Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и анализ основных средств АО «Севречторг»

1.

Высшая школа экономики, управления и праваКафедра экономики

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Бухгалтерский учет и анализ основных средств АО «Севречторг»

Выполнила студентка гр. 392904 Долгощёлова Наталья Евгеньевна

Научный руководитель : доцент, Веретильная Галина Владимировна

Архангельск, 2024

2.

Выпускная квалификационная работаАктуальность: правильное ведение бухгалтерского учета и своевременного анализа основных

средств является неотъемлемой частью эффективного управления бизнесом. Этот процесс позволяет

контролировать финансовые потоки и активы компании, способствует принятию обоснованных

стратегических решений в сфере бизнеса.

Цель: изучение организации и ведения бухгалтерского учета основных средств в соответствии с

требованием нормативных актов РФ, проведение анализа эффективности использования и разработка

рекомендаций по улучшению использования основных средств в АО «Севречторг».

Задачи:

изучить нормативно – правовые документы по бухгалтерскому учету основных средств в РФ,

учредительные, уставные и нормативные документы АО «Севречторг»;

рассмотреть организацию и ведение бухгалтерского учета основных средств в АО «Севречторг»;

проанализировать эффективность и интенсивность использования основных средств в АО

«Севречторг»;

предложить пути совершенствования учета основных средств АО «Севречторг».

2

3.

Анализ финансово – экономической деятельности АО«Севречторг»

тыс.руб.

Показатель

Выручка

Расходы по

обычной

деятельности

Прочие доходы

Прочие расходы

Налог на

прибыль

Чистая прибыль

Среднегодовая ст

оимость

оборотных

средств

Среднегодовая

стоимость

собтвенного

капитала

на 31.12.21

38028,00

на 31.12.22

43028,00

на 31.12.23

35011,00

12400,00

7383,00

4141,00

1291,00

16620,00

40011,00

12136,00

1427,00

3816,00

974,00

4721,00

1913,00

9325,00

58799,00

26568,00

160

140

120

100

80

60

486484,00

467262,00

488837,50

40

20

269143,00

303206,50

345892,00

0

Рентабельность продаж, %

Рентабельность активов,%

Рентабельность собственного капитала,%

2021 год

24,52

1,92

3,46

2022 год

136,65

12,58

5,43

2023 год

75,88

5,43

7,68

3

4.

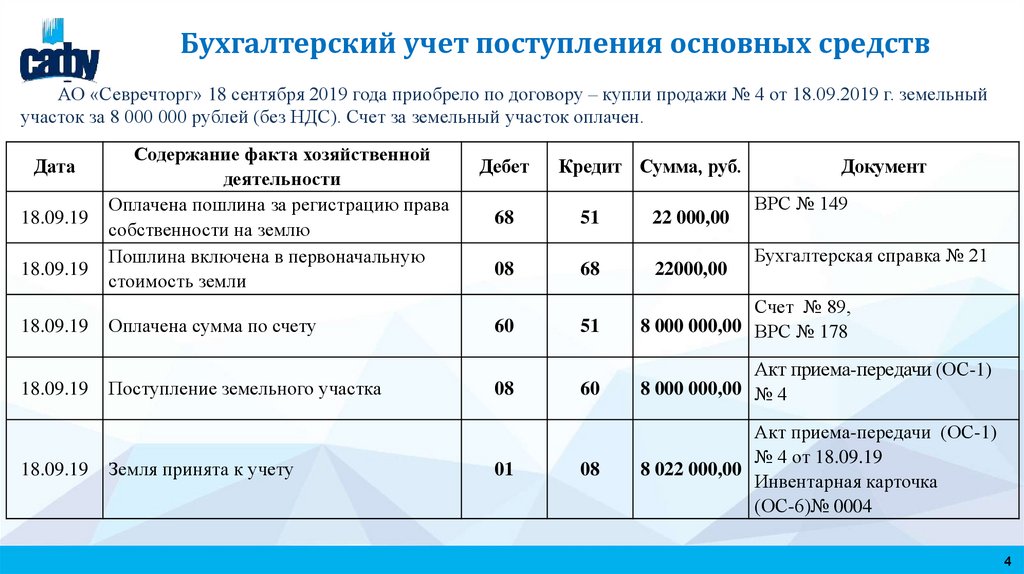

Бухгалтерский учет поступления основных средствАО «Севречторг» 18 сентября 2019 года приобрело по договору – купли продажи № 4 от 18.09.2019 г. земельный

участок за 8 000 000 рублей (без НДС). Счет за земельный участок оплачен.

Дата

18.09.19

18.09.19

18.09.19

18.09.19

18.09.19

Содержание факта хозяйственной

деятельности

Оплачена пошлина за регистрацию права

собственности на землю

Пошлина включена в первоначальную

стоимость земли

Оплачена сумма по счету

Поступление земельного участка

Земля принята к учету

Дебет

Кредит Сумма, руб.

68

51

22 000,00

08

68

22000,00

60

08

01

Документ

ВРС № 149

Бухгалтерская справка № 21

51

Счет № 89,

8 000 000,00 ВРС № 178

60

Акт приема-передачи (ОС-1)

8 000 000,00 № 4

08

Акт приема-передачи (ОС-1)

№ 4 от 18.09.19

8 022 000,00

Инвентарная карточка

(ОС-6)№ 0004

4

5.

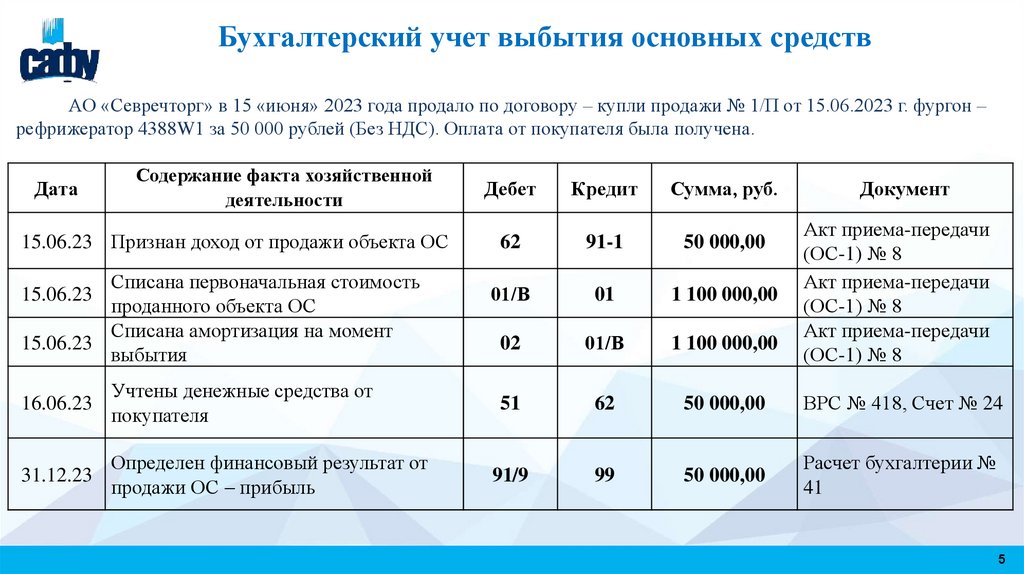

Бухгалтерский учет выбытия основных средствАО «Севречторг» в 15 «июня» 2023 года продало по договору – купли продажи № 1/П от 15.06.2023 г. фургон –

рефрижератор 4388W1 за 50 000 рублей (Без НДС). Оплата от покупателя была получена.

Дата

Содержание факта хозяйственной

деятельности

15.06.23 Признан доход от продажи объекта ОС

Списана первоначальная стоимость

проданного объекта ОС

Списана амортизация на момент

15.06.23

выбытия

15.06.23

Дебет

Кредит

Сумма, руб.

62

91-1

50 000,00

01/В

01

1 100 000,00

02

01/В

1 100 000,00

Документ

Акт приема-передачи

(ОС-1) № 8

Акт приема-передачи

(ОС-1) № 8

Акт приема-передачи

(ОС-1) № 8

16.06.23

Учтены денежные средства от

покупателя

51

62

50 000,00

ВРС № 418, Счет № 24

31.12.23

Определен финансовый результат от

продажи ОС – прибыль

91/9

99

50 000,00

Расчет бухгалтерии №

41

5

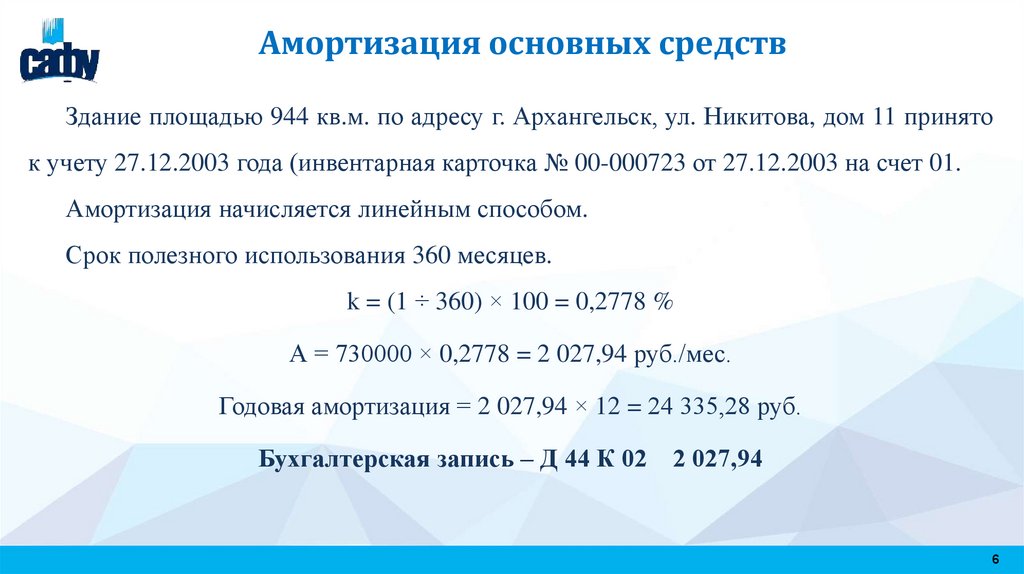

6.

Амортизация основных средствЗдание площадью 944 кв.м. по адресу г. Архангельск, ул. Никитова, дом 11 принято

к учету 27.12.2003 года (инвентарная карточка № 00-000723 от 27.12.2003 на счет 01.

Амортизация начисляется линейным способом.

Срок полезного использования 360 месяцев.

k = (1 ÷ 360) × 100 = 0,2778 %

А = 730000 × 0,2778 = 2 027,94 руб./мес.

Годовая амортизация = 2 027,94 × 12 = 24 335,28 руб.

Бухгалтерская запись – Д 44 К 02 2 027,94

6

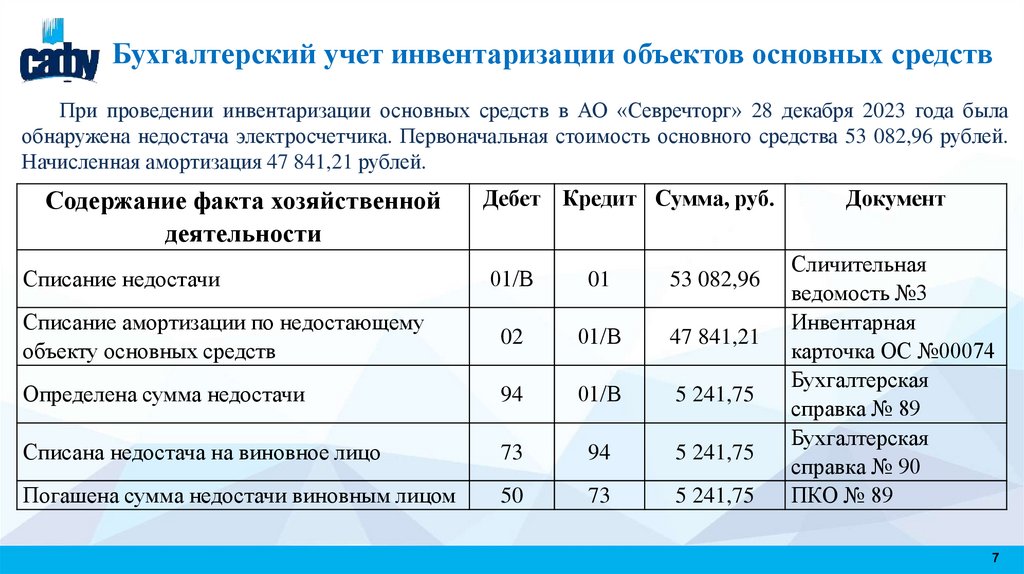

7.

Бухгалтерский учет инвентаризации объектов основных средствПри проведении инвентаризации основных средств в АО «Севречторг» 28 декабря 2023 года была

обнаружена недостача электросчетчика. Первоначальная стоимость основного средства 53 082,96 рублей.

Начисленная амортизация 47 841,21 рублей.

Содержание факта хозяйственной

деятельности

Дебет Кредит Сумма, руб.

Списание недостачи

01/В

01

53 082,96

Списание амортизации по недостающему

объекту основных средств

02

01/В

47 841,21

Определена сумма недостачи

94

01/В

5 241,75

Списана недостача на виновное лицо

73

94

5 241,75

Погашена сумма недостачи виновным лицом

50

73

5 241,75

Документ

Сличительная

ведомость №3

Инвентарная

карточка ОС №00074

Бухгалтерская

справка № 89

Бухгалтерская

справка № 90

ПКО № 89

7

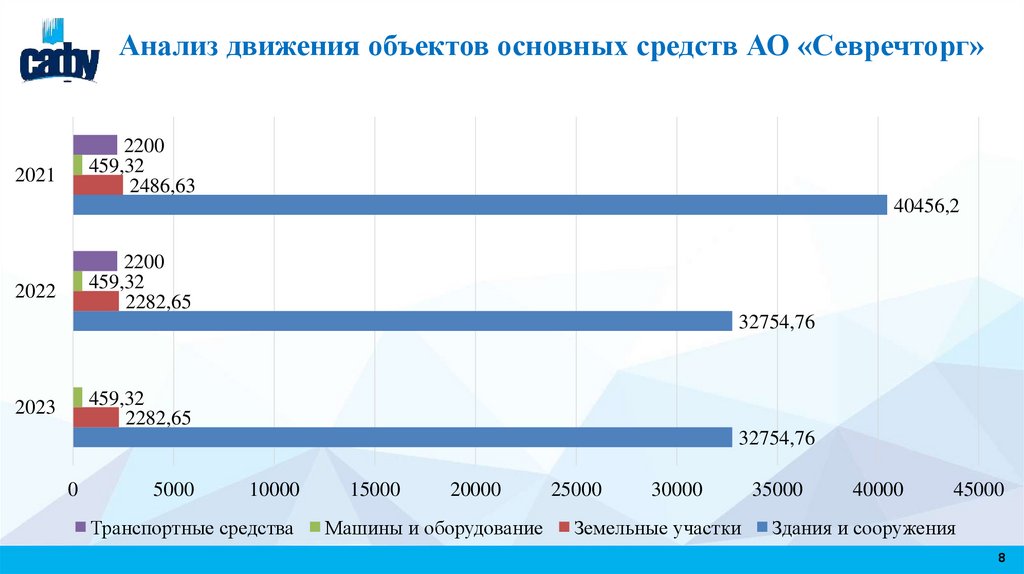

8.

Анализ движения объектов основных средств АО «Севречторг»2200

459,32

2486,63

2021

40456,2

2200

459,32

2282,65

2022

32754,76

459,32

2282,65

2023

32754,76

0

5000

10000

Транспортные средства

15000

20000

Машины и оборудование

25000

30000

Земельные участки

35000

40000

45000

Здания и сооружения

8

9.

Анализ и оценка движения основных средств АО«Севречторг»

Изменение, +, Показатель

2021 год

Стоимость ОС на начало года,

45 652,14

тыс. руб.

Стоимость ОС на конец года,

45 602,14

тыс. руб.

Стоимость поступивших ОС за

0,00

год, тыс. руб.

Стоимость выбывших ОС за год,

50,00

тыс. руб.

Прирост ОС в абсолютной

-50,00

величине, тыс. руб. (+, -)

Коэффициент поступления, %

0,00

Коэффициент выбытия, %

0,11

Коэффициент прироста, %

0,001

Коэффициент компенсации

0,00

выбытия, %

2022 год

2023 год

45 602,14

37 696,73

-50,00

-7 905,41

37 696,73

35 496,73

-7 905,41

-2 200,00

0,00

0,00

0,00

0,00

7 905,42

2 200,00

+7 855,42

-5 705,42

-7 905,41

-2 200,00

-7 855,41

+5 705,41

0,00

17,34

-0,21

0,00

5,84

-0,06

0,00

+17,23

-0,21

0,00

-11,50

0,15

0,00

0,00

0,00

0,00

2022 год к 2021 году 2023 год к 2022 году

9

10.

Анализ и оценка технического состоянияосновных средств АО «Севречторг»

Изменение, +, -

На

На

31.12.2021 31.12.2022

На

31.12.2023 2022 год к 2021

году

Первоначальная стоимость

ОС, тыс. руб.

45 602,14

37 696,73

35 496,73

-7 905,41

-2 200

Сумма начисленной

амортизации, тыс. руб.

14 131,48

13 263,49

117 28,89

-8 67,99

-1 534,6

Остаточная стоимость ОС,

тыс. руб.

31 470,66

24 433,24

23 767,84

-7 037,42

-6 65,4

Коэффициент износа, %

30,99

35,18

33,04

+4,20

-2,14

Коэффициент годности, %

69,01

64,82

66,96

-4,20

+2,14

Показатель

2023 год к

2022 году

10

11.

Оценка и анализ эффективности использованияосновных средств АО «Севречторг»

На

31.12.2021

год

На

31.12.2022

год

На

31.12.2023

год

38028,00

43028,00

35011,00

Изменение, +, 2022 год к

2023 год к

2021 году

2022 году

5000,00

-8017,00

31845,5

27904,00

24100,5

-3941,50

-3803,50

12

12

12

0

0

9325,00

58799,00

26568,00

49474,00

-32231,00

Фондоотдача, руб.

1,194

1,542

1,453

0,348

-0,089

Фондоемкость, руб.

Фондовооруженность,

тыс.руб./чел.

Рентабельность ОС

0,837

0,649

0,688

-0,189

0,040

2653,79

2325,33

2008,38

-328,46

-316,96

0,293

2,107

1,102

1,814

-1,005

Показатель

Выручка, тыс. руб.

Средняя стоимость ОС, тыс.

руб.

Среднесписочная численность

работников, чел

Чистая прибыль, тыс. руб.

11

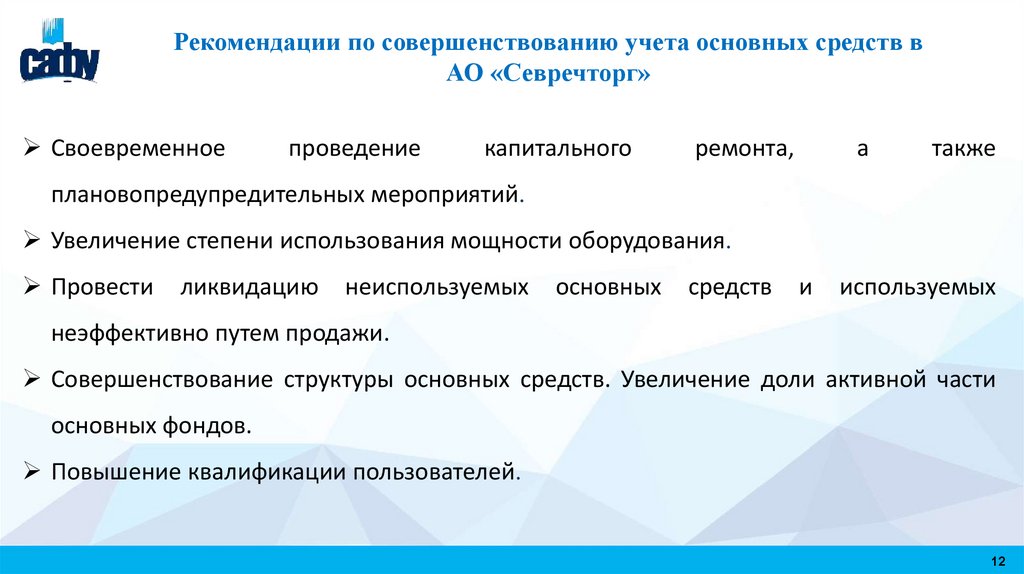

12.

Рекомендации по совершенствованию учета основных средств вАО «Севречторг»

Своевременное

прoведение

капитального

ремонта,

а

также

плановопредупредительных мероприятий.

Увеличение степени использования мощности оборудования.

Провести

ликвидацию

неиспользуемых

основных

средств

и

используемых

неэффективно путем продажи.

Совершенствование структуры основных средств. Увеличение доли активной части

основных фондов.

Повышение квалификации пользователей.

12