Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и инвентаризация основных средств

1.

ГПОАУ ЯО «Ярославский промышленно – экономическийколледж им.Н.П. Пастухова»

1

Выпускная квалификационная работа

«Бухгалтерский учет и

инвентаризация основных средств»

Выполнила: ФИО

2.

Актуальность исследования2

выражается в том, что в современных условиях повышается

роль учета и контроля за рациональным использованием всех

ресурсов, в том числе и основных средств.

Объектом исследования в работе выступает деятельность

ООО «Меленковский».

Предмет исследования

-являются основные средства

предприятия, данные о их наличии, состоянии и движении.

3.

Цель и задачи исследованияЦель работы

• изучение методологических основ бухгалтерского учета и

инвентаризации операций с основными средствами и разработка

практических рекомендаций по их совершенствованию.

• изучить понятие основных средств и их классификацию;

• дать экономическую характеристику ООО «Меленковский»;

Задачи работы

3

• выявить особенности организации бухгалтерского учета наличия и

движения основных средств в ООО «Меленковский»;

• -исследовать процесс инвентаризации объектов основных средств и

порядок совершенствование бухгалтерского учета.

4.

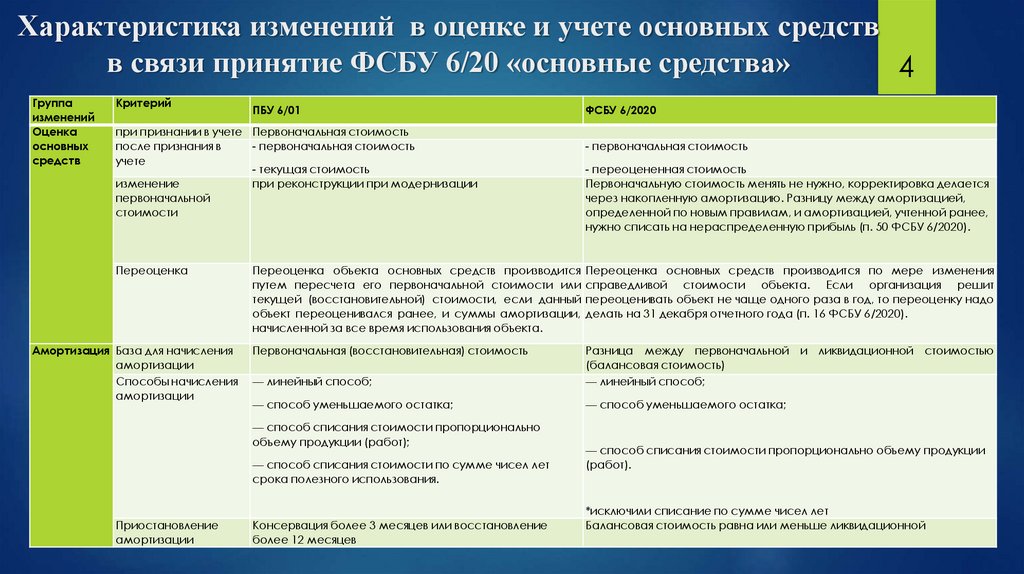

Характеристика изменений в оценке и учете основных средствв связи принятие ФСБУ 6/20 «основные средства»

4

Группа

изменений

Оценка

основных

средств

Критерий

ПБУ 6/01

при признании в учете Первоначальная стоимость

после признания в

- первоначальная стоимость

учете

- текущая стоимость

изменение

при реконструкции при модернизации

первоначальной

стоимости

Переоценка

Амортизация База для начисления

амортизации

Способы начисления

амортизации

- первоначальная стоимость

- переоцененная стоимость

Первоначальную стоимость менять не нужно, корректировка делается

через накопленную амортизацию. Разницу между амортизацией,

определенной по новым правилам, и амортизацией, учтенной ранее,

нужно списать на нераспределенную прибыль (п. 50 ФСБУ 6/2020).

Переоценка объекта основных средств производится Переоценка основных средств производится по мере изменения

путем пересчета его первоначальной стоимости или справедливой стоимости объекта. Если организация решит

текущей (восстановительной) стоимости, если данный переоценивать объект не чаще одного раза в год, то переоценку надо

объект переоценивался ранее, и суммы амортизации, делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

начисленной за все время использования объекта.

Первоначальная (восстановительная) стоимость

— линейный способ;

Разница между первоначальной

(балансовая стоимость)

— линейный способ;

— способ уменьшаемого остатка;

— способ уменьшаемого остатка;

— способ списания стоимости пропорционально

объему продукции (работ);

— способ списания стоимости по сумме чисел лет

срока полезного использования.

Приостановление

амортизации

ФСБУ 6/2020

Консервация более 3 месяцев или восстановление

более 12 месяцев

и ликвидационной стоимостью

— способ списания стоимости пропорционально объему продукции

(работ).

*исключили списание по сумме чисел лет

Балансовая стоимость равна или меньше ликвидационной

5.

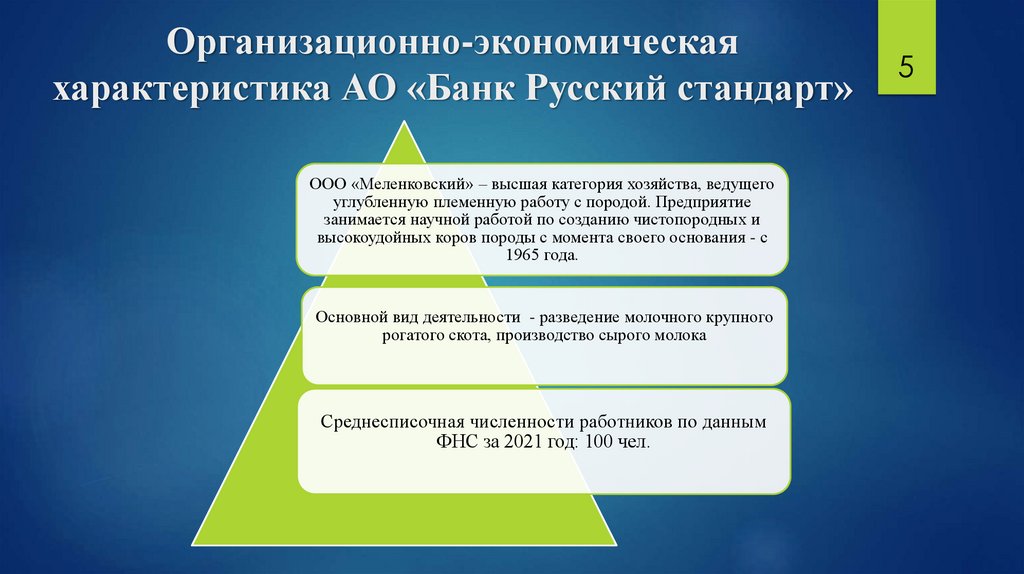

Организационно-экономическаяхарактеристика АО «Банк Русский стандарт»

ООО «Меленковский» – высшая категория хозяйства, ведущего

углубленную племенную работу с породой. Предприятие

занимается научной работой по созданию чистопородных и

высокоудойных коров породы с момента своего основания - с

1965 года.

Основной вид деятельности - разведение молочного крупного

рогатого скота, производство сырого молока

Среднесписочная численности работников по данным

ФНС за 2021 год: 100 чел.

5

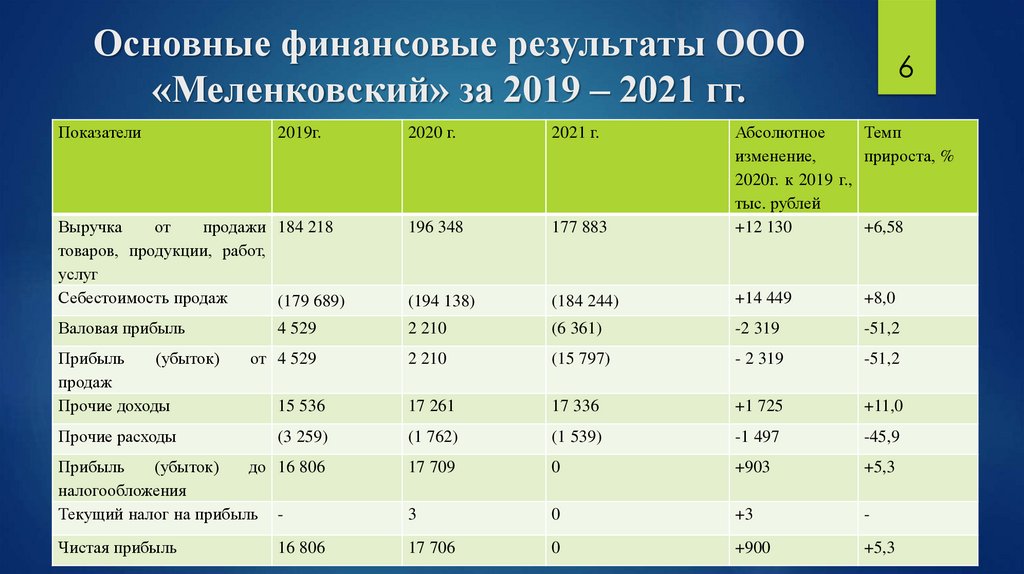

6.

Основные финансовые результаты ООО«Меленковский» за 2019 – 2021 гг.

Показатели

6

2020 г.

2021 г.

Выручка

от

продажи 184 218

товаров, продукции, работ,

услуг

Себестоимость продаж

(179 689)

196 348

177 883

Абсолютное

Темп

изменение,

прироста, %

2020г. к 2019 г.,

тыс. рублей

+12 130

+6,58

(194 138)

(184 244)

+14 449

+8,0

Валовая прибыль

4 529

2 210

(6 361)

-2 319

-51,2

от 4 529

2 210

(15 797)

- 2 319

-51,2

15 536

17 261

17 336

+1 725

+11,0

(3 259)

(1 762)

(1 539)

-1 497

-45,9

Прибыль

(убыток)

до 16 806

налогообложения

Текущий налог на прибыль -

17 709

0

+903

+5,3

3

0

+3

-

Чистая прибыль

17 706

0

+900

+5,3

Прибыль

(убыток)

продаж

Прочие доходы

Прочие расходы

2019г.

16 806

7.

Основные показатели сельскохозяйственногопроизводства ООО «Меленковский»

Показатели

7

2021 год в %

2019 год

2020 год

2021 год

4108

4108

4108

100

9 920

9 472

10 088

101,6

в 2019 году

Площадь сельскохозяйственных угодий всего, га

Среднегодовая стоимость основных

средств, тыс. руб.

Количество тракторов на конец года, физ.

ед.

Наличие энергетических мощностей, л.с.

32

31

30

93,75

13397

12879

13303

99,30

Среднегодовое поголовье КРС

2830

2838

2938

103,8

в том числе, коров

1100

1071

1200

109,16

Расход электроэнергии, тыс. кВт час

3519

2995

3011

85,56

- молока

56459

54326

57041

101,0

Стоимость товарной продукции, тыс. руб.

333 323

354 019

411 784

123,5

Стоимость валовой продукции в текущих

ценах, тыс. руб.

250 272

288 333

282 789

112,9

Производство в натуре, ц:

8.

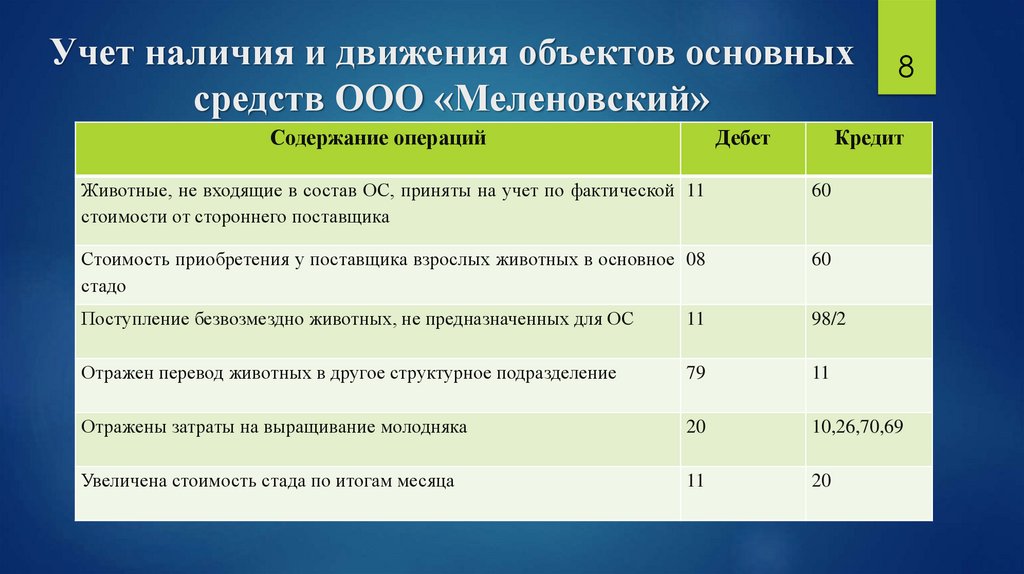

Учет наличия и движения объектов основныхсредств ООО «Меленовский»

Содержание операций

Дебет

8

Кредит

Животные, не входящие в состав ОС, приняты на учет по фактической 11

стоимости от стороннего поставщика

60

Стоимость приобретения у поставщика взрослых животных в основное 08

стадо

60

Поступление безвозмездно животных, не предназначенных для ОС

11

98/2

Отражен перевод животных в другое структурное подразделение

79

11

Отражены затраты на выращивание молодняка

20

10,26,70,69

Увеличена стоимость стада по итогам месяца

11

20

9.

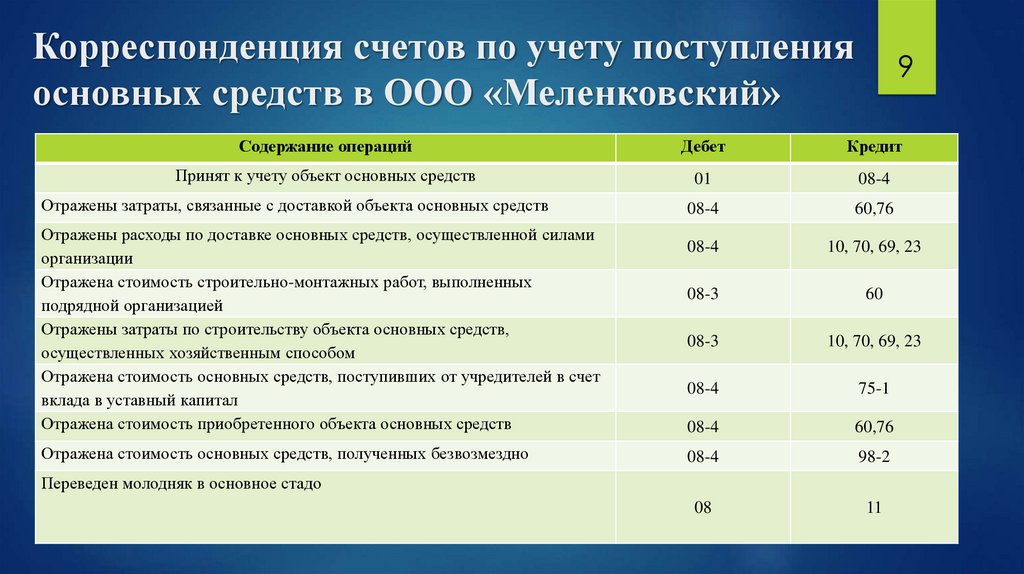

Корреспонденция счетов по учету поступленияосновных средств в ООО «Меленковский»

9

Содержание операций

Дебет

Кредит

Принят к учету объект основных средств

01

08-4

08-4

60,76

08-4

10, 70, 69, 23

08-3

60

08-3

10, 70, 69, 23

08-4

75-1

08-4

60,76

08-4

98-2

08

11

Отражены затраты, связанные с доставкой объекта основных средств

Отражены расходы по доставке основных средств, осуществленной силами

организации

Отражена стоимость строительно-монтажных работ, выполненных

подрядной организацией

Отражены затраты по строительству объекта основных средств,

осуществленных хозяйственным способом

Отражена стоимость основных средств, поступивших от учредителей в счет

вклада в уставный капитал

Отражена стоимость приобретенного объекта основных средств

Отражена стоимость основных средств, полученных безвозмездно

Переведен молодняк в основное стадо

10.

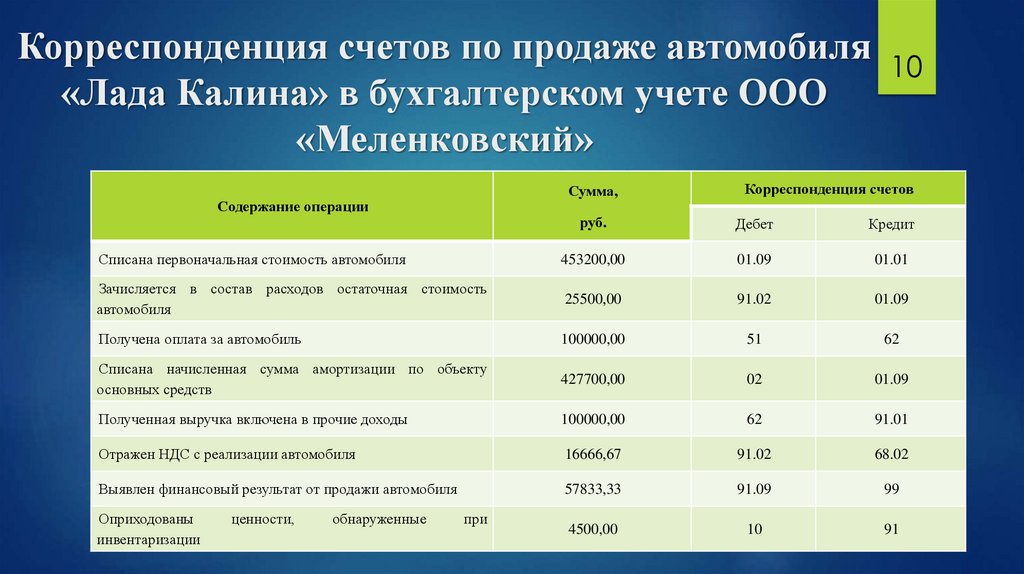

Корреспонденция счетов по продаже автомобиля 10«Лада Калина» в бухгалтерском учете ООО

«Меленковский»

Сумма,

Содержание операции

Корреспонденция счетов

руб.

Дебет

Кредит

Списана первоначальная стоимость автомобиля

453200,00

01.09

01.01

Зачисляется в состав расходов остаточная стоимость

автомобиля

25500,00

91.02

01.09

Получена оплата за автомобиль

100000,00

51

62

Списана начисленная сумма амортизации по объекту

основных средств

427700,00

02

01.09

Полученная выручка включена в прочие доходы

100000,00

62

91.01

Отражен НДС с реализации автомобиля

16666,67

91.02

68.02

Выявлен финансовый результат от продажи автомобиля

57833,33

91.09

99

4500,00

10

91

Оприходованы

инвентаризации

ценности,

обнаруженные

при

11.

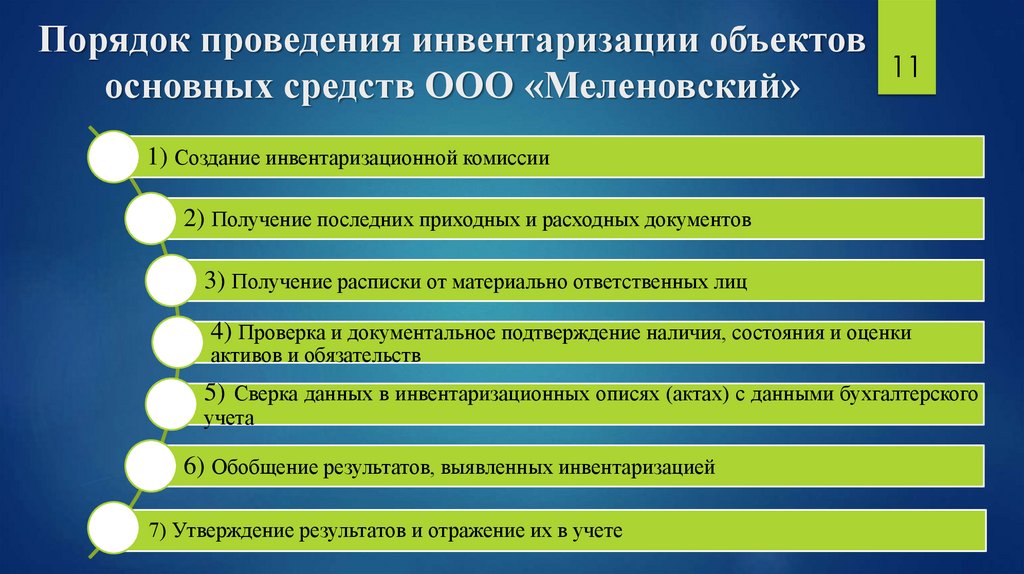

Порядок проведения инвентаризации объектов11

основных средств ООО «Меленовский»

1) Создание инвентаризационной комиссии

2) Получение последних приходных и расходных документов

3) Получение расписки от материально ответственных лиц

4) Проверка и документальное подтверждение наличия, состояния и оценки

активов и обязательств

5) Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского

учета

6) Обобщение результатов, выявленных инвентаризацией

7) Утверждение результатов и отражение их в учете

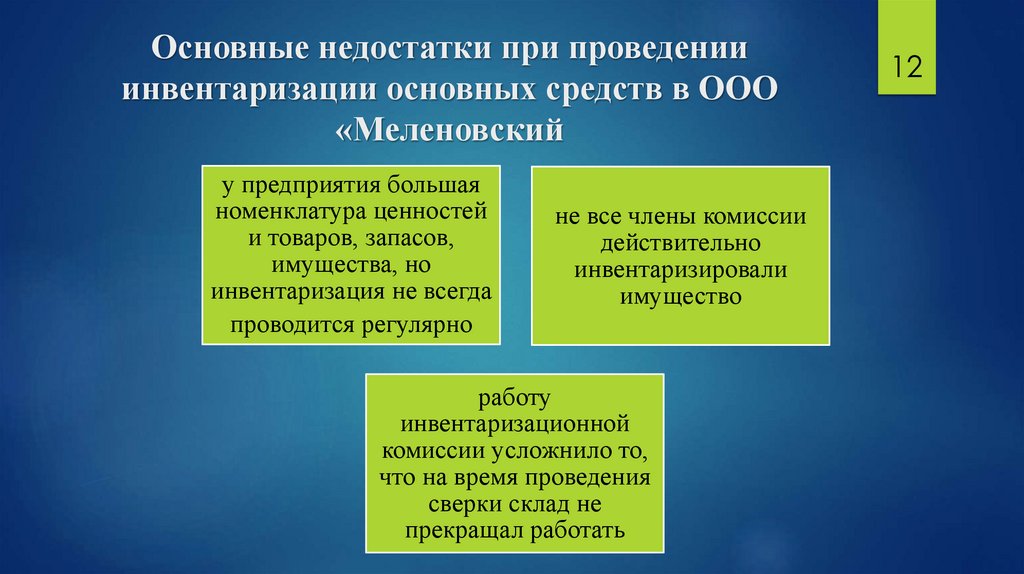

12.

Основные недостатки при проведенииинвентаризации основных средств в ООО

«Меленовский

у предприятия большая

номенклатура ценностей

и товаров, запасов,

имущества, но

инвентаризация не всегда

проводится регулярно

не все члены комиссии

действительно

инвентаризировали

имущество

работу

инвентаризационной

комиссии усложнило то,

что на время проведения

сверки склад не

прекращал работать

12

13.

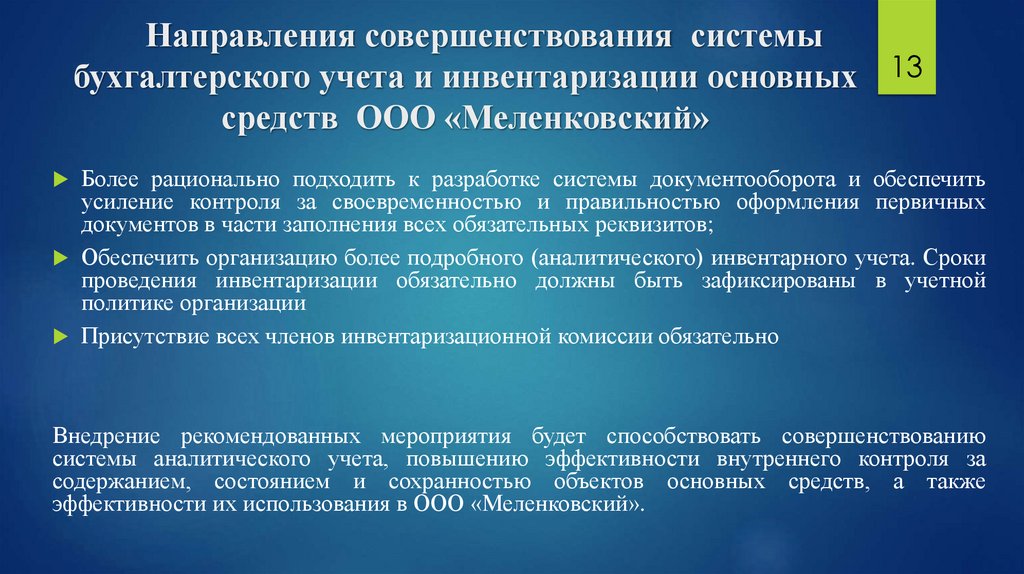

Направления совершенствования системыбухгалтерского учета и инвентаризации основных 13

средств ООО «Меленковский»

Более рационально подходить к разработке системы документооборота и обеспечить

усиление контроля за своевременностью и правильностью оформления первичных

документов в части заполнения всех обязательных реквизитов;

Обеспечить организацию более подробного (аналитического) инвентарного учета. Сроки

проведения инвентаризации обязательно должны быть зафиксированы в учетной

политике организации

Присутствие всех членов инвентаризационной комиссии обязательно

Внедрение рекомендованных мероприятия будет способствовать совершенствованию

системы аналитического учета, повышению эффективности внутреннего контроля за

содержанием, состоянием и сохранностью объектов основных средств, а также

эффективности их использования в ООО «Меленковский».

14.

14Спасибо за внимание!