Финансы

ФинансыПохожие презентации:

")

Инвестиции

1.

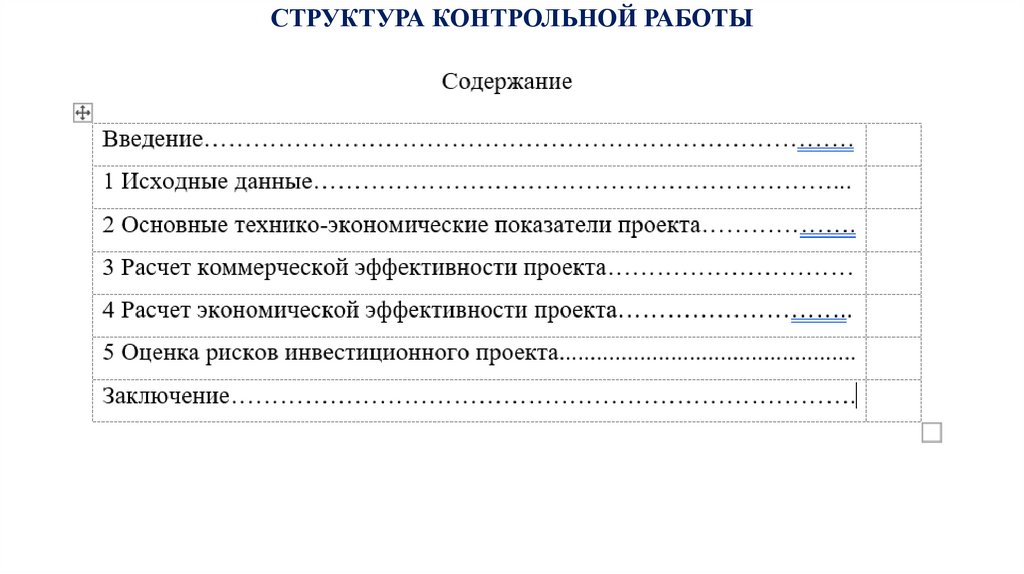

СТРУКТУРА КОНТРОЛЬНОЙ РАБОТЫ2.

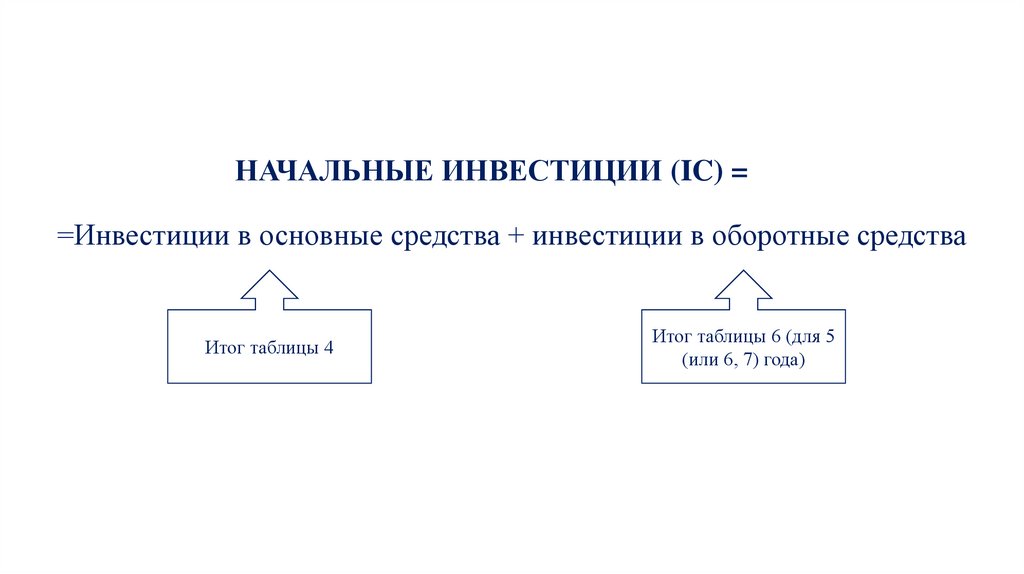

НАЧАЛЬНЫЕ ИНВЕСТИЦИИ (IC) ==Инвестиции в основные средства + инвестиции в оборотные средства

Итог таблицы 4

Итог таблицы 6 (для 5

(или 6, 7) года)

3.

ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВАобъекты

производственного

назначения

Инвестиции в

основные средства

основное

технологическое

оборудование

1 наименование

неучтенное

технологическое

оборудование

2 наименование

здания

сооружения

энергетическое

оборудование

........

объекты

вспомогательного

назначения

оборудование

КИПиА

прочие

14 наименование

технологические

трубопроводы

4.

ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВАобъекты

производственного

назначения

(итог 3 таблицы)

инвестиции в

основные средства

(итог 4 таблицы)

основное

технологическое

оборудование

(итог 1 таблицы)

1 наименование

неучтенное

технологическое

оборудование

2 наименование

здания

сооружения

энергетическое

оборудование

........

объекты

вспомогательного

назначения

оборудование

(итог 2 таблицы)

КИПиА

14 наименование

прочие

технологические

трубопроводы

5.

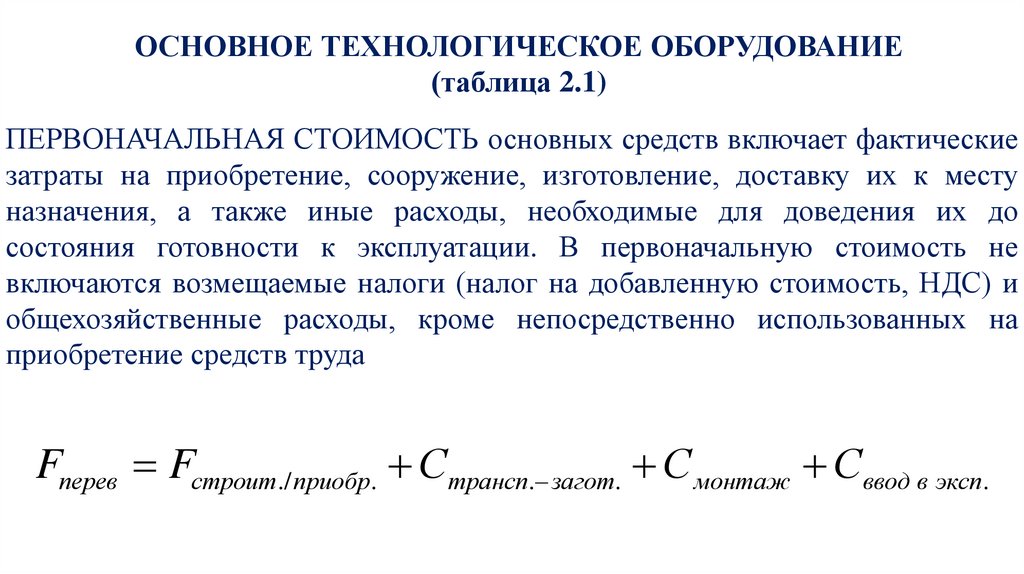

ОСНОВНОЕ ТЕХНОЛОГИЧЕСКОЕ ОБОРУДОВАНИЕ(таблица 2.1)

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ основных средств включает фактические

затраты на приобретение, сооружение, изготовление, доставку их к месту

назначения, а также иные расходы, необходимые для доведения их до

состояния готовности к эксплуатации. В первоначальную стоимость не

включаются возмещаемые налоги (налог на добавленную стоимость, НДС) и

общехозяйственные расходы, кроме непосредственно использованных на

приобретение средств труда

Fперев Fстроит./ приобр. Странсп. загот. С монтаж Сввод в эксп.

6.

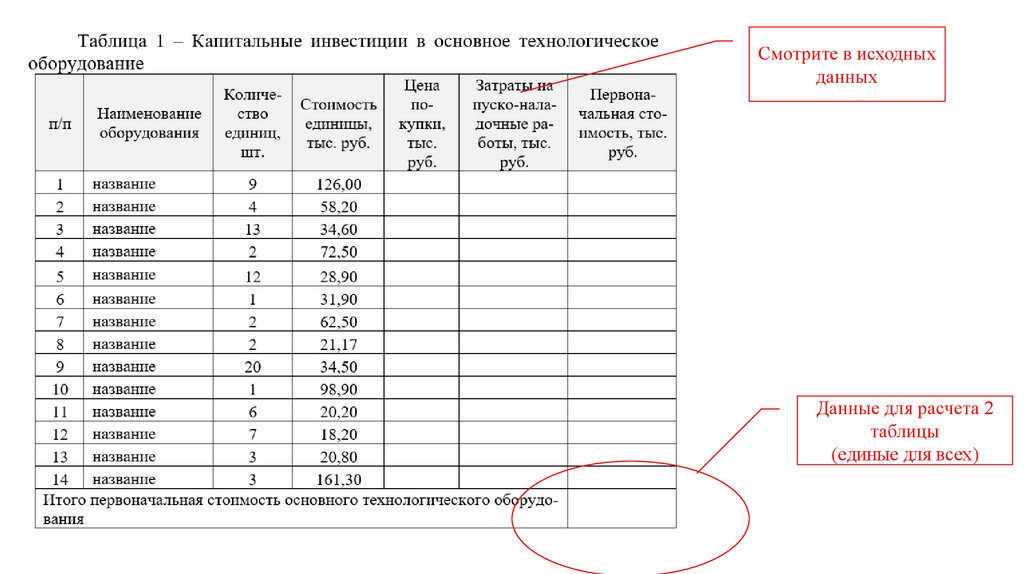

Смотрите в исходныхданных

Данные для расчета 2

таблицы

(единые для всех)

7.

ИНВЕСТИЦИИ В ОСНОВНЫЕ СРЕДСТВАобъекты

производственного

назначения

(итог 3 таблицы)

инвестиции в

основные средства

(итог 4 таблицы)

основное

технологическое

оборудование

(итог 1 таблицы)

1 наименование

неучтенное

технологическое

оборудование

2 наименование

здания

сооружения

энергетическое

оборудование

........

объекты

вспомогательного

назначения

оборудование

(итог 2 таблицы)

КИПиА

14 наименование

прочие

технологические

трубопроводы

8.

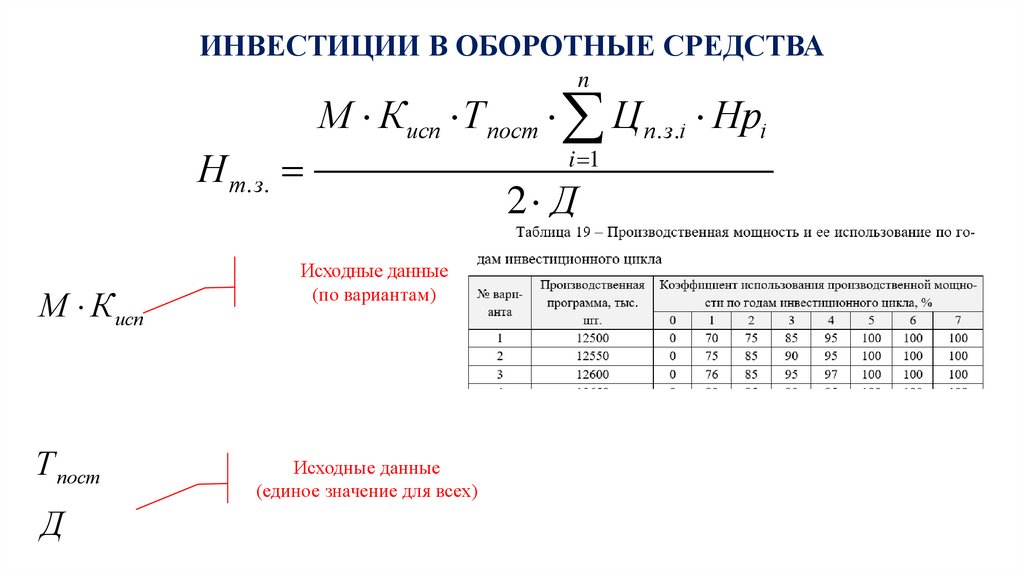

ИНВЕСТИЦИИ В ОБОРОТНЫЕ СРЕДСТВАЗ

max

тек

G ср.сут. Т пост Цп.з.

Н т .з.

n

Н т .з.

З

max

т

2

М К исп Т пост Ц п.з.i Нр i

i 1

2 Д

9.

ИНВЕСТИЦИИ В ОБОРОТНЫЕ СРЕДСТВАn

Н т. з .

М К исп

Т пост

Д

М К исп Т пост Ц п. з.i Нрi

Исходные данные

(по вариантам)

Исходные данные

(единое значение для всех)

i 1

2 Д

10.

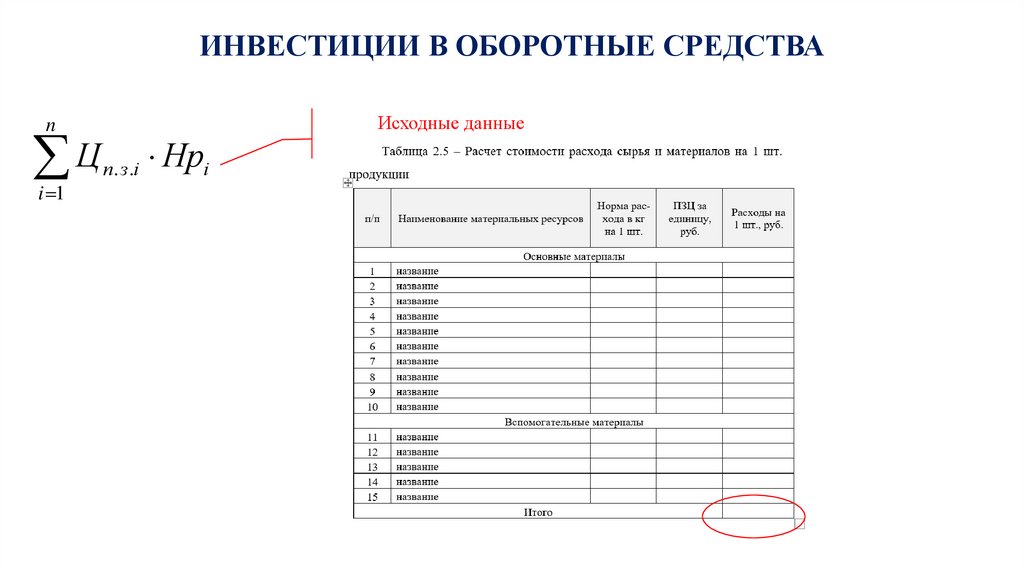

ИНВЕСТИЦИИ В ОБОРОТНЫЕ СРЕДСТВАn

Ц

i 1

п. з .i

Нрi

Исходные данные

(единое значение для всех)

11.

ИНВЕСТИЦИИ В ОБОРОТНЫЕ СРЕДСТВАn

Н т. з .

М К исп Т пост Ц п. з.i Нрi

i 1

2 Д

12.

ИНВЕСТИЦИИ В ОБОРОТНЫЕ СРЕДСТВА13.

РАСЧЕТ СЕБЕСТОИМОСТИЗатраты на весь объем

cost

переменные затраты

TC

VC

FC

TC VC FC

объем выпуска

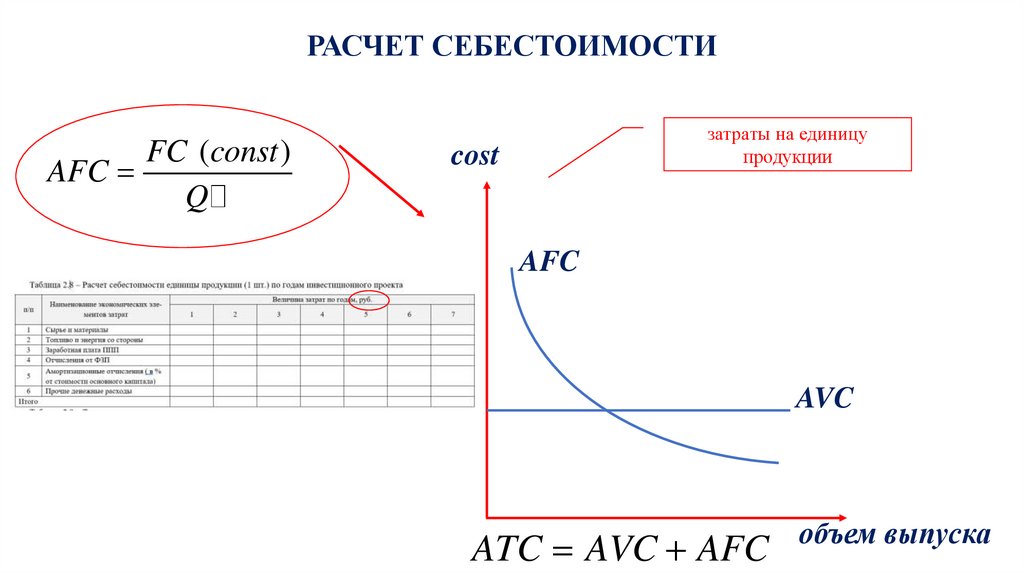

14.

РАСЧЕТ СЕБЕСТОИМОСТИFC (const )

AFC

Q

затраты на единицу

продукции

cost

AFC

AVC

ATC AVC AFC

объем выпуска

15.

РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙr

p atc 1

100

r

Исходные данные

(единое значение для всех)

16.

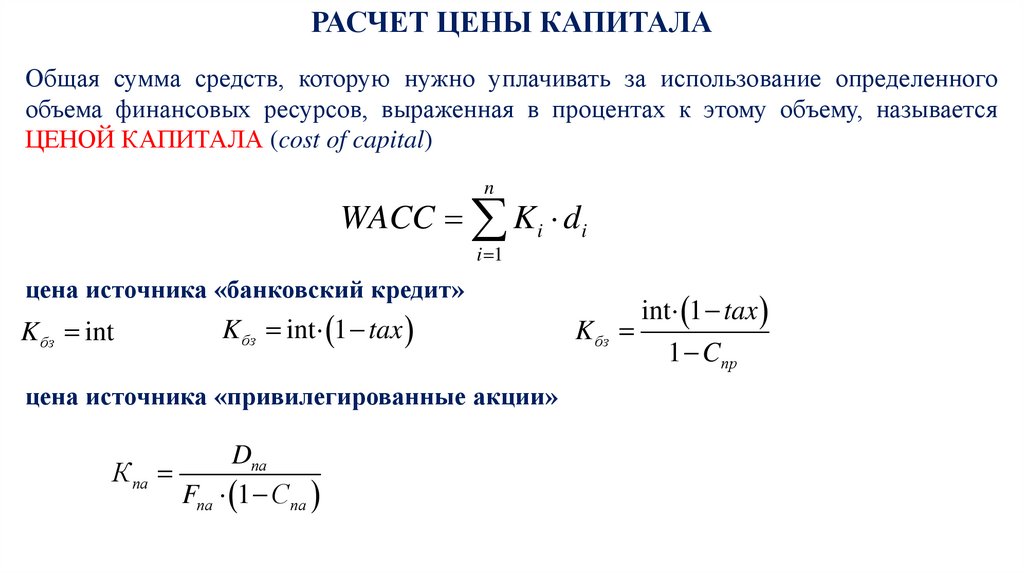

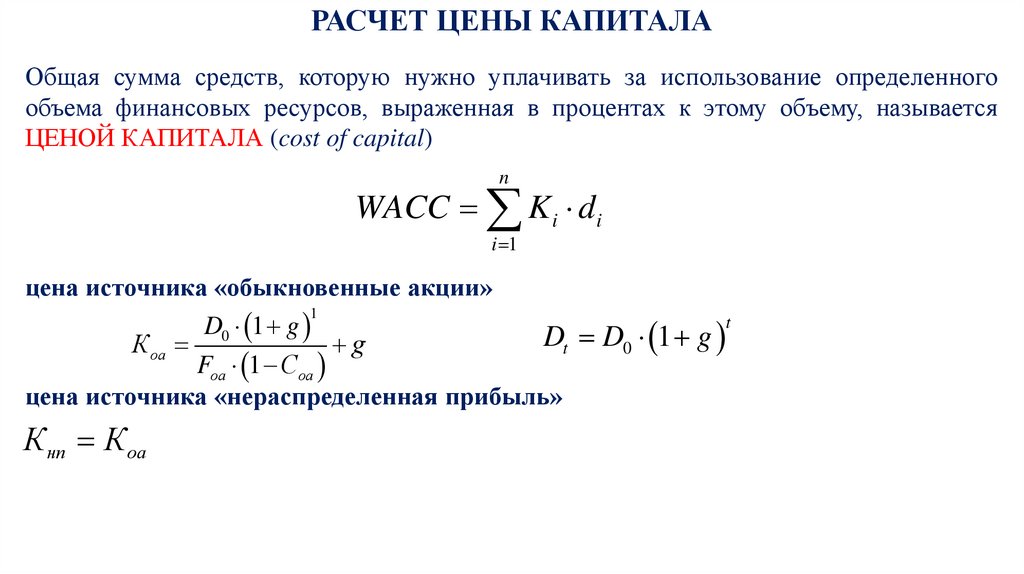

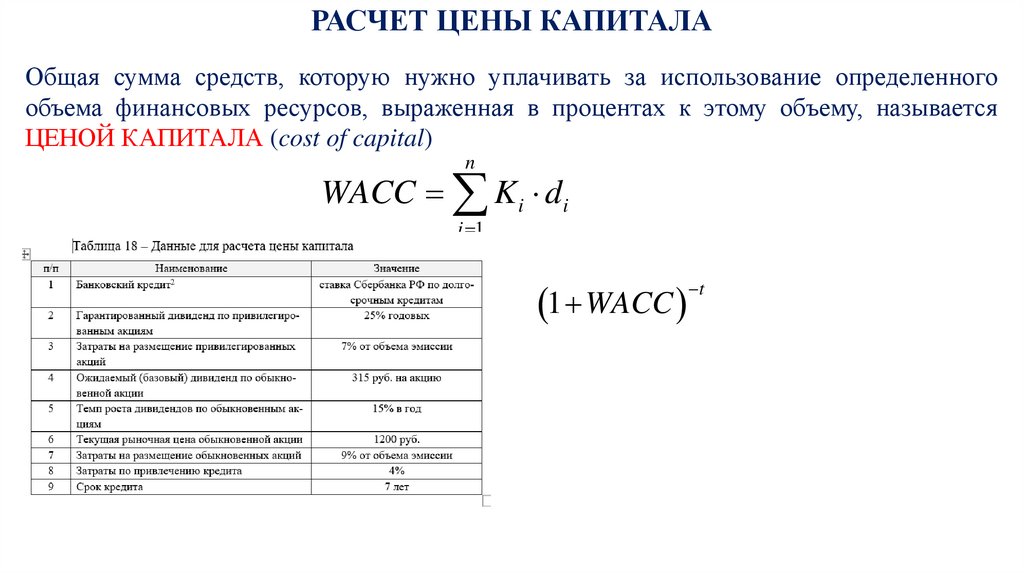

РАСЧЕТ ЦЕНЫ КАПИТАЛАОбщая сумма средств, которую нужно уплачивать за использование определенного

объема финансовых ресурсов, выраженная в процентах к этому объему, называется

ЦЕНОЙ КАПИТАЛА (cost of capital)

n

WACC K i di

i 1

цена источника «банковский кредит»

K бз int

K бз int 1 tax

цена источника «привилегированные акции»

Dпа

К па

Fпа 1 Спа

int 1 tax

K бз

1 Cпр

17.

РАСЧЕТ ЦЕНЫ КАПИТАЛАОбщая сумма средств, которую нужно уплачивать за использование определенного

объема финансовых ресурсов, выраженная в процентах к этому объему, называется

ЦЕНОЙ КАПИТАЛА (cost of capital)

n

WACC K i di

i 1

цена источника «обыкновенные акции»

1

t

D0 1 g

Dt D0 1 g

К оа

g

Fоа 1 Соа

цена источника «нераспределенная прибыль»

К нп К оа

18.

РАСЧЕТ ЦЕНЫ КАПИТАЛАОбщая сумма средств, которую нужно уплачивать за использование определенного

объема финансовых ресурсов, выраженная в процентах к этому объему, называется

ЦЕНОЙ КАПИТАЛА (cost of capital)

n

WACC K i di

i 1

1 WACC

t

19.

РАСЧЕТ ЦЕНЫ КАПИТАЛА1 WACC

t

20.

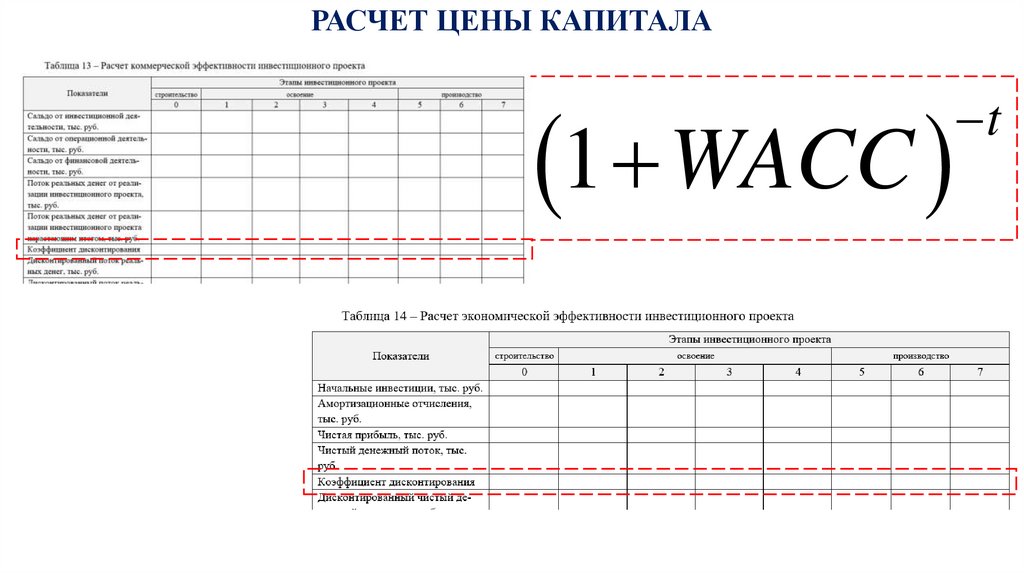

РАСЧЕТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО ПРОЕКТА

Определение коммерческой эффективности инвестиционного проекта состоит в

определении и анализе потока и сальдо реальных денег на различные периоды его

осуществления. При этом рассматриваются и учитываются три вида деятельности

инвестора: инвестиционная, операционная и финансовая

21.

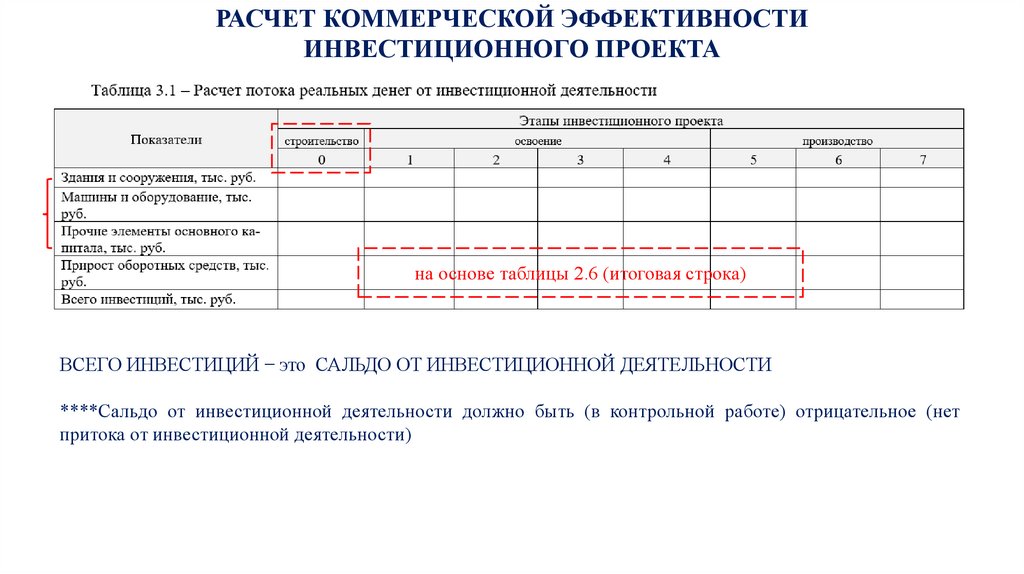

РАСЧЕТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО ПРОЕКТА

на основе таблицы 2.6 (итоговая строка)

ВСЕГО ИНВЕСТИЦИЙ − это САЛЬДО ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

****Сальдо от инвестиционной деятельности должно быть (в контрольной работе) отрицательное (нет

притока от инвестиционной деятельности)

22.

РАСЧЕТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО ПРОЕКТА

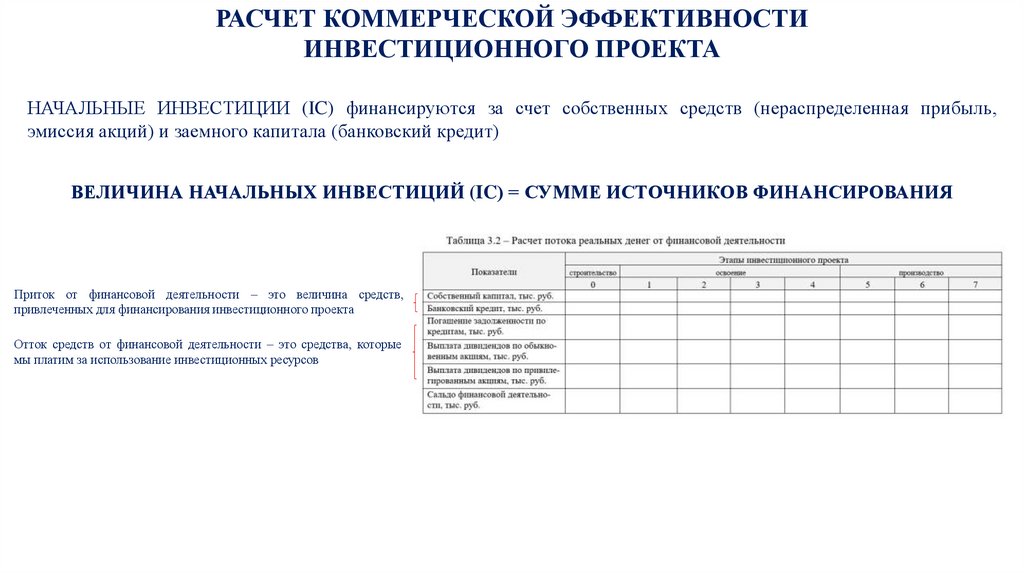

НАЧАЛЬНЫЕ ИНВЕСТИЦИИ (IC) финансируются за счет собственных средств (нераспределенная прибыль,

эмиссия акций) и заемного капитала (банковский кредит)

ВЕЛИЧИНА НАЧАЛЬНЫХ ИНВЕСТИЦИЙ (IC) = СУММЕ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

Приток от финансовой деятельности – это величина средств,

привлеченных для финансирования инвестиционного проекта

Отток средств от финансовой деятельности – это средства, которые

мы платим за использование инвестиционных ресурсов

23.

РАСЧЕТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО ПРОЕКТА

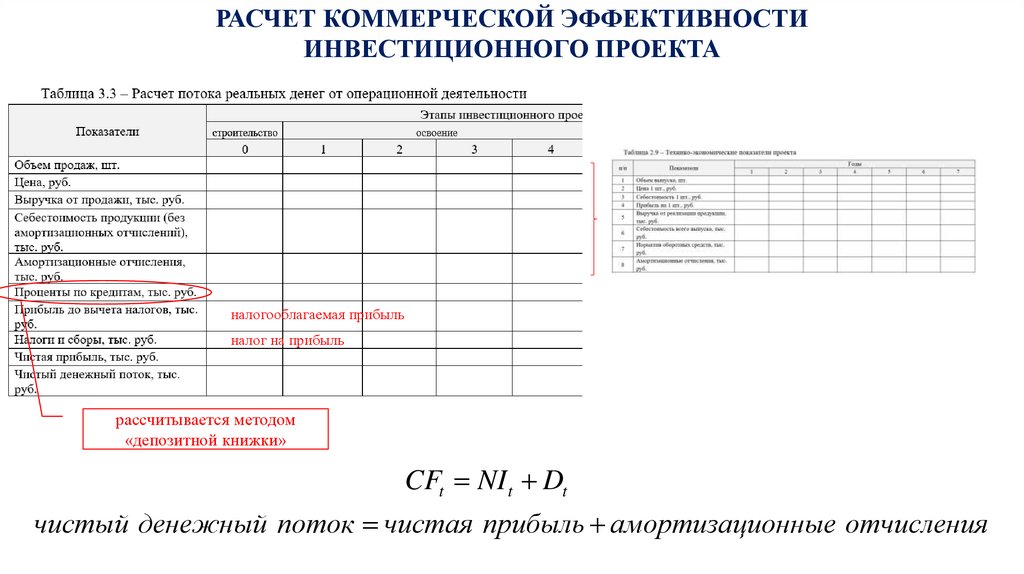

налогооблагаемая прибыль

налог на прибыль

рассчитывается методом

«депозитной книжки»

CFt NI t Dt

чистый денежный поток чистая прибыль амортизационные отчисления

24.

РАСЧЕТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИИНВЕСТИЦИОННОГО ПРОЕКТА

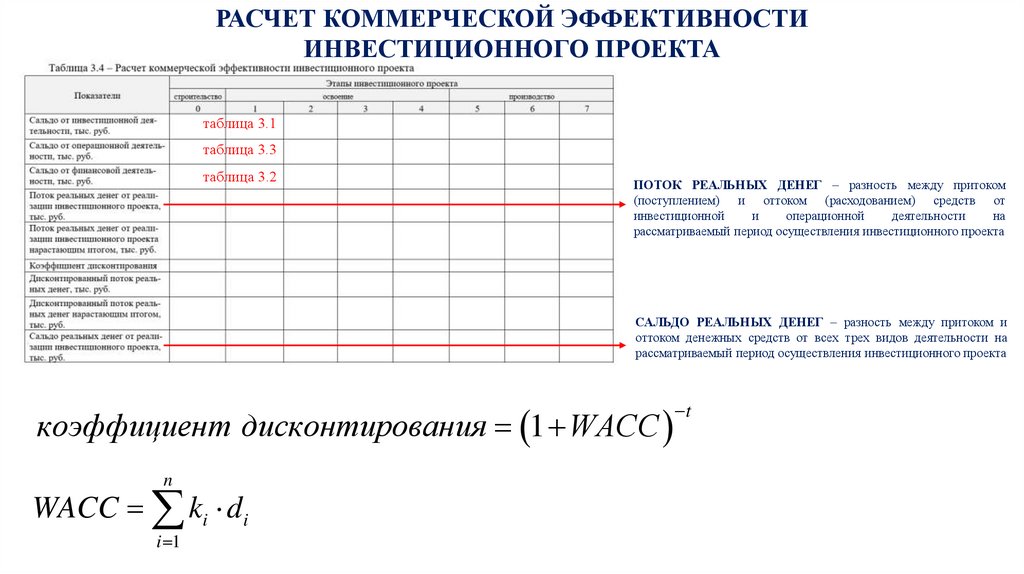

таблица 3.1

таблица 3.3

таблица 3.2

ПОТОК РЕАЛЬНЫХ ДЕНЕГ – разность между притоком

(поступлением) и оттоком (расходованием) средств от

инвестиционной

и

операционной

деятельности

на

рассматриваемый период осуществления инвестиционного проекта

САЛЬДО РЕАЛЬНЫХ ДЕНЕГ – разность между притоком и

оттоком денежных средств от всех трех видов деятельности на

рассматриваемый период осуществления инвестиционного проекта

коэффициент дисконтирования 1 WACC

n

WACC ki di

i 1

t

25.

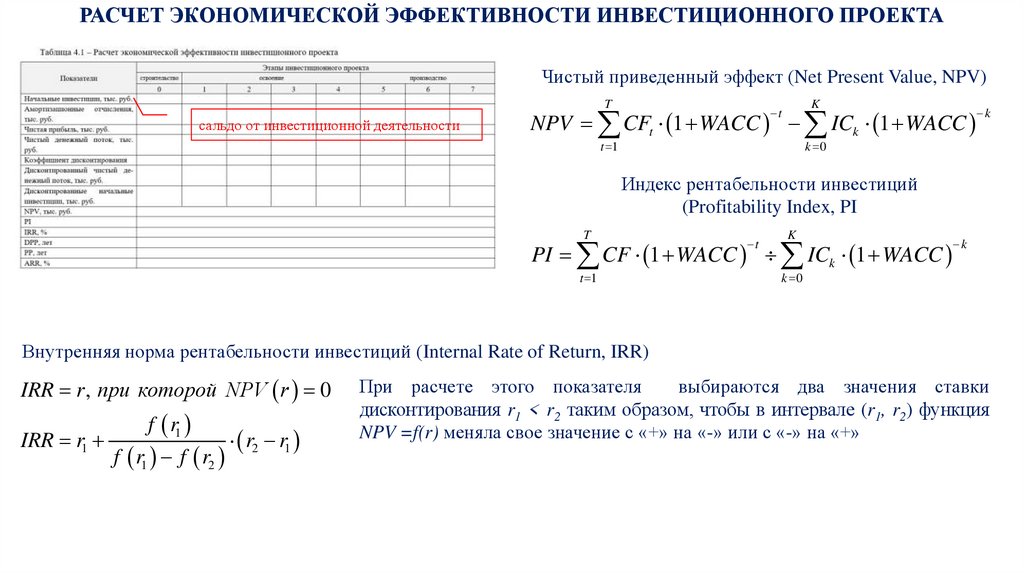

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТАЧистый приведенный эффект (Net Present Value, NPV)

T

сальдо от инвестиционной деятельности

K

NPV CFt 1 WACC ICk 1 WACC

t

t 1

k

k 0

Индекс рентабельности инвестиций

(Profitability Index, PI

T

K

PI CF 1 WACC ICk 1 WACC

t 1

t

k

k 0

Внутренняя норма рентабельности инвестиций (Internal Rate of Return, IRR)

IRR r , при которой NPV r 0

IRR r1

f r1

r2 r1

f r1 f r2

При расчете этого показателя

выбираются два значения ставки

дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция

NPV =f(r) меняла свое значение с «+» на «-» или с «-» на «+»