Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

")

Учёт операций по поступлению производственных запасов

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКИ «АНТРАЦИТОВСКИЙ КОЛЛЕДЖ

ИНФОРМАЦИННЫХ ТЕХНОЛОГИЙ И ЭКОНОМИКИ»

Выпускная квалификационная

работа

на тему: Учёт операций по поступлению

производственных

запасов

на

примере

Структурного

подразделения

Центральная

городская аптека № 52 Государственного

унитарного предприятия Луганской Народной

Республики «Лугмедфарм»

Автор работы:

Белогрудова Елена Викторовна

2.

Актуальность темы исследования состоит в том, что отсутствиеточного

и

достоверного

учета

операций

по

заготовлению

и

приобретению производственных запасов и расчетов с поставщиками

приводит к возникновению бухгалтерских ошибок, которые оказывают

большое влияние на выполнение планов по производству продукции,

завышение себестоимости продукции, которые в свою очередь влияют

на прибыль и рентабельность предприятия.

Несвоевременная

поставка

материалов

ведет

к

нарушению

ритмичности работы предприятий, простоям, требует дополнительных

трудовых затрат, отражается на качестве выпускаемой продукции и

ухудшает технико-экономические показатели производства.

3.

Цель данной работы – рассмотрение основных теоретическихаспектов, методики и анализа учета запасов на предприятии.

Задачи , решаемые для достижения поставленной цели:

формирование фактической себестоимости запасов;

правильное и своевременное документальное оформление;

контроль за сохранностью запасов в местах их хранения и на всех этапах их

движения;

контроль за соблюдением установленных организацией норм запасов;

своевременное выявление ненужных и излишних запасов;

проведение анализа эффективности использования запасов.

4.

Производственные запасы – это товарно-материальные ценности,являющиеся предметами труда, на которые направлен человеческий труд с

целью получения готовой продукции.

В соответствии с указанными нормативами запасы – это активы, которые:

- содержатся для последующей продажи, распределения, передачи при

условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью последующей продажи

продукта производства;

- удерживаются для потребления во время производства продукции,

выполнения работ и предоставления услуг, а также управления

предприятием.

5.

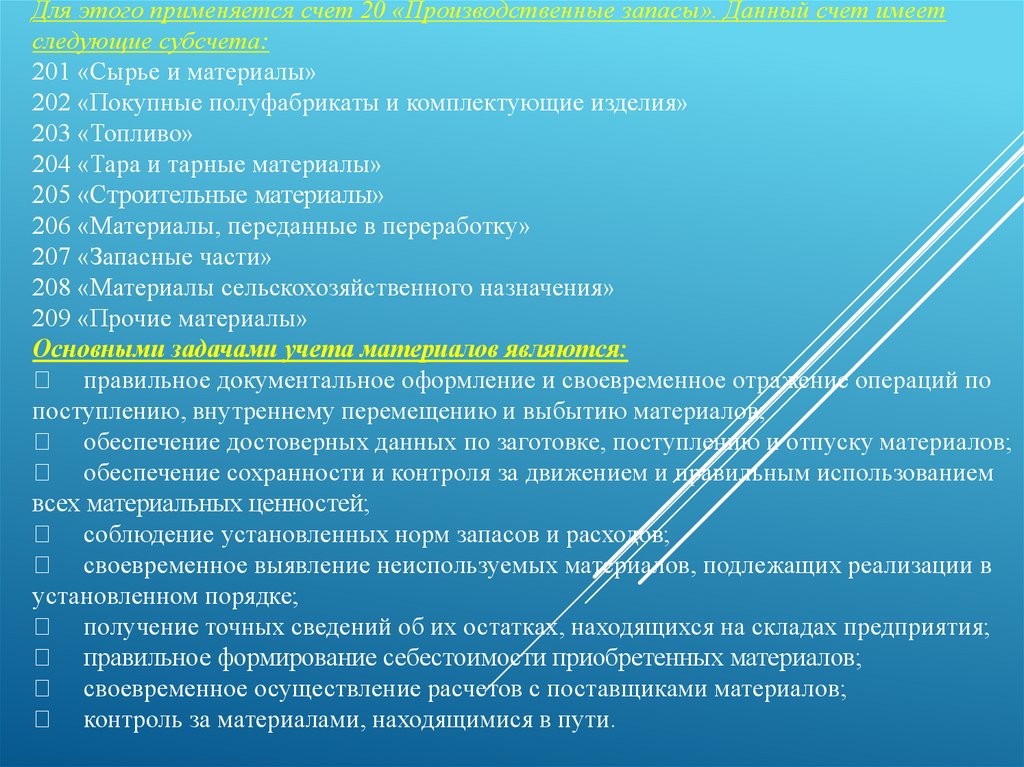

Для этого применяется счет 20 «Производственные запасы». Данный счет имеетследующие субсчета:

201 «Сырье и материалы»

202 «Покупные полуфабрикаты и комплектующие изделия»

203 «Топливо»

204 «Тара и тарные материалы»

205 «Строительные материалы»

206 «Материалы, переданные в переработку»

207 «Запасные части»

208 «Материалы сельскохозяйственного назначения»

209 «Прочие материалы»

Основными задачами учета материалов являются:

правильное документальное оформление и своевременное отражение операций по

поступлению, внутреннему перемещению и выбытию материалов;

обеспечение достоверных данных по заготовке, поступлению и отпуску материалов;

обеспечение сохранности и контроля за движением и правильным использованием

всех материальных ценностей;

соблюдение установленных норм запасов и расходов;

своевременное выявление неиспользуемых материалов, подлежащих реализации в

установленном порядке;

получение точных сведений об их остатках, находящихся на складах предприятия;

правильное формирование себестоимости приобретенных материалов;

своевременное осуществление расчетов с поставщиками материалов;

контроль за материалами, находящимися в пути.

6.

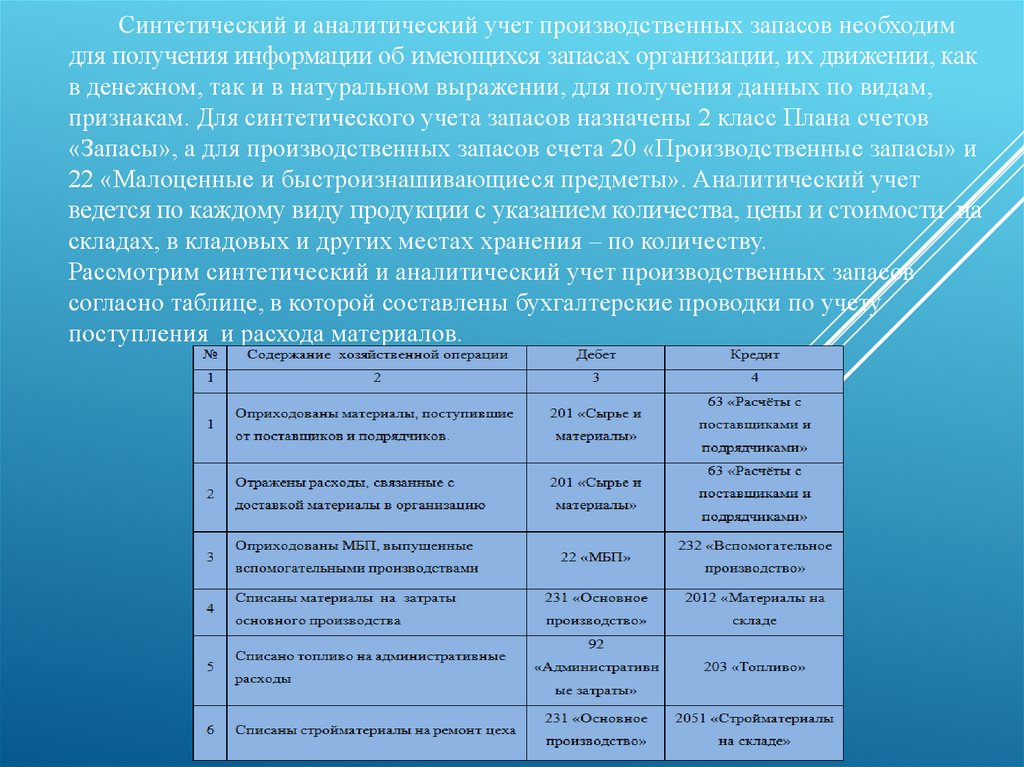

Синтетический и аналитический учет производственных запасов необходимдля получения информации об имеющихся запасах организации, их движении, как

в денежном, так и в натуральном выражении, для получения данных по видам,

признакам. Для синтетического учета запасов назначены 2 класс Плана счетов

«Запасы», а для производственных запасов счета 20 «Производственные запасы» и

22 «Малоценные и быстроизнашивающиеся предметы». Аналитический учет

ведется по каждому виду продукции с указанием количества, цены и стоимости на

складах, в кладовых и других местах хранения – по количеству.

Рассмотрим синтетический и аналитический учет производственных запасов

согласно таблице, в которой составлены бухгалтерские проводки по учету

поступления и расхода материалов.

7.

Таким образом, Структурное подразделение Центральнаягородская аптека № 52 Государственного унитарного предприятия

Луганской

Народной

Республики

«Лугмедфарм»

должно

стремиться к более рациональному учету производственных

запасов, так как они составляют значительную часть затрат

предприятия в себестоимости продукции. Поэтому повышение

эффективности их использования является одним из важнейших

факторов снижения себестоимости продукции и роста прибыли.