Финансы

ФинансыПохожие презентации:

. Курс лекций")

Международные валютно-кредитные и финансовые отношения

1.

УПРАВЛЕНИЕВАЛЮТНЫМИ

РИСКАМИ

Тема 2.2 Международные валютно-кредитные и финансовые

отношения

К.э.н., доцент Фадеева Ирина Сергеевна

2.

3.

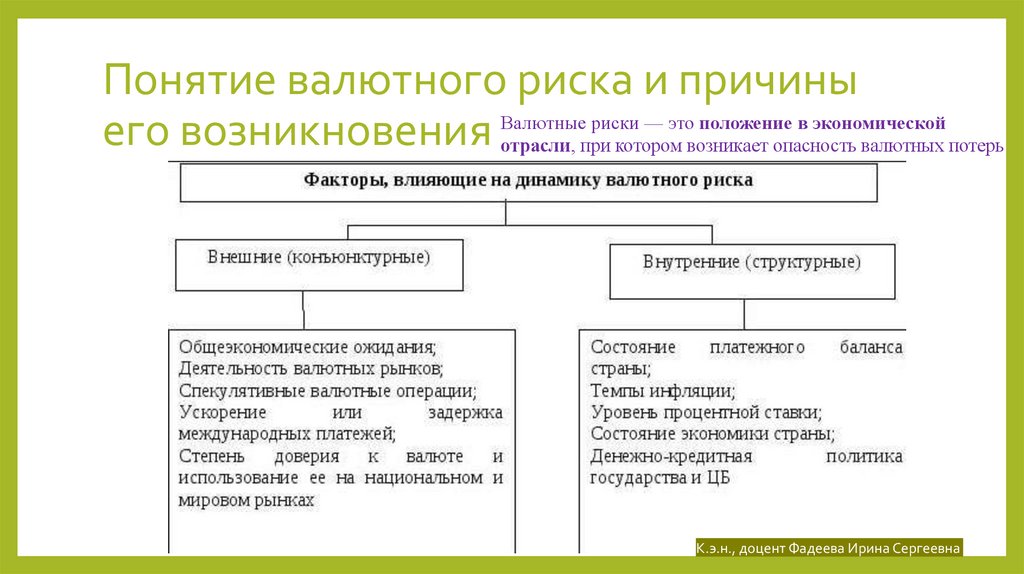

Понятие валютного риска и причиныВалютные риски — это положение в экономической

его возникновения отрасли, при котором возникает опасность валютных потерь

К.э.н., доцент Фадеева Ирина Сергеевна

4.

Виды валютных рисковриск убытков;

риск упущенной выгоды.

Риск убытков включает в себя вероятность снижения стоимости экспортного контракта в валюте

экспортера из-за уменьшения иностранного валютного курса к государственному или увеличения

стоимости импортного контракта в результате повышения курса иностранной валюты.

Риск убытков делится на такие пункты:

затраты, прямым образом связанные с отказом зарубежного импортера по каким-либо причинам от

изготовленного товара на экспорт;

убытки, связанные с отсутствием оплаты за поставленную продукцию и/или оказанные услуги в случае

ухудшения финансового состояния, банкротства иностранного партнера или вследствие политических

происшествий в соответствующем государстве;

убытки, полученные от колебаний курса валюты платежа за период от свершения контракта до его

исполнения.

Риск упущенной выгоды состоит в вероятности получения худших результатов при избрании решения

страховать или не страховать валютный риск.

5.

Виды валютных рисковВалютные риски неизбежно связаны со многими сделками в финансовой сфере. Определение и

классификация валютных рисков поможет вам разумнее подходить к планированию и

проведению финансовых операций. Выделяют несколько типов рисков:

операционные – возникают при совершении финансовых сделок на определенные валютные

суммы;

трансляционные – такие риски связаны с несоответствием предполагаемой и реальной

стоимости активов или пассивов при оценке на удаленном рынке (в другой стране, например);

экономические – глобальные финансовые изменения, которые могут влиять на конкретные

сделки непредсказуемым образом.

6.

Виды валютных рисков7.

Методики оценки валютных рисков8.

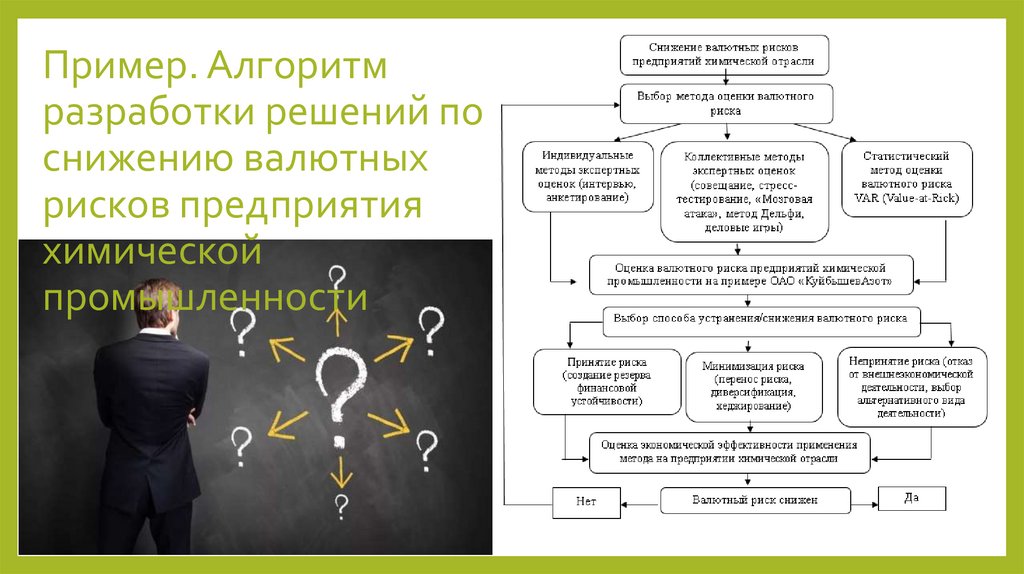

Пример. Алгоритмразработки решений по

снижению валютных

рисков предприятия

химической

промышленности

9.

Инструменты управлениявалютными рисками

Система контроля над валютными рисками включает:

формирование организационной структуры контроля над рисками;

определение видов, содержания валютного риска;

поиск источников информации для прогнозирования уровня возможного риска;

выбор метода управления риском;

мониторинг эффективности метода.

Банки, осуществляя управление валютным риском, в первую очередь ограничивают валютные операции, устанавливая ограничения на

суммы ежедневных сделок, использование указанных валют для торговли, размеры валютных позиций.

Важно: при правильном прогнозировании вероятности наступления неблагоприятного события вы сможете самостоятельно

подобрать оптимальный метод управления возможным риском, оценить его размер, длительность воздействия.

10.

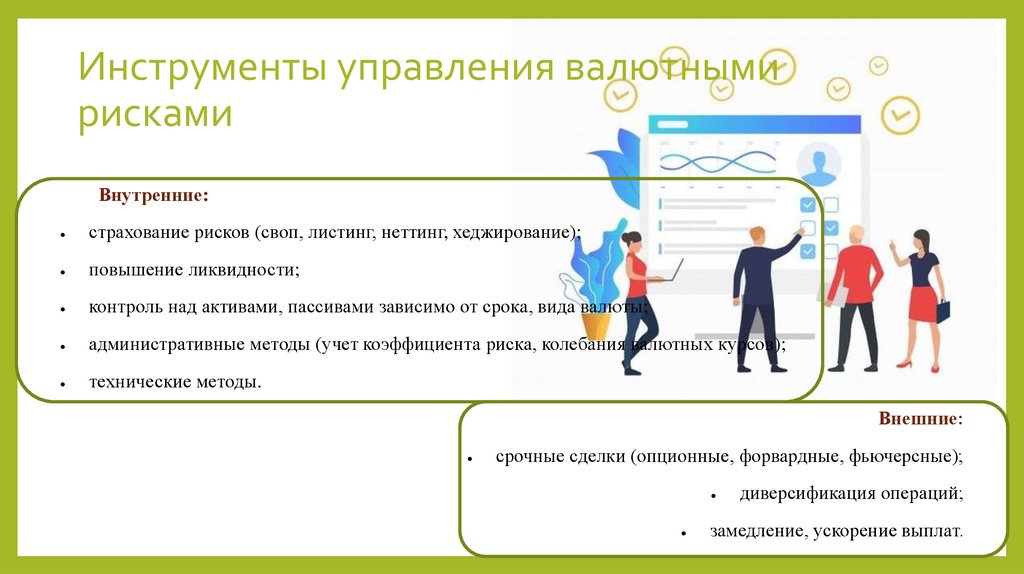

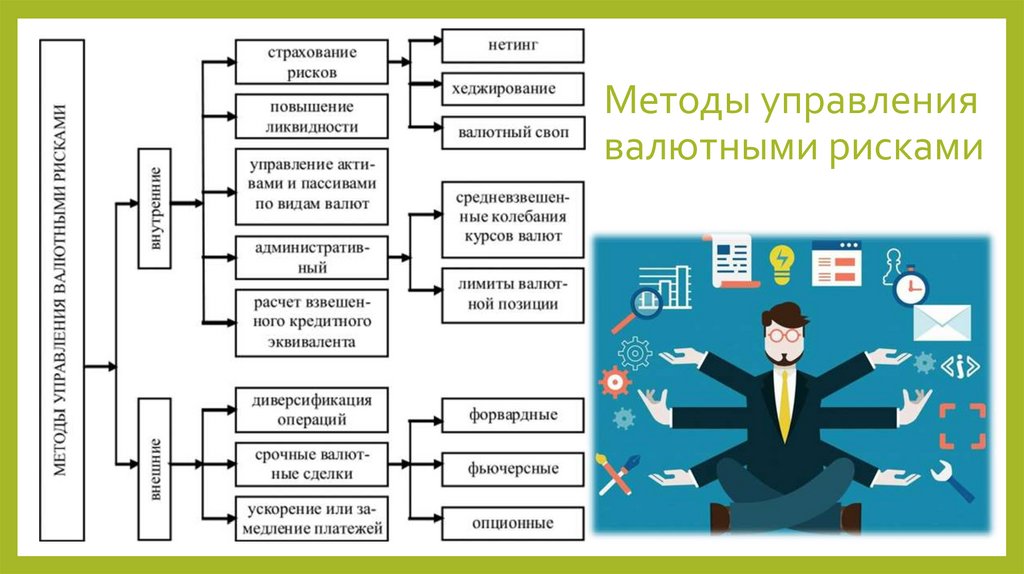

Инструменты управления валютнымирисками

Внутренние:

страхование рисков (своп, листинг, неттинг, хеджирование);

повышение ликвидности;

контроль над активами, пассивами зависимо от срока, вида валюты;

административные методы (учет коэффициента риска, колебания валютных курсов);

технические методы.

Внешние:

срочные сделки (опционные, форвардные, фьючерсные);

диверсификация операций;

замедление, ускорение выплат.

11.

Методы управлениявалютными рисками

12.

Методы и инструменты13.

Стратегии хеджирования на рынкеХеджирование валютных рисков — страхование от вероятного колебания

валют валютного курса.

Наиболее часто осуществляемых методов хеджирования валютных рисков:

избрание валюты внешнеторгового контракта;

включение в контракт валютной оговорки;

упорядочение валютной позиции по заключенным контрактам;

использование услуг компетентных страховых организаций.

Наиболее употребляемыми методами страхования валютных рисков являются:

валютные оговорки;

форвардные операции.

14.

Валютная оговоркаВалютная оговорка — это специальное условие контракта, в соответствии с которым сумма платежа должна быть пересмотрена в

той же пропорции, в которой произойдет перемена валютного курса платежа по отношению к валюте оговорки.

Валютные оговорки согласовывают величины причитающихся платежей с переменами на валютных и товарных рынках.

Это наиболее распространенный инструмент хеджирования от валютных рисков.

Валютные оговорки бывают:

косвенные;

прямые;

мультивалютные.

Косвенная валютная оговорка

Косвенная валютная оговорка применяется в тех случаях, когда цена на товар четко установлена в одной из наиболее

распространенных в международных расчетах валют.

Такими валютами являются, к примеру, доллар США, японская иена и другие. В этом случае платеж предполагается в другой денежной единице, обычно

государственной валюте.

Формулировка текста подобной оговорки может быть примерно следующей:

«Цена на услугу и/или товар осуществляется в долларах США, а платеж — в японской иене. В том случае если курс доллара к иене накануне дня платежа

переменится в сравнении с курсом на день установления контракта, то соответственно изменению будут подвержены и цена на товар, и сумма платежа».

15.

Валютная оговоркаПрямая валютная оговорка употребляется в тех

случаях, когда валюта платежа и валюта цены равносильны, но

размер суммы платежа, который указан в контракте, состоит в

прямой зависимости от колебания курса валюты платежей по

отношению к другой, более стабильной валюте, то есть валюте

оговорки.

Прямая валютная оговорка устанавливается для

сбережения покупательного свойства валюты на прежнем

уровне.

А текст этой валютной оговорки может выглядеть следующим образом:

«Цена на товар и платеж установлена в долларах США. При условии если

на день осуществления платежа курс к японской иене на валютном рынке в НьюЙорке будет ниже этого курса на день заключения контракта, то цена на товар и

сумма платежа в долларах следственно повышаются в том же соотношении».

Мультивалютными оговорками являются такие

оговорки, действие которых основывается на точном

изменении

суммы

платежа

пропорционально

изменению курса валюты платежа к особо

подобранному набору валют.

Такой набор имеет название «валютная корзина».

16.

Форвардные операцииФорвардная валютная сделка — это сделка, придерживаясь условий которой все стороны заключают

соглашение о продаже/покупке оговоренной суммы валюты с поставкой через четко указанный срок

после установления сделки по курсу, зафиксированному в момент ее заключения.

Регулирование валютной позиции осуществимо только при составлении и заключении достаточно

большого количества контрактов по экспорту/импорту совместно в один и тот же срок.

В случае сходства сроков платежей в одной валюте осуществляется их равновесие.

Но также может быть использован метод диверсификации — метод, при котором все контракты

устанавливаются в разных валютах, имеющих противоположные тенденции колебания курсов.

17.

Методы управлениявалютными рисками

18.

Страхование рисков• НЕТТИНГ

— 1) взаимная компенсация обязательств и активов,

банковских сальдо между филиалами банка или несколькими банками.

Такая операция позволяет достичь экономии на банковских

комиссионных и уменьшает валютные риски; 2) сокращение числа

валютных сделок путем их укрупнения и согласования действий всех

участников торгов и подразделений биржи.

• Валютный

своп - операция, при которой в валютной паре из

процентной ставки базовой валюты вычитается процентная ставка

котируемой валюты. Базовая валюта в паре всегда стоит первой.

Валютный своп можно назвать одним из самых лучших инструментов валютного рынка для

«защиты» от колебаний курсов валют. Этот факт подтверждает то, что он становится все более

популярным. Сегодня мы поговорим: о понятии валютных свопов. о видах валютных свопов. ...

Если говорить в общем, то валютные свопы – это соглашения, которые состоят из 2-х частей:

покупки и продажи в какой-то день в будущем по какой-то конкретной цене.

19.

Административные методы управления• Средневзвешенный

курс

представляет собой

особый показатель,

позволяющий определить условную твёрдую стоимость валюты за

определённый период времени. Его использование связано с тем,

что курсы валют постоянно меняются, что заметно затрудняет составление

отчётности и проведение сделок, когда стороны используют одновременно

несколько денежных единиц. Средневзвешенный курс отличается от среднеарифметического

значения

тем,

что

рассчитывается

с

учетом

количества

дней,

которое

действовал

каждый

из курсов валюты. Средневзвешенный курс является наиболее точным показателем и используется в том числе

при трансформации российской бухгалтерской отчетности в отчетность по МСФО.

• Лимит

валютной позиции — это предельное отношение двух величин, от

которых зависит финансовая стабильность кредитного учреждения. Это сумма

всех открытых позиций и показателя собственного капитала. Если

соблюдать лимит открытых позиций, то сумма обязательств не превысит сумму собственных

средств.

Это

способствует

финансовой

устойчивости

банка.

Что

такое валютная позиция. Лимиты устанавливаются не только в России. Есть рекомендации Базельского

Комитета, который осуществляет надзор за банковской деятельностью. Лимиты открытых валютных позиций устанавливаемые

Банком

России

количественные

ограничения

соотношений

суммарных

открытых валютных позиций и собственных средств (капитала) уполномоченных банков. 1.12. Собственные

средства (капитал) банка - средства, определяемые в соответствии с п. 2 Инструкции Банка России от 30.01.96 N 1

"О порядке регулирования деятельности кредитных организаций".

20.

Другие внутренние методы• Для

повышения ликвидности необходимо повышать качество активов:

увеличивать оборотный капитал и прибыль, снижать заемные средства. Еще

один способ — снижение дебиторской задолженности: например, можно

заключить с должниками договор цессии, чтобы передать обязательства

дебитора третьему лицу. Дефицит валютной ликвидности в банковской системе может возникнуть в

силу двух обстоятельства. Это либо повышенный спрос на валюту, либо необходимость погашать крупные

обязательства. Наиболее остро риск дефицита валютной ликвидности может проявиться при сочетании обоих

факторов.

• Управление

валютными активами – действия, предпринимаемые Банком

России для сохранения валютной части международных резервов Российской

Федерации. Валютные активы – основная часть международных резервов

РФ, включающая активы в иностранной валюте, специальные права

заимствования и резервную позицию в МВФ.

• Расчет

взвешенной по риску суммы для производных инструментов в

соответствии с Базельским соглашением происходит в два этапа. Первый шаг

включает расчет эквивалентной кредитной суммы, которая представляет

собой сумму текущей восстановительной стоимости, когда она положительная

(в противном случае нулевая), и дополнительной суммы, которая

аппроксимирует будущую прогнозируемую восстановительную стоимость.

21.

Внешние методы• Валютная диверсификация – это распределение

имеющихся валютных денежных резервов инвесторов таким образом,

чтобы оно состояло из конвертируемых валют нескольких государств,

которые являются в настоящее время наиболее устойчивыми.

• Срочные валютные сделки — операции по купле-продаже валют на

условиях договоренности сторон по их поставке и зачислению на счет

контрагента в период, превышающий 2 рабочих дня с момента

заключения сделки, но по курсу, зафиксированному в момент

заключения.

22.

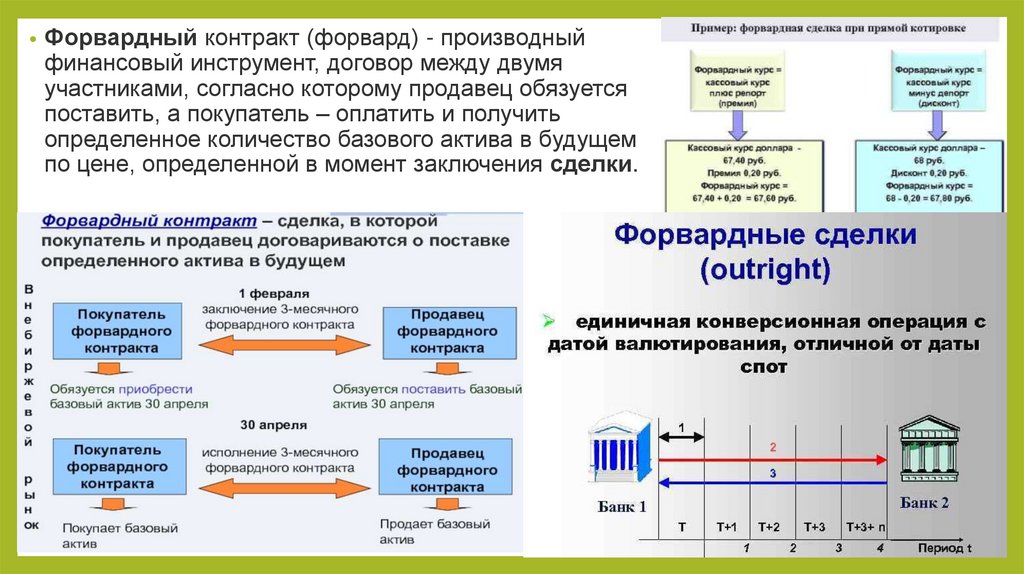

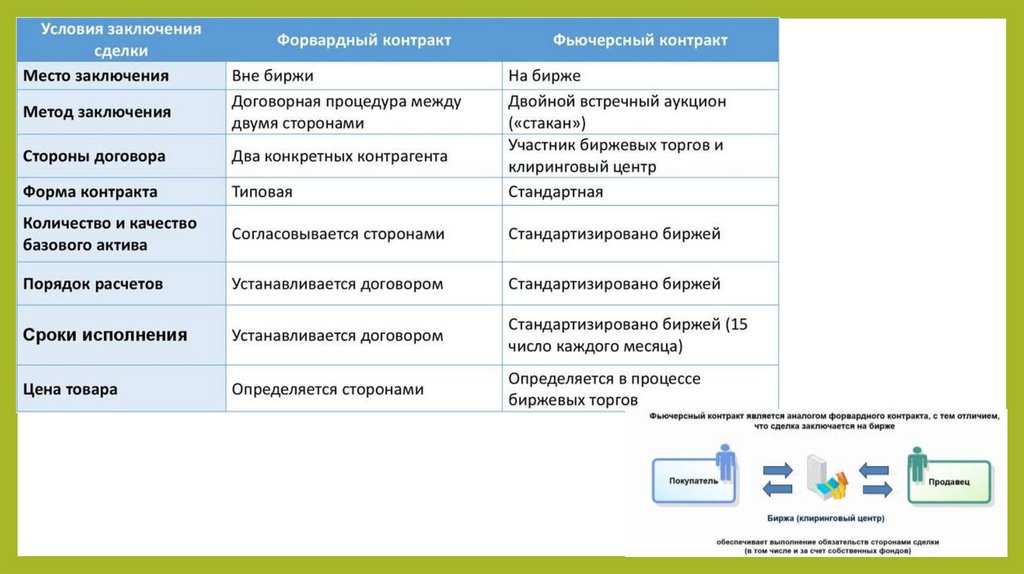

• Форвардный контракт (форвард) - производныйфинансовый инструмент, договор между двумя

участниками, согласно которому продавец обязуется

поставить, а покупатель – оплатить и получить

определенное количество базового актива в будущем

по цене, определенной в момент заключения сделки.

23.

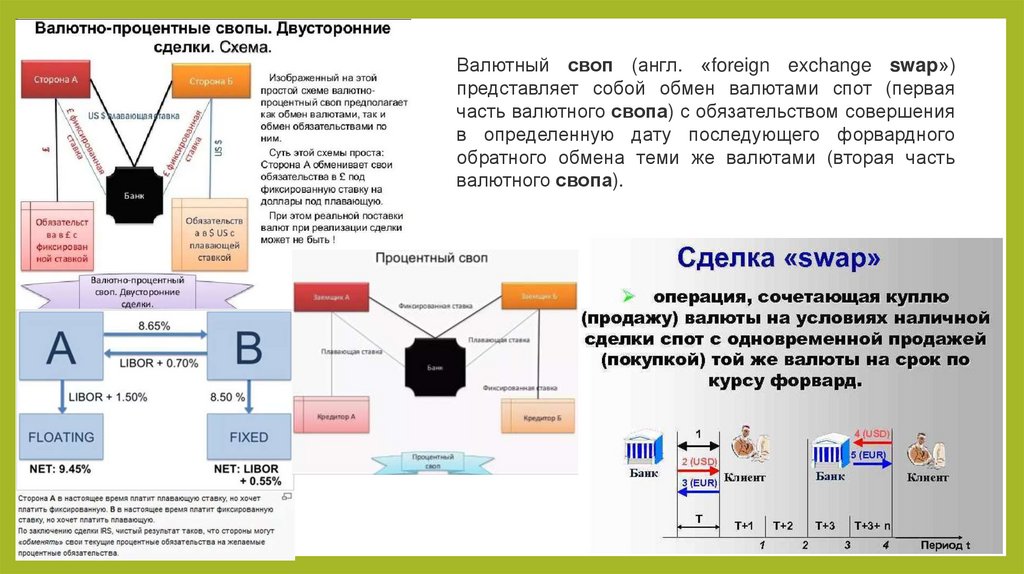

Валютный своп (англ. «foreign exchange swap»)представляет собой обмен валютами спот (первая

часть валютного свопа) с обязательством совершения

в определенную дату последующего форвардного

обратного обмена теми же валютами (вторая часть

валютного свопа).

24.

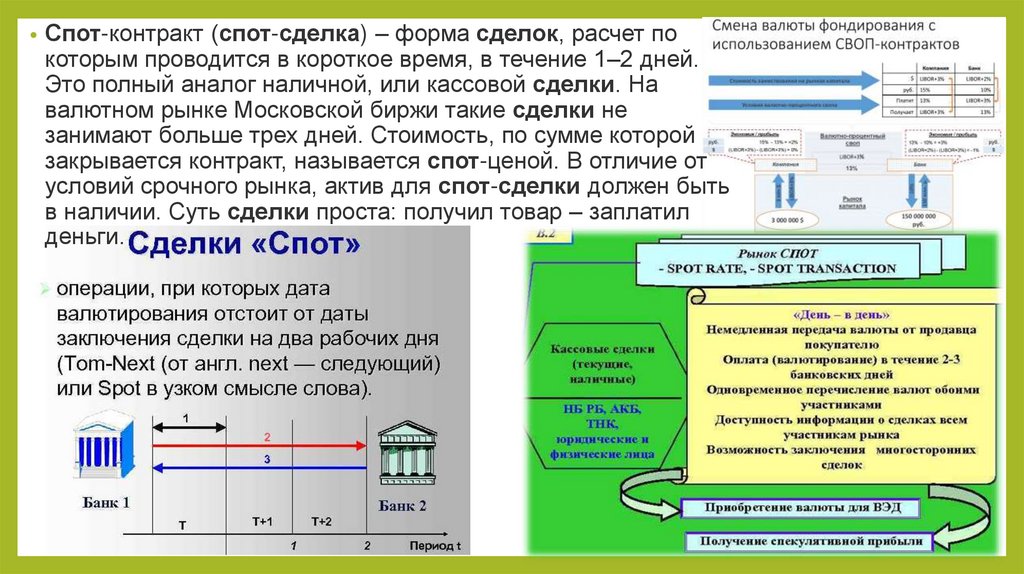

• Спот-контракт (спот-сделка) – форма сделок, расчет покоторым проводится в короткое время, в течение 1–2 дней.

Это полный аналог наличной, или кассовой сделки. На

валютном рынке Московской биржи такие сделки не

занимают больше трех дней. Стоимость, по сумме которой

закрывается контракт, называется спот-ценой. В отличие от

условий срочного рынка, актив для спот-сделки должен быть

в наличии. Суть сделки проста: получил товар – заплатил

деньги.

25.

• Фьючерсный контракт — это договор междупокупателем и продавцом

о покупке/продаже какого-то актива в будущем.

Стороны заранее оговаривают, через какой срок

Например, сейчас одна акция «Лукойла» стоит около

и по какой цене состоится сделка.

5700 рублей. Фьючерс на акции «Лукойла» — это,

например, договор между покупателем и продавцом

о том, что покупатель купит акции «Лукойла»

у продавца по цене 5700 рублей через 3 месяца.

При этом не важно, какая цена будет у акций через

3 месяца: цена сделки между покупателем

и продавцом все равно останется 5700 рублей. Если

реальная цена акции через три месяца не останется

прежней, одна из сторон в любом случае понесет

убытки.