")

")

Финансы

Финансы Программное обеспечение

Программное обеспечениеПохожие презентации:

Учет товаров в пути от поставщика, неотфактурованных поставок

1.

Семинар-тренинг 14-17 марта 2017Учет товаров в пути от поставщика,

неотфактурованных поставок. Учет материалов

по плановым и фактическим ценам

Портнов Дмитрий, 1С

2. Цели

Реализовать возможность отражения в учете товаров в пути приоформлении закупки товаров от поставщика

Реализовать возможность отражения неотфактурованных поставок

товаров

Реализовать возможность учета себестоимости закупаемых ТМЦ в

плановых ценах

2

3.

Документооборот3

4. Схема документооборота Приобретение и поступление в один момент

Заказ поставщикуЗаказы поставщикам

Распоряжение на

поступление или заказ,

или покупка

Товары к поступлению

Приходный ордер на товары

Поступление товаров и услуг

Партия

Товары к оформлению

поступления

Дт 10– Кт 60

Товары организаций

(аналитика- склад)

4

5. Схема документооборота Товары в пути

Заказ поставщикуТовары к поступлению

Заказы поставщикам

Приходный ордер на товары

Приобретение товаров и

услуг

Партия

Дт 15 – Кт 60

Товары к оформлению

поступления

Товары у партнеров

Нет контроля остатков => Любая

последовательность ввода: сначала

может быть и приобретение, и

поступление

Поступление товаров

Дт 10 – Кт 15

Товары организаций

(аналитика- склад)

5

6. Схема документооборота Неотфактурованные поставки

Заказ поставщикуТовары к поступлению

Заказы поставщикам

Приходный ордер на товары

Приобретение товаров и

услуг

Дт 60.НП– Кт 60

Товары к оформлению

поступления

Товары у партнеров

Нет контроля остатков => Любая

последовательность ввода: сначала

может быть и приобретение, и

поступление

Поступление товаров

Партия

Дт 10 – Кт 60.НП

Товары организаций

(аналитика- склад)

6

7. Схема документооборота На неордерном складе

Заказ поставщикуТовары к поступлению

Заказы поставщикам

Приобретение товаров и

услуг

Товары у партнеров

Поступление товаров

Товары организаций

(аналитика- склад)

7

8.

НСИ и настройки.Новые и изменяемые документы.

8

9. Настройки и НСИ Функциональные опции

Функциональные опции Товары в пути при поступлениитоваров от поставщика, Неотфактурованные поставки для

включения нужно использовать

партионный учет 2.2

себестоимость по видам запасов

при включении так же включаются и их нельзя выключить

договоры с поставщиками

скрывает выбор хоз. операций закупки с использованием товаров

в пути и неотфактурованных поставок

9

10.

1011. Новые объекты и переименования

Существующий документ Поступление товаров и услуг переименовываем вПриобретение товаров и услуг – этим документом будет отражаться переход права

собственности

Документ Корректировка поступления переименовываем в Корректировка

приобретения

Добавляется новый документ Поступление товаров – этим документом будем

отражать в финансовом учете факт поступления товаров на склад

Для устранения неоднозначностей в трактовке назначений регистров регистр Товары

организаций к оформлению переименовываем в Товары к оформлению

таможенных деклараций (по аналогии с Товары к оформлению заявлений о

ввозе)

Для учета расхождений между оформлением поступления приобретения товаров

добавляем регистр накопления (остатки) Товары у партнеров

Положительный остаток по этому регистру – это товары в пути, отрицательный –

неотфактурованная поставка

Регистр анонсировали ранее – этот же регистр будет использоваться в будущем для учета

товаров, переданных партнерам (например, переданных на комиссию)

11

12. Настройки и НСИ Учетная политика

1213. Настройки и НСИ Хозяйственные операции

Для хозяйственных операцийЗакупка у поставщика

Ввоз из ЕАЭС

Импорт

будут предусмотрены варианты оформления

одним документом (т.е. Приобретение товаров и услуг)

по схеме Товары в пути (т.е. с использованием счета 15)

по схеме Неотфактурованная поставка (т.е. с использованием счета 60.НП)

13

14. Настройки и НСИ Соглашение с поставщиком

В соглашении с поставщиком выбираются хоз. операцииЗакупка у поставщика, Ввоз из ЕАЭС, Импорт – с таким

соглашением можно выбрать в документах любые из трех хоз.

операций (Товары в пути, Неотфактурованная поставка и

обычную хоз. операцию)

Если выполняются условия

в соглашении выбрана одна из хоз. операций Закупка у поставщика,

Ввоз из ЕАЭС, Импорт

включена хотя бы одна из ФО Товары в пути при поступлении

товаров от поставщика и Неотфактурованные поставки

указано, что приемка сгруппирована по соглашениям

включается и делается недоступной настройка «требуется

договор»

обязательным становится указание вида цены

14

15. Настройки и НСИ Договор с поставщиком

Если включены опции Товары в пути при поступлении товаров отпоставщика или Неотфактурованные поставки в договоре появляется

переключатель Оформление закупок

При включении Неотфактурованные поставки обязательно указание ГФУ

расчетов

Эта настройка влияет на возможность выбора в документах соответствующих

хоз. операций

15

16. Оперативный учет товаров в пути Новый тип запасов

Для учета товаров в пути добавляем типы запасовСобственный товар в пути и Собственный товар по

неотфактурованной поставке по этому типу запасов

генерируем вид запасов, в котором заполняем поля

Организация – из шапки документа

Тип запасов – Собственный товар в пути или Собственный

товар по неотфактурованной поставке

Группа финансового учета – из карточки номенклатуры

Вид цены – вид цены поставщика

16

17.

Оперативный учет товаров в путии неотфактурованных товаров

17

18. Оперативный учет товаров в пути Регистр «Товары у партнеров»

Новый регистр накопления (остатки) Товары у партнеровИзмерения

Номенклатура

Характеристика

Серия

Назначение

Номер ГТД

ВидЗапасов

Партнер

Контрагент

Договор

Ресурс

Передано

18

19. Оперативный учет товаров в пути Движения по товарам у партнеров

Приобретение товаров и услуг с хоз. операциями в пути инеотфактурованная поставка приходует виды запасов с

типами Собственный товар в пути и Собственный товар по

неотфактурованной поставке в регистр Товары у партнеров

Поступление товаров в регистре Товары у партнеров

расходует виды запасов с типами Собственный товар в пути

и Собственный товар по неотфактурованной поставке и

приходует виды запасов типом Собственный товар в регистр

Товары организаций

19

20. Особенности подбора видов запасов

В регистре Товары у партнеров нет контроля остатков по типузапасов Собственный товар в пути и Собственный товар по

неотфактурованной поставке

Для того, чтобы не допустить развернутого сальдо по видам запасов,

у которых различается только группа финансового учета (это может

случится, если в номенклатуре поменяли настройку) реализуются

следующие алгоритмы

при проведении документа Приобретение товаров и услуг

запрашиваются отрицательные остатки видам запасов с совпадающими

реквизитами (кроме Группы финансового учета) и в первую очередь

фиксируется приход по ним, оставшееся количество приходуется на

генерируемый вид запасов

при проведении документа Поступление товаров списываемые виды

запасов подбираются по остаткам. При нехватке остатков генерируется

новый вид запасов по ГФУ из карточки номенклатуры

20

21. Заполнение номеров ГТД и страны происхождения в счете фактуры

Правилами оформления счетов-фактур установлено, чтов графах 10 и 11 счетов-фактур указываются страна происхождения

товаров и номер таможенной декларации. При этом данные графы

заполняются в отношении товаров, страной происхождения которых не

является Российская Федерация

Отдельными письмами (например, Письмо Минфина РФ от 25 июля

2012 г. N 03-07-13/01-43 или Письмо Минфина России от 15

сентября 2016 г. N 03-07-13/1/53940) уточняется, что

незаполнение в счетах-фактурах, выставляемых при реализации на

территории Российской Федерации приобретенных у хозяйствующего

субъекта государства-члена ЕАЭС товаров, произведенных на

территории государства, не являющегося государством-членом ЕАЭС, и

выпущенных в свободное обращение на территории государства-члена

ЕАЭС, граф 10 и 11 соответствует российскому законодательству о

налогах и сборах

21

22. Особенности учета номеров ГТД (I)

Закупка товаровпо регистру Товары организаций на склад делает приход документ Поступление товаров,

поэтому именно в нем должны быть зафиксированы приходуемые номера ГТД, но на момент

оформления документа номера могут быть неизвестны

в организациях, которые не занимаются импортом, налоговые органы обычно не контролируют

правильность указания номеров ГТД в выдаваемых счетах-фактурах (если же товары не

продаются, а потребляются внутри, но учет номеров ГТД вообще не нужен), более того,

номера ГТД в счетах-фактурах указывать не всегда обязательно, поэтому можно в документе

Поступление товаров фиксировать ориентировочную информацию по номерам ГТД. Для

этого будут предусмотрены сервисы заполнения

заполнить номера ГТД по остаткам товаров в пути (на случай, если документ Приобретение уже введен)

заполнить последними номерами ГТД (можно брать номера ГТД по указанной номенклатуре, если их нет

– то по виду номенклатуры)

если номера ГТД не заполнились – можно проводить документ с пустыми номерами ГТД

для исключения возникновения развернутого сальдо по номерам ГТД в товарах в пути

предусматриваем меры

в документе Приобретение товаров и услуг добавляем номер ГТД в ТЧ Виды запасов, приход делаем

по этой ТЧ, при заполнении номера ГТД в ТЧ Виды запасов запрашиваем номера ГТД по которым есть

отрицательные остатки, оставшееся количество приходуем по номеру ГТД, указанному в ТЧ Товары

в документе Поступление товаров добавляем номер ГТД в ТЧ Виды запасов, расход по товарам в пути

делаем по этой ТЧ, для заполняем номера ГТД по остаткам товаров в пути, при нехватке – берем номер

ГТД из ТЧ Товары. Приход по Товарам организаций делаем по номерам ГТД, указанным в ТЧ Товары

22

23. Особенности учета номеров ГТД (II)

Ввоз товаров из ЕАЭСесли товары ввезены из ЕАЭС в выставляемых нами счетах-фактурах нет

необходимости указывать страну происхождения и номер ГТД, поэтому в

документа Приобретение товаров и услуг и Поступление товаров для

этих операций колонки будут скрыты, товары будут учитываться без

номеров ГТД

Импорт товаров

номер ГТД становится известен только после проведения документа

Таможенная декларация (импорт), который вводится после

Приобретения товаров и услуг, поэтому предлагается такая схема

По регистру Товары у партнеров товары проходят с пустым номером ГТД

В документе Поступление товаров для заполнения номеров ГТД

предусматриваем сервис заполнения по данным Таможенных деклараций

23

24.

Себестоимость24

25. Учет отклонений в стоимости товаров

Отклонения в стоимости товаров при учете по фактической иплановой стоимости будут учитываться в регистре накопления

Партии прочих расходов одновременно с доп. расходами по

товарам на разных предопределенных статьях расходов

Разница между фактической и договорной стоимостью

Разница между фактической и плановой стоимостью

Разница между плановой и договорной стоимостью

26. Учет себестоимости Товары в пути По фактической стоимости

ПартияПриобретение товаров и

услуг

Поступление товаров

По фактической

стоимости

офф-лайн

По фактической

стоимости

офф-лайн

По фактической

стоимости

он-лайн

Собственные товары в пути

Партия заполняется при

ФИФО-скользящая

Собственные товары на

складах

Себестоимость

26

27. Учет себестоимости Товары в пути По плановой стоимости

ПартияПриобретение товаров и

услуг

Поступление товаров

По плановой

стоимости

офф-лайн

По плановой

стоимости

офф-лайн

По фактической

стоимости

он-лайн

Собственные товары в пути

Собственные товары на

складах

Партия заполняется при

ФИФО- скользящая

Себестоимость

Разница между фактической

и плановой стоимостью

офф-лайн

Партии прочих расходов

Доп. расходы

Плановая

стоимость

берется из РС

Цены

номенклатуры

по типу цен

плановой

себестоимости

на конец

месяца расчета

по курсу на

конец месяца

Распределение

по направлениям

выбытия или на

склад

офф-лайн

27

28. Учет себестоимости Неотфактурованные поставки По фактической стоимости

ПартияПриобретение товаров и

услуг

Поступление товаров

По договорной

стоимости

офф-лайн

По договорной

стоимости

он-лайн

По фактической

стоимости

он-лайн

Собственные товары по

неотфактурованной поставке

Собственные товары на

складах

Себестоимость

Партия заполняется всегда

Разница между фактической

и договорной стоимостью

офф-лайн

Договорная

стоимость

хранится в

документе.

Заполняется по

данным Цен

номенклатуры

партнеров.

Может быть

нулевой

Распределение по

направлениям

выбытия

или на склад

офф-лайн

Партии прочих расходов

Доп. расходы

28

29. Учет себестоимости Неотфактурованные поставки По плановой стоимости

ПартияПриобретение товаров и

услуг

Поступление товаров

По договорной

стоимости

офф-лайн

По плановой

стоимости

офф-лайн

По фактической

стоимости

он-лайн

Собственные товары по

неотфактурованной поставке

Собственные товары на

складах

Себестоимость

Партия заполняется всегда

Разница между

фактической и

договорной

стоимостью

офф-лайн

Разница между

договорной и

плановой стоимостью

офф-лайн

Партии прочих расходов

Доп. расходы

Распределение по

направлениям

выбытия

или на склад

офф-лайн

29

30. Отражение доп. расходов и отклонений

Все дополнительные расходы (таможенные пошлины,транспортные расходы, расходы связанные с приобретением

товаров, хранение товаров и т.д.) в оперативном контуре

распределенные на конкретную номенклатуру доп. расходы

учитываются в регистре накопления Партии прочих расходов

вместе с другими отклонениями (отклонения фактической

стоимости от плановой, отклонения, возникающие вследствие

корректировок поступления и т.д.).

В РСБУ при учете по плановым ценам

распределенные по номенклатуре доп. расходы и отклонения

отражаются на счете 16

все дополнительные расходы до распределения учитываются на

счете 15.ДР, при этом счета 10.ДР и 41.ДР использоваться не

будут

30

31. Особенности учета при использовании договорных цен в валюте

Стоимость хранится в валютах управленческого учета ирегламентированного учета. Стоимость в валюте

взаиморасчетов и валюте цен договора не хранится.

Договорные цены в алгоритмах пересчитываются в валюты

регл. и упр. учета по текущему курсу на дату документа

Поступление товаров

Т.О. сейчас не предусматривается переоценка обязательств

при изменении курса валюты расчетов (договора)

31

32. Учет изменений плановых цен

Плановые цены при оценки стоимости приходных движенийберутся на конец месяца

Изменение плановой цены повлияет на оценку приходов

текущего месяца

Остатки при изменении плановых цен не переоцениваются

32

33.

РСБУ33

34. Проводки в РСБУ Товары в пути По фактической стоимости

ДокументПроводки

По каким данным формировать

Приобретение

товаров и

услуг

Дт 15.01 - Кт 60.01 (фактическая стоимость)

Данные документа

Дт 19.03 - Кт 60.01 (фактический НДС)

Данные документа

Поступление

товаров

Дт 10 – 15.01 (фактическая стоимость)

СебестоимостьТоваров. Приход по Разделу = "Товарам в пути" и

Кор. разделу = «Товары на складах», СтоимостьРегл

Счет-фактура

Дт 68 - Кт 19.03 (фактический НДС)

Данные документа покупки товаров

Таможенная

декларация

Дт 19.05 - Кт 76.09 (НДС по ТДИ)

Данные документа

Дт 68.02 - Кт 19.05 (НДС по ТДИ)

Данные документа

Дт 10.ДР - Кт 76.09 (доп. расходы)

Данные документа

Дт 10 - Кт 10.ДР (доп. расходы) - поступил

Дт 15 - Кт 10.ДР (доп. расходы) – не поступил

Дт 19.03 - Кт 60.01 (сумма НДС расхождений)

СебестоимостьТоваров в зависимости от раздела

Дт 10.ДР - Кт 60.01 (сумма расхождений)

СебестоимостьТоваров в зависимости от раздела

Дт 15 , 10, 20, 91 - Кт 10.ДР (сумма расхождений)

СебестоимостьТоваров в зависимости от раздела

Корректировка

приобретения

Данные документа

34

35. Проводки в РСБУ Товары в пути По плановой стоимости

ДокументПроводки

По каким данным формировать

Приобретение

товаров и

услуг

Дт 15.01 - Кт 60.01 (фактическая стоимость)

Данные документа

Дт 19.03 - Кт 60.01 (фактический НДС)

Данные документа

Поступление

товаров

Дт 10 - Кт 15.01 (плановой из регистра)

Данные регистра Себестоимость товаров

Дт 16 - Кт 15.01 (отклонения между плановой и

фактической ценой)

СебестоимостьТоваров. Расход по Разделу = "Товарам в пути"

и Кор. разделу = "Товары на складах« или «Партии прочих

расходов»

Счет-фактура

Дт 68 - Кт 19.03 (фактический НДС)

Данные документа приобретения товаров

Таможенная

декларация

Дт 19.05 - Кт 76.09 (НДС по ТДИ)

Данные документа

Дт 68.02 - Кт 19.05 (НДС по ТДИ)

Данные документа

Дт 15.ДР - Кт 76.09 (доп. расходы)

Данные документа

Дт 16 - Кт 15.ДР (доп. расходы)

СебестоимостьТоваров. Приход по разделу "Товары на

складах", ДопРасходыРегл или «Партии прочих расходов»

Дт 19.03 - Кт 60.01 (сумма НДС расхождений)

Данные документа

Дт 15.ДР - Кт 60.01 (сумма расхождений)

Приход в ПартииПрочихРасходов

Дт 16 - Кт 15.ДР (cумма расхождений по

поступившим на склад товарам)

Дт 15.01 - Кт 15.ДР (сумма расхождений по НЕ

поступившим товары на склад товарам)

СебестоимостьТоваров.

1. Приход по разделу "Товары на складах", ДопРасходыРегл

2. Приход по разделу "Товары в пути", СтоимостьРегл

Корректировка

приобретения

35

36. Проводки в РСБУ Неотфактурованные поставки По фактической стоимости

ДокументПроводки

По каким данным формировать

Поступление

товаров

Дт 10 - Кт 60.НП (договорные цены)

Данные документа

Приобретение

товаров и

услуг

Дт 60.НП - Кт 60.01 (фактическая стоимость)

Данные документа

Дт 19.03 - Кт 60.01 (фактический НДС)

Данные документа

Дт 10 - Кт 60.НП (разница между договорной и

фактической, товар на складе)

Дт 20 – Кт 60.НП (разница между договорной и

фактической, товар в производстве)

Дт 91 – Кт 60.НП (разница между договорной и

фактической, товара нет в учете)

Дт 68 - Кт 19.03 (фактический НДС)

СебестоимостьТоваров. Приход по Разделу = "Товарам в пути"

и Кор. разделу = «Х», СтоимостьРегл

Дт 19.05 - Кт 76.09 (НДС по ТДИ)

Данные документа

Дт 68.02 - Кт 19.05 (НДС по ТДИ)

Данные документа

Дт 10.ДР - Кт 76.09 (доп. расходы)

Данные документа

Дт 10, 20, 91 - Кт 10.ДР (доп. расходы) - поступил

СебестоимостьТоваров в зависимости от раздела

Дт 19.03 - Кт 60.01 (сумма НДС расхождений)

Данные документа

Дт 10.ДР - Кт 60.01 (сумма расхождений)

СебестоимостьТоваров в зависимости от раздела

Дт 15 , 10, 20, 91 - Кт 10.ДР (сумма расхождений)

СебестоимостьТоваров в зависимости от раздела

Счет-фактура

Таможенная

декларация

Корректировка

приобретения

Данные документа покупки товаров

36

37. Проводки в РСБУ Неотфактурованные поставки По плановой стоимости

ДокументПоступление

товаров

Приобретение

товаров и услуг

Проводки

По каким данным

формировать

Дт 10 - Кт 15.01 (плановая цена)

Данные регистра Себестоимость товаров

Дт 16 - Кт 15.01 (отклонения между плановой ценой и

договорной из документа)

СебестоимостьТоваров. Расход по Разделу =

"Товарам в пути" и Кор. разделу = "Товары на

складах« или Партии прочих расходов

Дт 15.01 - Кт 60.НП (отражение обязательств по

неотфактурованной поставке)

Данные документа

Дт 60.НП - Кт 60.01 (фактическая задолженность)

Данные документа

Дт 19.03 - Кт 60.01 (фактический НДС)

Данные документа

Дт 15.01 - Кт 60.НП (отклонения договорной стоимости

от фактической)

СебестоимостьТоваров. Расход по Разделу =

"Товарам в пути" и Кор. разделу = "Товары на

складах« или Партии прочих расходов

Дт 16 - Кт 15.01 (отклонения договорной стоимости от

фактической)

Счет-фактура

Дт 68 - Кт 19.03 (фактический НДС)

СебестоимостьТоваров. Расход по Разделу =

"Товарам в пути" и Кор. разделу = "Товары на складах«

или Партии прочих расходов

Данные документа покупки товаров

Таможенная

декларация

Дт 19.05 - Кт 76.09 (НДС по ТДИ)

Данные документа

Дт 68.02 - Кт 19.05 (НДС по ТДИ)

Данные документа

Дт 15.ДР - Кт 76.09 (доп. расходы)

Данные документа

Дт 16 - Кт 15.ДР (доп. расходы)

СебестоимостьТоваров. Приход по разделу "Товары

на складах", ДопРасходыРегл

Дт 19.03 - Кт 60.01 (сумма НДС расхождений)

Данные документа

Дт 15.ДР - Кт 60.01 (сумма расхождений)

Дт 16 - Кт 15.ДР (cумма расхождений по поступившим на

склад товарам)

Дт 15.01 - Кт 15.ДР (сумма расхождений по НЕ

Приход в ПартииПрочихРасходов

СебестоимостьТоваров.

1. Приход по разделу "Товары на складах",

ДопРасходыРегл

37

2. Приход по разделу "Товары в пути", СтоимостьРегл

Корректировка

приобретения

38. Счета учета РСБУ, аналитика

Счет 15.01 (настройка счета в ГФУ номенклатуры)Аналитика

Номенклатура

Договор

Контрагент

Счет 15.ДР - отражение доп. расходов (настройка счета в статье расходов)

Аналитика

Счет 16

Статья расходов

Аналитика

Номенклатура

Статья расходов

валютный учет не ведется

Счет 60.НП

Аналитика

Контрагент

Договор

валютный учет не ведется

38

39. Комментарии к формированию проводок

Счет-фактура Дт 68 - Кт 19.03 (фактический НДС)Для схемы Товары в пути принятие к вычету возможно

только после оприходования на склад (Письмо Минфина России от

26.09.2008 N 03-07-11/318, судебная практика)

не дожидаясь оприходования на склад (есть судебные акты)

Решение:

В первой итерации ничего не делаем, т.е. вычет будет отражаться при

приобретении. Если необходима отложить до оприходования на

склад, то можно воспользоваться функциональностью блокировки

принятия НДС к вычету.

39

40.

Реализация документови рабочих мест

40

41. Документ Приобретение товаров и услуг

При выборе соглашения из него подставляется хоз. операция, контролируется, что операция не отличается отсоглашения

Для хоз. операций В пути и Фактуровка поставки (независимо от того, указано соглашение или нет)

обязательно указание вида цен поставщика

обязательно указание договора с поставщиком

Выбор договора не ограничивается выбранной хоз. операцией, но после выбора договора делается проверка и если

хоз. операция не подходит, подставляется подходящая

Пример. В документе выбрана хоз. операция Закупка у поставщика (товары в пути). Выбираем договор в котором

настроено, что оформление перехода права собственности происходит после оформления оприходования товаров на

склад. После выбора договора хоз. операция в документе меняется на Закупка у поставщика (фактуровка поставки)

Особенности движений по операциям В пути и Фактуровка поставки

не делает движения по складским и логистическим регистрам

движения по Товарам у партнеров делаем по ТЧ Виды запасов, а не ТЧ Товары (из-за особенностей заполнения

видов запасов и номеров ГТД – описано выше)

виды генерируем особым образом

подробнее движения описаны в файле Движения

Ограничения

работа с услугами и работами В пути не реализована, услуги и работы по таким операциям отрабатывают так же, как и

не В пути

работа с многооборотной тарой пока не поддерживается

41

42. Документ Корректировка приобретения

В документе Корректировка приобретения при корректировке Приобретения товаровс хоз. операциями в пути и отфактуровка для отражения расхождений

только по суммам доступны варианты отражения расхождений

списать на расходы

отразить в доходах

по количествам и суммам

списать на расходы

отразить в доходах

уменьшить закупку

увеличить закупку

При отражении увеличения/уменьшения закупки по таким операциям изменяются

Товары у партнеров и делаются соответствующее движения по регистру

Себестоимость товаров

При отражении на доходы/расходы расхождения отражаются по указанной статье и

распределяются (в случае расходов) в общем порядке, при этом Товары у партнеров

и Себестоимость товаров не двигаются

42

43. Документ Поступление товаров

При выборе соглашения из него подставляется хоз. операция, контролируется, что операция неотличается от соглашения (каждой операции в соглашении соответствует операция в этом

документе)

Цены и суммы в документе и вид цен указываются для хоз. операций по неотфактурованным

поставкам

Указанная в документе цена – это текущая договорная цена. По умолчанию цены заполняются по

виду цен поставщика. Указание вида цены – обязательно. Указание цены – не обязательно.

Нулевые цены не регистрируются даже, если включен флаг Регистрировать цены поставщика

Плановая цена в документе не хранится – стоимость подставляется при расчете себестоимости по

данным регистра Цены номенклатуры

Указание договора обязательно – поведение при изменении договора и хоз. операции аналогично

документу Приобретение товаров и услуг

В документе можно указывать только товары

Ограничения

Работа с многооборотной тарой пока не поддерживается

43

44.

4445.

4546.

4647. Рабочие места

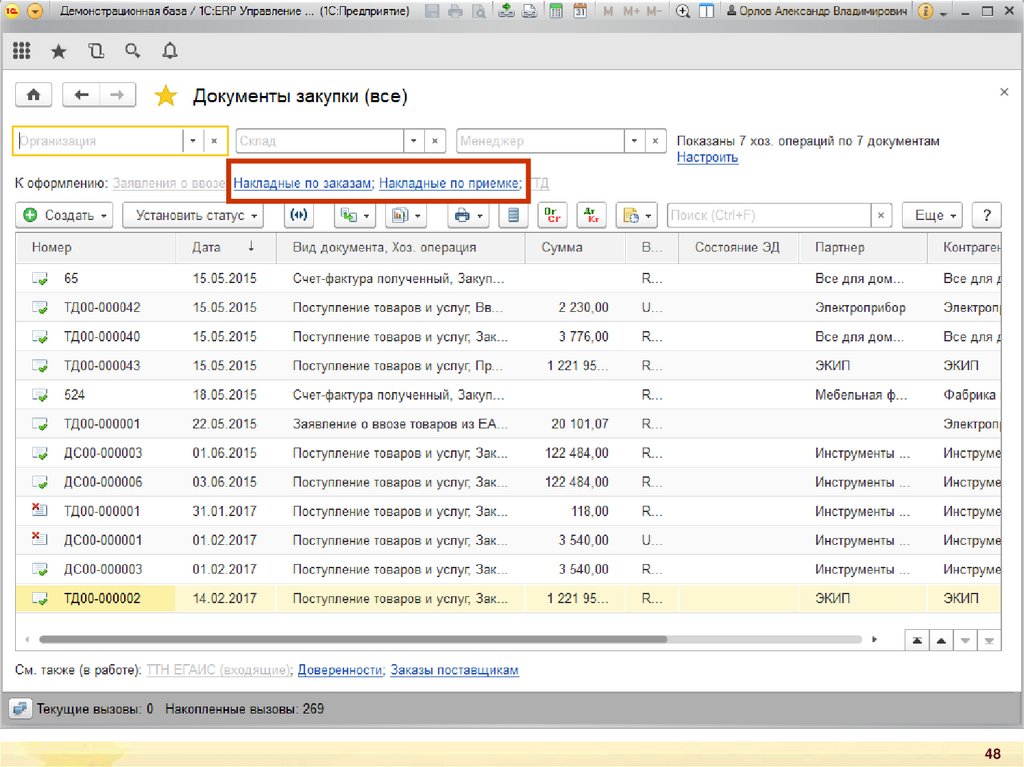

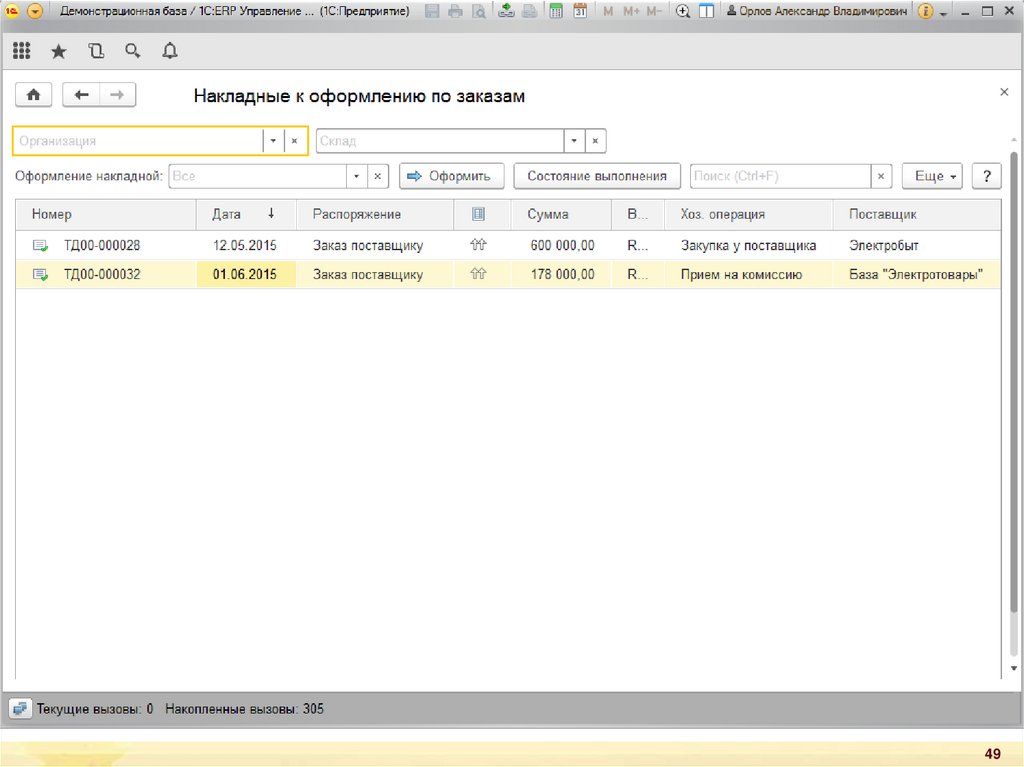

Рабочее место по оформлению накладных на поступлениеразбиваем на два

оформление накладных по заказам

с помощью него можно оформить документ Приобретение товаров и

услуг с любой хозяйственной операцией по заказу

оформление накладных по приемке

можно оформить документы Приобретение товаров и услуг, кроме

операций «в пути»

можно оформить документ Поступление товаров по операциям «в

пути» - на ордерном складе источником информации для этого

документа будет регистр Товары к оформлению поступления, на

не ордерном – Товары к поступлению

Документ Поступление товаров отражается в Реестре

документов и показывается в РМ Журнал документов

закупки

47

48.

4849.

4950.

5051. Прочие изменения

Дорабатываем отчетыКонтроль оформления операций товародвижения

Ведомость по товарам организаций

Управленческий баланс

Контроль баланса

Себестоимость товаров

51

52.

Заключение52

53. Развитие

Переоценка себестоимости товаров в пути и понеотфактурованной поставке при изменении

договорных цен

плановых цен

курса валют плановых цен

курса валюты договорных цен

Автоматическая блокировка принятия к вычету НДС до

фиксации поступления на склад

Неотфактуровка услуг

Учет многооборотной тары в схемах Товары в пути и

Неотфактурованная поставка

54.

Семинар-тренинг 14-17 марта 2017Спасибо за внимание!

Учет товаров в пути от поставщика,

неотфактурованных поставок. Учет материалов

по плановым и фактическим ценам

Портнов Дмитрий, 1С