Финансы

ФинансыПохожие презентации:

1C:ERP Управление предприятием. Учет по среднескользящей стоимости

1.

1C:ERP Управление предприятиемУчет по среднескользящей стоимости

2. Цели проекта

Реализовать учет по среднескользящей стоимости:Себестоимость рассчитывается при проведении документов

Бухгалтерские проводки могут быть сформированы сразу после проведения

документа

Обеспечение неизменности сформированных бух. проводок после

закрытия месяца

Ускорение операций закрытия месяца за счет

отсутствия необходимости перезаписи движений и бух. проводок по расходным

документам по себестоимости

2

3. Что такое среднескользящая стоимость?

Среднескользящая - это стоимость единицы товара, определяемая намомент проведения каждого документа

Зависит от движений на складе, которые предшествуют текущему

проводимому документу

Требует соблюдения хронологии приходных и расходных документов

Рекомендуем использовать контроль остатков товаров организаций (не выключать

без крайней необходимости)

3

4. Зачем нужна среднескользящая стоимость?

Какая основная проблема при большом количестве документов в одномпериоде?

Очень долгое закрытие месяца

Нужно быстрое закрытие месяца

За счет чего?

При проведении документов сразу определить себестоимость по уже

известным данным

Обеспечить неизменность рассчитанных данных – исключить перезапись

движений документов и переформирование бух проводок

Минимизировать объем данных, рассчитываемых при закрытии месяца

например, доп расходы распределять сводно по направлениям выбытия

4

5. Сравнение методов оценки стоимости

Средняя за месяцСтоимость определяется

исходя из остатков на начало

и всех приходов за месяц

Цена расхода одинаковая у

всех документов за месяц

по одинаковой аналитике

Среднескользящая

Стоимость определяется по

остаткам на момент

проведения документа

Стоимость расхода

определяется хронологией

ввода приобретений и

выбытий

ФИФО

Стоимость определяется из

подобранных партий

Подбор партии зависит от

хронологии дат документов

приобретений и выбытий

5

6. Пример расчета при разных методах

Приобретение 1 – 5 шт на сумму 800 руб (160 руб за шт)Приобретение 2 – 4 шт на сумму 960 руб (240 руб за шт)

Реализация – 4 шт

Приобретение 3 – 2 шт на сумму 280 руб (140 руб за шт)

Средняя за месяц

5 шт + 4 шт + 2 шт = 11 шт

800 + 960 + 280 = 2 040 руб

Цена = 185,45 руб

4 шт * 185,45 = 741,82 руб

Среднескользящая

5 шт + 4 шт = 9 шт

800 + 960 = 1 760 руб

Цена = 199,56 руб

4 шт * 199,56 = 798,24 руб

ФИФО

Партия – Приобретение 1

5 шт на 800 руб

Цена = 160 руб

4 шт * 160,00 = 640,00 руб

6

7. Какие накладываются ограничения при среднескользящей?

Расход со склада нельзя провести ранее последнего прихода на складДля исключения возникновения отрицательных остатков (в количестве или

стоимости)

Нельзя отменить проведение прихода на склад, если после него есть

расходный документ

Среднескользящая стоимость в следующих расходных документах уже рассчитана

с учетом такого прихода

Нужно использовать документ «Сторно»

7

8. Что можно делать «задним» числом?

Можно проводить поступления на складНо новая среднескользящая стоимость будет рассчитываться только для новых

документов

Можно проводить расходы со склада, но не ранее последнего прихода

Они будут отражены по актуальной среднескользящей стоимости

Можно отменять проведение расходов со склада

Почему мы считаем это допустимым?

Это не приведет к возникновению некорректных остатков (как количественных, так и

суммовых)

Актуальные остатки будут правильные

Принцип неизменности себестоимости в ранее проведенных документах не нарушается

8

9. Какие будут особенности при использовании среднескользящей?

Не ведется раздельный учет по видам деятельности НДСВключение/исключение НДС в стоимость не влияет на расчет

среднескользящей

Среднескользящая стоимость в регл. учете рассчитывается всегда без

НДС

Суммы включения/исключения НДС учитываются отдельно от

среднескользящей

Не ведется обособленный учет по менеджерам, подразделениям,

сделкам и группам продукции – «мягкое» обособление

9

10. Использование среднескользящей с другими методами оценки стоимости

Можно использовать разные методы оценки у организаций, между которымиесть передачи товаров

В организации – отправителе используется учет по среднескользящей

приход в управленческом учете предприятия будет отражен по среднескользящей

стоимости отправителя

В организации – отправителе используется учет по ФИФО или по средней за

месяц, у получателя - среднескользящая

приход в управленческом учета предприятия будет отражен по стоимости,

указанной в документе

В учете организаций приход будет отражен по стоимости, указанной в

документе

10

11. Как будет учитываться среднескользящая стоимость?

Существующий регистр накопления «Себестоимость товаров»Используются первые 4 измерения

Аналитика учета номенклатуры

Раздел учета

Вид запасов

Организация

Партионные измерения регистра не заполняются

Партия, Аналитика учета партий, Аналитика фин. учета,

Вид деятельности НДС

11

12. Какие ресурсы использует среднескользящая стоимость?

РесурсКонтур учета

Стоимость с НДС

Стоимость без НДС

Управленческий учет предприятия

Стоимость регл

Регламентированный учет организация

Стоимость упр

Управленческий учет организаций

Забалансовая стоимость

Управленческий учет предприятия

Управленческий учет организаций

Забалансовая стоимость регл

Регламентированный учет организация

Остальные ресурсы рассчитываются при закрытии месяца

12

13. В каких разделах учета себестоимости поддерживается среднескользящая?

Все балансовые разделы учета, кроме разделов «Незавершенноепроизводство» и «Неотфактурованные поставки»

«Товары на складах», «Производственные затраты», «Товары,

переданные на комиссию», «Товары, переданные переработчику» и т.д.

Все забалансовые разделы учета

«Товары, принятые на комиссию», «Материалы, принятые в переработку»

и т.д.

13

14. Особенности учета незавершенного производства

В разделе «Незавершенное производство» остается учетв разрезе партий производства

Расходные движения выполняются при закрытии месяца

по стоимости в целом за месяц

14

15. Особенности учета неотфактурованных поставок

В разделе «Неотфактурованные поставки» всегда ведется учет попартиям – документам «Поступление товаров на склад» и

«Поступление услуг в подразделение»

Это необходимо для минимизации расчета отклонений в стоимости при

фактуровке поставки

15

16. Как будет рассчитываться среднескользящая стоимость?

Получаем остатки на дату актуальности из регистра «Себестоимостьтоваров»

Блокировки не накладываем для возможности параллельного проведения

документов

Рассчитываем себестоимость выбытия по формуле

(Стоимость остаток / Количество остаток) * Количество выбытия

При полном выбытии товара списывается весь его остаток

Если одновременно проводятся два документа с одинаковой аналитикой, то

может возникнуть суммовой остаток на копейки - такие остатки будут списаны

при закрытии месяца

Формируем движения с рассчитанной себестоимостью

16

17. Возможные варианты определения стоимости при среднескользящей

Вид движенийЗнак

количества

Реквизит

«Сторно»

Реквизит

«Документисточник»

Рассчитывается

среднескользящая стоимость

Расход

Плюс

Стоимость определяется из

документа

Приход

Плюс

Приход

Плюс

Нет

Указан

Приход

Минус

Да

Указан

Расход

Минус

Да

Указан

Стоимость определяется по

корреспондирующему

расходному движению

Стоимость определяется по

движениям документа –

источника (документа –

основания)

17

18. Как определить каким образом рассчиталась стоимость в движении?

В регистр накопления «Себестоимость товаров» добавляются новыереквизиты:

Способ определения себестоимости – отвечает на вопрос по какому правилу была

определена стоимость в движении. Может иметь значения:

Из документа – стоимость была указана в документе

По среднескользящей, По средней за месяц, По ФИФО – стоимость определена по методу

оценки стоимости

По движению документа – источника – стоимость определена по движениям исходного

документа – основания (источника)

По кор. движению – стоимость определена по корреспондирующему движению

Дата определения себестоимости – дата и время определения себестоимости,

указанной в движении. Позволяет определить проведение документа «задним»

числом

18

19. Как учитывается выпущенная продукция при среднескользящей?

Выпущенная продукция / работы отражаются по плановой стоимости,указанной в документах выпуска

В учетной политике финансового учета должен быть включен выпуск

продукции по плановой стоимости

Расчет плановой стоимости будем развивать, для удобства

использования

При закрытии месяца будут рассчитываться отклонения фактической

стоимости от плановой стоимости

Отклонения будут учитываться отдельно от плановой стоимости

Будут распределяться по направлениям выбытия продукции

19

20. Как будут учитываться доп расходы при среднескользящей?

Дополнительные расходы по товарам и отклонения в стоимости (изменениестоимости корректировкой приобретения) не будут влиять на расчет

среднескользящей стоимости

Будут учитываться в отдельном регистре накопления (реализуется в рамках

другого проекта)

Распределение будет выполняться при закрытии месяца по направлениям

выбытия товаров

20

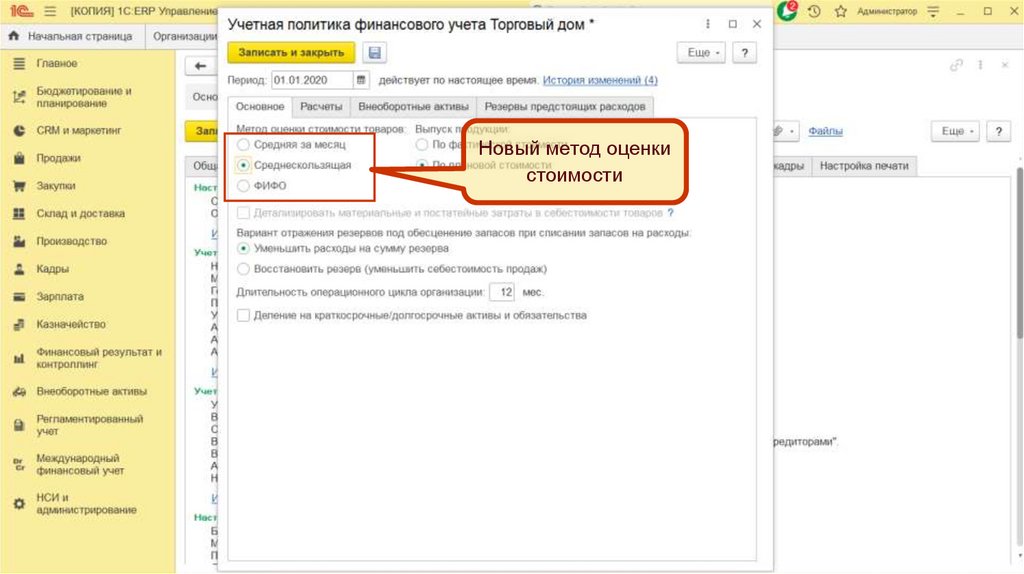

21. Как включить использование среднескользящей?

Настройка задается в учетной политике финансового учетаМожно включить начиная с любого периода (месяц), в котором нет движений

по регистру «Себестоимость товаров»

Выключить можно будет с любого периода (прошлого, настоящего или

будущего)

При закрытии месяца движения по регистру «Себестоимость товаров» будут

переформированы для соответствия заданному методу оценки стоимости

21

22.

Новый метод оценкистоимости

22

23. Как будет выполнен переход на среднескользящую?

Получение среднескользящей стоимости выполняется без учетапартионных измерений

Стоимость будет рассчитана правильно даже при наличии заполненных

партионных измерений – остатки прошлого периода

Не требуется оперативно очищать партионные измерения в движениях

При закрытии месяца в остатках на начало месяца будут очищены

партионные измерения

Корректировочные движения будут сформированы концом прошлого

месяца

23

24. Ограничения

Включить применение метода оценки стоимости «Среднескользящая» можнотолько при использовании партионного учета версии 2.2

Для старых режимов партионного учета применение среднескользящей оценки не

поддерживается

В предыдущих периодах (до периода использования среднескользящей)

должно быть выполнено закрытие месяца

Для получения правильных входящих остатков

После перехода на среднескользящую прошлые периоды должны быть

закрыты от изменений (без возможности ввода новых документов и без

изменения существующих)

24