Финансы

ФинансыПохожие презентации:

Понятие внутреннего финансового контроля

1.

ПОНЯТИЕ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯВнутренний финансовый контроль – это процесс проверки

исполнения и обеспечения реализации всех управленческих

решений в сфере финансовой деятельности в целях

реализации финансовой стратегии предприятия, а также

предупреждения кризисных ситуаций, которые могут

привести предприятие к банкротству

2.

СУЩНОСТЬ ФИНАНСОВОГО КОНТРОЛЛИНГАФинансовый контроллинг обеспечивает:

концентрацию действий на ключевых направлениях

финансовой деятельности

выявление отклонений факта от плана

принятие оперативных управленческих решений

3.

ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЛИНГАК задачам финансового контроллинга относят:

обеспечение ликвидности

согласование финансового учёта и внутреннего

производственного учёта

определение взаимосвязи между внутренними и внешними

сферами через бюджетирование

применение различных финансово-экономических

показателей

4.

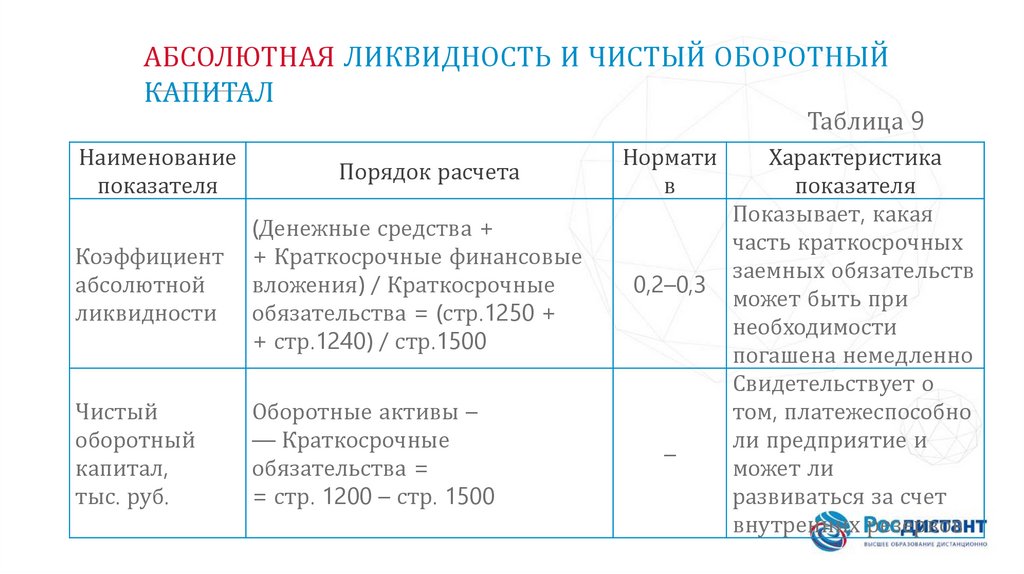

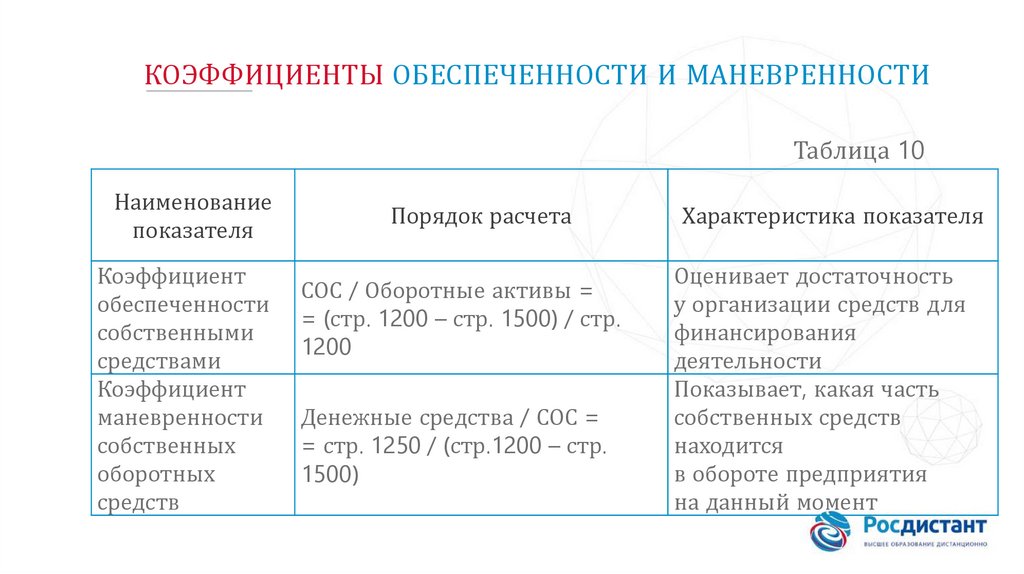

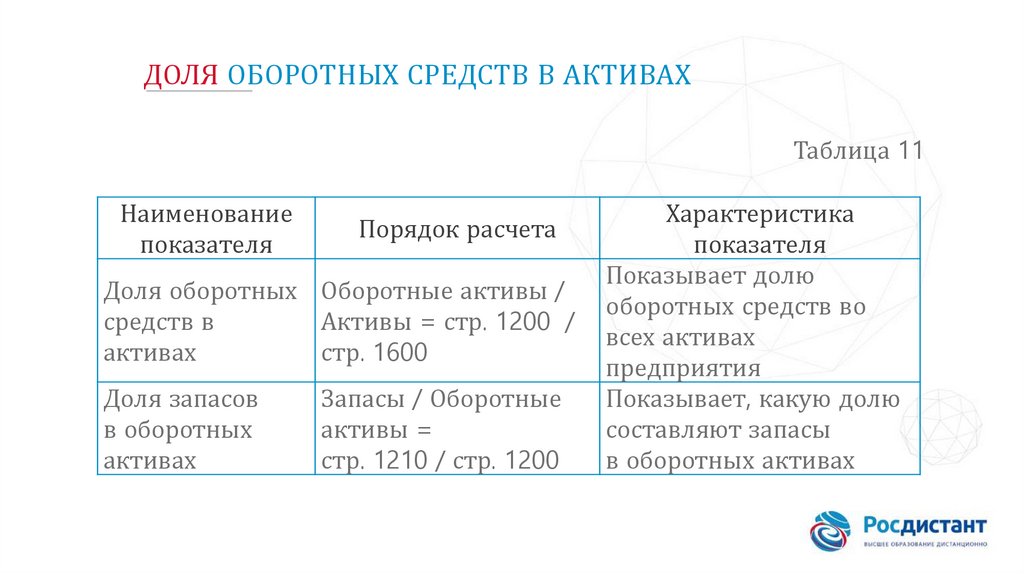

ОБЕСПЕЧЕНИЕ ЛИКВИДНОСТИЛиквидность — способность предприятия в любой момент

времени выполнять свои обязательства

Виды деятельности для поддержания ликвидности

предприятия:

структурное поддержание ликвидности

текущее обеспечение ликвидности

поддержание ликвидных резервов

финансирование

5.

СТРУКТУРНОЕ ПОДДЕРЖАНИЕ ЛИКВИДНОСТИЦель структурного поддержания ликвидности – удержание

сбалансированной структуры капитала с целью обеспечения

возможности получения дополнительных финансовых

средств

Долгосрочные инвестиции должны быть в целом обеспечены

финансовыми ресурсами

Необходимо стремиться к тому, чтобы структура

финансирования была взвешенной

6.

ТЕКУЩЕЕ ОБЕСПЕЧЕНИЕ ЛИКВИДНОСТИДанный вид деятельности ориентирован на финансовый

план (а именно на потоки платежей, поступления и

выплаты, в том числе относящиеся к финансированию,

инвестированию и собственному капиталу)

При недопустимом превышении выплат над

поступлениями необходимо в рамках финансового

контроллинга провести ревизию плана

7.

ПОДДЕРЖАНИЕ ЛИКВИДНЫХ РЕЗЕРВОВЧем больше неопределенность, тем больше требуется резервов

ликвидных средств

Наличие ликвидных резервов хоть и увеличивает финансовую

безопасность компании, но также и снижает рентабельность

В рамках финансового контроллинга важно следить, чтобы

компания применяла наиболее подходящие инструменты с

целью достижения оптимума ликвидности

8.

ФИНАНСИРОВАНИЕИнвестиционная деятельность компании и ее финансовая

деятельность должны структурно уравновешивать друг друга

в долгосрочном плане

Величина долгосрочных инвестиций должна определяться

плановым долгосрочным внутренним и внешним

финансированием

Планирование структуры баланса компании позволяет

оценивать её финансовые возможности, а также распознавать

готовность кредиторов предоставить заемный капитал

9.

ФУНКЦИИ ФИНАНСОВОГО КОНТРОЛЛИНГАК функциям финансового контроллинга относятся:

наблюдение за реализацией финансовых заданий

измерение величины отклонения фактических результатов

от плановых

диагностирование причин ухудшения финансового

состояния предприятия

разработка управленческих решений по нормализации

финансовой деятельности предприятия

корректировка отдельных целей и показателей

10.

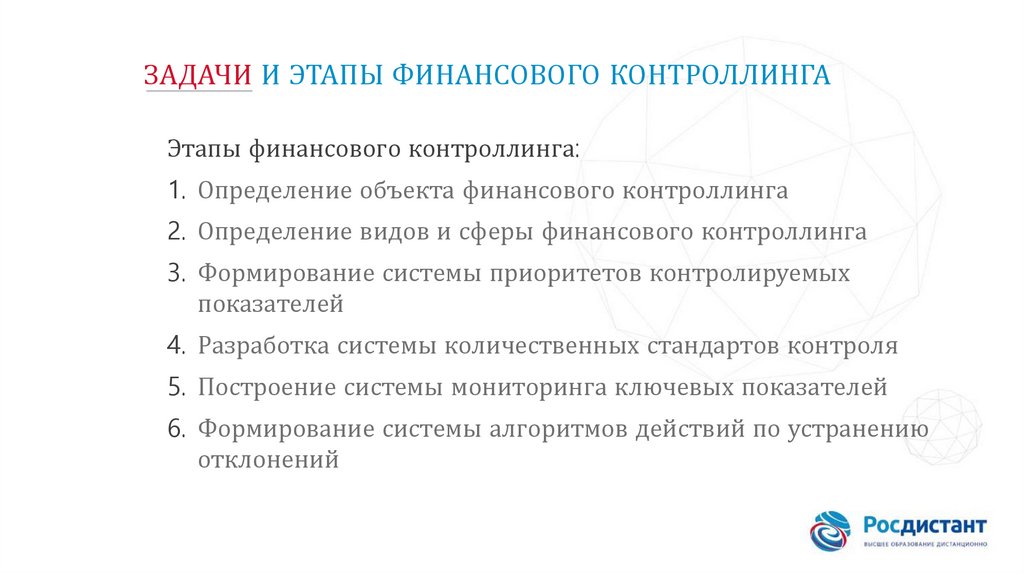

ЗАДАЧИ И ЭТАПЫ ФИНАНСОВОГО КОНТРОЛЛИНГАЭтапы финансового контроллинга:

1. Определение объекта финансового контроллинга

2. Определение видов и сферы финансового контроллинга

3. Формирование системы приоритетов контролируемых

показателей

4. Разработка системы количественных стандартов контроля

5. Построение системы мониторинга ключевых показателей

6. Формирование системы алгоритмов действий по устранению

отклонений

11.

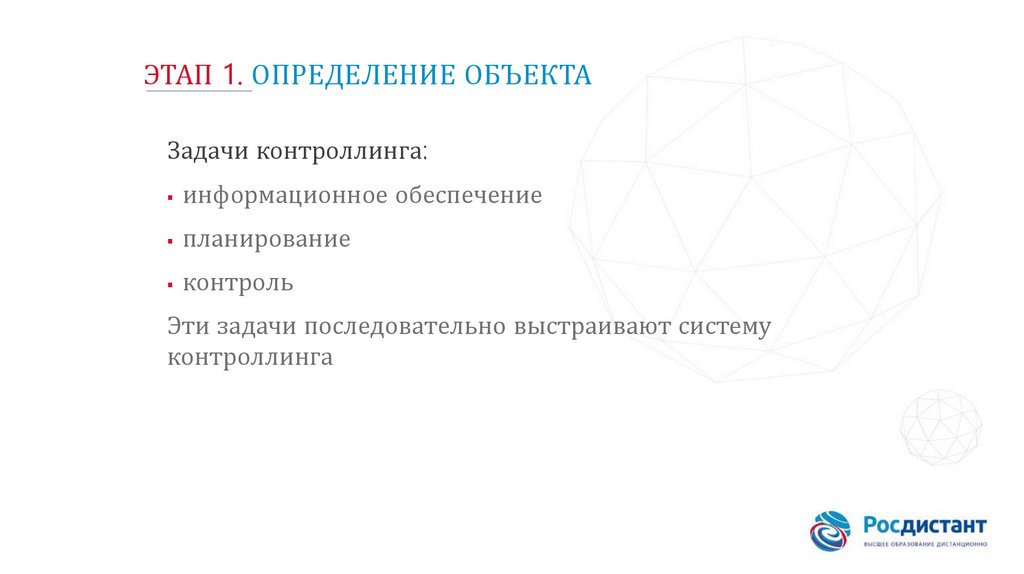

ЭТАП 1. ОПРЕДЕЛЕНИЕ ОБЪЕКТАЗадачи контроллинга:

информационное обеспечение

планирование

контроль

Эти задачи последовательно выстраивают систему

контроллинга

12.

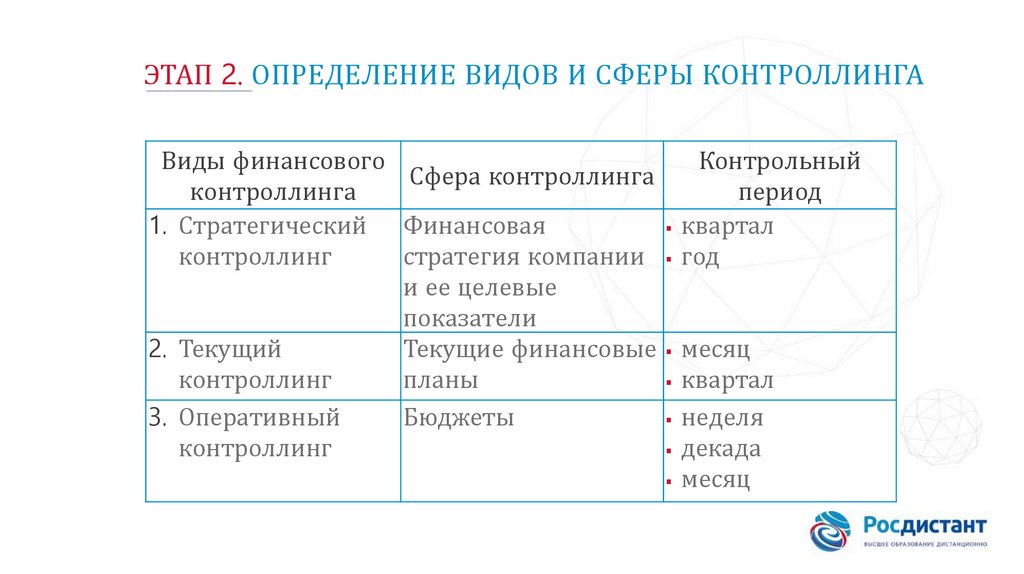

ЭТАП 2. ОПРЕДЕЛЕНИЕ ВИДОВ И СФЕРЫ КОНТРОЛЛИНГАВиды финансового

Контрольный

Сфера контроллинга

контроллинга

период

1. Стратегический Финансовая

квартал

контроллинг

стратегия компании год

и ее целевые

показатели

2. Текущий

Текущие финансовые месяц

контроллинг

планы

квартал

3. Оперативный

Бюджеты

неделя

контроллинг

декада

месяц

13.

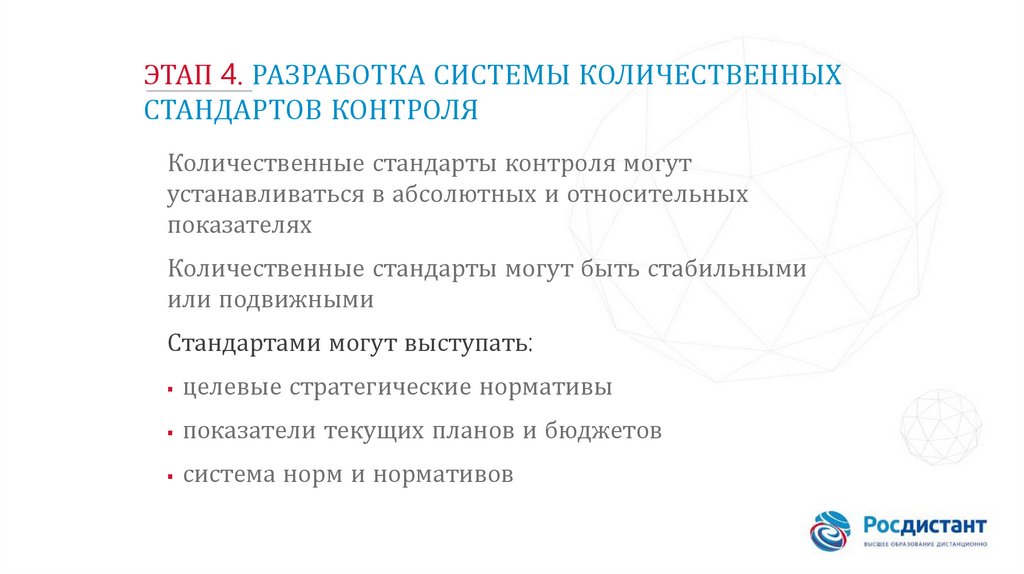

ЭТАП 4. РАЗРАБОТКА СИСТЕМЫ КОЛИЧЕСТВЕННЫХСТАНДАРТОВ КОНТРОЛЯ

Количественные стандарты контроля могут

устанавливаться в абсолютных и относительных

показателях

Количественные стандарты могут быть стабильными

или подвижными

Стандартами могут выступать:

целевые стратегические нормативы

показатели текущих планов и бюджетов

система норм и нормативов

14.

ЭТАП 5. МОНИТОРИНГ ПОКАЗАТЕЛЕЙ1. Построение системы информативных отчётных

показателей по каждому из видов финансового

контроллинга

2. Разработка системы обобщающих показателей, которые

будут отражать фактические результаты достижения

количественных стандартов контроля

15.

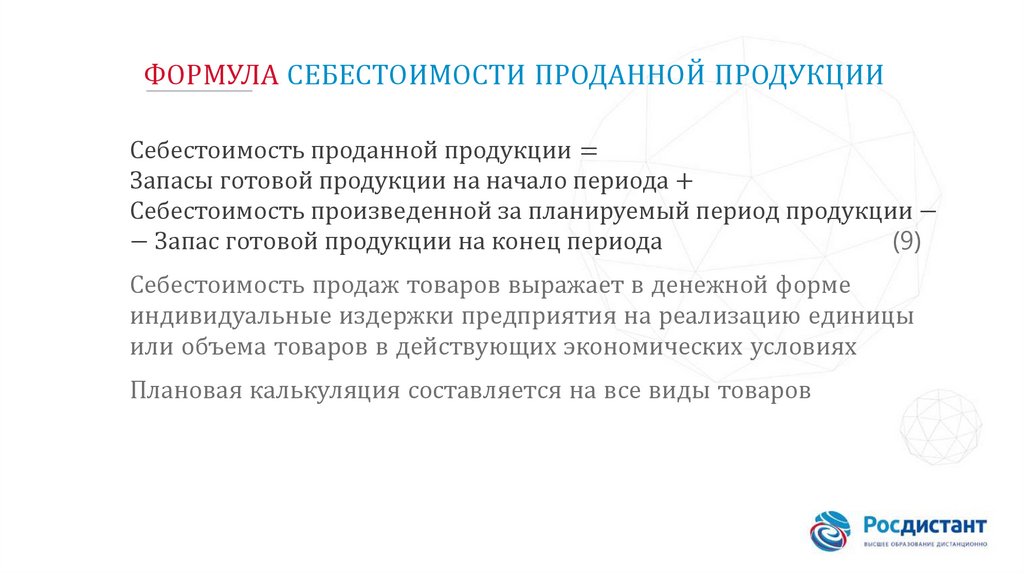

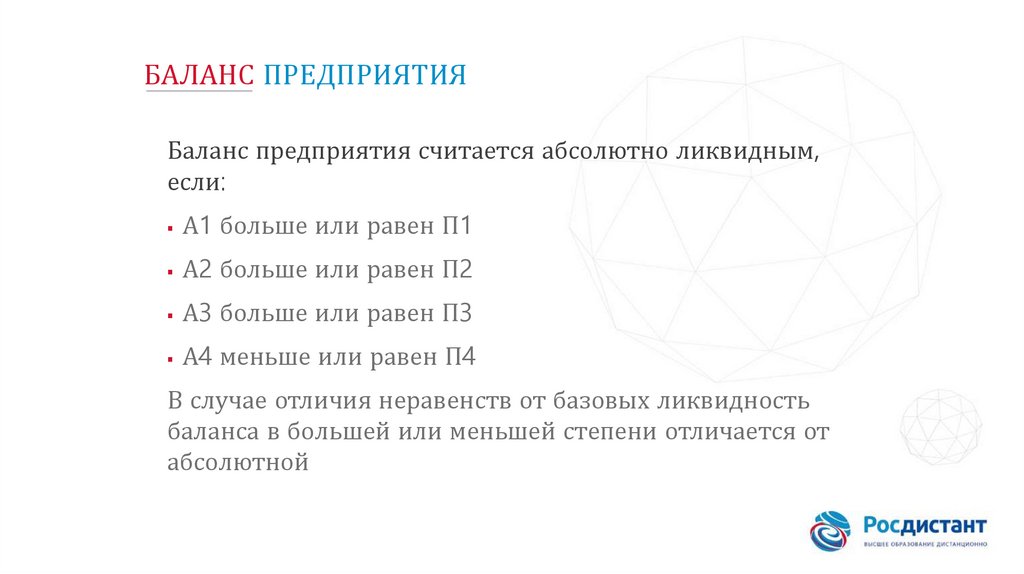

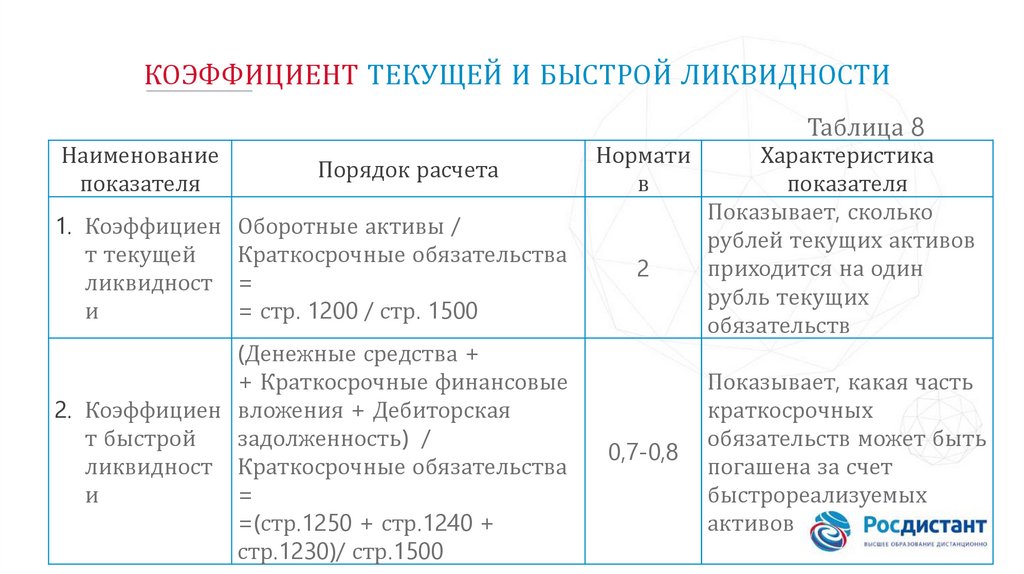

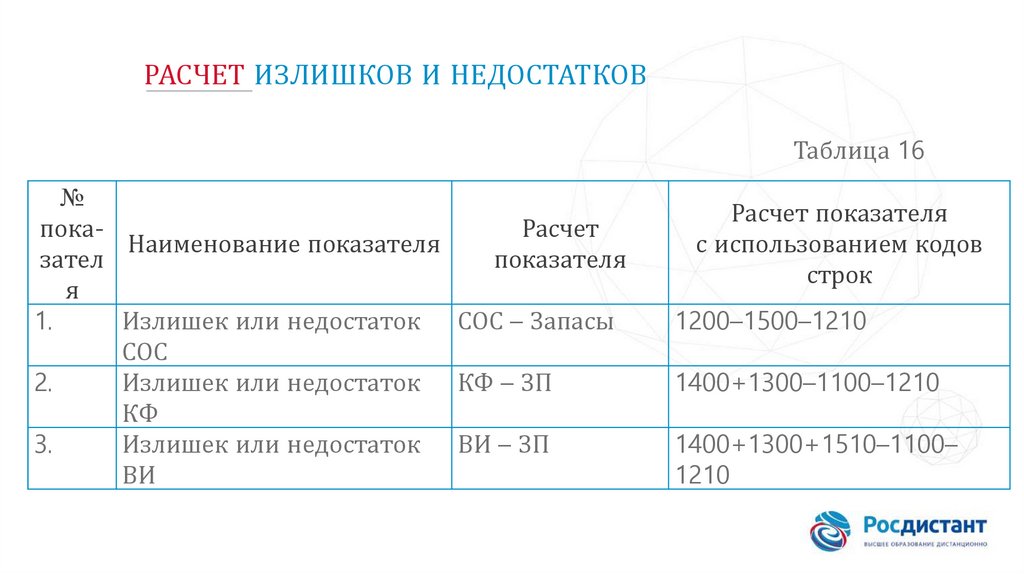

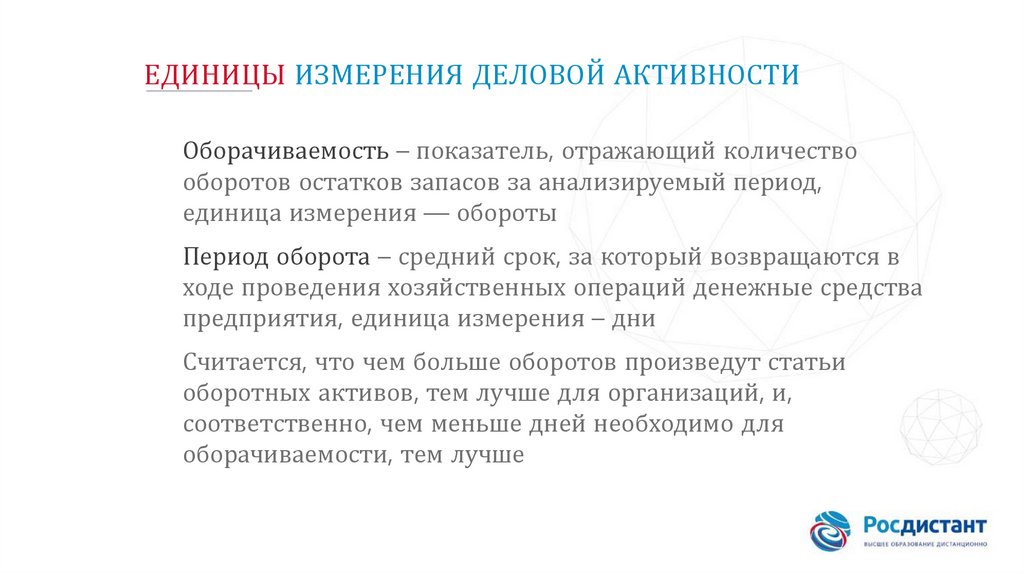

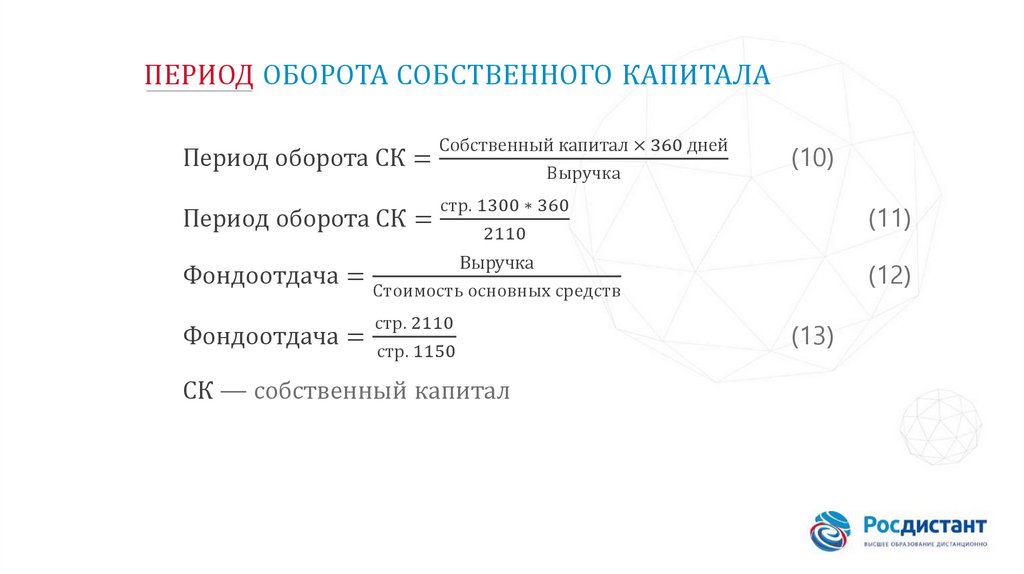

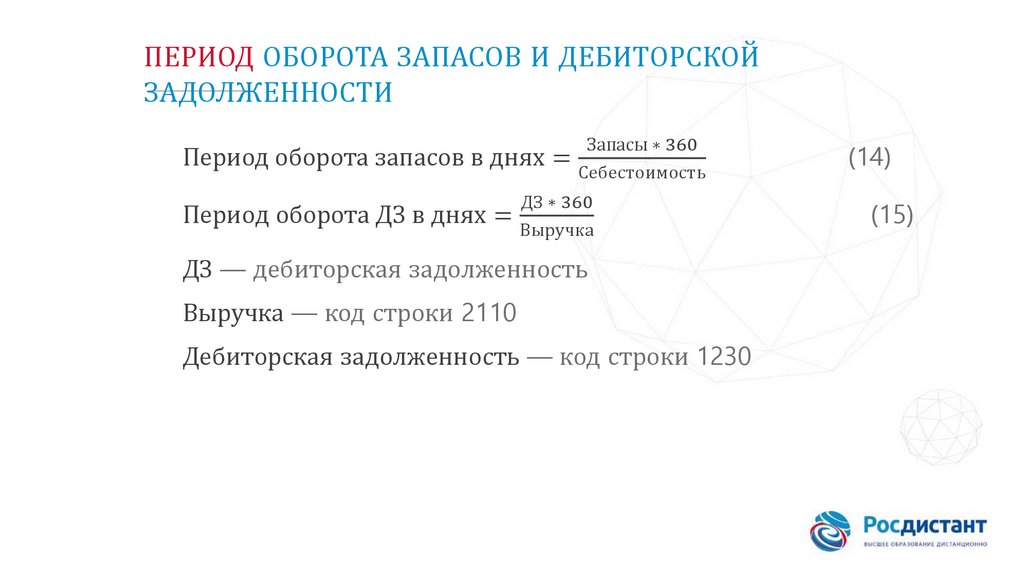

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗВиды анализа:

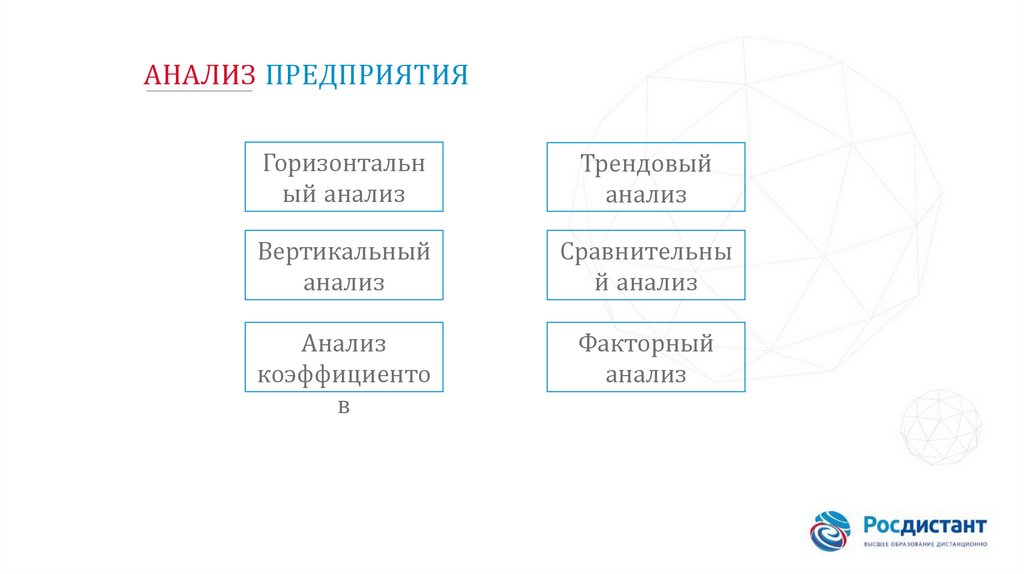

1. Финансовый анализ:

анализ отчета о финансовых результатах

анализ баланса (горизонтальный анализ, вертикальный анализ,

сравнительный анализ, трендовый анализ, факторный анализ)

анализ финансовой устойчивости, платежеспособности и

ликвидности, деловой активности, рентабельности, расчёт

коэффициента рентабельности инвестиций

2. Экономический анализ:

анализ объема, структуры и качества реализации и производства

продукции, затрат на производство, себестоимости продукции,

факторов производства, использования основных фондов,

использования рабочей силы

16.

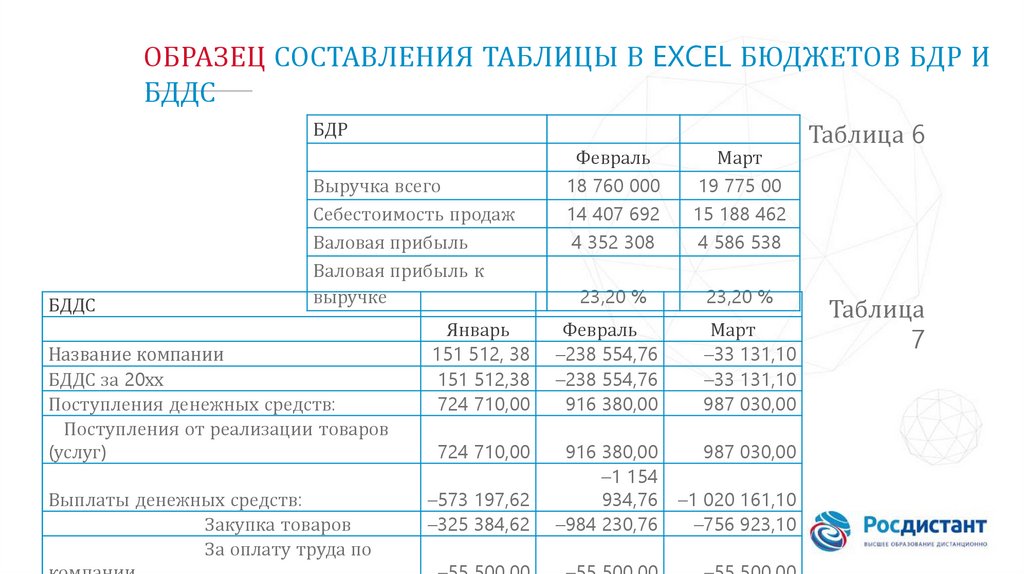

НОРМЫ И НОРМАТИВЫ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯНормы и нормативы подставляются в формулы расчета

соответствующих показателей бюджетов

Нормы определяют математическую связь между

показателями бюджетов, и для того чтобы ими

воспользоваться при планировании, необходимо определить

только ценовой фактор,

так как объемный фиксируется в самих нормативах

Применять нормы и нормативы достаточно удобно, но

разработать их не так-то просто

17.

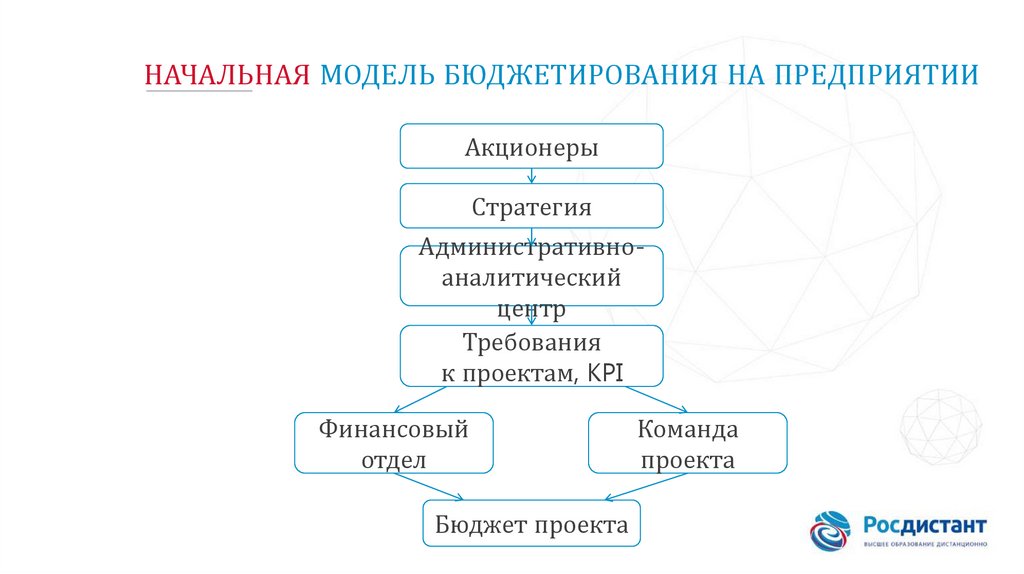

НАЧАЛЬНАЯ МОДЕЛЬ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИАкционеры

Стратегия

Административноаналитический

центр

Требования

к проектам, KPI

Финансовый

отдел

Бюджет проекта

Команда

проекта

18.

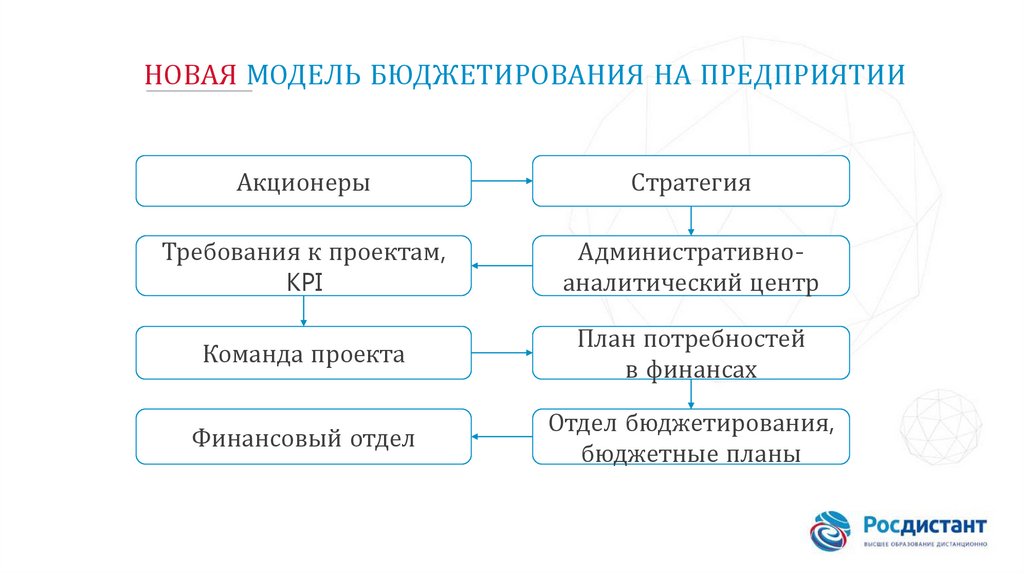

НОВАЯ МОДЕЛЬ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИАкционеры

Стратегия

Требования к проектам,

KPI

Административноаналитический центр

Команда проекта

План потребностей

в финансах

Финансовый отдел

Отдел бюджетирования,

бюджетные планы

19.

ПЛАН ПОТРЕБНОСТЕЙ ПРИ РЕАЛИЗАЦИИ ПРОЕКТАКалендарно-сетевой график работ раскрывает план

потребностей:

в машинах и оборудовании

в сырье и материалах

в работниках и их обучении

в финансовых ресурсах

20.

ТРЕБОВАНИЯ К ПЛАНУ ПОКУПКИ И ПОСТАВОК1. План покупки и поставок машин и оборудования должен

быть детализированным с целью обеспечения выполнения

производственной программы предприятия

2. План покупки и поставок машин и оборудования

согласовывается и утверждается в качестве составляющей

инвестиционной программы предприятия

21.

ОСНОВНЫЕ ВИДЫ ЦЕНТРОВ ОТВЕТСТВЕННОСТИОсновные виды центров ответственности на предприятии:

1. Центр затрат:

центр управленческих затрат

центр нормативных затрат

2. Центр доходов

3. Центр прибыли

4. Центр инвестиций

22.

ПРАВО ЦЕНТРОВ ОТВЕТСТВЕННОСТИЦентр ответственности на предприятии имеет право

самостоятельно составлять план. Данный план

должен быть согласован с общими целями

предприятия

Ответственность центра ограничивается

показателями, на которые он может влиять

23.

ИТОГ ВНЕДРЕНИЯ СКОЛЬЗЯЩЕГО БЮДЖЕТИРОВАНИЯВнедрение на предприятии скользящего

бюджетирования появляется сделать более гибким

управление проектами

и всем предприятием в целом

Гибкость управления способствует формированию у

руководства предприятия понимания настоящей роли и

места бюджетирования на предприятии

24.

ПРИМЕРЫ ВОЗНИКНОВЕНИЯ НЕПЛАТЕЖЕСПОСОБНОСТИСитуации возникновения неплатежеспособности

предприятия:

1. На предприятии отсутствует система управления

денежными потоками, что может привести к кассовым

разрывам на предприятии

2. Предприятие постоянно пользуется овердрафтом, но изза несоблюдения условий его использования банк

закрывает овердрафт. В результате этого предприятие не

может совершать платежи. Поставщики, которые

недовольны проблемами с оплатой, отменяют скидки. В

итоге это сказывается на прибыльности предприятия

25.

ИНСТРУМЕНТЫ СИНХРОНИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВИнструменты повышения уровня синхронизации денежных

средств на предприятии:

1. Анализ исполнения планов на предприятии

2. Сравнение долгосрочного бюджета, оперативного плана и

факта

3. Определение основных показателей движения денежных

средств

4. Выявление закономерностей количественными методами

26.

ВОЗМОЖНОСТИ СКОЛЬЗЯЩЕГО ПЛАНИРОВАНИЯ1. Скользящее планирование позволяет учитывать

фактическое движение денежных средств и обещания

контрагентов по платежам

2. Технологические процессы осуществляются в массовом

производстве непрерывно, а планирование происходит

дискретно. То есть скользящее планирование:

приближает процесс планирования к темпу остальных

процессов предприятия

повышает качество и достоверность информации, на

основании которой разрабатывается скользящий план

увеличивает оперативность реагирования

27.

ИСТОЧНИКИ ДАННЫХ ДЛЯ СКОЛЬЗЯЩЕГО ПЛАНИРОВАНИЯК источникам данных для скользящего планирования

относятся:

договоры, графики платежей и тому подобные документы

зафиксированная документально информация об

отклонениях в графике платежей по договорам

зафиксированная документально информация о

сезонности и других повторяющихся колебаниях

поступлений и расходования денежных средств

28.

ВАРИАНТЫ РЕШЕНИЙ ПО ИТОГАМ ПРОГНОЗИРОВАНИЯВарианты решения прогнозирования денежных средств:

1. Игнорировать отклонения и не переносить их в следующие

периоды

2. Лимит расходования денежных средств необходимо

перенести

в следующий период. Необходимо применение

«периодических заявок», срок действия которых ограничен

некоторым периодом

29.

ВОЗМОЖНОСТИ АВТОМАТИЗИРОВАННОЙ СИСТЕМЫПри формировании заказов поставщикам по плану при

скользящем планировании существую такие возможности, как:

выбор поставщика по зарегистрированным ценам

анализ статистики поставок по поставщикам

автоматическая установка и перенос дат поступления для

большого количества номенклатурных позиций

планирование графиков поступления от поставщика и

распределение объема поставок на соответствующие периоды

поступления в рамках каждого периода планирования

30.

ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ АВТОМАТИЗИРОВАННОЙСИСТЕМЫ

Финансовое планирование по любому количеству

сценариев

и фирм – бизнес-единиц

Произвольная аналитика финансового планирования,

пользовательские классификаторы

Конструирование произвольных бюджетов – с

фиксированной структурой или с динамической

структурой (вид формы определяется наличием

плановых и/или фактических данных по аналитикам)

31.

ВИДЫ БЮДЖЕТОВ В ЗАВИСИМОСТИ ОТ НУЖДВ зависимости от различных нужд компании бюджет может

быть:

приростной

добавочный

дополнительный

скобочный

модифицированный

стратегический

бюджет по видам деятельности

целевой или (непрерывный) бюджет

32.

ГЛАВНЫЙ БЮДЖЕТГлавный бюджет содержит общий финансовый и

производственный план на фискальный год

Составляется бюджет ежегодно или ежеквартально

Главный бюджет состоит из нескольких взаимосвязанных

бюджетов, отражающих действия, запланированные

компанией

Размер и содержание бюджета зависят от масштаба и сферы

деятельности организации

33.

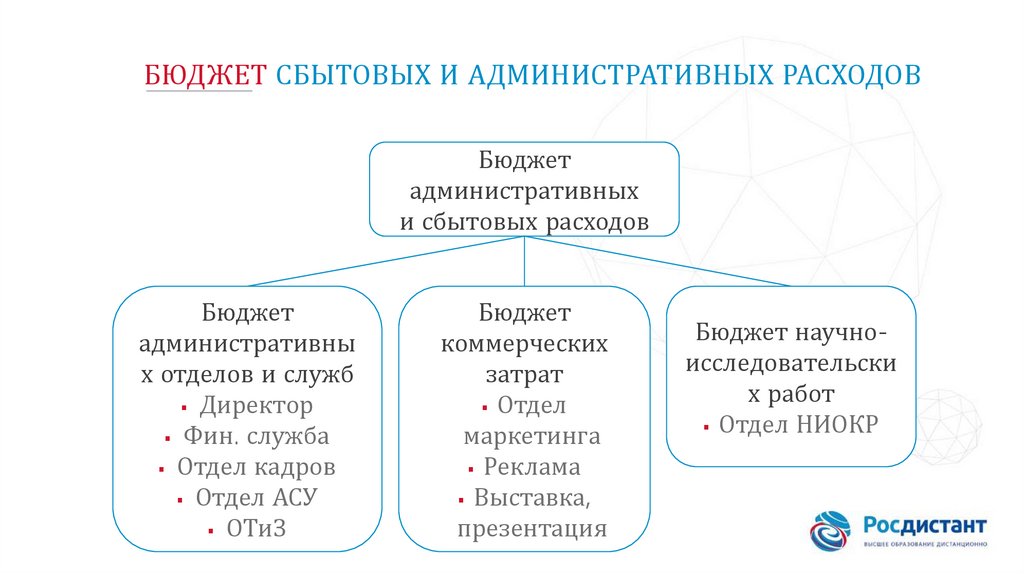

СТРУКТУРА ГЛАВНОГО БЮДЖЕТАОсновные

материал

ы

Бюджет

производств

а

Основной

труд

Бюджет

продаж

Бюджет

запасов

конца

производств

а

Накладны

е расходы

Бюджет

себестоимости

реализованной

продукции

Бюджет

сбытовы

х

расходов

Бюджет

административных

расходов

Отчёт о

финансовы

х

результата

х

Бюджет

движения

денежных

средств

Прогноз

балансовог

о отчёта

Бюджет

капитальны

х вложений

34.

НЕОБХОДИМОСТЬ РАЗДЕЛЕНИЯ БЮДЖЕТА ПРОДАЖИ БЮДЖЕТА КОММЕРЧЕСКИХ РАСХОДОВ

На практике бывает так, что сначала утверждается бюджет

продаж, а через некоторое время к руководителю попадает

бюджет коммерческих расходов, и в нем делаются

корректировки, не позволяющие выполнить утвержденный

бюджет продаж. Или могут быть увеличены коммерческие

расходы, но при этом никак не корректируется бюджет

продаж. Во избежание таких ситуаций необходимо

разделение бюджета продаж и коммерческих расходов

35.

ОСОБЕННОСТИ ВНЕДРЕНИЯ ПРОЦЕССА БЮДЖЕТИРОВАНИЯСделать прогноз, сколько нужно тратить средств, легче,

чем определить, сколько для этого нужно заработать,

чтобы выйти в зону прибыли. Компания, которая решила

внедрить процесс бюджетирования, должна перестроить

процесс управления бизнесом. Необходимо вначале

продумать, сколько, где и как нужно заработать. А только

потом определять необходимые ресурсы, которые для

этого нужны

36.

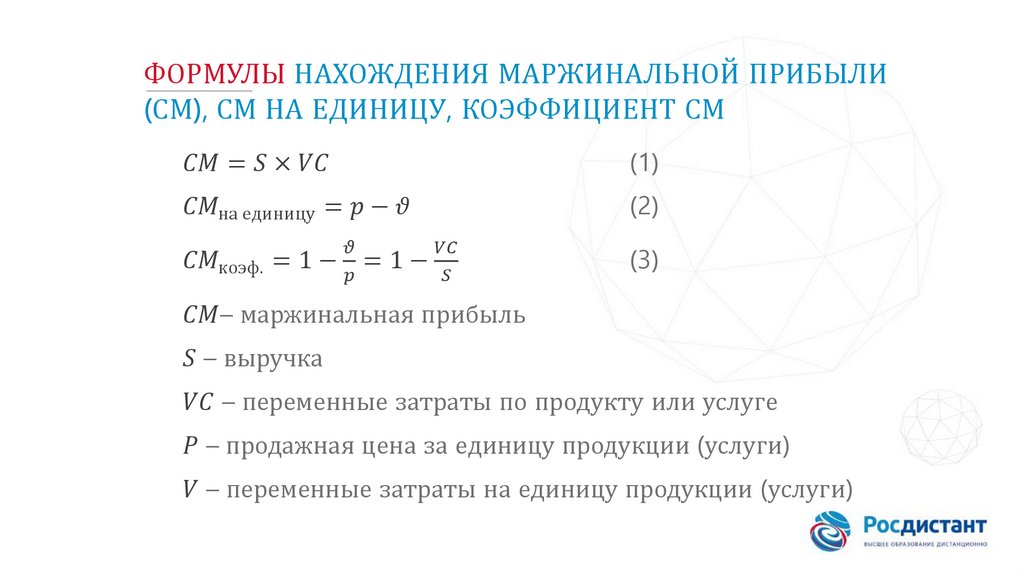

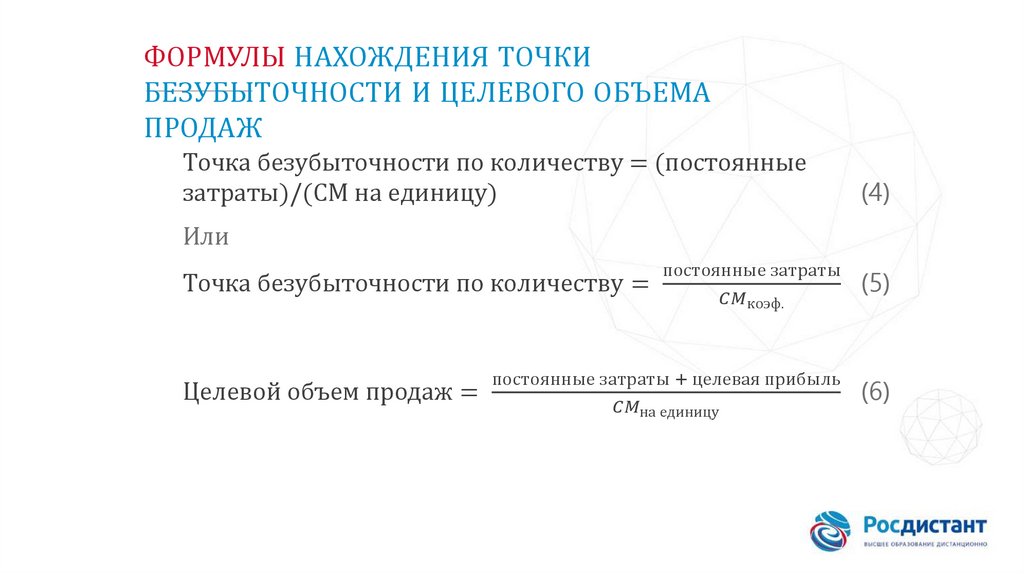

ФОРМУЛЫ НАХОЖДЕНИЯ МАРЖИНАЛЬНОЙ ПРИБЫЛИ(СМ), СМ НА ЕДИНИЦУ, КОЭФФИЦИЕНТ СМ