Финансы

ФинансыПохожие презентации:

")

Совершенствование системы внутреннего финансового контроля на предприятии

1. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: «Совершенствование системы внутреннего финансового контроля на предприятии (на

ЧАСТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ«САНКТ-ПЕТЕРБУРГСКИЙ УНИВЕРСИТЕТ ТЕХНОЛОГИЙ

УПРАВЛЕНИЯ И ЭКОНОМИКИ»

Институт экономики и финансов

Кафедра международных финансов и бухгалтерского учета

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

«Совершенствование системы внутреннего

финансового контроля на предприятии (на примере

ПАО СЗ «Северная Верфь»)»

ВЫПОЛНИЛ СТУДЕНТ:

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

2. Цель и задачи исследования

Цель исследования – совершенствование системы внутреннего финансового контроля в ПАОСЗ «Северная верфь»

Задачи исследования:

рассмотреть сущность и понятие системы внутреннего финансового контроля;

рассмотреть методики и модели организации систем внутреннего финансового контроля;

рассмотреть аспекты правового и информационного обеспечения внутреннего финансового контроля;

сформировать экономико-организационную характеристика деятельности ПАО СЗ «Северная верфь»;

рассмотреть практику организации системы внутреннего финансового контроля в ПАО СЗ «Северная

верфь»;

проанализировать информационно-программное обеспечение системы внутреннего финансового контроля

в ПАО СЗ «Северная верфь»;

разработать мероприятия по совершенствованию системы внутреннего финансового контроля в ПАО СЗ

«Северная верфь»;

оценить эффективность предложенных мероприятий.

2

3.

ПАО «СЗ «Северная верфь» является одним из ведущихсудостроительных предприятий России, специализирующееся

на производстве военных и гражданских судов.

Продукция ПАО «СЗ «Северная верфь» включает в себя:

- военные корабли: корветы проектов 20380 и 20385

(«Стерегущий», «Сообразительный» и др.), фрегаты проекта

22350 («Адмирал Горшков», «Адмирал Касатонов»), эсминцы

и крупные боевые единицы для ВМФ России;

- гражданские суда: сухогрузы, танкеры, научноисследовательские суда, ледокольные суда и суда для работы в

арктических условиях;

- экспортные заказы: поставки кораблей для ВМС странпартнеров (например, Индии, Вьетнама).

3

4.

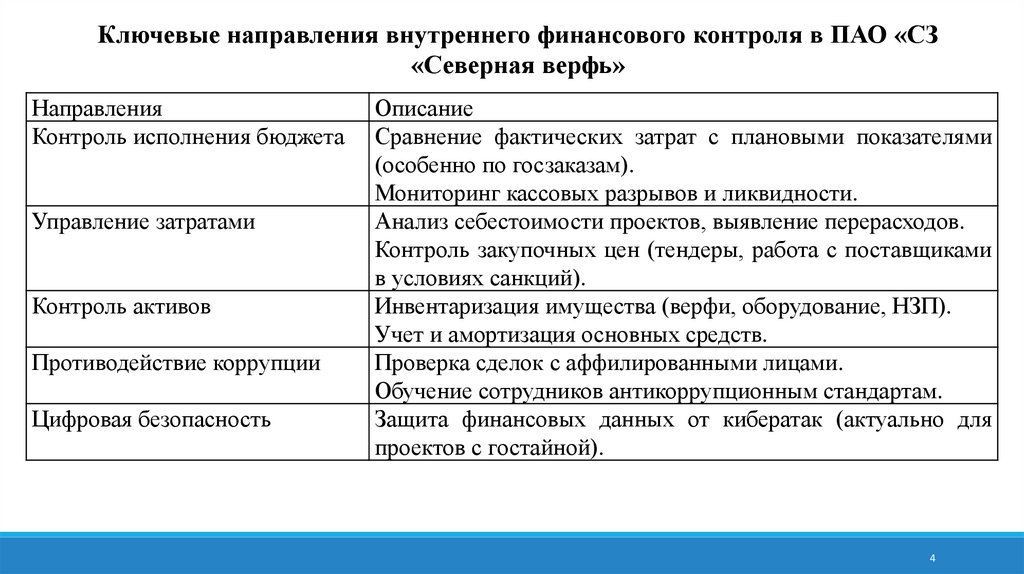

Ключевые направления внутреннего финансового контроля в ПАО «СЗ«Северная верфь»

Направления

Контроль исполнения бюджета

Управление затратами

Контроль активов

Противодействие коррупции

Цифровая безопасность

Описание

Сравнение фактических затрат с плановыми показателями

(особенно по госзаказам).

Мониторинг кассовых разрывов и ликвидности.

Анализ себестоимости проектов, выявление перерасходов.

Контроль закупочных цен (тендеры, работа с поставщиками

в условиях санкций).

Инвентаризация имущества (верфи, оборудование, НЗП).

Учет и амортизация основных средств.

Проверка сделок с аффилированными лицами.

Обучение сотрудников антикоррупционным стандартам.

Защита финансовых данных от кибератак (актуально для

проектов с гостайной).

4

5.

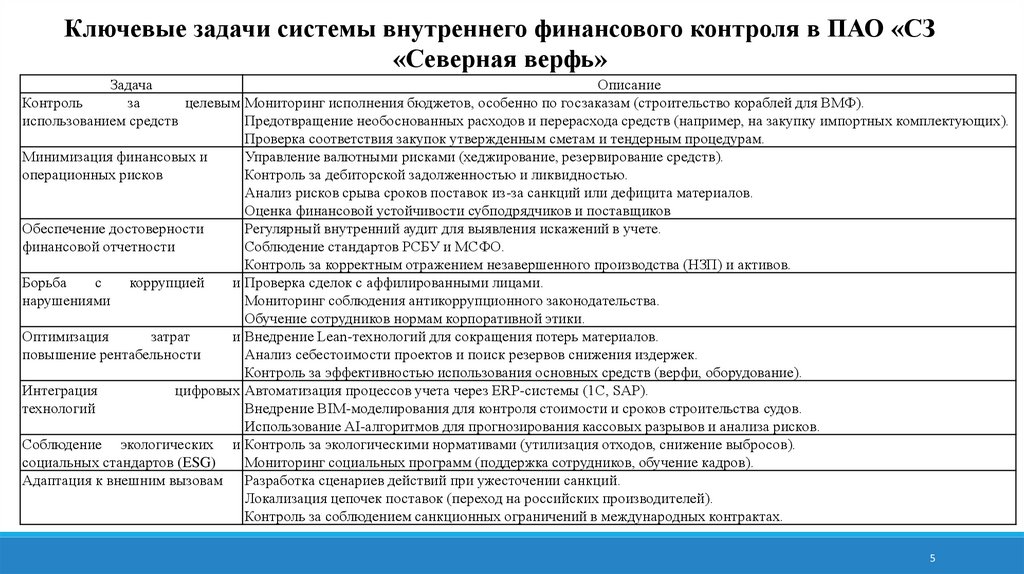

Ключевые задачи системы внутреннего финансового контроля в ПАО «СЗ«Северная верфь»

Задача

Описание

Контроль

за

целевым Мониторинг исполнения бюджетов, особенно по госзаказам (строительство кораблей для ВМФ).

использованием средств

Предотвращение необоснованных расходов и перерасхода средств (например, на закупку импортных комплектующих).

Проверка соответствия закупок утвержденным сметам и тендерным процедурам.

Минимизация финансовых и

Управление валютными рисками (хеджирование, резервирование средств).

операционных рисков

Контроль за дебиторской задолженностью и ликвидностью.

Анализ рисков срыва сроков поставок из-за санкций или дефицита материалов.

Оценка финансовой устойчивости субподрядчиков и поставщиков

Обеспечение достоверности

Регулярный внутренний аудит для выявления искажений в учете.

финансовой отчетности

Соблюдение стандартов РСБУ и МСФО.

Контроль за корректным отражением незавершенного производства (НЗП) и активов.

Борьба

с

коррупцией

и Проверка сделок с аффилированными лицами.

нарушениями

Мониторинг соблюдения антикоррупционного законодательства.

Обучение сотрудников нормам корпоративной этики.

Оптимизация

затрат

и Внедрение Lean-технологий для сокращения потерь материалов.

повышение рентабельности

Анализ себестоимости проектов и поиск резервов снижения издержек.

Контроль за эффективностью использования основных средств (верфи, оборудование).

Интеграция

цифровых Автоматизация процессов учета через ERP-системы (1С, SAP).

технологий

Внедрение BIM-моделирования для контроля стоимости и сроков строительства судов.

Использование AI-алгоритмов для прогнозирования кассовых разрывов и анализа рисков.

Соблюдение экологических и Контроль за экологическими нормативами (утилизация отходов, снижение выбросов).

социальных стандартов (ESG)

Мониторинг социальных программ (поддержка сотрудников, обучение кадров).

Адаптация к внешним вызовам Разработка сценариев действий при ужесточении санкций.

Локализация цепочек поставок (переход на российских производителей).

Контроль за соблюдением санкционных ограничений в международных контрактах.

5

6.

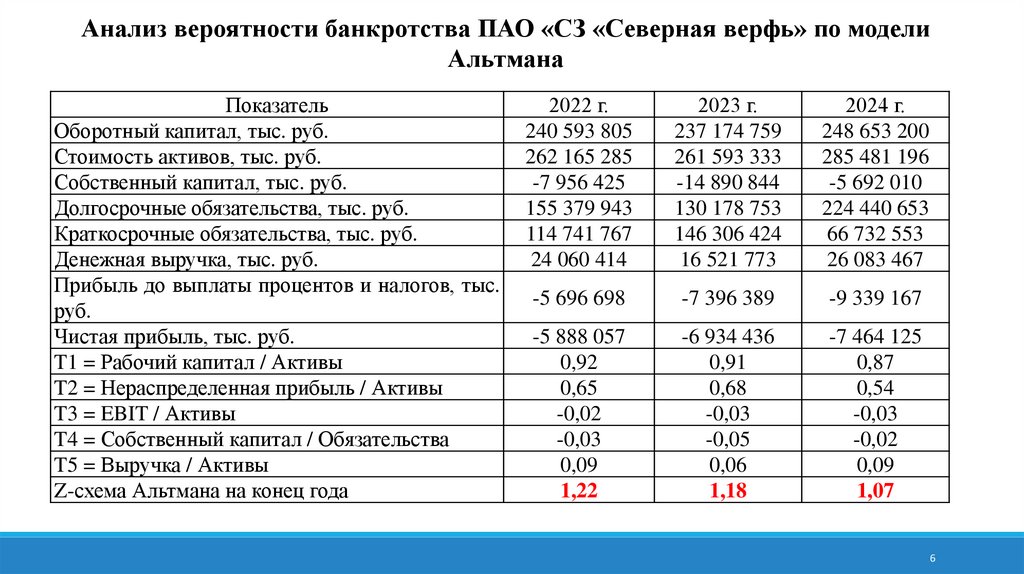

Анализ вероятности банкротства ПАО «СЗ «Северная верфь» по моделиАльтмана

Показатель

Оборотный капитал, тыс. руб.

Стоимость активов, тыс. руб.

Собственный капитал, тыс. руб.

Долгосрочные обязательства, тыс. руб.

Краткосрочные обязательства, тыс. руб.

Денежная выручка, тыс. руб.

Прибыль до выплаты процентов и налогов, тыс.

руб.

Чистая прибыль, тыс. руб.

T1 = Рабочий капитал / Активы

T2 = Нераспределенная прибыль / Активы

T3 = EBIT / Активы

T4 = Собственный капитал / Обязательства

T5 = Выручка / Активы

Z-схема Альтмана на конец года

2022 г.

240 593 805

262 165 285

-7 956 425

155 379 943

114 741 767

24 060 414

2023 г.

237 174 759

261 593 333

-14 890 844

130 178 753

146 306 424

16 521 773

2024 г.

248 653 200

285 481 196

-5 692 010

224 440 653

66 732 553

26 083 467

-5 696 698

-7 396 389

-9 339 167

-5 888 057

0,92

0,65

-0,02

-0,03

0,09

1,22

-6 934 436

0,91

0,68

-0,03

-0,05

0,06

1,18

-7 464 125

0,87

0,54

-0,03

-0,02

0,09

1,07

6

7.

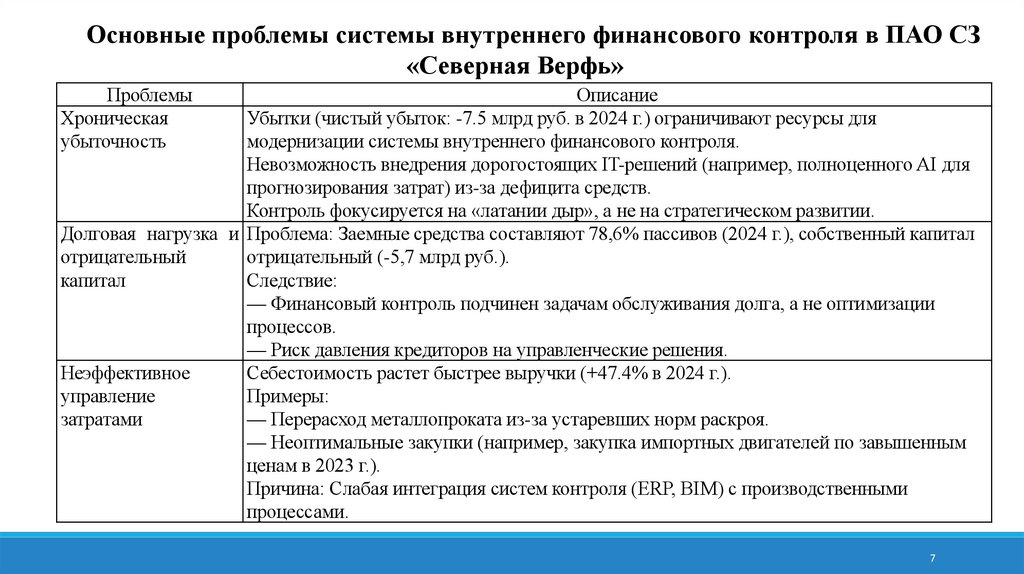

Основные проблемы системы внутреннего финансового контроля в ПАО СЗ«Северная Верфь»

Проблемы

Хроническая

убыточность

Описание

Убытки (чистый убыток: -7.5 млрд руб. в 2024 г.) ограничивают ресурсы для

модернизации системы внутреннего финансового контроля.

Невозможность внедрения дорогостоящих IT-решений (например, полноценного AI для

прогнозирования затрат) из-за дефицита средств.

Контроль фокусируется на «латании дыр», а не на стратегическом развитии.

Долговая нагрузка и Проблема: Заемные средства составляют 78,6% пассивов (2024 г.), собственный капитал

отрицательный

отрицательный (-5,7 млрд руб.).

капитал

Следствие:

— Финансовый контроль подчинен задачам обслуживания долга, а не оптимизации

процессов.

— Риск давления кредиторов на управленческие решения.

Неэффективное

Себестоимость растет быстрее выручки (+47.4% в 2024 г.).

управление

Примеры:

затратами

— Перерасход металлопроката из-за устаревших норм раскроя.

— Неоптимальные закупки (например, закупка импортных двигателей по завышенным

ценам в 2023 г.).

Причина: Слабая интеграция систем контроля (ERP, BIM) с производственными

процессами.

7

8.

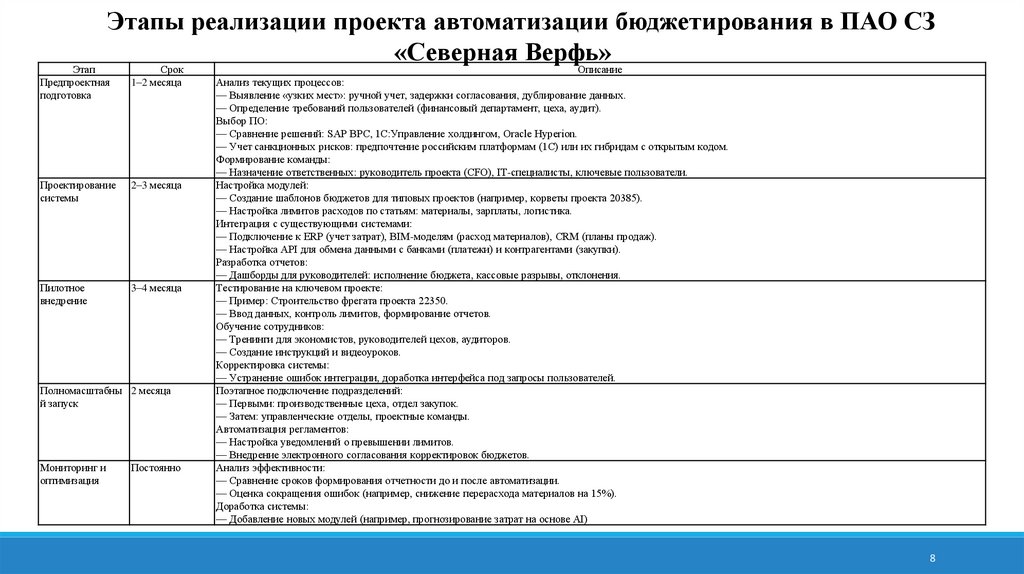

Этапы реализации проекта автоматизации бюджетирования в ПАО СЗ«Северная Верфь»

Этап

Срок

Описание

Предпроектная

подготовка

1–2 месяца

Проектирование

системы

2–3 месяца

Пилотное

внедрение

3–4 месяца

Полномасштабны 2 месяца

й запуск

Мониторинг и

оптимизация

Постоянно

Анализ текущих процессов:

— Выявление «узких мест»: ручной учет, задержки согласования, дублирование данных.

— Определение требований пользователей (финансовый департамент, цеха, аудит).

Выбор ПО:

— Сравнение решений: SAP BPC, 1С:Управление холдингом, Oracle Hyperion.

— Учет санкционных рисков: предпочтение российским платформам (1С) или их гибридам с открытым кодом.

Формирование команды:

— Назначение ответственных: руководитель проекта (CFO), IT-специалисты, ключевые пользователи.

Настройка модулей:

— Создание шаблонов бюджетов для типовых проектов (например, корветы проекта 20385).

— Настройка лимитов расходов по статьям: материалы, зарплаты, логистика.

Интеграция с существующими системами:

— Подключение к ERP (учет затрат), BIM-моделям (расход материалов), CRM (планы продаж).

— Настройка API для обмена данными с банками (платежи) и контрагентами (закупки).

Разработка отчетов:

— Дашборды для руководителей: исполнение бюджета, кассовые разрывы, отклонения.

Тестирование на ключевом проекте:

— Пример: Строительство фрегата проекта 22350.

— Ввод данных, контроль лимитов, формирование отчетов.

Обучение сотрудников:

— Тренинги для экономистов, руководителей цехов, аудиторов.

— Создание инструкций и видеоуроков.

Корректировка системы:

— Устранение ошибок интеграции, доработка интерфейса под запросы пользователей.

Поэтапное подключение подразделений:

— Первыми: производственные цеха, отдел закупок.

— Затем: управленческие отделы, проектные команды.

Автоматизация регламентов:

— Настройка уведомлений о превышении лимитов.

— Внедрение электронного согласования корректировок бюджетов.

Анализ эффективности:

— Сравнение сроков формирования отчетности до и после автоматизации.

— Оценка сокращения ошибок (например, снижение перерасхода материалов на 15%).

Доработка системы:

— Добавление новых модулей (например, прогнозирование затрат на основе AI)

8

9.

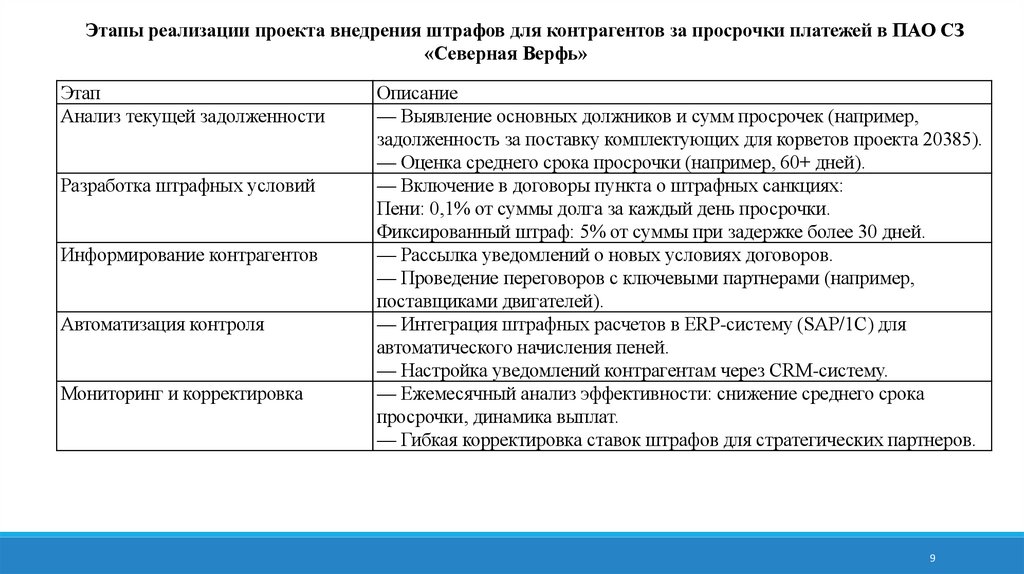

Этапы реализации проекта внедрения штрафов для контрагентов за просрочки платежей в ПАО СЗ«Северная Верфь»

Этап

Анализ текущей задолженности

Разработка штрафных условий

Информирование контрагентов

Автоматизация контроля

Мониторинг и корректировка

Описание

— Выявление основных должников и сумм просрочек (например,

задолженность за поставку комплектующих для корветов проекта 20385).

— Оценка среднего срока просрочки (например, 60+ дней).

— Включение в договоры пункта о штрафных санкциях:

Пени: 0,1% от суммы долга за каждый день просрочки.

Фиксированный штраф: 5% от суммы при задержке более 30 дней.

— Рассылка уведомлений о новых условиях договоров.

— Проведение переговоров с ключевыми партнерами (например,

поставщиками двигателей).

— Интеграция штрафных расчетов в ERP-систему (SAP/1С) для

автоматического начисления пеней.

— Настройка уведомлений контрагентам через CRM-систему.

— Ежемесячный анализ эффективности: снижение среднего срока

просрочки, динамика выплат.

— Гибкая корректировка ставок штрафов для стратегических партнеров.

9

10.

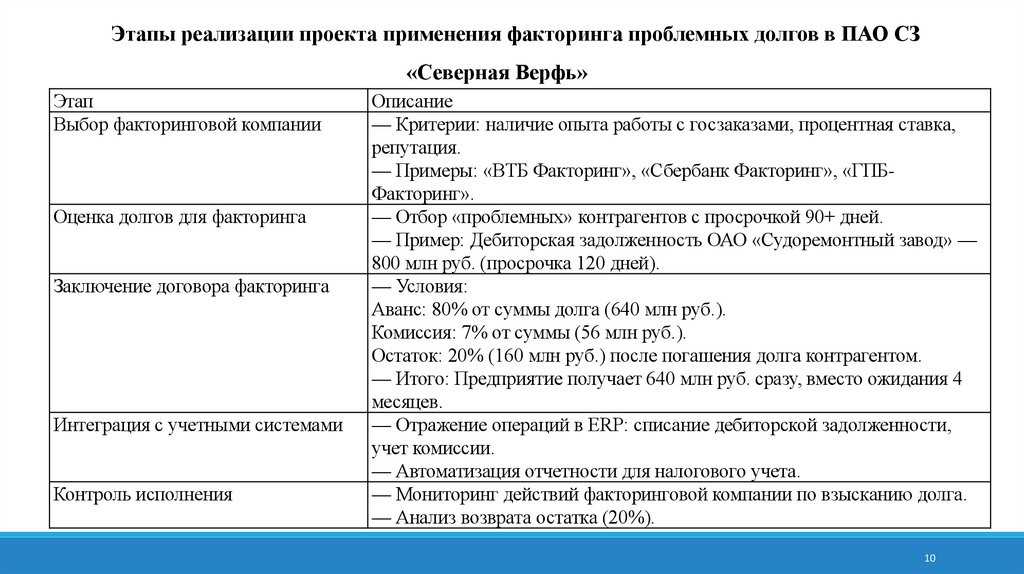

Этапы реализации проекта применения факторинга проблемных долгов в ПАО СЗ«Северная Верфь»

Этап

Выбор факторинговой компании

Оценка долгов для факторинга

Заключение договора факторинга

Интеграция с учетными системами

Контроль исполнения

Описание

— Критерии: наличие опыта работы с госзаказами, процентная ставка,

репутация.

— Примеры: «ВТБ Факторинг», «Сбербанк Факторинг», «ГПБФакторинг».

— Отбор «проблемных» контрагентов с просрочкой 90+ дней.

— Пример: Дебиторская задолженность ОАО «Судоремонтный завод» —

800 млн руб. (просрочка 120 дней).

— Условия:

Аванс: 80% от суммы долга (640 млн руб.).

Комиссия: 7% от суммы (56 млн руб.).

Остаток: 20% (160 млн руб.) после погашения долга контрагентом.

— Итого: Предприятие получает 640 млн руб. сразу, вместо ожидания 4

месяцев.

— Отражение операций в ERP: списание дебиторской задолженности,

учет комиссии.

— Автоматизация отчетности для налогового учета.

— Мониторинг действий факторинговой компании по взысканию долга.

— Анализ возврата остатка (20%).

10

11.

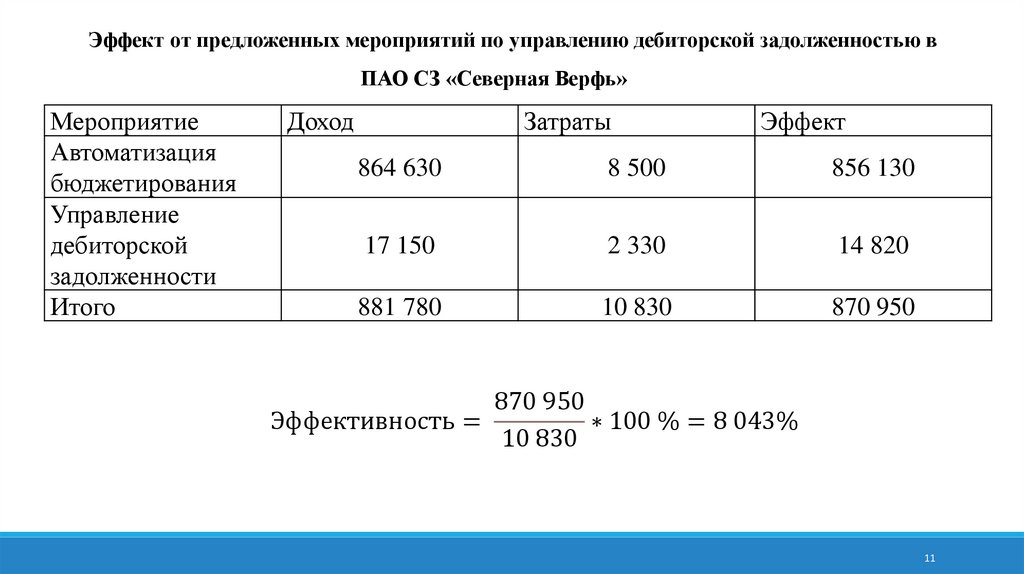

Эффект от предложенных мероприятий по управлению дебиторской задолженностью вПАО СЗ «Северная Верфь»

Мероприятие

Автоматизация

бюджетирования

Управление

дебиторской

задолженности

Итого

Доход

Затраты

Эффект

864 630

8 500

856 130

17 150

2 330

14 820

881 780

10 830

870 950

870 950

Эффективность =

∗ 100 % = 8 043%

10 830

11

12.

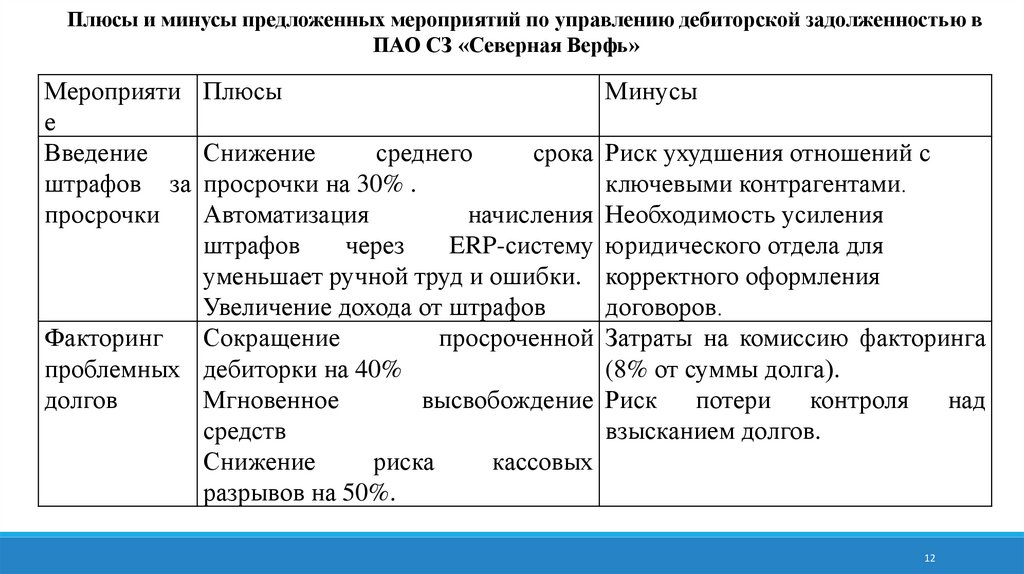

Плюсы и минусы предложенных мероприятий по управлению дебиторской задолженностью вПАО СЗ «Северная Верфь»

Мероприяти Плюсы

Минусы

е

Введение

Снижение

среднего

срока Риск ухудшения отношений с

штрафов за просрочки на 30% .

ключевыми контрагентами.

просрочки

Автоматизация

начисления Необходимость усиления

штрафов

через

ERP-систему юридического отдела для

уменьшает ручной труд и ошибки. корректного оформления

Увеличение дохода от штрафов

договоров.

Факторинг

Сокращение

просроченной Затраты на комиссию факторинга

проблемных дебиторки на 40%

(8% от суммы долга).

долгов

Мгновенное

высвобождение Риск потери

контроля

над

средств

взысканием долгов.

Снижение

риска

кассовых

разрывов на 50%.

12

13.

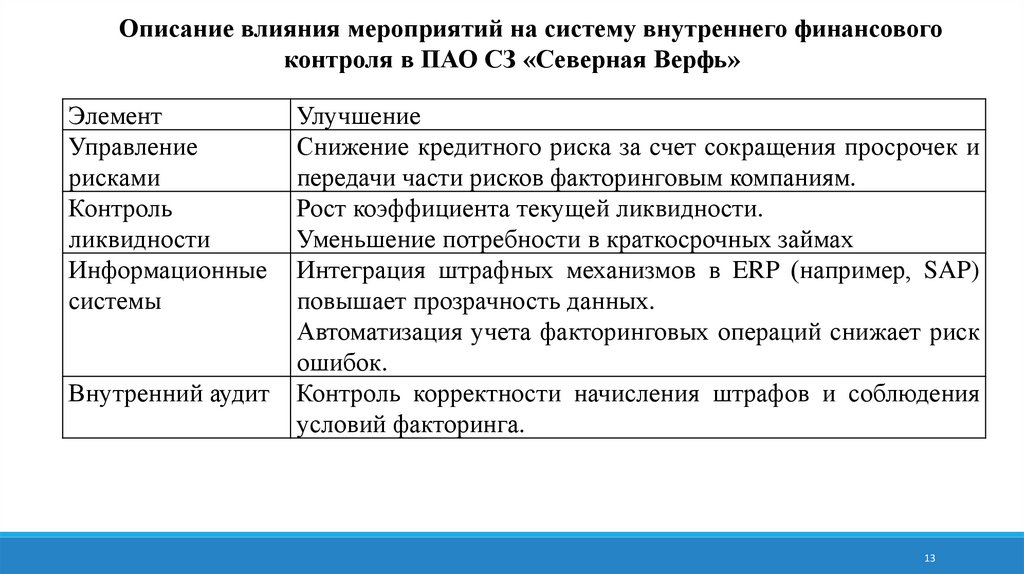

Описание влияния мероприятий на систему внутреннего финансовогоконтроля в ПАО СЗ «Северная Верфь»

Элемент

Управление

рисками

Контроль

ликвидности

Информационные

системы

Внутренний аудит

Улучшение

Снижение кредитного риска за счет сокращения просрочек и

передачи части рисков факторинговым компаниям.

Рост коэффициента текущей ликвидности.

Уменьшение потребности в краткосрочных займах

Интеграция штрафных механизмов в ERP (например, SAP)

повышает прозрачность данных.

Автоматизация учета факторинговых операций снижает риск

ошибок.

Контроль корректности начисления штрафов и соблюдения

условий факторинга.

13