отчетности в 2023 году")

отчетности в 2023 году")

отчетности в 2023 году")

отчетности» приказ Минфина России")

отчетности» приказ Минфина России№")

отчетности» приказ Минфина России№")

отчетности» приказ Минфина России№")

отчетности» приказ Минфина России№")

отчетности» приказ Минфина России№")

отчетности» приказ Минфина России№")

отчетности»")

отчетности»")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году (форма 0503128)")

отчетности» приказ Минфина России№")

отчетности»")

отчетности в 2023 году")

отчетности в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

учета в 2023 году")

, письма Минфина России от 30.12.2021 года")

, письмо Минфина России от 30.12.2021 года")

, Инструкция №157н")

, письмо Минфина России от 30.07.2023 №02-06-07/71391")

")

")

")

, Инструкция №157н")

, письмо Минфина России от 30.12.2021 года")

, письмо Минфина России от 30.12.2021 года")

Стандарт «Учетная политика, оценочные значения и ошибки»")

отчетности в 2023 году")

отчетности в 2023 году")

Финансы

ФинансыПохожие презентации:

учреждениями. 2018 год")

отчетности в 2018 году")

отчетности за 2019 год")

отчетности")

отчетности за 2018 год")

Особенности формирования месячной и квартальной отчетности в 2023 году

1. Особенности формирования месячной и квартальной отчетности в 2023 году Володина Е.В.

2. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Приказы Минфина России от 28.12.2010 г. № 191н (вредакции приказа от 09.12.2022 года № 186н);

Приказ Минфина России от 25.03.2011 г. № 33н (в редакции

приказа от 01.12.2022 года № 183н);

Письма Минфина России :

- от

10.04.2023

№

02-06-07/31750

для

главных

администраторов средств федерального бюджета;

- от 10.04.2023 № 02-06-07/31748 для финансовых органов

(месячная и квартальная отчетность);

- от

06.04.2022

№

02-06-07/29936

для

главных

администраторов средств федерального бюджета;

- от 06.04.2022 № 02-06-07/29938 для финансовых органов.

3. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Отчетоб

исполнении

бюджета

главного

распорядителя,

распорядителя, получателя бюджетных средств, главного администратора,

администратора источников финансирования дефицита бюджета, главного

администратора, администратора доходов бюджета (ф. 0503127);

Справка по консолидируемым расчетам (ф. 0503125);

Справка о суммах консолидируемых поступлений, подлежащих

зачислению на счет бюджета (ф. 0503184);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128-НП), содержащий

данные о принятии и исполнении учреждением обязательств в ходе

реализации национальных проектов (программ);

Отчет о движении денежных средств (ф. 0503123);

Пояснительная записка (ф. 0503160):

Сведения (ф.0503164);

Сведения по дебиторской и кредиторской задолженности (ф.0503169);

Сведения об изменении остатков валюты баланса (ф.0503173)

Сведения об остатках денежных средств на счетах получателя

бюджетных средств (ф.0503178)

4. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Отчет об исполнении учреждением плана его финансово-хозяйственнойдеятельности (ф. 0503737);

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет (ф. 0503738-НП), содержащий данные о принятии и исполнении

учреждением обязательств в ходе реализации национальных проектов

(программ), комплексного плана модернизации и расширения магистральной

инфраструктуры (региональных проектов в составе национальных

проектов);

Отчет о движении денежных средств учреждения (ф. 0503723);

Пояснительная записка к Балансу учреждения (ф. 0503760):

Сведения об исполнении плана финансово-хозяйственной деятельности

(ф.0503166);

Сведения по дебиторской и кредиторской задолженности учреждения

(ф.0503769);

Сведения об изменении остатков валюты баланса (ф.0503773)

Сведения об остатках денежных средств на счетах учреждения

(ф.0503779).

5. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России

№ 37н от 29.02.2018гБюджетная информация раскрывается ГРБС и финансовым органом в

следующих отчетах:

а) Отчет об исполнении бюджета главного распорядителя, распорядителя,

получателя бюджетных средств, главного администратора, администратора

источников финансирования дефицита бюджета, главного администратора,

администратора доходов бюджета (далее – отчет об исполнении бюджета

ГРБС). (В соответствии с Инструкцией - форма 0503127);

б) Отчет о бюджетных обязательствах (В соответствии с Инструкцией –

форма 0503128);

в) Пояснительная записка (В соответствии с Инструкцией - форма 0503160,

0503164, 0503166)

6. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г.Бюджетная

информация

раскрывается

бюджетными,

автономными учреждениями в следующих отчетах:

а)

Отчет

об

исполнении

учреждением

плана

его

финансово-

хозяйственной деятельности (далее – отчет об исполнении плана

ПФХД). (В соответствии с Инструкцией - форма 0503737);

б)

Отчет об обязательствах учреждения (В соответствии с

Инструкцией – форма 0503738);

в) Пояснительная записка (В соответствии с Инструкцией - форма

0503760, форма 0503766 «Сведения об исполнении плана финансовохозяйственной деятельности»).

7. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от29.02.2018г. (в редакции от 26.02.2021 №29н)

Отчет о бюджетных обязательствах (форма 0503128) – должен

обеспечивать сопоставление годовых бюджетных назначений по

расходам бюджета и источникам финансирования

дефицита

бюджета с данными о бюджетных обязательствах и об исполнении

принятых денежных обязательств.

Отчет составляется на квартальные (1 июля и 1 октября) и

годовую даты, в части национальных проектов отчет формируется

ежемесячно (приказ Минфина России от 00.08.2019 г. № 131н, форма

0503128-НП).

По

разделам

Отчета

о

бюджетных

обязательствах

отражаются:

а) бюджетные обязательства текущего (отчетного) финансового года

по расходам (раздел 1 отчета);

б) бюджетные обязательства текущего (отчетного) финансового года

по выплатам источников финансирования дефицита бюджета (раздел

2 отчета);

в) обязательства финансовых годов, следующих за текущим

(отчетным) финансовым годом (раздел 3 отчета).

8. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г. (в редакции от 26.02.2021 №29н)Утверждено (доведено)

Наименование показателя

1

Код

Код

по

лимитов

бюджетных

стро- бюджетной

бюджетных

ассигновани

ки

классифиобязательст

й

кации

в

2

3

4

5

Годовые объемы утвержденных (доведенных) бюджетных

ассигнований (графа 4) и лимитов бюджетных обязательств (графа 5)

отражаются с учетом изменений, внесенных в бюджетную роспись,

оформленных на отчетную дату в установленном финансовым

органом порядке. Показатели граф 4 и 5 полностью соответствуют

показателям граф 4 и 5 Отчета о выполнении бюджета (ф. 0503127).

9. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г. (в редакции от 26.02.2021 №29н)При формировании показателей Отчета о бюджетных

обязательствах раскрытию в разрезе кодов бюджетной классификации

подлежат суммы:

-

Принимаемых обязательств;

Принятых обязательств;

Денежных обязательств;

Отложенных обязательств.

принимаем

ые

обязатель

ства

6

Обязательства

Не исполнено

Принятые

Исполнено принятых

принятых

бюджетные

денежные денежных бюджетн

денежных

из них

обязатель обязатель

ых

обязатель

с

ства

обязатель

всего

ств

ств

применение

ств

м

7

8

9

10

11

12

10. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г. (в редакции от 26.02.2021 №29н)Обязательства

принимаемые

обязательства

6

Для получателя

бюджетных средств

остаток по кредиту

счета 1 50217 000

сложившийся на

отчетную дату

(на 1 января года

следующего за

отчетным равен 0)

Принятые бюджетные обязательства

из них

с применением

всего

конкурентных

способов

7

8

Для получателя

бюджетных

средств

кредитовый

оборот по счету

1 50211 000

сложившийся на

отчетную дату

денежные

обязательства

9

Для получателя

Для получателя

бюджетных средств

бюджетных

сумма, отраженная

средств

по кредиту счета

кредитовый

1 50211 000 в

остаток по счету

корреспонденции со

1 50212 000

счетом 1 50217 000 сложившийся на

на отчетную дату

отчетную дату

11. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г. (в редакции от 26.02.2021 №29н)Не исполнено

Исполнено

денежных

обязательств

принятых

бюджетных

обязательств

принятых

денежных

обязательств

10

11

12

Для получателя

Разница показателей Разница показателей

бюджетных средств

графы 7 и 10

графы 9 и 10

кредитовый остаток

по счету 1 30405 000

сложившийся на

отчетную дату

12. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности»

Не исполненоИсполнено денежных

обязательств

принятых

обязательств

принятых

денежных

обязательств

9

10

11

Забалансовый счет

18 к соответствующим счетам

Гр 10 = гр 6-гр9

Гр 11 = гр 8-гр9

0 20100 000, кроме

операций в

корреспонд.

с дебетом счета

0 21005 560

13. Федеральный стандарт «Бюджетная информация в бухгалтерской (финансовой) отчетности»

3. Обязательства финансовыхгодов, следующих за текущим

(отчетным) финансовым

годом, всего: стр.800+стр.900 700

в том числе

по расходам, всего

800

из них:

очередного финансового

года, всего

810

в том числе

х

х

х

первого года,

следующего за

в том числе

820

х

второго года,

следующего за

в том числе

830

х

на иные очередные года,

всего стр.850+стр.860

840

в том числе

х

по иным

обязательствам, всего

из них:

по отложенным

обязательствам,

850

х

860

х

900

х

999

х

из них:

по выплатам источников

финансирования дефицита

бюджета

Итого: строки 200+510+700

Формирование

раздела

3

осуществляется на основании

показателей

счетов

аналитического учета счета 1

50000 , сформированных по

следующим

финансовым

периодам:

20 «Санкционирование по 1 году

следующему за текущим»;

30 «Санкционирование по 2 году,

следующему за текущим»;

40 «Санкционирование по 2 году,

следующему за очередным»;

90 «Санкционирование на иные

очередные годы (за пределами

планового периода)».

Графы

3

«КБК»

и

10

«Исполнено» не заполняются.

14. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Часть 7 статьи 97 «Особенности исполнения контракта» Федеральногозакона 44-ФЗ:

Приёмка результатов отдельного этапа исполнения контракта, а

также поставленного товара, выполненной работы или оказанной услуги

осуществляется в порядке и в сроки, которые установлены контрактом, и

оформляется документом о приёмке, который подписывается заказчиком (в

случае создания приёмочной комиссии подписывается всеми членами приёмочной

комиссии и утверждается заказчиком), либо поставщику (подрядчику,

исполнителю) в те же сроки заказчиком направляется в письменной форме

мотивированный отказ от подписания такого документа

П.13 Федерального закона 44-ФЗ:

поставщик (подрядчик, исполнитель)в срок, установленный в контракте ,

формирует с использованием ЕИС, подписывает усиленной электронной

подписью лица, имеющего такое право, и размещает в ЕИС документ о приемке;

заказчик в срок установленный контрактом, но не позднее 20 рабочих дней,

следующих за днем поступления документа о приемке подписывает усиленной

электронной подписью, и размещает в ЕИС документ о приемке.

Датой приемки поставленного товара, выполненной работы, оказанной

услуги считается дата размещения в ЕИС документа о приемке, подписанного

заказчиком.

15. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Федеральный закон 44-ФЗ:Срок оплаты заказчиком поставленного товара, выполненной

работы (её результатов), оказанной услуги, отдельных этапов исполнения

контракта, предусмотренный контрактом, заключённым по результатам

определения

поставщика

(подрядчика,

исполнителя),

извещения

об

осуществлении закупки по которому размещены в единой информационной

системе либо приглашения принять участие в закупке по которому направлены

с 1 января по 31 декабря 2022 года включительно, должен составлять не более

пятнадцати рабочих дней, а с 1 января 2023 года — не более десяти рабочих

дней с даты подписания заказчиком документа о приёмке,

предусмотренного частью 7 статьи 94.

Письмо МФ РФ от 11.11.2022 № 02-06-07/110108.

16. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

По результатам исполнения поставки имеем два документа с разнымидатами

Дата отгрузки по контракту

Сдача результата поставки

(п.2 ст.94 44-ФЗ)

Дата приемки поставленного товара

(в ЕИС электронный акт приемки)

Документы основания:

- Накладная, товарная накладная

- Акт передачи

Документы основания:

- Акт приемки в ЕАИС

- Решение комиссии (уполномоченного

лица) о приемке

Дата поставки = Дате получения* Для заказчика это дата приемки

Для

поставщика

это

дата товара (обязанность оплатить).

реализации товара (ст.38 НК РФ)

Возникает денежное обязательство

Для

заказчика

дата

события

передачи товара (ФСБУ 27/2021)

В учете отражается

факт поставки

В учете отражается

Факт приемки

17. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

ПриказомМинфина России от 26.12.2022 г. № 192н внесены

изменения в Инструкцию 157н. Пункт 302.1. дополнен положением,

что счет 40160 «Резервы предстоящих расходов» предназначен для

обобщения информации о состоянии и движении сумм, принимаемых к

бухгалтерскому учету в целях своевременного принятия к учету

нефинансовых активов, результатов произведенных работ,

раскрывающих информацию об обязанности учреждения по

осуществлению расходов в целях исполнения требования с не

наступившим сроком его исполнения (предъявления), имеющей на

момент признания в бухгалтерском учете расчетно-документальную

обоснованную оценку с неопределенным временем (финансовым

периодом) исполнения (предъявления) требования и отражающих

обязательные предстоящие оплаты за поставленные материальные

ценности, сданные работы, предоставленные (потребленные) услуги,

обусловленные

обязанностью

государственного

(муниципального)

заказчика (заказчика) принять и исполнить денежное обязательство по

результатам приемки поставленных товаров (выполненных работ

(услуг), в случае оформления документа о приемки не в момент

поставки товара (сдачи результатов работ (оказания услуг);

18. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Приказом Минфина России от 26.12.2022 г. № 192н внесеныизменения в Инструкцию 157н. Пункт 2.1. изложен в новой редакции, по

счету 40160 «Резервы предстоящих расходов»:

в 1 – 4 разрядах номера счета отражается аналитический код вида

функции, соответствующий коду раздела, подраздела классификации

расходов;

в 5 – 14 разрядах номера счета нули;

в 15 – 17 разрядах номера счета аналитический код видв выбытий,

соответствующий коду вида расходов;

в 24 – 26 разрядах номера счета коды КОСГУ.

19. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

В учете отражаетсяфакт поставки

В учете отражается

Факт приемки в ЕИС

Формирование резерва по

Принятие

денежных

обязательствам, возникающим обязательств, на которые был

по

результатам

приемки, ранее образован резерв, по факту

приемки согласно документу о

отражается в учете:

ДТ 010600, 010500, 040120, 040150

приемке:

КТ40160

с

аналитикой

соответствующей ДТ 0 40160 000 КТ 0 30200 000

Одновременно принимается денежное

обязательство текущего финансового

одновременно

отражается года

ДТ 0 50211 000 и КТ 050212 000

отложенное обязательство

ДТ 0 50193 000 КТ 0 50299 000 (у ПБС)

ДТ 0 50193 КТ 0 50299 (у ПБС)

ДТ 050690 000 КТ 0 50299 000 (у б/у)

ДТ 050690

КТ 0 50299 (у методом «Красное сторно»

бюджетного учреждения)

Пример:

Получен

компьютер

стоимостью

160000

рублей

по

контракту. Приемка на период отчета

не

осуществлена.

Формирование

ф.0503128

20. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году (форма 0503128)

Наименование показателяКод

Код

Утверждено (доведено)

Обязательства

принимаемы

стро- по бюджетной бюджетных

лимитов

е

классификаци ассигновани

обязательств

ки

бюджетных

и

й

а

обязательств

1

1. Бюджетные обязательства

текущего (отчетного)

финансового

года по расходам, всего:

в том числе

1

3. Обязательства финансовых

годов, следующих за текущим (отчетным) финансовым годом, всего:

в том числе

по расходам, всего

из них:

очередного финансового года,

всего

на иные очередные года, всего

в том числе

по иным обязательствам,

всего

из них:

2

3

200

х

4

246

5

6

3

700

х

800

х

4

5

Принятые бюджетные

обязательства

денежные денежных

6

из них

льства

7

с применением конкурентных

способов

8

9

10

9

10

8

принятых

принятых

денежны

х

обязатель

обязательств

ств

всего

7

Не исполнено

обязате- обязательств бюджетных

160000 160000

200000

2

Исполнено

11

12

160000

11

12

х

Итоговый 810

показатель

без детализации по КБК (счет 1 50299)

х

х

840

х

х

850

х

х

отражается только по строке 860 (в строки 700 и 800 не

включается) в графах 7 и 11, при этом показатель графы 7 равен показателю

вам, всего

из них:

х

графы 11.

по отложенным обязательст-

860

х

160000

х

х

по выплатам источников финансирования дефицита бюджета

900

х

160000

21. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности» приказ Минфина России№

37н от 29.02.2018г. (в редакции от 26.02.2021 №29н)Особенности заполнения форм отчетности 0503128 с

учетом изменений в Инструкции №162н

Принятые в текущем финансовом году бюджетные обязательства

по заключенному с использованием конкурентных способов определения

поставщиков контракту, подлежащие исполнению в первом году,

следующем за текущим (в очередном финансовом году), отражаются в

графах 7 и 8 раздела «3. Обязательства финансовых годов, следующих за

текущим (отчетным) финансовым годом» Отчета (ф. 0503128).

Указанные показатели принятых бюджетных обязательств

подлежат переносу на счета санкционирования текущего финансового

года в первый рабочий день текущего года и в Отчете (ф. 0503128) года,

следующего за годом заключения контракта, отражаются в графе 7

(принятые обязательства всего) раздела «1. Бюджетные обязательства

текущего (отчетного) финансового года по расходам» без отражения в

графе 8 (принятые с применением конкурентных способов) указанного

раздела Отчета (ф. 0503128). Для Отчета (ф. 0503738) графы 6 и 7

соответственно.

22. Федеральный стандарт бухгалтерского учета «Бюджетная информация в бухгалтерской (финансовой) отчетности»

Указанные показатели принятых обязательств подлежат переносуна счета санкционирования текущего финансового года в первый

рабочий день текущего года с учетом следующих особенностей:

Подлежит переносу кредитовый остаток по счету 1 50227 ХХХ,

сложившийся на 1 января отчетного года (т.е. конкурсные процедуры

объявлены и не завершены):

ДТ 1 50227 ХХХ

КТ 1 50217 ХХХ

Подлежат переносу отдельно дебетовые и кредитовые обороты по

счету 1 50221 ХХХ, сформировавшиеся 1 января отчетного года:

ДТ 1 50221 ХХХ

КТ 1 50211 ХХХ – в части принятых

бюджетных обязательств (ДТ 1 50123 ХХХ КТ 1 50221 ХХХ + ДТ 1

50227 ХХХ КТ 1 50221 ХХХ)

ДТ 1 50211 ХХХ

КТ 1 50221 ХХХ – в части связанных с ними

денежных обязательств (ДТ 1 50221 ХХХ КТ 1 50222 ХХХ)

Показатели начисленных (принятых) денежных обязательств, не

исполненных в текущем периоде, по кредиторской задолженности в

отношении которой принято решение о списании, в регистры бухгалтерского

учета очередного финансового года не переходят.

23. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

ОТЧЕТ ОБ ИСПОЛНЕНИИ БЮДЖЕТАГЛАВНОГО РАСПОРЯДИТЕЛЯ, РАСПОРЯДИТЕЛЯ, ПОЛУЧАТЕЛЯ БЮДЖЕТНЫХ СРЕДСТВ,

ГЛАВНОГО АДМИНИСТРАТОРА, АДМИНИСТРАТОРА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА,

ГЛАВНОГО АДМИНИСТРАТОРА, АДМИНИСТРАТОРА ДОХОДОВ БЮДЖЕТА

КОДЫ

на 1

Главный распорядитель, распорядитель, получатель бюджетных средств,

главный администратор, администратор доходов бюджета,

главный администратор, администратор источников

финансирования дефицита бюджета

Наименование бюджета

Периодичность: месячная, квартальная, годовая

Единица измерения: руб.

20

г.

Форма по ОКУД

Дата

0503127

по ОКПО

Глава по БК

по ОКТМО

по ОКЕИ

383

итого

Неисполненные

назначения

8

9

1. Доходы бюджета

Наименование показателя

Код

строки

Код дохода Утвержденные

по бюджетной

бюджетные

классификации назначения

1

2

3

Доходы бюджета — всего

в том числе:

010

Х

4

через

финансовые

органы

5

Исполнено

через

некассовые

банковские

операции

счета

6

7

Прогнозные данные по доходам, в соответствии с требованиями Инструкции

191н, формируются по детализированным видам доходов (кодам бюджетной

классификации), отраженными в помесячном распределении прогноза (уточненной

оценки) поступления доходов.

В случае, если показатель прогноза сформирован по группировочному коду

бюджетной классификации, в графе 4 соответствующей строки отражается

такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный

итог исполнения бюджета по доходам.

24. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Код формы по ОКУД0503164

Сведения об исполнении бюджета

Код

по бюджетной

классификации

Код

строки

Утв ержденные

бюджетные

назначения

(прогнозные

показатели)

1

2

3

1. Доходы бюджета, в сего

010

Показатели исполнения

Дов еденные

бюджетные

данные

Исполнено,

ру б.

4

5

х

процент

су мма

исполнения 1, отклонения, ру б.

%

(гр. 5 - гр. 3)

6

7

Причины отклонений

от планов ого процента

код

пояснения

8

9

х

из них не исполнено:

Прогнозные данные по доходам - графа 3 в Сведениях (ф.0503164), должны

соответствовать показателям (кодам бюджетной классификации), отраженным в

Отчете ф.0503127.

В графе 6 – «процент исполнения» показатели не рассчитываются, если

показатель прогноза в графе 3 отсутствует, или имеет отрицательное значение. А

также в случае когда показатель в графе 5 имеет отрицательное значение.

Если отклонение исполнения от плановых показателей отсутствует – в

графе 7 «сумма отклонения» ставится прочерк.

Детальное описание причин отклонений плана от факта делается в

текстовой части Пояснительной записки. Для 9 месяцев исполнение меньше 70%.

25. Счета учета дебиторской задолженности

Дебиторская задолженностьПо доходам

По расходам

– счет 0 20500 000 «Расчеты по

доходам», предназначен для учета

расчетов

по

суммам

доходов

(поступлений),

начисленных

учреждением

в

момент

возникновения требований к их

плательщикам;

- счет 0 20900 000 «Расчеты по

ущербу

и

иным

доходам»,

предназначен для учета расчетов по

суммам

выявленных

недостач,

хищений, по суммам потерь от порчи

материальных

ценностей,

других

сумм

причинного

ущерба,

подлежащих возмещению виновными

лицами. по суммам предварительных

оплат не возвращенным контрагентом

в случае расторжения договоров.

– счет 0 20600 000 «Расчеты по

выданным авансам», предназначен

для

учета

расчетов

по

предоставленным учреждением в

соответствии

с

условиями

заключенных договоров (контрактов),

соглашений авансовым выплатам;

- счет 0 20800 000 «Расчеты с

подотчетными лицами»,

предназначен для учета расчетов с

подотчетными лицами по суммам

денежных средства и (или) денежных

документов,

выдаваемых

им

учреждением под отчет;

- счет 0 30314 000 «Расчеты по

единому налоговому платежу».

26. Характеристики дебиторской задолженности формирование Сведений формы 0503169 и 0503769

Текущая задолженность(учитывается на балансовых счетах)

Краткосрочная и долгосрочная

Характери

стика

задолженн

ости

(учитывается на балансовых счетах)

Просроченная задолженность

(учитывается на балансовых счетах)

Сомнительная задолженность

(учитывается на забалансовом счете)

Нереальная к взысканию

(подлежит списанию)

По характеру задолженность может быть выделена в учете только в рамках

дополнительной аналитики.

27. Характеристики дебиторской задолженности формирование Сведений формы 0503169 и 0503769

Текущая задолженностьКраткосрочная – со

сроком исполнения

обязательства 12 месяцев и

менее

п

е

р

е

х

о

д

и

т

Долгосрочная – со сроком

исполнения обязательства более 12

месяцев. Формирование показателя

осуществляется только в отчетности

на 1 января года, следующего за

отчетным.

Просроченная задолженность

Формирование показателя осуществляется в отчетности на

все отчетные даты.

Сомнительная задолженность

(учет на забалансовых счетах)

Нереальная к взысканию

28. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Приказ Минфина России от 01.12.2010 г. №157н дополнен(редакция приказа № 192н) и аналитический учет к счетам дебиторской

задолженности ведется в Карточке учета средств и расчетов в разрезе:

Контрагентов (идентификаторов контрагентов) и

(или) групп контрагентов

Правовых оснований (контрактов, договоров,

соглашений и т.п.)

Даты исполнения (при невозможности определения

конкретной даты исполнения – 31.12.2999)

В разрезе иных показателей утвержденных

учетной политикой

Аналитика по правовым основаниям (включая дату исполнения)

дает

возможность

отнести

задолженность

к

просроченной

задолженности.

29. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Администраторы доходов принимают регламент реализацииполномочий

по

администрированию

доходов.

Регламентом

устанавливается перечень мероприятий, в том числе по недопущению

просроченной дебиторской задолженности, сроки их реализации,

ответственные подразделения. В перечне мероприятий по недопущению

просроченной дебиторской задолженности – проведение инвентаризации,

а также мониторинг финансового состояния должника, в том числе в

рамках проведения инвентаризации (письмо Минфина России от

07.06.2023 г. № 02-06-07/52435). По просроченной дебиторской

задолженности в соответствии с регламентом, проводятся:

Претензионная работа (претензии, переговоры о

погашении задолженности)

Досудебное урегулирование (соглашение о

реструктуризации долга)

Судебный процесс и исполнительное производство

30. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Дебиторская задолженность по доходам классифицируется в целяхформирования отчетности, конкретно Сведений формы 0503169 и 0503769:

ОЖИДАЕМЫЕ

ДОХОДЫ

Счета дебиторской

задолженности

0205000 и 0209000

корреспондируются

со счетами

0 40140 000

0 40141 000

0 40149 000

ПРИЗНАННЫЕ

ДОХОДЫ

Счета дебиторской

задолженности

0205000 и 0209000

корреспондируются

со счетом

0 40110 000,

или признаются

доходы будущих

периодов

ДТ 0 4014Х 000

КТ 0 40110 000

ПРОСРОЧЕННАЯ

ЗАДОЛЖЕННОСТЬ

Срок исполнения

обязательства уже

наступил

31. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Для отражения дебиторской задолженности по доходам в отчетность за2023 год, в Пояснительную записку, будет введена таблица: целях

формирования отчетности, конкретно Сведений формы 0503169 и 0503769

Счет

40110

Счета

40140

40141

Счет

40140

40149

В 2023 году таблица будет включена в Сведения формы 0503169 и 0503769

32. Дебиторская задолженность по расходам, подлежащая урегулированию

В течение финансового года задолженность, подлежащаяурегулированию

(дебетовый

остаток

по

возврату

ранее

предоставленного

авансового

платежа),

отраженная

по

соответствующим счетам аналитического учета счета 0 206 00 000

«Расчеты по выданным авансам», в случае, если поставка товаров,

выполнение работ и услуг не предполагаются, инициировано

расторжение контракта (договора), переносится на соответствующие

счета аналитического учета счета 0 209 30 000 «Расчеты по

компенсации затрат» (0 209 34 000, 0 209 36 000). При этом

задолженность по возврату авансов, отраженная в отчетном году на

счете КРБ 1 209 34 000 и неисполненная на конец отчетного периода,

переносится последним рабочим днем отчетного периода на счет

КДБ 1 209 36 000 и отражается в Сведениях (ф. 0503169) в составе

просроченной задолженности.

33. Детализация счета 1 209 30 ХХХ приказ Минфина России от 29.12.2010 № 162н

Расчеты по компенсации затратгКБК

1

2

0

9

3

0

0

0

0

Расчеты по доходам

от компенсации затрат (в части

возмещения расходов текущего

года)

КРБ

1

2

0

9

3

4

0

0

0

Расчеты по доходам

от компенсации затрат (в части

возмещения расходов прошлых

лет)

КДБ

1

2

0

9

3

4

0

0

0

Расчеты по доходам бюджета

от возврата дебиторской

задолженности прошлых лет

КДБ

1

2

0

9

3

6

0

0

0

Код классификации доходов при счетах 1 13 02000 00 0000 130

«Доходы от компенсации затрат государства» ( для получателей

средств федерального бюджета 1 13 02991 01 ХХ00 130 «Прочие

доходы от компенсации затрат федерального бюджета.

34.

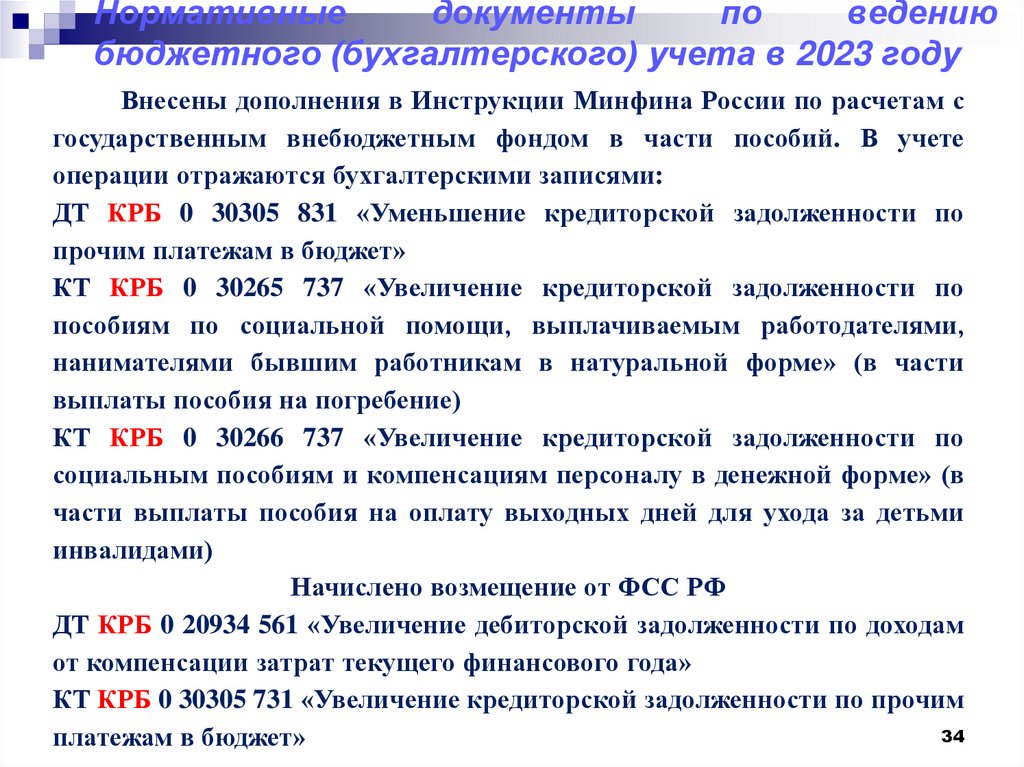

Нормативныедокументы

по

ведению

бюджетного (бухгалтерского) учета в 2023 году

Внесены дополнения в Инструкции Минфина России по расчетам с

государственным внебюджетным фондом в части пособий. В учете

операции отражаются бухгалтерскими записями:

ДТ КРБ 0 30305 831 «Уменьшение кредиторской задолженности по

прочим платежам в бюджет»

КТ КРБ 0 30265 737 «Увеличение кредиторской задолженности по

пособиям по социальной помощи, выплачиваемым работодателями,

нанимателями бывшим работникам в натуральной форме» (в части

выплаты пособия на погребение)

КТ КРБ 0 30266 737 «Увеличение кредиторской задолженности по

социальным пособиям и компенсациям персоналу в денежной форме» (в

части выплаты пособия на оплату выходных дней для ухода за детьми

инвалидами)

Начислено возмещение от ФСС РФ

ДТ КРБ 0 20934 561 «Увеличение дебиторской задолженности по доходам

от компенсации затрат текущего финансового года»

КТ КРБ 0 30305 731 «Увеличение кредиторской задолженности по прочим

34

платежам в бюджет»

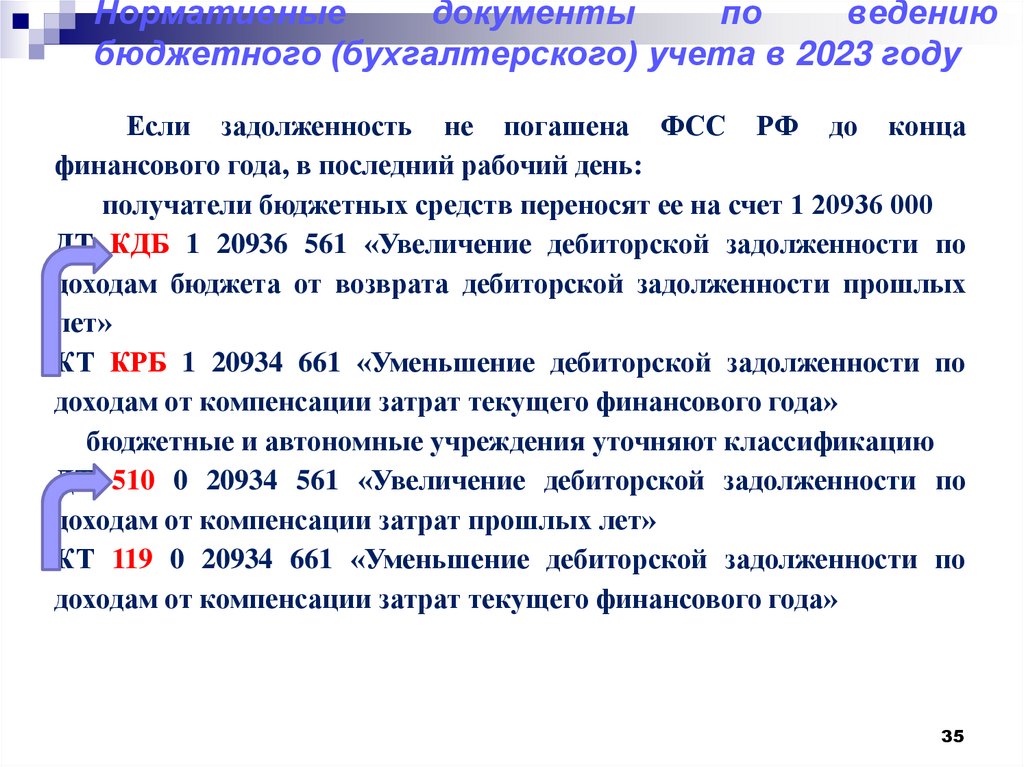

35.

Нормативныедокументы

по

ведению

бюджетного (бухгалтерского) учета в 2023 году

Если задолженность не погашена ФСС РФ до конца

финансового года, в последний рабочий день:

получатели бюджетных средств переносят ее на счет 1 20936 000

ДТ КДБ 1 20936 561 «Увеличение дебиторской задолженности по

доходам бюджета от возврата дебиторской задолженности прошлых

лет»

КТ КРБ 1 20934 661 «Уменьшение дебиторской задолженности по

доходам от компенсации затрат текущего финансового года»

бюджетные и автономные учреждения уточняют классификацию

ДТ 510 0 20934 561 «Увеличение дебиторской задолженности по

доходам от компенсации затрат прошлых лет»

КТ 119 0 20934 661 «Уменьшение дебиторской задолженности по

доходам от компенсации затрат текущего финансового года»

35

36. Характеристики дебиторской задолженности

Признаниедебиторской

задолженности

сомнительной

осуществляется в соответствии с положениями Учетной политики и

оформляется Решением о признании (восстановлении) сомнительной

задолженности по доходам (ф. 0510445).

Основания для признания задолженности сомнительной,

устанавливаются Учетной Политикой:

- Невозможность установить местонахождения должника

(вынесение судебным приставом-исполнителем об окончании

исполнительного производства, если с даты образования

задолженности по платежам в бюджет не прошло более 5-ти

лет);

- Отсутствие у должника имущества (вынесение судебным

приставом-исполнителем

постановления

об

окончании

исполнительного производства, если с даты образования

задолженности по платежам в бюджет не прошло более 5-ти

лет);

- Розыск должника (объявление исполнительного розыска

должника, его имущества судебным приставом-исполнителем).

37. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

РЕШЕНИЕ №о признании (восстановлении) сомнительной задолженности по доходам

Ф. 0510445

от "

20 г.

"

Учреждение

Обособленное подразделение

Структурное подразделение

Главный администратор доходов бюджета (Учредитель)

Наименование бюджета

Наименование операции

(признание сомнительной задолженности - код "1", восстановление сомнительной

Единица измерения: руб (с точностью до второго десятичного знака)

Документ-основание о создании комиссии

Реквизиты локального акта,

которым установлен порядок принятия решения

Инвентаризационная опись расчетов по поступлениям

номер

Решение о признании сомнительной задолженности

номер

по доходам

Форма по ОКУД

Дата

по

Сводному

по

Сводному

Глава по

по ОКТМО

по ОКЕИ

Номер

Дата

Номер

Дата

дата

дата

1. Реквизиты контрагента

1.1 Группа учета*

Контрагент

идентификатор

1

2. Сведения о задолженности

наименование

2

Код строки

ИНН

КПП

ОГРН

3

4

5

6

На основании Решения (ф.0510445) дебиторская задолженность

списывается с баланса и учитывается на «04» забалансовом счете, в

соответствующем Журнале операций по забалансовому счету

(ф.0509213)

38. Нормативные документы по ведению бюджетного (бухгалтерского) учета в 2023 году

Выбытиес

балансового

учета

дебиторской

(кредиторской) задолженности по доходам, признанной в

соответствии с законодательством Российской Федерации

нереальной к взысканию (невостребованной кредиторами по

доходам), сомнительной дебиторской задолженностью,

отражается

по

дебету

(кредиту)

счета

040110173

"Чрезвычайные доходы от операций с активами" и кредиту

(дебету) соответствующих счетов аналитического учета

счета 020500000 "Расчеты по доходам" с одновременным

отражением списанной дебиторской задолженности на

забалансовом счете 04 "Сомнительная задолженность",

списанной кредиторской задолженности на забалансовом

счете 20 "Задолженность, невостребованная кредиторами".

39. Характеристики дебиторской задолженности

Критерии отнесения дебиторской задолженности к нереальной квзысканию устанавливаются Учетной политикой субъекта учета.

В качестве критериев задолженности нереальной к взысканию

могут быть использованы положения пунктов 1 и 2 статьи 47.1. БК:

1. Платежи в бюджет, не уплаченные в установленный срок,

признаются безнадежными к взысканию в случае:

1) смерти физического лица - плательщика платежей или объявления

его умершим в порядке, установленном гражданским процессуальным

законодательством РФ;

2) признания банкротом индивидуального предпринимателя плательщика платежей;

2.1)

признания

банкротом

гражданина,

не

являющегося

индивидуальным предпринимателем - в части задолженности по

платежам, не погашенной после завершения расчетов с кредиторами;

3) ликвидации организации - плательщика платежей в части

задолженности по платежам, не погашенной по причине

недостаточности имущества организации и (или) невозможности ее

погашения учредителями (участниками) указанной организации; (и

т.д.)

40. Приказ Минфина России от 15.04.2021 г № 61н « Об утверждении унифицированных форм электронных документов».

АКТ №о признании безнадежной к взысканию задолженности по доходам

Форма по ОКУД

от "

"

20

г.

Дата

Учреждение

по Сводному

реестру

Обособленное подразделение

по Сводному

реестру

Структурное подразделение

Главный администратор доходов бюджета (Учредитель)

Глава по БК

по ОКТМО

Наименование бюджета

Единица измерения: руб (с точностью до второго десятичного знака)

по ОКЕИ

Документ-основание о создании комиссии

Номер

Реквизиты локального акта,

которым установлен порядок принятия решения

Номер

Дата

Дата

Инвентаризационная опись расчетов по поступлениям

номер

дата

1. Реквизиты контрагента

1.1 Группа учета*

Контрагент

идентификатор

1

наименование

2

Код строки

ИНН

КПП

ОГРН

3

4

5

6

2. Сведения о задолженности

2.1 Группа учета*

Сведения о начислении задолженности

Идентификатор контрагента

1

Код

строки

2

документ-основание для возникновения

задолженности

уникальный

идентификатор

начислений

наименование

номер

3

4

5

Сумма задолженности

дата

дата

образования

задолженности

Уникальный номер

реестровой записи

источника дохода

бюджета

6

7

8

Реквизиты кода дохода по БК

код

наименование

9

10

Код

валюты

по

ОКВ

11

по платежам

по пеням и штрафам по

соответствующим платежа

в

в рублях

в

иностранной (рублевом иностранной

валюте

эквиваленте)

валюте

12

13

14

Задолженность

списывается с баланса или «04»

забалансового счета на основании Акта (ф.0510436). Общие

требования к Порядку принятия решений установлены

постановлением Правительства от 06.05.2016 № 393.

41. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), письма Минфина России от 30.12.2021 года

№02-06-07/108267 и от 30.07.2023 №02-0607/71391Код формы по ОКУД

0503173

Сведения об изменении остатков валюты баланса

Вид деятельности

(бюджетная, средства во временном распоряжении)

1. Изменение остатков валюты баланса

АКТИВ

1

I. Нефинансовые активы

Код Сумма изменений,

строки всего (руб.)

3

2

01

4

в том числе по коду причины (руб.)

05

04

03

02

8

7

6

5

06

9

07

10

Права пользования активами (011100000)**

Уменьшение стоимости основных средств**, всего*

Раскрытие информации об изменении показателей вступительного

баланса осуществляется в Сведениях (ф.0503173) получателями бюджетных

средств и Сведениях (ф.0503773) бюджетными и автономными учреждениями,

данные которых должны быть подтверждены соответствующими регистрами

бухгалтерского учета: Журналами операций по исправлению ошибок

прошлых лет (ф.0504071) и Журналами операций межотчетного периода

(ф.0504071).

По графам формы указаны коды допустимых причин изменения

остатков валюты баланса.

Показатели вступительного баланса корректируются операциями

межотчетного периода в отдельных случаях изменения нормативноправового регулирования.

42. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), письмо Минфина России от 30.12.2021 года

№02-06-07/108267Код формы по ОКУД

0503173

Сведения об изменении остатков валюты баланса

Вид деятельности

(бюджетная, средства во временном распоряжении)

1. Изменение остатков валюты баланса

АКТИВ

1

I. Нефинансовые активы

Код Сумма изменений,

строки всего (руб.)

2

3

01

4

в том числе по коду причины (руб.)

02

03

04

05

5

6

7

8

06

9

07

10

Права пользования активами (011100000)**

Уменьшение стоимости основных средств**, всего*

Причины изменения валюты баланса, не связанные с исправлением

ошибок отражаются в Журнале межотчетного периода (ф0504071) и

формах по соответствующим кодам:

01 - реорганизация (слияние, присоединение, разделение, выделение,

преобразование), ликвидация субъекта бюджетной отчетности, изменение типов

государственных (муниципальных) учреждений на начало финансового года,

изменение подведомственности государственных (муниципальных) учреждений;

02 - изменения, связанные с внедрением федеральных стандартов бухгалтерского

учета государственных финансов;

04 - изменение учетной политики;

05 - пересчеты показателей отчетности;

06 - иные причины, предусмотренные законодательством Российской Федерации

43. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), Инструкция №157н

Операции межотчетного периода связаны с:-переоценкой, проводимой в случаях, установленных законодательством

Российской Федерации (код причины 05), также пересчет показателей

отчетности допустим при корректировке ошибок, связанных с

некорректным формированием отчетных показателей. Графа формируется

по согласованию с субъектом консолидированной отчетности (письма МФ

РФ от 12.12.2022 года);

-изданием и (или) изменением НПА, регулирующих ведение

бухгалтерского учета и составление бухгалтерской (финансовой)

отчетности (в случаях ретроспективного применения изменений в учетной

политике);

-внедрением федеральных стандартов бухгалтерского учета

государственных финансов (код причины 02);

-перенос исходящих остатков по счетам учета на соответствующие

счета, содержащие код бюджетной классификации, применяемый начиная с

текущего финансового года, в том числе в связи с реорганизацией субъекта

учета (код причины 06);

44. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), письмо Минфина России от 30.07.2023 №02-06-07/71391

45. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ до 1 января 2023 года (операции у арендатора )

1. ОТРАЖЕНИЕ В УЧЕТЕ ПРАВА ПОЛЬЗОВАНИЯ ИМУЩЕСТВОМДТ 0 111 40 350 «Увеличение права пользования нежилыми помещениями»

КТ 0 302 24 730 «Увеличение расчетов по арендной плате за пользование

имуществом»

КТ 0 302 29 73Х «Увеличение расчетов по арендной плате за пользование

земельными участками»

2. ОТРАЖЕНИЕ В УЧЕТЕ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА:

У получателя бюджетных средств

ДТ 1 302 24 830 «Уменьшение расчетов по арендной плате за пользование

имуществом»

КТ 1 304 05 224 «Увеличение расчетов по платежам из бюджета с

финансовым органом по арендной плате за пользование имуществом»

ДТ 1 302 29 830 «Уменьшение расчетов по арендной плате за пользование

земельными участками»

КТ 1 304 05 229 «Увеличение расчетов по платежам из бюджета с

финансовым органом по арендной плате за пользование земельными

участками»

46. ПРИЗНАНИЕ ОБЪЕКТОВ ОПЕРАЦИОННОЙ АРЕНДЫ с 1 января 2023 года(операции у арендатора )

1. ПРИЗНАНИЕ АРЕНДАТОРОМ(пользователем имущества)

ОБЪЕКТА УЧЕТА ОПЕРАЦИОННОЙ АРЕНДЫ

ДТ

0 111 40 350 «Увеличение права пользования нежилыми

помещениями»

КТ 0 401 60 224 «Резерв предстоящих расходов на оплату аренды

имущества»

КТ 0 401 60 229 «Резерв предстоящих расходов на оплату аренды земли»

Одновременно в учете отражается отложенное обязательство

ДТ 1 501 93 224(9)

КТ 1 502 99 224 (9) у получателя бюджетных

средств

ДТ 0 506 90 224(9) КТ 0 502 99 224(9) у бюджетного учреждения

47. ПЕРЕНОС ОСТАТКОВ по объектам операционной аренды сложившихся на 1 января 2023 года (операции у арендатора )

СПИСАНИЕ ОСТАТКА (сложившегося на 01.01.2023) СО СЧЕТА 302 00«ОБЯЗАТЕЛЬСТВА»

ДТ 0 302 24 00Х «Расчетов по арендной плате за пользование

имуществом»

КТ 0 401 30 000 «Финансовый результат прошлых отчетных периодов»

ДТ 0 302 29 00Х «Увеличение расчетов по арендной плате за пользование

земельными участками»

КТ 0 401 30 000 «Финансовый результат прошлых отчетных периодов»

ПЕРЕНОС ОСТАТКА НА СЧЕТ 40160 «РЕЗЕРВЫ»

ДТ 0 401 30 000 «Финансовый результат прошлых отчетных периодов»

КТ 0 401 60 224 «Резерв предстоящих расходов на оплату аренды

имущества»

КТ 0 401 60 229 «Резерв предстоящих расходов на оплату аренды земли»

ОДНОВРЕМЕННО ФОРМИРУЕМ ОТЛОЖЕННОЕ ОБЯЗАТЕЛЬСТВО

ДТ 1 501 93 224(229) КТ 1 502 99 224 (229) у получателя бюджетных

средств

ДТ 0 506 90 224(229) КТ 0 502 99 224(229) у бюджетного учреждения

Операции оформляются Бухгалтерской справкой (ф. 0504833)

48. Детализация кодов КОСГУ в соответствии с приказом МФ РФ от 29.11.2019 № 209н, в части договоров аренды с 1 января 2023 года

Из п.10.2.1. подстатьи 221 "Услугисвязи" КОСГУ исключены

расходы арендатора по

возмещению арендодателю

стоимости услуг связи;

Из п.10.2.3. подстатьи 223

"Коммунальные услуги" КОСГУ

исключены расходы

арендатора по возмещению

арендодателю стоимости

коммунальных услуг

Подстатья 224. На данную подстатью также относится

возмещение арендодателю, ссудодателю (собственнику имущества) в

части выполнения обязательств, предусмотренных договором аренды,

договором безвозмездного пользования объектом недвижимого имущества,

либо по отдельным договорам с арендодателем, ссудодателем на

возмещение понесенных им расходов, связанных с содержанием и

эксплуатацией объекта аренды, безвозмездного пользования, расходов на

уплату налога на имущество организаций и земельного налога, расходов

по возмещению арендодателю (ссудодателю) стоимости коммунальных

услуг, услуг связи и иных расходов, связанных с содержанием и

эксплуатацией

объекта

аренды,

безвозмездного

пользования.(В

соответствии со стандартом «Аренда» - УСЛОВНЫЕ АРЕНДНЫЕ

ПЛАТЕЖИ.

49. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), Инструкция №157н

В соответствии с положениями Инструкции № 157н при изменениенормативной

базы

Министерством

финансов

РФ,

другими

уполномоченными органами, для ретроспективного перехода на новые

положения применяется Журнал операций межотчетного периода (п.11).

На основании данных Журнала операций межотчетного периода

меняются вступительные остатки в Главной книге на 1 января нового

финансового года, т.е. осуществляется перенос остатков со счетов учета

используемых в отчетном финансовом году, на счета, которые будут

использоваться для учета указанных объектов в текущем финансовом году.

Перенос остатков осуществляется с применением счета 0 40130 000

«Финансовый результат прошлых отчетных периодов».

В качестве первичного учетного документа формируется Бухгалтерская

справка (ф.0504833).

50. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), письмо Минфина России от 30.12.2021 года

№02-06-07/108267При наличии исходящих остатков по счетам бухгалтерского учета, по

которым для текущего финансового года уточняется номер счета

Рабочего

плана

счетов

вследствие

изменений

бюджетной

классификации, операциями межотчетного периода следует осуществить

перенос исходящих остатков по счетам учета на соответствующие

аналитические счета, содержащие код (составные части кода) бюджетной

классификации, применяемый начиная с текущего финансового года.

При этом значение показателей в группировочных строках форм не

увеличиваются (не уменьшаются), но по аналитическим счетам

показатели изменяются в межотчетный период, что следует отразить

в Сведениях о движении нефинансовых активов (ф.0503168, 0503768),

Сведениях о дебиторской и кредиторской задолженности (ф.0503169,

0503769).

51. Сведения об изменении остатков валюты баланса (формы 0503173,0503773), письмо Минфина России от 30.12.2021 года

№02-06-07/108267Код формы по ОКУД

0503173

Сведения об изменении остатков валюты баланса

Вид деятельности

(бюджетная, средства во временном распоряжении)

1. Изменение остатков валюты баланса

АКТИВ

1

I. Нефинансовые активы

Код Сумма изменений,

строки всего (руб.)

2

3

01

4

в том числе по коду причины (руб.)

02

03

04

05

5

6

7

8

06

9

07

10

Права пользования активами (011100000)**

Уменьшение стоимости основных средств**, всего*

При изменении бюджетной классификации в графе 9 Сведений об изменении

остатков валюты баланса по коду причины 06 «Иные причины, предусмотренные

законодательством Российской Федерации» указывается значение равное нулю

(в формате 0,00).

При исправлении ошибок (по коду причины 03), связанных с неправильным

применением аналитического счета учета (исправление в 1-17 разрядах номера счета),

в графе 6 указывается значение равное нулю

(в формате 0,00).

52. Сведения об изменении остатков валюты баланса (формы 0503173,0503773)Стандарт «Учетная политика, оценочные значения и ошибки»

приказ МФ РФ от 30.12.2017 № 274нПричины изменения валюты баланса, связанные с исправлением

ошибок отражаются в Журнале операций по исправлению ошибок

прошлых лет (ф0504071) и формах по соответствующим кодам:

03 - исправление ошибок прошлых лет;

07 - исправление ошибок прошлых лет по результатам внешнего

(внутреннего) государственного (муниципального) финансового контроля.

Раздел V. Отражение исправлений ошибок в бухгалтерской

(финансовой) отчетности

П.27. Ошибкой в бухгалтерской финансовой отчетности считается

– пропуск и (или) искажение, возникшее при ведении бухгалтерского

учета и (или) формировании бухгалтерской (финансовой) отчетности в

результате неправильного использования или не использования

информации о фактах хозяйственной жизни отчетного периода, которая

была доступна на дату подписания бухгалтерской (финансовой)

отчетности и должна бы быть получена и использована при подготовке

отчетности (далее – ошибка отчетного периода). (приказ 274н)

53. Инструкция №157н и Федеральный стандарт «Учетная политика, оценочные значения и ошибки» приказ МФ РФ от 18.05.2018г. №274н.

П.18 Бухгалтерские записи по исправлению ошибок прошлых летподлежат обособлению в бухгалтерском учете в отдельном Журнале операций

по исправлению ошибок прошлых лет. (приказ 157н)

Первичным учетным документом для отражения в учете операций по

исправлению ошибок прошлых лет является Бухгалтерская справка

(ф.0504833).

Показатели Журнала операций по исправлению ошибок прошлых лет

включаются в Главную книгу текущего финансового года, но при

формировании отчетности в показатели текущего финансового года не

включаются. На основании данных Журнала операций по исправлению

ошибок прошлых лет проводится реформирование вступительных остатков в

Балансе субъекта учета и формах Пояснительной записки.

Бухгалтерские записи по исправлению ошибок прошлых лет, в том

числе корректирующие финансовый результат, формируемый по операциям

прошлых лет, осуществляются по обособленным счетам бухгалтерского

учета для отражения операций по исправлению ошибок прошлых лет с

формированием отдельного журнала операций (абзац введен приказом от

30.09.2021 №143н).

54. Инструкция №157н и Федеральный стандарт «Учетная политика, оценочные значения и ошибки» приказ МФ РФ от 18.05.2018г. №274н.

Некоторые операции по исправлению ошибок не содержат счетафинансового результата (не приводят к изменению валюты баланса).

Например! В учете не была отражена операция по введению в эксплуатацию

объектов основных средств. Необходимо оформить запись (при этом счета

финансового результата в записи не задействованы):

ДТ 0 101ХХ 310

Но при условии исправления

задействовать счет 0 304Х6 000:

ДТ 0 101ХХ 310

ДТ 0 304Х6 831

КТ 0 106ХХ 310

ошибки прошлых

лет необходимо

КТ 0 304Х6 731

КТ 0106ХХ 310

В случае если значение показателей в группировочных строках Сведений

(ф.0503173, ф.0503773) не изменились, но по аналитическим счетам,

включенным в указанные строки, показатели изменились в межотчетный

период согласно Журналу операций межотчетного периода, в

соответствующих графах отчета отражаются «нули».

55. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Минфин России ввел дополнительную детализацию графы 6 «кодпричины 03 – Исправление ошибок».

4. Дополнительная информация по коду причины 03

Код счета бюджетного учета

1

Счета актива баланса, итого

в том числе:

Счета пассива баланса, итого

в том числе:

Сумма изменений, руб

2

03.1

3

в том числе по коду причины (руб)

03.2

03.3

03.4

4

5

6

03.5

7

56. Нормативные документы по формированию бюджетной (бухгалтерской) отчетности в 2023 году

Сведения об изменении остатков валюты баланса (ф. 0503173)детализируются в разрезе следующих причин допущенных ошибок:

03.1 – несвоевременное поступление первичных учетных документов;

03.2 – несвоевременное отражение фактов хозяйственной жизни в

регистрах бухгалтерского учета;

03.3 – ошибки в применении счетов бухгалтерского учета;

03.4 – ошибки, допущенные при отражении бухгалтерских записей

на основании первичного учетного документа (за исключением ошибок

в применении счетов бухгалтерского учета);

03.5 – иные причины.

Для обеспечения указанной аналитики при ведении бухгалтерского

учета необходимо ввести Учетной политикой дополнительные «субконто» к

счетам финансового результата по исправлению ошибок прошлых лет.