Финансы

ФинансыПохожие презентации:

. Тема 4")

Учёт хозяйственных процессов. Тема 4

1.

Учёт хозяйственныхпроцессов

Тема 4

2.

Вопросы по темеУчёт затрат в процессе производства и

определение себестоимости выпускаемой

продукции.

Учёт процесса реализации и выявление

финансовых результатов деятельности

предприятия.

3.

Вопрос 1Учёт затрат в процессе производства и

определение себестоимости выпускаемой

продукции

4.

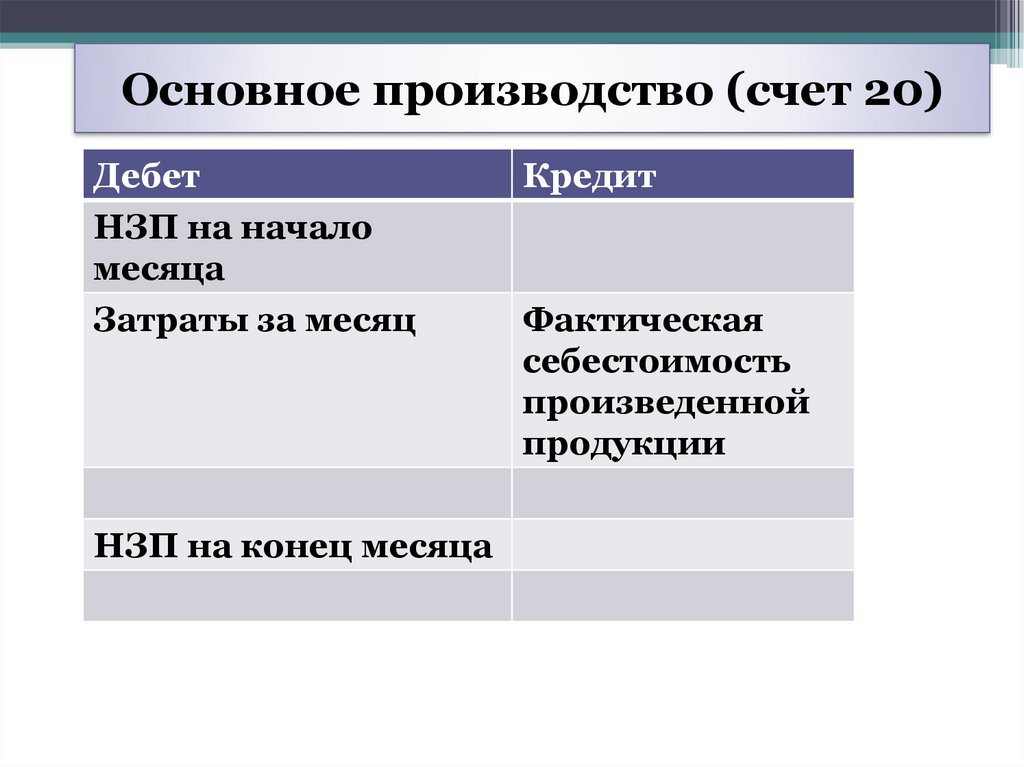

Основное производство (счет 20)Дебет

НЗП на начало

месяца

Затраты за месяц

НЗП на конец месяца

Кредит

Фактическая

себестоимость

произведенной

продукции

5.

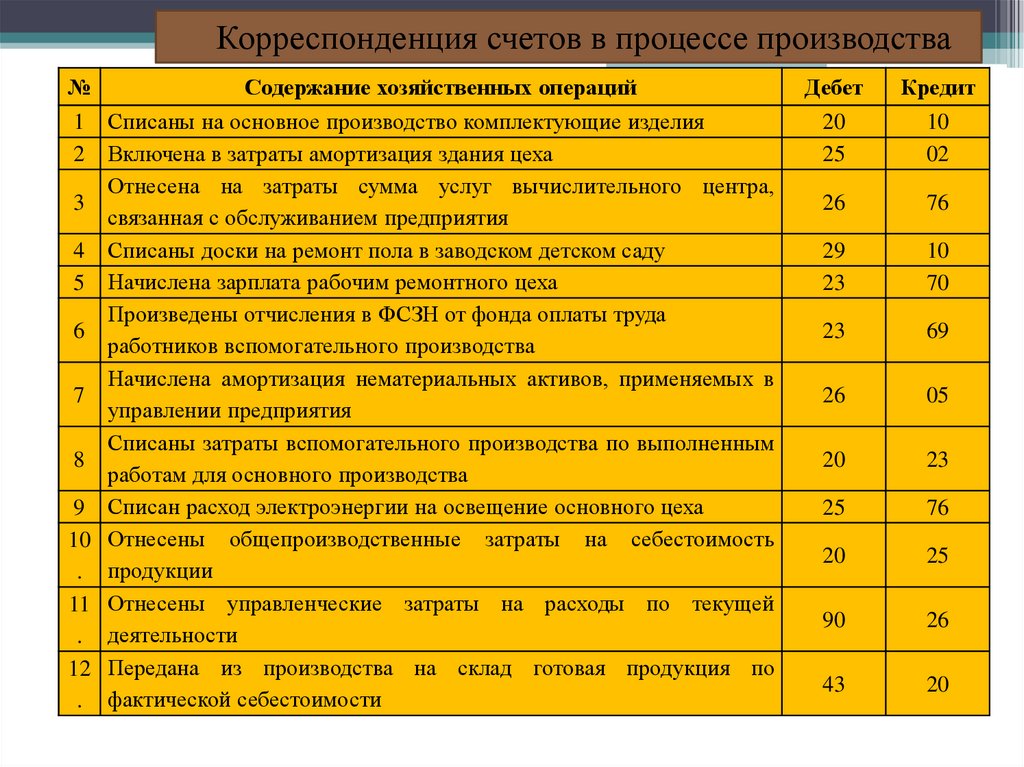

Корреспонденция счетов в процессе производства№

Содержание хозяйственных операций

1 Списаны на основное производство комплектующие изделия

2 Включена в затраты амортизация здания цеха

Отнесена на затраты сумма услуг вычислительного центра,

3

связанная с обслуживанием предприятия

4 Списаны доски на ремонт пола в заводском детском саду

5 Начислена зарплата рабочим ремонтного цеха

Произведены отчисления в ФСЗН от фонда оплаты труда

6

работников вспомогательного производства

Начислена амортизация нематериальных активов, применяемых в

7

управлении предприятия

Списаны затраты вспомогательного производства по выполненным

8

работам для основного производства

9 Списан расход электроэнергии на освещение основного цеха

10 Отнесены общепроизводственные затраты на себестоимость

. продукции

11 Отнесены управленческие затраты на расходы по текущей

. деятельности

12 Передана из производства на склад готовая продукция по

. фактической себестоимости

Дебет

Кредит

20

25

10

02

26

76

29

23

10

70

23

69

26

05

20

23

25

76

20

25

90

26

43

20

6.

Вопрос 4Учёт процесса реализации и

выявление финансовых

результатов деятельности

предприятия

7.

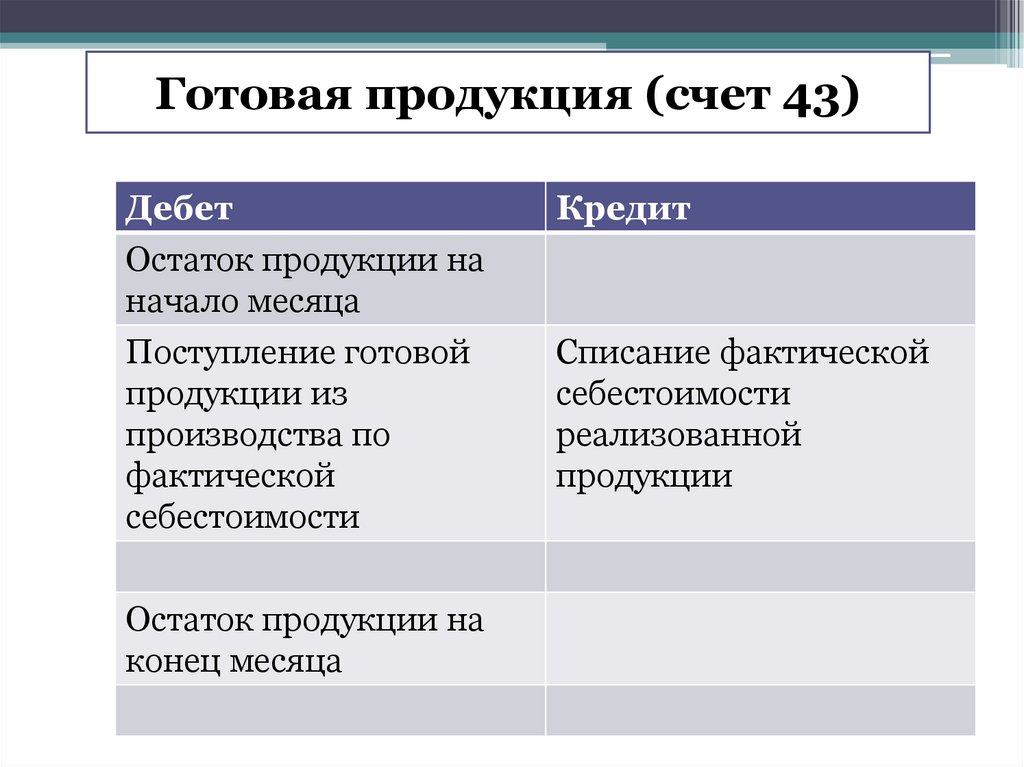

Готовая продукция (счет 43)Дебет

Остаток продукции на

начало месяца

Поступление готовой

продукции из

производства по

фактической

себестоимости

Остаток продукции на

конец месяца

Кредит

Списание фактической

себестоимости

реализованной

продукции

8.

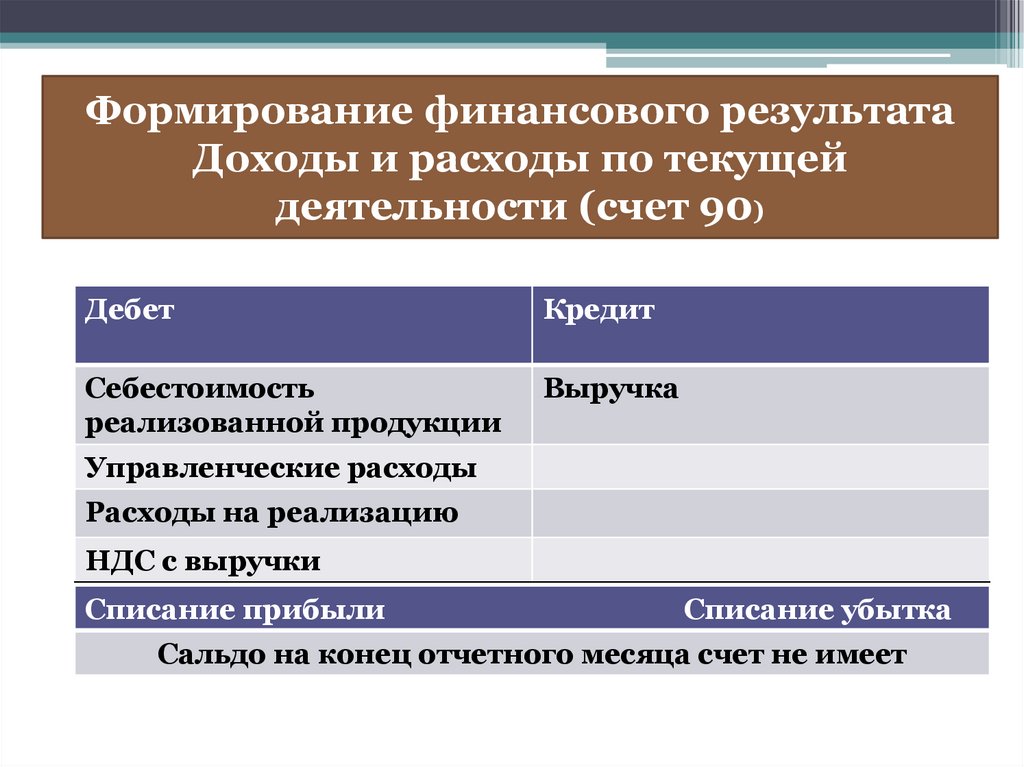

Формирование финансового результатаДоходы и расходы по текущей

деятельности (счет 90)

Дебет

Кредит

Себестоимость

реализованной продукции

Выручка

Управленческие расходы

Расходы на реализацию

НДС с выручки

Списание прибыли

Списание убытка

Сальдо на конец отчетного месяца счет не имеет

9.

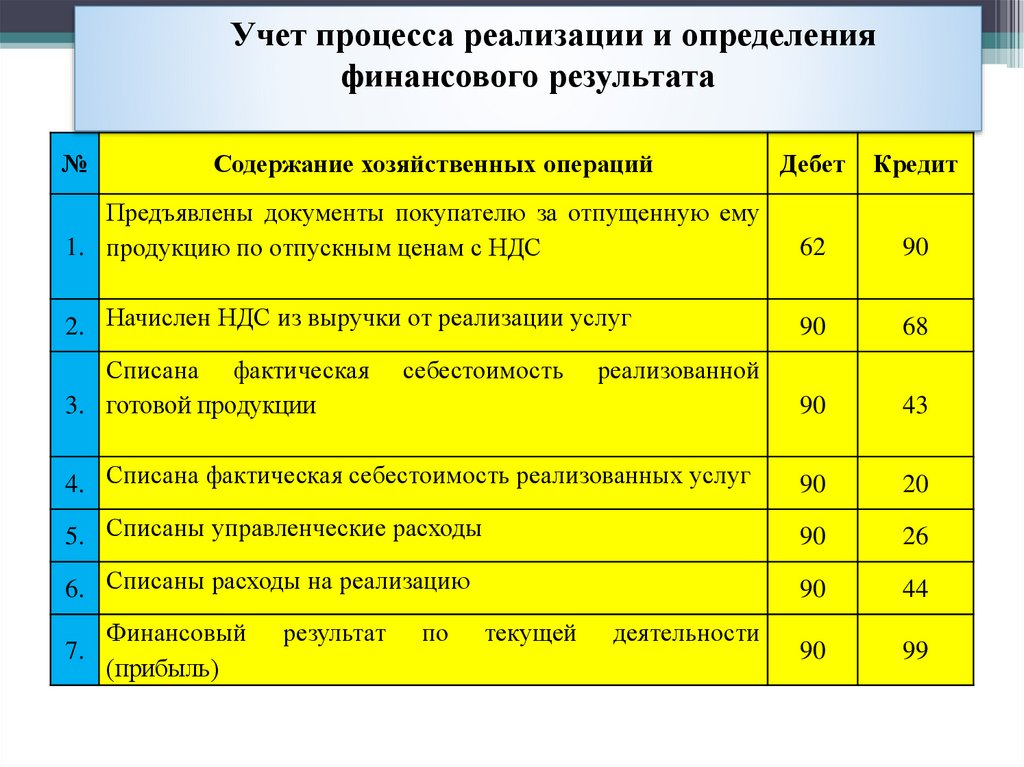

Учет процесса реализации и определенияфинансового результата

№

Дебет

Кредит

Предъявлены документы покупателю за отпущенную ему

1. продукцию по отпускным ценам с НДС

62

90

2. Начислен НДС из выручки от реализации услуг

90

68

Списана фактическая

3. готовой продукции

90

43

4. Списана фактическая себестоимость реализованных услуг

90

20

5. Списаны управленческие расходы

90

26

6. Списаны расходы на реализацию

90

44

90

99

7.

Содержание хозяйственных операций

Финансовый

(прибыль)

результат

себестоимость

по

текущей

реализованной

деятельности