Менеджмент

МенеджментПохожие презентации:

")

Устойчивое развитие организаций. Лекция 2

1.

Лекция 2. Устойчивое развитие организацийИльина И.Ю.

2.

План лекции1.Современные подходы к определению

устойчивого развития организации

2. Национальный стандарт «Менеджмент

устойчивого развития»

3.Устойчивое развитие и ESG: в чем различия

3.

1. Современные подходы копределению устойчивого

развития организации

4.

5.

Становление концепции корпоративной устойчивости связано сименем Дж. Элкингтона. В 1994 г. ученый ввел понятие «тройной

(триединый) итог» (triple bottom line; TBL или 3BL), позволившее перейти

от финансово-экологического измерения деятельности организации к

анализу социально-экономического воздействия, которое до этого

практически не учитывалось .

Предложенная Дж. Элкингтоном модель раскрывала три

составляющие устойчивого развития — экологическую, экономическую и

социальную по отношению к компании.

Реализация стратегии предполагала не только достижение успеха

самой организацией, удовлетворение потребителей, но и выполнение

требований различных групп заинтересованных сторон.

По мнению Дж. Элкингтона,

переход к новой парадигме

корпоративной устойчивости связан

с определенными драйверами

современного развития, пережить

которые сможет только понастоящему устойчивая компания

6.

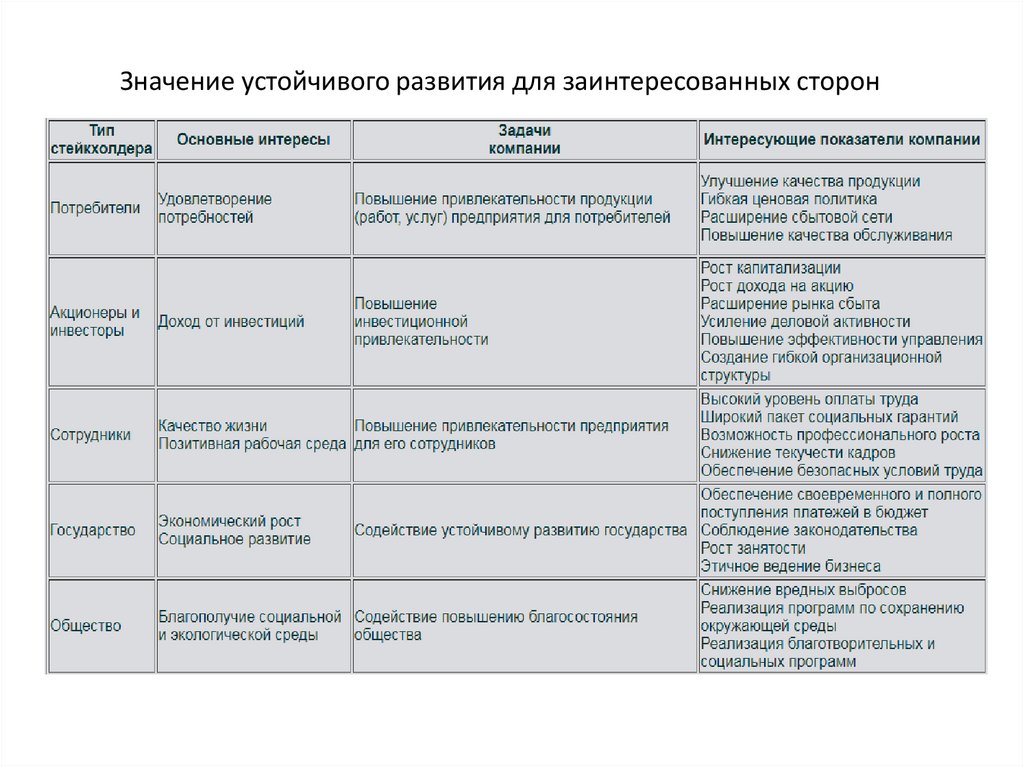

Значение устойчивого развития для заинтересованных сторон7.

8.

9.

В российской практике в последние годы развитиеполучил подход к корпоративной устойчивости,

предложенный Российским союзом промышленников и

предпринимателей (РСПП).

Главным и отличительным преимуществом

методологии РСПП является ее адаптированность к

российским реалиям, а также более широкий охват

аспектов воздействия, по сравнению с западной

методологией.

В российской версии более пристальное внимание

уделяется социальной сфере ( в зарубежных методиках

акцент делается на экологическую составляющую).

10.

В основу расчета российского индекса «вектор устойчивого развития»положены десять базовых показателей, отражающих результаты

воздействия компаний на общество:

производительность труда

охрана труда и здоровья работников

оплата труда и социальная поддержка персонала

обучение и повышение квалификации персонала

текучесть кадров

социальные инвестиции

выбросы в атмосферу

использование водных источников

использование энергии

обращение с отходами

11.

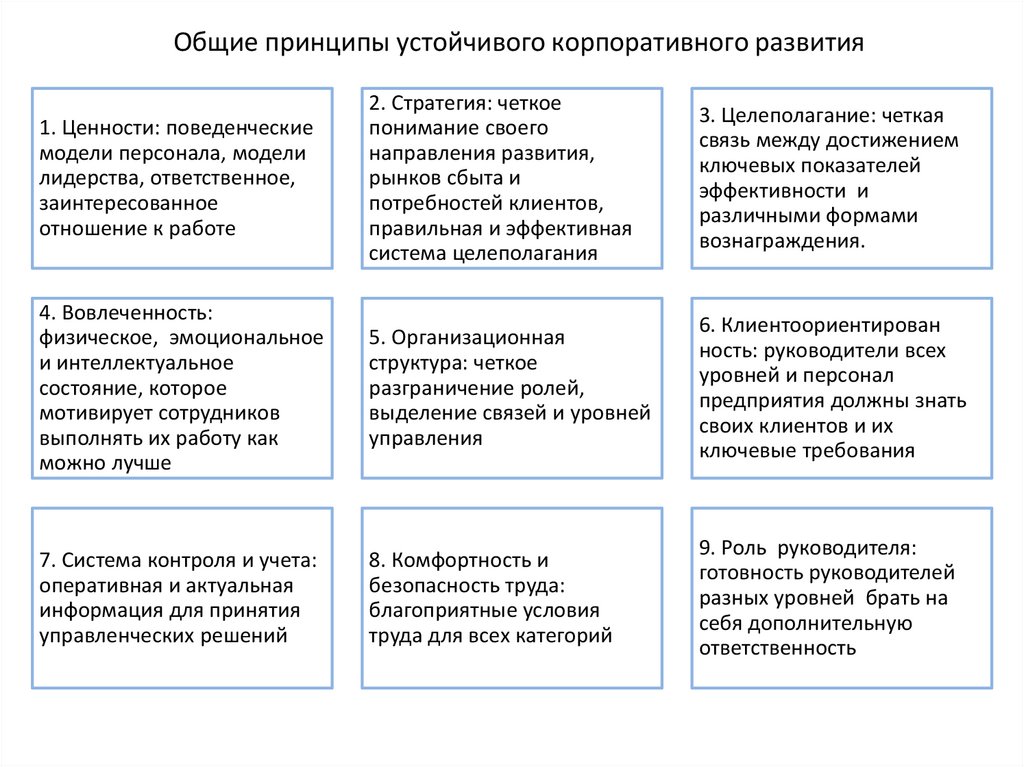

Общие принципы устойчивого корпоративного развития1. Ценности: поведенческие

модели персонала, модели

лидерства, ответственное,

заинтересованное

отношение к работе

2. Стратегия: четкое

понимание своего

направления развития,

рынков сбыта и

потребностей клиентов,

правильная и эффективная

система целеполагания

3. Целеполагание: четкая

связь между достижением

ключевых показателей

эффективности и

различными формами

вознаграждения.

4. Вовлеченность:

физическое, эмоциональное

и интеллектуальное

состояние, которое

мотивирует сотрудников

выполнять их работу как

можно лучше

5. Организационная

структура: четкое

разграничение ролей,

выделение связей и уровней

управления

6. Клиентоориентирован

ность: руководители всех

уровней и персонал

предприятия должны знать

своих клиентов и их

ключевые требования

7. Система контроля и учета:

оперативная и актуальная

информация для принятия

управленческих решений

8. Комфортность и

безопасность труда:

благоприятные условия

труда для всех категорий

9. Роль руководителя:

готовность руководителей

разных уровней брать на

себя дополнительную

ответственность

12.

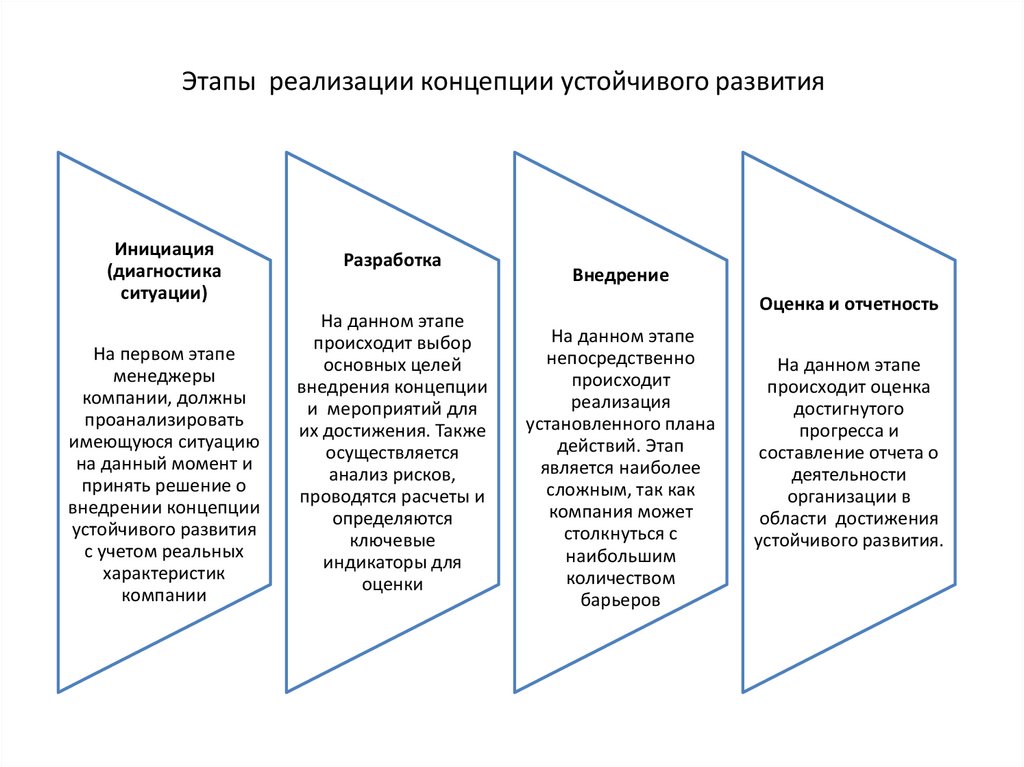

Этапы реализации концепции устойчивого развитияИнициация

(диагностика

ситуации)

На первом этапе

менеджеры

компании, должны

проанализировать

имеющуюся ситуацию

на данный момент и

принять решение о

внедрении концепции

устойчивого развития

с учетом реальных

характеристик

компании

Разработка

На данном этапе

происходит выбор

основных целей

внедрения концепции

и мероприятий для

их достижения. Также

осуществляется

анализ рисков,

проводятся расчеты и

определяются

ключевые

индикаторы для

оценки

Внедрение

Оценка и отчетность

На данном этапе

непосредственно

происходит

реализация

установленного плана

действий. Этап

является наиболее

сложным, так как

компания может

столкнуться с

наибольшим

количеством

барьеров

На данном этапе

происходит оценка

достигнутого

прогресса и

составление отчета о

деятельности

организации в

области достижения

устойчивого развития.

13.

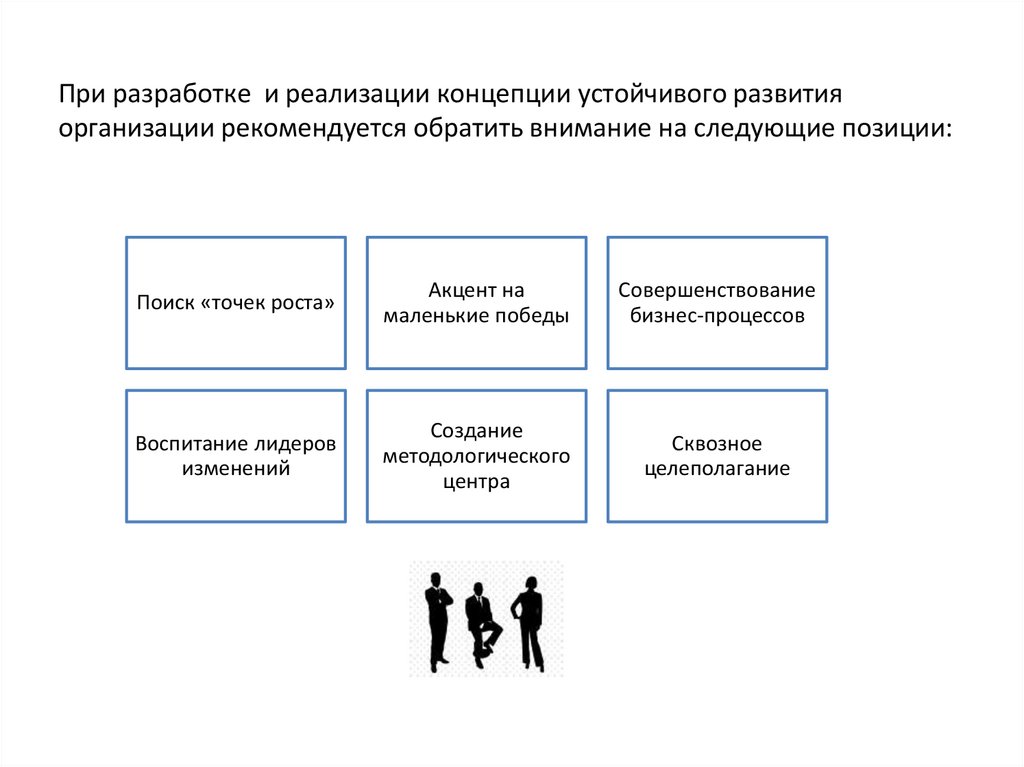

При разработке и реализации концепции устойчивого развитияорганизации рекомендуется обратить внимание на следующие позиции:

Поиск «точек роста»

Акцент на

маленькие победы

Совершенствование

бизнес-процессов

Воспитание лидеров

изменений

Создание

методологического

центра

Сквозное

целеполагание

14.

Самые простые вещи, с которых можно начать:заменить обычные лампы на светодиодные

поставить фильтры для воды

рационально расходовать бумагу (не печатать без необходимости,

организовать сбор макулатуры)

максимально перейти на электронный документооборот

использовать многоразовую посуду (посудомойка также

экономичнее, чем мыть вручную)

15.

Преимущества устойчивого развития для организацииУвеличение производительности и

снижение затрат

Организация, внедрившая концепцию устойчивого

развития и использующая технологии по вторичной

переработке отходов, может более эффективно

использовать ресурсы, что повлечет снижение

издержек и как следствие освободит часть финансов,

которые компания сможет направить на улучшение

других функций

16.

Преимущества устойчивого развития для организацииРепутация

Одним из основных бонусов, которые получит компания от внедрения

концепции устойчивого развития является рост репутации среди

потребителей и заинтересованных лиц.

Некачественная корпоративная культура, плохие экологические

показатели, наличие большого количества вредных отходов, проблемы

в области охраны труда могут повлиять на решение заинтересованных

лиц в худшую сторону. Например, согласно исследованиям, будет

увеличиваться спрос на продукты ответственных компаний со стороны

поколения Z.

Инвесторы также все чаще обращают внимание на экологические,

социальные и управленческие риски при принятии инвестиционных

решений.

17.

Преимущества устойчивого развития для организацииСнижение рисков

Качество окружающей среды, квалификация персонала, охрана

труда и промышленная безопасность, взаимодействие с

поставщиками и инфраструктура регионов присутствия — это

элементы, оказывающие непосредственное влияние на

долгосрочный финансовый результат и устойчивость компании. С

каждым из них связаны определенные риски, которые компания

старается минимизировать, и это возможно сделать, соблюдая

принципы устойчивого развития.

Например, организация оборудует свое производство более

качественно и комфортно, что в перспективе снижает риск

возникновения экстренных ситуаций, травм и поломок.

18.

Преимущества устойчивого развития для организацииПартнерство

Еще одним важным преимуществом, которое может

получить бизнес внедряя концепцию устойчивого

развития является возможность создавать

эффективное партнерство. Успешная реализация

плана зависит от налаживания партнерских

отношений между государством, частным сектором и

гражданским обществом.

Как следствие, заинтересованные в достижении

целей стороны поддерживают друг друга, делятся

практиками и обмениваются информацией, что

способствуем их совместному развитию.

19.

Преимущества устойчивого развития для организацииИнновации

Внедрение концепции устойчивого развития открывает

новые возможности для развития инноваций в разных

сферах. Концепция объединяет работу различных

подразделений внутри компании, которые ведут

совместную деятельность по созданию новых

инновационных решений в экологической, социальной и

экономической областях.

Часто это взаимодействие рождает идеи не связанные с

изначальной целью исследования, давая неожиданный

результат, который стимулирует и развивает бизнес.

20.

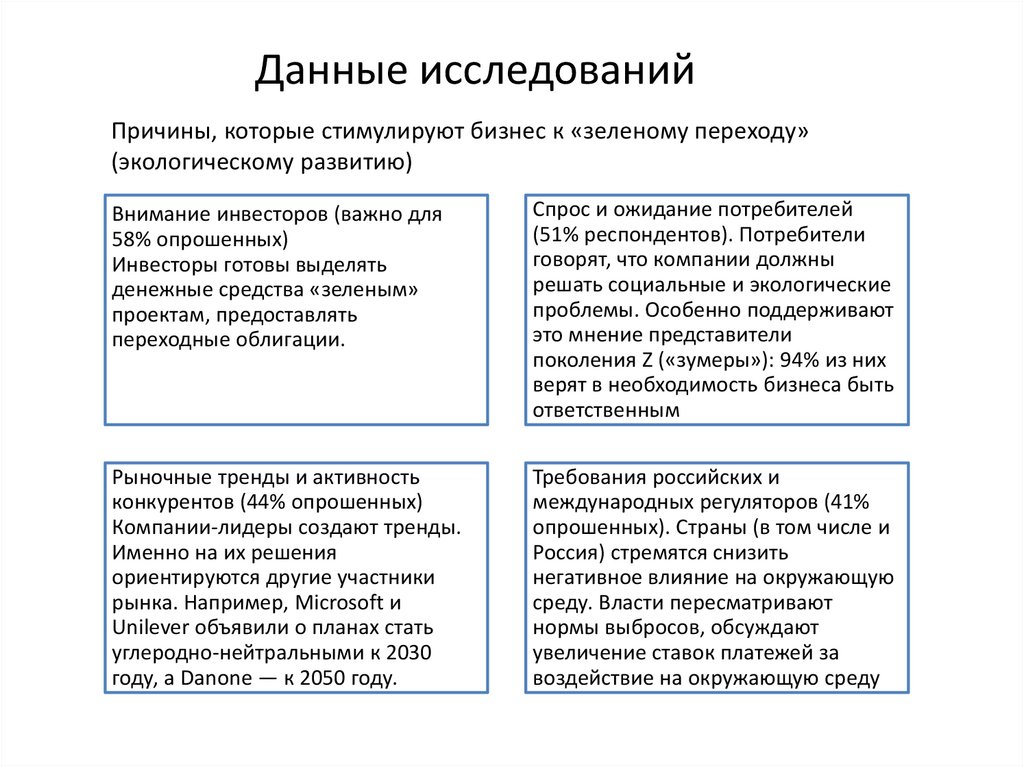

Данные исследованийПричины, которые стимулируют бизнес к «зеленому переходу»

(экологическому развитию)

Внимание инвесторов (важно для

58% опрошенных)

Инвесторы готовы выделять

денежные средства «зеленым»

проектам, предоставлять

переходные облигации.

Спрос и ожидание потребителей

(51% респондентов). Потребители

говорят, что компании должны

решать социальные и экологические

проблемы. Особенно поддерживают

это мнение представители

поколения Z («зумеры»): 94% из них

верят в необходимость бизнеса быть

ответственным

Рыночные тренды и активность

конкурентов (44% опрошенных)

Компании-лидеры создают тренды.

Именно на их решения

ориентируются другие участники

рынка. Например, Microsoft и

Unilever объявили о планах стать

углеродно-нейтральными к 2030

году, а Danone — к 2050 году.

Требования российских и

международных регуляторов (41%

опрошенных). Страны (в том числе и

Россия) стремятся снизить

негативное влияние на окружающую

среду. Власти пересматривают

нормы выбросов, обсуждают

увеличение ставок платежей за

воздействие на окружающую среду

21.

Данные исследованийКомпаниям трудно решиться на кардинальные и масштабные инициативы.

Опрошенные представители бизнеса выделили шесть основных причин.

61% компаний объяснили,

что находятся на этапе

определения

экономической ценности от

реализации инициатив по

устойчивому развитию

61% испытывают трудности

из-за отсутствия

необходимых компетенций

для внедрения и

реализации целей

устойчивого развития

57% бизнесменов не

чувствуют поддержки со

стороны государства

45% не видят запроса на

устойчивое развитие со

стороны рынка и

потребителей

44% предприятий отметили

сложную и долгую

трансформацию при

переходе

20% компаний не

рассматривают устойчивое

развитие как приоритетную

задачу

22.

2. Национальный стандарт«Менеджмент устойчивого

развития»

23.

В настоящем стандартеустановлено руководство по

менеджменту устойчивого

развития и методология,

помогающая организациям

повысить производительность и

эффективность деятельности.

Стандарт устанавливает

согласованный подход к

менеджменту социальных,

экономических и экологических

аспектов в деятельности

организации.

24.

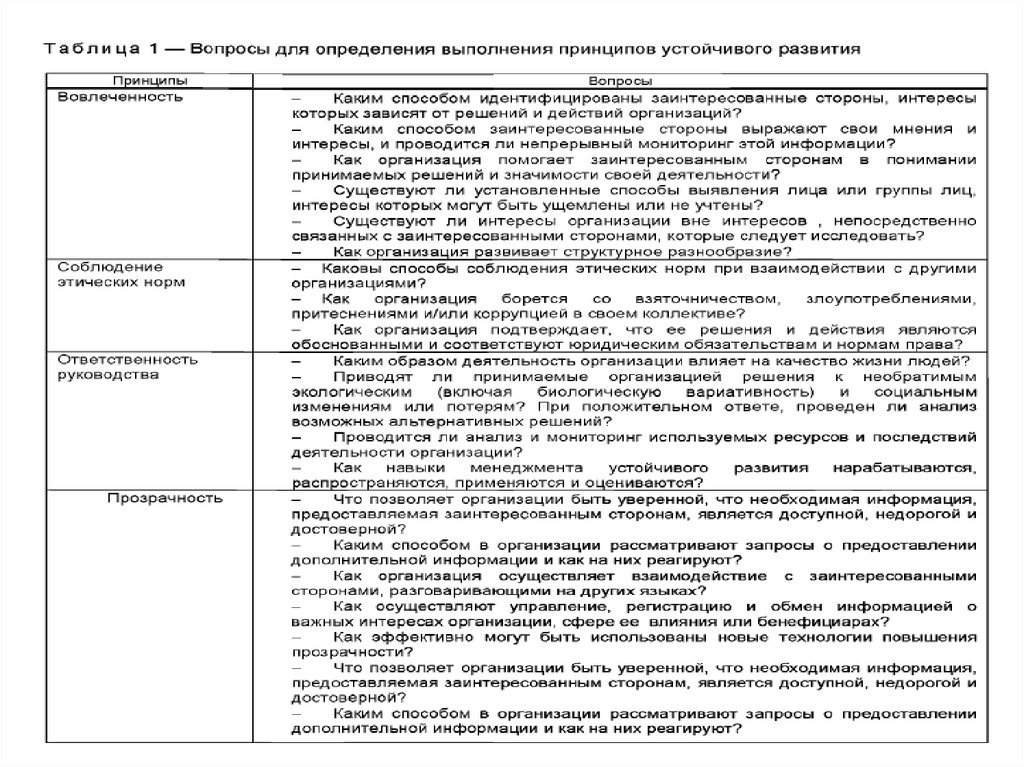

Менеджмент устойчивого развития организации долженбыть основан на принципах, отвечающих ее ценностям.

Принципы, которым должна

следовать организация:

вовлеченности

соблюдение этических норм

ответственность руководства

прозрачность

Принцип - это

фундаментальная

основа, которой должны

соответствовать

принимаемые решения и

деятельность

организации

25.

Вовлеченность - выраженное намерениеили политика привлечения ключевых

заинтересованных сторон к разработке

стратегии организации, планированию и

менеджменту.

В частности, вовлеченность означает

взаимодействие с людьми, которые при

других обстоятельствах могли бы быть

исключены или изолированы.

На практике это означает:

а) определение

ключевых

заинтересованных

сторон

организации или

предприятия

б) взаимодействие

и ведение диалога

с этими

заинтересованным

и сторонами или, с

их

представителями

26.

Соблюдение этических норм - это строгое следованиеобщепризнанным этическим нормам и приверженность

соблюдению законов.

Этические принципы должны лежать в основе всей

деятельности. организации. Поэтому принципы

необходимо довести до сведения персонала,

заинтересованных сторон, общественности, чтобы не

было сомнений относительно того, на чем основаны

настоящие и будущие действия организации и как это

может отразиться на ее коллективе, экономике и

окружении.

27.

Ответственность руководства означает ответственность,которая может быть распределена или возложена на одно лицо,

сообщество или организацию.

Организация отвечает за управление всеми аспектами своей

деятельности на всех этапах жизненного цикла с момента

образования до окончательного закрытия. Эти аспекты могут

включать детали, упаковку, маркетинговую документацию и т.п.

и должны учитывать вопросы, относящиеся к обществу,

экономике и окружающей среде.

28.

Прозрачность означает открытость вотношении решений и действий, влияющих

на общество, экономику и окружающую

среду и намерение сообщать о них ясно,

точно, своевременно, честно и полно.

Таким образом, следует отдать

предпочтение прозрачности, когда

информация доступна по первому

требованию, если только нет причин для ее

сокрытия.

Например, информация может

касаться потребления энергии и

воды, взаимоотношений с

поставщиками, распределения

фондов, поддержки общественных

инициатив и т.д.

29.

30.

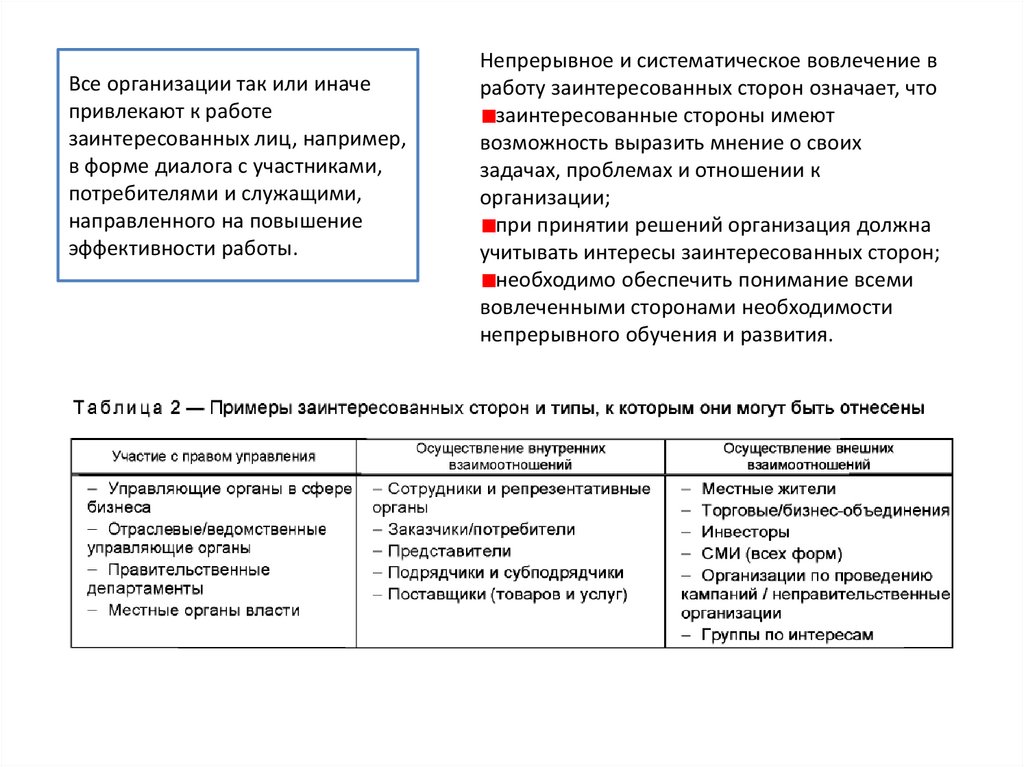

Все организации так или иначепривлекают к работе

заинтересованных лиц, например,

в форме диалога с участниками,

потребителями и служащими,

направленного на повышение

эффективности работы.

Непрерывное и систематическое вовлечение в

работу заинтересованных сторон означает, что

заинтересованные стороны имеют

возможность выразить мнение о своих

задачах, проблемах и отношении к

организации;

при принятии решений организация должна

учитывать интересы заинтересованных сторон;

необходимо обеспечить понимание всеми

вовлеченными сторонами необходимости

непрерывного обучения и развития.

31.

Организация должна выделитьсоответствующие ресурсы для

достижения целей устойчивого

развития.

Необходимые ресурсы могут быть

финансовыми, человеческими или

производственными (информационные

системы, измерительное

оборудование).

Необходимо использовать

процессы планирования и

бюджетирования организации

для обеспечения доступности

ресурсов

32.

Реализация стратегии устойчивогоразвития может потребовать от

персонала приобретения новых

знаний. Организация должна

идентифицировать потребности в

обучении руководящих и рядовых

работников.

Персонал должен овладеть

инструментами улучшения

деятельности организации и иметь

соответствующие навыки в области

устойчивого развития для достижения

поставленных целей.

Организация должна провести анализ своих

программ обучения и переподготовки для

обеспечения того, чтобы

программы набора специалистов

предусматривали информирование

специалиста при введении в должность о

целях организации в области устойчивого

развития;

проблемы устойчивого развития были

включены во все виды обучения персонала;

проверка требуемого уровня

компетентности персонала, занятого в

менеджменте устойчивого развития, стала

частью системы служебной аттестации.

33.

Для всех организаций задачи ипроблемы, связанные с устойчивым

развитием, являются, с

одной стороны, возможностью для

инноваций, а с другой стороны,

источником риска.

Для того чтобы максимизировать

возможности и минимизировать риск,

необходимо провести анализ, который

позволит

идентифицировать задачи и

проблемы, положительные,

отрицательные, прямые и косвенные

воздействия, проанализировать

ключевые виды риска, а также

возможности для инноваций;

проранжировать действия и

распределить ресурсы, необходимые

для достижения максимальных

возможностей организации и

минимизации риска.

34.

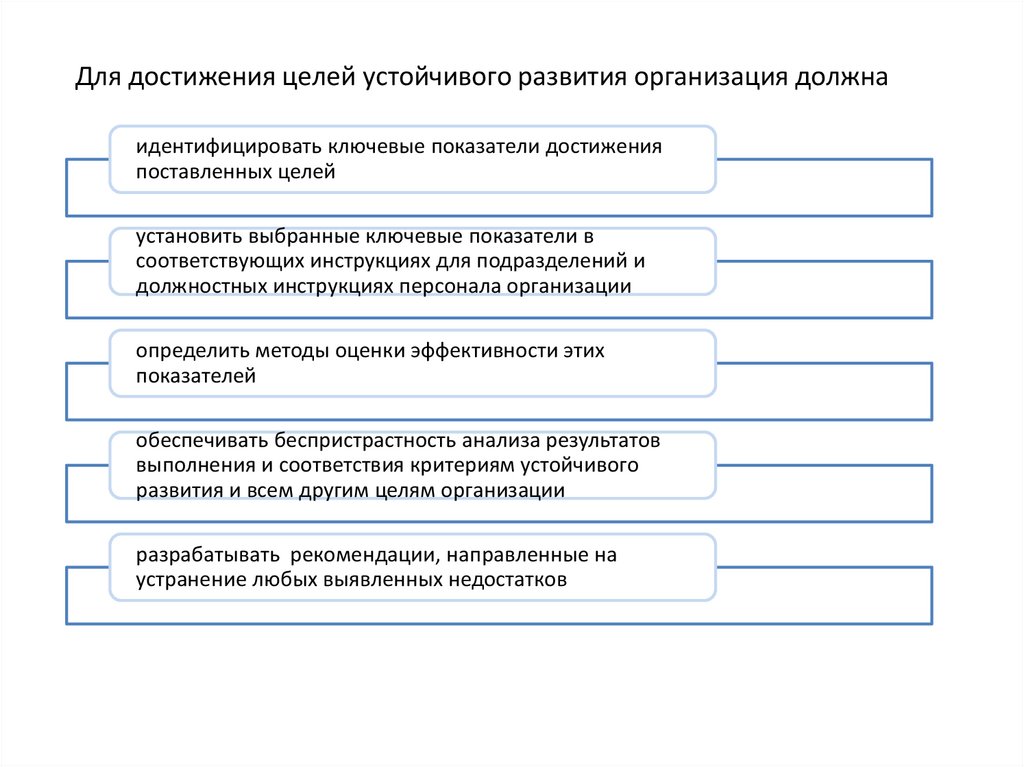

Для достижения целей устойчивого развития организация должнаидентифицировать ключевые показатели достижения

поставленных целей

установить выбранные ключевые показатели в

соответствующих инструкциях для подразделений и

должностных инструкциях персонала организации

определить методы оценки эффективности этих

показателей

обеспечивать беспристрастность анализа результатов

выполнения и соответствия критериям устойчивого

развития и всем другим целям организации

разрабатывать рекомендации, направленные на

устранение любых выявленных недостатков

35.

Создание атмосферы доверияПовышение доверия заинтересованных

сторон способствует укреплению

доверия к деятельности

организации со стороны общества в

целом и прозрачности ее деятельности

36.

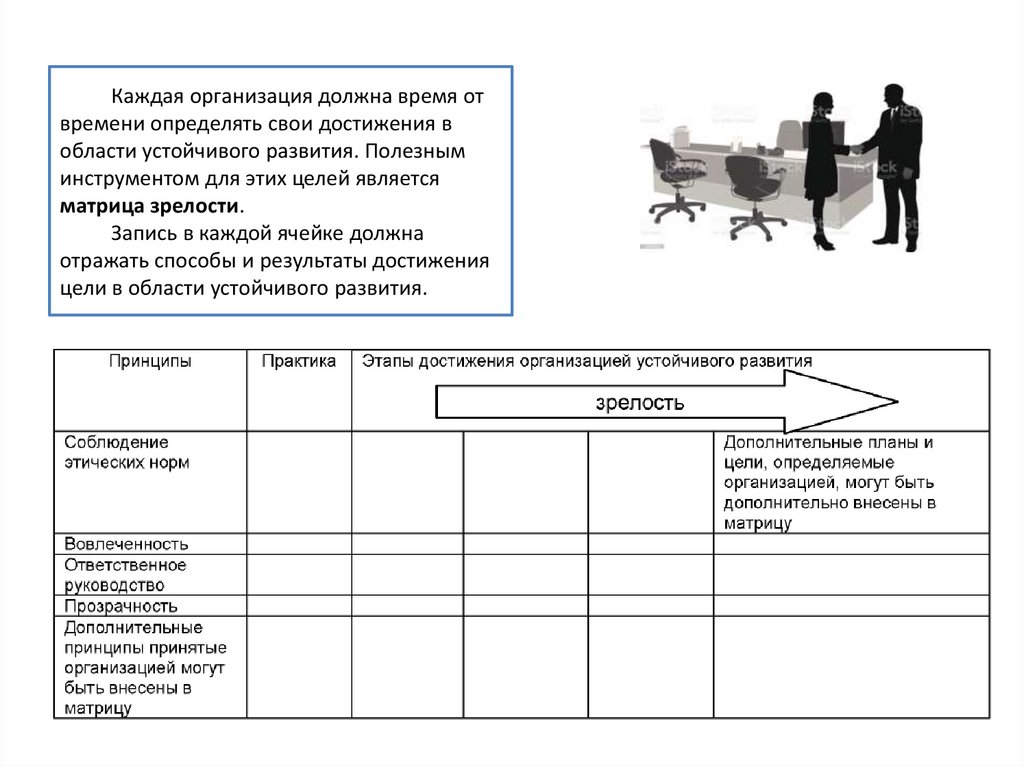

Каждая организация должна время отвремени определять свои достижения в

области устойчивого развития. Полезным

инструментом для этих целей является

матрица зрелости.

Запись в каждой ячейке должна

отражать способы и результаты достижения

цели в области устойчивого развития.

37.

3. Устойчивое развитие и ESG: вчем различия

38.

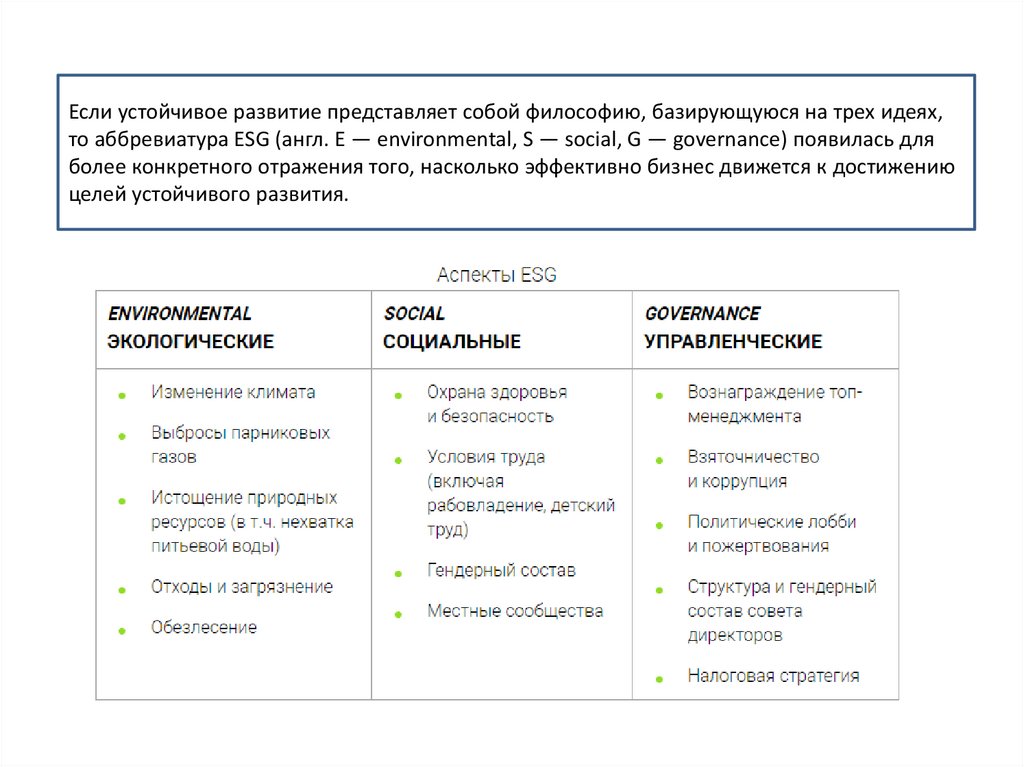

Если устойчивое развитие представляет собой философию, базирующуюся на трех идеях,то аббревиатура ESG (англ. E — environmental, S — social, G — governance) появилась для

более конкретного отражения того, насколько эффективно бизнес движется к достижению

целей устойчивого развития.

39.

В современном понимании ESG-принципыпоявились как призыв крупных мировых

компаний учитывать в своих стратегиях

триединую концепцию экологических,

социальных и управленческих аспектов,

прежде всего, для борьбы с изменением

климата.

Инвесторы, принимающие инициативу PRI,

обязуются учитывать при вложении средств

следование компаний принципам ESG, осознавая,

что более тщательный учет экологических,

социальных и управленческих факторов будет

способствовать укреплению и повышению

устойчивости инвестиционных рынков, а также

внесет вклад в устойчивое развитие общества.

Количество таких ответственных инвесторов

с каждым годом стремительно растет.

Широкое распространение термин

«ESG» получил благодаря

инициативе «Принципы

ответственного инвестирования»

(Principles of Responsible

Investment, или PRI),

поддержанной ООН в 2005 году.

40.

41.

Индикаторами инвестиционнойпривлекательности компаний

являются факторы ESG, оценкой

которых занимаются рейтинговые

агентства. Они составляют

специальные рейтинги (предостав

ляют качественную оценку)

и рэнкинги (имеют

количественное выражение,

упорядочивают компании

по выбранному критерию),

которые показывают степень

экологической и социальной

ответственности бизнеса на основе

факторов ESG.

Рейтинги показывают, что в России

наметилась тенденция формирования

приверженности компаний принципам

ESG и концепции устойчивого развития.

Вместе с тем по сравнению

с международным уровнем в нашей

стране это направление находится еще

на начальной стадии.

42.

Большинство российских инвесторов и крупных компаний, следуя зарубежномутренду, также начинают все большее значение придавать ESG и ответственному

отношению к окружающей среде.

В настоящее время треть

крупнейших банков страны уже

внедрила в кредитный процесс ESGоценку компаний, еще 20%

планируют это сделать.

Это говорит о том, что каждого

заемщика банки будут проверять

на следование принципам

устойчивого развития.

43.

При внедрении концепцииустойчивого развития компании

делают упор на разные факторы

ESG в силу специфики

их деятельности. Причем общей

для всех задачей при таком

переходе является недопущение

гринвошинга.

Greenwashing — «зеленая промывка», необоснованное

использование экологичных идей в маркетинге для

привлечения внимания к бренду и создания ложного

представления об экологичности компании или товара.