Финансы

ФинансыПохожие презентации:

Бюджетна система України

1.

Бюджетна система УкраїниДержавний бюджет

Бюджет АР Крим

Бюджети

територіальних

громад сіл та їх

об'єднань

Обласні бюджети

Бюджети

територіальних

громад селищ

Місцеві бюджети

Районні бюджети

Бюджети

територіальних

громад міст (у

т.ч. районів

міста)

Бюджети

місцевого

самоврядування

Бюджети

об'єднаних

територіальних

громад

2. Стадії бюджетного процесу, які виділяються у бюджетному законодавстві

Складання проектів бюджетів;Розгляд проекту та прийняття рішення про місцевий бюджет;

Виконання бюджету, включаючи внесення змін до рішення про

місцевий бюджет;

Підготовка та розгляд звіту про виконання бюджету і прийняття

рішення щодо нього.

Для здійснення програм та заходів, які реалізуються за рахунок

коштів

бюджету,

бюджетні

асигнування

надаються

розпорядникам бюджетних коштів:

Головним розпорядникам бюджетних коштів

Розпорядникам бюджетних коштів нижчого рівня

3. Основні доходи бюджетів ОТГ загальний фонд

Податок на доходи фізичних осіб, що сплачується згідно з ПКУ на відповідній території –60%

Державне мито, що зараховується за місцем вчинення дій та видачі документів – 100%

Акцизний податок з реалізації суб'єктами господарювання роздрібної торгівлі підакцизних

товарів – 5%

Податок на прибуток підприємств та фінансових установ комунальної власності – 100%

Податок на майно – 100%

Єдиний податок - 100%

Збір за місця для паркування транспортних засобів – 100%

Туристичний збір – 100%

Надходження від орендної плати за користування майновим комплексом та іншим

майном, що перебуває в комунальній власності, засновником яких є об'єднані

територіальні громади – 100%

Кошти від реалізації безхазяйного майна – 100%

Адміністративні штрафи, що накладаються місцевими органами виконавчої влади – 100%

Екологічний податок – 25%

4. Спеціальний фонд

Кошти від відшкодування втрат сільськогосподарського і лісогосподарськоговиробництва – 75%

Власні надходження бюджетних установ,що утримуються за рахунок відповідного

бюджету ОТГ – 100%

Цільові та добровільні внески підприємств, установ, організацій і громадян до

місцевих фондів охорони навколишнього природного середовища – 100%

Бюджет розвитку

Дивіденди (доходи), нараховані на акції (частки, паї) господарських

товариств, у статутних капіталах яких є комунальна власність – 100%

Кошти від відчуження майна,що перебуває в комунальній власності,

включаючи кошти від продажу земельних ділянок

несільськогосподарського призначення або прав на них – 100%

Капітальні трансферти (субвенції) з інших бюджетів – 100%

5. Видатки бюджетів ОТГ

Освіта – дошкільна, загально-середня, позашкільна, школи-інтернати,дитячі будинки, дитячі будинки сімейного типу, прийомні сім’ї

Охорона здоров’я – первинна медико-санітарна, амбулаторнополіклінічна та стаціонарна допомога, фельдшерсько-акушерські

пункти та лікарні широкого профілю

Соціальний захист та соціальне забезпечення

Фізична культура та спорт

Інші – місцева пожежна охорона, муніципальні формування з охорони

громадського порядку, органи місцевого самоврядування, транспорт,

дорожнє господарство, програми природоохоронних заходів місцевого

значення.

6.

Підстави складання проектів місцевихбюджетів

Рішення керівника

місцевого

фінансового органу

про включення

бюджетних запитів

головних

розпорядників

бюджетних коштів

до пропозиції

проекту місцевого

бюджету

Пропозиції

виконавчих

органів місцевих

рад щодо

показників

проектів

відповідних

бюджетів

Розрахунки

прогнозних

обсягів

міжбюджетних

трансфертів,

методики їх

визначення,

організаційнометодологічні

вимоги та інші

показники щодо

складання

проектів

місцевих

бюджетів,

доведені

Мінфіном

Показники

міжбюджетних

відносин

(включаючи

обсяги

міжбюджетних

трансфертів для

відповідних

бюджетів) і

текстових статей

проекту закону

про держбюджет,

організаційнометодологічні

вимоги щодо

складання

проектів місцевих

бюджетів,

доведені

Кабміном

7.

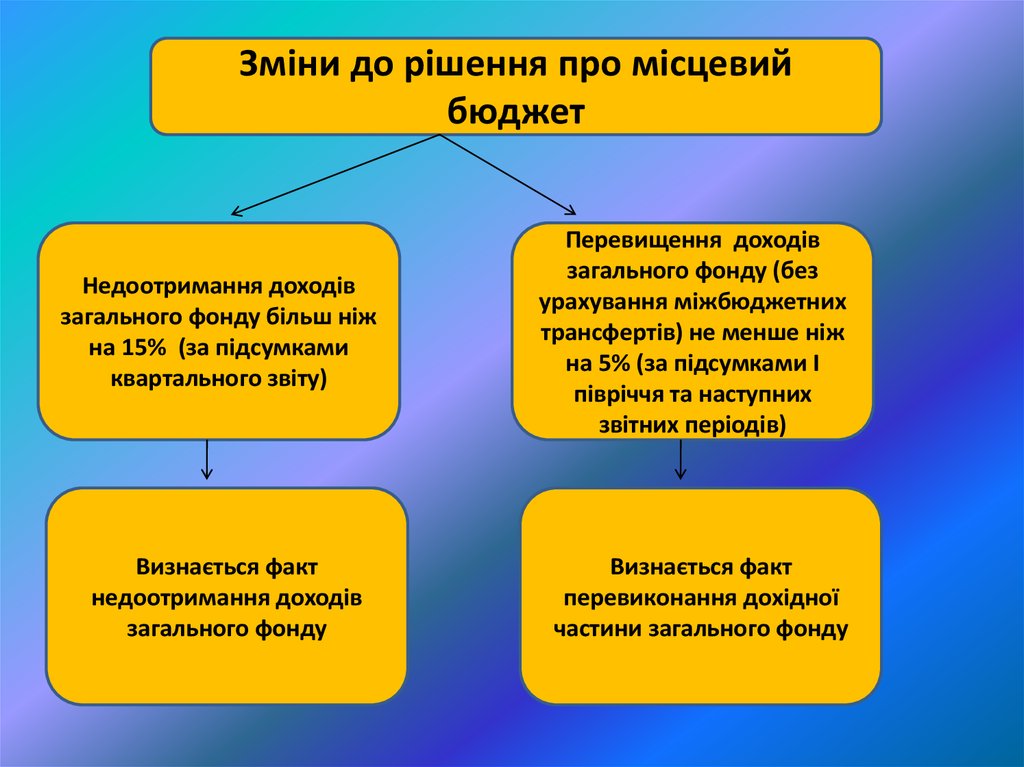

Зміни до рішення про місцевийбюджет

Недоотримання доходів

загального фонду більш ніж

на 15% (за підсумками

квартального звіту)

Визнається факт

недоотримання доходів

загального фонду

Перевищення доходів

загального фонду (без

урахування міжбюджетних

трансфертів) не менше ніж

на 5% (за підсумками І

півріччя та наступних

звітних періодів)

Визнається факт

перевиконання дохідної

частини загального фонду

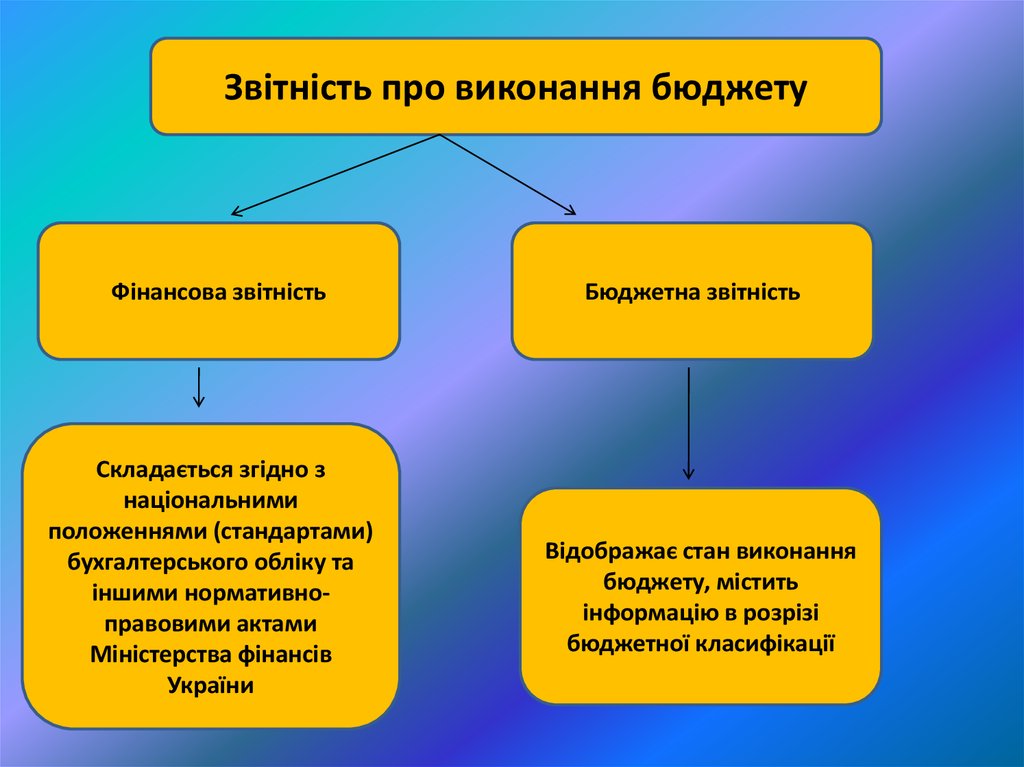

8.

Звітність про виконання бюджетуФінансова звітність

Складається згідно з

національними

положеннями (стандартами)

бухгалтерського обліку та

іншими нормативноправовими актами

Міністерства фінансів

України

Бюджетна звітність

Відображає стан виконання

бюджету, містить

інформацію в розрізі

бюджетної класифікації