Экономика

ЭкономикаПохожие презентации:

Основные фонды предприятия

1.

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯСущность, использование, эффективность

2.

СУЩНОСТЬ ОСНОВНЫХ ФОНДОВ, ИХ СОСТАВ ИСТРУКТУРА

Основные фонды - это средства труда,

которые многократно участвуют в

производственном процессе, сохраняя при

этом свою натуральную форму, постепенно

изнашиваясь, переносят свою стоимость по

частям на вновь создаваемую продукцию.

3.

СУЩНОСТЬ ОСНОВНЫХ ФОНДОВ, ИХ СОСТАВ ИСТРУКТУРА

Основные фонды подразделяются на

производственные и непроизводственные

фонды.

Производственные фонды участвуют в

процессе изготовления продукции или

оказания услуг (станки, машины, приборы,

передаточные устройства и т.д.).

Непроизводственные основные фонды не

участвуют в процессе создания продукции

(жилые дома, детские сады, клубы, стадионы,

поликлиники, санатории и т.д.).

4.

СУЩНОСТЬ ОСНОВНЫХ ФОНДОВ, ИХ СОСТАВ ИСТРУКТУРА

Выделяются следующие группы и подгруппы

основных производственных фондов:

• Здания

• Сооружения

• Передаточные устройства

• Машины и оборудования

• Транспортные средства

• Инструмент

• Производственный инвентарь и принадлежности

• Хозяйственный инвентарь

• Прочие основные фонды.

5.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВОсновные фонды учитываются в натуральном и

стоимостном выражении. Учет основных фондов

в натуральном выражении необходимы для

определения технического состава и баланса

оборудования; для расчета производственной

мощности предприятия и его производственных

подразделений; для определения степени его

износа, использования и сроков обновления.

6.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВИсходными документами для учета

основных фондов в натуральном

выражении являются паспорта

оборудования, рабочих мест, предприятия.

7.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВСтоимостная (денежная) оценка

основных фондов необходима для

определения их общей величины, состава и

структуры, динамики, величины

амортизационных отчислений, а также оценки

экономической эффективности их

использования.

8.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВСуществуют следующие виды денежной

оценки основных фондов:

• Оценка по первоначальной стоимости

• Оценка по восстановительной стоимости

• Оценка

по

первоначальной

восстановительной с учетом износа

или

9.

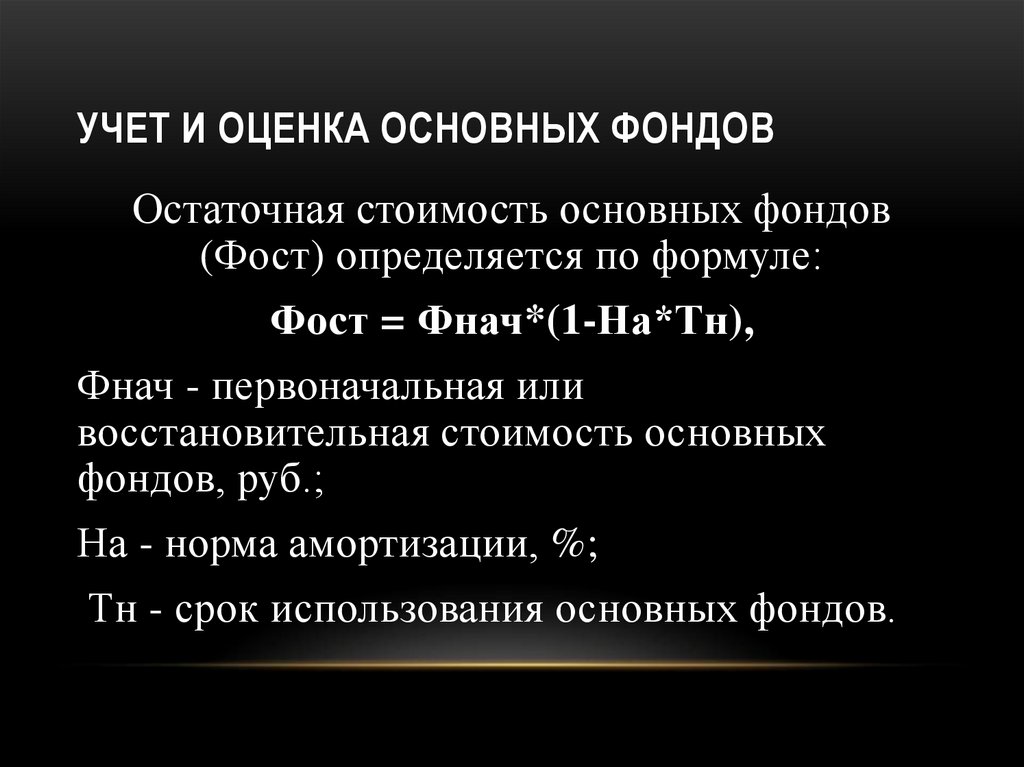

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВОстаточная стоимость основных фондов

(Фост) определяется по формуле:

Фост = Фнач*(1-На*Тн),

Фнач - первоначальная или

восстановительная стоимость основных

фондов, руб.;

На - норма амортизации, %;

Тн - срок использования основных фондов.

10.

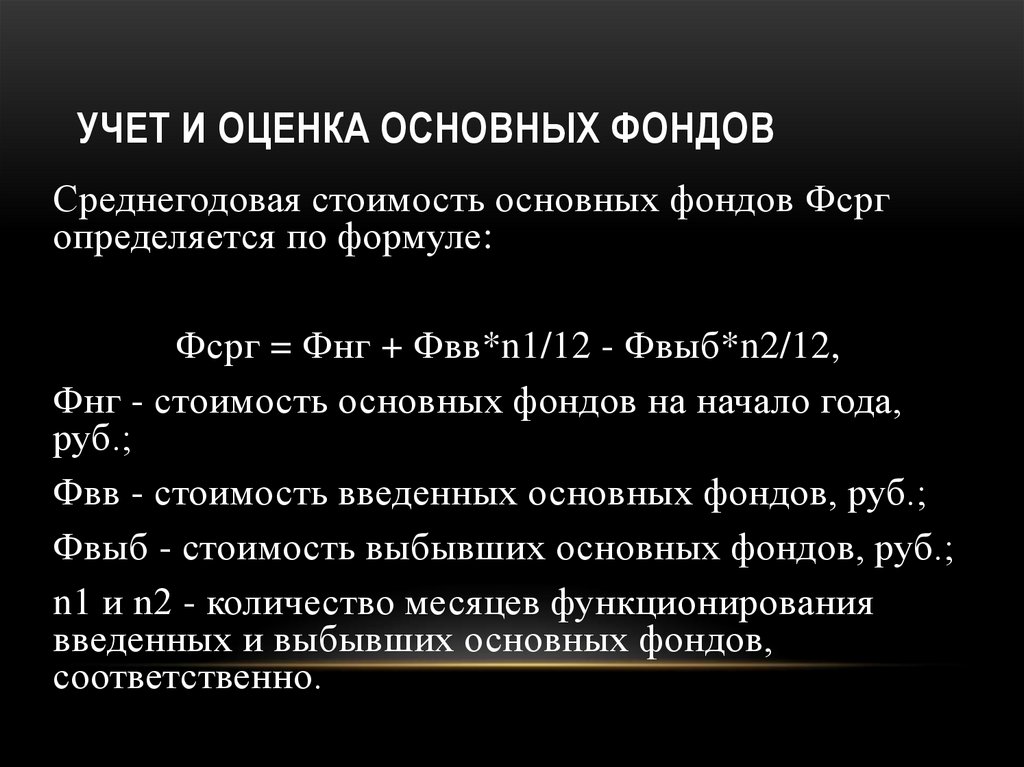

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВСреднегодовая стоимость основных фондов Фсрг

определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12,

Фнг - стоимость основных фондов на начало года,

руб.;

Фвв - стоимость введенных основных фондов, руб.;

Фвыб - стоимость выбывших основных фондов, руб.;

n1 и n2 - количество месяцев функционирования

введенных и выбывших основных фондов,

соответственно.

11.

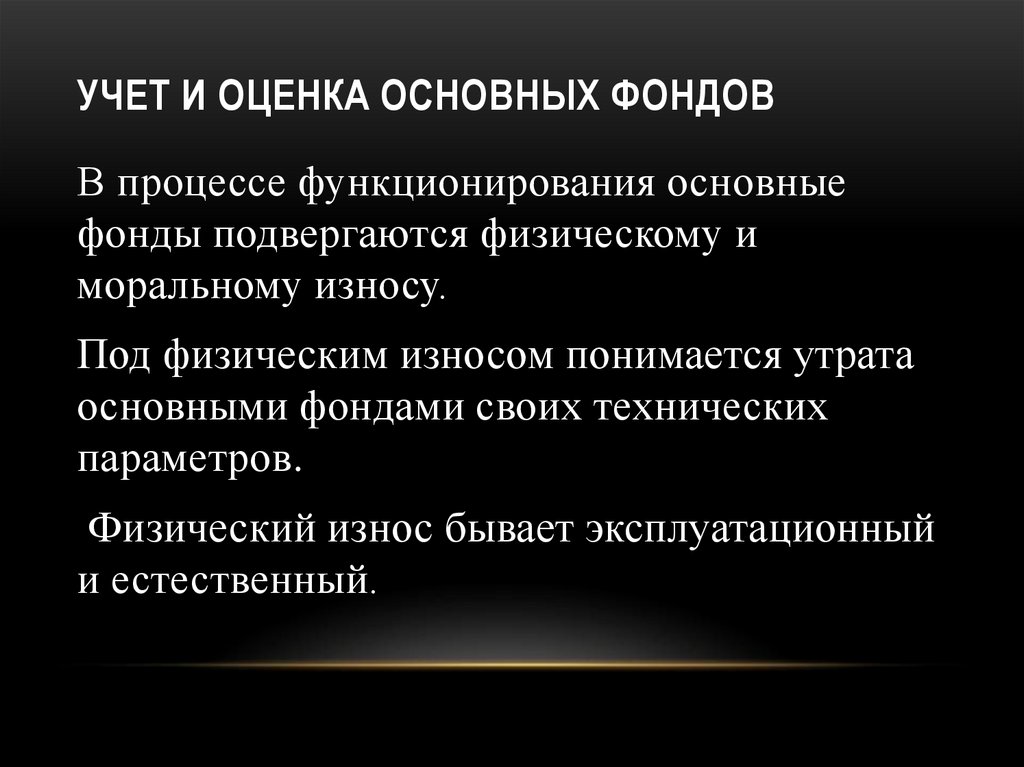

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВВ процессе функционирования основные

фонды подвергаются физическому и

моральному износу.

Под физическим износом понимается утрата

основными фондами своих технических

параметров.

Физический износ бывает эксплуатационный

и естественный.

12.

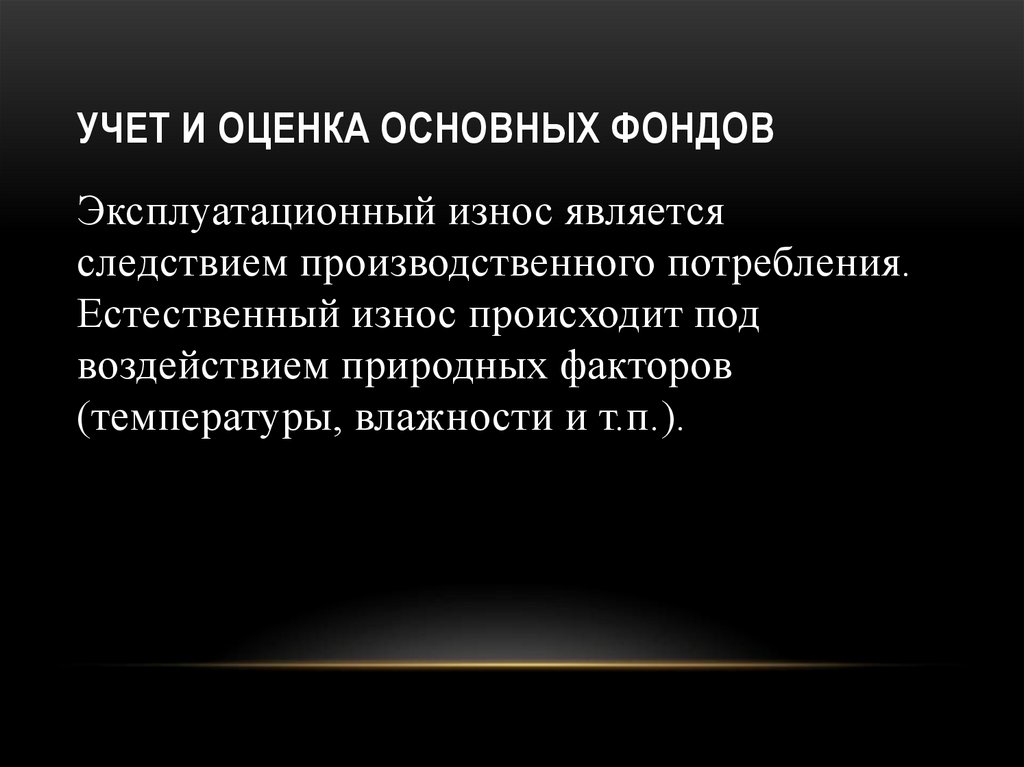

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВЭксплуатационный износ является

следствием производственного потребления.

Естественный износ происходит под

воздействием природных факторов

(температуры, влажности и т.п.).

13.

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВМоральный износ основных фондов является

следствием научно-технического прогресса.

Существуют две формы морального износа:

- форма, связанная с удешевлением стоимости

воспроизводства основных фондов в результате

совершенствования техники и технологии,

внедрение прогрессивных материалов,

повышения производительности труда.

- форма, связанная с созданием более

совершенных и экономичных основных фондов

(машин, оборудования, зданий, сооружений и

14.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВПод амортизацией понимается процесс

перенесения стоимости основных фондов на

создаваемую продукцию.

Осуществляется этот процесс путем

включения части стоимости основных фондов

в себестоимость произведенной продукции

(работы).

15.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВРазличают сумму амортизации и норму

амортизации.

Сумма амортизационных отчислений за

определенный период времени ( год, квартал,

месяц) представляет собой денежную

величину износа основных фондов.

16.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВСумма амортизационных отчислений,

накопленная к концу срока службы основных

фондов, должна быть достаточной для

полного их восстановления (приобретения

или строительства).

17.

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВНорма амортизации - это установленный

размер амортизационных отчислений на

полное восстановление за определенный

период времени по конкретному виду

основных фондов, выраженный в процентах к

их балансовой стоимости.

18.

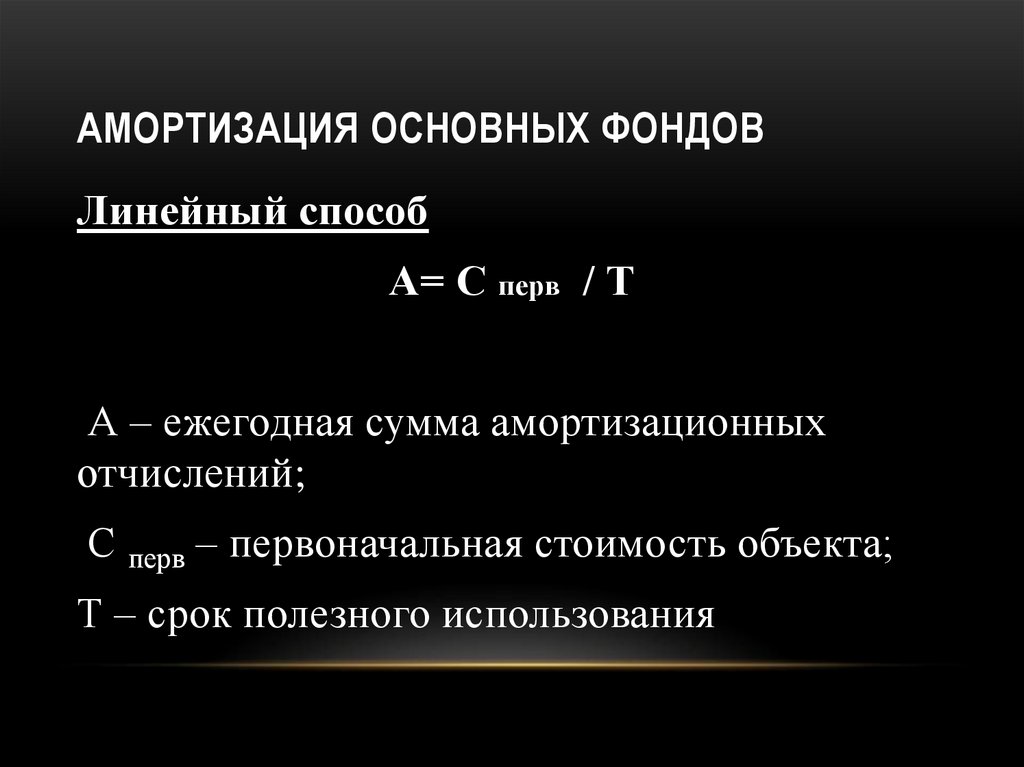

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВЛинейный способ

А= С перв / Т

А – ежегодная сумма амортизационных

отчислений;

С перв – первоначальная стоимость объекта;

Т – срок полезного использования

19.

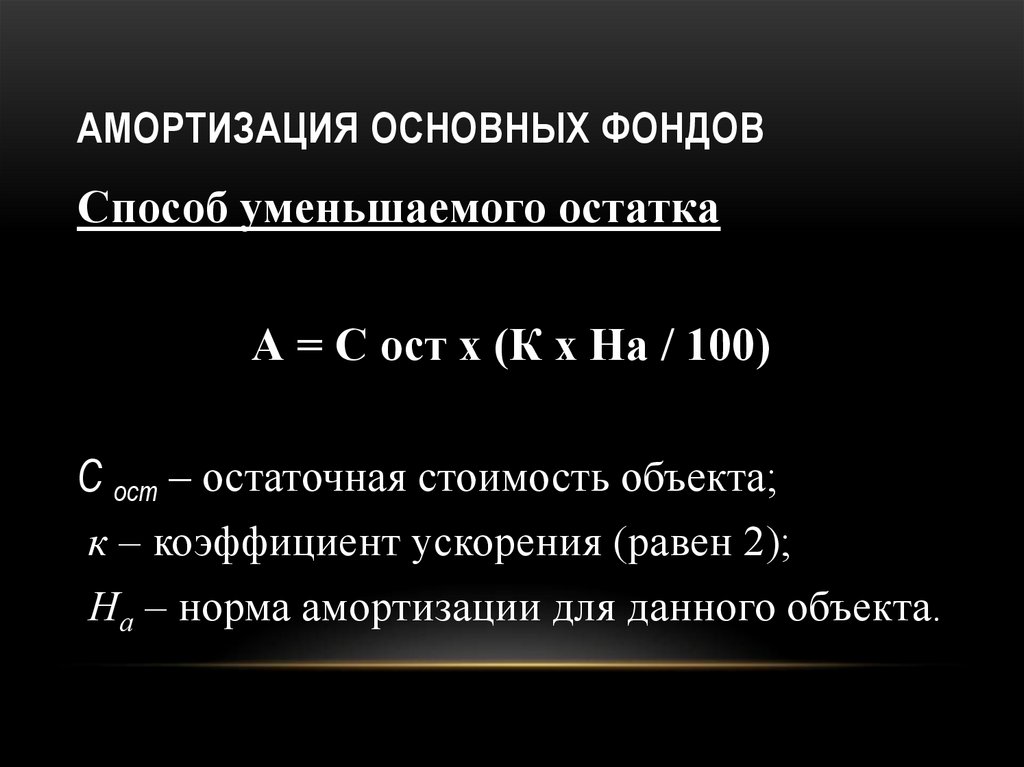

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВСпособ уменьшаемого остатка

А = С ост х (К х На / 100)

С ост – остаточная стоимость объекта;

к – коэффициент ускорения (равен 2);

На – норма амортизации для данного объекта.

20.

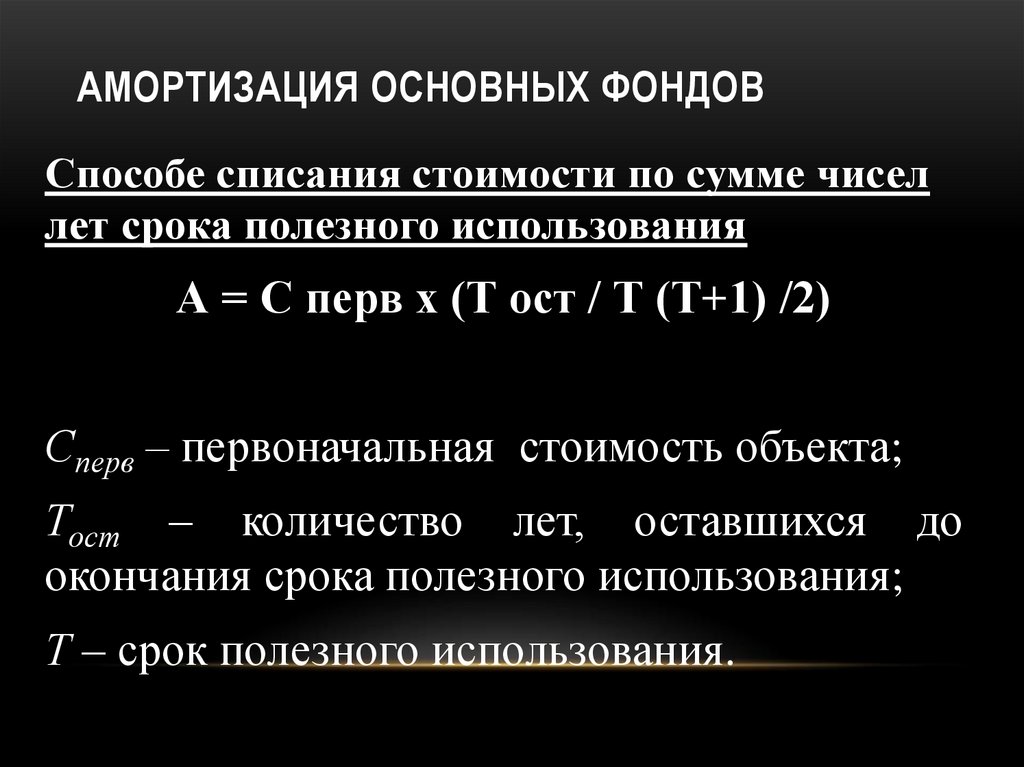

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВСпособе списания стоимости по сумме чисел

лет срока полезного использования

А = С перв х (Т ост / Т (Т+1) /2)

Сперв – первоначальная стоимость объекта;

Тост – количество лет, оставшихся до

окончания срока полезного использования;

Т – срок полезного использования.

21.

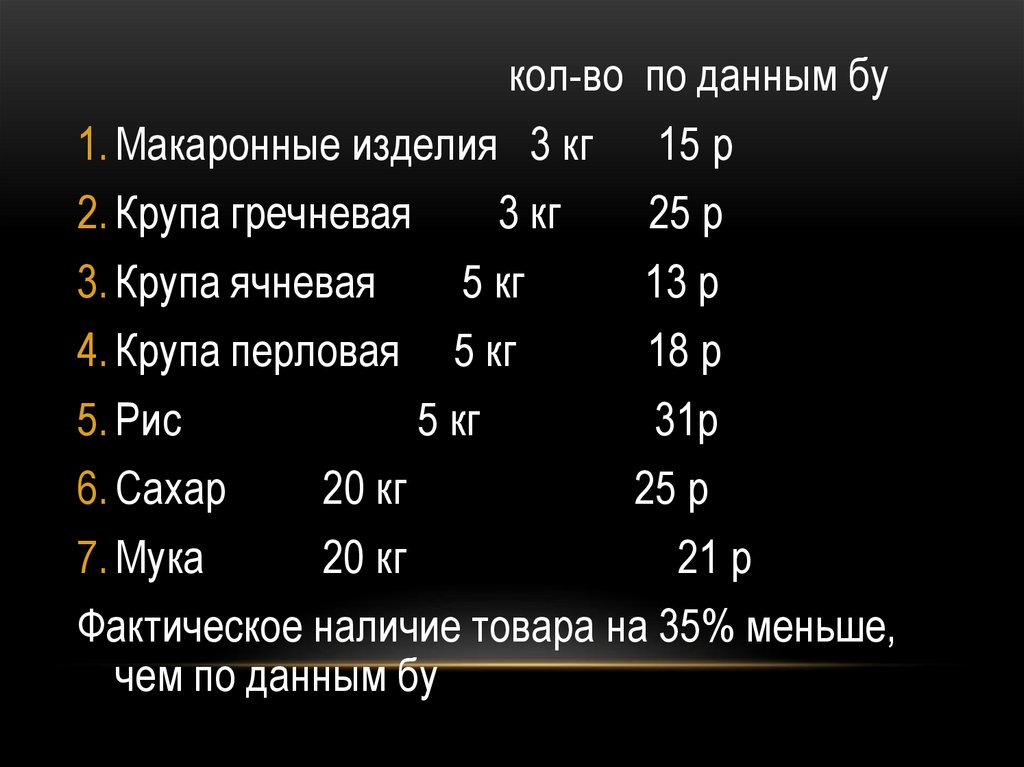

кол-во по данным бу1. Макаронные изделия 3 кг

15 р

2. Крупа гречневая

25 р

3 кг

3. Крупа ячневая

5 кг

13 р

4. Крупа перловая

5 кг

18 р

5. Рис

5 кг

6. Сахар

20 кг

7. Мука

20 кг

31р

25 р

21 р

Фактическое наличие товара на 35% меньше,

чем по данным бу

22.

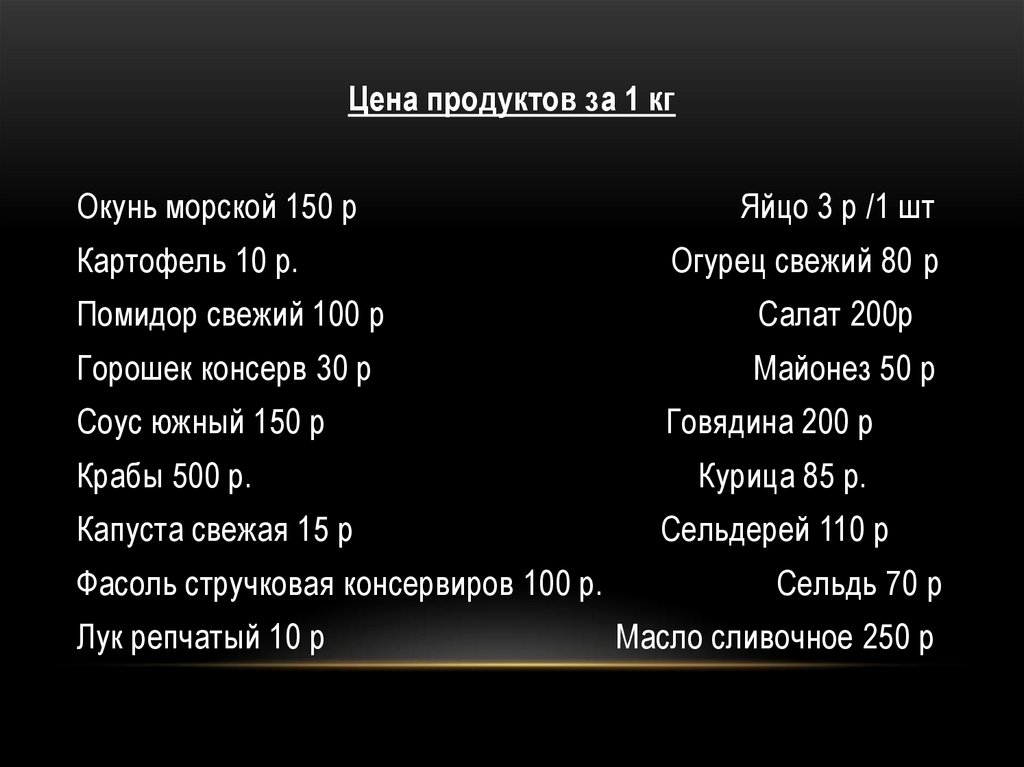

Цена продуктов за 1 кгОкунь морской 150 р

Картофель 10 р.

Яйцо 3 р /1 шт

Огурец свежий 80 р

Помидор свежий 100 р

Салат 200р

Горошек консерв 30 р

Майонез 50 р

Соус южный 150 р

Крабы 500 р.

Капуста свежая 15 р

Фасоль стручковая консервиров 100 р.

Лук репчатый 10 р

Говядина 200 р

Курица 85 р.

Сельдерей 110 р

Сельдь 70 р

Масло сливочное 250 р

23.

ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВОсновными показателями, отражающими

конечный результат использования основных

фондов, являются: фондоотдача, фондоемкость

и коэффициент использования

производственной мощности.

24.

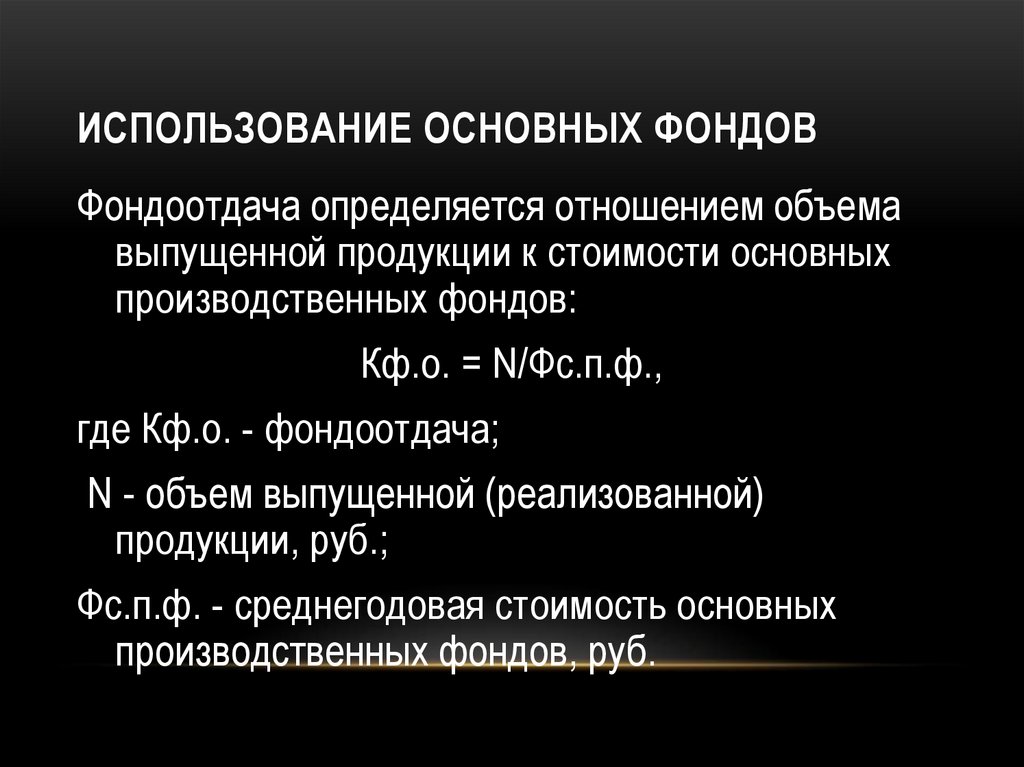

ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВФондоотдача определяется отношением объема

выпущенной продукции к стоимости основных

производственных фондов:

Кф.о. = N/Фс.п.ф.,

где Кф.о. - фондоотдача;

N - объем выпущенной (реализованной)

продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных

производственных фондов, руб.

25.

ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВФондоемкость - величина обратная фондоотдаче.

Коэффициент использования производственной

мощности определяется как отношение объема

выпущенной продукции к максимально

возможному выпуску продукции за год.

26.

ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВОсновными направлениями улучшения использования

основных фондов являются:

• техническое совершенствование и модернизация

оборудования;

• улучшение структуры основных фондов за счет

увеличения удельного веса машин и оборудования;

• повышение интенсивности работы оборудования;

• оптимизация оперативного планирования;

• повышение квалификации работников предприятия.

27.

ОБОРОТНЫЕ СРЕДСТВА28.

ОБОРОТНЫЕ СРЕДСТВАКлассификация оборотных средств

• производственные запасы (сырье, основные материалы,

покупные полуфабрикаты, вспомогательные материалы,

топливо, тара, малоценные и быстроизнашивающиеся

предметы);

• незавершенное производство и полуфабрикаты собственного

производства;

• расходы будущих периодов (затраты на освоение новой

продукции, подготовительные и другие работы, рассчитанные

на длительное время);

готовая продукция на складах;

• продукция отгруженная, но еще не оплаченная;

• средства в расчетах;

денежные средства в кассе предприятия и на счетах в банке.

29.

ОБОРОТНЫЕ СРЕДСТВАПо

источникам

формирования

оборотные средства подразделяются на

собственные

и

заемные

оборотные

средства.

30.

ОБОРОТНЫЕ СРЕДСТВАДля анализа и планирования расхода

материальных

ресурсов

могут

быть

использованы

следующие

показатели:

коэффициент использования, коэффициент

раскроя, выход продукта (полуфабриката),

коэффициент извлечения продукта из

исходного сырья.

31.

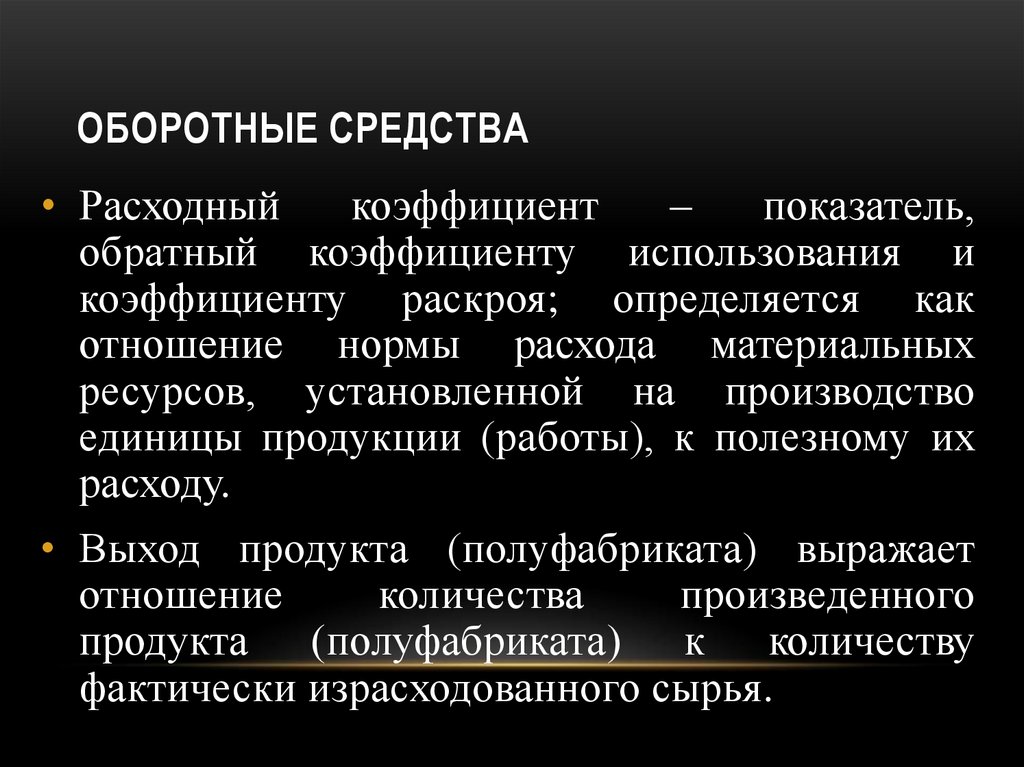

ОБОРОТНЫЕ СРЕДСТВА• Расходный

коэффициент

–

показатель,

обратный коэффициенту использования и

коэффициенту раскроя; определяется как

отношение нормы расхода материальных

ресурсов, установленной на производство

единицы продукции (работы), к полезному их

расходу.

• Выход продукта (полуфабриката) выражает

отношение

количества

произведенного

продукта (полуфабриката) к количеству

фактически израсходованного сырья.

32.

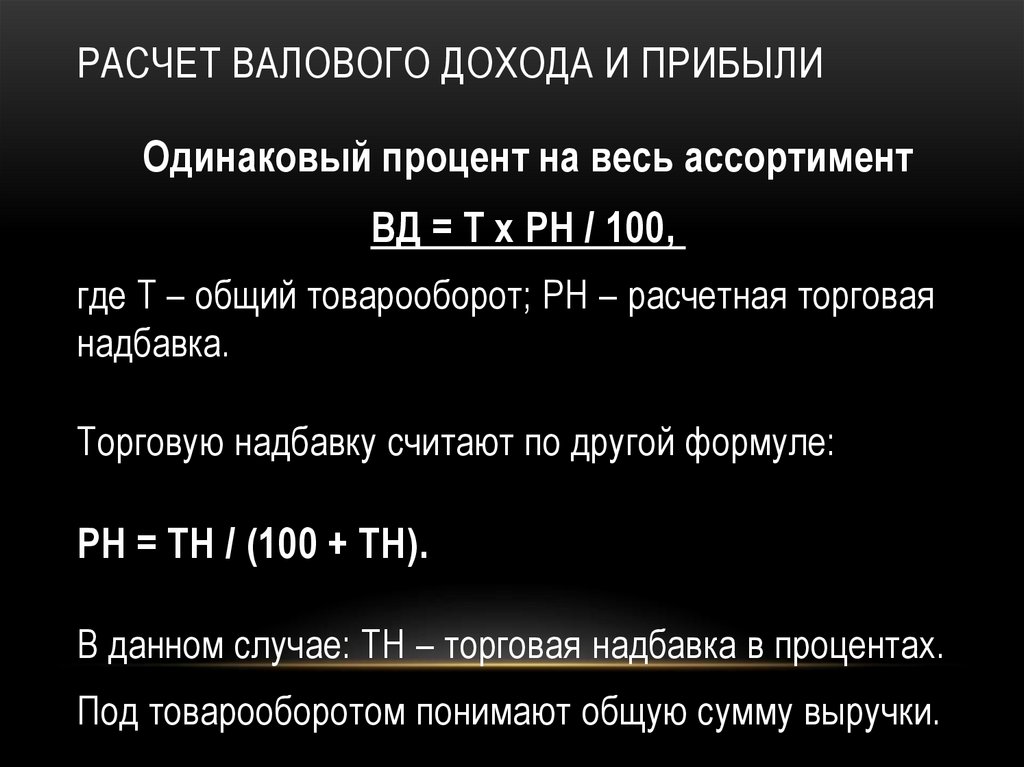

РАСЧЕТ ВАЛОВОГО ДОХОДА И ПРИБЫЛИОдинаковый процент на весь ассортимент

ВД = Т x РН / 100,

где Т – общий товарооборот; РН – расчетная торговая

надбавка.

Торговую надбавку считают по другой формуле:

РН = ТН / (100 + ТН).

В данном случае: ТН – торговая надбавка в процентах.

Под товарооборотом понимают общую сумму выручки.

33.

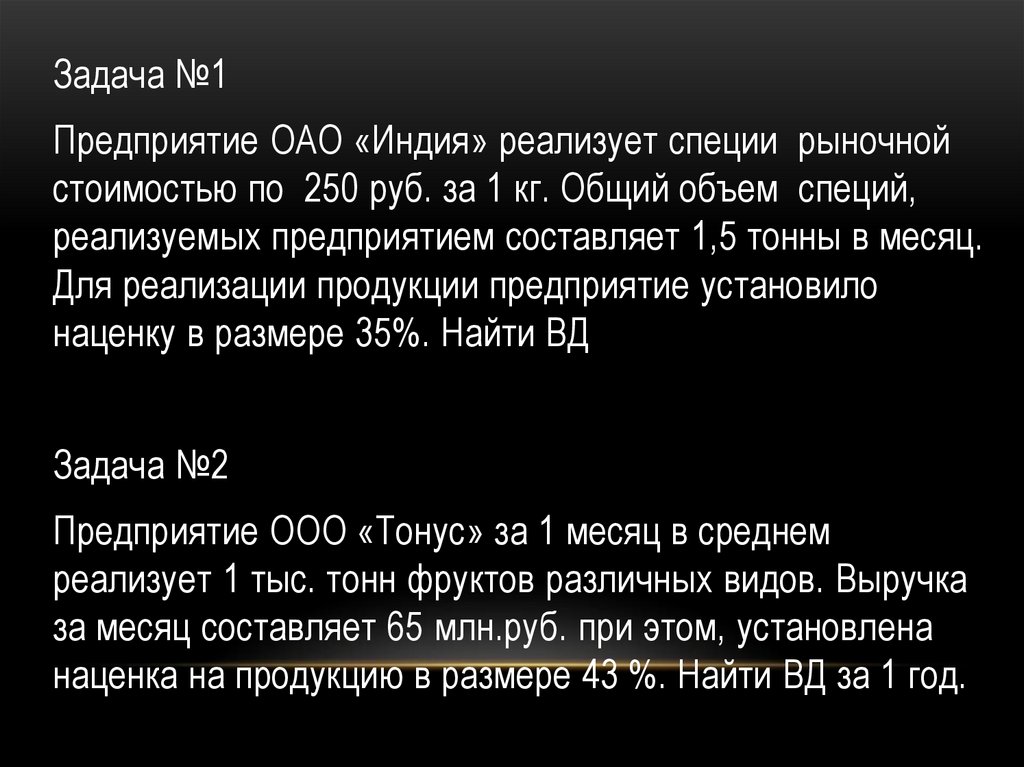

Задача №1Предприятие ОАО «Индия» реализует специи рыночной

стоимостью по 250 руб. за 1 кг. Общий объем специй,

реализуемых предприятием составляет 1,5 тонны в месяц.

Для реализации продукции предприятие установило

наценку в размере 35%. Найти ВД

Задача №2

Предприятие ООО «Тонус» за 1 месяц в среднем

реализует 1 тыс. тонн фруктов различных видов. Выручка

за месяц составляет 65 млн.руб. при этом, установлена

наценка на продукцию в размере 43 %. Найти ВД за 1 год.

34.

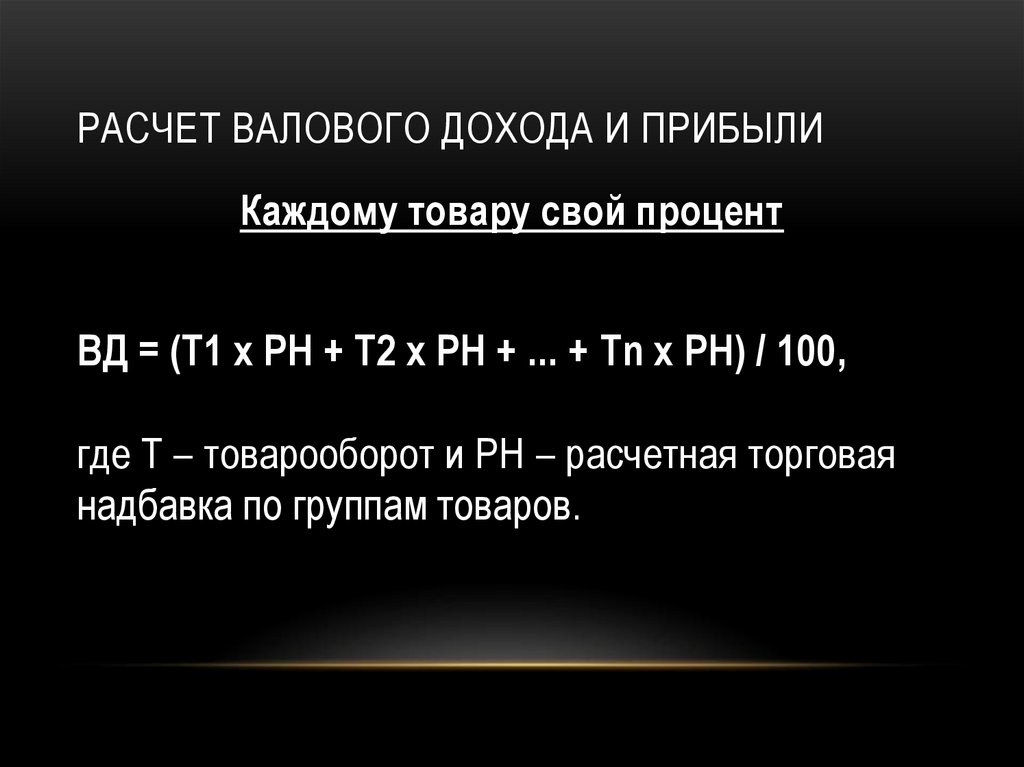

РАСЧЕТ ВАЛОВОГО ДОХОДА И ПРИБЫЛИКаждому товару свой процент

ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) / 100,

где Т – товарооборот и РН – расчетная торговая

надбавка по группам товаров.

35.

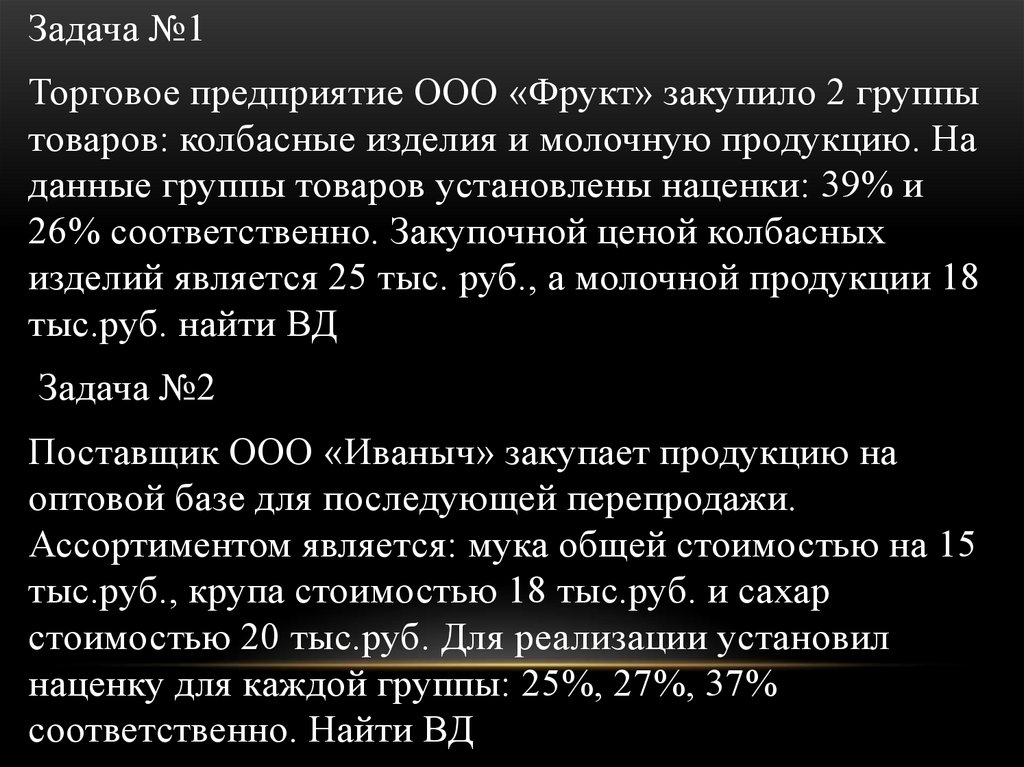

Задача №1Торговое предприятие ООО «Фрукт» закупило 2 группы

товаров: колбасные изделия и молочную продукцию. На

данные группы товаров установлены наценки: 39% и

26% соответственно. Закупочной ценой колбасных

изделий является 25 тыс. руб., а молочной продукции 18

тыс.руб. найти ВД

Задача №2

Поставщик ООО «Иваныч» закупает продукцию на

оптовой базе для последующей перепродажи.

Ассортиментом является: мука общей стоимостью на 15

тыс.руб., крупа стоимостью 18 тыс.руб. и сахар

стоимостью 20 тыс.руб. Для реализации установил

наценку для каждой группы: 25%, 27%, 37%

соответственно. Найти ВД

36.

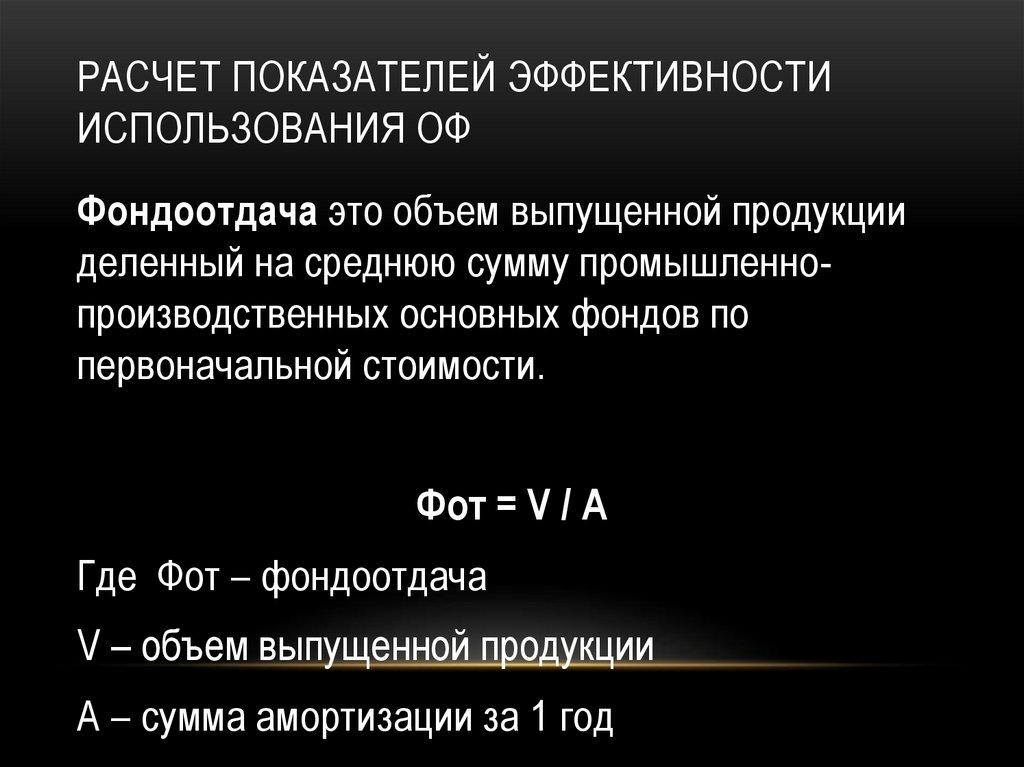

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

Фондоотдача это объем выпущенной продукции

деленный на среднюю сумму промышленнопроизводственных основных фондов по

первоначальной стоимости.

Фот = V / А

Где Фот – фондоотдача

V – объем выпущенной продукции

А – сумма амортизации за 1 год

37.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

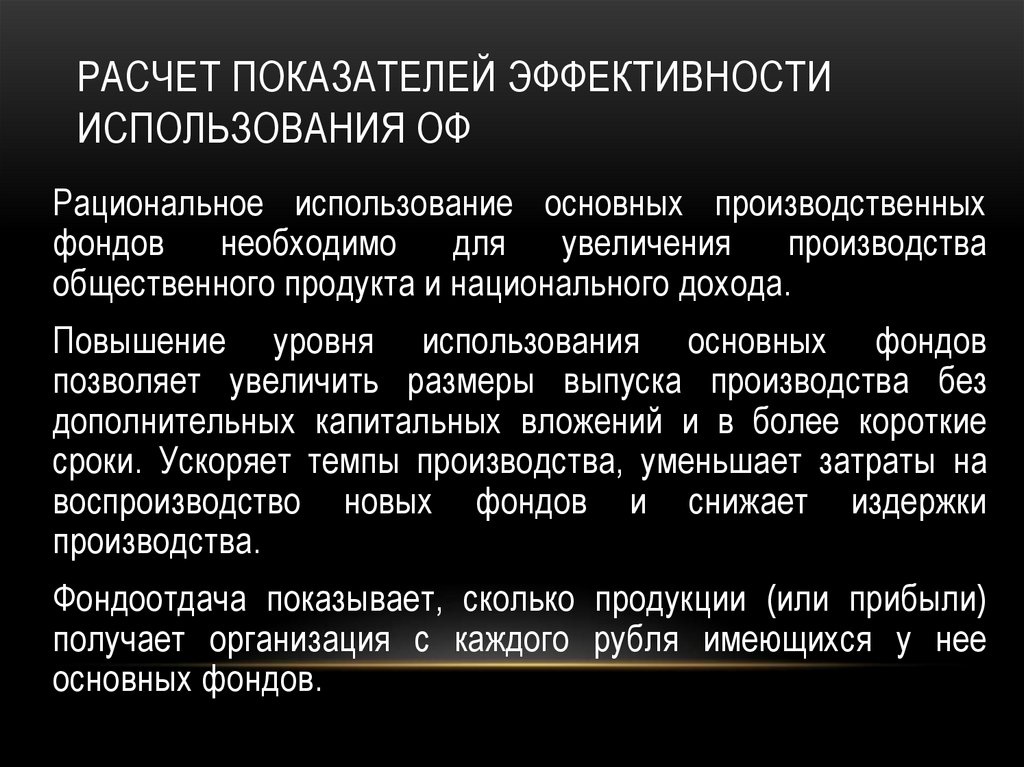

Рациональное использование основных производственных

фондов

необходимо

для

увеличения

производства

общественного продукта и национального дохода.

Повышение уровня использования основных фондов

позволяет увеличить размеры выпуска производства без

дополнительных капитальных вложений и в более короткие

сроки. Ускоряет темпы производства, уменьшает затраты на

воспроизводство новых фондов и снижает издержки

производства.

Фондоотдача показывает, сколько продукции (или прибыли)

получает организация с каждого рубля имеющихся у нее

основных фондов.

38.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

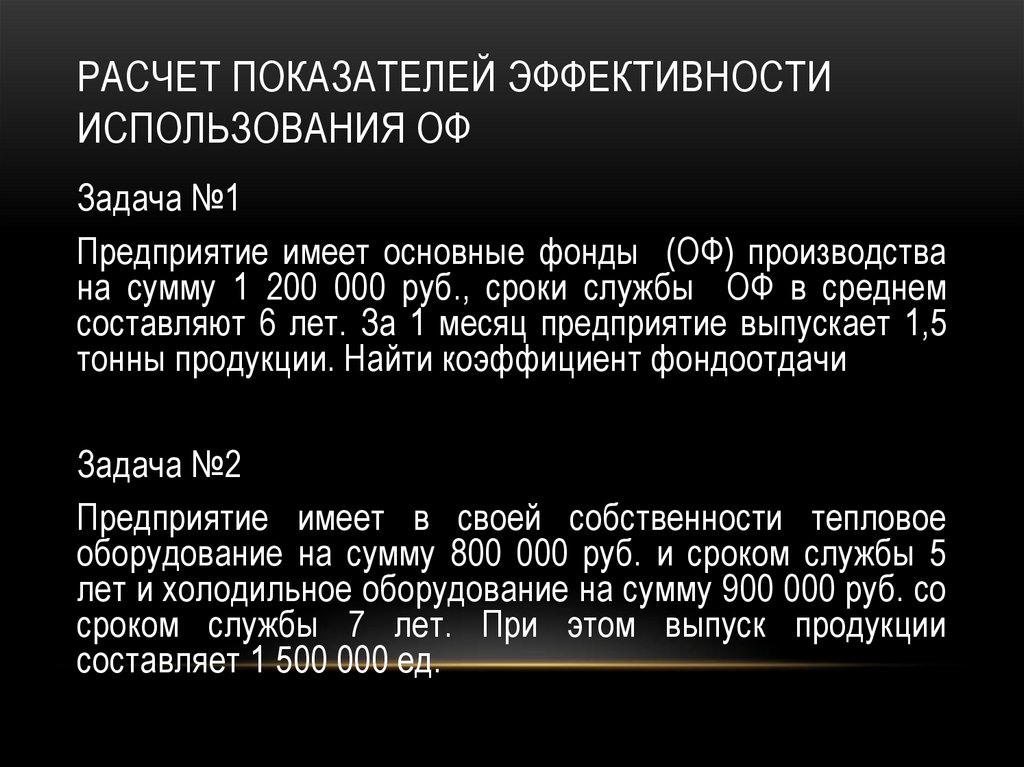

Задача №1

Предприятие имеет основные фонды (ОФ) производства

на сумму 1 200 000 руб., сроки службы ОФ в среднем

составляют 6 лет. За 1 месяц предприятие выпускает 1,5

тонны продукции. Найти коэффициент фондоотдачи

Задача №2

Предприятие имеет в своей собственности тепловое

оборудование на сумму 800 000 руб. и сроком службы 5

лет и холодильное оборудование на сумму 900 000 руб. со

сроком службы 7 лет. При этом выпуск продукции

составляет 1 500 000 ед.

39.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

Фондоемкость

Фондоемкость является обратной величиной

от фондоотдачи.

Она

характеризует

сколько

основных

производственных фондов приходится на 1 рубль

произведенной продукции.

40.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

Фем = А / V

Фем – фондоемкость

А – сумма амортизации ОФ

V – объем выпущенной продукции

41.

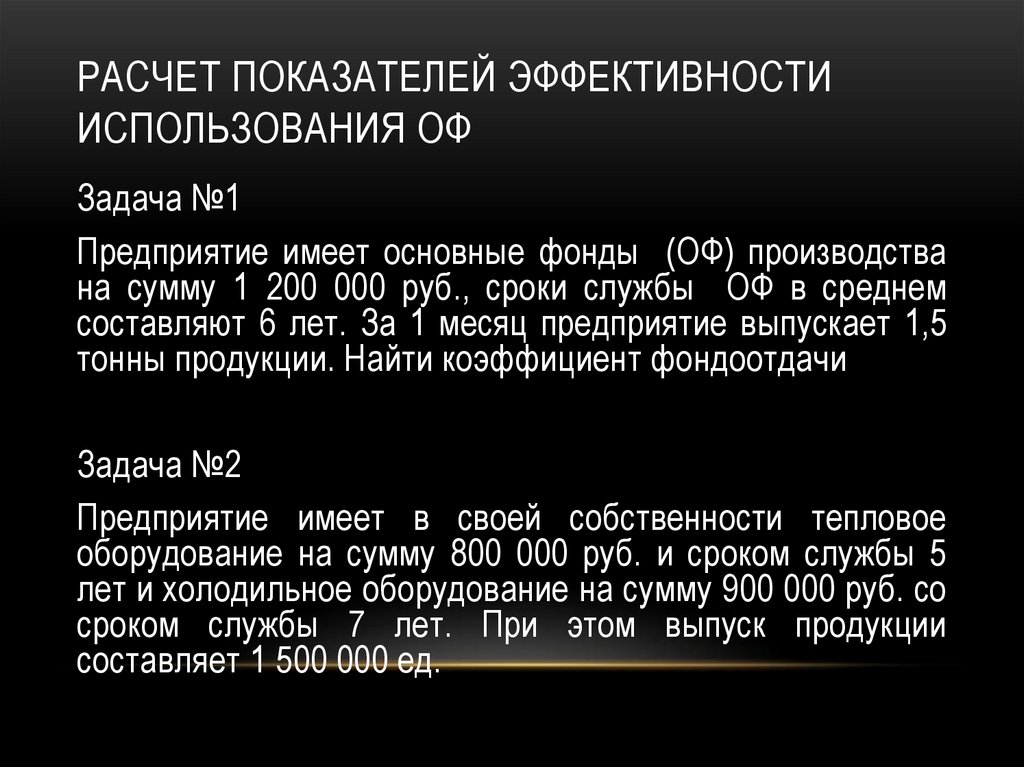

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

Задача №1

Предприятие имеет основные фонды (ОФ) производства

на сумму 1 200 000 руб., сроки службы ОФ в среднем

составляют 6 лет. За 1 месяц предприятие выпускает 1,5

тонны продукции. Найти коэффициент фондоотдачи

Задача №2

Предприятие имеет в своей собственности тепловое

оборудование на сумму 800 000 руб. и сроком службы 5

лет и холодильное оборудование на сумму 900 000 руб. со

сроком службы 7 лет. При этом выпуск продукции

составляет 1 500 000 ед.

42.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ

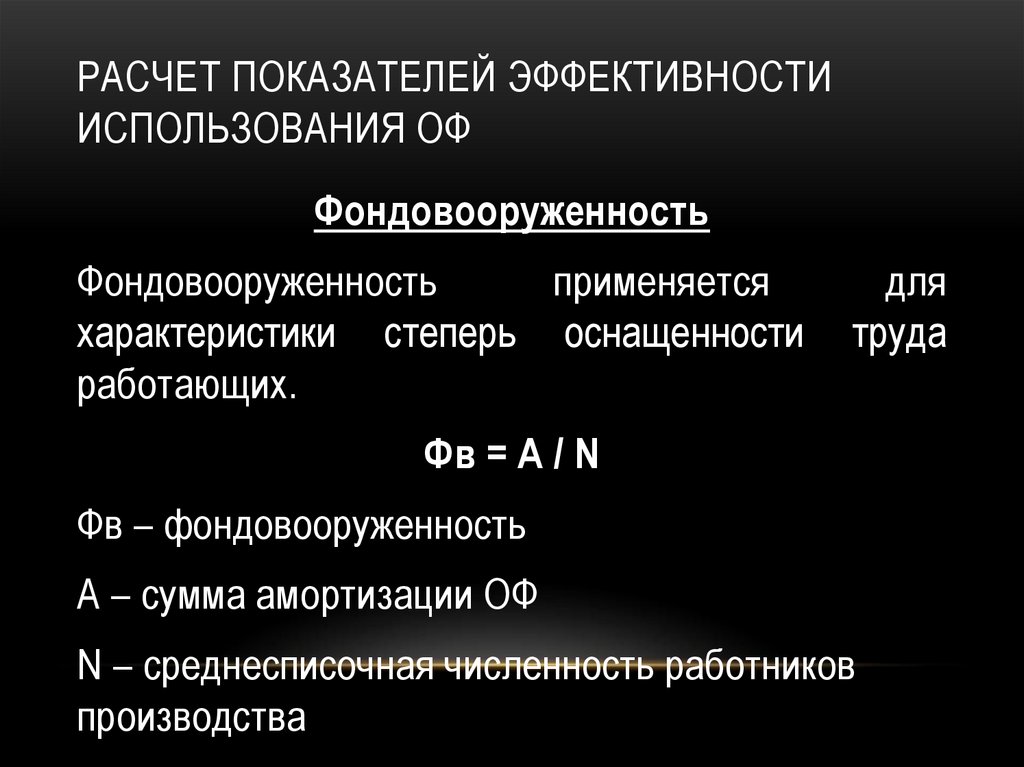

Фондовооруженность

Фондовооруженность

применяется

характеристики степерь оснащенности

работающих.

для

труда

Фв = А / N

Фв – фондовооруженность

А – сумма амортизации ОФ

N – среднесписочная численность работников

производства

43.

РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИИСПОЛЬЗОВАНИЯ ОФ