Менеджмент

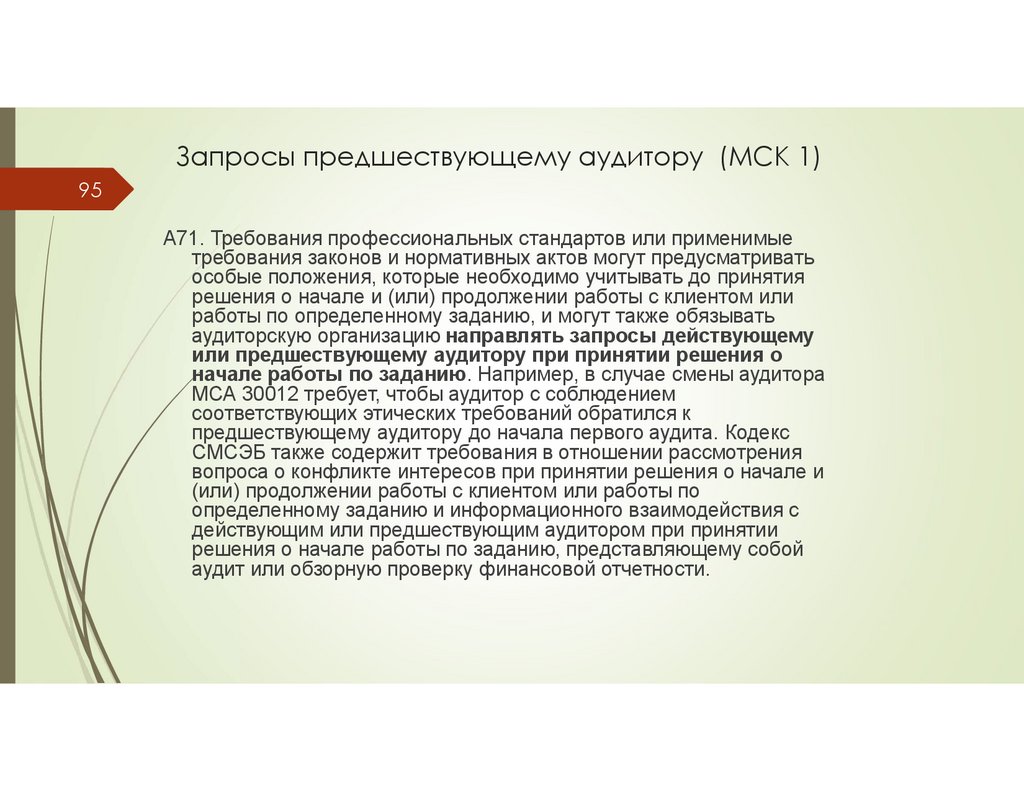

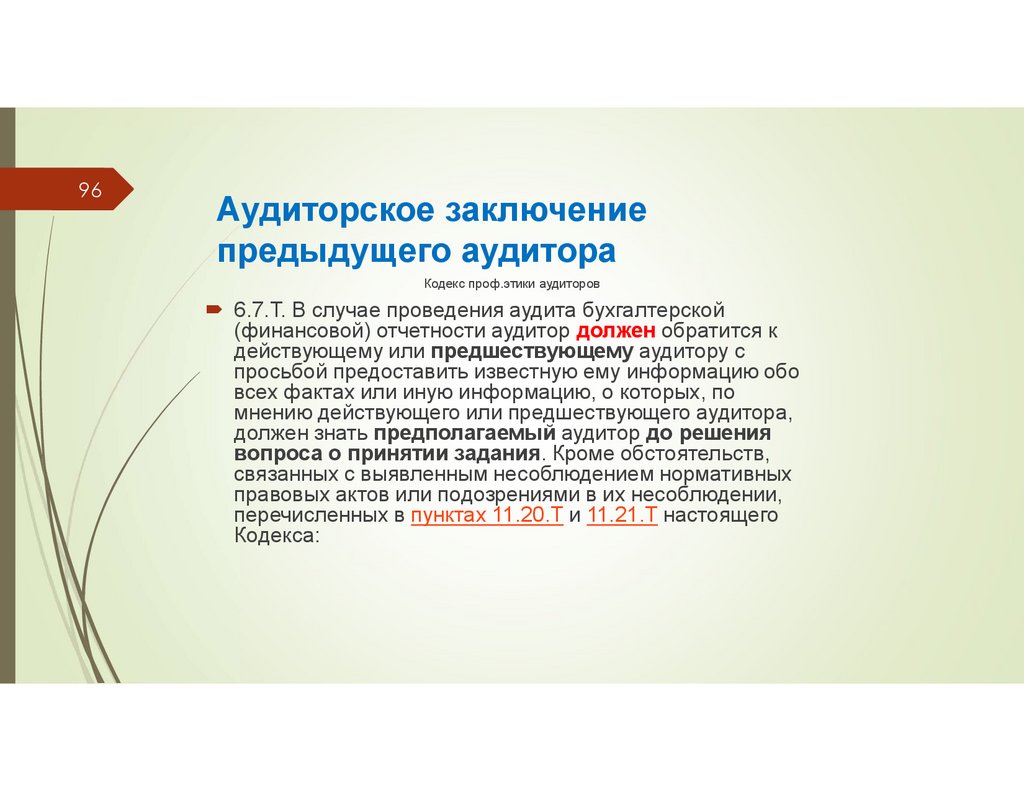

МенеджментПохожие презентации:

ISO 9000")

Практические аспекты применения международных стандартов управления качеством

1.

Практические аспекты применениямеждународных стандартов

управления качеством

1

2.

208 ноября 2021 года Международная Федерация

бухгалтеров (IFAC) и Совет по стандартам

аудита и заданий, обеспечивающих уверенность

(IAASB),

опубликовали

Международные

стандарты управления качеством, переведенные

на русский язык:

Международный

стандарт

управления

качеством

1

«Управление

качеством

в

аудиторских организациях, проводящих аудит и

обзорные проверки финансовой отчетности, а

также

выполняющих

прочие

задания,

обеспечивающие уверенность, или задания по

оказанию сопутствующих услуг» (ISQM 1);

https://www.iaasb.org/publications/1-3

3.

3Международный стандарт управления качеством

2 «Проверки качества выполнения задания» (ISQM

2);

https://www.iaasb.org/publications/2-3

Международный стандарт аудита 220

(пересмотренный) «Управление качеством при

проведении аудита финансовой отчетности»

(МСА 220) и «Согласующиеся поправки в

Международные стандарты аудита (МСА) и

связанные материалы, возникшие в связи с

реализацией проекта по управлению

качеством».

https://www.iaasb.org/publications/220-3

4.

4Все

аудиторские

организации

должны

привести в соответствие с требованиями

стандартов действующие в них системы

управления качеством до 15 декабря 2022 года.

5.

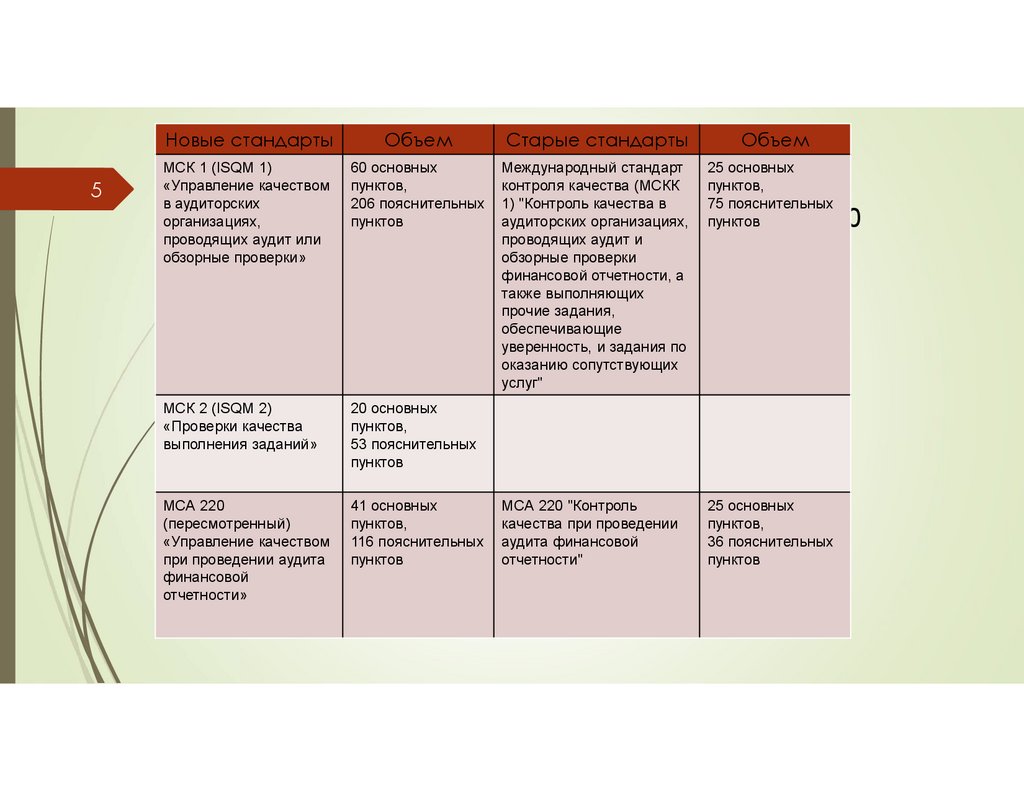

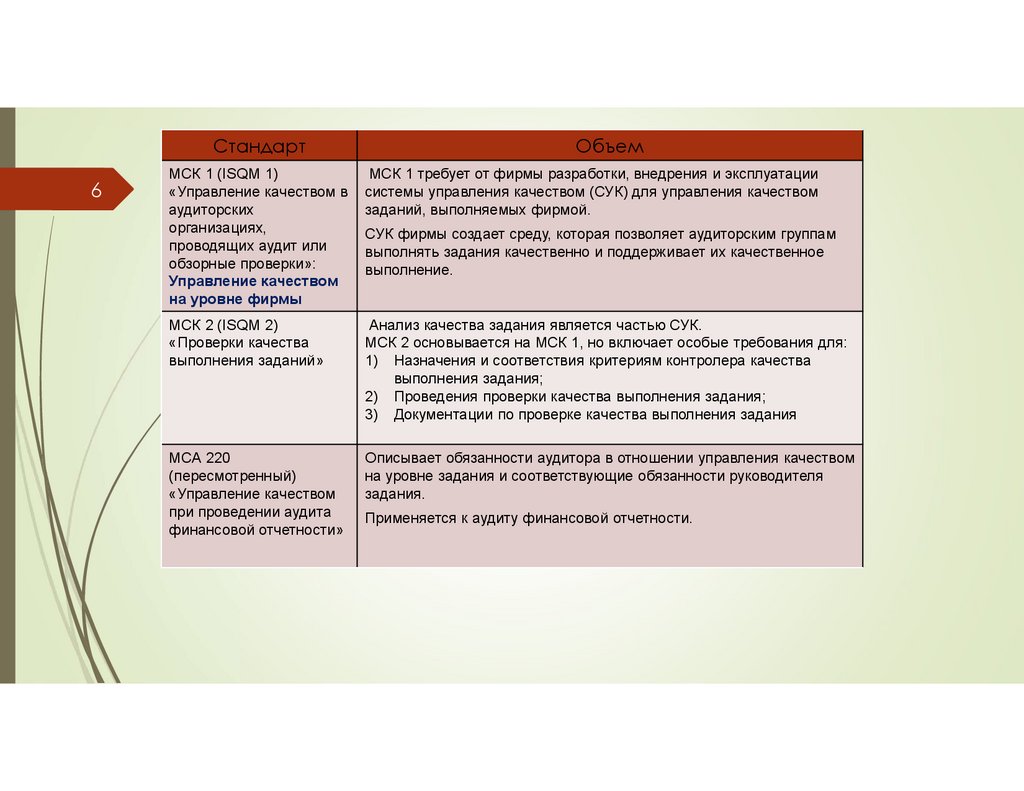

5Новые стандарты

Объем

Старые стандарты

Объем

МСК 1 (ISQM 1)

«Управление качеством

в аудиторских

организациях,

проводящих аудит или

обзорные проверки»

60 основных

пунктов,

206 пояснительных

пунктов

Международный стандарт

контроля качества (МСКК

1) "Контроль качества в

аудиторских организациях,

проводящих аудит и

обзорные проверки

финансовой отчетности, а

также выполняющих

прочие задания,

обеспечивающие

уверенность, и задания по

оказанию сопутствующих

услуг"

25 основных

пунктов,

75 пояснительных

пунктов

МСК 2 (ISQM 2)

«Проверки качества

выполнения заданий»

20 основных

пунктов,

53 пояснительных

пунктов

МСА 220

(пересмотренный)

«Управление качеством

при проведении аудита

финансовой

отчетности»

41 основных

пунктов,

116 пояснительных

пунктов

МСА 220 "Контроль

качества при проведении

аудита финансовой

отчетности"

25 основных

пунктов,

36 пояснительных

пунктов

(Допущение о непрерывности деяельности) 60

основных пунктов,

206 пояснительных пунктов

6.

Стандарт6

Объем

МСК 1 (ISQM 1)

«Управление качеством в

аудиторских

организациях,

проводящих аудит или

обзорные проверки»:

Управление качеством

на уровне фирмы

МСК 1 требует от фирмы разработки, внедрения и эксплуатации

системы управления качеством (СУК) для управления качеством

заданий, выполняемых фирмой.

МСК 2 (ISQM 2)

«Проверки качества

выполнения заданий»

Анализ качества задания является частью СУК.

МСК 2 основывается на МСК 1, но включает особые требования для:

1) Назначения и соответствия критериям контролера качества

выполнения задания;

2) Проведения проверки качества выполнения задания;

3) Документации по проверке качества выполнения задания

МСА 220

(пересмотренный)

«Управление качеством

при проведении аудита

финансовой отчетности»

Описывает обязанности аудитора в отношении управления качеством

на уровне задания и соответствующие обязанности руководителя

задания.

СУК фирмы создает среду, которая позволяет аудиторским группам

выполнять задания качественно и поддерживает их качественное

выполнение.

Применяется к аудиту финансовой отчетности.

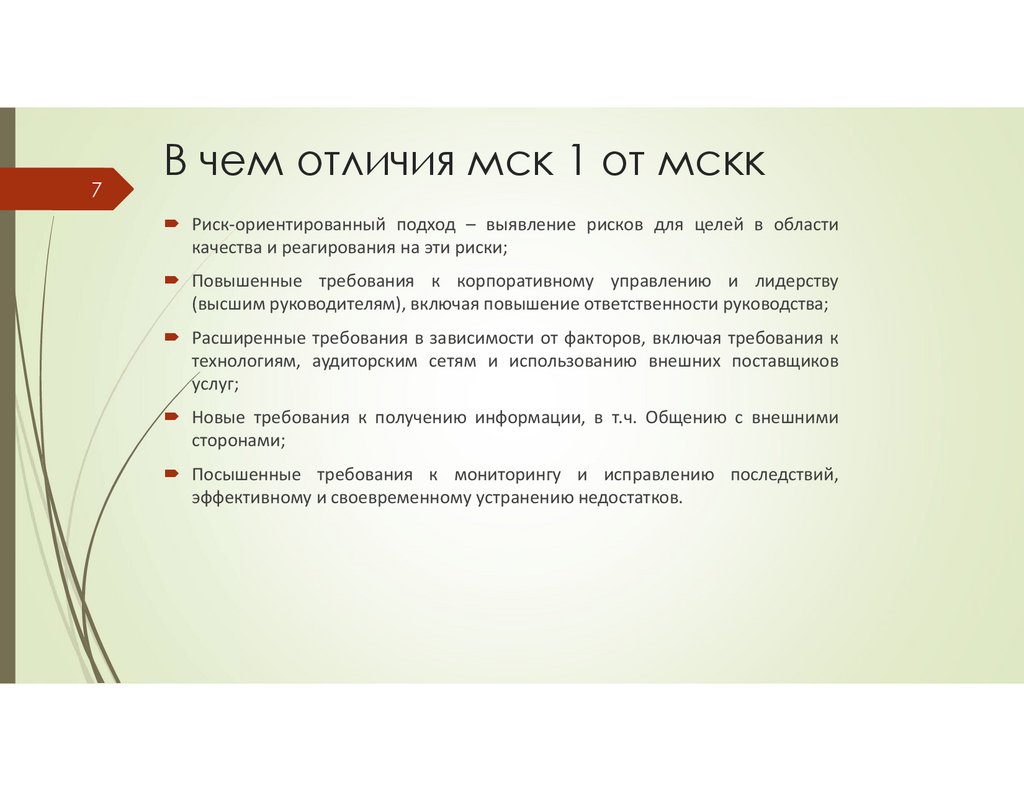

7.

7В чем отличия мск 1 от мскк

Риск-ориентированный подход – выявление рисков для целей в области

качества и реагирования на эти риски;

Повышенные требования к корпоративному управлению и лидерству

(высшим руководителям), включая повышение ответственности руководства;

Расширенные требования в зависимости от факторов, включая требования к

технологиям, аудиторским сетям и использованию внешних поставщиков

услуг;

Новые требования к получению информации, в т.ч. Общению с внешними

сторонами;

Посышенные требования к мониторингу и исправлению последствий,

эффективному и своевременному устранению недостатков.

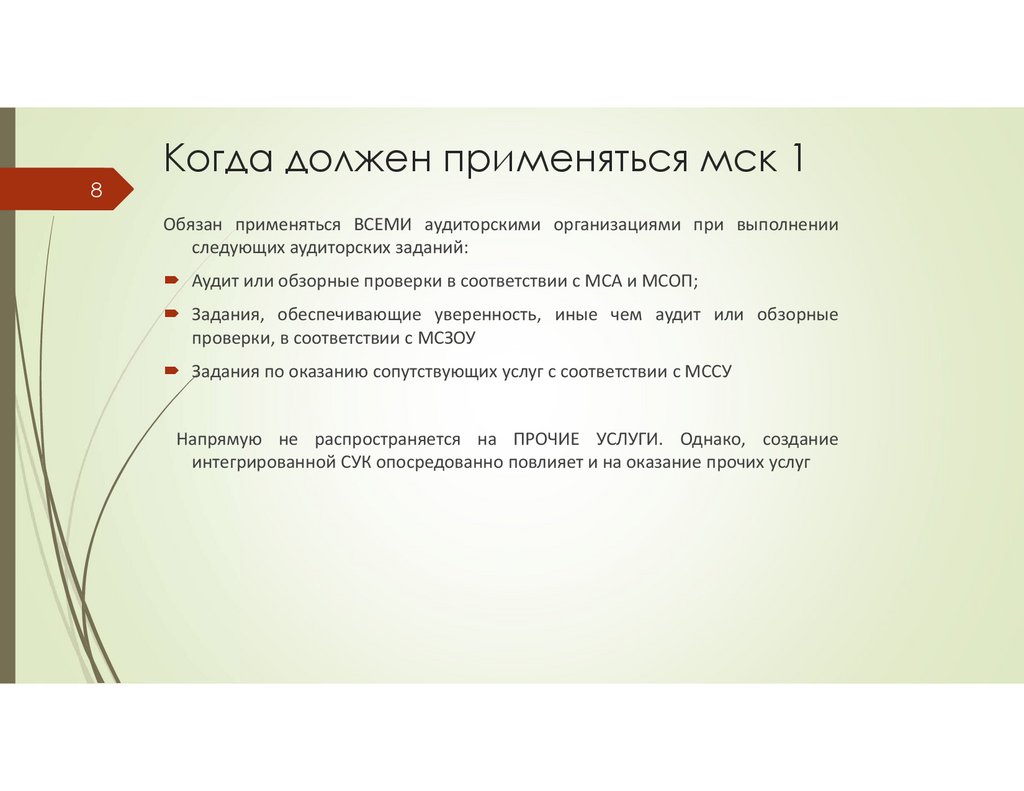

8.

8Когда должен применяться мск 1

Обязан применяться ВСЕМИ аудиторскими организациями при выполнении

следующих аудиторских заданий:

Аудит или обзорные проверки в соответствии с МСА и МСОП;

Задания, обеспечивающие уверенность, иные чем аудит или обзорные

проверки, в соответствии с МСЗОУ

Задания по оказанию сопутствующих услуг с соответствии с МССУ

Напрямую не распространяется на ПРОЧИЕ УСЛУГИ. Однако, создание

интегрированной СУК опосредованно повлияет и на оказание прочих услуг

9.

9Требование

Ауд.организация должна установить

цель - продемонстрировать

приверженность качеству через

культуру, существующую в

аудиторской организации

Способ достижения

Установить важность качества при принятии

стратегических решений и во всех действиях фирмы,

включая финансовые и операционные приоритеты

(например, при принятии решения о начале оказания определенных

прочих услуг)

Управление ресурсами

аудиторской организации должно

отражать приверженность качеству

СУК должна устанавливать потребности в ресурсах и

порядок их планирования, включая финансовые,

кадровые и IT ресурсы

(например, при появлении нового ФСБУ –

методологическая поддержка аудиторам для проверки)

МСК 1 направлен на выполнение

соответствующих этических

требований

Следует разработать и внедрить политику и/или

процедуры, которые:

-Запрещают предоставление определенных услуг, не

связанных с выражением уверенности, общественнозначимым клиентам, для которых фирма проводит аудит

или обзорную проверку;

- Запрещают персоналу, выполняющему аудит или

обзорную проверку, или другие задания, обеспечивающие

уверенность, иметь определенные финансовые интересы

в организациях, для которых выполняются такие задания.

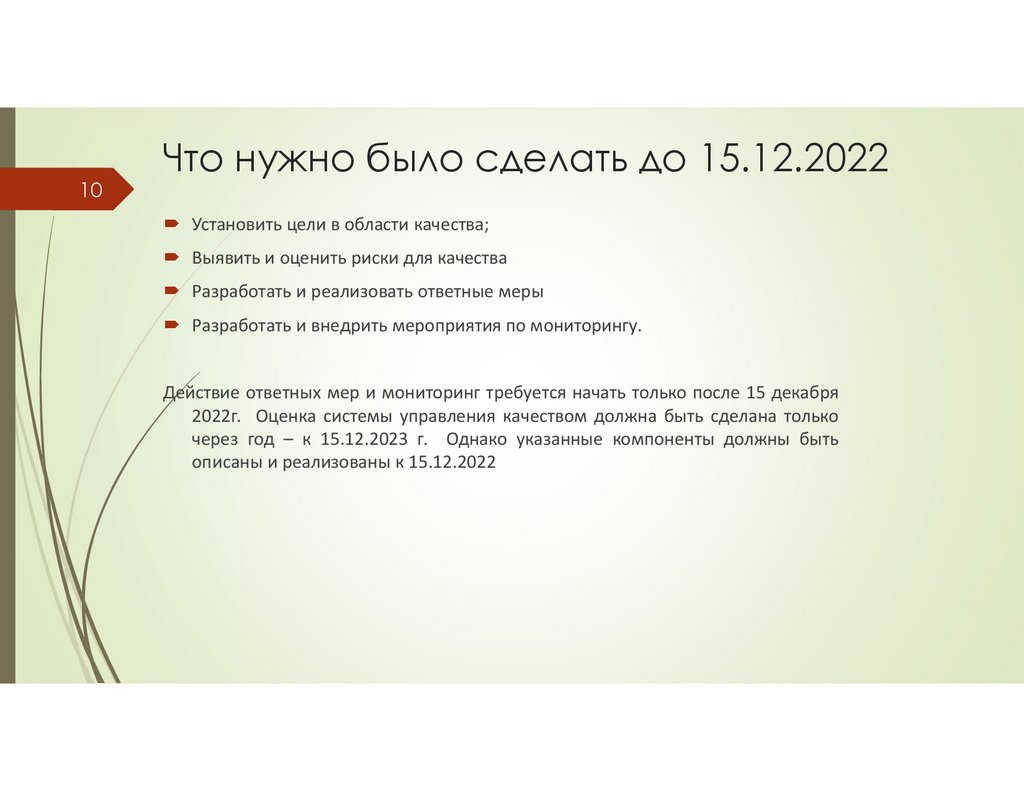

10.

10Что нужно было сделать до 15.12.2022

Установить цели в области качества;

Выявить и оценить риски для качества

Разработать и реализовать ответные меры

Разработать и внедрить мероприятия по мониторингу.

Действие ответных мер и мониторинг требуется начать только после 15 декабря

2022г. Оценка системы управления качеством должна быть сделана только

через год – к 15.12.2023 г. Однако указанные компоненты должны быть

описаны и реализованы к 15.12.2022

11.

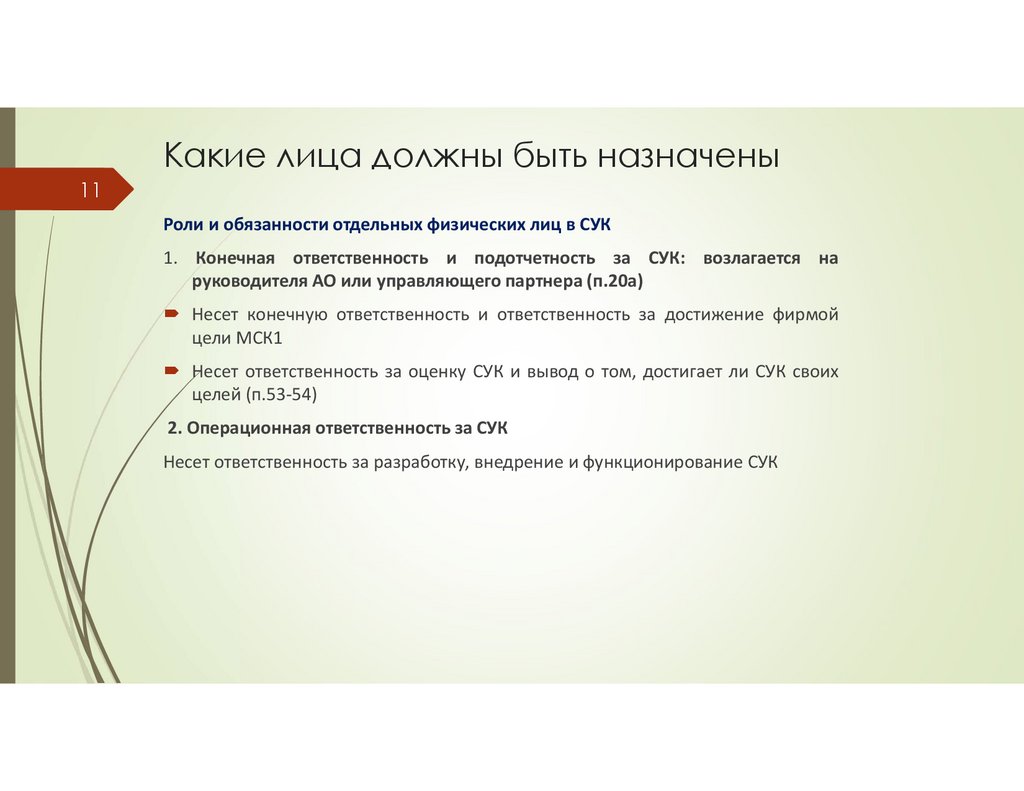

Какие лица должны быть назначены11

Роли и обязанности отдельных физических лиц в СУК

1. Конечная ответственность и подотчетность за СУК: возлагается на

руководителя АО или управляющего партнера (п.20а)

Несет конечную ответственность и ответственность за достижение фирмой

цели МСК1

Несет ответственность за оценку СУК и вывод о том, достигает ли СУК своих

целей (п.53-54)

2. Операционная ответственность за СУК

Несет ответственность за разработку, внедрение и функционирование СУК

12.

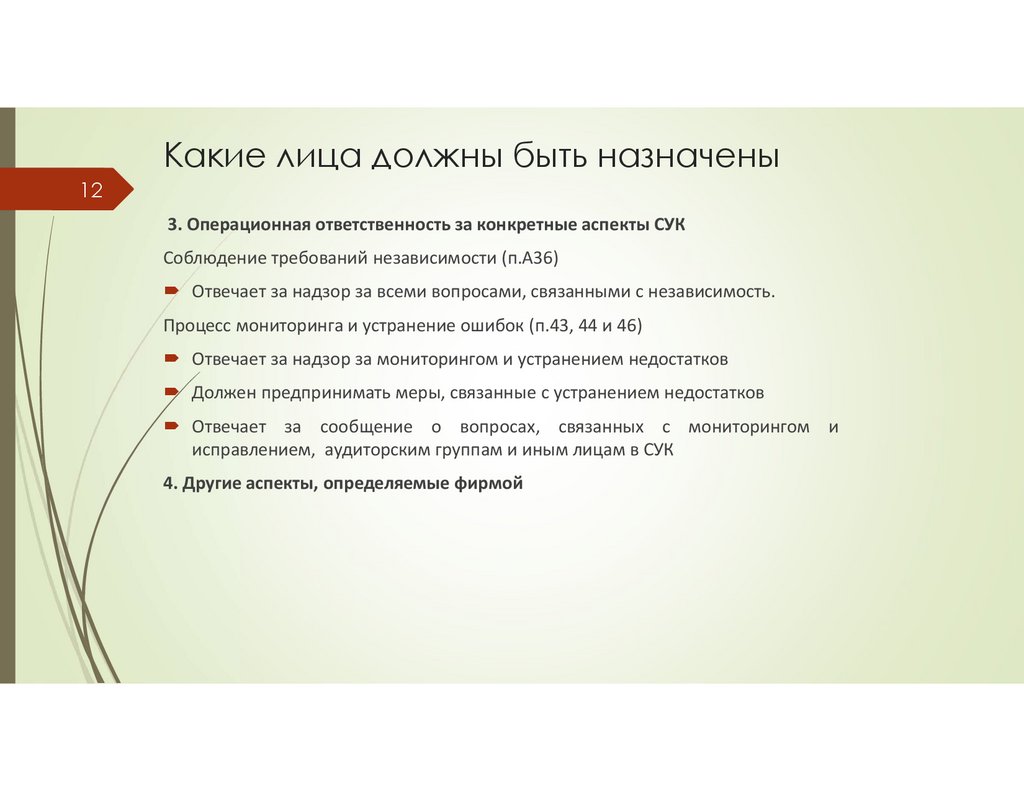

Какие лица должны быть назначены12

3. Операционная ответственность за конкретные аспекты СУК

Соблюдение требований независимости (п.А36)

Отвечает за надзор за всеми вопросами, связанными с независимость.

Процесс мониторинга и устранение ошибок (п.43, 44 и 46)

Отвечает за надзор за мониторингом и устранением недостатков

Должен предпринимать меры, связанные с устранением недостатков

Отвечает за сообщение о вопросах, связанных с мониторингом и

исправлением, аудиторским группам и иным лицам в СУК

4. Другие аспекты, определяемые фирмой

13.

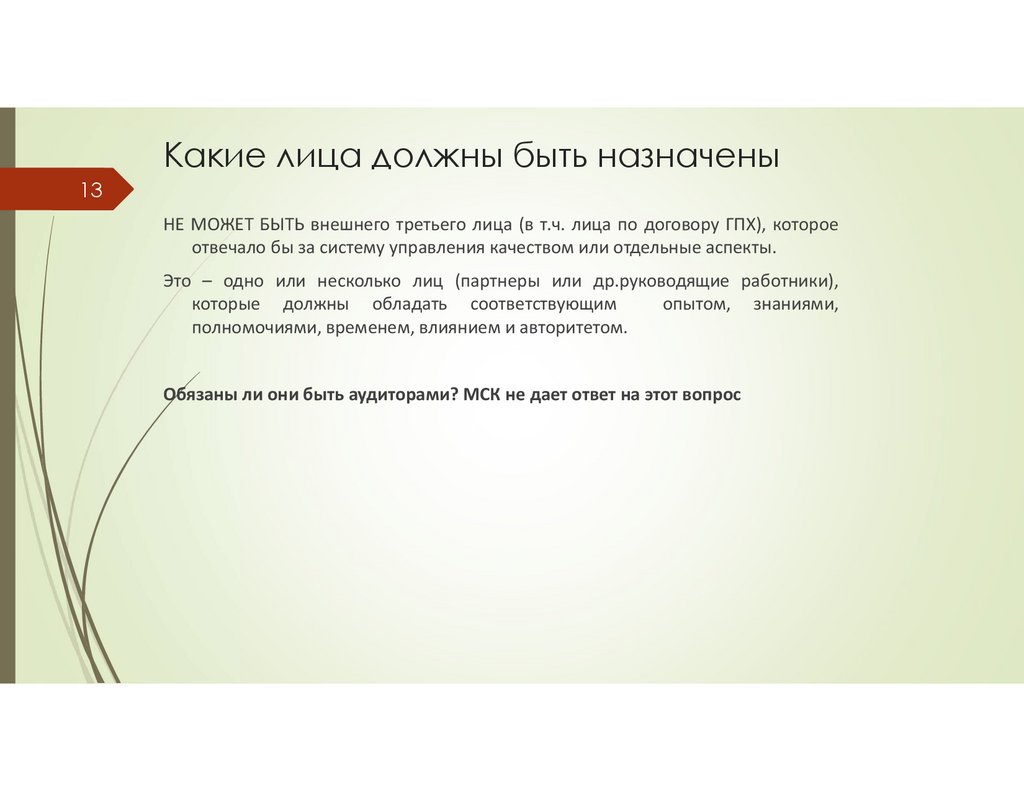

Какие лица должны быть назначены13

НЕ МОЖЕТ БЫТЬ внешнего третьего лица (в т.ч. лица по договору ГПХ), которое

отвечало бы за систему управления качеством или отдельные аспекты.

Это – одно или несколько лиц (партнеры или др.руководящие работники),

которые должны обладать соответствующим

опытом, знаниями,

полномочиями, временем, влиянием и авторитетом.

Обязаны ли они быть аудиторами? МСК не дает ответ на этот вопрос

14.

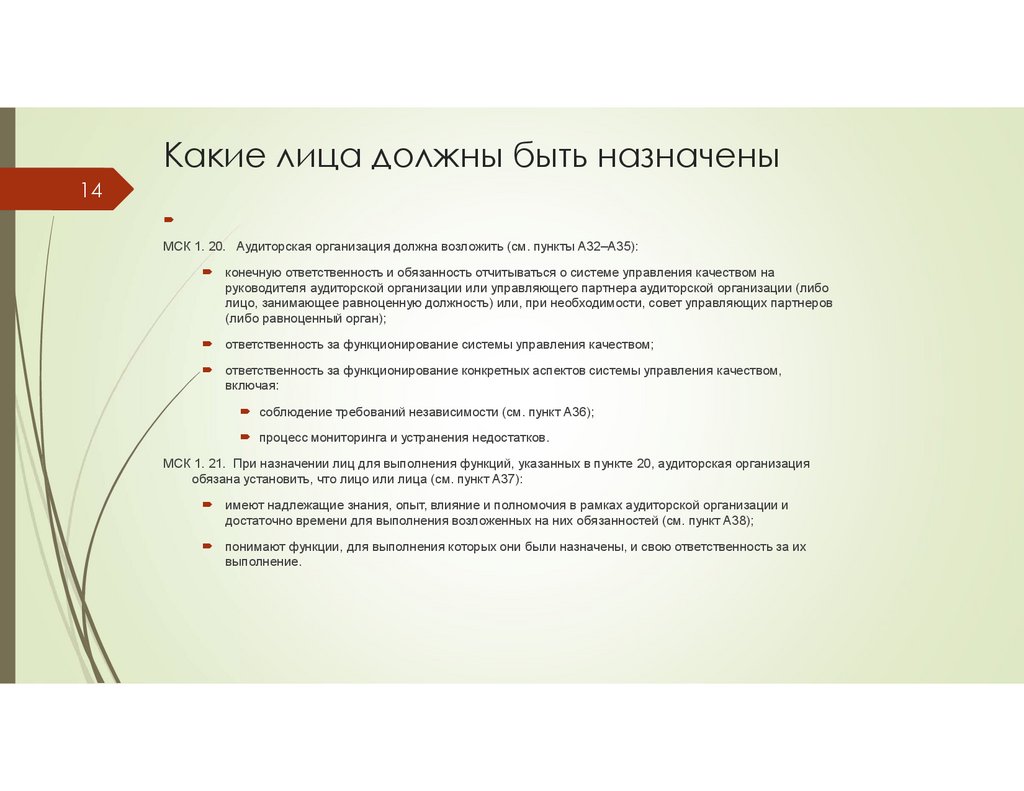

Какие лица должны быть назначены14

МСК 1. 20. Аудиторская организация должна возложить (см. пункты A32–A35):

конечную ответственность и обязанность отчитываться о системе управления качеством на

руководителя аудиторской организации или управляющего партнера аудиторской организации (либо

лицо, занимающее равноценную должность) или, при необходимости, совет управляющих партнеров

(либо равноценный орган);

ответственность за функционирование системы управления качеством;

ответственность за функционирование конкретных аспектов системы управления качеством,

включая:

соблюдение требований независимости (см. пункт A36);

процесс мониторинга и устранения недостатков.

МСК 1. 21. При назначении лиц для выполнения функций, указанных в пункте 20, аудиторская организация

обязана установить, что лицо или лица (см. пункт A37):

имеют надлежащие знания, опыт, влияние и полномочия в рамках аудиторской организации и

достаточно времени для выполнения возложенных на них обязанностей (см. пункт A38);

понимают функции, для выполнения которых они были назначены, и свою ответственность за их

выполнение.

15.

Какие лица должны быть назначены15

МСК 1. A37. Законы, нормативные акты или профессиональные

стандарты могут устанавливать дополнительные требования к лицу,

на которое возложена ответственность за вопрос или вопросы,

указанные в пункте 20, например требования, касающиеся

профессиональных лицензий, профессиональной подготовки или

постоянного повышения профессиональной квалификации.

МСК 1. A38. Надлежащие знания и опыт лица или лиц, на которых

возложена ответственность за функционирование системы управления

качеством, как правило, включают понимание стратегических

решений и действий аудиторской организации, а также опыт в

операционной деятельности аудиторской организации.

16.

16Что нужно сделать до 15.12.2022

Необходимо назначить лицо, которое несет конечную ответственность за

систему управления качеством (как правило – генеральный директор);

Необходимо назначить лицо, которое несет операционную ответственность

(директор по методологии, директор по качеству. Могут быть назначены

отдельные лица за отдельные компоненты СУК, например, за независимость.

В малых АО может быть одно и то же лицо).

17.

17Компоненты системы

управления качеством (МСК 1)

18.

18МСК 1

МСКК

• процесс оценки рисков в

аудиторской организации;

• управление и высшее

руководство;

• соответствующие этические

требования;

• принятие решения о начале и

(или) продолжении работы с

клиентом либо работы по

определенному заданию;

• выполнение задания;

• ресурсы;

• информационная система и

информационное

взаимодействие;

• процесс мониторинга и

устранения недостатков.

(a) ответственность руководства

за качество в самой аудиторской

организации;

(b) соответствующие этические

требования;

(c) принятие и продолжение

отношений с клиентами,

принятие и выполнение

конкретных заданий;

(d) кадровые ресурсы;

(e) выполнение задания;

(f) мониторинг.

19.

Компонент19

Отношение к

СУК

Процесс

Процесс оценки рисков

в АО

Процесс,

установленный в АО

как часть СУК

Процесс, которого должна придерживаться

фирма при внедрении риск-ориентированного

подхода к менеджменту качества;

Состоит из постановки целей в области

качества, выявления и оценки рисков для

достижения целей в области качества, а также

разработки и реализации ответных мер по

устранению оцененных рсисков для качества.

Управление и высшее

руководство

Устанавливает среду, в

которой работает СУК

Культура фирмы, ответственность и

подотчетность руководства, организационная

структура фирмы, распределение ролей и

обязанностей, а также планирование и

распределение ресурсов

20.

20Компонент

Отношение к

СУК

Процесс

Соответствующие

этические требования

Отдельная тема,

важная для

выполнения задания

Выполнение соответствующих этических

требований фирмой и ее персоналом, а также

выполнение соответствующих этических

требований со стороны других лиц, не

относящихся к фирме (в той степени, в которой

они к ним применимы)

Принятие и

продолжение работы с

клиентом или задания

Отдельная тема,

важная для

выполнения задания

Профессиональное суждение и выводы о том,

следует ли принимать или продолжать

отношения с клиентом или конкретное

задание

Выполнение задания

Отдельная тема,

важная для

выполнения задания

Действия формы по продвижению качества и

поддержка последовательного качественного

выполнения заданий, в том числе посредством

руководства, надзора и нанализа,

консультаций и разногласий во мнениях.

Как фирма поддерживает аудиторское группы

в выработке профессионального суждения и,

когда это применимо к характеру и

обстоятельствам задания, проявлении

профессионального скептицизма

21.

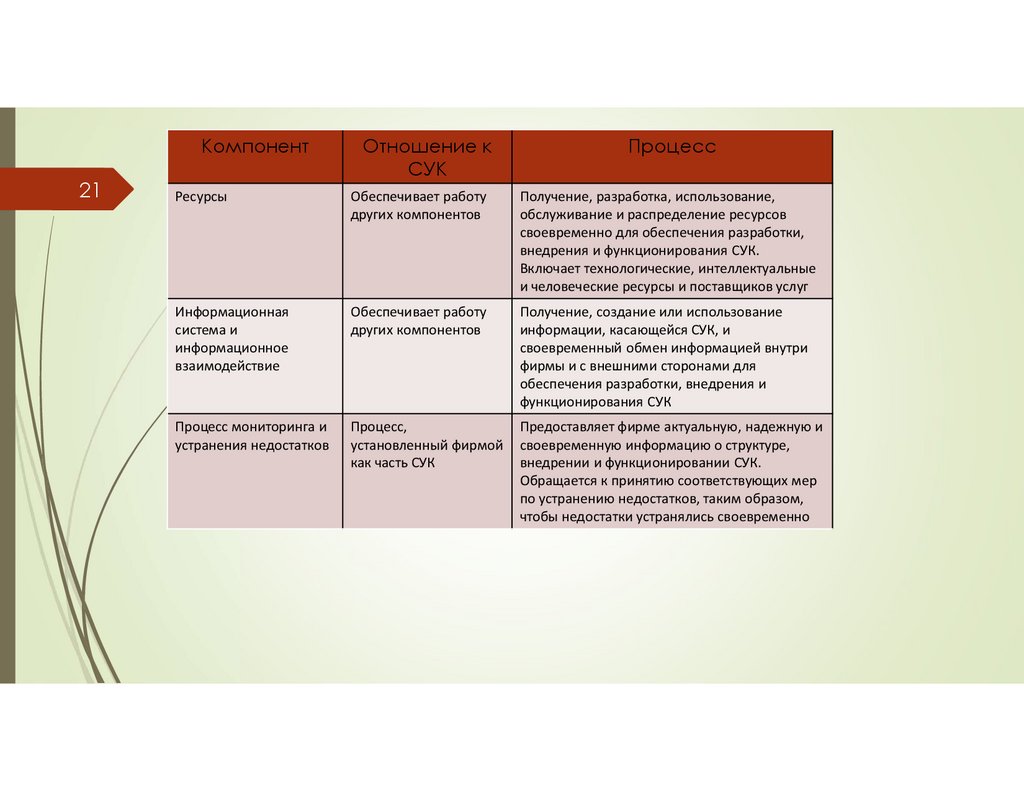

Компонент21

Отношение к

СУК

Процесс

Ресурсы

Обеспечивает работу

других компонентов

Получение, разработка, использование,

обслуживание и распределение ресурсов

своевременно для обеспечения разработки,

внедрения и функционирования СУК.

Включает технологические, интеллектуальные

и человеческие ресурсы и поставщиков услуг

Информационная

система и

информационное

взаимодействие

Обеспечивает работу

других компонентов

Получение, создание или использование

информации, касающейся СУК, и

своевременный обмен информацией внутри

фирмы и с внешними сторонами для

обеспечения разработки, внедрения и

функционирования СУК

Процесс мониторинга и

устранения недостатков

Процесс,

установленный фирмой

как часть СУК

Предоставляет фирме актуальную, надежную и

своевременную информацию о структуре,

внедрении и функционировании СУК.

Обращается к принятию соответствующих мер

по устранению недостатков, таким образом,

чтобы недостатки устранялись своевременно

22.

22Что еще должна включать сук

Распределение обязанностей, связанных с СУК

Конкретные ответные меры, которые АО должна разработать и

реализовать

Обстоятельства, когда АО принадлежит к сети и использует сетевые

требования или сетевые услуги в своей СУК (ответственность за

качество внутри самой организации, безотносительно того,

состоит организация в сети или нет)

Ежегодная оценка СУК руководством и оценки эффективности

руководства

Документация

23.

23Профессиональное суждение

При разработке политики или процедур проверки выполненных заданий

АО использует профессиональное суждение при определении:

Характеристик заданий, которые могут побудить к отбору заданий для

проверки;

Характеристик партнеров по проекту, которые могут побудить к отбору

партнеров по проекту для выборочной проверки

Циклической основы для выбора партнеров по проекту

24.

24Профессиональное суждение

При оценке того, является ли обнаруженное замечание недостатком СУК,

АО применяет профессиональное суждение с учетом следующих

факторов:

Риски качества, с которыми связано замечание;

Характер замечания;

Степень его распространенности;

Как были разработаны и выполнены действия по мониторингу.

25.

25масштабируемость

МСК 1. 10 При

организация

применении

риск-ориентированного

подхода

обязана принимать во внимание следующее:

аудиторская

характер и обстоятельства аудиторской организации;

характер и обстоятельства заданий, выполняемых аудиторской организацией.

Следовательно, организация системы управления качеством в аудиторской организации, в

частности уровень сложности и формализации системы, будет варьироваться. Например,

аудиторской организации, которая выполняет задания различных видов для самых разных

организаций, включая аудит финансовой отчетности организаций, ценные бумаги которых

допущены к организованным торгам, с большой вероятностью потребуется более сложная и

формализованная система управления качеством и подтверждающая документация, чем

аудиторской организации, которая выполняет только обзорные проверки финансовой

отчетности или задания по компиляции финансовой информации.

26.

26Масштабируемость – разные требования

для разных организаций

Цели в области качества основаны на результатах. АО определяет, как достичь

целей в области качества.

Риски, связанные с качеством, адаптированы к конкретной АО. При выявлении

и оценке рисков для качества АО фокусируется на понимании условий,

событий, обстоятельств, действий (бездействия), которые относятся к характеру

и обстоятельствам АО и ее обязательств.

МСК 1 содержит ограниченное количество обязательных конкретных ответных

мер. Предполагается, что АО разработает и реализует собственные меры

реагирования на риски, связанные с качеством.

Требования к процессу мониторинга и устранения недостатков устанавливают,

что АО ожидает иметь в распоряжении для решения проблем мониторинга и

устранения недостатков. То, как АО реализует этот процесс, зависит от ее

обстоятельств.

27.

27компонент 1

Процесс оценки рисков

в аудиторской организации

28.

Процесс оценки рисков28

1) Установить цели в области обеспечения качества;

2) выявить и оценить риски качества;

3) Разработать и реализовать ответные меры

(мероприятия) на риски качества;

4) Идентифицировать информацию, указывающую на

необходимость добавления или изменения целей в

области качества, рисков или ответных мер (то

есть, процесс должен быть непрерывным. Любая

новая информация модет изменить пп.1-3)

29.

29ЦЕЛИ

Цель АО

Разработка,

внедрение и

поддержание

функционирования

СУК

Цель СУК

Представить АО разумную уверенность в том, что:

АО и ее персонал исполняют свои обязанности и выполняют задания в

соответствии с профессиональными стандартами и применимыми

законодательными и нормативными требованиями;

Заключения и отчеты о выполнении задания соответствуют

обстоятельствам

24. Аудиторская организация обязана установить цели в области обеспечения

качества, указанные в настоящем МСК, а также любые дополнительные цели,

связанные с качеством, которые аудиторская организация считает необходимыми для

достижения целей, относящихся к системе управления качеством

54. На основании оценки лицо или лица, на которых возложена конечная

ответственность и обязанность отчитываться о системе управления качеством,

обязаны от имени аудиторской организации сделать один из следующих выводов:

система управления качеством обеспечивает аудиторской организации разумную

уверенность в том, что цели системы управления качеством;

кроме вопросов, связанных с выявленными недостатками, которые оказывают

значительное, но не всеобъемлющее влияние на разработку, внедрение и

функционирование системы управления качеством, система управления

качеством обеспечивает аудиторской организации разумную уверенность в том,

что цели системы управления качеством выполняются, или система управления

качеством не обеспечивает аудиторской организации разумную уверенность в

том, что цели системы управления качеством выполняются

30.

Цели - Управление и высшее руководство30

Аудиторская организация обязана установить следующие цели в области обеспечения

качества, которые касаются управления и высшего руководства аудиторской организации,

создающих среду, которая поддерживает систему управления качеством:

аудиторская организация демонстрирует приверженность качеству посредством

создания корпоративной культуры, принятой на всех уровнях аудиторской

организации, признающей и подтверждающей (см. пункты A55–A56):

роль аудиторской организации в служении общественным интересам за счет

выполнения заданий на стабильно высоком уровне качества;

важность профессиональных ценностей, этики и отношений;

ответственность всего персонала за качество выполнения заданий или

проведения мероприятий в рамках системы управления качеством, а также за

соответствие нормам ожидаемого поведения;

важность аспектов качества при принятии стратегических решений и действий,

включая определение финансовых и операционных приоритетов аудиторской

организации;

31.

цели - Управление и высшее руководство31

высшее руководство несет ответственность и отчитывается о качестве выполнения

работы (см. пункт A57);

высшее руководство демонстрирует приверженность качеству своими действиями и

личным примером (см. пункт A58);

надлежащие организационная структура и распределение функций, обязанностей

и полномочий способствуют разработке, внедрению и обеспечению

функционирования системы управления качеством в аудиторской организации (см.

пункты A32, A33, A35, A59);

планирование потребностей в ресурсах, в том числе финансовых, а также

получение, распределение или выделение ресурсов осуществляется в порядке,

который соответствует приверженности аудиторской организации качеству (см. пункты

A60–A61).

32.

цели - этические требования32

МСК 1. 29. Аудиторская организация должна установить такие цели в области обеспечения

качества, касающиеся выполнения обязанностей согласно соответствующим этическим

требованиям, в том числе требованиям независимости (см. пункты A62–A64, A66), которые

удовлетворяют тому, что:

аудиторская организация и ее персонал:

понимают соответствующие этические требования, которые распространяются на

аудиторскую организацию и выполняемые ею задания (см. пункты A22, A24);

выполняют свои обязанности в отношении соответствующих этических

требований, которые распространяются на аудиторскую организацию и

выполняемые ею задания;

прочие субъекты, включая сеть, организации, входящие в сеть, а также лица,

работающие в сети или организациях, входящих в сеть, или поставщики услуг, на

которых распространяются те соответствующие этические требования, которые

распространяются на саму аудиторскую организацию и выполняемые ею задания:

понимают соответствующие этические требования, применимые к ним (см. пункты

A22, A24, A65); выполняют

свои обязанности в отношении соответствующих

этических требований, применимых к ним.

33.

цели - Принятие и продолжение отношений с33

клиентами

МСК 1. 30. Аудиторская организация обязана установить следующие цели в области

обеспечения качества, которые касаются процедуры принятия решения о начале и (или)

продолжении работы с клиентом либо работы по определенному заданию:

суждения, применяемые аудиторской организацией в отношении принятия решения о

начале и (или) продолжении работы с клиентом либо работы по определенному

заданию, носят надлежащий характер на основании того, что:

полученная информация в отношении характера и обстоятельств задания, а

также честность и этические ценности клиента (включая руководство и, если

применимо, лиц, отвечающих за корпоративное управление) достаточны для

подтверждения таких суждений (см. пункты A67–A71);

аудиторская организация способна выполнить задание в соответствии с

профессиональными стандартами и применимыми требованиями законов и

нормативных актов (см. пункт A72);

финансовые и операционные приоритеты аудиторской организации не приводят к

применению ненадлежащих суждений относительно принятия решения о начале и

(или) продолжении работы с клиентом либо работы по определенному заданию (см.

пункты A73–A74).

34.

цели – выполнение задания (1)34

МСК 1. 31. Аудиторская организация обязана установить следующие цели, которые касаются

обеспечения высокого уровня качества выполнения заданий:

рабочие группы понимают и выполняют свои обязанности в связи с заданиями,

включая, если применимо, общую ответственность руководителей задания за

управление качеством и обеспечение качества в рамках задания, а также

обеспечивается их достаточное и надлежащее участие на протяжении всего задания

(см. пункт A75);

характер, сроки и объем осуществляемого руководства и надзора в отношении рабочих

групп и проверки выполненной ими работы являются надлежащими с учетом характера

и обстоятельств заданий и ресурсов, которые выделены или будут выделены рабочим

группам, а также в отношении работы, выполняемой менее опытными членами

рабочей группы, осуществляются руководство, надзор и проверка со стороны более

опытных членов рабочей группы (см. пункты A76–A77);

рабочие группы применяют надлежащее профессиональное суждение и, если

применимо к конкретному виду задания, проявляют профессиональный скептицизм

(см. пункт A78);

35.

цели – выполнение задания (2)35

проводятся консультации по трудным или спорным вопросам, и реализуются

согласованные выводы (см. пункты A79–A81);

расхождения во мнениях среди членов рабочей группы или между этой группой и

лицом, осуществляющим проверку качества выполнения задания, или лицами,

действующими в рамках системы управления качеством в аудиторской организации,

доводятся до сведения аудиторской организации и урегулируются (см. пункт A82);

осуществляется своевременный сбор документации по заданию после даты

заключения по результатам задания и ее надлежащее ведение и хранение для

обеспечения потребностей аудиторской организации и соблюдения законов,

нормативных актов, соответствующих этических требований или профессиональных

стандартов (см. пункты A83–A85).

36.

цели – ресурсы (1)36

МСК 1. 32. Аудиторская организация обязана установить следующие цели в области

обеспечения качества, которые касаются надлежащего своевременного получения,

улучшения, использования, поддержания, распределения и направления ресурсов и

позволяют разработать, внедрить и обеспечить функционирование системы управления

качеством (см. пункты A86–A87):

кадровые ресурсы

осуществляются наем, развитие и удержание персонала, который обладает

профессиональной компетентностью и способностями (см. пункты A88–A90):

для выполнения заданий со стабильно высоким уровнем качества, в том числе

обладает знаниями или опытом, необходимыми для заданий, выполняемых

аудиторской организацией, или выполнения действий или исполнения

обязанностей в отношении функционирования системы управления качеством в

аудиторской организации;

персонал демонстрирует приверженность качеству своими действиями и личным

примером, развивает и поддерживает на должном уровне свою компетентность для

выполнения своих функций и привлекается к ответственности либо получает

признание посредством оценки результатов работы, вознаграждений, повышения в

должности и других стимулов, полученных своевременно (см. пункты A91–A93);

37.

цели – ресурсы - пример37

Цель: фирма осуществляет наем, развитие и удержание персонала, который обладает

компетенцией и способностями для псоледовательного выполнения качественныз заданий,

включая знания и опыт, относящийся ко всем заданиям, которые выполняет фирма

Подцели:

Отдел аудита: фирма осуществляет наем, развитие и удержание персонала, который обладает

компетенцией и способностями для последовательного проведения качественного аудита,

включая знания или опыт, относящиеся к аудиту и отраслям, для которых фирма проводит

аудит

Налоговый отдел: фирма осуществляет наем, развитие и удержание персонала, который

обладает компетенцией и способностями для постоянного выполнения согласованных

процедур, включая знания или опыт, относящиеся к согласованным процедурам

Отдел по оказанию бухгалтерских услуг: фирма осуществляет наем, развитие и удержание

персонала, который обладает компетенцией и способностями для последовательного

выполнения качественного составления отчетности клиента, включая знания или опыт,

относящийся к составлению отчетности

38.

цели – ресурсы (3)38

интеллектуальные ресурсы

для обеспечения функционирования системы управления качеством в аудиторской

организации или выполнения заданий на стабильно высоком уровне качества

привлекаются или создаются, внедряются, поддерживаются и используются

надлежащие интеллектуальные ресурсы, и такие интеллектуальные ресурсы

соответствуют профессиональным стандартам и, в соответствующих случаях,

применимым требованиям законов и нормативных актов (см. пункты A102–A104);

поставщики услуг

кадровые, технологические или интеллектуальные ресурсы от поставщиков услуг

являются надлежащими для использования в системе управления качеством

аудиторской организации и при выполнении заданий с учетом целей в области

обеспечения качества, которые указаны в пунктах 32(d), (e), (f) и (g) (см. пункты A105–

A108).

39.

цели – ресурсы (3)39

интеллектуальные ресурсы

для обеспечения функционирования системы управления качеством в аудиторской

организации или выполнения заданий на стабильно высоком уровне качества

привлекаются или создаются, внедряются, поддерживаются и используются

надлежащие интеллектуальные ресурсы, и такие интеллектуальные ресурсы

соответствуют профессиональным стандартам и, в соответствующих случаях,

применимым требованиям законов и нормативных актов (см. пункты A102–A104);

поставщики услуг

кадровые, технологические или интеллектуальные ресурсы от поставщиков услуг

являются надлежащими для использования в системе управления качеством

аудиторской организации и при выполнении заданий с учетом целей в области

обеспечения качества, которые указаны в пунктах 32(d), (e), (f) и (g) (см. пункты A105–

A108).

40.

цели – информационная система (1)40

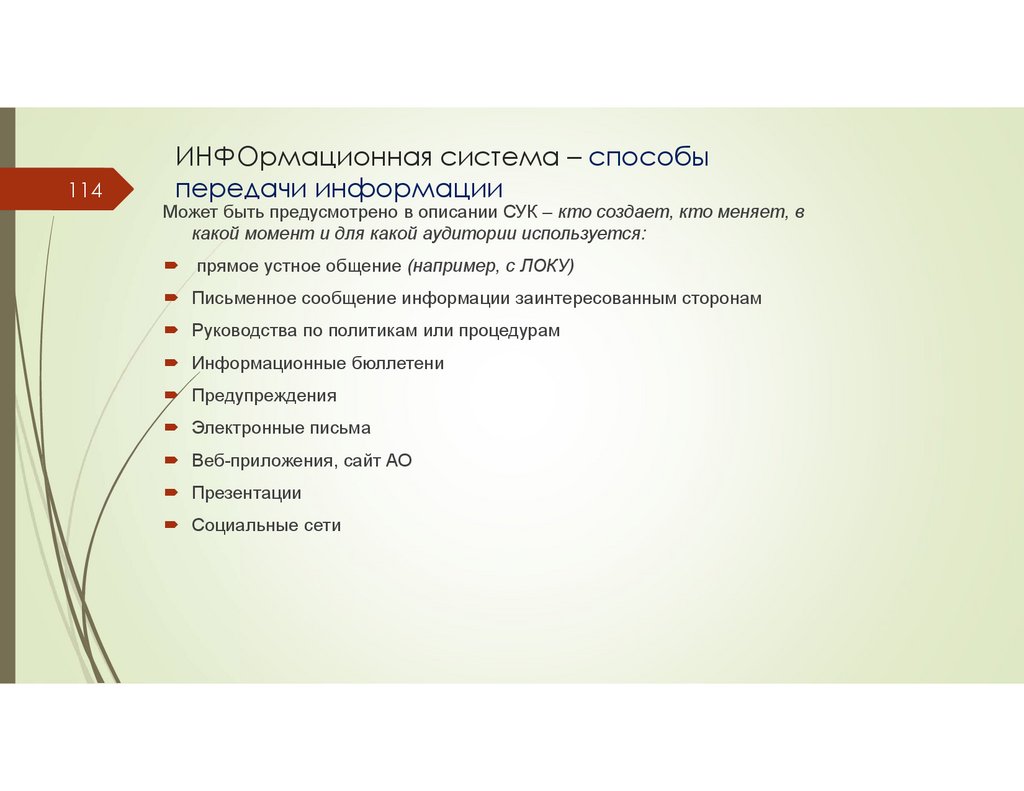

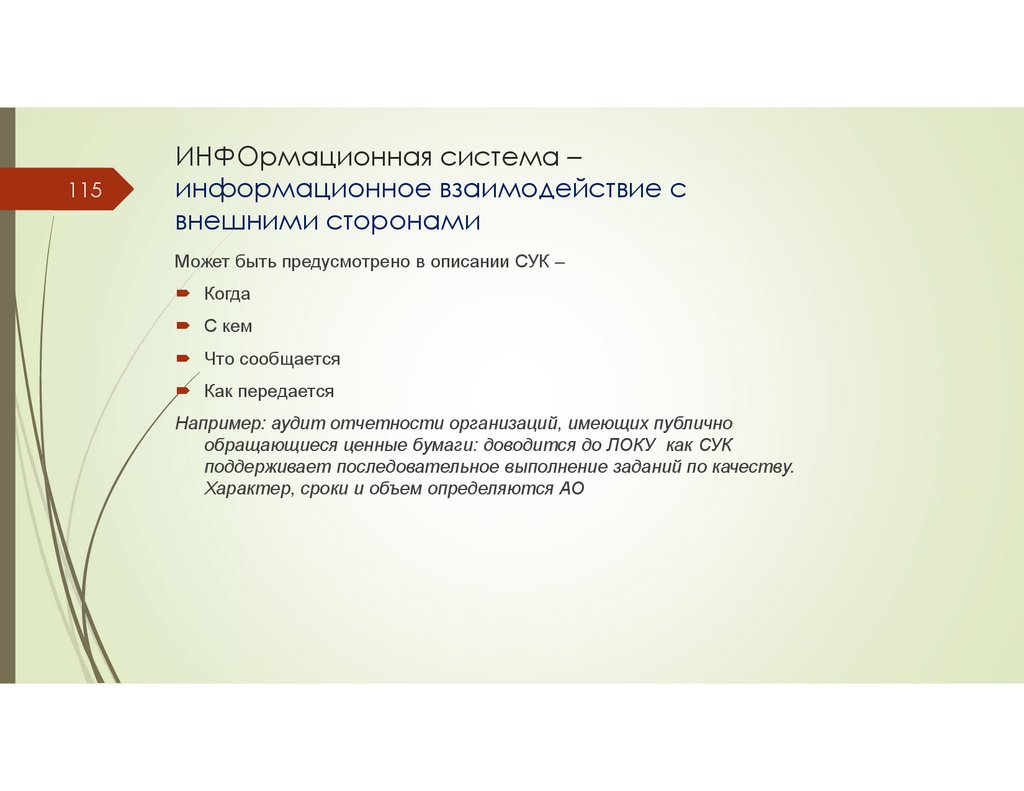

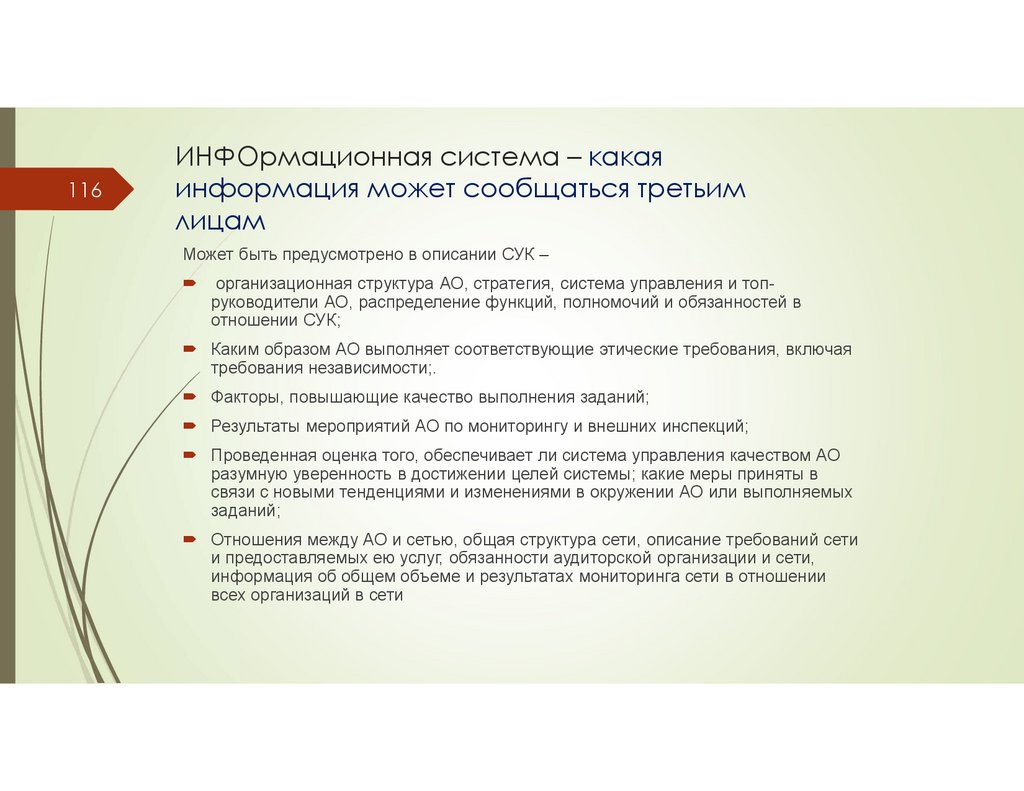

33. Аудиторская организация обязана установить следующие цели в области обеспечения

качества, которые касаются получения, формирования или использования информации

относительно системы управления качеством и доведения этой информации до сторон

внутри аудиторской организации и внешних сторон на своевременной основе для

разработки, внедрения и обеспечения функционирования системы управления качеством

(см. пункт A109):

информационная система выявляет, собирает, обрабатывает и сохраняет уместную и

надежную информацию, которая поддерживает систему управления качеством.

Информация может поступать как из внутренних, так и из внешних источников (см.

пункты A110–A111);

культура аудиторской организации способствует признанию и укреплению

ответственности персонала за обмен информацией с аудиторской организацией и

между сотрудниками (см. пункт A112);

41.

цели – информационная система (2)41

обмен уместной и надежной информацией осуществляется в рамках всей аудиторской

организации и с рабочими группами, в том числе (см. пункт A112):

информация предоставляется персоналу и рабочим группам, при этом ее

характер, сроки и объем позволяют персоналу понять и выполнить свои

обязанности, относящиеся к действиям в рамках системы управления качеством

или в рамках заданий;

при осуществлении действий в рамках системы управления качеством или в

рамках заданий персонал и рабочие группы предоставляют информацию

аудиторской организации;

уместная и надежная информация предоставляется внешним сторонам, в том числе:

информация предоставляется аудиторской организацией в адрес сети, в которую

она входит, или лицам в пределах сети либо поставщикам услуг, при их наличии,

что позволяет сети или поставщикам услуг выполнять свои обязанности,

относящиеся к требованиям или услугам сети либо к ресурсам, которые они

обеспечивают (см. пункт A113);

информация предоставляется внешним сторонам в тех случаях, когда это

требуется законами, нормативными актами или профессиональными

стандартами, или для облегчения понимания внешними сторонами системы

управления качеством (см. пункты A114–A115).

42.

цели42

Для процесса оценки рисков и для процесса мониторинга нет целей

качества – это процессы

Цели являются исчерпывающими, но цель качества может оказаться

неуместной (например, если АО не сетевая, то цели качества по отношению

к сети неуместны). Прямое переписывание пунктов 28-33 МСК не всегда

даст необходимый эффект

Достижение целей в области качества дает АО разумную уверенность в

том, что цели СУК достигнуты

43.

риски43

Ответить на вопрос – что может пойти не так в достижении целей в области качества.

Риск является риском качества, если ОДНОВРЕМЕННО ?

Риск должен иметь разумную вероятность возникновения

Риск имеет разумную вероятность индивидуально или в сочетании с другими рисками

повлиять на достижение одной или более целей качества:

o

каким образом?

o

Как часто?

o

Когда?

o

Как долго?

Например – риск пандемии в 2019 не был риском качества, так как не было разумной

вероятности возникновения

44.

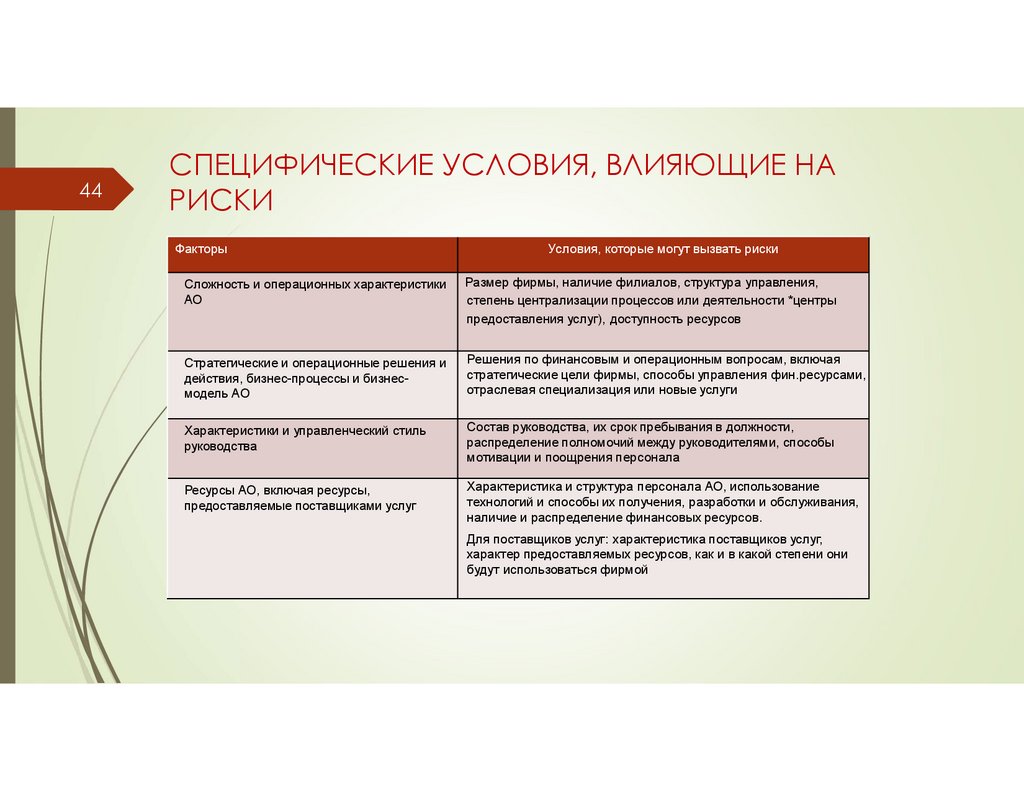

44СПЕЦИФИЧЕСКИЕ УСЛОВИЯ, ВЛИЯЮЩИЕ НА

РИСКИ

Факторы

Условия, которые могут вызвать риски

Сложность и операционных характеристики

АО

Размер фирмы, наличие филиалов, структура управления,

степень централизации процессов или деятельности *центры

предоставления услуг), доступность ресурсов

Стратегические и операционные решения и

действия, бизнес-процессы и бизнесмодель АО

Решения по финансовым и операционным вопросам, включая

стратегические цели фирмы, способы управления фин.ресурсами,

отраслевая специализация или новые услуги

Характеристики и управленческий стиль

руководства

Состав руководства, их срок пребывания в должности,

распределение полномочий между руководителями, способы

мотивации и поощрения персонала

Ресурсы АО, включая ресурсы,

предоставляемые поставщиками услуг

Характеристика и структура персонала АО, использование

технологий и способы их получения, разработки и обслуживания,

наличие и распределение финансовых ресурсов.

Для поставщиков услуг: характеристика поставщиков услуг,

характер предоставляемых ресурсов, как и в какой степени они

будут использоваться фирмой

45.

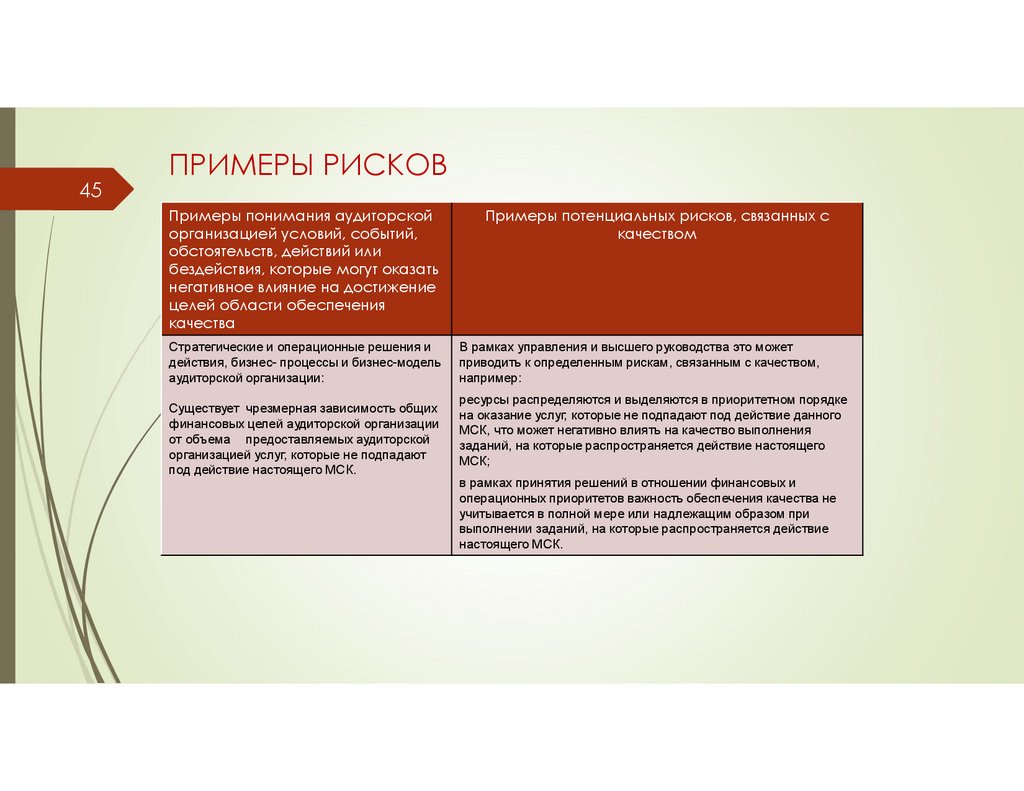

45ПРИМЕРЫ РИСКОВ

Примеры понимания аудиторской

организацией условий, событий,

обстоятельств, действий или

бездействия, которые могут оказать

негативное влияние на достижение

целей области обеспечения

качества

Стратегические и операционные решения и

действия, бизнес- процессы и бизнес-модель

аудиторской организации:

Существует чрезмерная зависимость общих

финансовых целей аудиторской организации

от объема предоставляемых аудиторской

организацией услуг, которые не подпадают

под действие настоящего МСК.

Примеры потенциальных рисков, связанных с

качеством

В рамках управления и высшего руководства это может

приводить к определенным рискам, связанным с качеством,

например:

ресурсы распределяются и выделяются в приоритетном порядке

на оказание услуг, которые не подпадают под действие данного

МСК, что может негативно влиять на качество выполнения

заданий, на которые распространяется действие настоящего

МСК;

в рамках принятия решений в отношении финансовых и

операционных приоритетов важность обеспечения качества не

учитывается в полной мере или надлежащим образом при

выполнении заданий, на которые распространяется действие

настоящего МСК.

46.

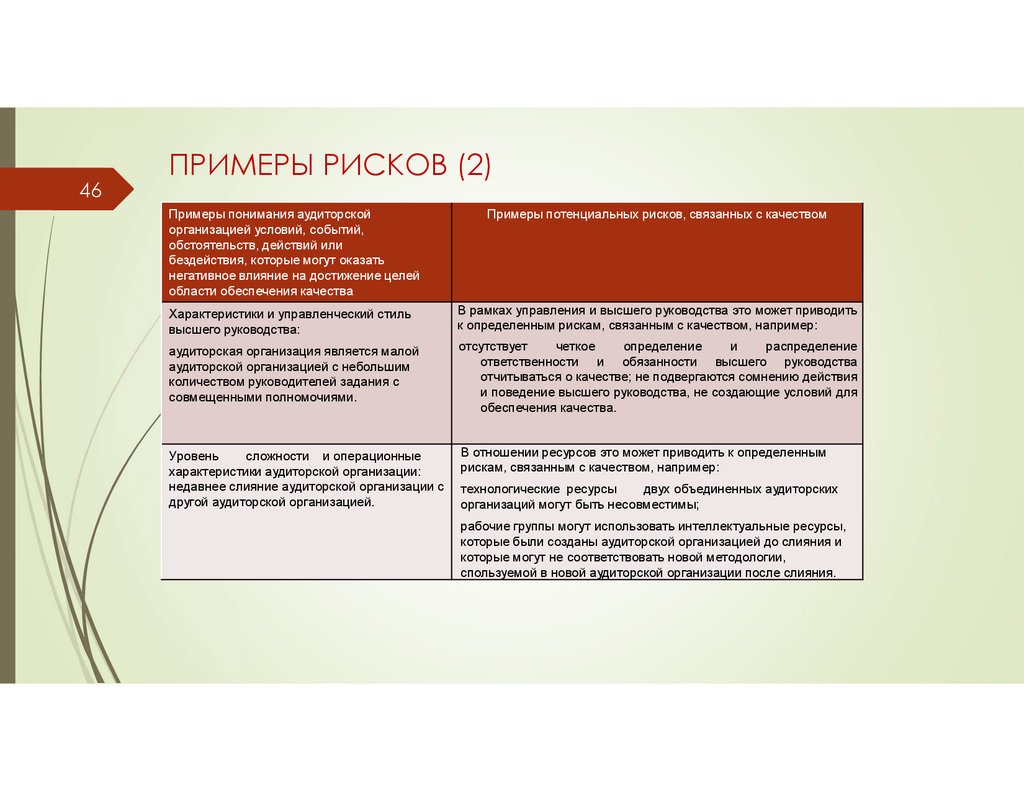

46ПРИМЕРЫ РИСКОВ (2)

Примеры понимания аудиторской

организацией условий, событий,

обстоятельств, действий или

бездействия, которые могут оказать

негативное влияние на достижение целей

области обеспечения качества

Примеры потенциальных рисков, связанных с качеством

Характеристики и управленческий стиль

высшего руководства:

В рамках управления и высшего руководства это может приводить

к определенным рискам, связанным с качеством, например:

аудиторская организация является малой

аудиторской организацией с небольшим

количеством руководителей задания с

совмещенными полномочиями.

отсутствует

четкое

определение

и

распределение

ответственности и обязанности высшего руководства

отчитываться о качестве; не подвергаются сомнению действия

и поведение высшего руководства, не создающие условий для

обеспечения качества.

Уровень

сложности и операционные

характеристики аудиторской организации:

недавнее слияние аудиторской организации с

другой аудиторской организацией.

В отношении ресурсов это может приводить к определенным

рискам, связанным с качеством, например:

технологические ресурсы

двух объединенных аудиторских

организаций могут быть несовместимы;

рабочие группы могут использовать интеллектуальные ресурсы,

которые были созданы аудиторской организацией до слияния и

которые могут не соответствовать новой методологии,

спользуемой в новой аудиторской организации после слияния.

47.

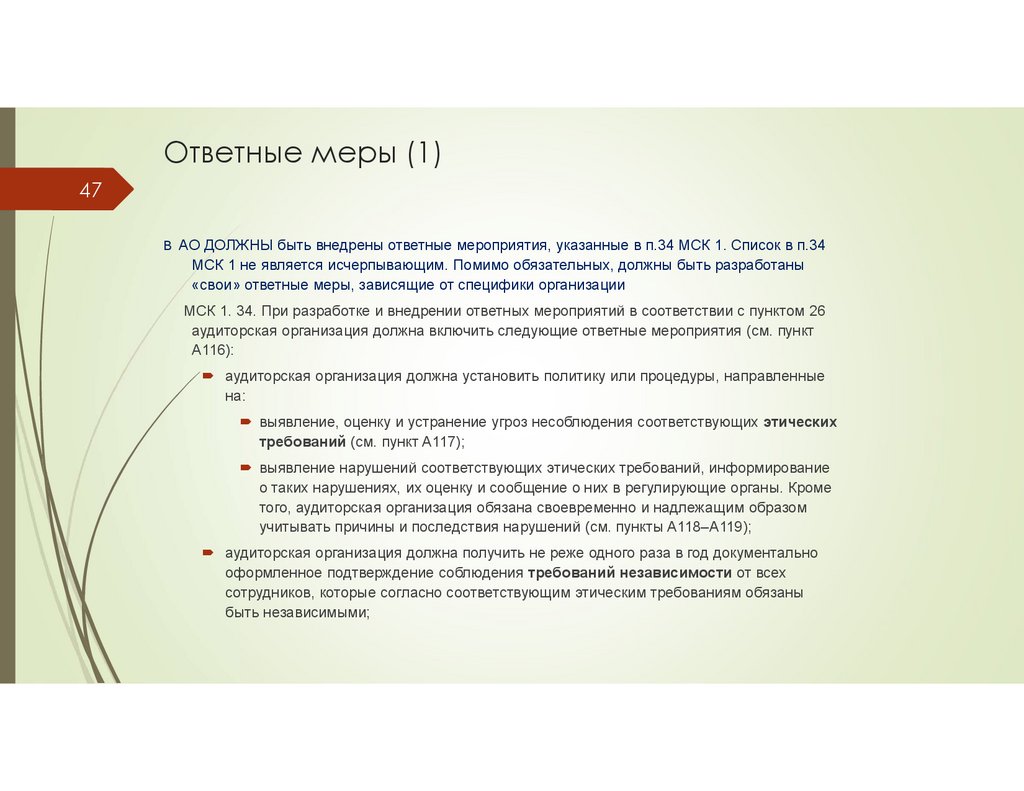

Ответные меры (1)47

В АО ДОЛЖНЫ быть внедрены ответные мероприятия, указанные в п.34 МСК 1. Список в п.34

МСК 1 не является исчерпывающим. Помимо обязательных, должны быть разработаны

«свои» ответные меры, зависящие от специфики организации

МСК 1. 34. При разработке и внедрении ответных мероприятий в соответствии с пунктом 26

аудиторская организация должна включить следующие ответные мероприятия (см. пункт

A116):

аудиторская организация должна установить политику или процедуры, направленные

на:

выявление, оценку и устранение угроз несоблюдения соответствующих этических

требований (см. пункт A117);

выявление нарушений соответствующих этических требований, информирование

о таких нарушениях, их оценку и сообщение о них в регулирующие органы. Кроме

того, аудиторская организация обязана своевременно и надлежащим образом

учитывать причины и последствия нарушений (см. пункты A118–A119);

аудиторская организация должна получить не реже одного раза в год документально

оформленное подтверждение соблюдения требований независимости от всех

сотрудников, которые согласно соответствующим этическим требованиям обязаны

быть независимыми;

48.

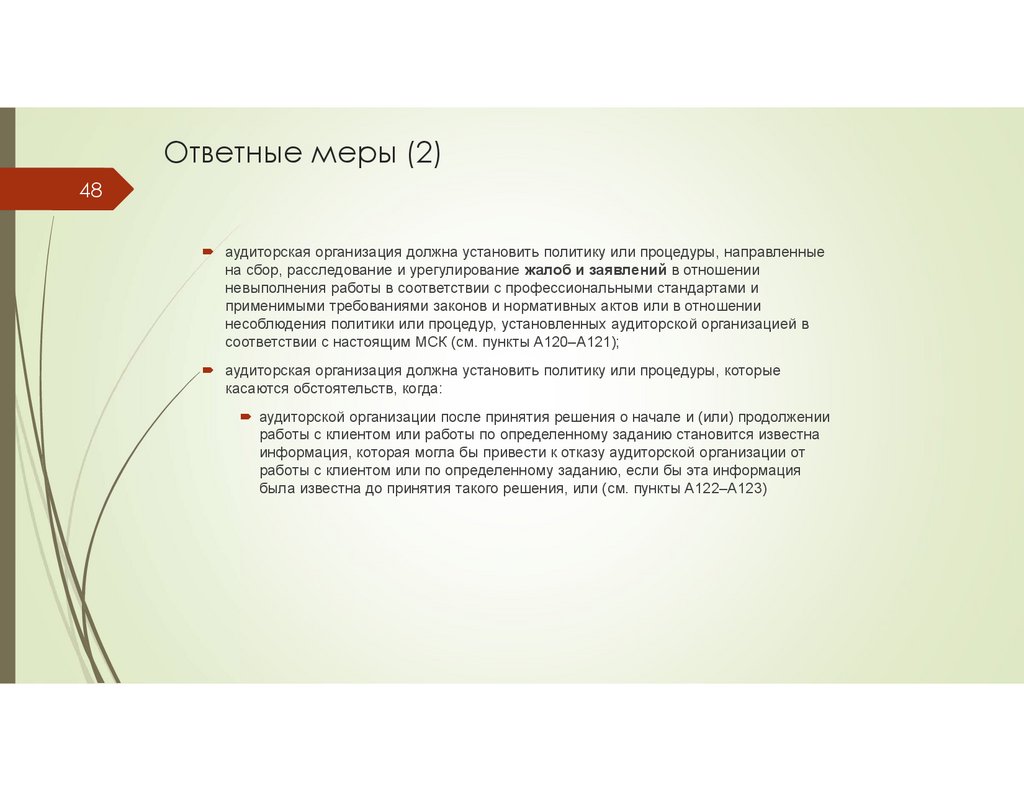

Ответные меры (2)48

аудиторская организация должна установить политику или процедуры, направленные

на сбор, расследование и урегулирование жалоб и заявлений в отношении

невыполнения работы в соответствии с профессиональными стандартами и

применимыми требованиями законов и нормативных актов или в отношении

несоблюдения политики или процедур, установленных аудиторской организацией в

соответствии с настоящим МСК (см. пункты A120–A121);

аудиторская организация должна установить политику или процедуры, которые

касаются обстоятельств, когда:

аудиторской организации после принятия решения о начале и (или) продолжении

работы с клиентом или работы по определенному заданию становится известна

информация, которая могла бы привести к отказу аудиторской организации от

работы с клиентом или по определенному заданию, если бы эта информация

была известна до принятия такого решения, или (см. пункты A122–A123)

49.

Ответные меры (3)49

касаются информации, которая должна быть предоставлена в случае

информационного взаимодействия с внешними сторонами в соответствии с

требованиями пунктов 34(e)(i) и 34(e)(ii), включая характер, сроки и объем, а также

надлежащую форму информационного взаимодействия (см. пункты A131–A132);

аудиторская организация должна установить политику или процедуры, которые

касаются проверок качества выполнения задания в соответствии с МСК 2 и

требуют проведения проверки качества выполнения задания в случае:

аудита финансовой отчетности организаций, ценные бумаги которых допущены к

организованным торгам;

аудита или иных заданий, для которых проверка качества выполнения задания

требуется законом или нормативным актом (см. пункт A133);

аудита или иных заданий, для которых аудиторская организация

установила, что проверка качества выполнения задания является

надлежащим мероприятием в ответ на один или несколько рисков,

связанных с качеством (см. пункты A134– A137).

50.

50Иные ответные меры, кроме контроля

качества

A135. Мероприятия аудиторской организации в ответ на риски,

связанные с качеством, могут включать другие формы проверок

заданий, не являющихся проверкой качества выполнения задания.

Например, в случае аудита финансовой отчетности ответные

мероприятия аудиторской организации могут включать проверки

процедур, выполненных рабочей группой в отношении

значительных рисков, или проверки определенных значимых

суждений персоналом, обладающим специальными техническими

знаниями. В некоторых случаях эти другие виды проверок заданий

могут проводиться в дополнение к проверке качества выполнения

задания.

51.

51ФАКТОРЫ, КОТОРЫЕ НУЖНО УЧИТЫВАТЬ ПРИ

САМОСТОЯТЕЛЬНОЙ РАЗРАБОТКЕ ОТВЕТНЫХ

МЕР

Характер ответных мер

Сроки ответных мер

Объем ответных мер

Как лучше устранить риск:

профилактические мероприятия,

меры по обнаружению, сочетание

того и другого

Какие меры лучше:

профилактические или

непрерывные

Какие технологии надо изменить

для устранения риска качества (IT

системы, методики и

методологии)

Если ответная мера носит

периодический характер, как часто

она должна происходить для

эффективного устранения риска,

связанного с качеством

Какие ресурсы (например,

специальные знания или опыт) и

какая информация необходима для

принятия ответных мер (например,

при расхождении во мнениях – кто

и к кому должен обратиться)

Должна

ли

ответная

мера

применяться ко врем событиям или

выборочно (например, ко всем

аудиторским заданиям или только к

аудиторским заданиям для ОЗО)

Достаточно ли одной ответной меры

для устранения риска, связанного с

качеством, или требуется

комбинация ответных мер

52.

52Пример Ответных мер – жалобы и

заявления

Пункт 34с МСК 1 – обязаны установить политики и процедуры, направленные на сбор,

расследование и урегулирование жалоб и заявлений. Для этого установить:

1.

Кто должен получать, расследовать и разрешать жалобы и заявления, следуетли их

передавать стороннему лицу («поставщику услуг), следует ли привлекать к процессу одно

или нескольких лиц

2.

Установлены ли законом, нормативными актами, этическими требованиями

ответственность АО или ее персонала в отношении жалоб или заявлений (например –

обязанность сообщать об этом органу за пределами АО)

3.

Как следует рассматривать жалобы и заявления (в т.ч. – когда привлекать юриста и

информировать руководство АО)

4.

Как следует сообщать жалобы и делать заявления

5.

Как сохранять конфиденциальность жалоб и заявлений

53.

Когда ответные меры являются неуместными53

МСК 1. 17. Аудиторская организация обязана соблюдать каждое требование настоящего стандарта,

за исключением случаев, когда требование не является уместным для аудиторской организации с

учетом характера и обстоятельств аудиторской организации или выполняемых ею заданий

Ситуация

Причина неуместности меры

Аудиторская организация имеет одного

руководителя (или речь идет об

индивидуальном аудиторе)

Могут быть неуместными требования в

отношении организационной структуры и

распределения функций, обязанностей и

полномочий в рамках АО, руководства,

надзора и проверки, а также

расхождений во мнениях

Аудиторская организация выполняет

только задания по оказанию

сопутствующих услуг

Если не требуется обеспечивать

соблюдение принципа независимости

для заданий по оказанию

сопутствующих услуг, то требование

получить документальное

подтверждение соблюдения требований

независимости от всех сотрудников

будет неуместным.

54.

Как часто изменять или дополнять54

Частота изменений ответных мер в МСК 1 не установлена.

Но есть требование проактивного (упреждающего) подхода – то есть, как можно раньше, а лучше

заранее.

Ситуация: произошли изменения

Ситуация: выявлены недостатки

Пандемия COVID-19 требует удаленного

проведения аудита.

Это приводит к дополнительным рискам

качества или к изменениям в их оценке.

Например, в отношении выполнения

задания: повышает оценку рисков

качества в отношении ненадлежащего

руководства, надзора и проверки

Выявлен недостаток, из-за которого

документация по заданию в электронном

формате не была загружена на сервер

АО из-за отключения электроэнергии.

Это привело к потере файлов.

АО вносит поправки в ответные меры,

установив источники бесперебойного

питания.

55.

55контроль качества

как ответная мера

56.

Ответные действия (3)56

аудиторская организация обязана в соответствии с требованиями законов или

нормативных актов принять решение о начале или продолжении работы с

клиентом либо работы по определенному заданию (см. пункт A123);

аудиторская организация должна установить политику или процедуры, которые (см.

пункты A124–A126):

требуют при проведении аудита финансовой отчетности организаций, ценные

бумаги которых допущены к организованным торгам, осуществлять

информационное взаимодействие с лицами, отвечающими за корпоративное

управление, в отношении того, каким образом система управления качеством

помогает выполнять аудиторские задания на стабильно высоком уровне качества

(см. пункты A127–A129);

касаются случаев, когда по иным причинам следует информировать внешние

стороны о своей системе управления качеством (см. пункт A130);

57.

57Когда контроль качества был

обязателен по МСКК 1

Как именно формулировать дополнительные критерии для проведения контроля

качества:

МСКК 1. A41.

Критерии определения проверок, помимо аудита финансовой

отчетности организаций, чьи ценные бумаги допущены к организованным торгам,

по которым следует провести проверку качества, могут включать, например:

характер конкретного задания, в том числе насколько она связана с вопросами,

представляющими общественный интерес;

выявление необычных обстоятельств или рисков по заданию или классу заданий;

наличие законодательного или нормативного требования проведения проверки

качества выполнения задания.

58.

58Примеры контроля качества как ответной

меры по МСК 1 (1)

Примеры условий, событий, обстоятельств, действий или бездействия,

являющихся причиной возникновения одного или нескольких рисков,

связанных с качеством, в отношении которых проверка качества

выполнения задания может быть надлежащим ответным мероприятием

Применительно к видам заданий, выполняемым аудиторской организацией, и

выпускаемым заключениям:

задания, которые связаны с высоким уровнем сложности или требуют

применения суждений в значительном объеме, например:

аудит финансовой отчетности организаций, осуществляющих деятельность в

отрасли, в которой обычно используются оценочные значения с высокой

степенью неопределенности оценки (например, определенные крупные

финансовые организации или добывающие компании), или организаций, в

отношении которых имеется неопределенность, связанная с событиями или

условиями, которые могут привести к значительным сомнениям в их

способности непрерывно продолжать свою деятельность;

59.

59Примеры контроля качества как ответной

меры по МСК 1 (2)

задания, обеспечивающие уверенность, которые требуют специальных

знаний и навыков в измерении или оценке предмета задания относительно

применимых критериев (например, отчет о выбросах парниковых газов, в

котором имеется значительная неопределенность, связанная с указанными в

нем количественными данными);

задания, по которым возникли проблемные вопросы, такие как аудиторские

задания с повторными замечаниями по итогам внутреннего инспектирования или

внешней проверки, неустраненными значительными недостатками системы

внутреннего контроля или существенными исправлениями сравнительной

информации в финансовой отчетности;

задания, в отношении которых были выявлены необычные обстоятельства в

рамках процесса принятия решения о начале и (или) продолжении работы с

клиентом или работы по определенному заданию аудиторской организации

(например, новый клиент, у которого были разногласия со своим предыдущим

аудитором или практикующим специалистом при обеспечении уверенности);

60.

60Примеры контроля качества как ответной

меры по МСК 1 (3)

организации, кроме тех, ценные бумаги которых допущены к организованным торгам,

которые могут иметь характеристики общественно значимых или публично

ответственных, например:

организации, в частности некоторые банки, страховые компании и пенсионные фонды,

которые владеют значительным объемом активов, имея фидуциарные обязанности

перед большим количеством заинтересованных сторон, для которых в ином случае

проверка качества выполнения задания не требуется законом или нормативным

актом;

организации, которые имеют высокий общественный статус или руководство или

собственники которых имеют высокий общественный статус;

организации с большим числом и широким кругом заинтересованных сторон.

61.

61Примеры контроля качества как ответной

меры по МСК 1 (4)

задания, предусматривающие проверку финансовой или нефинансовой

информации, которая, предположительно, будет включена в документы,

подаваемые в регулирующие органы, и которая может требовать использования

суждений в большем объеме, например проформа финансовой информации,

включаемая в проспект ценных бумаг.

Применительно к типам организаций, в отношении которых выполняются задания:

организации, которые осуществляют деятельность в новых отраслях или в

отношении которых у аудиторской организации отсутствует прошлый опыт

работы;

организации, в отношении которых была выражена обеспокоенность в

сообщениях от регулирующих органов по ценным бумагам или пруденциальному

надзору;

62.

62Может ли не проводиться контроль

качества

МСК 1. A136. В некоторых случаях аудиторская организация может

определить, что отсутствуют аудиторские или иные задания, для

которых проверка качества выполнения задания или другая форма

проверки задания является надлежащим ответным мероприятием

в отношении риска или рисков, связанных с качеством.

63.

63Может ли не проводиться контроль

качества – в текущей версии мса 220

МСА 220 (текущий). A30. Помимо аудита финансовой отчетности

организаций, ценные бумаги которых допущены к организованным

торгам, проведение проверки качества выполнения задания

требуется и в тех случаях, когда в соответствии с критериями,

установленными самой организацией, те или иные аудиторские

задания подпадают под необходимость проведения проверки

качества выполнения задания. В некоторых случаях ни одно из

выполняемых организацией аудиторских заданий может не

отвечать критериям, которые означали бы, что она подпадает под

необходимость проведения такой проверки.

64.

64Требования к контролеру качества

65.

65Кто проводит обзорную проверку по ФПСАД 34

– до 01.01.2017

ФПСАД 34. 65. Принципы и процедуры аудиторской организации в

отношении уровня квалификации лица, осуществляющего

обзорную проверку качества выполнения задания, касаются

профессиональной компетентности, знаний, опыта и полномочий,

необходимых для выполнения этих функций. Уровень достаточной

профессиональной компетентности, знаний, опыта и полномочий

зависит от условий конкретного задания. Помимо этого, лицо,

осуществляющее обзорную проверку качества выполнения

задания, должно обладать опытом, достаточным для

выполнения

функций

руководителя

соответствующего

задания, и соответствующими полномочиями.

66.

66Кто проводит контроль качества по МСКК 1 сейчас

39. Аудиторская организация должна внедрять политику и

процедуры, в отношении порядка назначения лиц,

осуществляющих проверку качества выполнения задания и

определения их соответствия установленным критериям

путем:

(a) установления уровня профессиональной

квалификации, необходимой для того, чтобы выступать в

этом качестве, включая соответствующий опыт и

полномочия (см. пункт A47);

(b) определения степени, до которой лицо,

осуществляющее проверку качества выполнения задания

может консультировать по вопросам данного задания без

ущерба для собственной объективности (см. пункт A48).

67.

67Кто проводит контроль качества по МСКК

1 - сейчас

МСКК. A47. Решение вопроса о том, какой уровень

профессиональной

компетентности,

опыта

и

полномочий считать достаточным и надлежащим,

зависит от обстоятельств конкретного задания.

Например,

лицом,

осуществляющим

проверку

качества выполнения задания по аудиту финансовой

отчетности организации, ценные бумаги которой

допущены к организованным торгам, вероятнее всего

будет лицо с достаточным и надлежащим опытом и

полномочиями для того, чтобы выступать в качестве

руководителя

проверки

финансовой

отчетности

организаций, ценные бумаги которых допущены к

организованным торгам.

68.

68Кто проводит контроль качества по МСК 1

– после 15.12.2022

МСК 1. 18. Аудиторская организация должна установить политику или процедуры,

определяющие критерии, которым должно соответствовать лицо для его назначения

лицом, осуществляющим проверку качества выполнения задания. Такая политика или

процедуры должны предусматривать, чтобы лицо, осуществляющее проверку качества

выполнения задания, не являлось членом рабочей группы (см. пункт A4) и

обладало профессиональной компетентностью и способностями, в том

числе располагало достаточным временем, и надлежащими полномочиями

для проведения проверки качества выполнения задания (см. пункты A5–A11),

соблюдало соответствующие этические требования, включая требования,

касающиеся угрозы несоблюдения принципов объективности и независимости

лицом, осуществляющим проверку качества выполнения задания (см. пункты

A12–A15),

соблюдало положения законов и нормативных актов (при их наличии), которые

применимы к вопросам соответствия лица, осуществляющего проверку качества

выполнения задания, критериям для его назначения в качестве такого лица (см.

пункт A16).

69.

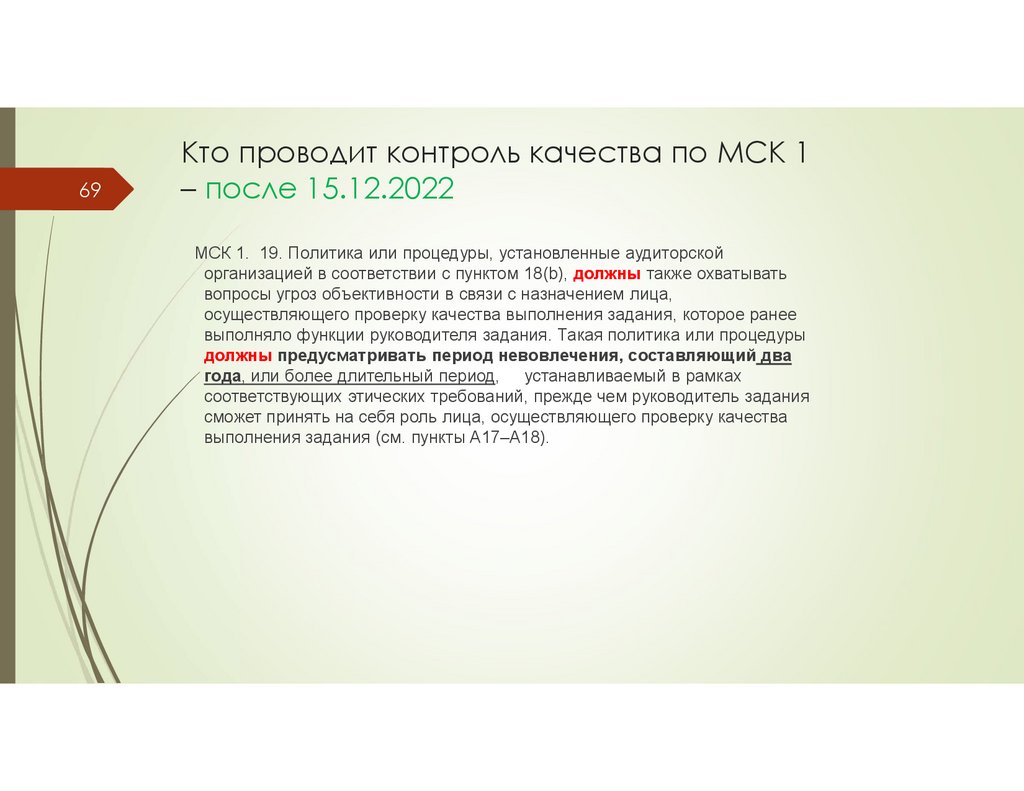

69Кто проводит контроль качества по МСК 1

– после 15.12.2022

МСК 1. 19. Политика или процедуры, установленные аудиторской

организацией в соответствии с пунктом 18(b), должны также охватывать

вопросы угроз объективности в связи с назначением лица,

осуществляющего проверку качества выполнения задания, которое ранее

выполняло функции руководителя задания. Такая политика или процедуры

должны предусматривать период невовлечения, составляющий два

года, или более длительный период, устанавливаемый в рамках

соответствующих этических требований, прежде чем руководитель задания

сможет принять на себя роль лица, осуществляющего проверку качества

выполнения задания (см. пункты A17–A18).

70.

70Правила независимости –

Длительное взаимодействие – не озхс

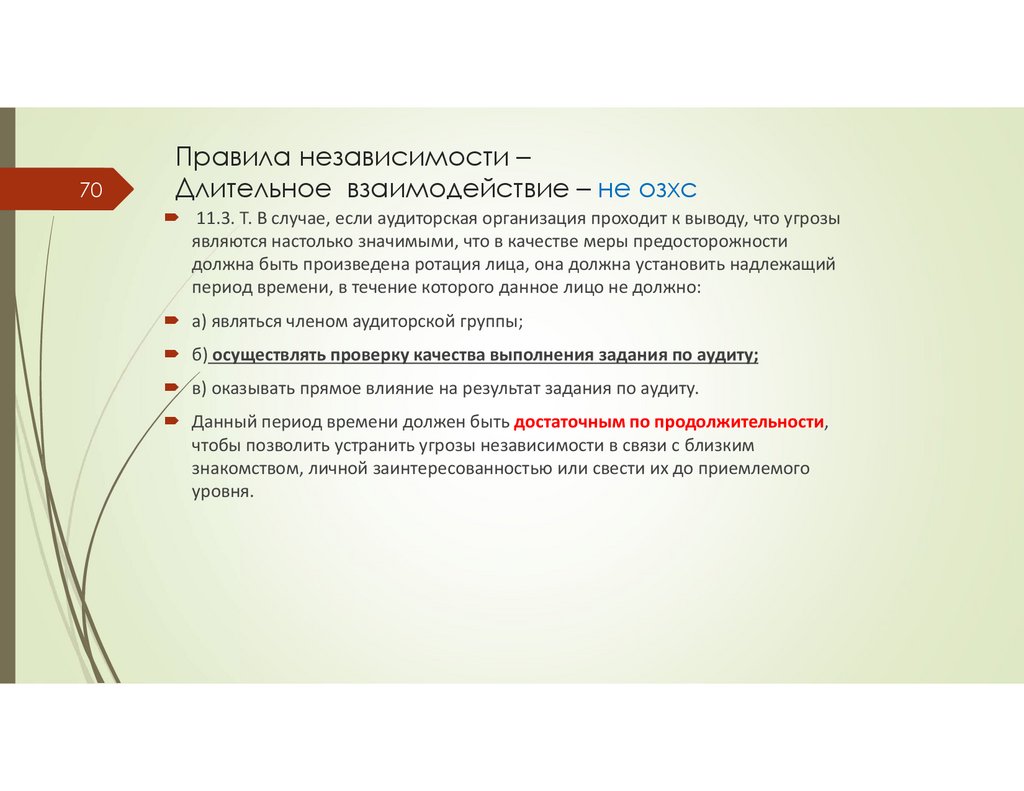

11.3. Т. В случае, если аудиторская организация проходит к выводу, что угрозы

являются настолько значимыми, что в качестве меры предосторожности

должна быть произведена ротация лица, она должна установить надлежащий

период времени, в течение которого данное лицо не должно:

а) являться членом аудиторской группы;

б) осуществлять проверку качества выполнения задания по аудиту;

в) оказывать прямое влияние на результат задания по аудиту.

Данный период времени должен быть достаточным по продолжительности,

чтобы позволить устранить угрозы независимости в связи с близким

знакомством, личной заинтересованностью или свести их до приемлемого

уровня.

71.

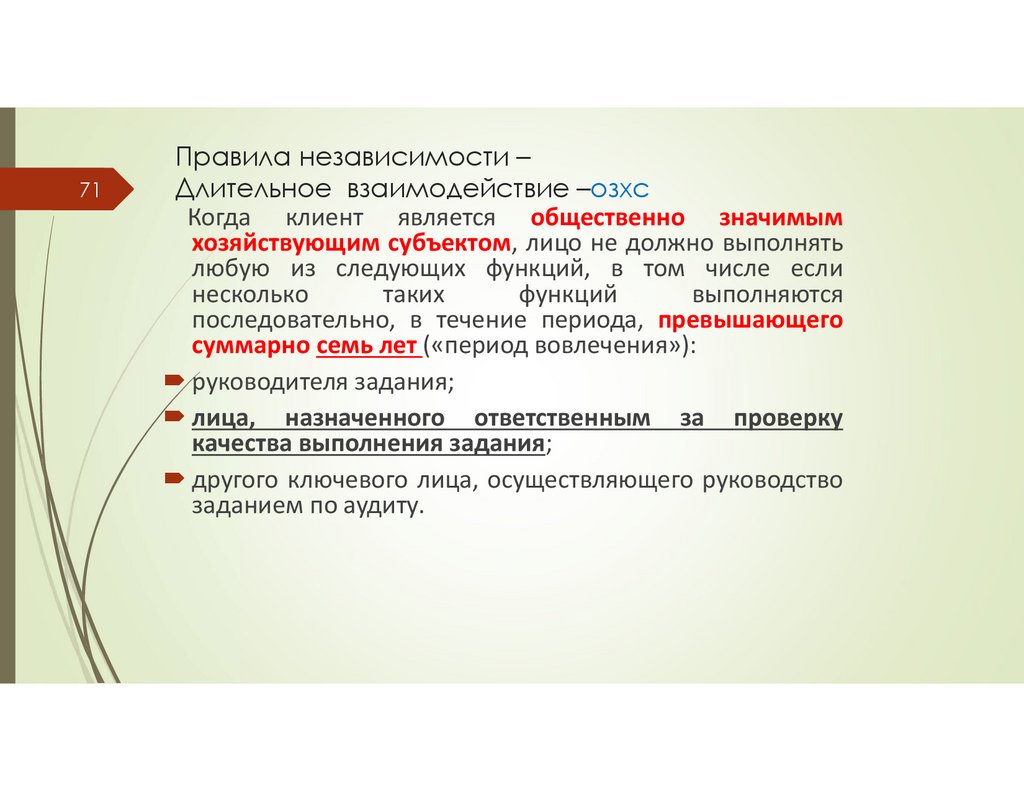

71Правила независимости –

Длительное взаимодействие –озхс

Когда клиент является общественно значимым

хозяйствующим субъектом, лицо не должно выполнять

любую из следующих функций, в том числе если

несколько

таких

функций

выполняются

последовательно, в течение периода, превышающего

суммарно семь лет («период вовлечения»):

руководителя задания;

лица, назначенного ответственным за проверку

качества выполнения задания;

другого ключевого лица, осуществляющего руководство

заданием по аудиту.

72.

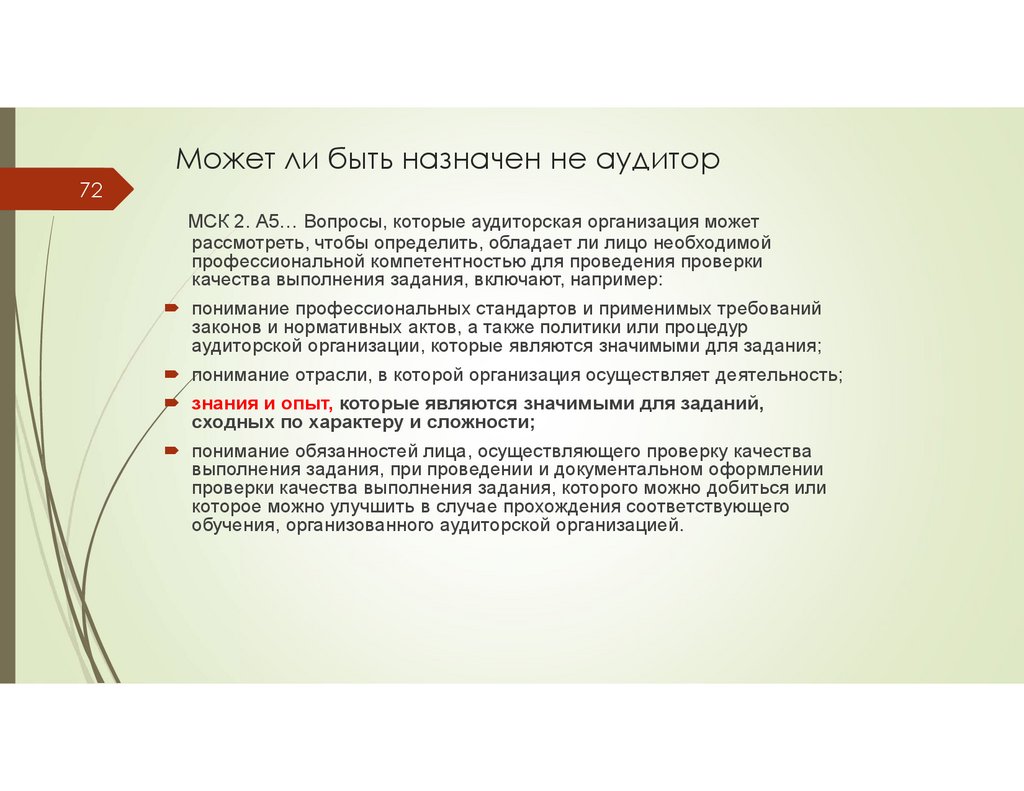

Может ли быть назначен не аудитор72

МСК 2. А5… Вопросы, которые аудиторская организация может

рассмотреть, чтобы определить, обладает ли лицо необходимой

профессиональной компетентностью для проведения проверки

качества выполнения задания, включают, например:

понимание профессиональных стандартов и применимых требований

законов и нормативных актов, а также политики или процедур

аудиторской организации, которые являются значимыми для задания;

понимание отрасли, в которой организация осуществляет деятельность;

знания и опыт, которые являются значимыми для заданий,

сходных по характеру и сложности;

понимание обязанностей лица, осуществляющего проверку качества

выполнения задания, при проведении и документальном оформлении

проверки качества выполнения задания, которого можно добиться или

которое можно улучшить в случае прохождения соответствующего

обучения, организованного аудиторской организацией.

73.

Может ли быть по договору ГПХ – МСКК 173

МСКК 1. A50. В организациях с небольшим количеством партнеров

может оказаться практически неосуществимым, чтобы руководитель

задания не участвовал в выборе лица, осуществляющего проверку

качества выполнения задания. В тех случаях, когда индивидуально

практикующие специалисты или малые аудиторские организации

выявляют необходимость проверки контроля качества выполнения

задания, могут быть привлечены на договорной основе сторонние

лица надлежащей квалификации. В качестве альтернативы

некоторые индивидуально практикующие специалисты или малые

аудиторские организации могут счесть целесообразным использовать

для проведения проверки качества выполнения задания другие

организации. Когда аудиторская организация привлекает по договору

сторонних лиц надлежащей квалификации, применяются требования

пунктов 39 - 41 и рекомендации пунктов A47 - A48.

74.

Может ли быть по договору ГПХ – МСК 274

МСК 2. A4. При определенных обстоятельствах, например в случае

малой аудиторской организации или индивидуально практикующего

специалиста, в аудиторской организации может не быть партнера или

иного лица, которые отвечают критериям для проведения проверки

качества выполнения задания. В этих обстоятельствах аудиторская

организация может для проведения проверки качества выполнения

задания привлечь по договору или получить услуги лиц, которые

не являются сотрудниками аудиторской организации. Лицо, которое

не является сотрудником аудиторской организации, может быть

партнером или работником аудиторской организации, входящей в сеть,

структуры или организации в рамках сети аудиторских организаций или

поставщика услуг. При привлечении такого лица применяются

положения МСК 1, касающиеся требований к сети или услугам сети или

поставщикам услуг.

75.

75Может ли быть по договору ГПХ – разъяснение

сад (ППЗ 15 – 2021)

РАЗЪЯСНЕНИЕ практики применения законодательства Российской

Федерации и иных нормативных правовых актов, которые регулируют

аудиторскую деятельность (ППЗ 15 – 2021)

«Об отнесении проверки качества выполнения задания к аудиторской

деятельности»

утв. Советом по аудиторской деятельности, протокол от 23 сентября

2021 г. № 60

76.

76Может ли быть по договору ГПХ – разъяснение

сад (ППЗ 15 – 2021)

4.1) в случаях, когда МСА требуют осуществить проверку качества

выполнения аудиторского задания, без завершения такой проверки

аудит не может считаться проведенным в соответствии с МСА. Как

следствие, проверка качества выполнения аудиторского задания в

соответствии с МСА является неотъемлемой частью проведения аудита

в соответствии с МСА, и, как таковая, относится к деятельности по

проведению аудита (аудиторской деятельности) в смысле

Федерального закона «Об аудиторской деятельности». Аналогично

к деятельности по оказанию сопутствующих услуг (аудиторской

деятельности) относится осуществляемая в соответствии с МСА

проверка качества выполнения заданий по оказанию сопутствующих

аудиту услуг;

77.

77Может ли быть по договору ГПХ – разъяснение

сад (ППЗ 15 – 2021)

4.2) деятельность по проведению проверки качества выполнения

задания должна рассматриваться в контексте видов аудиторских услуг,

установленных приказом Минфина России от 9 марта 2017 г. № 33н «Об

определении видов аудиторских услуг, в том числе перечня

сопутствующих аудиту услуг». В частности, проверка качества

выполнения задания по аудиту бухгалтерской (финансовой) отчетности

относится к услугам «Аудит бухгалтерской (финансовой) отчетности,

включая консолидированную финансовую отчетность»…

78.

78Может ли быть по договору ГПХ – разъяснение

сад (ППЗ 14 – 2020)

РАЗЪЯСНЕНИЕ практики применения законодательства Российской

Федерации и иных нормативных правовых актов, которые регулируют

аудиторскую деятельность (ППЗ 14 – 2020)

« О трудовых и гражданско-правовых договорах в отношениях,

возникающих в связи с оказанием аудиторских услуг»

утв. Советом по аудиторской деятельности, протокол от 24 марта 2020 г.,

№ 52

79.

79Может ли быть по договору ГПХ – разъяснение

сад (ППЗ 14 – 2020)

4.2) участие аудитора в осуществлении аудиторской деятельности

аудиторской организацией на основании гражданско-правового договора

Федеральным законом «Об аудиторской деятельности» не предусмотрено;

4.3) законодательство Российской Федерации не содержит ограничений на

привлечение аудиторской организацией другой аудиторской

организации, индивидуального аудитора к оказанию аудиторских услуг

на основании гражданско-правового договора. При этом привлеченная

(другая) аудиторская организация, индивидуальный аудитор могут

участвовать в оказании аудиторской услуги в рамках конкретного

аудиторского задания в качестве:

б) лица, проверяющего качество работы в соответствии с МСА 220

«Контроль качества при проведении аудита финансовой отчетности» и

МСКК 1 «Контроль качества в аудиторских организациях, проводящих аудит

и обзорные проверки финансовой отчетности, а также выполняющих прочие

задания, обеспечивающие уверенность, и задания по оказанию

сопутствующих услуг»;

80.

80компонент 2

управление и высшие руководители

81.

Что нового в МСК 181

Корпоративная культура: приверженность АО качеству

Роль АО в служении общественным интересам (хотя она и коммерческая)

Важность профессиональной этики, ценностей и отношений

Ответственность всего персонала

Принятие стратегических решений, в т.ч. финансовые и операционные

приоритеты

Топ-руководители АО: поведение и приверженность качеству,

ответственность и подотчетность за качество

Организационная структура АО: распределение функций, обязанностей и

полномочий

Ресурсы: планирование, распределение и назначение

82.

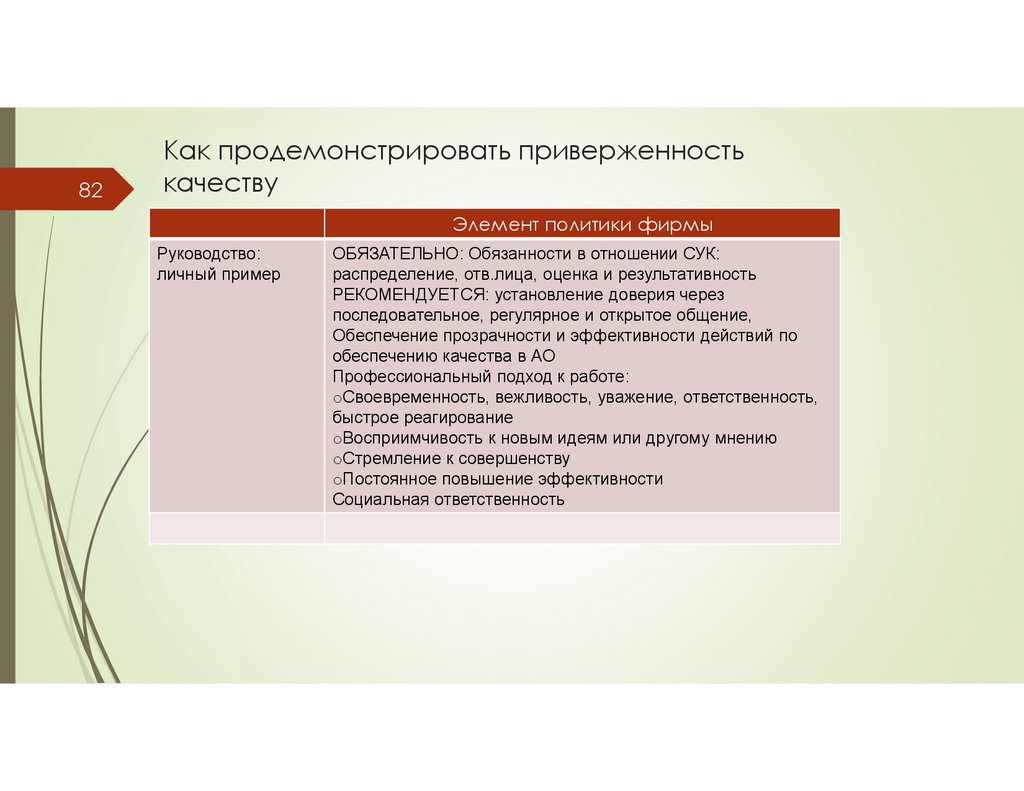

82Как продемонстрировать приверженность

качеству

Элемент политики фирмы

Руководство:

личный пример

ОБЯЗАТЕЛЬНО: Обязанности в отношении СУК:

распределение, отв.лица, оценка и результативность

РЕКОМЕНДУЕТСЯ: установление доверия через

последовательное, регулярное и открытое общение,

Обеспечение прозрачности и эффективности действий по

обеспечению качества в АО

Профессиональный подход к работе:

oСвоевременность, вежливость, уважение, ответственность,

быстрое реагирование

oВосприимчивость к новым идеям или другому мнению

oСтремление к совершенству

oПостоянное повышение эффективности

Социальная ответственность

83.

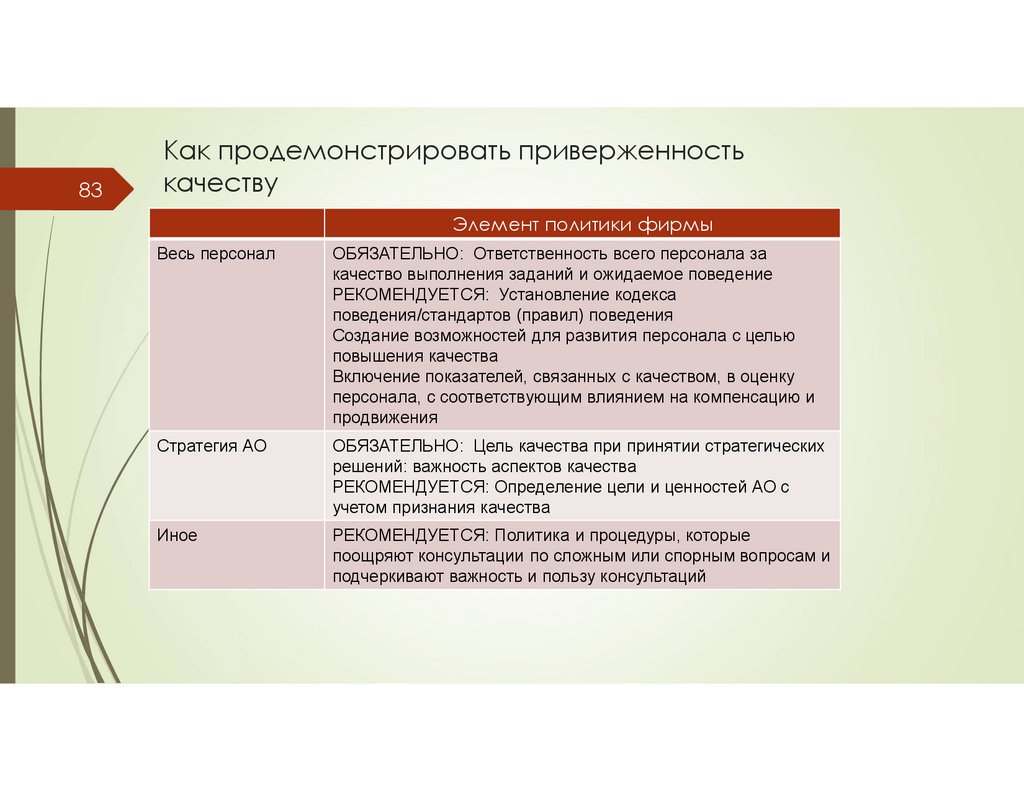

83Как продемонстрировать приверженность

качеству

Элемент политики фирмы

Весь персонал

ОБЯЗАТЕЛЬНО: Ответственность всего персонала за

качество выполнения заданий и ожидаемое поведение

РЕКОМЕНДУЕТСЯ: Установление кодекса

поведения/стандартов (правил) поведения

Создание возможностей для развития персонала с целью

повышения качества

Включение показателей, связанных с качеством, в оценку

персонала, с соответствующим влиянием на компенсацию и

продвижения

Стратегия АО

ОБЯЗАТЕЛЬНО: Цель качества при принятии стратегических

решений: важность аспектов качества

РЕКОМЕНДУЕТСЯ: Определение цели и ценностей АО с

учетом признания качества

Иное

РЕКОМЕНДУЕТСЯ: Политика и процедуры, которые

поощряют консультации по сложным или спорным вопросам и

подчеркивают важность и пользу консультаций

84.

84компонент 3

соответствующие

этические требования

85.

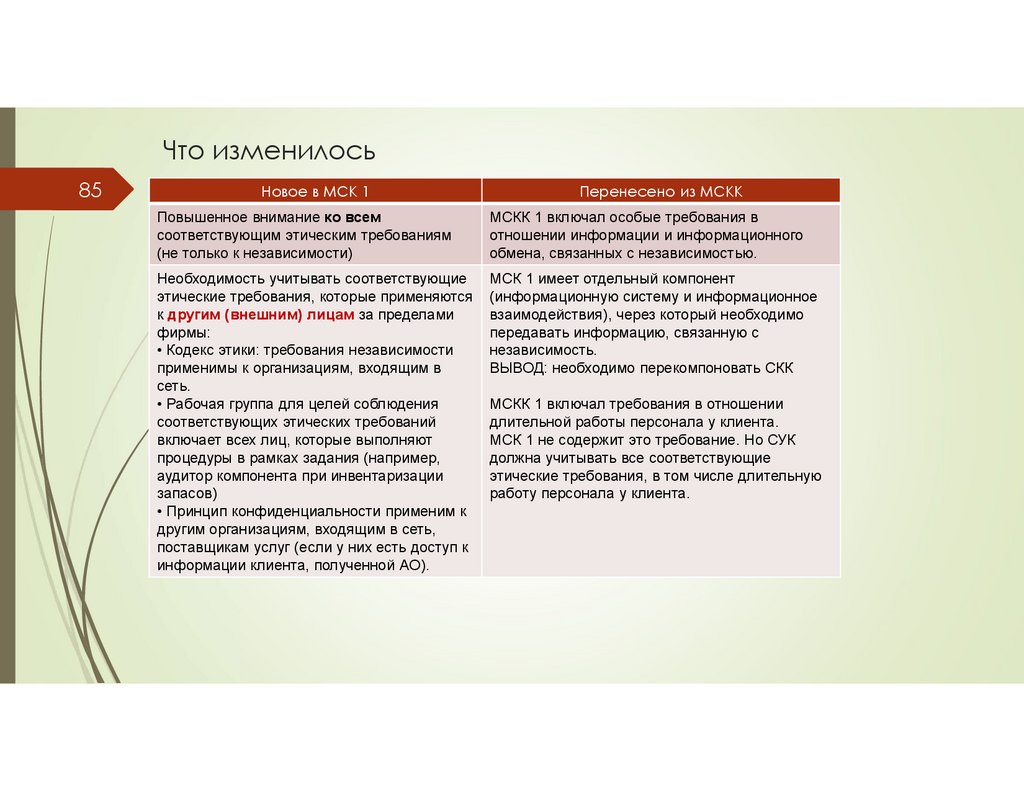

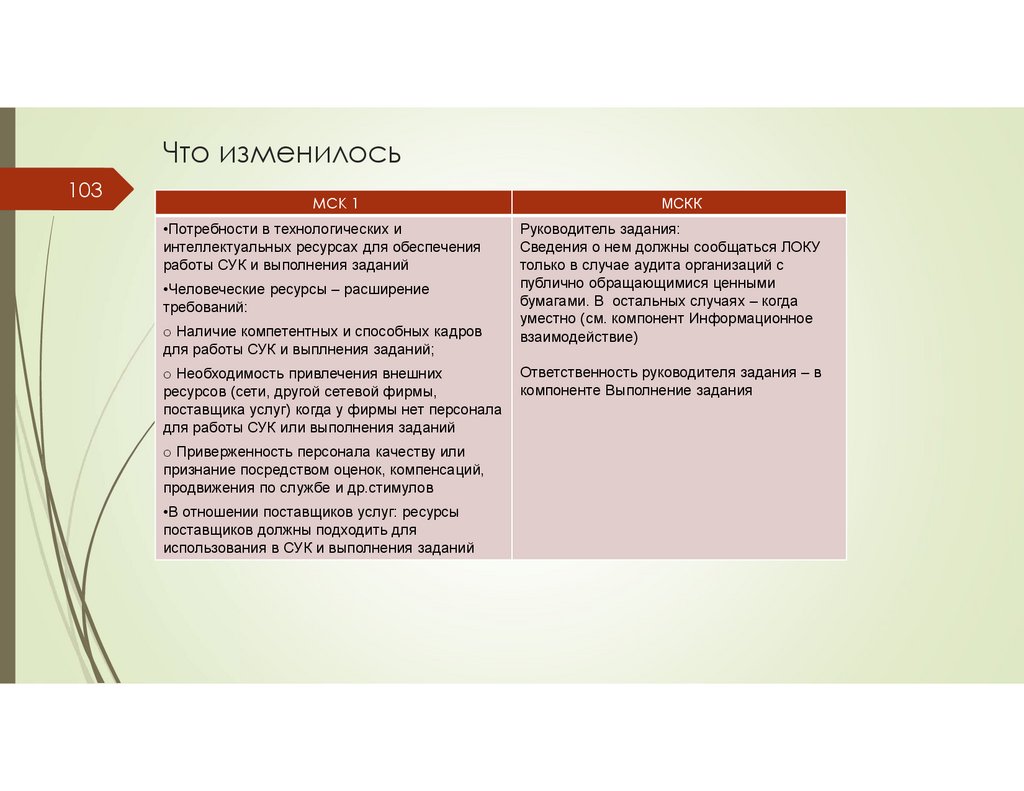

Что изменилось85

Новое в МСК 1

Перенесено из МСКК

Повышенное внимание ко всем

соответствующим этическим требованиям

(не только к независимости)

МСКК 1 включал особые требования в

отношении информации и информационного

обмена, связанных с независимостью.

Необходимость учитывать соответствующие

этические требования, которые применяются

к другим (внешним) лицам за пределами

фирмы:

• Кодекс этики: требования независимости

применимы к организациям, входящим в

сеть.

• Рабочая группа для целей соблюдения

соответствующих этических требований

включает всех лиц, которые выполняют

процедуры в рамках задания (например,

аудитор компонента при инвентаризации

запасов)

• Принцип конфиденциальности применим к

другим организациям, входящим в сеть,

поставщикам услуг (если у них есть доступ к

информации клиента, полученной АО).

МСК 1 имеет отдельный компонент

(информационную систему и информационное

взаимодействия), через который необходимо

передавать информацию, связанную с

независимость.

ВЫВОД: необходимо перекомпоновать СКК

МСКК 1 включал требования в отношении

длительной работы персонала у клиента.

МСК 1 не содержит это требование. Но СУК

должна учитывать все соответствующие

этические требования, в том числе длительную

работу персонала у клиента.

86.

ПРИМЕР – привлечение внешнего эксперта86

АО привлекает внешнего эксперта – оценщика. Оценщик использует

информацию клиента

АО несет ответственность за то, чтобы ощенщик понимал положения

Кодекса этики аудиторов о конфиденциальности. АО не несет

ответственность за соблюдение оценщиком собственного кодекса этики

оценщиков.

87.

87компонент 4

принятие клиента на обслуживание

88.

положения политики ао - обязательные88

МСК 1. 34d

аудиторская организация должна установить политику или

процедуры, которые касаются обстоятельств, когда:

аудиторской организации после принятия решения о начале и

(или) продолжении работы с клиентом или работы по

определенному заданию становится известна информация,

которая могла бы привести к отказу аудиторской организации от

работы с клиентом или по определенному заданию, если бы эта

информация была известна до принятия такого решения, или

(см. пункты A122–A123)

аудиторская организация обязана в соответствии с

требованиями законов или нормативных актов принять решение

о начале или продолжении работы с клиентом либо работы по

определенному заданию (см. пункт A123);

89.

положения политики ао - дополнительные89

Описание информации, которую необходимо собрать, о

характере и обстоятельствах задания, о добросовестности и

этических ценностях клиента (включая руководство и ЛОКУ)

в некоторых случаях политика и процедуры могут также

определять, откуда должна быть получена информация

Описание факторов, которые необходимо учитывать при

определении того, способна ли АО выполнить задание в

соответствии с профессиональными стандартами и

применимыми законодательными и нормативными

требованиями

Определение типов заданий, которые может и которые не

должна выполнять АО

Определение клиентов, для которых АО не должна выполнять

задания

90.

Что изменилось90

МСК 1

МСКК

30. Аудиторская организация обязана установить

следующие цели в области обеспечения качества,

которые касаются процедуры принятия решения о

начале и (или) продолжении работы с клиентом либо

работы по определенному заданию:

суждения, применяемые аудиторской

организацией в отношении принятия решения о

начале и (или) продолжении работы с клиентом

либо работы по определенному заданию, носят

надлежащий характер на основании того, что:

полученная информация в отношении

характера и обстоятельств задания, а также

честность и этические ценности клиента

(включая руководство и, если

применимо, лиц, отвечающих за

корпоративное управление) достаточны

для подтверждения таких суждений (см.

пункты A67–A71);

аудиторская организация способна

выполнить задание в соответствии с

профессиональными стандартами и

применимыми требованиями законов и

нормативных актов (см. пункт A72);

финансовые и операционные приоритеты

аудиторской организации не приводят к

применению ненадлежащих суждений

относительно принятия решения о начале и (или)

продолжении работы с клиентом либо работы по

определенному заданию (см. пункты A73–A74).

26. Аудиторская организация должна внедрять

политику и процедуры по принятию и продолжению

отношений с клиентами, принятию и выполнению

конкретных заданий, призванные обеспечить ее

разумную уверенность в том, что она примет

решение о продолжении отношений и выполнения

задания только в тех случаях, когда:

(a) компетентна для проведения конкретного

задания и обладает соответствующими

возможностями, включая время и ресурсы (см.

пункты A18, A23);

(b) в состоянии выполнить соответствующие

этические требования;

(c) провела анализ честности конкретного клиента и

не обладает информацией, позволяющей сделать

вывод о том, что он недостаточно честен (см. пункты

A19 - A20, A23).

91.

Что изменилось – компетентность ао91

МСК 1

МСКК

A18. Рассмотрение вопроса о том, обладает ли

аудиторская организация должным уровнем подготовки,

возможностями и ресурсами для выполнения нового

задания от нового или уже имеющегося клиента,

предполагает анализ конкретных требований по

данному заданию и специализацией, а также знаний и

опыта действующих партнеров и персонала всех

соответствующих уровней, включая следующие

аспекты:

- обладают ли сотрудники организации знанием

соответствующих отраслей или предметных областей;

- обладают ли сотрудники организации опытом

применения соответствующих нормативных требований

или требований к отчетности либо возможностью

получить необходимую квалификацию;

- обладает ли аудиторская организация достаточным

количеством сотрудников с необходимым уровнем

подготовки и способностями;

- есть ли возможность привлечения экспертов в случае

необходимости;

- имеются ли, где это применимо, лица, отвечающие

критериям и требованиям для выполнения проверки

качества выполнения задания;

- в состоянии ли аудиторская организация завершить

задание, в срок, установленный для выпуска отчетности.

А72. На способность аудиторской организации

выполнить задание в соответствии с

профессиональными стандартами и применимыми

требованиями законов и нормативных актов могут

влиять следующие факторы:

•доступность надлежащих ресурсов для выполнения

задания;

•наличие доступа к информации, необходимой для

выполнения задания, или к лицам, которые

предоставляют данную информацию;

то, способны ли аудиторская организация и рабочая

группа выполнить свои обязанности в отношении

соответствующих этических требований.

92.

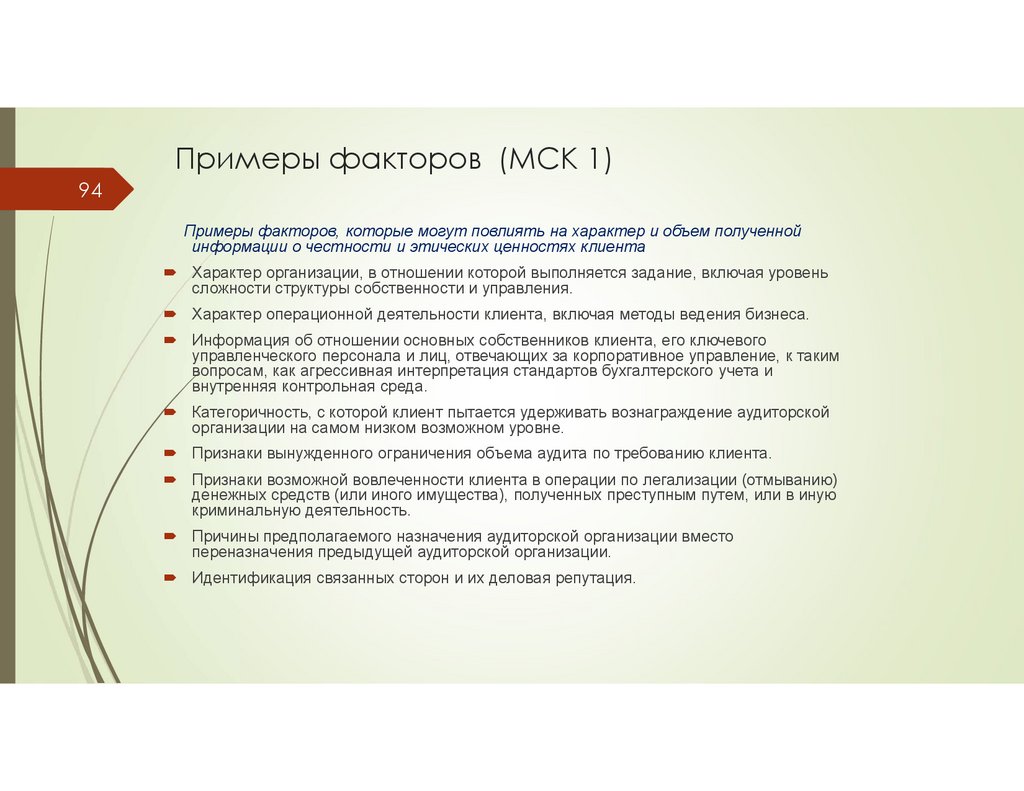

Примеры факторов (МСК 1)92

Примеры факторов, которые может учесть аудиторская организация при определении

доступности надлежащих ресурсов для выполнения задания

Обстоятельства задания и срок предоставления заключения.

Наличие лиц, обладающих надлежащими способностями и профессиональной компетентностью, включая

достаточное время, для выполнения задания. Это означает наличие лиц,

o

которые должны взять на себя общую ответственность за руководство и надзор в рамках задания;

o

которые обладают знаниями соответствующей отрасли, или оцениваемого предмета задания, или

критериев, которые должны применяться при подготовке информации о предмете задания, а также

опытом соблюдения соответствующих нормативных требований или требований к отчетности;

o

которые могут выполнить аудиторские процедуры в отношении финансовой информации компонента

для целей аудита финансовой отчетности группы.

o

Наличие экспертов, если необходимо.

o

Если требуется провести проверку качества выполнения задания, то имеется ли лицо,

соответствующее критериям для его назначения в качестве лица, осуществляющего проверку

качества выполнения задания в соответствии с требованиями МСК 2.

o

Потребность в технологических ресурсах, например в ИТ-приложениях, позволяющих рабочим

группам выполнить процедуры в отношении данных организации.

o

Потребность в интеллектуальных ресурсах, например в методологии, отраслевых руководствах или

руководствах по конкретному предмету задания, или в доступе к информационным ресурсам.

93.

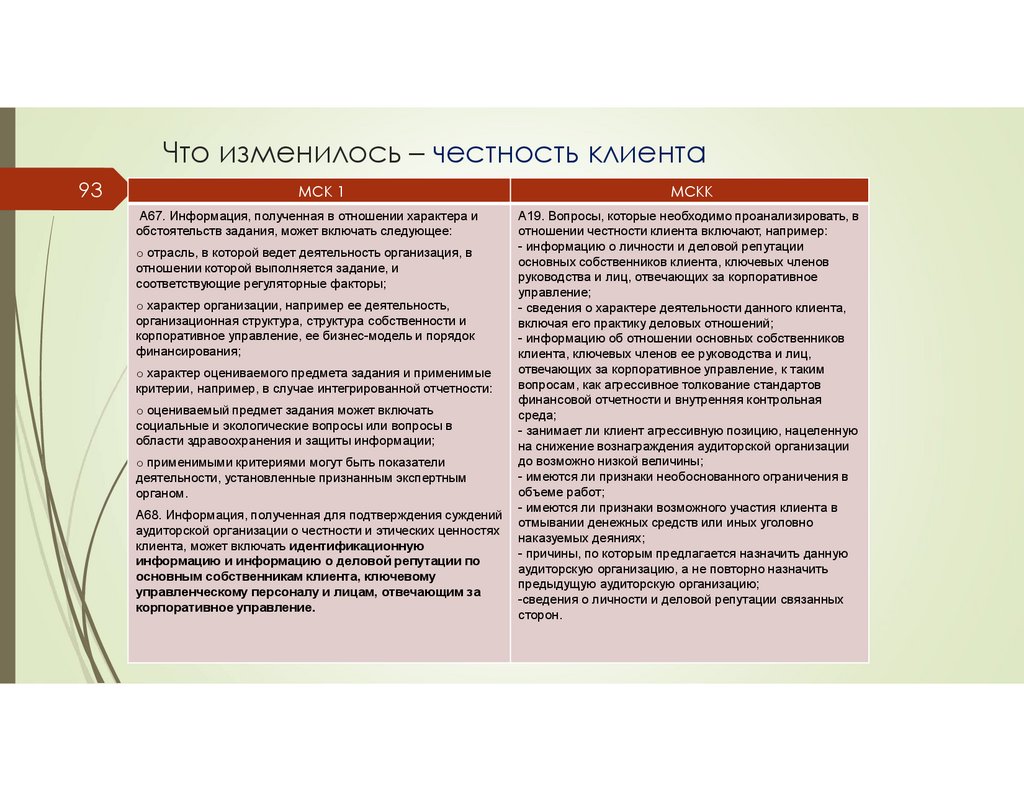

Что изменилось – честность клиента93

МСК 1

А67. Информация, полученная в отношении характера и

обстоятельств задания, может включать следующее:

o отрасль, в которой ведет деятельность организация, в

отношении которой выполняется задание, и

соответствующие регуляторные факторы;

o характер организации, например ее деятельность,

организационная структура, структура собственности и

корпоративное управление, ее бизнес-модель и порядок

финансирования;

o характер оцениваемого предмета задания и применимые

критерии, например, в случае интегрированной отчетности:

o оцениваемый предмет задания может включать