Образование

ОбразованиеПохожие презентации:

Тауарлы-материалды құндылықтар

1.

ПРЕЗЕНТАЦИЯЛЫҚЖҰМЫС

Тапсырмалар:

1.

2.

3.

Тауарлы-материалды құндылықтар анықтамасын құрастырып, оның

элементтер құрылымын және сол жүйенің басқа каталогтарымен

байланысын сызбалық диаграммада көрсету.

Қойма бойынша сандық есепке алу құжат айналымының схемасы мен

технологиялары туралы баяндап, отандық практикада көп қолданылатын

технологияны талдап беру.

Айран өндіріп, сатумен айналысатын "JLC" Талдықорған сүт өнімдері

компаниясы нарықты кеңейту үшін қойма сатып алу қажеттігін түсінеді.

Компания басшылығы Компания басшылығы орташа сақтау мерзімі 25

күн болған кезде қойманың жылдық жүк айналымы 16 мың тоннаны

құрауы керек деп болжам жасайды. Қажетті қойма сыйымдылығын

анықтау.

2.

ЖОСПАР:1. Кіріспе.

2. Негізгі бөлім.

2.1. Тауар-материалдық құндылықтар.

2.1.1. Тауар-материалдық құндылықтар түсінігіне кіріспе.

2.1.2. ТМҚ элементтері.

2.2. Қойма есебі.

2.2.1. Қойма құжаттарына кіріспе.

2.2.2. Қойма құжат айналымын ұйымдастыру.

2.2.3. Қойма есебі мен құжат айналымында қолданылатын

автоматтандырылған технология және оған мысал.

2.2.4. Қойма есебін автоматтандырудың негізгі артықшылықтары.

2.2.5. Қоймада қолданылатын құжаттар тізімі

2.3. Есеп.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. КІРІСПЕ.Қойма ісіне байланысты бір теориялық (тауар-материалдық

құндылықтар), бір практикалық жұмыс (қойма есебі мен құжат

айналымы) және бір есеп жасау тапсырылды.

Алдымен анықтамаларын анықтайық. Тауар-материалдық

құндылықтар белгілі бір кәсіпорынның айналым процесіне қатысатын

және пайда әкелетін барлық активтерін білдіреді. Бұл реализациямен

бірге жүретін тауарлар мен шығын материалдары.

Ал қоймадағы сандық есепке алу құжат айналымының

технологиялары – қоймадағы ақпараттық айналым процессін

ұйымдастыруды, қойма операцияларын бақылауды және басқаруды

жеңілдететін бағдарламалық құралдар және компьютерлік құрылғылар.

Сонымен қатар, бұл тізімге қойма жүйелерін де жатқызуға болады.

Себебі дұрыс ұйымдастырылған жүйе ақпараттық және операциялық

процесстерді әлдеқайда ретке келтіретіні себепті жүйені технология

ретінде қарастыру әбден орынды.

4.

2.1. ТАУАР-МАТЕРИАЛДЫҚ ҚҰНДЫЛЫҚТАР2.1.1. ТАУАР-МАТЕРИАЛДЫҚ ҚҰНДЫЛЫҚТАР ТҮСІНІГІНЕ КІРІСПЕ.

ТМҚ дегеніміз не?

Тауарлы-материалдық қорлар - бұл кәсіпорынның үздіксіз өндірістікшаруашылық қызметін қамтамасыз ететін айналым қорларының ажырамас бөлігі,

сонымен қатар босалқылардың, аяқталмаған өндіріс пен дайын өнімнің өзіндік құнын

қосады.

ТМҚ-ға не кіреді?

Ең алдымен жалпы катергорияларын қарастырайық:

• Реализация объектілері.

Ешқандай өңдеуді қажет етпейтін дайын, оны сатуға

жіберу ғана қалады.

• Өндіру циклін аяқтау үшін қажетті, бірақ

оның бір бөлігі болып табылмайтын материалдар.

Бұл сонымен қатар компанияның меншігі, оны мұқият қадағалау керек.

• Шикізаттар,қажетті ресурстар. Кейде бұл тек құраушы элементтер, кей

жағдайда бұл құрылған объектінің тұтас негізі болып табылады. Бухгалтерлік есеп

үшін үлкен айырмашылық жоқ.

5.

2.1.2. ТМҚ ЭЛЕМЕНТТЕРІ.ТМҚ элементтеріне не кіретіндігін түсінікті ету үшін мысал келтірейік. Балмұздақ жасау үшін

жеткізушіден алынған сүт оған дейін тек шикізат болып табылады. Бірақ егер ол кем дегенде бір өңдеуден

өткен болса, бұл аяқталмаған өндірісболып табылады.

Шикізат

Ұйымда өнімді жасау үшін ғана қолдануға болады. Бұл

болашақта тауарға айналатын материал. ТМҚ - бұл қандай сатыда

қолданылатынына қарамастан, әр түрлі өнімнің жиынтық бөлігі.

Аяқталмаған өндіріс

Қазірдің өзінде белгілі болғандай, бұл ең қиын топ.

Бұл нысандардың жазбаларын жүргізу өте қиын.

Барлық негізгі шикізатқа жатпайтын, сонымен қатар дайын

өнімге жатпайтын материалдар осы топқа жатады.

Дайын өнім

Дайын өнім - кәсіпорында жасалып шыққан

және өндірістік немесе жеке бастың тұтынуы үшін жарамды

өнімдер; өнеркәсіпте — бұдан әрі өңдеуге немесе құрастыруға

жатпайтын және сыртқа босатуға арналған өнімдер; т. б.

6.

2.2. Қойма есебі.2.2.1. Қойма құжаттарына кіріспе.

ҚОЙМАДАҒЫ БУХГАЛТЕРЛІК ҚАҒАЗДАРДЫ ТҮСІНУ ОҢАЙ, ӨЙТКЕНІ ОЛАРДЫҢ САНЫ АЗ ЖӘНЕ

ОЛАРДЫҢ КӨПШІЛІГІНДЕ ҮКІМЕТ БЕКІТКЕН БЛАНКІЛЕР БАР. ТАУАРЛАРДЫҢ ҚОЗҒАЛЫСЫ БОЙЫНША

ОПЕРАЦИЯЛАР ШАРУАШЫЛЫҚТА ЖҮРГІЗІЛЕТІН БОЛҒАНДЫҚТАН, КӘСІПКЕРЛЕР ӘЗІРЛЕНГЕН ҚОЙМАНЫҢ

БУХГАЛТЕРЛІК ҚҰЖАТТАРЫН ОЛАРДЫҢ ҚЫЗМЕТІНІҢ ЕРЕКШЕЛІКТЕРІНЕ ҚАРАЙ ӨЗГЕРТУГЕ ҚҰҚЫЛЫ. ЕҢ

БАСТЫСЫ, ОЛАР «БУХГАЛТЕРЛІК ЕСЕП ТУРАЛЫ» 402-ФЗ ЗАҢЫНЫҢ ЕРЕЖЕЛЕРІНЕ СӘЙКЕС КЕЛЕДІ.

Жоғарыдағы кестелерде дүкенде қойма процестерін жүргізуге жеткілікті барлық құжаттар

келтірілген. Оларды WMS қоймаларын басқару жүйесін қолданып жазуға немесе жасауға болады.

Биржалық жазбаларды қалай жүргізу әр кәсіпкердің ісі, бірақ ол үшін заманауи автоматтандыру

құралдарын қолданған жөн. Үшінші тарап қызметтері сонымен қатар қауіпсіздікті қамтамасыз ете

отырып, ақпаратты «бұлтта» сақтауға мүмкіндік береді.

7.

2.2.2. ҚОЙМА ҚҰЖАТ АЙНАЛЫМЫН ҰЙЫМДАСТЫРУҚойма есебі мен сауда-саттығы

құжат айналымы тұрғысынан алғанда өте

күрделі процестер. Қойма операцияларын

түзету үшін көптеген шот-фактуралар,

актілер, ілеспе құжаттар және басқаларын

жасау қажет. Бұл мәселеде қойманы есепке

алу бағдарламасы көмектесе алады, оның

көмегімен барлық қажетті құжаттар

автоматты түрде жасалады. Қойманы басқару

бағдарламасын қалай таңдауға болады.

Қойма есебін ұйымдастыруға қойылатын талаптар тауарлыматериалдық қорларды есепке алу жөніндегі әдістемелік нұсқаулықпен

реттеледі Құжатқа сәйкес, материалдардың қозғалысы туралы ақпаратты

бекіту бастапқы құжаттар негізінде жүзеге асырылады және қойма жұмысы

туралы сенімді деректерді жедел түрде көрсетуі керек.

Қоймадағы жұмыс процесін автоматтандыруға арналған арнайы

бағдарламалар мен қызметтер бар. Мысалы, «Scan-Archive» немесе «1CEDO».

8.

2.2.3. ҚОЙМА ЕСЕБІ МЕН ҚҰЖАТ АЙНАЛЫМЫНДА ҚОЛДАНЫЛАТЫНАВТОМАТТАНДЫРЫЛҒАН ТЕХНОЛОГИЯҒА МЫСАЛ.

• Қойманы есепке алу және Subtotal көмегімен

сауда-саттық қарапайым және тиімді. Тауарларды есептен

шығаруға және бір қоймадан екіншісіне ауысуға арналған

барлық қажетті құжаттар автоматты түрде жасалады. Сізге

оларды басып шығару және сертификаттау қажет. Сондай-ақ,

Subtotal сізге капитализацияланған тауарларға арналған баға

белгілерін жасауға және басып шығаруға мүмкіндік береді.

Жүйеге өзгертілетін шаблондар кіреді, оларда баға белгілері

кез-келген мөлшерде болуы мүмкін (тіпті өте кішкентай

заттар үшін де) және сіздің дизайныңызда.

• Қосалқы қорды қолданатын қойманы автоматтандыру - бұл толық

электрондық құжат айналымы ғана емес, сонымен қатар ыңғайлы тауарлық жұмыс орны,

барлық позициялардың онлайн-есебі, менеджердің ағымдағы қалдықтар туралы

ақпаратқа қашықтықтан қол жетімділігі (кез-келген ыңғайлы уақытта) және басқалары.

• Бағдарламаны іске асыру үшін кез-келген компьютер (планшет) және

Интернетке қосылу қажет. Егер сіз қойма және құжат айналымын автоматтандыру

бағдарламасын іздесеңіз - тіркеліңіз. Жиынтықты пайдаланып көріңіз. Жүйеде жұмыс

істеудің бірінші айы, сондай-ақ техникалық қолдау ақысыз көрсетіледі.

Қойма операцияларына қашықтықтан қол жеткізу менеджерге көптеген

артықшылықтар береді.

9.

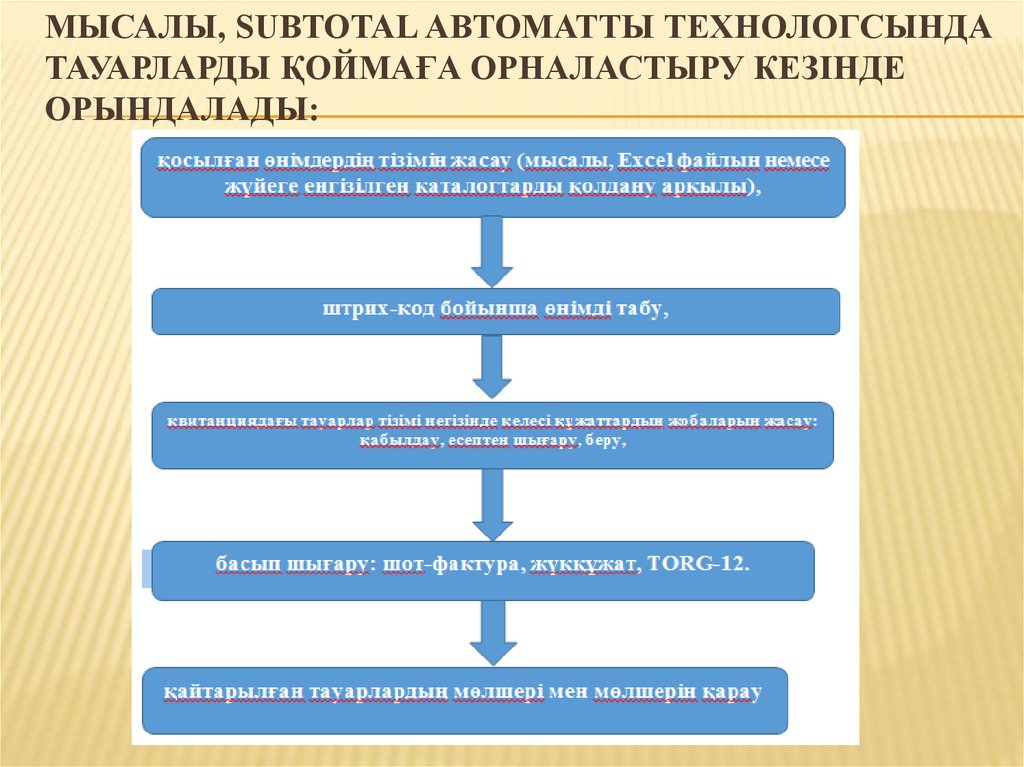

МЫСАЛЫ, SUBTOTAL АВТОМАТТЫ ТЕХНОЛОГСЫНДАТАУАРЛАРДЫ ҚОЙМАҒА ОРНАЛАСТЫРУ КЕЗІНДЕ

ОРЫНДАЛАДЫ:

10.

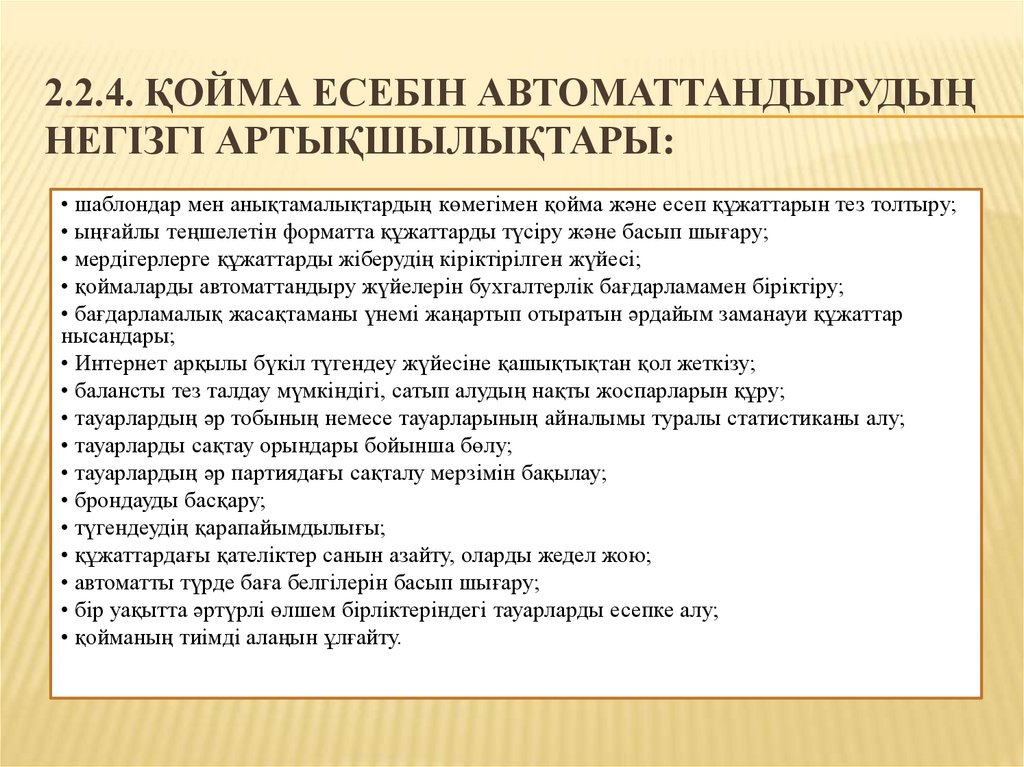

2.2.4. ҚОЙМА ЕСЕБІН АВТОМАТТАНДЫРУДЫҢНЕГІЗГІ АРТЫҚШЫЛЫҚТАРЫ:

• шаблондар мен анықтамалықтардың көмегімен қойма және есеп құжаттарын тез толтыру;

• ыңғайлы теңшелетін форматта құжаттарды түсіру және басып шығару;

• мердігерлерге құжаттарды жіберудің кіріктірілген жүйесі;

• қоймаларды автоматтандыру жүйелерін бухгалтерлік бағдарламамен біріктіру;

• бағдарламалық жасақтаманы үнемі жаңартып отыратын әрдайым заманауи құжаттар

нысандары;

• Интернет арқылы бүкіл түгендеу жүйесіне қашықтықтан қол жеткізу;

• балансты тез талдау мүмкіндігі, сатып алудың нақты жоспарларын құру;

• тауарлардың әр тобының немесе тауарларының айналымы туралы статистиканы алу;

• тауарларды сақтау орындары бойынша бөлу;

• тауарлардың әр партиядағы сақталу мерзімін бақылау;

• брондауды басқару;

• түгендеудің қарапайымдылығы;

• құжаттардағы қателіктер санын азайту, оларды жедел жою;

• автоматты түрде баға белгілерін басып шығару;

• бір уақытта әртүрлі өлшем бірліктеріндегі тауарларды есепке алу;

• қойманың тиімді алаңын ұлғайту.

11.

2.2.5. ҚОЙМАДА ҚОЛДАНЫЛАТЫН ҚҰЖАТТАРТІЗІМІ

Атауы

Сипаты

ТОРГ-12

Есепке түсетін ТМҚ туралы толық ақпаратты білу

М-15

Басқа мекен-жайдан ТМҚ алыңыз

М-4

Келуді бекіту

ТОРГ-2

Саны мен сапасы бойынша сәйкессіздіктерді құжаттау

Фискальды чек

Сатып алу фактісін растау. Өзге тәсілмен түскен жағдайда ТМҚ келу фактісін дәлелдеу

МХ-10

Бір атаудағы немесе бір машинамен келген тауарлар есепке алынсын

М-17

Сорттар мен түрлер бойынша материалдарды ескеру

М-11

Ұйым ішінде (бөлімдер арасында) ТМҚ қозғалысын растау

ИНВ-22

Себебін көрсете отырып, тексеруді бастау

ИНВ-3

ТМҚ-ның нақты болуын көрсету

ИНВ-19

Есептік көрсеткіштерден ауытқуды тіркеу

ИНВ-26

Нәтижелерді ресімдеу

МХ-1

Сақтау шарты бойынша қабылдауды ресімдеу

МХ-2

Жүк берушіде шағымдардың болмауын растау

М-8

Лимиттер болған кезде материалдардың босатылуын көрсету

М-15

ТМҚ басқа мекенжайға жіберу

М-11

Ұйым ішінде (бөлімдер арасында) ТМҚ қозғалысын растау))

12.

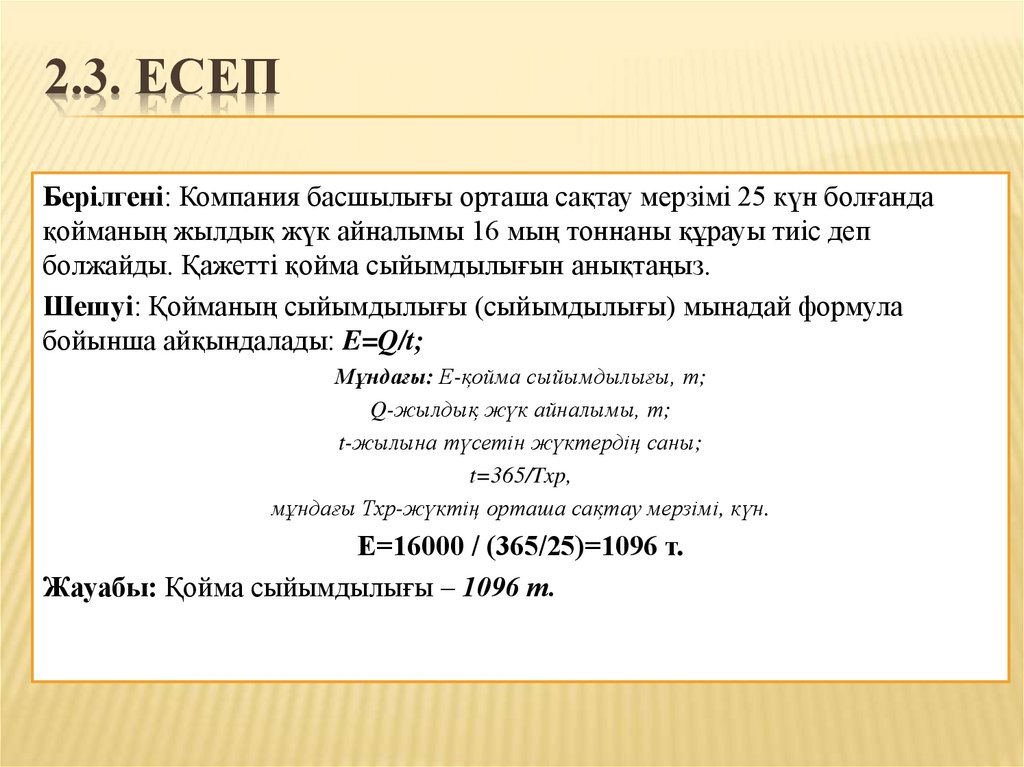

2.3. ЕСЕПБерілгені: Компания басшылығы орташа сақтау мерзімі 25 күн болғанда

қойманың жылдық жүк айналымы 16 мың тоннаны құрауы тиіс деп

болжайды. Қажетті қойма сыйымдылығын анықтаңыз.

Шешуі: Қойманың сыйымдылығы (сыйымдылығы) мынадай формула

бойынша айқындалады: E=Q/t;

Мұндағы: Е-қойма сыйымдылығы, т;

Q-жылдық жүк айналымы, т;

t-жылына түсетін жүктердің саны;

t=365/Txp,

мұндағы Тхр-жүктің орташа сақтау мерзімі, күн.

Е=16000 / (365/25)=1096 т.

Жауабы: Қойма сыйымдылығы – 1096 т.

13.

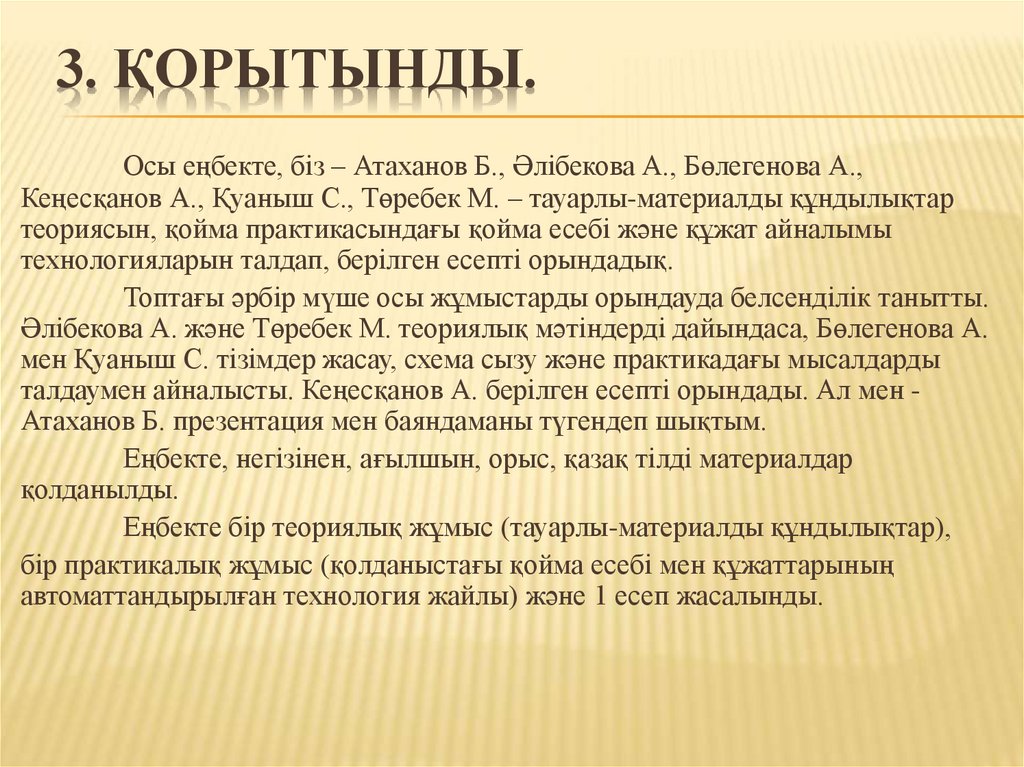

3. ҚОРЫТЫНДЫ.Осы еңбекте, біз – Атаханов Б., Әлібекова А., Бөлегенова А.,

Кеңесқанов А., Қуаныш С., Төребек М. – тауарлы-материалды құндылықтар

теориясын, қойма практикасындағы қойма есебі және құжат айналымы

технологияларын талдап, берілген есепті орындадық.

Топтағы әрбір мүше осы жұмыстарды орындауда белсенділік танытты.

Әлібекова А. және Төребек М. теориялық мәтіндерді дайындаса, Бөлегенова А.

мен Қуаныш С. тізімдер жасау, схема сызу және практикадағы мысалдарды

талдаумен айналысты. Кеңесқанов А. берілген есепті орындады. Ал мен Атаханов Б. презентация мен баяндаманы түгендеп шықтым.

Еңбекте, негізінен, ағылшын, орыс, қазақ тілді материалдар

қолданылды.

Еңбекте бір теориялық жұмыс (тауарлы-материалды құндылықтар),

бір практикалық жұмыс (қолданыстағы қойма есебі мен құжаттарының

автоматтандырылған технология жайлы) және 1 есеп жасалынды.

14.

4. ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР.• https://www.cfin.ru/ - Товарно-материальные ценности

• https://www.cleverence.ru/ - ТМЦ: что это такое,

расшифровка аббревиатуры: примеры товарноматериальных ценностей

• https://1fin.ru/

• https://www.camcode.com/ - Warehouse Calculations

• https://cirruslogistics.com/ - Warehouse Capacity

Calculations

• https://logisticsinsights.agility.com/ - Warehousing on the

Edge

• https://cerasis.com/ - Warehouse Management

Technologies

• https://www.uniface.kz/ - Тауарлы- материалдық

құндылықтар