Финансы

ФинансыПохожие презентации:

")

Банк рейтингтерін модельдеу

1.

1. Банк рейтингтерін модельдеу2. Трансферттерді оңтайлы үлестіру әдістері

3. Шағын кәсіпкерліктегі салық салу

схемаларын таңдау кезінде экспресс-талдаудың

модельдері мен әдістері.

2.

ЖОСПАР:1

Кіріспе

2

Негізгі бөлім

2.1. Банк рейтингтерін модельдеу.

2.1.1. Банк рейтингтерін модельдеудің маңызы.

2.1.2. Рейтинг қалыптастыру негізі.

2.1.3. Рейтинг түрлері.

2.1.4. Рейтинг құру әдістері.

2.2. Трансферттерді оңтайлы үлестіру әдістері.

2.2.1. Әдістер.

2.2.2. Трансферттерді оңтайлы үлестірудің негізгі нұсқалары.

2.3. Шағын кәсіпкерліктегі салық салу схемаларын таңдау кезінде

экспресс-талдаудың модельдері мен әдістері.

3

4

Қорытынды

Пайдаланылған әдебиеттер

3.

1. КіріспеОсы презентацияда банк рейтингтерін модельдеу, оның ішінде банктік рейтингтерді құрудың

негізгі теориялық тәсілдерін қарастыру, банктік рейтингтерді құрудың отандық тәжірибесінде

қолданылатын әдістер мысалын қолдана отырып, белгілі бір әдістің артықшылықтары мен кемшіліктерін

талдау жайлы сөз қозғалады.

Сонымен қатар, бюджетаралық трансферттер жүйесін дамытудың келесі кезеңі - қордың жалпы

көлемін және алушылар арасында трансферттерді оңтайлы үлестіру механизмін анықтау мәселесін

талқыланады.

Қазіргі әлемде кез-келген елдің салық жүйесі мемлекеттің қаржы жүйесінің ажырамас бөлігі ғана

емес, сонымен қатар жалпы мемлекеттік реттеу жүйесінің маңызды буыны болып табылады. Салықтардың

көмегімен экономиканың жекелеген салалары мен қызмет түрлерінің дамуы ынталандырылады немесе

керісінше, экономиканың құрылымдық қайта құрылу мүддесіне тежеледі, әлеуметтік-экономикалық

дамудың жалпы қарқыны сақталады және әлеуметтік мәселелер шешілді.

Осы СӨЖ-де соңғы тақырып шағын кәсіпкерліктегі салық салу

схемаларын таңдау кезіндегі экспресс-талдаудың модельдері мен

әдістері талдап, кесте түрінде талқылауға тырысатын боламын.

СӨЖ-ді жазуда ағылшын, орыс және қазақ тіліндегі әдебиеттер

қолданылды.

4.

2. Негізгі бөлім.2.1. Банк рейтингтерін модельдеу.

2.1.1. Банк рейтингтерін модельдеудің маңызы.

Банктердің сенімділігін бағалау банк құрылымдарымен белсенді жұмыс

жасайтын клиенттер үшін де, серіктестерін бағалауы қажет банктердің өздері үшін де

өзекті мәселе болып табылады. Банк құрылымдарын кешенді бағалаудың (көбінесе

сенімділікті немесе төлем қабілеттілігін бағалаудың) бүкіл әлемде қабылданған

құралы - бұл жүйеде осы салада кәсіби жұмыс істейтін фирмалар да, банктер де

жүйелеп есептейтін және жариялайтын рейтингтер.

Банктік рейтингтер белгілі бір деңгейде жұмыс істеп тұрған банктердің

сенімділігін салыстыруға мүмкіндік береді, ал олардың қаржылық жағдайы туралы

қосымша ақпаратты пайдаланған кезде бұл жеткілікті түрде жасалуы мүмкін.

Кешенді экономикалық талдау жүйесіндегі маңызды

орынды

бірнеше критерийлерді ескеретін күрделі экономикалық

көрсеткіш ретінде рейтинг негізінде экономикалық қызметті

бағалау алады. Рейтингті пайдалану іскери серіктесті тез

және тиімді таңдауға, барабар басқарушылық шешімдер

қабылдауға мүмкіндік береді, нәтижесінде әлемдік

тәжірибеде кәсіпорындардың, банктердің, инвестициялық

қорлардың, сақтандыру компанияларының рейтингтері

кеңінен таралған.

5.

2.1.2. Рейтинг қалыптастыру негізі.Шаруашылық жүргізуші субъектілерді рейтингтеу процесі сараптама объектілеріне жан-жақты

салыстырмалы бағалау жүргізу кезінде артықшылықтарды таңдауды қалыптастыратын бағалау жүйесін

анықтаудан және дамытудан басталуы керек.

Бағалау жүйесі келесі компоненттерден тұруы керек:

• бағалау объектісін сипаттайтын критерийлер;

• әрбір критерий бойынша объект бағаланатын шкалалар;

• таңдау принциптері, оған сәйкес критерийлердің мәндерін бағалау негізінде қорытынды

рейтинг анықталады немесе біртектес кластерлер жиынтығы (ұқсастық кластары) құрылады.

Рейтингтің бірінші компонентін әзірлеу кезінде қажетті критерийлерді таңдау бастапқыда талдаудың

мақсаттарына негізделуі керек, егер қойылған салыстыру критерийі негізінде рейтингте қолдануға болатын

көрсеткіштер жиынтығын анықтау қажет болғанда (сенімділік) , іскерлік белсенділігі, баспасөздегі беделі,

кірістілігі, қаржылық жағдайы).

Қажетті критерийлерді таңдаудың келесі кезеңінде сол немесе басқа жалпыланған

критерийлерді талдау кезінде туындайтын айырмашылықтарды адекватты түрде

бағалайтын ең ақпараттық көрсеткіштерді таңдау қажет. Келесі кезеңде осы немесе

басқа критерий бағаланатын шкалаларды әзірлеу қажет. Бұл жағдайда шкала

барабарлық қасиетіне ие болуы керек, яғни 3 өлшем шкаласына қатысты шешімнің

өзгермейтіндігін қамтамасыз етуі керек.

6.

Әрі қарай таңдау принциптерін әзірлеу керек, соның негізінде қорытынды рейтингқалыптасады. Әдістемелік жоспарда қолданылатын есептеу технологияларына байланысты

кешенді рейтингтік бағалауды құрудың екі негізгі әдісін бөліп қарастырған жөн:

• бухгалтерлік (баланстық) тәсіл;

• сараптамалық тәсіл.

Бухгалтерлік бағалау тек сандық талдауды қолданады және банктің ресми қаржылық

есебіне негізделеді. Мұндай бағалауды құру кезінде сандық масштабтар, мемлекеттік қаржылық

есептілік негізінде есептелген көрсеткіштер және талдау мен деректерді өңдеудің аралық

статистикалық әдістері кең қолданылады; сонымен қатар несиелік ұйымның құрылған

математикалық және математикалық-статистикалық модельдерінің негізінде бағалауға болады.

Сараптамалық бағалауды мамандар кез-келген қол жетімді ақпарат үшін сандық және

сапалық ақпаратты талдау негізінде олардың тәжірибесі мен біліктілігіне сүйене отырып береді.

Әрине, рейтингтерді құруға сараптамалық тәсілді қолдану белгілі бір жағдайларда барлық

нюанстарды ашуға және сандық емес ақпаратты ескеруге мүмкіндік береді, бұл, сайып келгенде,

қазіргі жағдайға адекватты бағалау құруға мүмкіндік береді, дегенмен , бұл әдісті қолдану

ақпараттың жетіспеушілігі, құзыреттілік пен жүйелілік проблемасы

сияқты бірқатар қиындықтарға толы болады.мамандар, маманның

бағалауына субъективті факторлардың әсері, жұмысты

ұйымдастырудың күрделілігі сарапшылар тобы, кейде барабар

бағалау жүйесінің болмауы, сараптама технологияларының

жетілмегендігі және ақпаратты өңдеу әдістері, сондай-ақ мұндай

зерттеулердің салыстырмалы түрде жоғары құны.

7.

2.1.3. Рейтинг түрлері.Дүниежүзілік банктік тәжірибеде рейтингтер коммерциялық банктің қызметін объективті және

шындыққа жақын бағалау үшін жиі қолданылатын халықаралық рейтингтік агенттіктердің «үлкен үштігі» бар.

Бұл агенттіктер:

1. Moody's - шетелдік валютадағы ұзақ мерзімді несиелік рейтинг (рейтингтік белгілері - Aaa, Aa, A,

Baa, Ba, B, Caa, Ca, C - 1, 2 және 3 сандық модификаторлары қосылады);

2. «Standard and Poor's» - шетелдік валютадағы ұзақ мерзімді несиелік рейтинг (рейтингтік белгілер AAA, AA, A, BBB, BB, B, CCC, CC, C, SD, D, NR - модификаторлар + және - қосылады);

3. «Fitch Ratings» - шетел валютасындағы эмитенттің ұзақ мерзімді дефолт рейтингі (рейтингтік

белгілер - AAA, AA, A, BBB, BB, B, CCC, CC, C, RD, D).

Осылайша, көбінесе банктік рейтингтер несиелік рейтингтермен ұсынылады.

Олар бұрын қарыз алушының жалпы несиелік қабілеттілігіне немесе нақты

борыштық міндеттемелерге қатысты тәуекел факторларын талдаған рейтингтік

агенттіктің пікірін білдіреді. Осы халықаралық агенттіктердің көрсеткіштерін ҚР

Орталық Банкі ресми түрде таниды және пайдаланады. Олардан басқа, реттеуші

қазақстандық несиелік рейтинг агенттіктерін аккредиттеді: Сараптамалық

сарапшы, Ұлттық рейтинг агенттігі (Ұлттық рейтинг агенттігі), аналитикалық

несиелік рейтинг агенттігі (ACRA), ұлттық несиелік рейтингтер (СҚО).

8.

2.1.4. Рейтинг құру әдістері.Рейтинг құрудың екі негізгі әдісі бар:

• барлық объектілерді кешенді салыстыру индикаторы бойынша (белгілі бір критерий, жалпы балл немесе

жасырын индикатор) сәйкес дәрежелейтін бірыңғай рейтинг құру;

• бір немесе бірнеше критерийлер бойынша рейтинг қолданылуы мүмкін категорияларды (сыныптар,

топтар, сегменттер) жинақтау.

Бірінші тәсіл сандық талдауда негізінен қолданылады, егер бағалау жүйесі бірнеше сандық көрсеткіштер

негізінде құрылып, нәтижесінде берілген метрика арқылы объектілер рейтингтің көтерілу (кему) тәртібінде біртіндеп

орналасса. нөмір. Бұл әдісті қолданған кезде сіз әрқашан салыстырылатын объектілердің қайсысы жақсырақ екенін

көрсете аласыз. Метрика ретінде белгілі бір индикаторлардың бірі немесе бірнеше нақты критерийлердің функциясы

ретінде қалыптасатын шоғырландырылған кешенді индикатор қолданылады.

Екінші тәсіл басқа принципке негізделген. Бастапқыда, қандай-да бір

себептермен транзитивтік қасиетті сақтай отырып, бәріне қатысты әр

объектіге қатысты артықшылықтарды ашық түрде ашу мүмкін емес деп

есептеледі. Содан кейін зерттелетін популяция эксперттік топтың жұмысы

негізінде немесе сандық мәліметтерге жіктеу процедурасын қолдану арқылы

топтарға бөлінеді.

9.

Банктік рейтингтерді құрудың өзге де негізгі әдістері болып табылады:• «Идеалды кәсіпорын» әдісі - рейтингтік мәндерді есептеу қаржылық коэффициенттерді

таңдаудан, тиісті стандартты тағайындаудан және кейіннен оларға сараптамалық салмақ салудан тұрады;

• «Табысты бәсекелес» әдісі - банктік қызметтің өлшенген көрсеткіштерінің мәндерін есептеу,

олардың негізінде «анықтамалық» несиелік ұйым таңдалады;

• «Value-at-risk» әдісі - бұл коммерциялық банктің көрсеткіштері мен нарықтық факторлардың

математикалық күтуі мен дисперсиясын есептеу арасындағы тәуелділіктің ковариациялық матрицасын

құру;

• «Біртекті сыныптар» әдісі - коммерциялық банктердің жиынтығын біртекті топтарға кластерлерге бөлу, содан кейін олардың әрқайсысында коммерциялық банктер бір немесе бірнеше

индикаторлар бойынша рейтингтеледі;

• Регрессия қалдықтары әдісі - аргументтері банктің әр түрлі параметрлері болуы мүмкін

болатын ықтималдық-статистикалық теңдеу құру арқылы анықталатын, регрессиялық қалдыққа дейінгі

олардың көрсеткіштерінің мәні бойынша коммерциялық банктердің рейтингі капитал және т.б.);

В.С. Кромонов әдісі - коммерциялық банктің жұмысын сипаттайтын

жалпыланған (интеграцияланған) көрсеткіштің теңдеуі мен коэффициенттері

бойынша құрастырылған және математикалық модельдеу арқылы есептеу.

10.

2.2. Трансферттерді оңтайлы үлестіру әдістері.2.2.1. Әдістер.

Трансферттерді ұсынудың мақсаттары анықталғаннан кейін және оларға қол жеткізудің тиісті

тетігі таңдалғаннан кейін бюджетаралық трансферттер жүйесін дамытудың келесі кезеңі қордың жалпы

көлемін және алушылар арасында трансферттерді оңтайлы үлестіру механизмін анықтау болуы

керек.

Американдық зерттеуші Р.Болл орталық пен басқарудың төменгі деңгейлері арасында бөлінген

қаражаттың жалпы қорын анықтауға арналған үш негізгі тәсілді анықтады:

• кез-келген нақты көзден орталық (немесе муниципалитеттерге

трансферттер үшін бюджетке) түсетін бюджет кірістерінің үлесі.

• трансферт бөлетін уәкілетті органның субъективті шешімі негізінде бюджет

туралы заңмен бекітілген белгілі бір мөлшер (бекітілген соманы инфляция

деңгейімен жыл сайын индекстеуге болатыннан кейін).

• алдын-ала бекітілген шығындардың орнын толтыру.

► Қосымша ресейлік нұсқаны - трансфертті бөлетін органдар бекіткен

формула бойынша қаражат сомасын есептеу әдісін атап кетсе болады.

11.

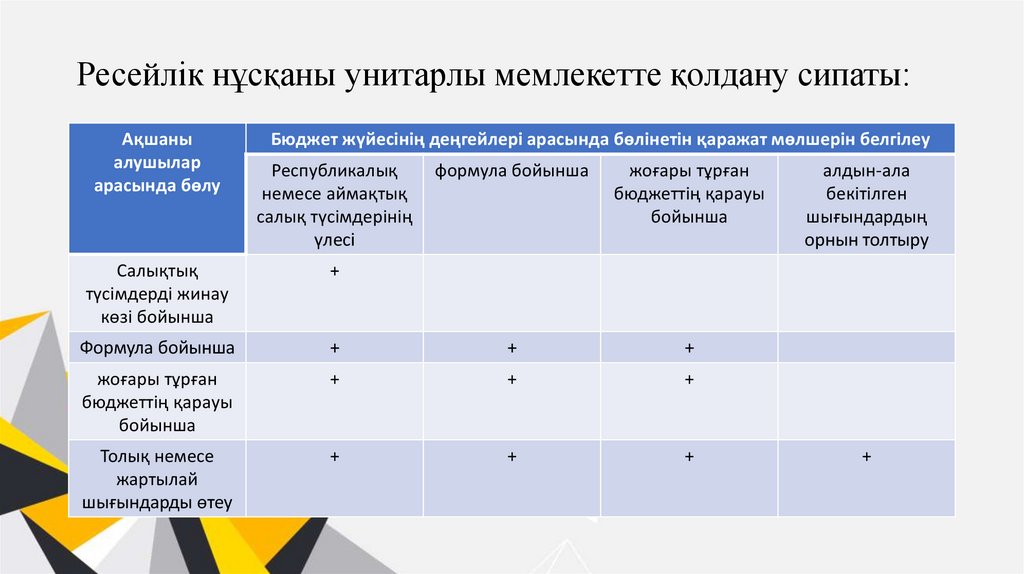

Ресейлік нұсқаны унитарлы мемлекетте қолдану сипаты:Ақшаны

алушылар

арасында бөлу

Бюджет жүйесінің деңгейлері арасында бөлінетін қаражат мөлшерін белгілеу

Республикалық

немесе аймақтық

салық түсімдерінің

үлесі

формула бойынша

жоғары тұрған

бюджеттің қарауы

бойынша

Салықтық

түсімдерді жинау

көзі бойынша

+

Формула бойынша

+

+

+

жоғары тұрған

бюджеттің қарауы

бойынша

+

+

+

Толық немесе

жартылай

шығындарды өтеу

+

+

+

алдын-ала

бекітілген

шығындардың

орнын толтыру

+

12.

2.2.2. Трансферттерді оңтайлы үлестірудің негізгі нұсқаларыАқысыз қаржылық көмек түрінде берілетін қаражаттың жалпы қоры қалай

анықталғанына қарамастан, бұл қаражатты бюджеттер арасында бөлу жеке тәртіп болып

табылады. Трансферттерді оңтайлы үлестірудің негізгі нұсқалары:

• дереккөздер бойынша (аумақта жиналған кірістің үлесі нормативті салықтарды

белгілеу кезінде қолданылады);

• формула бойынша (мысалы, тұрғындар санына, салық әлеуетіне пропорционалды;

салық немесе теңгерім аударымдарын ұсынған жағдайда қолданылады);

• жоғары тұрған бюджеттің субъективті қалауы бойынша бюджет заңында бекітілген

белгілі бір мөлшер (бұл нұсқаны, мысалы, төтенше жағдайлар, табиғи апаттар кезінде

бөлінген қаражатты бөлу кезінде пайдалануға болады);

• шығындарды толық немесе ішінара өтеу (берілген өкілеттікті

қаржыландыру үшін немесе үлестік қаржыландыру жағдайында

қолданылады).

Әр түрлі елдер трансферттерді қалыптастыру мен бөлудің бір немесе

бірнеше нұсқаларын қолданады. Әрбір опция аударымдардың белгілі

бір түрлері үшін қолданылады және артықшылықтары да,

кемшіліктері де бар.

13.

2.3. Шағын кәсіпкерліктегі салық салу схемаларын таңдау кезіндеэкспресс-талдаудың модельдері мен әдістері.

Қазақстандық реформалардың қазіргі кезеңінің маңызды мәселелерінің бірі - тұрақты

экономикалық өсуді қамтамасыз ететін кәсіпкерлік қызметті ынталандыру. Бұл мәселені шешудің

маңызды буыны салық жүйесі болып табылады, ол мемлекеттік бюджетті қаржылық ресурстармен

қамтамасыз етіп қана қоймай, сонымен бірге кәсіпкерлік қызметке ынталандырулар жасауы керек.

Бұл - экономикалық белсенділікті, оның ішінде шағын кәсіпкерлік саласында, Батыстың

дамыған елдерінде маңызды, бірақ әртүрлі әлеуметтік-экономикалық рөл атқаратын реттеуді жүзеге

асыратын тиімді құрал. Мысалы, АҚШ-та шағын кәсіпкерліктер жалпы ішкі өнімнің шамамен 40% -ын

өндіреді және еңбекке жарамды халықтың жартысына жуығын жұмыспен қамтамасыз етеді.

Отандық экономиканың ұқсас көрсеткіштері әлдеқайда қарапайым болып

көрінеді. Қазақстандық шағын бизнестің дамуын тежейтін негізгі

факторлардың қатарына оның өсуін әлсіз ынталандыратын салық жүйесінің

жетілмегендігі жатады.

14.

Шағын кәсіпкерлік саласында жиналатын салықтардың жинақталу процесініңерекшелігі - оны құрайтын объектілердің - шағын кәсіпорындардың едәуір біртектілігі және

салықтарды есептеудің ерекше тәсілін анықтайтын әртүрлі салық салу схемаларының болуы.

Шағын кәсіпкерліктің иелері мен менеджерлеріне олардың әрқайсысының

артықшылықтарын түсіну және шағын компанияға

салық жүктемесін азайту туралы ұтымды шешім қабылдау өте қиын.

Бұл мәселені экономикалық және математикалық (атап айтқанда,

имитациялық) модельдеу әдістерінің көмегімен шешкен жөн, оны

қолдану белгілі бір салық салу схемасын қолданудың тиімділігі мен

оның әсерін негізді түрде бағалауға мүмкіндік береді. белгілі бір

шағын кәсіпорынды дамыту. Жоғарыда айтылғандар зерттеу тақырыбының өзектілігін, оның

ұлттық экономиканың микро және мезо- және макродеңгейлеріндегі маңыздылығын

анықтайды.

15.

Егер біз артықшылықты өлшеудің сандық шкаласынан алдымен реттікке, содан кейінноминалдыға (жіктеуге) өтсек, тапсырма жеңілдетіледі. Бұл тәсіл CART және Z модельдерінде

қолданылды. Альтманның модельдері статистикалық материалдарды өңдеуге негізделген. Онда

кәсіпорынның тиімділігі көрсеткіштері бойынша кейбір шарттар анықталады, олар шамамен және

белгілі бір сенімділік деңгейімен оның банкроттық мүмкіндігін көрсетеді.

Ұсынылып отырған әдіс белгілі бір мағынада жуықтайды: оның дәлдігі, ең алдымен, салық

салу схемаларына артықшылық беру критерийі ретінде пайда көрсеткішін таңдаумен, сондай-ақ

модельдеудің басқа алғышарттарымен анықталады. Оның сенімділігі нақты жұмыс істейтін шағын

фирмалардың айтарлықтай көптігінің мысалында салықтарды есептеудің дәстүрлі (атап айтқанда,

бухгалтерлік) әдістерінің нәтижелерімен расталады.

Сонымен қатар, ол статикада таңдау мәселесін шешуге арналған, ал

МП - бұл динамикалық объект, онда капитал сыйымдылығы,

ресурстар сыйымдылығы (материал шығыны), еңбек

сыйымдылығы, нақты пайда өзгереді, демек, артықшылық оның

салық салу схемалары да өзгереді. Қарастырылып отырған мәселені

жан-жақты және динамикалық зерттеу мақсатында SET талдау

әдістерін жұмыстарда сипатталған MF модельдеу модельдерімен

толықтырған жөн.

16.

SET-талдау (шағын кәсіпорындарға салық салуды талдау) келесі болжамдарға негізделген:1) шағын кәсіпкерлік субъектілеріне келесі салық салу схемаларын салыстыру проблемасы

қарастырылады: жалпы тәртіп, сонымен қатар оңайлатылған салық жүйесінің бірінші және екінші

нұсқалары; UTII схемасы таралуына байланысты қарастырылмайды (бірқатар аймақтарда ол жоқ);

2) схемаларға олардың ММ-ге артықшылықтары бойынша тапсырыс беру салықтық

шегерімдер сомасының критерийі бойынша жүзеге асырылады;

3) салық схемаларын таңдаудың талданған нұсқаларының жиынтығы шектеулі деп есептеледі,

сонымен қатар олардың саны аз (бұл жағдайда үш), бұл оларды екілік (жұптық) салыстыру принципін

тиімді жүзеге асыруға мүмкіндік береді опциялар;

4) адал салық төлеушінің жағдайы қарастырылады («көлеңкелі» компонент, салық төлеуден

жалтару стратегиясы, әрбір салық салу схемасында осы стратегияны іске асыру мүмкіндіктері және

мүмкін айыппұлдар мен айыппұлдар мөлшері осы бапта қарастырылмаған);

5) ҚР Заңнамасында қолданылатын барлық негізгі салық түрлері ескерілген: қосылған құн

салығы (ҚҚС), корпоративтік мүлік салығы (NIO), міндетті зейнетақылық сақтандыруға аударымдар

(VOPS), бірыңғай әлеуметтік салық (UST), корпоративтік табыс салық (ҮЕҰ), сондай-ақ оңайлатылған

салық жүйесінің бірінші және екінші нұсқалары үшін бірыңғай салықтар, шағын фирмалардың жалпы

салық төлемдерінің орта есеппен алғанда 90% құрайды;

6) қарастырылып отырған шағын бизнес заңнамаларға сәйкес оңайлатылған салық жүйесін

қолдану кезінде енгізілген қажетті шектеулерді қанағаттандырады деп есептеледі (кірістер мөлшері,

негізгі құралдардың құны, жұмысшылар саны және т.б.). .

17.

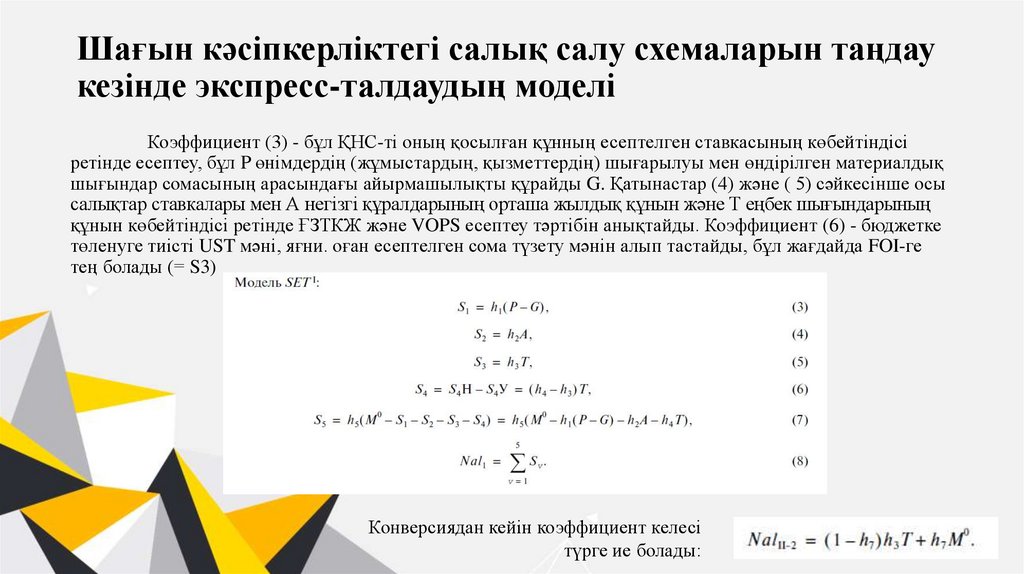

Шағын кәсіпкерліктегі салық салу схемаларын таңдаукезінде экспресс-талдаудың моделі

Коэффициент (3) - бұл ҚНС-ті оның қосылған құнның есептелген ставкасының көбейтіндісі

ретінде есептеу, бұл P өнімдердің (жұмыстардың, қызметтердің) шығарылуы мен өндірілген материалдық

шығындар сомасының арасындағы айырмашылықты құрайды G. Қатынастар (4) және ( 5) сәйкесінше осы

салықтар ставкалары мен А негізгі құралдарының орташа жылдық құнын және Т еңбек шығындарының

құнын көбейтіндісі ретінде ҒЗТКЖ және VOPS есептеу тәртібін анықтайды. Коэффициент (6) - бюджетке

төленуге тиісті UST мәні, яғни. оған есептелген сома түзету мәнін алып тастайды, бұл жағдайда FOI-ге

тең болады (= S3)

Конверсиядан кейін коэффициент келесі

түрге ие болады:

18.

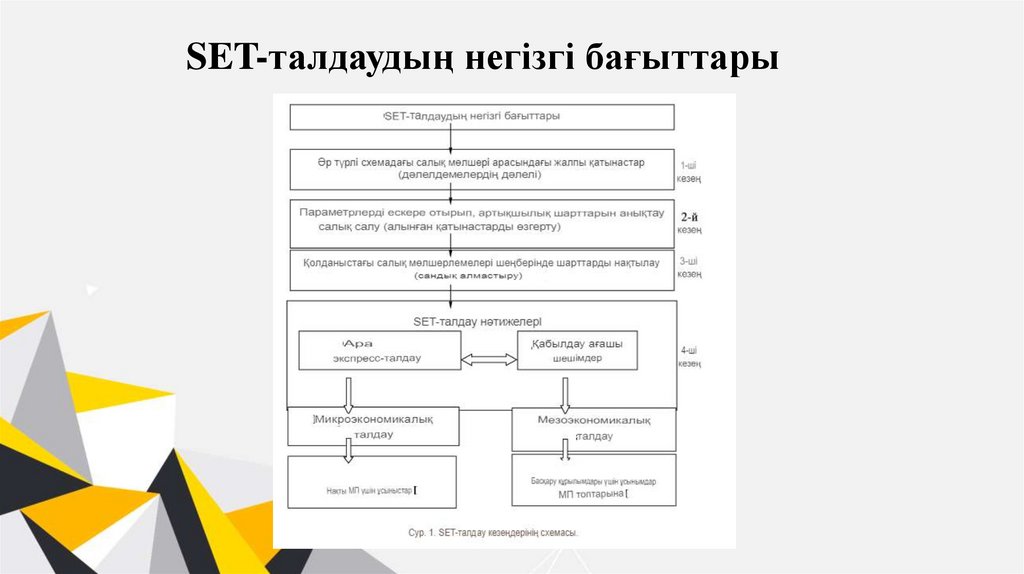

SET-талдаудың негізгі бағыттары19.

3. Қорытынды.Банк рейтингтерін модельдеу. Соңғы уақытта шетелдік және ТМД елдері тәжірибесінде

рейтингтік агенттіктердің қызметін әдістеме мен әдістемелік қамтамасыз етуді жетілдіруге көп көңіл

бөлінуде. Мұның қажеттілігі ғылыми-техникалық прогрестің нәтижелерін енгізу және елдегі және

әлемдегі экономикалық даму тенденцияларын ұстану тұрғысынан банктік қызметті өзгертуге арналған

шындық талаптарына байланысты.

Банктік рейтингтерді құру мен модельдеудің осындай әр түрлі әдістеріне қарамастан, шетелдік

және сонымен қатар Қазақстанның банктік тәжірибесінде қате бағалау орын алған көптеген мысалдары

бар. Осыған байланысты, бүгінгі күнге дейін коммерциялық банктердің позицияларына әсер ететін

барлық факторларды жан-жақты қамтитын рейтингтерді құрудың жаңа әдістерін іздеу проблемасы өзекті

болып қала береді.

Трансферттерді оңтайлы үлестіру әдістерін дамытуда бірқатар АҚШ және Еуропа

зерттеушілері мен мамандары бухгалтерлік есеп пен математикалық әдістерге негізделген жаңа әдістерді

ойлап табуда және ұсынуда - бұл әдістер математикалық тұрғыдан ең тиімді болып саналады. Алайда

бүгінде өзге де елдердің, соның ішінде ТМД елдерінің өзіндік нұсқалары қалыптасқан.

Шағын кәсіпкерліктегі салық салу схемаларын таңдау кезінде экспресс-талдау, оның дәлдігі,

ең алдымен, салық салу схемаларына артықшылық беру критерийі ретінде пайда көрсеткішін таңдаумен,

сондай-ақ модельдеудің басқа алғышарттарымен анықталады. Сонымен қатар, оның баламалы

бухгалтерлік есеп айырысудың дәстүрлі әдісінен айырмашылығы шағын фирмаларға салық салу

нұсқаларын жылдам және жуықтап бағалауға, салық ставкалары және олардың біреуін салықтық

шегерімдерді азайту критерийі бойынша таңдауды негіздеуге мүмкіндік береді.

20.

4. Пайдаланылған әдебиеттер.• “A Multidimensional Network Approach for Modeling Customer-Product Relations in Engineering Design” - M. Wang, W.

Chen - электронды нұсқа.

• “A network approach to define modularity of components in complex products” - M. E. Sosa, S. D. Eppinger - электронды

нұсқа.

• https://www.hindawi.com/ - A Network-Based Approach to Modeling and Predicting Product

Coconsideration Relations, статья.

• Егорова Н.Е., Хромов И.Е. (2004): Использование методов имитационного моделирования для обоснования

решений в сфере налогообложения малых предприятий

Егорова Н.Е., Хромов И.Е. (2004): Модели и методы выбора схемы налогообложения при обосновании стратегии

развития малого предприятия

Altman E.I., Avery R.B., Eisenbeis R.A., Sinkey J.F. (1981): Application of Classification Techniques in Business. Banking and

Finances. Greenwich

Braiman L., Friedman J.H., Olshen R.A., Stone Ch.J. (1984): Classification and Regression Trees. Belmont: Wadsworth

International Group.

Frydman H., Altman E., Kao D.Li. (1985): Introduction Recursive Partitioning for Financial Classification

• https://www.researchgate.net - A General Banking System Model

• https://soft-builder.com Bank management system database model