")

Финансы

ФинансыПохожие презентации:

Porez na dohodak fizickih lica

1. POREZ NA DOHODAK FIZICKIH LICA Šćekić Rade

12.

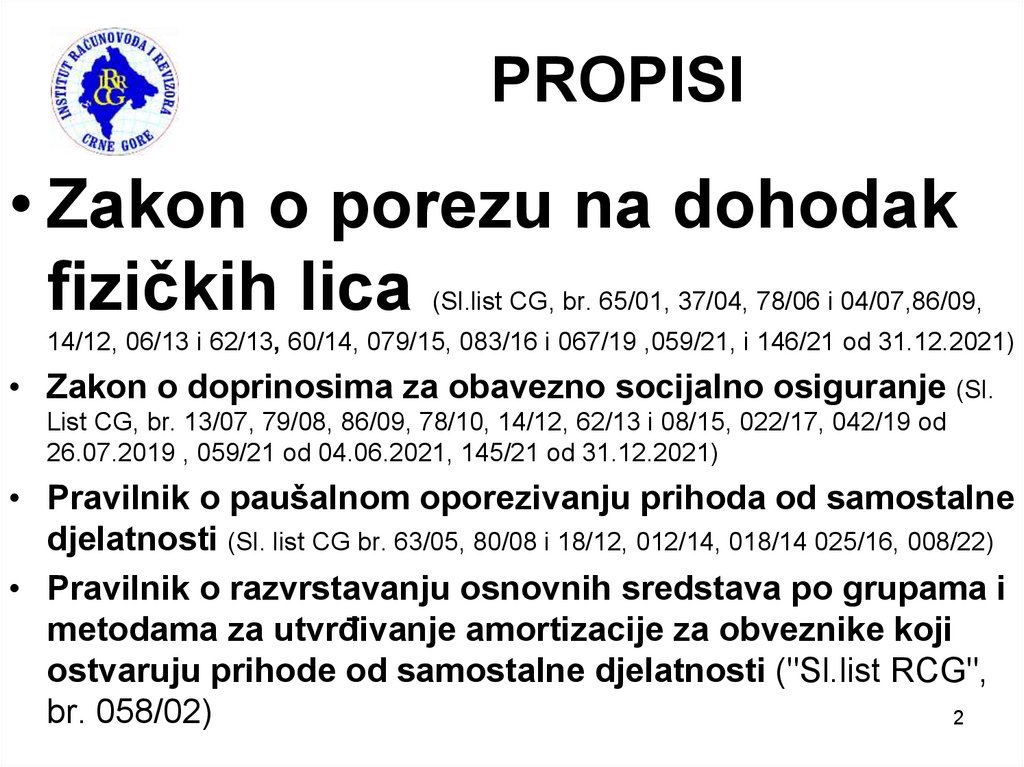

PROPISI• Zakon o porezu na dohodak

fizičkih lica

(Sl.list CG, br. 65/01, 37/04, 78/06 i 04/07,86/09,

14/12, 06/13 i 62/13, 60/14, 079/15, 083/16 i 067/19 ,059/21, i 146/21 od 31.12.2021)

• Zakon o doprinosima za obavezno socijalno osiguranje (Sl.

List CG, br. 13/07, 79/08, 86/09, 78/10, 14/12, 62/13 i 08/15, 022/17, 042/19 od

26.07.2019 , 059/21 od 04.06.2021, 145/21 od 31.12.2021)

• Pravilnik o paušalnom oporezivanju prihoda od samostalne

djelatnosti (Sl. list CG br. 63/05, 80/08 i 18/12, 012/14, 018/14 025/16, 008/22)

• Pravilnik o razvrstavanju osnovnih sredstava po grupama i

metodama za utvrđivanje amortizacije za obveznike koji

ostvaruju prihode od samostalne djelatnosti ("Sl.list RCG",

br. 058/02)

2

3.

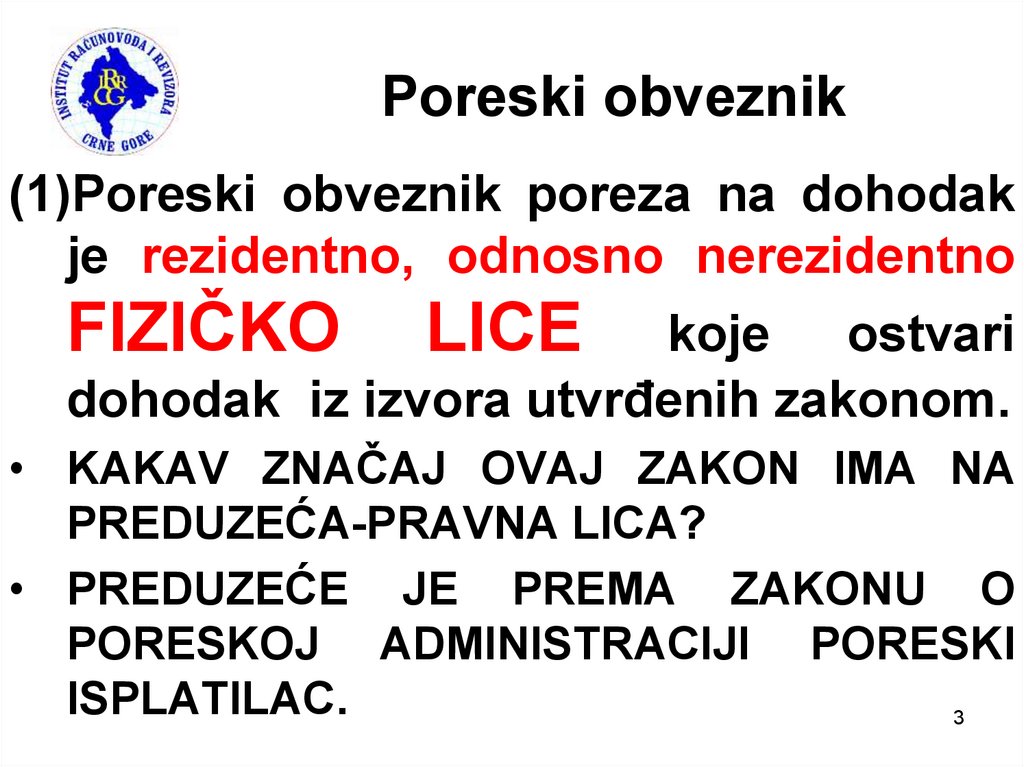

Poreski obveznik(1)Poreski obveznik poreza na dohodak

je rezidentno, odnosno nerezidentno

FIZIČKO

LICE

koje ostvari

dohodak iz izvora utvrđenih zakonom.

• KAKAV ZNAČAJ OVAJ ZAKON IMA NA

PREDUZEĆA-PRAVNA LICA?

• PREDUZEĆE JE PREMA ZAKONU O

PORESKOJ ADMINISTRACIJI PORESKI

ISPLATILAC.

3

4. VAŽNO!!!!! Zakon o porezu na dohodak fizičkih lica je značajan za pravna lica u situaciji kada isplaćuju fizičkim licima jer je

Zakon o porezu na dohodak fizičkih lica je značajan zapravna lica u situaciji kada isplaćuju fizičkim licima

jer je najčešće uređeno da je:

-pravno lice obavezno da pravilno obračuna

porez a nekada i DOPRINOSE,

-da je dužno ih odbije od ugovorenog (bruto)

iznosa sa fizičkim licem, i

-da obračunati porez uplati državi, a fizičkom

licu uplaćuje iznos umanjen za porez i

potencijalno doprinose,

-fizičko lice nije odgovorno za obračun!!! 4

5. Osiguranici na obavezno PIO

1) Zaposleni (osiguranici zaposleni);2) Lica koja obavljaju samostalnu djelatnost

(osiguranici samostalnih djelatnosti);

3) Poljoprivrednici (osiguranici poljoprpivrednici).

Ako lice istovremeno ispunjava uslove za osiguranje

po više osnova, osnov osiguranja određuje se na način

što postojanje osnova osiguranja po prethodnoj

tački isključuje osnov osiguranja iz naredne tačke.

•Zaposleno lice ne može biti istovremeno registrovano5

kao preduzetnik;

6.

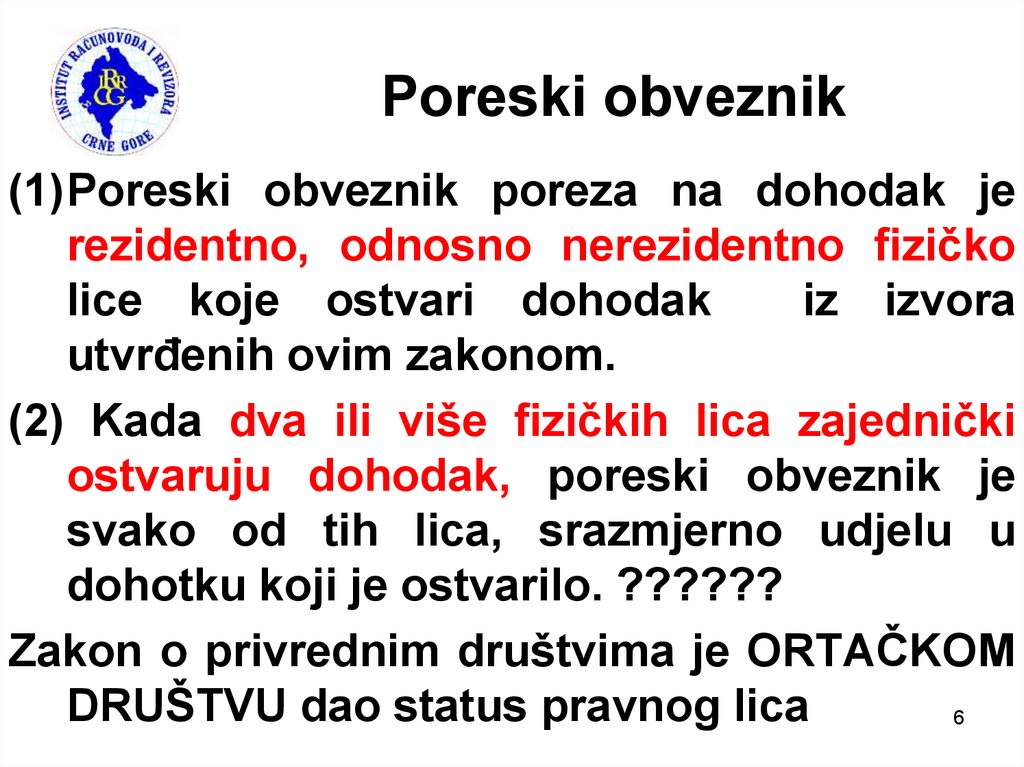

Poreski obveznik(1)Poreski obveznik poreza na dohodak je

rezidentno, odnosno nerezidentno fizičko

lice koje ostvari dohodak

iz izvora

utvrđenih ovim zakonom.

(2) Kada dva ili više fizičkih lica zajednički

ostvaruju dohodak, poreski obveznik je

svako od tih lica, srazmjerno udjelu u

dohotku koji je ostvarilo. ??????

Zakon o privrednim društvima je ORTAČKOM

DRUŠTVU dao status pravnog lica

6

7.

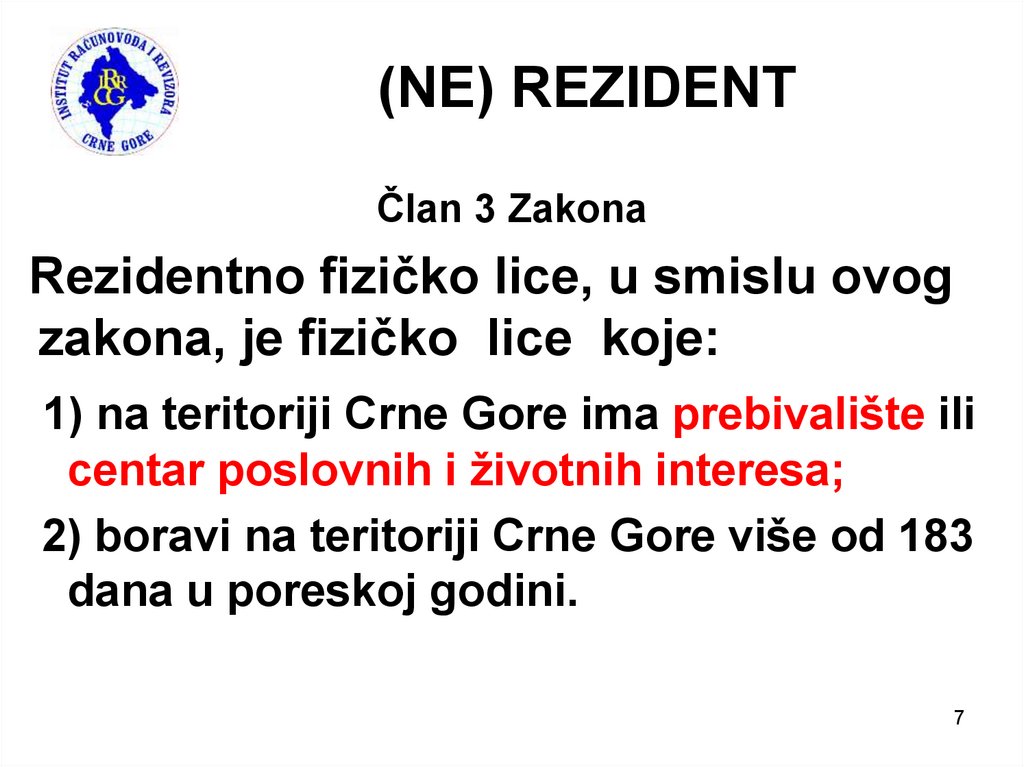

(NE) REZIDENTČlan 3 Zakona

Rezidentno fizičko lice, u smislu ovog

zakona, je fizičko lice koje:

1) na teritoriji Crne Gore ima prebivalište ili

centar poslovnih i životnih interesa;

2) boravi na teritoriji Crne Gore više od 183

dana u poreskoj godini.

7

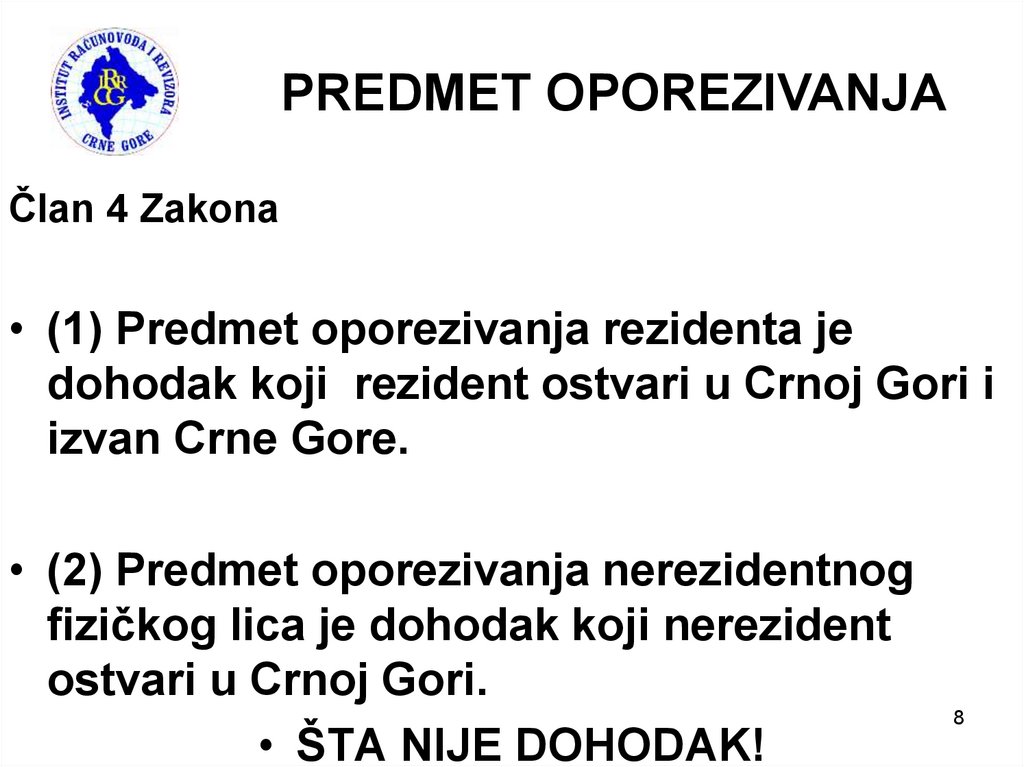

8.

PREDMET OPOREZIVANJAČlan 4 Zakona

• (1) Predmet oporezivanja rezidenta je

dohodak koji rezident ostvari u Crnoj Gori i

izvan Crne Gore.

• (2) Predmet oporezivanja nerezidentnog

fizičkog lica je dohodak koji nerezident

ostvari u Crnoj Gori.

• ŠTA NIJE DOHODAK!

8

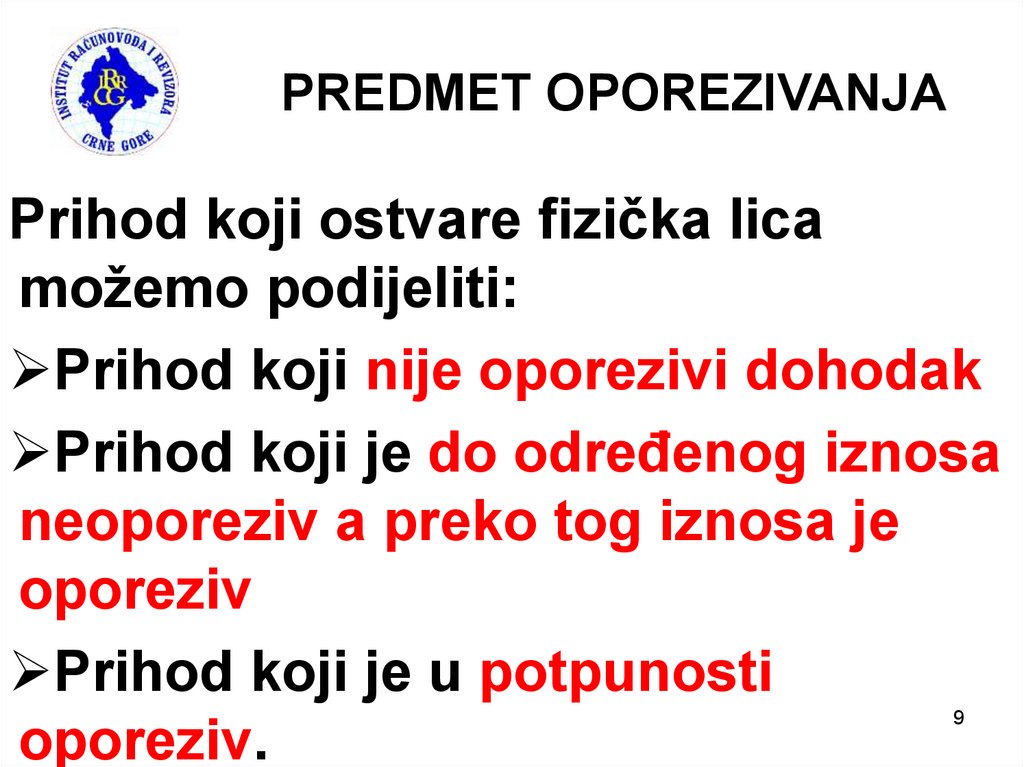

9.

PREDMET OPOREZIVANJAPrihod koji ostvare fizička lica

možemo podijeliti:

Prihod koji nije oporezivi dohodak

Prihod koji je do određenog iznosa

neoporeziv a preko tog iznosa je

oporeziv

Prihod koji je u potpunosti

oporeziv.

9

10.

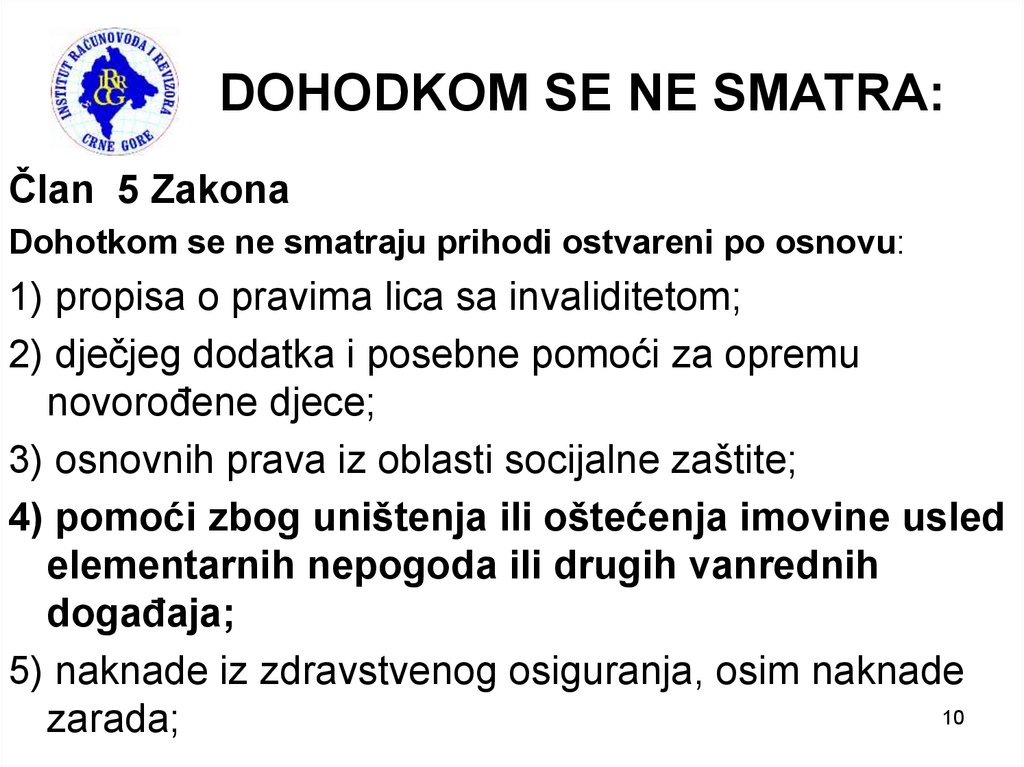

DOHODKOM SE NE SMATRA:Član 5 Zakona

Dohotkom se ne smatraju prihodi ostvareni po osnovu:

1) propisa o pravima lica sa invaliditetom;

2) dječjeg dodatka i posebne pomoći za opremu

novorođene djece;

3) osnovnih prava iz oblasti socijalne zaštite;

4) pomoći zbog uništenja ili oštećenja imovine usled

elementarnih nepogoda ili drugih vanrednih

događaja;

5) naknade iz zdravstvenog osiguranja, osim naknade

10

zarada;

11.

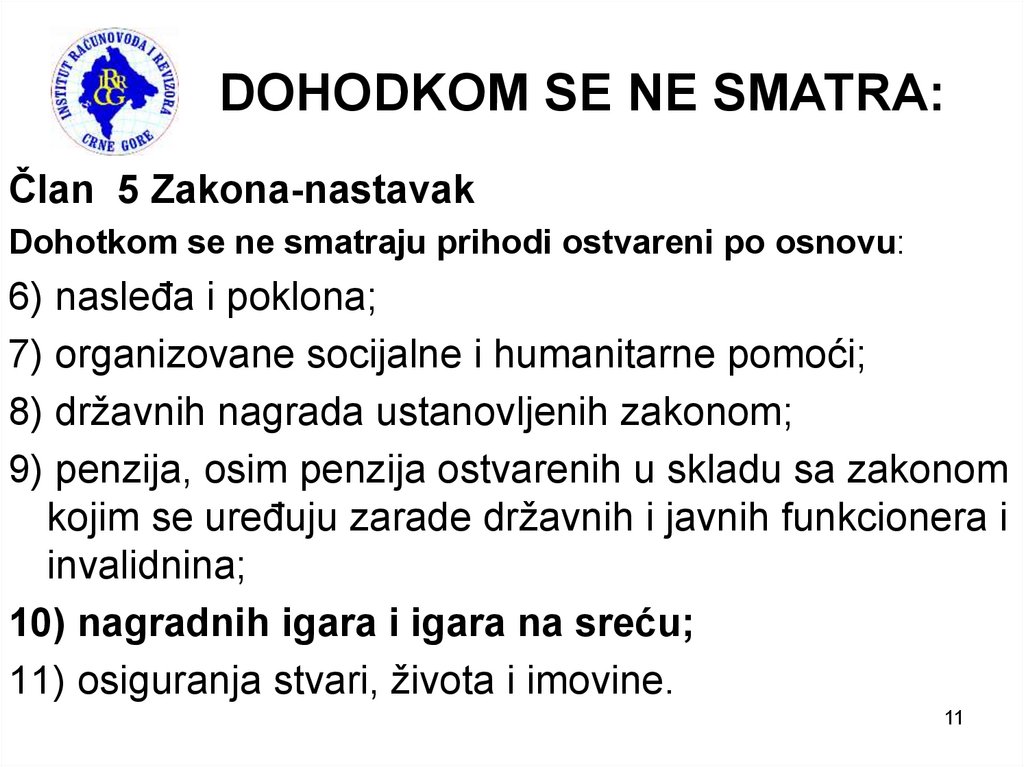

DOHODKOM SE NE SMATRA:Član 5 Zakona-nastavak

Dohotkom se ne smatraju prihodi ostvareni po osnovu:

6) nasleđa i poklona;

7) organizovane socijalne i humanitarne pomoći;

8) državnih nagrada ustanovljenih zakonom;

9) penzija, osim penzija ostvarenih u skladu sa zakonom

kojim se uređuju zarade državnih i javnih funkcionera i

invalidnina;

10) nagradnih igara i igara na sreću;

11) osiguranja stvari, života i imovine.

11

12.

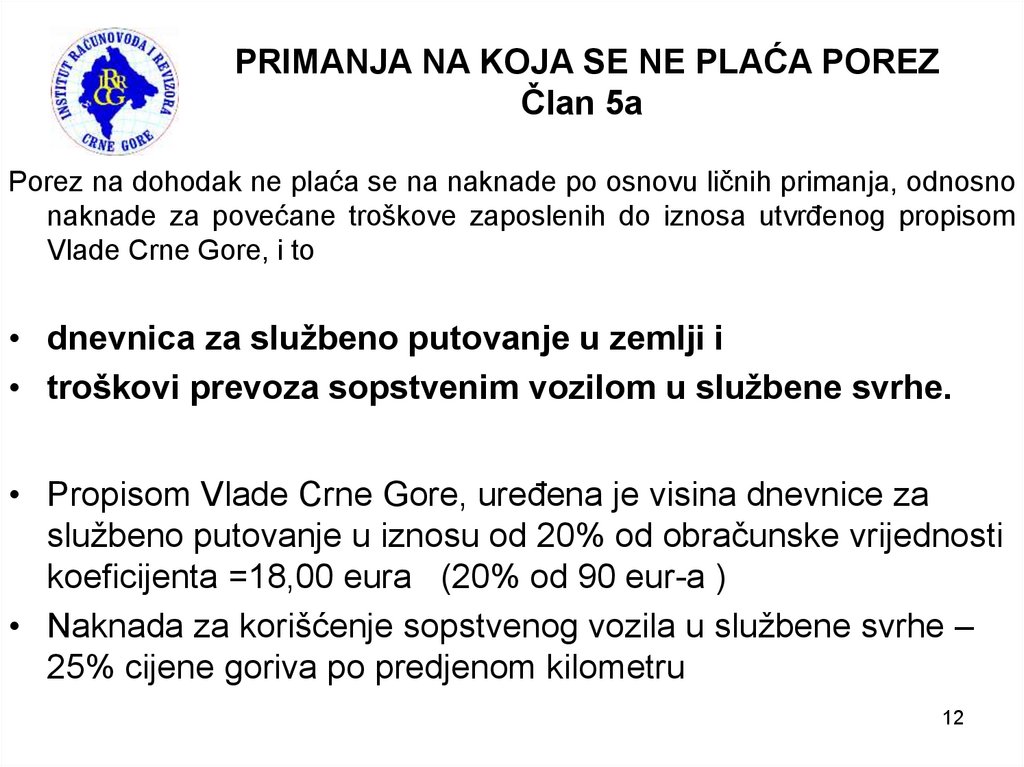

PRIMANJA NA KOJA SE NE PLAĆA POREZČlan 5a

Porez na dohodak ne plaća se na naknade po osnovu ličnih primanja, odnosno

naknade za povećane troškove zaposlenih do iznosa utvrđenog propisom

Vlade Crne Gore, i to

• dnevnica za službeno putovanje u zemlji i

• troškovi prevoza sopstvenim vozilom u službene svrhe.

• Propisom Vlade Crne Gore, uređena je visina dnevnice za

službeno putovanje u iznosu od 20% od obračunske vrijednosti

koeficijenta =18,00 eura (20% od 90 eur-a )

• Naknada za korišćenje sopstvenog vozila u službene svrhe –

25% cijene goriva po predjenom kilometru

12

13. PRIMANJA NA KOJA SE NE PLAĆA POREZ Član 5a

2) dnevnica za službena putovanja u inostranstvo do iznosapropisanog za korisnike državnog budžeta;

3) naknade za povećane troškove rada i boravka na terenu (terenski

dodatak) do 100 € mjesečno, ako nije obezbijeđen smještaj i ishrana;

4) naknade za odvojeni život od porodice do 100 € mjesečno;

5) solidarne pomoći u slučaju smrti zaposlenog, člana njegove uže

porodice i penzionisanog radnika do 1.500 €;

6) solidarne pomoći u slučaju teže bolesti, zdr. rehabilitacije, nabavke

ljekova i liječenje zaposlenog ili člana njegove uže porodice do 1.000 €;

7) otpremnine kod odlaska u penziju do 1.500€;

8) otpremnine zbog prekida radnog odnosa usljed tehnološkog viška

do najnižeg iznosa utvrđenog zakonom kojim se uređuje radni odnos;

9) stipendija i kredita učenika i studenata do 200 € mjesečno;

9a) naknada za novorođeno dijete;

13

10) nagrada učenicima i studentima ostvarenim za postignute rezultate

tokom školovanja i obrazovanja, takmičenjima u okviru obraz.sistema;

14. PRIMANJA NA KOJA SE NE PLAĆA POREZ Član 5a

11) školarine ili drugog dokumentovanog izdatka za školovanjezaposlenog, ako se radi o školovanju i stručnom usavršavanju koje je

u vezi sa djelatnošću poslodavca;

12) naknada za ishranu - hranarinu koju sportistima amaterima

isplaćuju sportski klubovi do 300 € mjesečno;

13) naknada za vrijeme nezaposlenosti isplaćenih iz vanbudž. fondova;

14) naknada štete zbog posljedica nesreće na radu, prema odluci suda

ili sudskom poravnanju, ako je naknada u jednokratnom iznosu;

15) sindikalne socijalne pomoći iz sindikalne članarine članovima;

16) poklona djeci zaposlenog starosti do 15 god. do 50 € god./djetetu ;

17) jubilarnih nagrada za:

- 10 godina rada do 150€,

- 20 godina rada do 250€,

- 30 godina rada do 350€,

14

- 40 godina rada do 450€;

15.

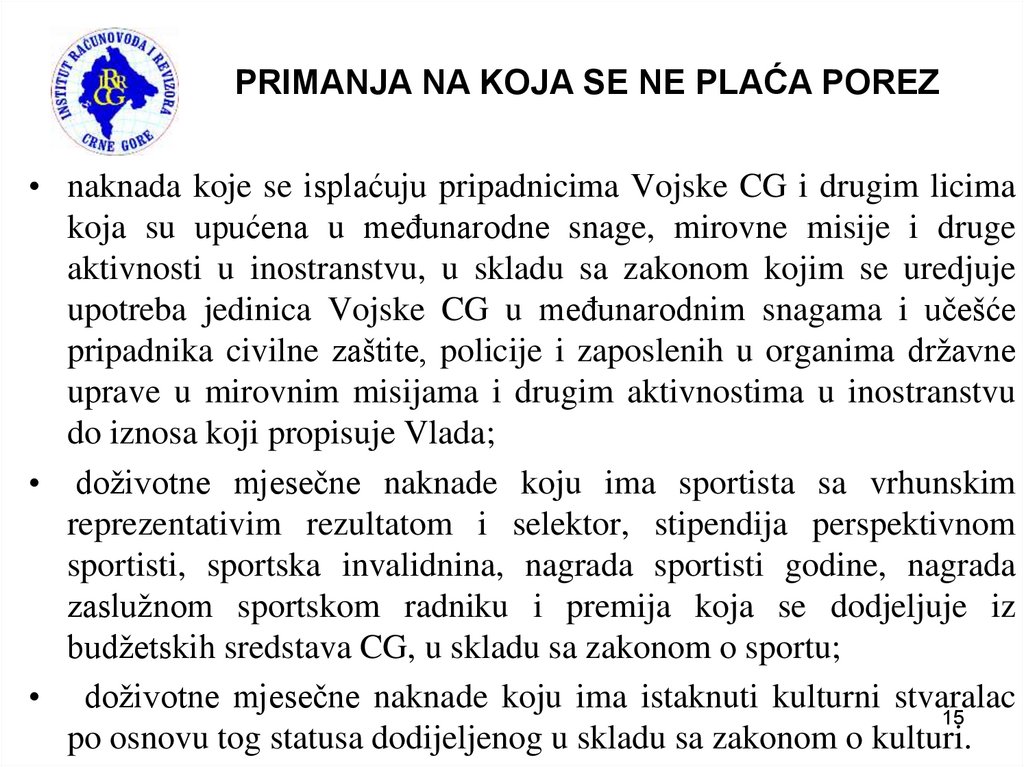

PRIMANJA NA KOJA SE NE PLAĆA POREZ• naknada koje se isplaćuju pripadnicima Vojske CG i drugim licima

koja su upućena u međunarodne snage, mirovne misije i druge

aktivnosti u inostranstvu, u skladu sa zakonom kojim se uredjuje

upotreba jedinica Vojske CG u međunarodnim snagama i učešće

pripadnika civilne zaštite, policije i zaposlenih u organima državne

uprave u mirovnim misijama i drugim aktivnostima u inostranstvu

do iznosa koji propisuje Vlada;

• doživotne mjesečne naknade koju ima sportista sa vrhunskim

reprezentativim rezultatom i selektor, stipendija perspektivnom

sportisti, sportska invalidnina, nagrada sportisti godine, nagrada

zaslužnom sportskom radniku i premija koja se dodjeljuje iz

budžetskih sredstava CG, u skladu sa zakonom o sportu;

• doživotne mjesečne naknade koju ima istaknuti kulturni stvaralac

15

po osnovu tog statusa dodijeljenog u skladu sa zakonom o kulturi.

16. IZVORI OPOREZIVOG DOHOTKA Član 12

• Porez na dohodak plaća se na prihode ostvareni po osnovu:1) ličnih primanja;

2) samostalne djelatnosti;

3) imovine;

4) kapitala;

5) kapitalnih dobitaka;

6) prihoda od sportske djelatnosti;

7) prihoda od autorskih i srodnih prava, patenta, žiga i

prihodi samostalnih stručnjaka u kulturi;

• 8) primanja koja nijesu zarada (druga primanja).

16

17.

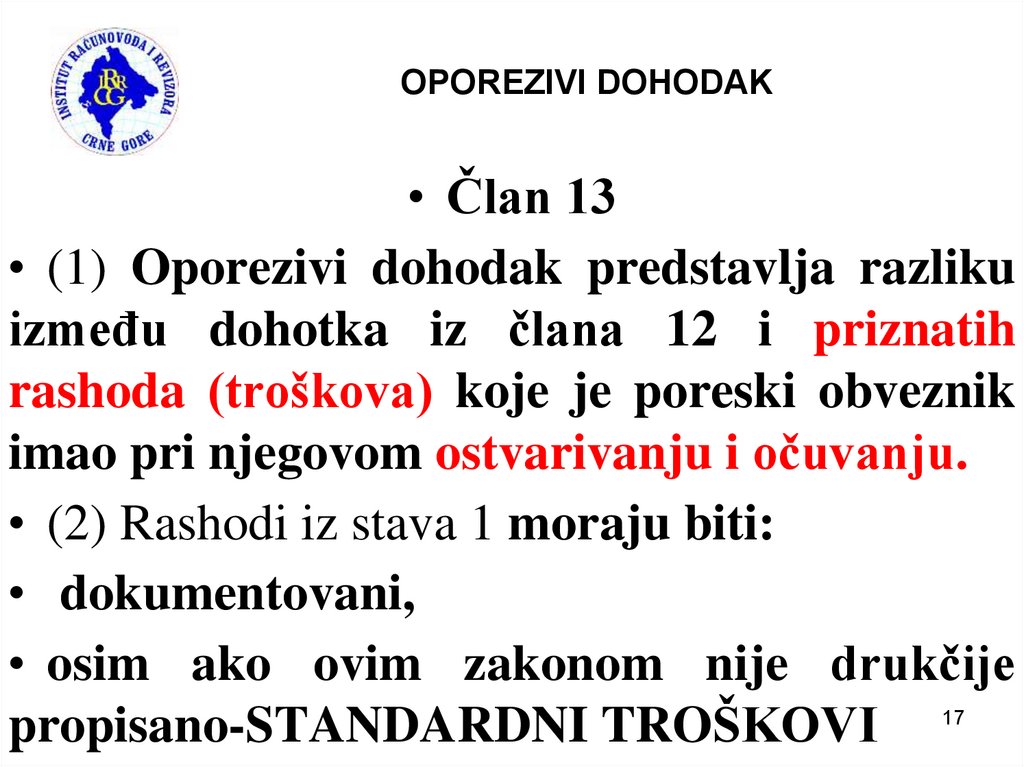

OPOREZIVI DOHODAK• Član 13

• (1) Oporezivi dohodak predstavlja razliku

između dohotka iz člana 12 i priznatih

rashoda (troškova) koje je poreski obveznik

imao pri njegovom ostvarivanju i očuvanju.

• (2) Rashodi iz stava 1 moraju biti:

• dokumentovani,

• osim ako ovim zakonom nije drukčije

propisano-STANDARDNI TROŠKOVI

17

18.

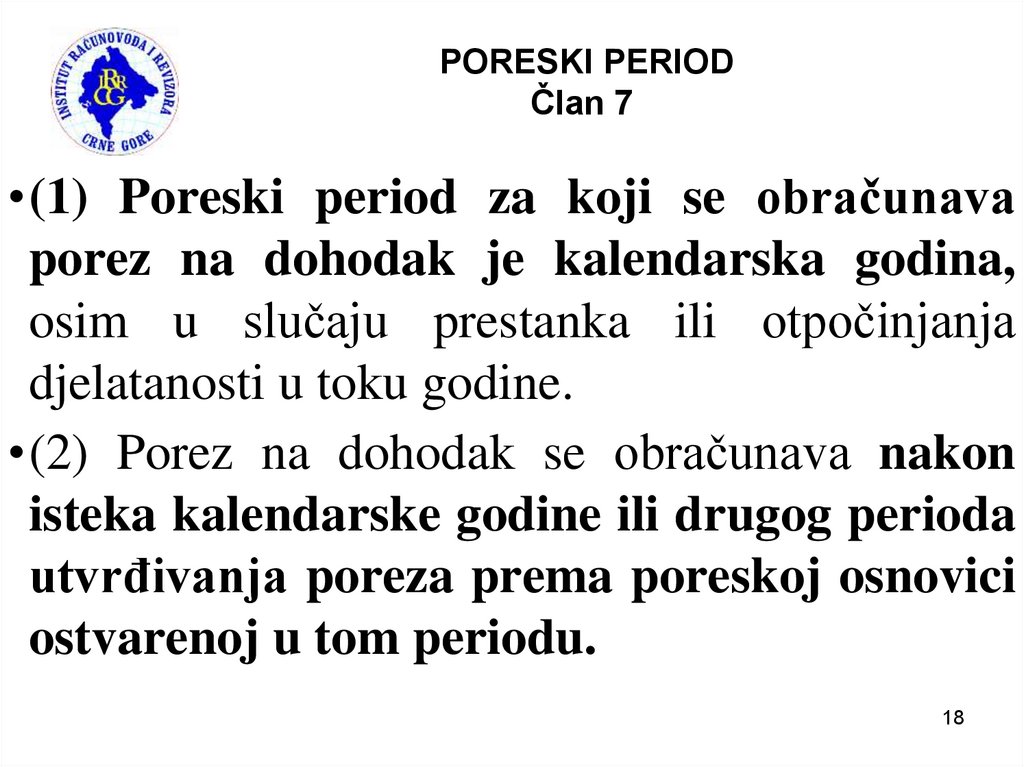

PORESKI PERIODČlan 7

•(1) Poreski period za koji se obračunava

porez na dohodak je kalendarska godina,

osim u slučaju prestanka ili otpočinjanja

djelatanosti u toku godine.

•(2) Porez na dohodak se obračunava nakon

isteka kalendarske godine ili drugog perioda

utvrđivanja poreza prema poreskoj osnovici

ostvarenoj u tom periodu.

18

19.

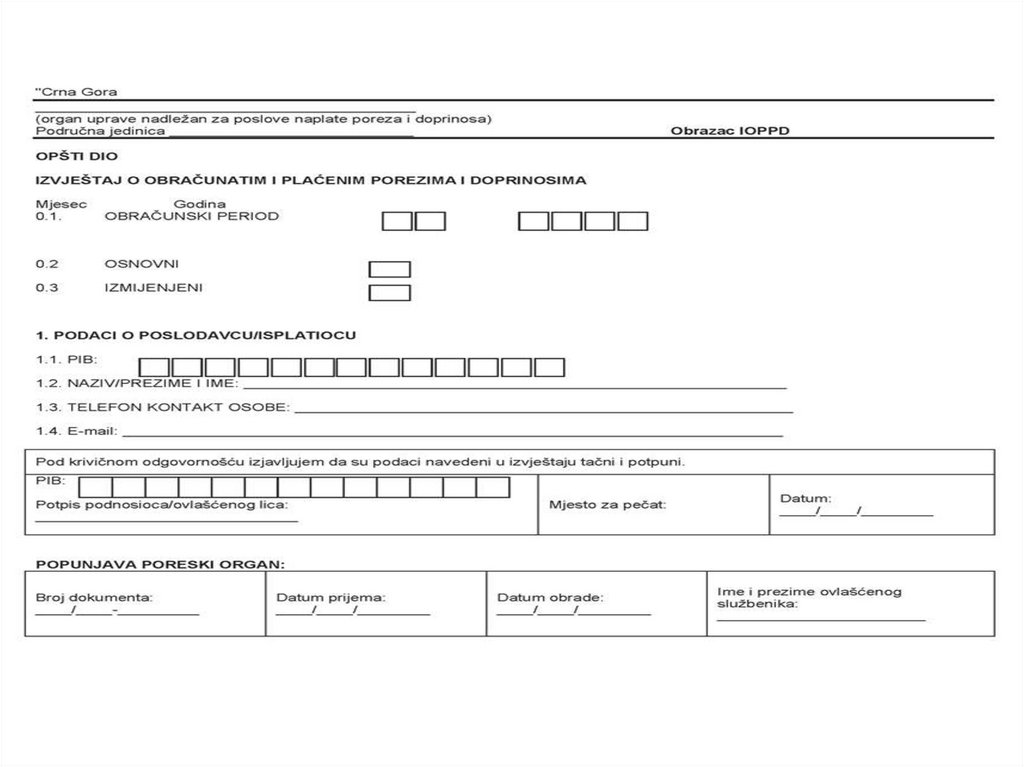

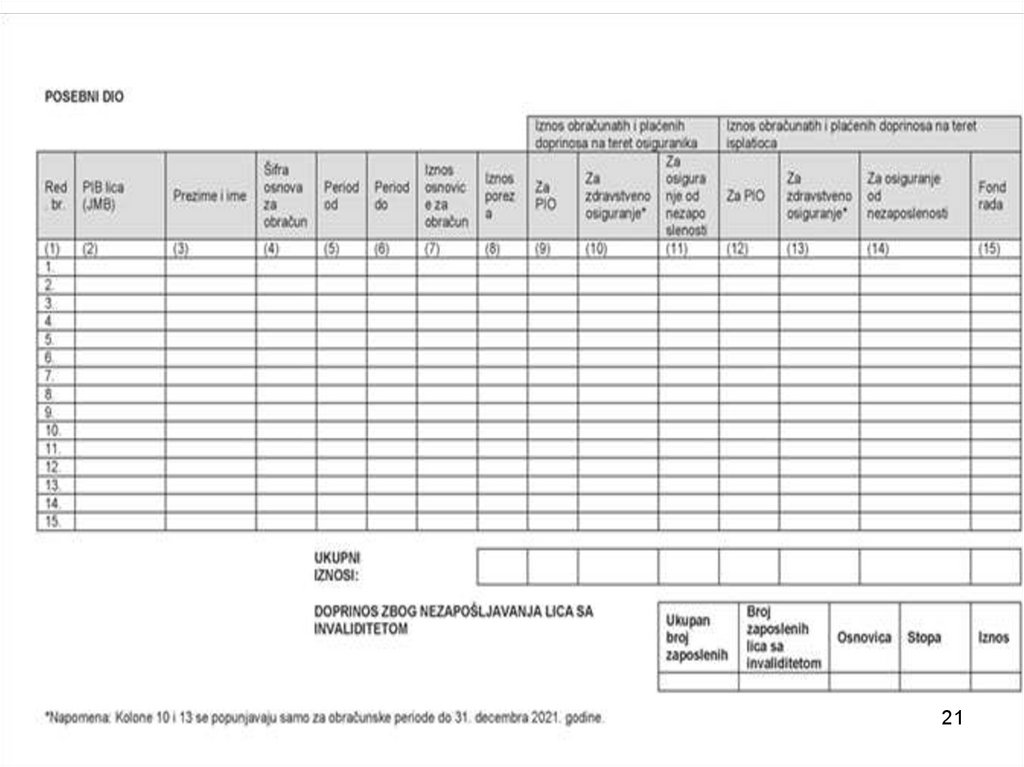

IZVJEŠTAJ O OBRAČUNATOM I PLAĆENOMPOREZU NA DOHODAK FIZIČKIH LICA I

DOPRINOSIMA ZA OBAVEZNO SOCIJALNO

OSIGURANJE-IOPPD

• IOPPD sadrži opšti i posebni dio. U opšti dio se unose podaci o

poslodavcu, odnosno isplatiocu, a u posebni dio podaci-šifre o

pojedinačnom obračunu poreza i doprinosa.

• IOPPD podnose:

• 1) poslodavci, odnosno isplatioci dohotka (ličnih primanja,

ugovorene naknade, prihoda od imovine, prihoda od kapitala i dr);

• IOPPD ne podnose: lica koja obavljaju samostalnu djelatnost kao

osnovno zanimanje (osim za svoje zaposlene), lica koja se bave

poljoprivredom kao jedinim ili glavnim zanimanjem i sveštenici,

vjerski službenici, monasi i monahinje.

IOPPD se podnosi elektronskim putem upotrebom elektronskih

servisa poreskog organa, i podnosi se nadležnom poreskom organu,

do 15-og u mjesecu za prethodni obračunski period.

19

20.

2021.

2122.

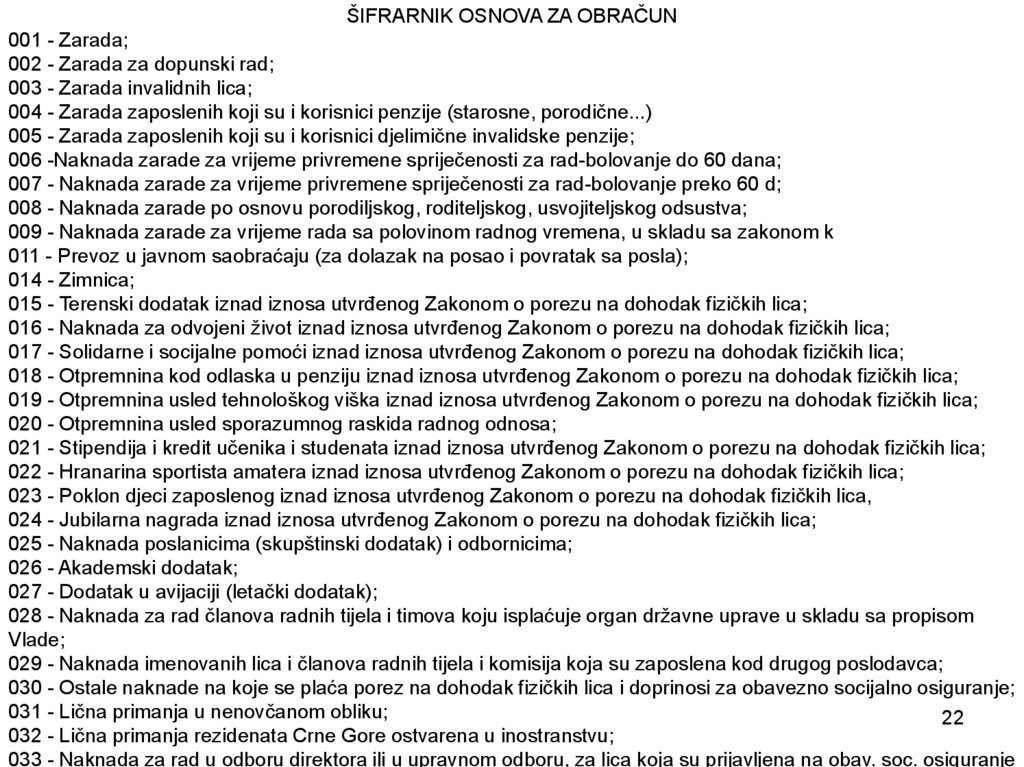

ŠIFRARNIK OSNOVA ZA OBRAČUN001 - Zarada;

002 - Zarada za dopunski rad;

003 - Zarada invalidnih lica;

004 - Zarada zaposlenih koji su i korisnici penzije (starosne, porodične...)

005 - Zarada zaposlenih koji su i korisnici djelimične invalidske penzije;

006 -Naknada zarade za vrijeme privremene spriječenosti za rad-bolovanje do 60 dana;

007 - Naknada zarade za vrijeme privremene spriječenosti za rad-bolovanje preko 60 d;

008 - Naknada zarade po osnovu porodiljskog, roditeljskog, usvojiteljskog odsustva;

009 - Naknada zarade za vrijeme rada sa polovinom radnog vremena, u skladu sa zakonom k

011 - Prevoz u javnom saobraćaju (za dolazak na posao i povratak sa posla);

014 - Zimnica;

015 - Terenski dodatak iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

016 - Naknada za odvojeni život iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

017 - Solidarne i socijalne pomoći iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

018 - Otpremnina kod odlaska u penziju iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

019 - Otpremnina usled tehnološkog viška iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

020 - Otpremnina usled sporazumnog raskida radnog odnosa;

021 - Stipendija i kredit učenika i studenata iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

022 - Hranarina sportista amatera iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

023 - Poklon djeci zaposlenog iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica,

024 - Jubilarna nagrada iznad iznosa utvrđenog Zakonom o porezu na dohodak fizičkih lica;

025 - Naknada poslanicima (skupštinski dodatak) i odbornicima;

026 - Akademski dodatak;

027 - Dodatak u avijaciji (letački dodatak);

028 - Naknada za rad članova radnih tijela i timova koju isplaćuje organ državne uprave u skladu sa propisom

Vlade;

029 - Naknada imenovanih lica i članova radnih tijela i komisija koja su zaposlena kod drugog poslodavca;

030 - Ostale naknade na koje se plaća porez na dohodak fizičkih lica i doprinosi za obavezno socijalno osiguranje;

031 - Lična primanja u nenovčanom obliku;

22

032 - Lična primanja rezidenata Crne Gore ostvarena u inostranstvu;

033 - Naknada za rad u odboru direktora ili u upravnom odboru, za lica koja su prijavljena na obav. soc. osiguranje

23.

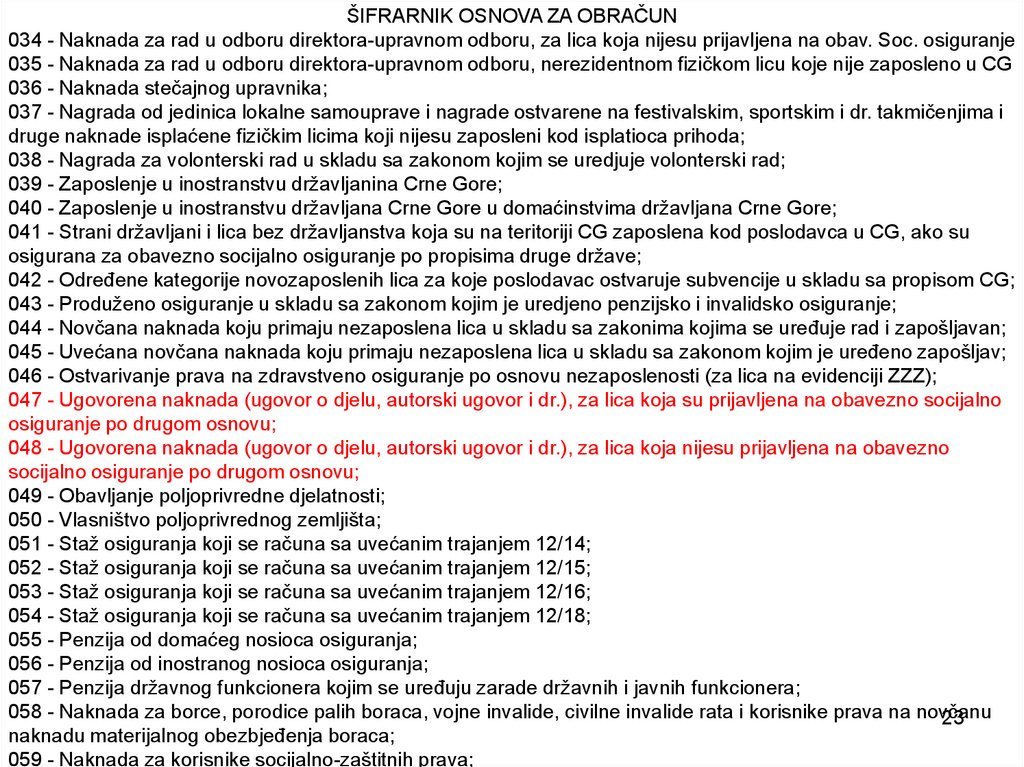

ŠIFRARNIK OSNOVA ZA OBRAČUN034 - Naknada za rad u odboru direktora-upravnom odboru, za lica koja nijesu prijavljena na obav. Soc. osiguranje

035 - Naknada za rad u odboru direktora-upravnom odboru, nerezidentnom fizičkom licu koje nije zaposleno u CG

036 - Naknada stečajnog upravnika;

037 - Nagrada od jedinica lokalne samouprave i nagrade ostvarene na festivalskim, sportskim i dr. takmičenjima i

druge naknade isplaćene fizičkim licima koji nijesu zaposleni kod isplatioca prihoda;

038 - Nagrada za volonterski rad u skladu sa zakonom kojim se uredjuje volonterski rad;

039 - Zaposlenje u inostranstvu državljanina Crne Gore;

040 - Zaposlenje u inostranstvu državljana Crne Gore u domaćinstvima državljana Crne Gore;

041 - Strani državljani i lica bez državljanstva koja su na teritoriji CG zaposlena kod poslodavca u CG, ako su

osigurana za obavezno socijalno osiguranje po propisima druge države;

042 - Određene kategorije novozaposlenih lica za koje poslodavac ostvaruje subvencije u skladu sa propisom CG;

043 - Produženo osiguranje u skladu sa zakonom kojim je uredjeno penzijsko i invalidsko osiguranje;

044 - Novčana naknada koju primaju nezaposlena lica u skladu sa zakonima kojima se uređuje rad i zapošljavan;

045 - Uvećana novčana naknada koju primaju nezaposlena lica u skladu sa zakonom kojim je uređeno zapošljav;

046 - Ostvarivanje prava na zdravstveno osiguranje po osnovu nezaposlenosti (za lica na evidenciji ZZZ);

047 - Ugovorena naknada (ugovor o djelu, autorski ugovor i dr.), za lica koja su prijavljena na obavezno socijalno

osiguranje po drugom osnovu;

048 - Ugovorena naknada (ugovor o djelu, autorski ugovor i dr.), za lica koja nijesu prijavljena na obavezno

socijalno osiguranje po drugom osnovu;

049 - Obavljanje poljoprivredne djelatnosti;

050 - Vlasništvo poljoprivrednog zemljišta;

051 - Staž osiguranja koji se računa sa uvećanim trajanjem 12/14;

052 - Staž osiguranja koji se računa sa uvećanim trajanjem 12/15;

053 - Staž osiguranja koji se računa sa uvećanim trajanjem 12/16;

054 - Staž osiguranja koji se računa sa uvećanim trajanjem 12/18;

055 - Penzija od domaćeg nosioca osiguranja;

056 - Penzija od inostranog nosioca osiguranja;

057 - Penzija državnog funkcionera kojim se uređuju zarade državnih i javnih funkcionera;

058 - Naknada za borce, porodice palih boraca, vojne invalide, civilne invalide rata i korisnike prava na novčanu

23

naknadu materijalnog obezbjeđenja boraca;

059 - Naknada za korisnike socijalno-zaštitnih prava;

24.

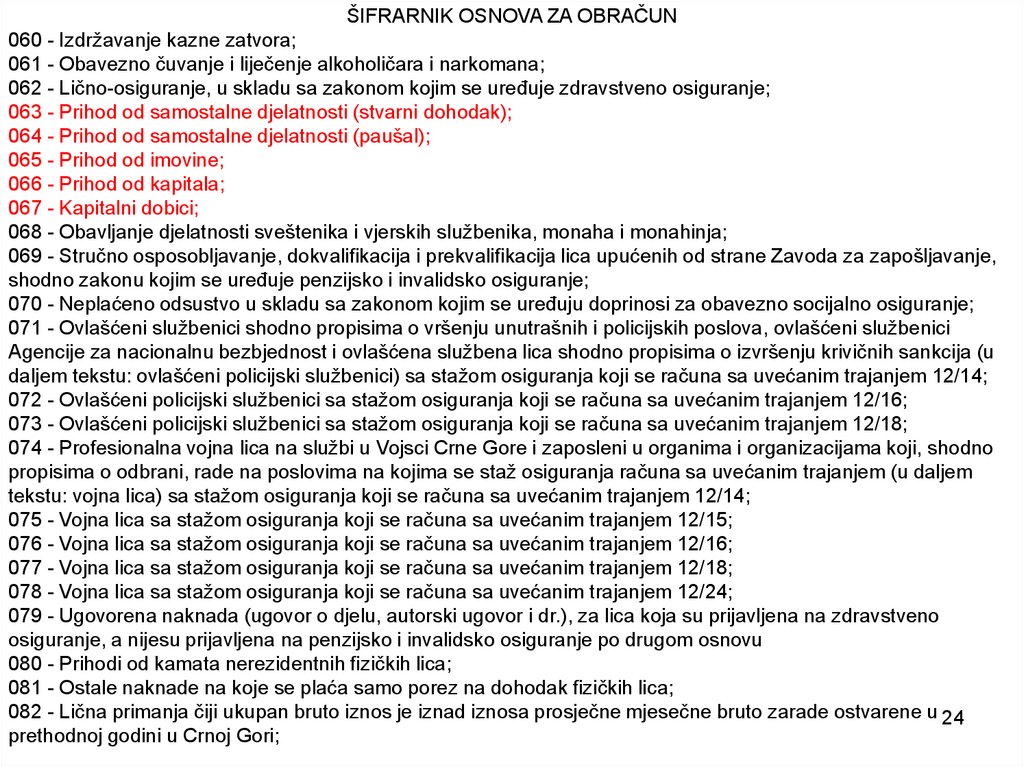

ŠIFRARNIK OSNOVA ZA OBRAČUN060 - Izdržavanje kazne zatvora;

061 - Obavezno čuvanje i liječenje alkoholičara i narkomana;

062 - Lično-osiguranje, u skladu sa zakonom kojim se uređuje zdravstveno osiguranje;

063 - Prihod od samostalne djelatnosti (stvarni dohodak);

064 - Prihod od samostalne djelatnosti (paušal);

065 - Prihod od imovine;

066 - Prihod od kapitala;

067 - Kapitalni dobici;

068 - Obavljanje djelatnosti sveštenika i vjerskih službenika, monaha i monahinja;

069 - Stručno osposobljavanje, dokvalifikacija i prekvalifikacija lica upućenih od strane Zavoda za zapošljavanje,

shodno zakonu kojim se uređuje penzijsko i invalidsko osiguranje;

070 - Neplaćeno odsustvo u skladu sa zakonom kojim se uređuju doprinosi za obavezno socijalno osiguranje;

071 - Ovlašćeni službenici shodno propisima o vršenju unutrašnih i policijskih poslova, ovlašćeni službenici

Agencije za nacionalnu bezbjednost i ovlašćena službena lica shodno propisima o izvršenju krivičnih sankcija (u

daljem tekstu: ovlašćeni policijski službenici) sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/14;

072 - Ovlašćeni policijski službenici sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/16;

073 - Ovlašćeni policijski službenici sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/18;

074 - Profesionalna vojna lica na službi u Vojsci Crne Gore i zaposleni u organima i organizacijama koji, shodno

propisima o odbrani, rade na poslovima na kojima se staž osiguranja računa sa uvećanim trajanjem (u daljem

tekstu: vojna lica) sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/14;

075 - Vojna lica sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/15;

076 - Vojna lica sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/16;

077 - Vojna lica sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/18;

078 - Vojna lica sa stažom osiguranja koji se računa sa uvećanim trajanjem 12/24;

079 - Ugovorena naknada (ugovor o djelu, autorski ugovor i dr.), za lica koja su prijavljena na zdravstveno

osiguranje, a nijesu prijavljena na penzijsko i invalidsko osiguranje po drugom osnovu

080 - Prihodi od kamata nerezidentnih fizičkih lica;

081 - Ostale naknade na koje se plaća samo porez na dohodak fizičkih lica;

082 - Lična primanja čiji ukupan bruto iznos je iznad iznosa prosječne mjesečne bruto zarade ostvarene u 24

prethodnoj godini u Crnoj Gori;

25.

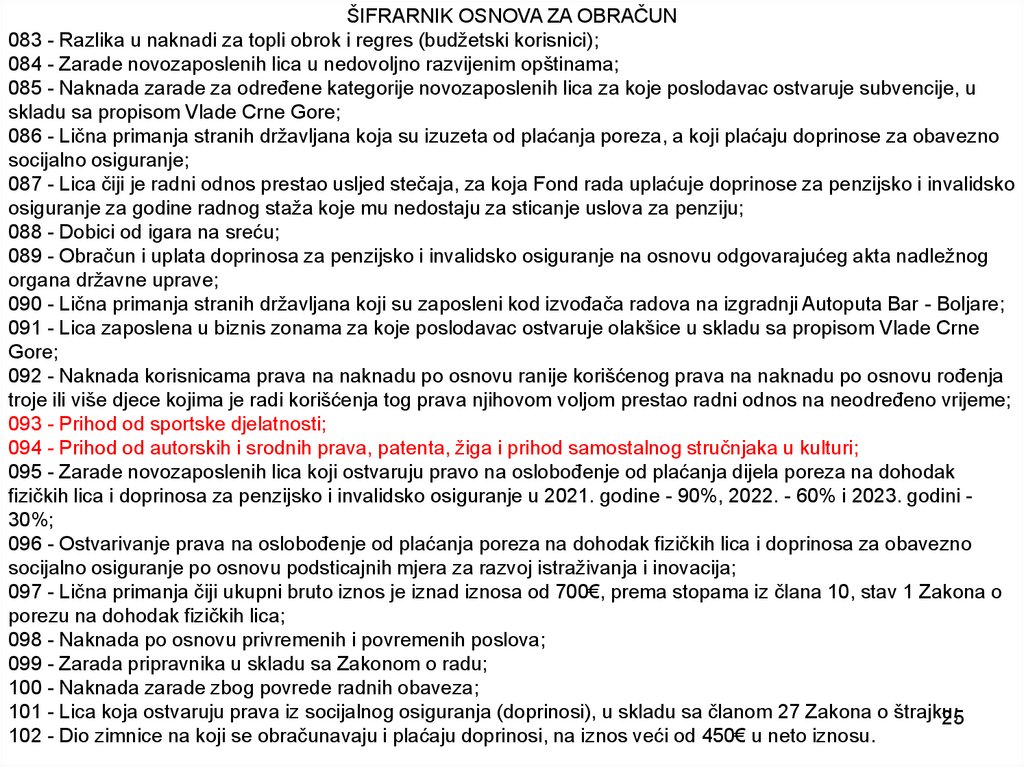

ŠIFRARNIK OSNOVA ZA OBRAČUN083 - Razlika u naknadi za topli obrok i regres (budžetski korisnici);

084 - Zarade novozaposlenih lica u nedovoljno razvijenim opštinama;

085 - Naknada zarade za određene kategorije novozaposlenih lica za koje poslodavac ostvaruje subvencije, u

skladu sa propisom Vlade Crne Gore;

086 - Lična primanja stranih državljana koja su izuzeta od plaćanja poreza, a koji plaćaju doprinose za obavezno

socijalno osiguranje;

087 - Lica čiji je radni odnos prestao usljed stečaja, za koja Fond rada uplaćuje doprinose za penzijsko i invalidsko

osiguranje za godine radnog staža koje mu nedostaju za sticanje uslova za penziju;

088 - Dobici od igara na sreću;

089 - Obračun i uplata doprinosa za penzijsko i invalidsko osiguranje na osnovu odgovarajućeg akta nadležnog

organa državne uprave;

090 - Lična primanja stranih državljana koji su zaposleni kod izvođača radova na izgradnji Autoputa Bar - Boljare;

091 - Lica zaposlena u biznis zonama za koje poslodavac ostvaruje olakšice u skladu sa propisom Vlade Crne

Gore;

092 - Naknada korisnicama prava na naknadu po osnovu ranije korišćenog prava na naknadu po osnovu rođenja

troje ili više djece kojima je radi korišćenja tog prava njihovom voljom prestao radni odnos na neodređeno vrijeme;

093 - Prihod od sportske djelatnosti;

094 - Prihod od autorskih i srodnih prava, patenta, žiga i prihod samostalnog stručnjaka u kulturi;

095 - Zarade novozaposlenih lica koji ostvaruju pravo na oslobođenje od plaćanja dijela poreza na dohodak

fizičkih lica i doprinosa za penzijsko i invalidsko osiguranje u 2021. godine - 90%, 2022. - 60% i 2023. godini 30%;

096 - Ostvarivanje prava na oslobođenje od plaćanja poreza na dohodak fizičkih lica i doprinosa za obavezno

socijalno osiguranje po osnovu podsticajnih mjera za razvoj istraživanja i inovacija;

097 - Lična primanja čiji ukupni bruto iznos je iznad iznosa od 700€, prema stopama iz člana 10, stav 1 Zakona o

porezu na dohodak fizičkih lica;

098 - Naknada po osnovu privremenih i povremenih poslova;

099 - Zarada pripravnika u skladu sa Zakonom o radu;

100 - Naknada zarade zbog povrede radnih obaveza;

101 - Lica koja ostvaruju prava iz socijalnog osiguranja (doprinosi), u skladu sa članom 27 Zakona o štrajku;

25

102 - Dio zimnice na koji se obračunavaju i plaćaju doprinosi, na iznos veći od 450€ u neto iznosu.

26.

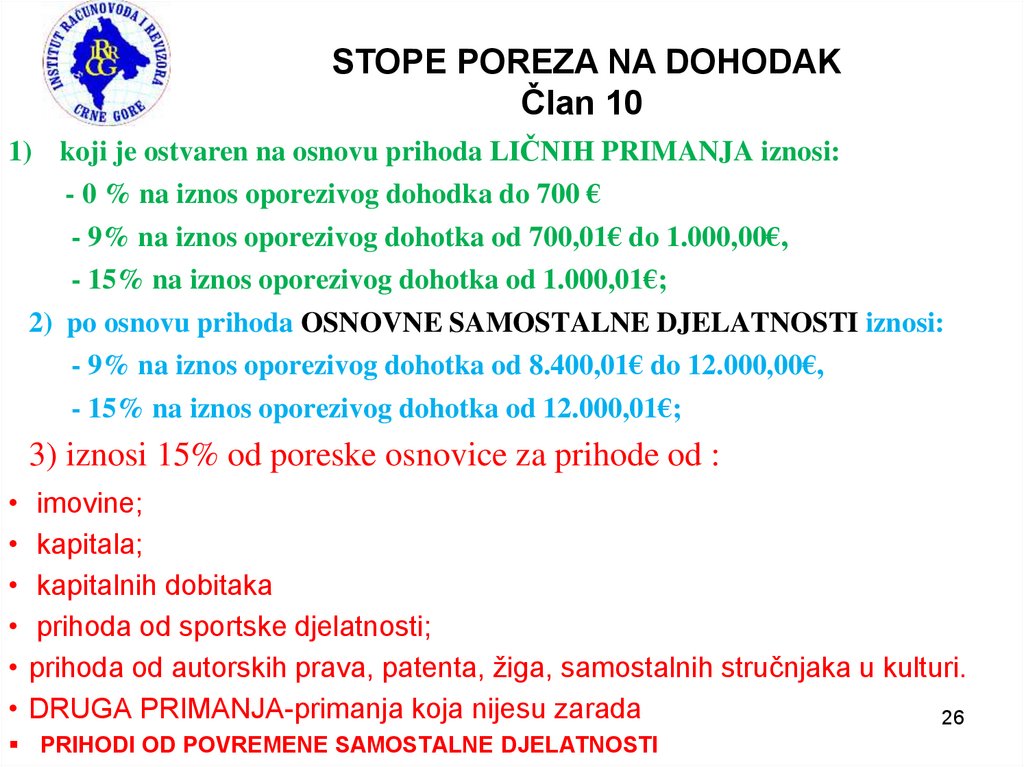

STOPE POREZA NA DOHODAKČlan 10

1) koji je ostvaren na osnovu prihoda LIČNIH PRIMANJA iznosi:

- 0 % na iznos oporezivog dohodka do 700 €

- 9% na iznos oporezivog dohotka od 700,01€ do 1.000,00€,

- 15% na iznos oporezivog dohotka od 1.000,01€;

2) po osnovu prihoda OSNOVNE SAMOSTALNE DJELATNOSTI iznosi:

- 9% na iznos oporezivog dohotka od 8.400,01€ do 12.000,00€,

- 15% na iznos oporezivog dohotka od 12.000,01€;

3) iznosi 15% od poreske osnovice za prihode od :

• imovine;

• kapitala;

• kapitalnih dobitaka

• prihoda od sportske djelatnosti;

• prihoda od autorskih prava, patenta, žiga, samostalnih stručnjaka u kulturi.

• DRUGA PRIMANJA-primanja koja nijesu zarada

26

PRIHODI OD POVREMENE SAMOSTALNE DJELATNOSTI

27.

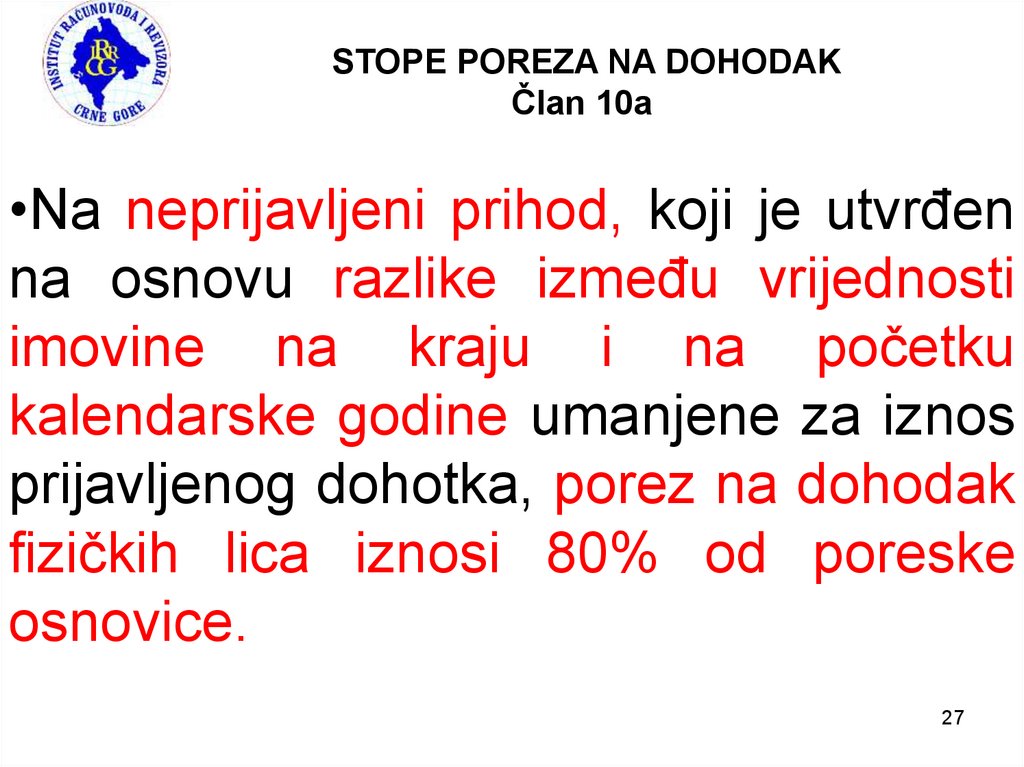

STOPE POREZA NA DOHODAKČlan 10a

•Na neprijavljeni prihod, koji je utvrđen

na osnovu razlike između vrijednosti

imovine na kraju i na početku

kalendarske godine umanjene za iznos

prijavljenog dohotka, porez na dohodak

fizičkih lica iznosi 80% od poreske

osnovice.

27

28.

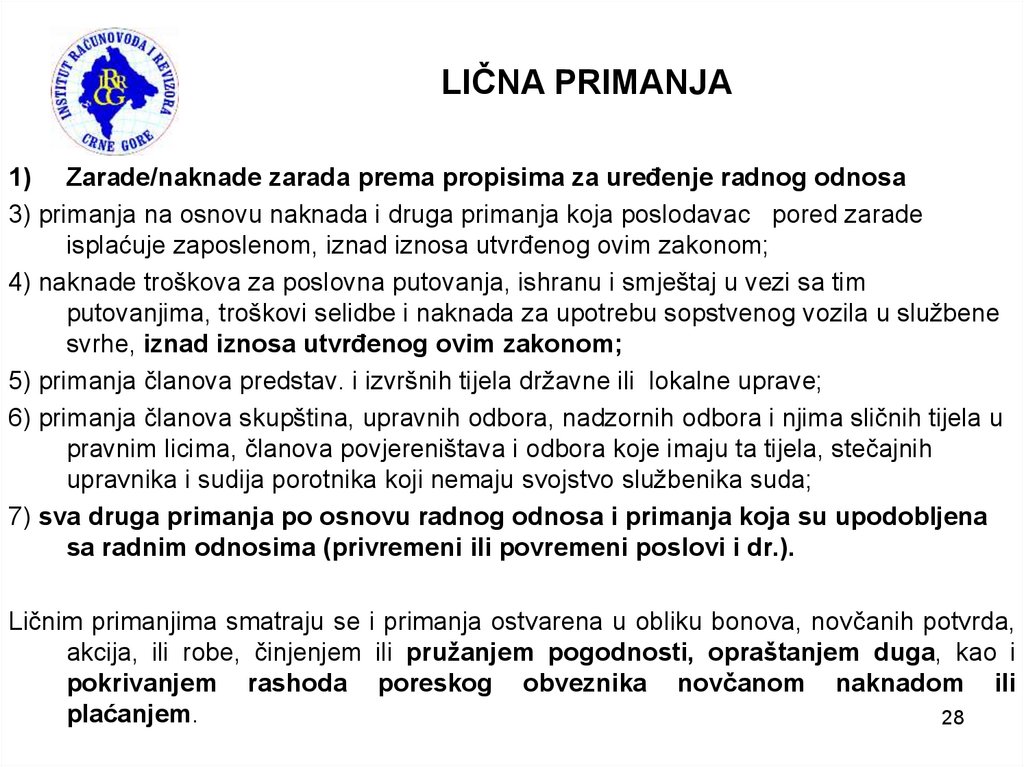

LIČNA PRIMANJA1) Zarade/naknade zarada prema propisima za uređenje radnog odnosa

3) primanja na osnovu naknada i druga primanja koja poslodavac pored zarade

isplaćuje zaposlenom, iznad iznosa utvrđenog ovim zakonom;

4) naknade troškova za poslovna putovanja, ishranu i smještaj u vezi sa tim

putovanjima, troškovi selidbe i naknada za upotrebu sopstvenog vozila u službene

svrhe, iznad iznosa utvrđenog ovim zakonom;

5) primanja članova predstav. i izvršnih tijela državne ili lokalne uprave;

6) primanja članova skupština, upravnih odbora, nadzornih odbora i njima sličnih tijela u

pravnim licima, članova povjereništava i odbora koje imaju ta tijela, stečajnih

upravnika i sudija porotnika koji nemaju svojstvo službenika suda;

7) sva druga primanja po osnovu radnog odnosa i primanja koja su upodobljena

sa radnim odnosima (privremeni ili povremeni poslovi i dr.).

Ličnim primanjima smatraju se i primanja ostvarena u obliku bonova, novčanih potvrda,

akcija, ili robe, činjenjem ili pružanjem pogodnosti, opraštanjem duga, kao i

pokrivanjem rashoda poreskog obveznika novčanom naknadom ili

plaćanjem.

28

29.

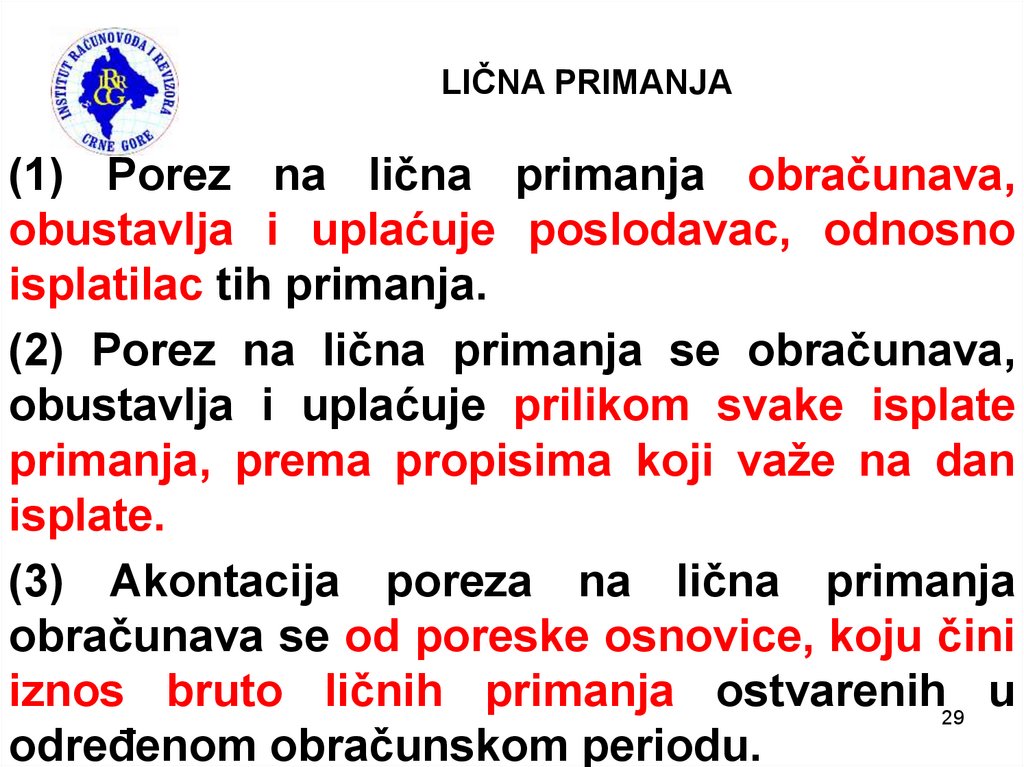

LIČNA PRIMANJA(1) Porez na lična primanja obračunava,

obustavlja i uplaćuje poslodavac, odnosno

isplatilac tih primanja.

(2) Porez na lična primanja se obračunava,

obustavlja i uplaćuje prilikom svake isplate

primanja, prema propisima koji važe na dan

isplate.

(3) Akontacija poreza na lična primanja

obračunava se od poreske osnovice, koju čini

iznos bruto ličnih primanja ostvarenih29 u

određenom obračunskom periodu.

30.

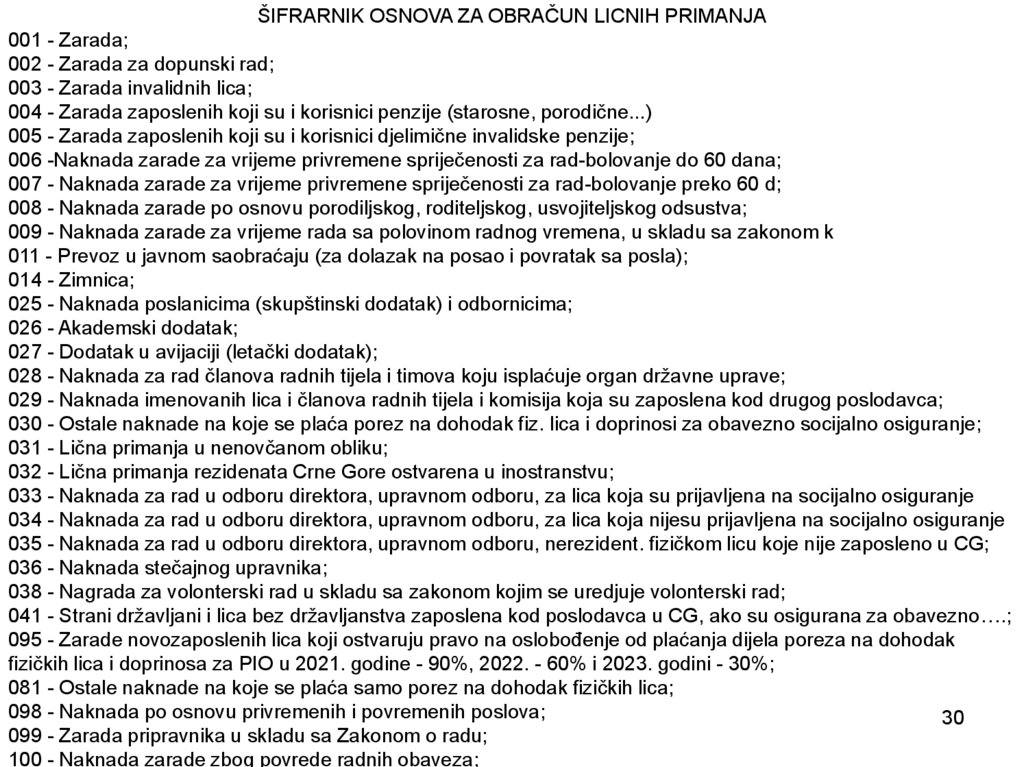

ŠIFRARNIK OSNOVA ZA OBRAČUN LICNIH PRIMANJA001 - Zarada;

002 - Zarada za dopunski rad;

003 - Zarada invalidnih lica;

004 - Zarada zaposlenih koji su i korisnici penzije (starosne, porodične...)

005 - Zarada zaposlenih koji su i korisnici djelimične invalidske penzije;

006 -Naknada zarade za vrijeme privremene spriječenosti za rad-bolovanje do 60 dana;

007 - Naknada zarade za vrijeme privremene spriječenosti za rad-bolovanje preko 60 d;

008 - Naknada zarade po osnovu porodiljskog, roditeljskog, usvojiteljskog odsustva;

009 - Naknada zarade za vrijeme rada sa polovinom radnog vremena, u skladu sa zakonom k

011 - Prevoz u javnom saobraćaju (za dolazak na posao i povratak sa posla);

014 - Zimnica;

025 - Naknada poslanicima (skupštinski dodatak) i odbornicima;

026 - Akademski dodatak;

027 - Dodatak u avijaciji (letački dodatak);

028 - Naknada za rad članova radnih tijela i timova koju isplaćuje organ državne uprave;

029 - Naknada imenovanih lica i članova radnih tijela i komisija koja su zaposlena kod drugog poslodavca;

030 - Ostale naknade na koje se plaća porez na dohodak fiz. lica i doprinosi za obavezno socijalno osiguranje;

031 - Lična primanja u nenovčanom obliku;

032 - Lična primanja rezidenata Crne Gore ostvarena u inostranstvu;

033 - Naknada za rad u odboru direktora, upravnom odboru, za lica koja su prijavljena na socijalno osiguranje

034 - Naknada za rad u odboru direktora, upravnom odboru, za lica koja nijesu prijavljena na socijalno osiguranje

035 - Naknada za rad u odboru direktora, upravnom odboru, nerezident. fizičkom licu koje nije zaposleno u CG;

036 - Naknada stečajnog upravnika;

038 - Nagrada za volonterski rad u skladu sa zakonom kojim se uredjuje volonterski rad;

041 - Strani državljani i lica bez državljanstva zaposlena kod poslodavca u CG, ako su osigurana za obavezno….;

095 - Zarade novozaposlenih lica koji ostvaruju pravo na oslobođenje od plaćanja dijela poreza na dohodak

fizičkih lica i doprinosa za PIO u 2021. godine - 90%, 2022. - 60% i 2023. godini - 30%;

081 - Ostale naknade na koje se plaća samo porez na dohodak fizičkih lica;

098 - Naknada po osnovu privremenih i povremenih poslova;

30

099 - Zarada pripravnika u skladu sa Zakonom o radu;

100 - Naknada zarade zbog povrede radnih obaveza;

31. OBVEZNICI PORESKE PRIJAVE LIČNA PRIMANJA

• Porez na lična primanja obračunava, obustavlja i uplaćuje poslodavac, odnosnoisplatilac tih primanja prilikom svake isplate primanja, prema propisima koji

važe na dan isplate-na iznos bruto ličnih primanja ostvarenih u određenom

obračunskom periodu.

• Poslodavac je dužan da nadležnom poreskom organu dostavi izvještaj o

obračunatim i plaćenim porezima i doprinosima do 15. u tekućem za prethodni

mjesec, u skladu sa zakonom kojim se uređuje izvještavanje poreskog organa.

• ISPLATE KOD JEDNOG POSLODAVAC-BEZ OBAVEZE GPPFL

• Po osnovu ličnih primanja ostvarenih kod dva ili više poslodavaca, odnosno

isplatilaca primanja, a čiji je ukupan mjesečni bruto iznos iznad 700€, prema

stopama iz člana 10 stav 1 ovog zakona;

• ISPLATE KOD DVA ILI VIŠE PREKO 700 U BRUTO IZNOSU-OBAVEZA GPPFL

31

32.

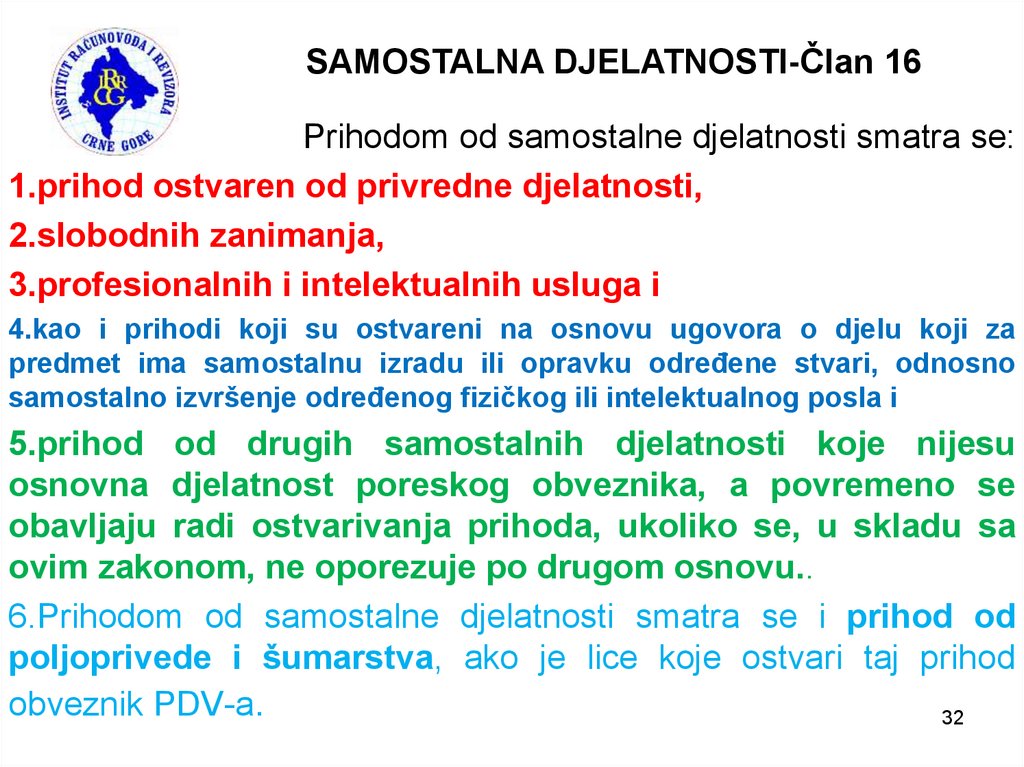

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od samostalne djelatnosti smatra se:

1.prihod ostvaren od privredne djelatnosti,

2.slobodnih zanimanja,

3.profesionalnih i intelektualnih usluga i

4.kao i prihodi koji su ostvareni na osnovu ugovora o djelu koji za

predmet ima samostalnu izradu ili opravku određene stvari, odnosno

samostalno izvršenje određenog fizičkog ili intelektualnog posla i

5.prihod od drugih samostalnih djelatnosti koje nijesu

osnovna djelatnost poreskog obveznika, a povremeno se

obavljaju radi ostvarivanja prihoda, ukoliko se, u skladu sa

ovim zakonom, ne oporezuje po drugom osnovu..

6.Prihodom od samostalne djelatnosti smatra se i prihod od

poljoprivede i šumarstva, ako je lice koje ostvari taj prihod

obveznik PDV-a.

32

33.

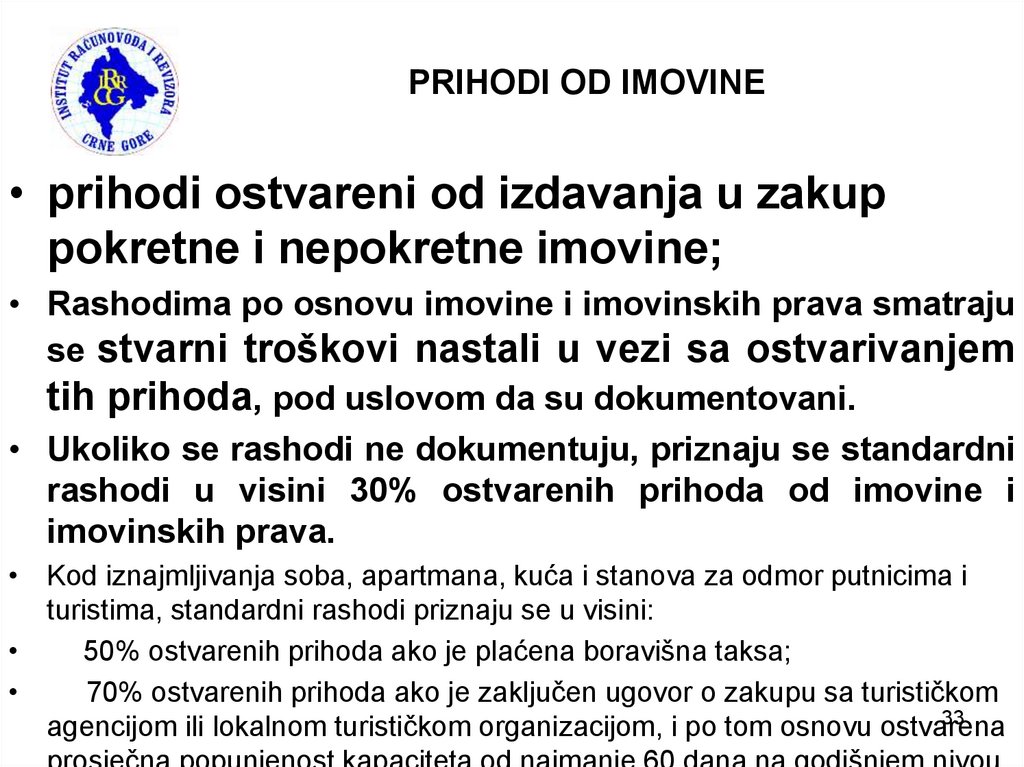

PRIHODI OD IMOVINE• prihodi ostvareni od izdavanja u zakup

pokretne i nepokretne imovine;

• Rashodima po osnovu imovine i imovinskih prava smatraju

se stvarni troškovi nastali u vezi sa ostvarivanjem

tih prihoda, pod uslovom da su dokumentovani.

• Ukoliko se rashodi ne dokumentuju, priznaju se standardni

rashodi u visini 30% ostvarenih prihoda od imovine i

imovinskih prava.

• Kod iznajmljivanja soba, apartmana, kuća i stanova za odmor putnicima i

turistima, standardni rashodi priznaju se u visini:

50% ostvarenih prihoda ako je plaćena boravišna taksa;

70% ostvarenih prihoda ako je zaključen ugovor o zakupu sa turističkom

33

agencijom ili lokalnom turističkom organizacijom, i po tom osnovu ostvarena

34. PRIHODI OD IMOVINE

• Akontaciju poreza na prihode od imovine tokom godineobračunava, obustavlja i uplaćuje isplatilac prihoda

(pravno lice ili preduzetnik), pri svakoj naplati prihoda i

istovremeno s naplatom, primjenom stope od 15% na

oporezivi prihod.

• Oporezivi prihod od imovine i imovinskih prava predstavlja

razliku između prihoda i rashoda (dokumentovanih/

standardnih troškova)

• Kod

neposrednog

ostvarivanja

prihoda od imovine porez na dohodak

plaća se prilikom podnošenja godišnje

poreske prijave.

34

35. OBRACUN

53300Troškovi zakupnine

4,200.00

43310Dobavljači fizička lica

3,935.40

Ostali porezi - porez na prihode

48900 od imovine

55510

Troškovi prireza na porez

264.60

39.69

Prirez na porez na prihode od

48910 imovine

48910

Ostali porezi - porez na prihode

od imovine

Prirez na porez na prihode od

imovine

43310

Dobavljači fizička lica

48900

24100Žiro račun

39.69

264.60

39.69

3,935.40

35

4,239.69

36. OBVEZNICI PORESKE PRIJAVE PRIHOD OD IMOVINE

• PREKO ISPLATIOCA-Akontaciju poreza na prihode od imovine tokom godineobračunava, obustavlja i uplaćuje isplatilac prihoda (pravno lice ili preduzetnik),

pri svakoj naplati prihoda i istovremeno s naplatom, primjenom stope od 15% na

oporezivi prihod iz člana 36 ovog zakona.Isplatilac evidentira isplatu i dostavlja

poreskom organu IOPPD.

• DIREKTNO-Kod neposrednog ostvarivanja prihoda od imovine porez na dohodak

plaća se prilikom podnošenja godišnje poreske prijave.

•OBVEZNA GPPFL ZA OBA OBLIKA

• Poreski obveznik koji iznajmljuje sobe, apartmane, kuće i stanove za odmor

putnicima i turistima, a posjeduje odobrenje za rad izdato od nadležnog organa

podnosi poresku prijavu bez obzira da li je u poreskom periodu ostvario

prihode.

36

37.

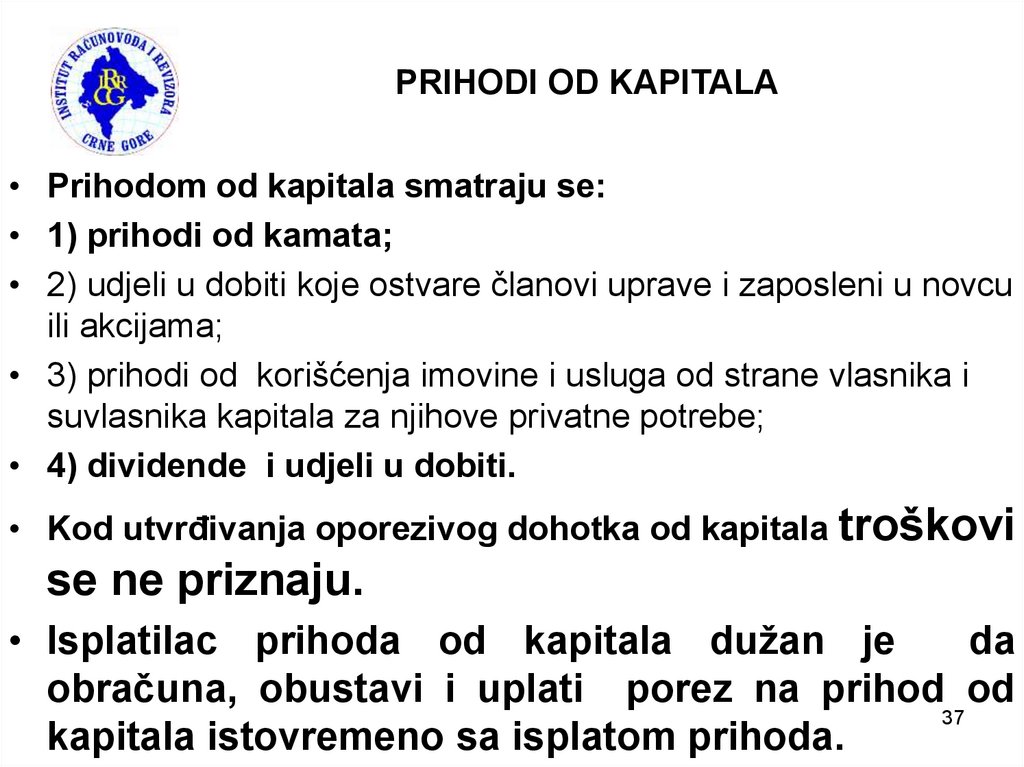

PRIHODI OD KAPITALA• Prihodom od kapitala smatraju se:

• 1) prihodi od kamata;

• 2) udjeli u dobiti koje ostvare članovi uprave i zaposleni u novcu

ili akcijama;

• 3) prihodi od korišćenja imovine i usluga od strane vlasnika i

suvlasnika kapitala za njihove privatne potrebe;

• 4) dividende i udjeli u dobiti.

• Kod utvrđivanja oporezivog dohotka od kapitala troškovi

se ne priznaju.

• Isplatilac prihoda od kapitala dužan je

da

obračuna, obustavi i uplati porez na prihod od

37

kapitala istovremeno sa isplatom prihoda.

38. OBVEZNICI PORESKE PRIJAVE PRIHOD OD KAPITALA

• prihodi od kamata;• udjeli u dobiti koje ostvare članovi uprave i zaposleni u novcu ili akcijama;

• prihodi od korišćenja imovine i usluga od strane vlasnika i suvlasnika kapitala za

njihove privatne potrebe;

• dividende i udjeli u dobiti.

• Prihodom od kapitala smatraju se i primanja po osnovu akcija i učešća u kapitalu

članova uprave i zaposlenih u društvu kapitala, a koje dobiju ili kupe pod

povlašćenim uslovima.

• Isplatilac prihoda od kapitala dužan je da obračuna, obustavi i uplati porez na

prihod od kapitala istovremeno sa isplatom prihoda-POREZ PO ODBITKU

•BEZ OBAVEZE GPPFL

38

39.

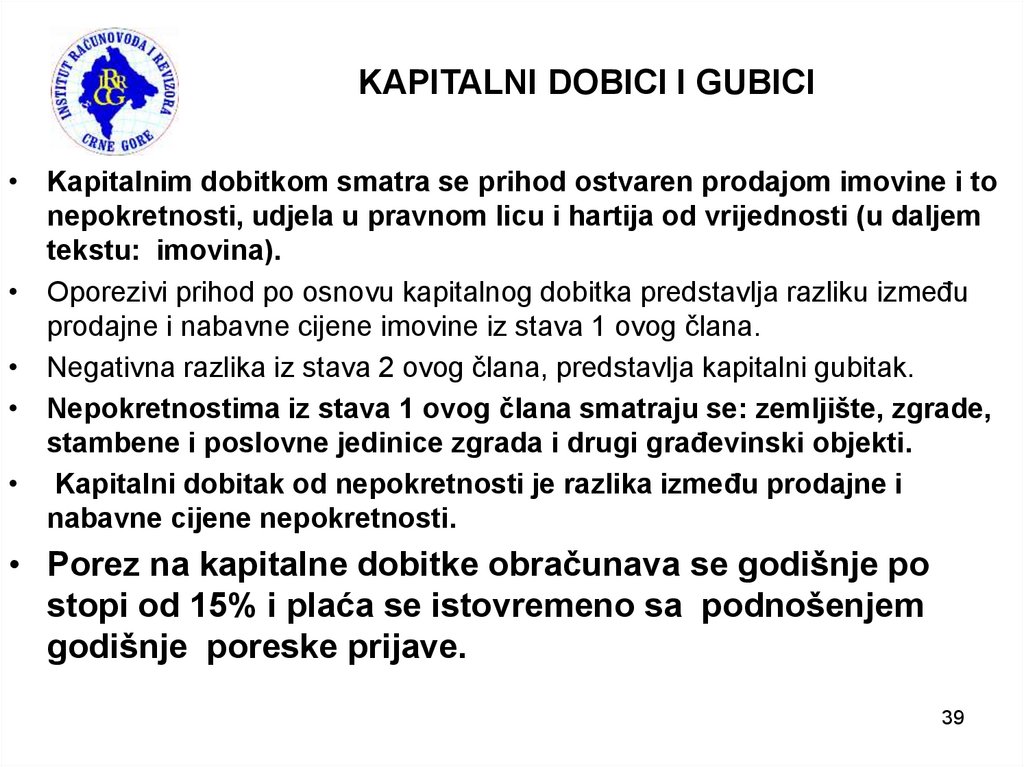

KAPITALNI DOBICI I GUBICI• Kapitalnim dobitkom smatra se prihod ostvaren prodajom imovine i to

nepokretnosti, udjela u pravnom licu i hartija od vrijednosti (u daljem

tekstu: imovina).

• Oporezivi prihod po osnovu kapitalnog dobitka predstavlja razliku između

prodajne i nabavne cijene imovine iz stava 1 ovog člana.

• Negativna razlika iz stava 2 ovog člana, predstavlja kapitalni gubitak.

• Nepokretnostima iz stava 1 ovog člana smatraju se: zemljište, zgrade,

stambene i poslovne jedinice zgrada i drugi građevinski objekti.

• Kapitalni dobitak od nepokretnosti je razlika između prodajne i

nabavne cijene nepokretnosti.

• Porez na kapitalne dobitke obračunava se godišnje po

stopi od 15% i plaća se istovremeno sa podnošenjem

godišnje poreske prijave.

39

40. OBVEZNICI PORESKE PRIJAVE KAPITALNI DOBICI

• Kapitalnim dobitkom smatra se prihod ostvaren prodajom imovine i tonepokretnosti, udjela u pravnom licu i hartija od vrijednosti.

• KapitalnI dobitak od nepokretnosti je POZITIVNA razlika između

prodajne i nabavne cijene nepokretnosti. Negativna razlika predstavlja

kapitalni gubitak.

• Nepokretnostima iz stava 1 ovog člana smatraju se: zemljište, zgrade,

stambene i poslovne jedinice zgrada i drugi građevinski objekti.

•OSTVARUJE SE NEPOSREDNO

•OBAVEZNA GPPFL

40

41. OBVEZNICI PORESKE PRIJAVE SPORTSKA DJELATNOST

• Prihodima od sportske djelatnosti smatraju se prihodi profesionalnog sportiste,sportiste amatera, trenera, sportskog stručnjaka osposobljenog za rad u sportu,

prihodi po osnovu transfera i naknade treneru i sportisti amateru, a koji

nemaju karakter zarade u skladu sa propisima o radu i zakonom kojim se

uređuje sport.

• Akontaciju poreza na prihode od sportske djelatnosti koji su ostvareni u Crnoj

Gori tokom godine obračunava, obustavlja i uplaćuje isplatilac prihoda, pri

svakoj isplati prihoda i istovremeno sa isplatom, primjenom stope od 15% na

oporezivi prihod (AMATER 90% A OSTALI 30% STANDARDNI RASHODI)

• Porez na prihode od sportske djelatnosti koji su ostvareni van Crne Gore

obračunava se godišnje po stopi od 15% i plaća se istovremeno sa

podnošenjem godišnje poreske prijave.

•OBAVEZNA GPPFL

41

42. OBVEZNICI PORESKE PRIJAVE Autorska prava, patenti, žigovi i samostalni stručnjaci u kulturi

• Član 50c• (1) Akontaciju poreza na prihode od autorskih i srodnih prava, patenta i žiga i

prihode samostalnih stručnjaka u kulturi koji su ostvareni u Crnoj Gori tokom

godine obračunava, obustavlja i uplaćuje isplatilac prihoda pri svakoj isplati

prihoda i istovremeno sa isplatom, primjenom stope od 15% na oporezivi prihod

iz člana 37m ovog zakona.

• (2) Izuzetno od stava 1 ovog člana porez na prihode od autorskih i srodnih prava,

patenta i žiga i prihode samostalnih stručnjaka u kulturi koji su ostvareni van Crne

Gore obračunava se godišnje po stopi od 15% i plaća se istovremeno sa

podnošenjem godišnje poreske prijave.

•OBAVEZNA GPPFL

42

43.

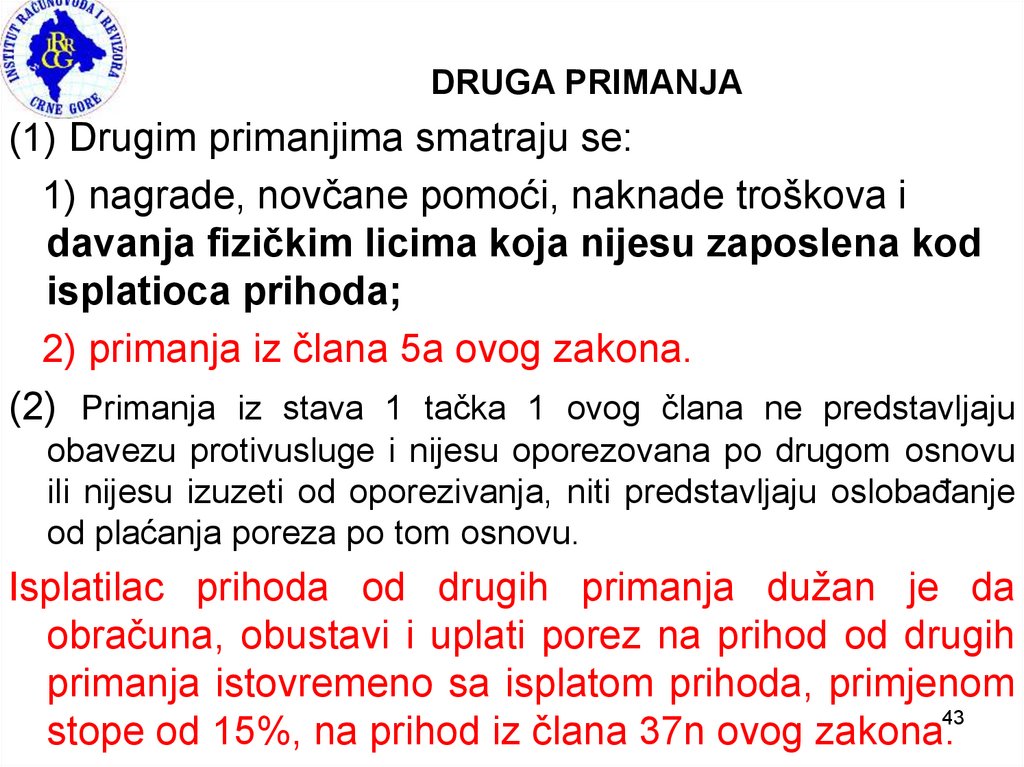

DRUGA PRIMANJA(1) Drugim primanjima smatraju se:

1) nagrade, novčane pomoći, naknade troškova i

davanja fizičkim licima koja nijesu zaposlena kod

isplatioca prihoda;

2) primanja iz člana 5a ovog zakona.

(2) Primanja iz stava 1 tačka 1 ovog člana ne predstavljaju

obavezu protivusluge i nijesu oporezovana po drugom osnovu

ili nijesu izuzeti od oporezivanja, niti predstavljaju oslobađanje

od plaćanja poreza po tom osnovu.

Isplatilac prihoda od drugih primanja dužan je da

obračuna, obustavi i uplati porez na prihod od drugih

primanja istovremeno sa isplatom prihoda, primjenom

stope od 15%, na prihod iz člana 37n ovog zakona.43

44. Izvještaj o obračunatim i plaćenim porezima i doprinosima na dohodak fizičkih lica (obrazac ,,IOPPD’’)

• Prema saznanju iz UPC u IOPPD neće se mijenjati šifre, većsamo obračun po stopi od 15% na primanja iz člana 5a i to

na iznos iznad limita na koji se ne plaća porez na dohodak

fizičkih lica;

• Pod šifrom 037 po stopi od 15% obračunavaće se porez

pored već propisanih nagrada pod tom šifrom i na

nagrade, novčane pomoći, naknade troškova i davanja

fizičkim licima koja nijesu zaposlena kod isplatioca

prihoda;

• 037 - Nagrada od jedinica lokalne samouprave i nagrade

ostvarene na festivalskim, sportskim i dr. takmičenjima i

druge naknade isplaćene fizičkim licima koji nijesu

zaposleni kod isplatioca prihoda;

44

45.

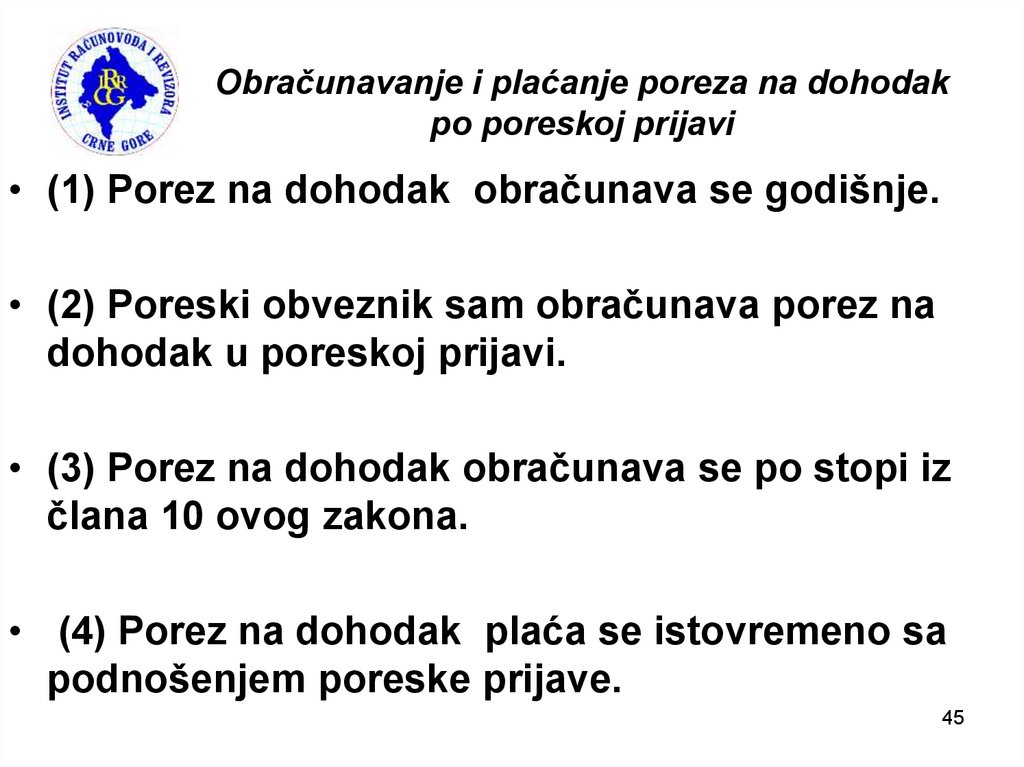

Obračunavanje i plaćanje poreza na dohodakpo poreskoj prijavi

• (1) Porez na dohodak obračunava se godišnje.

• (2) Poreski obveznik sam obračunava porez na

dohodak u poreskoj prijavi.

• (3) Porez na dohodak obračunava se po stopi iz

člana 10 ovog zakona.

• (4) Porez na dohodak plaća se istovremeno sa

podnošenjem poreske prijave.

45

46. OBVEZNICI PORESKE PRIJAVE PRIHODI IZ INOSTRANSTVA

• 1. Lična primanja•2. Samostalna djelatnost

•3. Imovina

•4. Kapital

•5. Kapitalni dobici

•6. Sportska djelatnost

•7. Autorska i srodna prava, patenat, žig i

prihod samostalnog stručnjaka u kulturi

46

47. OBAVEZA GPPFL NEREZIDENTNA FIZIČKA LICA

• Nerezident podnosi poresku prijavu za prihode ostvarene u CG zakoje nije predviđeno plaćanje poreza po odbitku.

• Kada je isplatilac dužan da obračuna odbije i uplati porez na dohodak

fizičkih lica.

• 1. Lična primanja

• 2. Samostalna djelatnost

• 3. Imovina

• 4. Kapital

• 5. Kapitalni dobici

• 6. Sportska djelatnost

• 7. Autorska i srodna prava, patenata, žiga i samost. stručnjaka u

kulturi

• 8. Druga primanja

47

48. OBAVEZA ZA NEREZIDENTNA FIZIČKA LICA

Za nerezidetna fizička lica u pogledu oporezivanja i plaćanjaporeskih obaveza važne su dvije sledeće obaveze:

• strano fizičko lice koje nema prebivalište na teritoriji Crne

Gore, a ostvaruje prihode ili posjeduje imovinu u Crnoj

Gori, dužno je da u roku od deset dana od dana početka

ostvarivanja prihoda, odnosno sticanja imovine u Crnoj

Gori, imenuje poreskog punomoćnika i o tome obavijesti

poreski organ.

• strano fizičko lice koje obavlja djelatnost, ostvaruje

prihode ili posjeduje imovinu u Crnoj Gori, a koje nema

prebivalište, odnosno boravište na teritoriji Crne Gore,

podnosi poreskom organu prijavu za dobijanje PIB-a,

prema mjestu ostvarivanja prihoda, odnosno

posjedovanja imovine tog lica.

48

49.

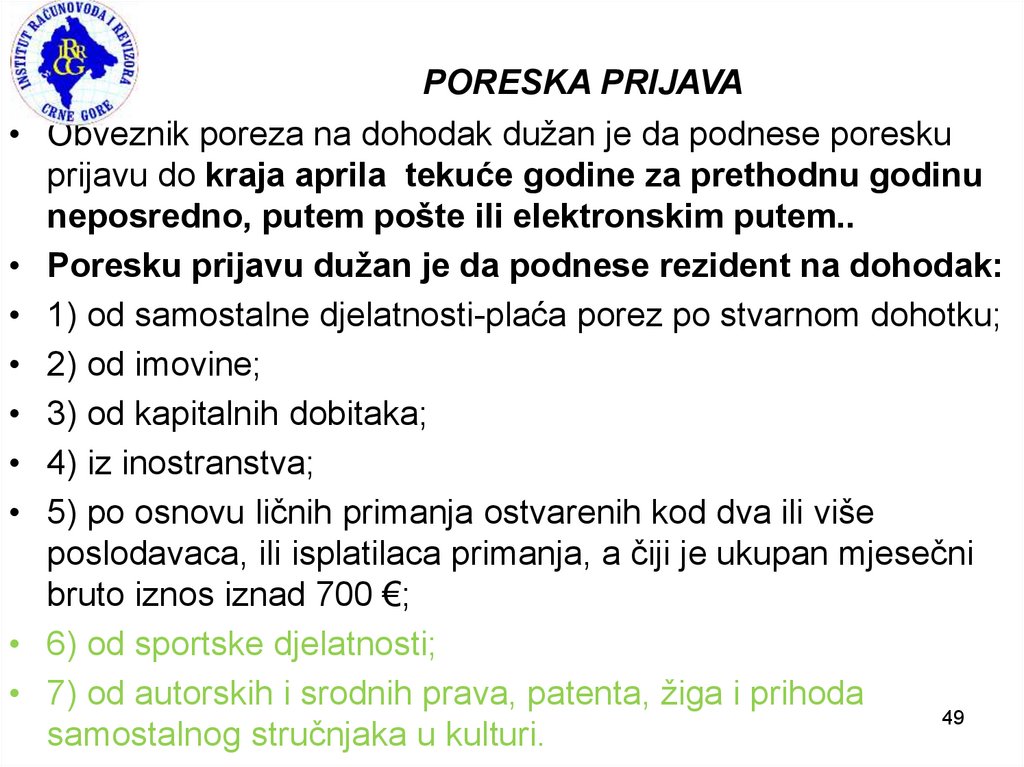

PORESKA PRIJAVA• Obveznik poreza na dohodak dužan je da podnese poresku

prijavu do kraja aprila tekuće godine za prethodnu godinu

neposredno, putem pošte ili elektronskim putem..

• Poresku prijavu dužan je da podnese rezident na dohodak:

• 1) od samostalne djelatnosti-plaća porez po stvarnom dohotku;

• 2) od imovine;

• 3) od kapitalnih dobitaka;

• 4) iz inostranstva;

• 5) po osnovu ličnih primanja ostvarenih kod dva ili više

poslodavaca, ili isplatilaca primanja, a čiji je ukupan mjesečni

bruto iznos iznad 700 €;

• 6) od sportske djelatnosti;

• 7) od autorskih i srodnih prava, patenta, žiga i prihoda

49

samostalnog stručnjaka u kulturi.

50. Obrazac GPP FL

• Pravilnik o obliku i sadržini godišnje prijaveza obračunavanje i plaćanje poreza na

dohodak fizičkih lica.

Odredbe ovog pravilnika odnose se i na

obračunavanje i plaćanje doprinosa za

obavezno socijalno osiguranje za fizička lica

koja ostvaruju dohodak od samostalne

djelatnosti

50

51.

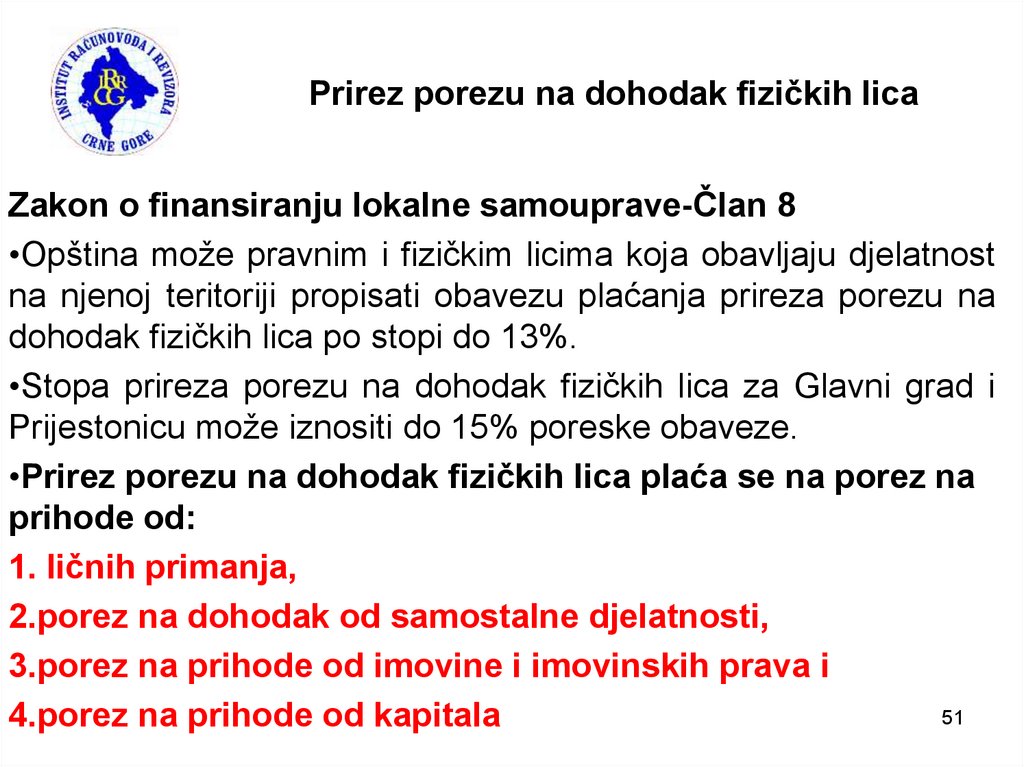

Prirez porezu na dohodak fizičkih licaZakon o finansiranju lokalne samouprave-Član 8

•Opština može pravnim i fizičkim licima koja obavljaju djelatnost

na njenoj teritoriji propisati obavezu plaćanja prireza porezu na

dohodak fizičkih lica po stopi do 13%.

•Stopa prireza porezu na dohodak fizičkih lica za Glavni grad i

Prijestonicu može iznositi do 15% poreske obaveze.

•Prirez porezu na dohodak fizičkih lica plaća se na porez na

prihode od:

1. ličnih primanja,

2.porez na dohodak od samostalne djelatnosti,

3.porez na prihode od imovine i imovinskih prava i

51

4.porez na prihode od kapitala

52.

HVALA NA PAŽNJI !52