mjerenje")

Финансы

ФинансыПохожие презентации:

Obračun poreske amortizacije

1. OBRAČUN PORESKE AMORTIZACIJE

12. VEĆ IMAMO RAČUNOVODSTVENU AMORTIZACIJU i JOŠ DODATNO PORESKU AMORTIZACIJU! ZAŠTO DVA OBRAČUNA?

23. OBRAČUN RAČUNOVODSTVENE AMORTIZACIJE VRŠI SE ZA ’’OSNOVNA SREDSTVA’’ KOJA SE TROŠE SA CILJEM UTVRĐIVANJA REALNIH TROŠKOVA TOKOM

PERIODA OBRAČUNA.3

4. PRIBAVLJANJE OSNOVNIH SREDSTAVA

1. IZGRADNJOM2. KUPOVINOM

3.POKLON

• CIJENA KOŠTANJA

• CIJENA PO RAČUNIMA

• PROCIJENJENA

VRIJEDNOST

4

5. PRAĆENJE OSNOVNIH SREDSTAVA FIZIČKO-POPIS I VRIJEDNOSNO

2. SREDSTVO SPREMNO ZARAD

• DONOŠENJE ODLUKE O

INVESTICIJI

• ULAGANJE/RAČUNI

• ----------------------------------• NABAVNA VRIJEDNOST

’’KNJIGOVODSTVENA’’

3. SREDSTVO U FUNKCIJI

• AMORTIZACIJA

1. SREDSTVO U PRIPREMI

4. SREDSTVO VAN

FUNKCIJE

• REZIDUALNA VRIJEDNOST

5

6. Početno (inicijalno) mjerenje

• Po nabavnoj vrijednosti, odnonso po cijeni koštanja ako se izrađuje usopstvenoj režiji

• Nabavna vrijednost

=

Fakturna cijena dobavljača,

+

Uvozne takse i porezi koji se ne mogu refundirati,

+

svi troškovi direktno pripisivi dovođenju sredstva na lokaciju i u stanje

koje je neophodno da bi ono moglo da funkcioniše na način kako

očekuje menadžment

+

Kamate i drugi troškovi pozajmljivanja, pod uslovima iz MRS 23

+

Procijenjeni troškovi demontaže i uređenja lokacije za koje se može

uvesti rezervisanje

6

7. Definicija amortizacije

Amortizacija, po definiciji (MRS16 paragraf 6)predstavlja sistematsko umanjenje OSNOVICE

ZA AMORTIZACIJU jednog sredstva tokom

njegovog korisnog vijeka trajanja.

Trošenje osnovnog sredstva nastaje:

Njegovim korišćenjem,

Fizičkim staranjem usled protoka vremena, i

Usled tehnološkog zastarijevanja

7

8. OSNOVICA ZA AMORTIZACIJU

Osnovica za amortizaciju je iznos koji tokomperioda korišćenja sredstva treba iskazati kao

troškove amortizacije-umanjenja vrijednosti

samog sredstva.

OSNOVICA ZA AMORTIZACIJU=NABAVNA

VRIJEDNOST SREDSTVA UMANJENA

ZA REZIDUALNU VRIJEDNOST

Rezidualna vrijednost je vrijednost koju

sredstvo ima prilikom prestanka korišćenjaodnosno njegovog rashodovanja.

8

9. Prestanak priznavanja

Knjigovodstvena vrijednost nekretninepostrojenja i opreme prestaje da se priznaje:

(а) otuđenjem; ili

(b) Kada se od njihovog korišćenja ili otuđenja ne

očekuju buduće ekonomske koristi.

Dobitak ili gubitak koji nastane prilikom prestanka

priznavanja sredstva se uključuje u dobitak ili

gubitak poslovanja u periodu kada to sredstvo

prestaje da se priznaje.

9

10. Evidencija osnovnih sredstava

u okviru glavne knjigeobezbijeđuje podatke o:

◦ Nabavnoj vrijednosti,

◦ Ispravci vrijednosti (po osnovu amortizacije i po osnovu

obezvrjeđenja)

◦ (Sadašnja vrijednost)

◦ (po grupama; U kontnom planu u okviru klase nula – grupe 01

– Nematerijalna ulaganja i grupe 02 – Nekretnine, postrojenja

i oprema i biološka sredstva),

Za svako pojedinačno priznato sredstvo - u okviru

analitičke evidencije OS

Knjiga osnovnih sredstava –evidencija o stanju i

promjenama na OS (inventarski broj)

10

11.

OBRAČUN AMORTIZACIJEObračun amortizacije započinje od trenutka kada je sredstvo

raspoloživo za upotrebu, pa se obračun vrši od tog perioda.

Obračun se vrši na način kako je to predvidjeno računovodstvenim

politikama, pri čemu to može biti na mjesečnom nivou do kraja

obračunskog perioda.

Obračun računovodstvene amortizacije se vrši za sva sredstva čiji je

vijek trajanja duži od godinu dana i koja su u skladu sa

računovodstvenim politikama materijalno značajna za preduzeće.

Obračun računovodstvene amortizacije vrši se do trenutka kada

osnovica za obračun amortizacije i vrijednost ispravke sredstva

budu izjednačene (sredstvo amortizovano).

Obračun računovodstvene amortizacije vrši se na osnovicu za

obračun amortizacije koja predstavlja razliku izmedju nabavne

vrijednosti sredstva i njegove rezidualne vrijednosti sredstva. 11

12.

OBRAČUN AMORTIZACIJEKnjiži se u finans. knjigovodstvu kao trošak perioda

Obračun se vrši za svako sredstvo pojedinačno. Za dva ista sredstva

mogu biti dvije razlicite stope amortizacije.

Stopa amortizacije u računovodstvene svrhe je stopa koja se

predvidja kroz odredbe računovodstvenih politka, i slobodna je za

svako preduzeće da u zavisnosti od namjene, i korišćenja sredstva

odredi stopu amortizacije

Odredjena stopa amortizacije se primjenjuje na osnovcu za obračun

amortizacije u računovodstvene svrhe za svaku vrstu sredstava

Odredjena stopa amortizacije se preispituje na kraju svakog

obračunskog perioda, i može se promijeniti u narednom

obračunskom periodu ukoliko je utvrjeno da je primijenjena stopa

12

nerealna

13. AMORTIZACIJA=TROŠAK Pravno lice iznos amortizacije utvrđuje samostalno putem svojim računovodstvenih politika VEĆA AMORTIZACIJA

↔ MANJADOBIT ↔MANJI POREZ NA DOBIT

ZA POTREBE OBRAČUNA POREZA NA

DOBIT DRŽAVA NE PRIZNAJE TROŠKOVE

13

RAČUNOVODSTVENE AMORTIZACIJE!

14. OBRAČUN PORESKE AMORTIZACIJE

1415. Regulativa

• ZAKON O POREZU NA DOBIT PRAVNIH LICA• PRAVILNIK O RAZVRSTAVANJU OSNOVNIH

SREDSTAVA PO GRUPAMA I METODAMA ZA

UTVRĐIVANJE AMORTIZACIJE "Sl. list RCG", br.

28/02) i "Službeni list CG", br. 130/21 od 16.12.2021)

• OBRAČUN PORESKE AMORTIZACIJE

SE VRŠI SAMO PRILIKOM OBRAČUNA

POREZA NA DOBIT PRAVNIH LICA!

15

16.

OSNOVICA ZA POREZ NA DOBIT• RAČUNOVODSTVENA DOBIT SE

UVEĆAVA ILI UMANJUJE PO

OSNOVU POJEDINIH STAVKI

KOJE SE RAZLIČITO PRIZNAJU U

PORESKE SVRHE I

• DOBIJA

SE

OSNOVICA

ZA

OBRAČUN POREZA-OPOREZIVA

DOBIT.

16

17. RAČUNOVODSTVENA DOBIT

• Računovodstvena dobit je neto dobit illigubitak perioda prije odbijanja poreskog

rashoda.

• Računovodstvena dobit, u smislu MRS jeste

razlika izmedju ukupnih prihoda i ukupnih

rashoda, koja može biti pozitivna-dobitak, ili

negativna-gubitak.

• Računovodstvena dobit (dobit ili gubitak prije

oporezivanja) predstavlja polaznu osnovu za

utvrdjivanje oporezive dobiti u poreskom bilansu.

17

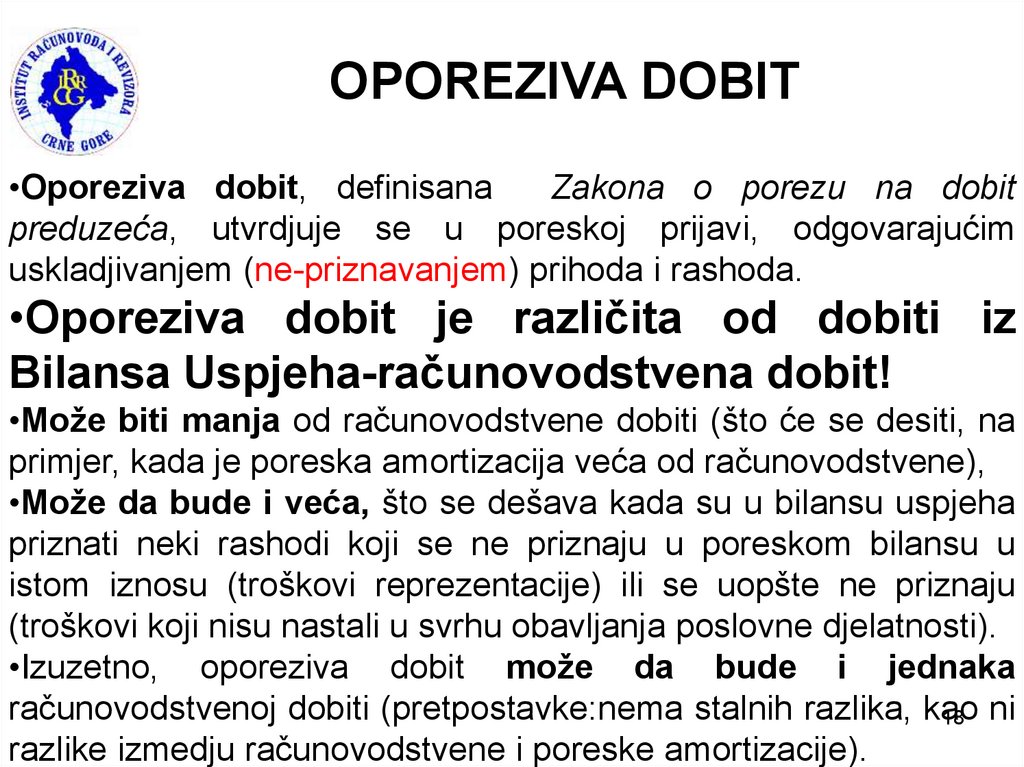

18.

OPOREZIVA DOBIT•Oporeziva dobit, definisana

Zakona o porezu na dobit

preduzeća, utvrdjuje se u poreskoj prijavi, odgovarajućim

uskladjivanjem (ne-priznavanjem) prihoda i rashoda.

•Oporeziva dobit je različita od dobiti iz

Bilansa Uspjeha-računovodstvena dobit!

•Može biti manja od računovodstvene dobiti (što će se desiti, na

primjer, kada je poreska amortizacija veća od računovodstvene),

•Može da bude i veća, što se dešava kada su u bilansu uspjeha

priznati neki rashodi koji se ne priznaju u poreskom bilansu u

istom iznosu (troškovi reprezentacije) ili se uopšte ne priznaju

(troškovi koji nisu nastali u svrhu obavljanja poslovne djelatnosti).

•Izuzetno, oporeziva dobit može da bude i jednaka

računovodstvenoj dobiti (pretpostavke:nema stalnih razlika, kao

18 ni

razlike izmedju računovodstvene i poreske amortizacije).

19. Član 13 Zakona

• (1) Amortizacija stalnih osnovnih sredstava i ulaganja unepokretnosti priznaje se kao rashod u iznosu utvrđenom

na način predviđen ovim zakonom.

• (2) Stalna osnovna sredstva iz stava 1 ovog člana

obuhvataju materijalna i nematerijalna sredstva čiji je vijek

trajanja duži od jedne godine i čija vrijednost prelazi 300 €.

• (3) Osnovna sredstva iz stava 2 ovog člana razvrstavaju se u pet grupa sa

sledećim amortizacionim stopama:

• - I grupa 5%

• - II grupa 15%

• - III grupa 20%

• - IV grupa 25%

• - V grupa 30%

• (4) Amortizacija za stalna osnovna sredstva razvrstana u prvu grupu utvrđuje

se primjenom proporcionalne stope, za svako sredstvo posebno.

• (5) Amortizacija za osnovna sredstva razvrstana u ostale grupe (od druge do

pete) utvrđuje se primjenom degresivne stope na vrijednost sredstava

razvrstanih po grupama.

• (6) Bliži propis o razvrstavanju osnovnih sredstava po grupama i metodama

19

za utvrđivanje amortizacije donosi Ministarstvo nadležno za finansije.

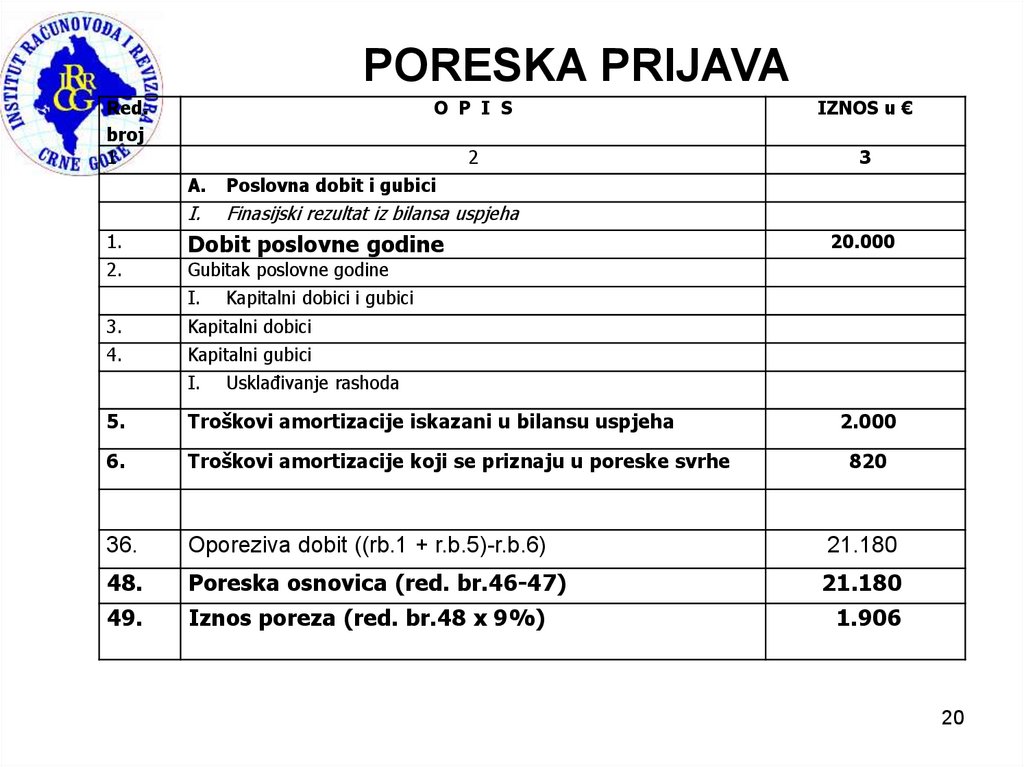

20.

PORESKA PRIJAVARed.

broj

1

O P I S

IZNOS u €

2

3

A.

Poslovna dobit i gubici

I.

Finasijski rezultat iz bilansa uspjeha

1.

Dobit poslovne godine

2.

Gubitak poslovne godine

I.

Kapitalni dobici i gubici

3.

Kapitalni dobici

4.

Kapitalni gubici

I.

20.000

Usklađivanje rashoda

5.

Troškovi amortizacije iskazani u bilansu uspjeha

2.000

6.

Troškovi amortizacije koji se priznaju u poreske svrhe

820

36.

Oporeziva dobit ((rb.1 + r.b.5)-r.b.6)

21.180

48.

Poreska osnovica (red. br.46-47)

21.180

49.

Iznos poreza (red. br.48 x 9%)

1.906

20

21. PRAVILNIK

• O RAZVRSTAVANJU OSNOVNIH SREDSTAVA POGRUPAMA I METODAMA ZA UTVRĐIVANJE

AMORTIZACIJE("Sl. list RCG", br. 028/02 od

13.06.2002, "Sl. list CG", br. 130/21 od 16.12.2021)

• Član 1

• Ovim pravilnikom uređuje se:

1. Način razvrstavanja osnovnih sredstava po

grupama

i

2. Metode za utvrđivanje amortizacije osnovnih

sredstava za poreske svrhe.

21

22. BILANS STANJA

AKTIVA (sredstva)STALNA IMOVINA

PASIVA (izvori sredstava)

KAPITAL

NEMATERIJALNA ULAGANJA

NEKRETNINE,POSTROJENJA,OPREMA

• Zemljište,

• Građevinski objekti,

• Oprema,

• Investicione nekretnine,

• Biološka sredstva

DUGOROČNI FINANSIJSKI PLASMANI

OBRTNA SREDSTVA

ZALIHE

• Materijal,

• gotovi proizvodi i nedovršena proizvodnja

• roba

KRATKOROČNA POTRAŽIVANJA,

PLASMANI I GOTOVINA

• Potraživanja

• Kratkoročni finansijski plasmani

• Gotovinski ekvivalenti i gotovina

• Porez na dodatu vrijednost i AVR

OSNOVNI KAPITAL

REZERVE

NERASPOREDJENA DOBIT / GUBITAK

OBAVEZE

• DUGOROČNE OBAVEZE

Dugoročni krediti

Ostale dugoročne obaveze

• KRATKOROČNE

OBAVEZE

Kratkoročne finansijske obaveze

Obaveze iz poslovanja

Obaveze po osnovu poreza

Ostale kratkoročne obaveze i PVR

23. PRAVILNIK

• Osnovnaobuhvataju materijalna

nematerijalna sredstva čiji je:

• vijek trajanja duži od jedne godine i

• čija vrijednost prelazi 300 EUR-a.

sredstva

i

• U osnovna sredstva se ne obuhvataju

zemljište i umjetnička djela.

• Obračun mortizacije osnovnih sredstava se vrši

na obrascu "OA" koji je odštampan uz

23

ovaj pravilnik i čini njegov sastavni dio.

24. Obrazac OA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisan

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

5

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

30

7

8

24

25. OBRAZAC “OA”

• Pravilnik propisuje a obrazac ’’OA’’ ne sadrži:• Član 2

Amortizaciji podliježu osnovna sredstva koja obuhvataju materijalna i nematerijalna sredstva

čiji je vijek trajanja duži od jedne godine i čija vrijednost prelazi 300 EUR-a, osim zemljišta i

umjetničkih djela.

• Član 5

Ulaganja u nekretnine iznad 5% nabavne vrijednosti kako amortizovati?

Amortizacija investicionih nekretnina koje se nakon početnog priznavanja u poslovnim

knigama obveznika vrednuju po metodi fer vrijednosti, utvrđuje se primjenom stope iz stava 2

ovog člana na nabavnu vrijednost.

• Član 11

Amortizacija nematerijalnih sredstava kao što su: koncesije, patenti, autorska prava,

franšiza i druga prava vrši se primjenom proporcionalne metode na osnovu vijeka trajanja tih

ulaganja.

• Član 12

Osnovica za obračun amortizacije kod eksploatacije prirodnih bogatstava čini vrijednost svih

troškova istraživanja i razvoja, uključujući kamatu nastalu po osnovu tih ulaganja.

25

26. I grupa

1. Asfaltne površine

2. Avionske piste

3. Brane za akumulaciju voda

4. Cijevi za gasovod

5. Dokovi za vezivanje brodova

6. Parkovi

7. Elektrane

8. Električni dalekovodi

9. Eskalatori-pokretne stepenice

10. Hangari

26

27. I grupa

• 11. Lukobrani• 12. Marine

• 13. Mostovi

• 14. Nadvožnjaci i vijadukti

• 15. Naftovodi

• 16. Odvodni i dovodni kanali

• 17. Oprema za informatičku infrastrukturu (Internet)

• 18. Oprema za proizvodnju i distribuciju električne

energije, gasa, toplote i vode

• 19. Parking površine

27

28. I grupa

• 21. Putevi i auto-putevi• 22. Ribnjaci

• 23. Skladišta i rezervoari

• 24. Solane

• 25. Sportski objekti (stadioni, bazeni, sportske hale)

• 26. Silosi na poljoprivrednim dobrima

• 27. Tuneli

• 28. Vodovodi i cjevovodi

• 29. Željeznička infrastruktura

• 30. Zgrade

28

29. I grupa

• Član 5Amortizacija za osnovna sredstva razvrstana u

prvu grupu amortizacije obračunava se primjenom

proporcionalne metode za svako sredstvo

posebno.

• Kako je to regulisano kod računovodstvene

amortizacije?

• Kako se u okviru I amortizacione grupe nalaze

uglavnom nepokretnosti to je i kod računovodstvene

amortizacije često prisutan PROPORCIONALNI

metod obračuna amortizacije.

29

30.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisan Stopa

%

a

vrijednost

(2+3-4)

Amortizacija

(5 h 6)

Neotpisan

a

vrijednost

na

kraju

godine

(5-7)

1

2

3

4

5

7

8

6

I

1.Magacin A

2.Magacin B

3.Posl.prostor

4……

5

II

15

III

20

IV

25

V

30

30

31. I grupa

• Član 5• Iznos godišnjeg umanjenja vrijednosti osnovnih

sredstava po osnovu amortizacije iz stava 1 ovog

člana, jednak je jednoj dvadesetini (1/20, odnosno

5%) nabavne cijene osnovnog sredstva uvećane za

vrijednost ulaganja koja prelaze 5% nabavne cijene

• Kako je to regulisano kod računovodstvene

amortizacije?

• Stopa ?

• Osnovica?

31

• Ulaganja?

32. I grupa

• Metoda– proporcionalna• Stopa – 5%

• Amortizacija se obračunava za svako

sredstvo pojedaninačno

• Osnovica – nabavna vrijednost uvećana

za vrijednost ulaganja koja prelaze 5% od

32

nabavne vrijednosti

33. Obrazac OA-I GRUPA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisana

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

I

1.

2.

3.

4.

-

100.000

5

100.000

5

II

15

III

20

IV

25

V

30

7

8

5.000

95.000

33

34. Obrazac OA-I GRUPA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisana

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

95.000

0

I

1.

2.

3.

4.

-

5

0

95.000

5

II

15

III

20

IV

25

V

30

7

8

5.000

90.000

34

35. I grupa

• Član 5• Amortizacija za osnovna sredstva razvrstana u prvu grupu

amortizacije obračunava se primjenom proporcionalne metode za

svako sredstvo posebno.

• Iznos godišnjeg umanjenja vrijednosti osnovnih sredstava po osnovu

amortizacije iz stava 1 ovog člana, jednak je jednoj dvadesetini

(1/20, odnosno 5%) nabavne cijene osnovnog sredstva uvećane za

vrijednost ulaganja koja prelaze 5% nabavne cijene.

• Primjer:

• Devete godine uložimo u poslovni prostor iznos od

• a) 4.000 eura.

• b) 6.000 eura

35

• Poreska amortizacija je 8 godina po 5.000 = 40.000

36.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

8

I

1.Posl.pr.

2.

3.

4.

-

60.000

4.000

0,00

????

5

II

15

III

20

IV

25

V

30

36

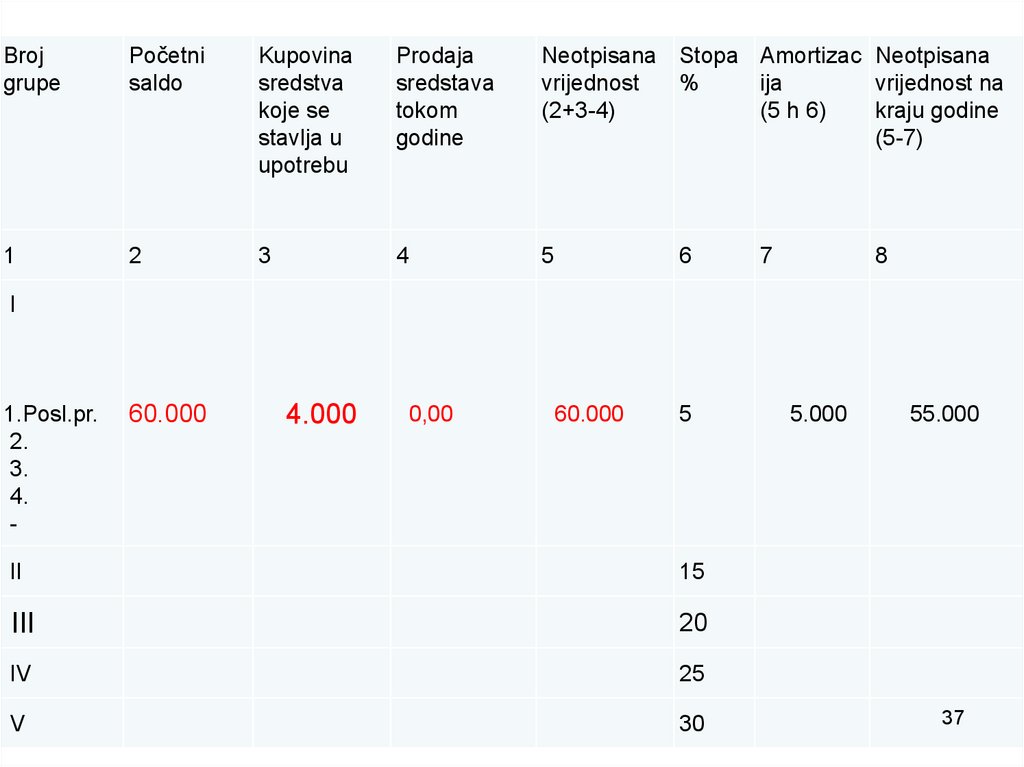

37.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

8

I

1.Posl.pr.

2.

3.

4.

-

60.000

4.000

0,00

60.000

5

II

15

III

20

IV

25

V

30

5.000

55.000

37

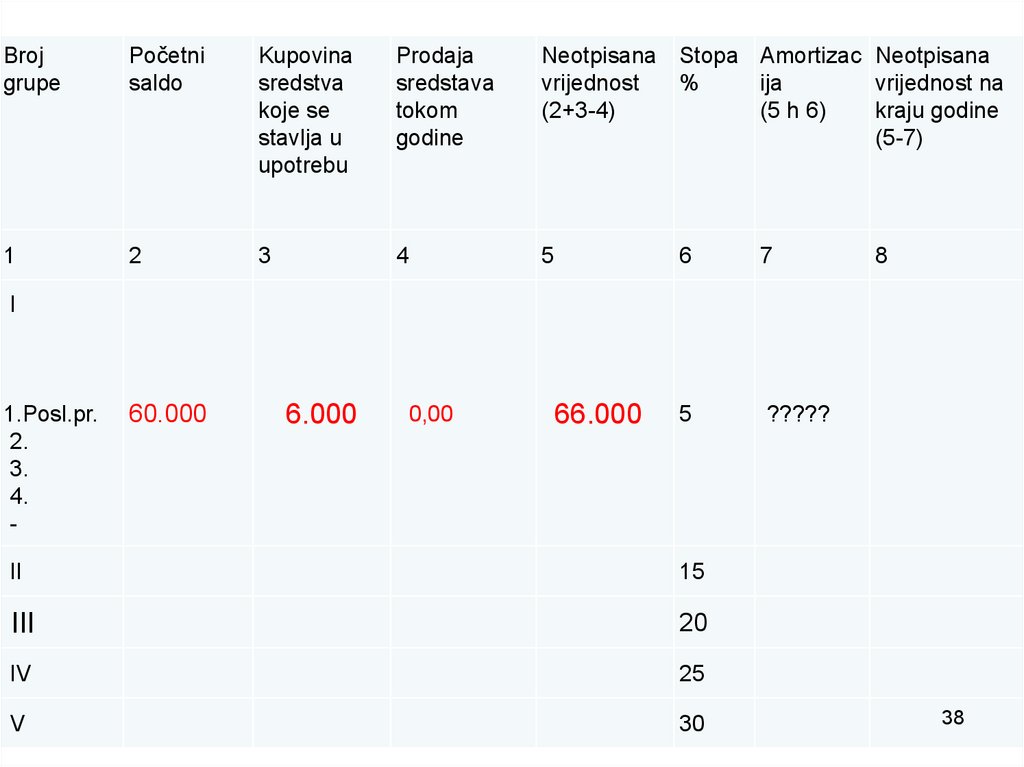

38.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

5

?????

8

I

1.Posl.pr.

2.

3.

4.

-

60.000

6.000

0,00

66.000

II

15

III

20

IV

25

V

30

38

39.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

5

5.500

8

I

1.Posl.pr.

2.

3.

4.

-

60.000

6.000

0,00

66.000

II

15

III

20

IV

25

V

30

50.500

39

40.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

5

5.500

8

I

1.Posl.pr.

2.

3.

4.

-

50.500

50.500

II

15

III

20

IV

25

V

30

45.000

40

41. I grupa

• Član 51. Amortizacija za osnovna sredstva razvrstana u prvu grupu amortizacije

obračunava se primjenom proporcionalne metode za svako sredstvo posebno.

2. Iznos godišnjeg umanjenja vrijednosti osnovnih sredstava po osnovu amortizacije

iz stava 1 ovog člana, jednak je jednoj dvadesetini (1/20, odnosno 5%)

nabavne cijene osnovnog sredstva uvećane za vrijednost ulaganja koja prelaze 5%

nabavne cijene.

• Amortizacija investicionih nekretnina koje se

nakon početnog priznavanja u poslovnim

knigama obveznika vrednuju po metodi fer

vrijednosti, utvrđuje se primjenom stope iz stava

41

2 ovog člana na nabavnu vrijednost.

42. INVESTICIONE NEKRETNINE

Investicione nekretnine su nekretnine (zemljište iliobjekat ili dio objekta ili oboje) koje drži vlasnik

(ili korisnik lizinga kao imovinu sa pravom

korišćenja) u cilju:

• ostvarenja prihoda od zakupnine i/ili

• porasta vrijednosti kapitala,

a ne za:

(а) korišćenje u proizvodnji ili nabavci dobara ili

usluga ili u administrativne svrhe ili

42

(b) prodaju u redovnom toku poslovanja.

43. INVESTICIONE NEKRETNINE

Nakon početnog odmjeravanja, investicionenekretnine se odmjeravaju, u skladu sa

odabranom računovodstvenom politikom

po:

• NABAVNOJ VRIJEDNOSTI

• podliježe amortizaciji

• FER VRIJEDNOSTI

• ne obračunava se amortizacija

43

44. INVESTICIONE NEKRETNINE

PRIMJER:• Poslovni prostor (iz prethodnih slajdova) smo dvanaeste godine

prestali da koristimo kao osnovno sredstvo i izdali smo ga u

zakup narednih 10 godina.

• Dvanaeste godine izvršimo procjenu i

utvrdimo da je fer vrijednost manja od

knjigovodstvene za 3.000 eura.

• Poreska amortizacija prethodnih 11

godina je obračunata u iznosu od 55.000

44

45.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

5

5.500

8

I

1.Posl.pr.

2.

3.

4.

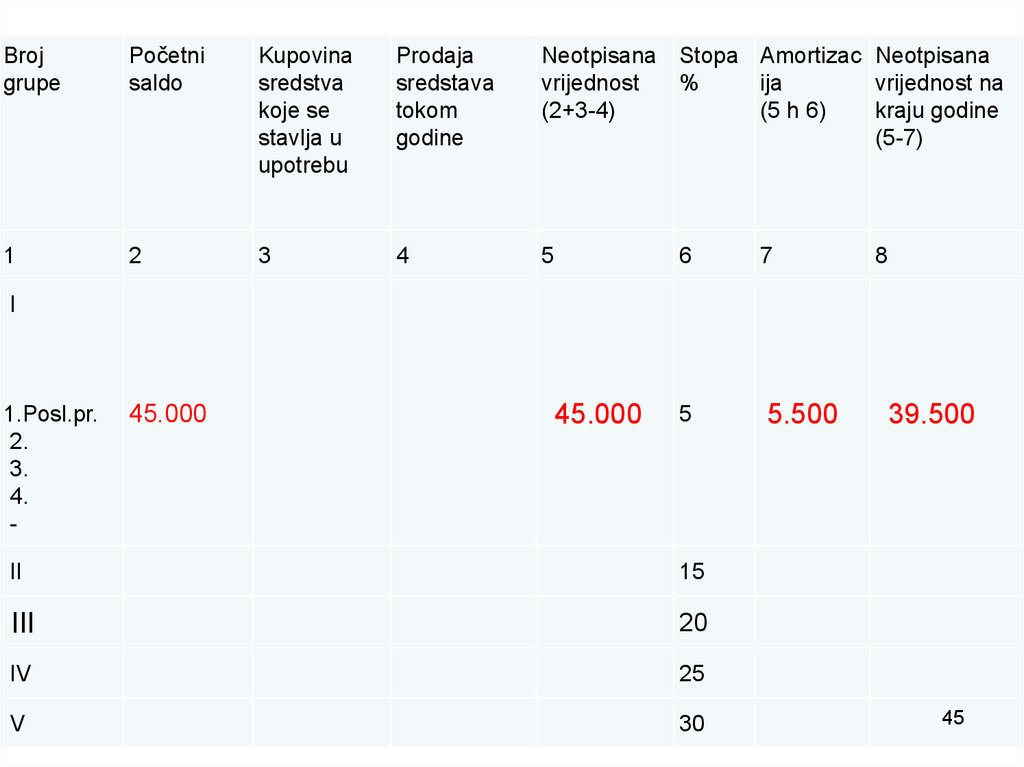

-

45.000

45.000

II

15

III

20

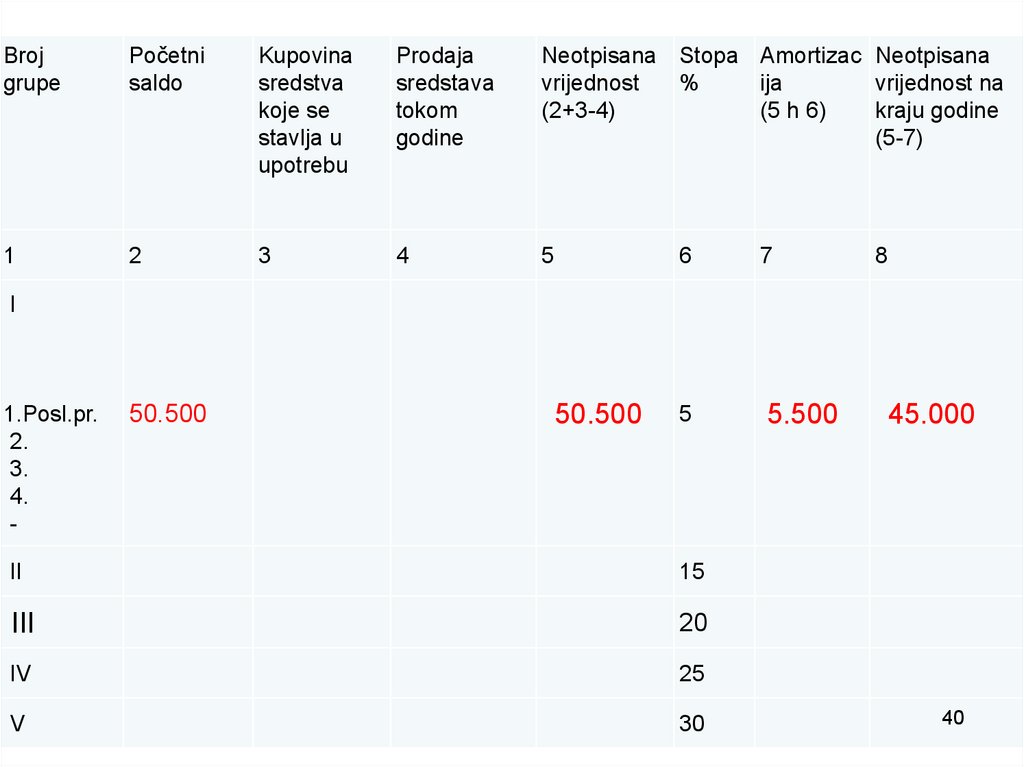

IV

25

V

30

39.500

45

46. INVESTICIONE NEKRETNINE

PRIMJER:• Dvanaaeste godine izvršimo procjenu i

utvrdimo da je fer vrijednost manja od

knjigovodstvene za 3.000 eura.

• Imamo 3.000 rashoda po osnovu procjene

investicione nekretnine,

• +

• Troškove poreske amortizacije u obrascu

’’OA’’

46

47. INVESTICIONE NEKRETNINE

PRIMJER:• Dvanaeste godine izvršimo procjenu i utvrdimo da je fer

vrijednost manja od knjigovodstvene za 3.000 eura.

• Trinaeste godine procjena pokazuje da je

fer vrijednost veća od knjigovodstvene za

5.000 eura.

47

48.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana Stopa Amortizac Neotpisana

%

vrijednost

ija

vrijednost na

(2+3-4)

(5 h 6)

kraju godine

(5-7)

1

2

3

4

5

6

7

5

5.500

8

I

1.Posl.pr.

2.

3.

4.

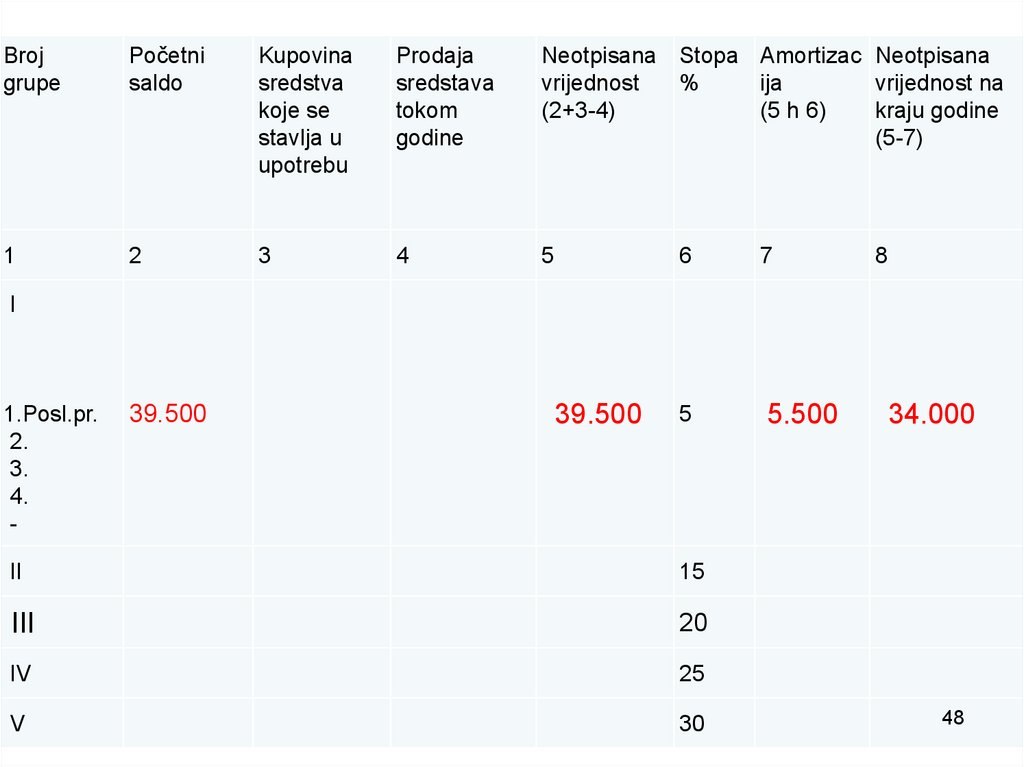

-

39.500

39.500

II

15

III

20

IV

25

V

30

34.000

48

49.

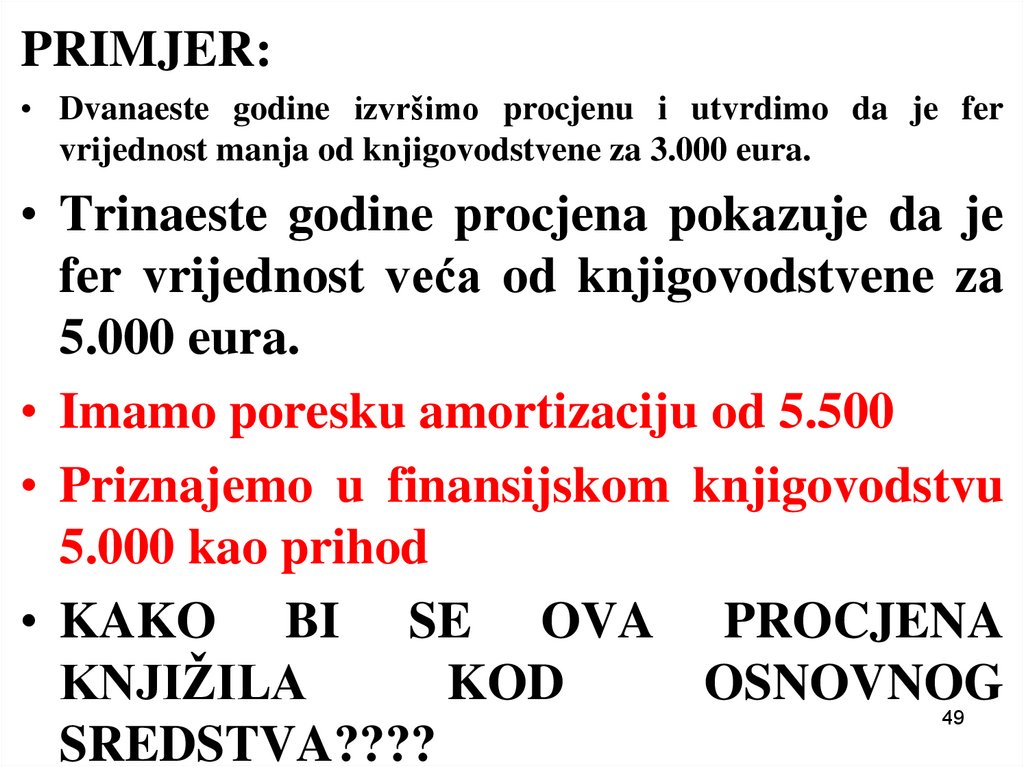

PRIMJER:• Dvanaeste godine izvršimo procjenu i utvrdimo da je fer

vrijednost manja od knjigovodstvene za 3.000 eura.

• Trinaeste godine procjena pokazuje da je

fer vrijednost veća od knjigovodstvene za

5.000 eura.

• Imamo poresku amortizaciju od 5.500

• Priznajemo u finansijskom knjigovodstvu

5.000 kao prihod

• KAKO BI SE OVA PROCJENA

KNJIŽILA

KOD

OSNOVNOG

SREDSTVA????

49

50.

NASTAVLJAMO !50

51. PRAVILNIK

• O RAZVRSTAVANJU OSNOVNIH SREDSTAVA POGRUPAMA I METODAMA ZA UTVRĐIVANJE

AMORTIZACIJE("Sl. list RCG", br. 028/02 od

13.06.2002, "Sl. list CG", br. 130/21 od 16.12.2021)

• Član 1

• Ovim pravilnikom uređuje se:

1. Način razvrstavanja osnovnih sredstava po

grupama

i

2. Metode za utvrđivanje amortizacije osnovnih

sredstava za poreske svrhe.

51

52. PRAVILNIK

• Osnovnaobuhvataju materijalna

nematerijalna sredstva čiji je:

• vijek trajanja duži od jedne godine i

• čija vrijednost prelazi 300 EUR-a.

sredstva

i

• U osnovna sredstva se ne obuhvataju

zemljište i umjetnička djela.

• Obračun mortizacije osnovnih sredstava se vrši

na obrascu "OA" koji je odštampan uz

52

ovaj pravilnik i čini njegov sastavni dio.

53. Obrazac OA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisan

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

5

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

30

7

8

53

54. AMORTIZACIJA II-III-IV-V GRUPE

• Amortizacija za osnovna sredstva razvrstana u grupeamortizacije od II do V obračunava se primjenom

degresivne metode na ukupnu vrijednost sredstava

razvrstanih po pojedinoj grupi.

• Amortizacija iz stava 1 ovog člana obračunava se na iznos

neotpisane vrijednosti osnovnih sredstava grupe (u daljem

tekstu: saldo grupe) utvrđene na kraju prethodne godine,

uvećane za vrijednost kupljenih i umanjene za vrijednost

prodatih osnovnih sredstava iz te grupe tokom godine,

pomnožene amortizacionom stopom te grupe.

• Umanjenje na ime amortizacije na kraju godine oduzima se od

salda grupe i neotpisana vrijednost predstavlja početni

54

saldo grupe u narednoj godini.

55.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

30

8

55

56. Grupa II-15%

II02

02

02

02

02

02

02

02

02

02

02

02

02

02

02

02

02

1. Avioni

2. Automobili

3. Brodovi i ostali plovni objekti

15

4. Elektrane manje od 15 megavata

5. Klima uređaji

6. Liftovi

7. Bojleri

8. Namještaj u brodovima

9. Medicinska oprema

10. Ograde

11. Oprema za kancelariju

12. Oprema za proizvodnju i distribuciju solarne energije

13. Tankovi za čuvanje nafte

14. Tankovi za čuvanje vode

15. Vagoni

16. Vinogradi

17. Voćnjaci

56

57. II grupa

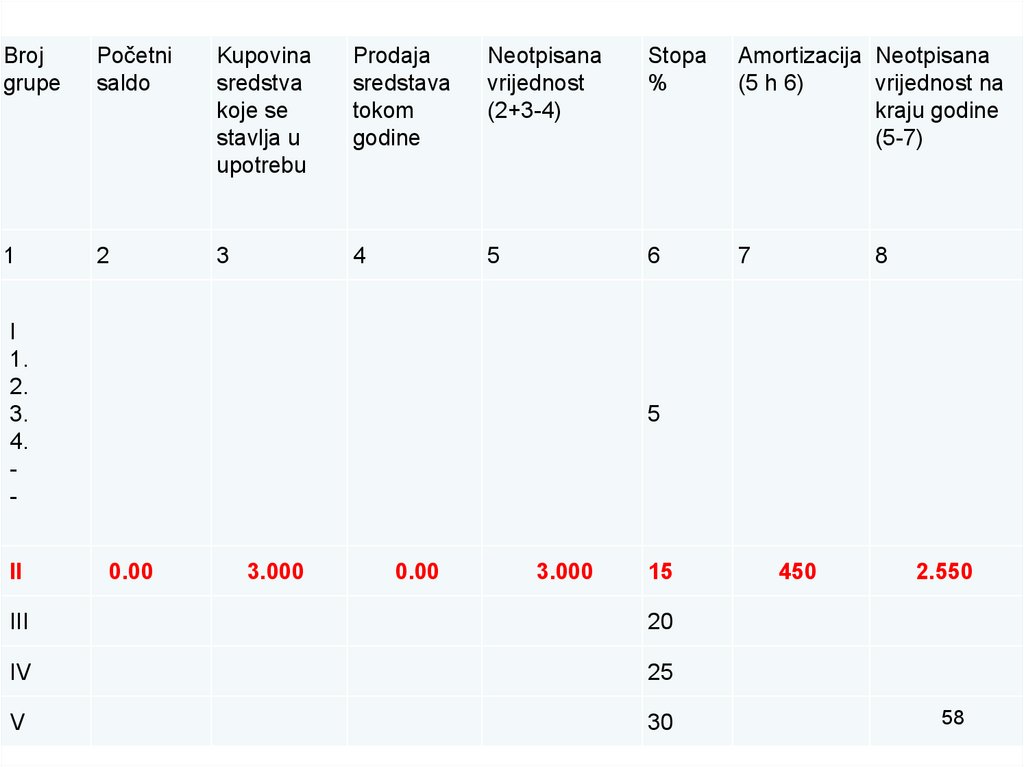

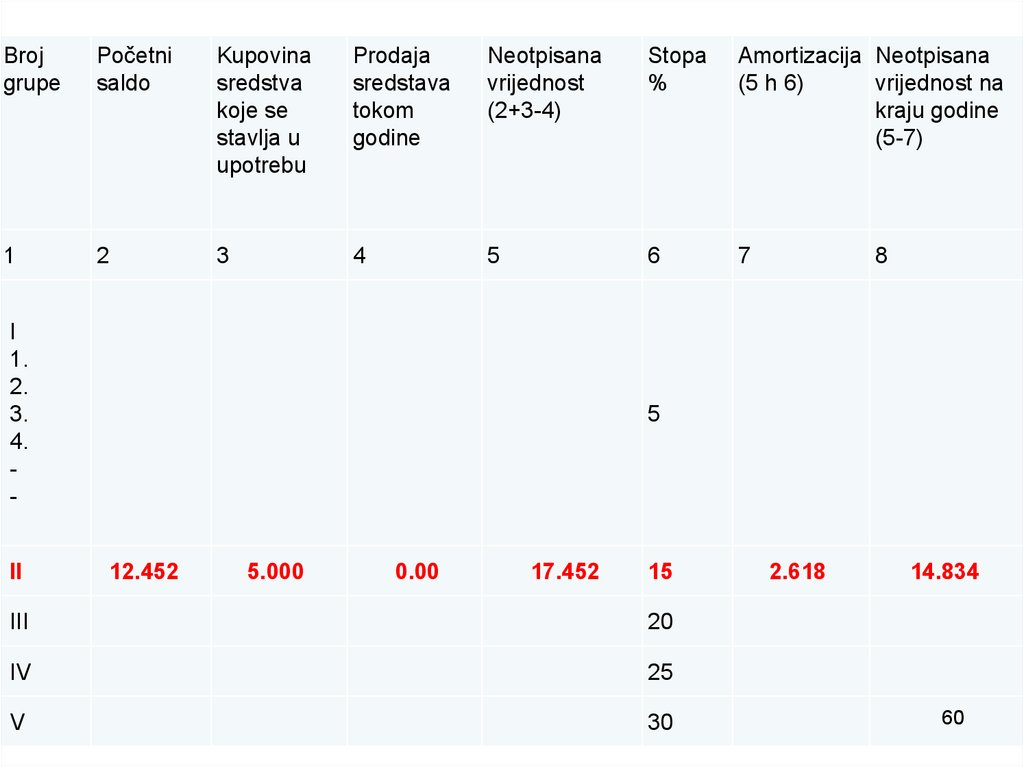

• PRIMJER:1.Preduzeće ’’XYZ’’ je 05.01.2021. godine kupilo

tri klime po cijeni od 3.000 + 630= 3.630 eura,

2.Dana 01.04.2022. godine je kupiloputnički

automobil po cijeni 10.000 +2.100= 12.100 eura,

3.Dana 05.05.2023. godine je kupilo kancelarijski

namještaj po cijeni 5.000 + 1.050 = 6.050 eura.

57

58.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

II

8

5

0.00

3.000

0.00

3.000

15

III

20

IV

25

V

30

450

2.550

58

59.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

II

8

5

2.550

12.100

0.00

14.650

15

III

20

IV

25

V

30

2.198

12.452

59

60.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

II

8

5

12.452

5.000

0.00

17.452

15

III

20

IV

25

V

30

2.618

14.834

60

61. Grupa III-20%

03III

1. Alati i inventar

03

2. Autobusi

03

3. Oprema za termo-elektrane

03

4. Oprema za proizvodnju mlijeka i mliječnih proizvoda

03

5. Fiskalne kase za praćenje poreza

03

6. Fliperi

03

7. Hladnjače za povrće

03

8. Kalkulatori

03

9. Kamioni i prikolice

03

10. Laboratorijska oprema

03

11. Mašine za čišćenje žitarica

03

12. Oprema za fotokopiranje

03

13. Namještaj koji nije pomenut na drugim mjestima

03

14. Oprema za istraživanje

03

15. Postrojenja za pravljenje betona

03

16. Pokretna oprema za proiz. elekt. energije (agregati i sl.)

03

17. Radari

61

03

18. Televizijske antene

03

19. Sva ostala sredstva koja nijesu naznačena u drugim grupama

62. III grupa

• PRIMJER:1.Preduzeće ’’XYZ’’ je 05.01. 2021. godine kupilo

rashladnu komoru po cijeni od 3.000 + 630=

3.630 eura,

2.Dana 05.12.2021. godine je kupilo fotokopir

masinu po cijeni 2.000 + 420 = 2.420 eura.

Sledece godine 2022 godine je

1.Dana 01.07.2022. godine je kupilo poresku

kasu po cijeni 200 +42= 242 eura,

62

63.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

????

8

20

IV

25

V

30

63

64.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

5.000

5.000

20

IV

25

V

30

8

1.000

4.000

64

65.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

4.000

0,00

4.000

20

IV

25

V

30

8

800

3.200

65

66. Grupa IV-25%

IV04

04

04

04

04

04

04

1. Namještaj u avionima

2. Oprema za kontrolu zagađenja vazduha i vode - nelicencirana

3. Oprema za emitovanje radio i TV programa

4. Oprema za naftne bušotine

5. Oprema za obradu rude

6. Rezervni djelovi za avione

7. Telegrafska i telefonska oprema (žice i razni kablovi)

66

67.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

30

8

67

68. Grupa V-30%

V05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

05

1. Automobili za iznajmljivanje ili lizing i taksi vozila

2. Bilbordovi

3. Branici za puteve i pruge

4. Električne reklame

5. Elektronska oprema (kompjuteri) i softveri

6. Filmovi

7. Televizijske reklame i spotovi

8. Građevinska pokretna oprema

9. Kalupi za livenje

10. Knjige u biblioteci koje se iznajmljuju

11. Industrijski noževi

12. Oprema za sječu drveća

13. Platforme u moru

14. Platno (tepisi, zastori, zavjese, itisoni i sl.)

15. Pokretna oprema koja koristi el.ener.(bušilica,brusilica sl.)

16. Pokretni kampovi

17. Skeneri za bar kod

18. Traktori

19. Uniforme

20. Video igre-na novčić

68

21. Video trake, CD , DVD i sl.

22. Osnovno saldo

69.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

....

30

8

69

70. Grupa II do V

Amortizacija se ne vrši za svako sredstvopojedinačno, već na nivou grupe.

Metod - Amortizacija za osnovna sredstva razvrstana u

grupe amortizacije od II do V obračunava se

primjenom jedne varijante degresivne metode – metod

opadajućeg salda.

Osnovica za obračun amortizacije:

iznos neotpisane vrijednosti osnovnih sredstava grupe

utvrđene na kraju prethodne godine,

Plus: vrijednost kupljenih sredstava iz te grupe tokom

godine

Minus: vrijednost prodatih sredstava iz te grupe tokom

70

godine

71. Grupa II do V

Umanjenje salda grupe po osnovu amortizacije zasredstva iz grupe amortizacije od II do V vrši se na

osnovu izdataka za popravke osnovnih sredstava

iz svake grupe.

Ako stvarni iznos troškova popravke osnovnih

sredstava iznosi do 5% salda pojedine grupe

amortizacije od II do V tokom godine, isti padaju na

teret rashoda poslovanja.

Ako stvarni iznos troškova popravki iznosi više od

5% od iznosa salda grupe na kraju godine,

71

povećava se saldo grupe za iznos ulaganja.

72. Okončanje obračuna amortizacije za grupe II do V

• član 9 Pravilnika• Ako je krajnji saldo pojedine grupe

amortizacije od II do V manji od 1.000

EUR-a cjelokupan saldo te grupe

podliježe umanjenju koje se iskazuje kao

rashod i saldo grupe iznosi nula.

• krajnji saldo pojedine grupe

je iznos

neotpisane vrijednosti osnovnih sredstava

grupe utvrđene na kraju prethodne godine 72

73.

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

sredstava

tokom

godine

Neotpisana

vrijednost

(2+3-4)

Stopa

%

Amortizacija Neotpisana

(5 h 6)

vrijednost na

kraju godine

(5-7)

1

2

3

4

5

6

7

8

I

1.

2.

3.

4.

-

5

II

15

< 1.000

III

20

< 1.000

IV

25

< 1.000

73

V

30

< 1.000

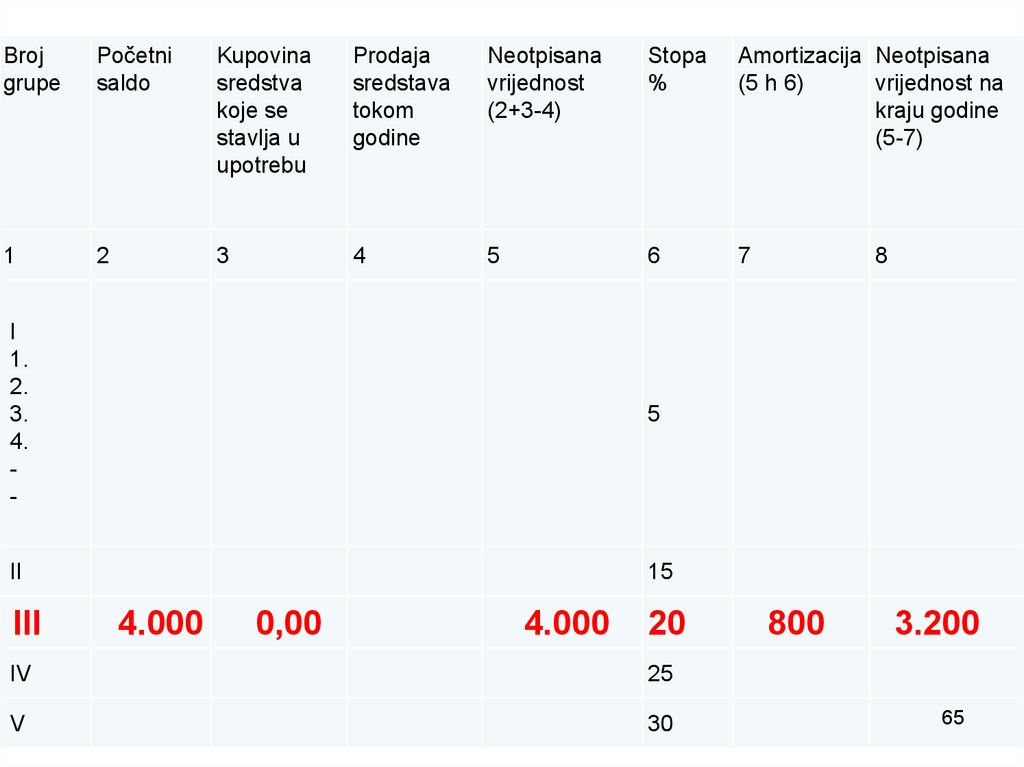

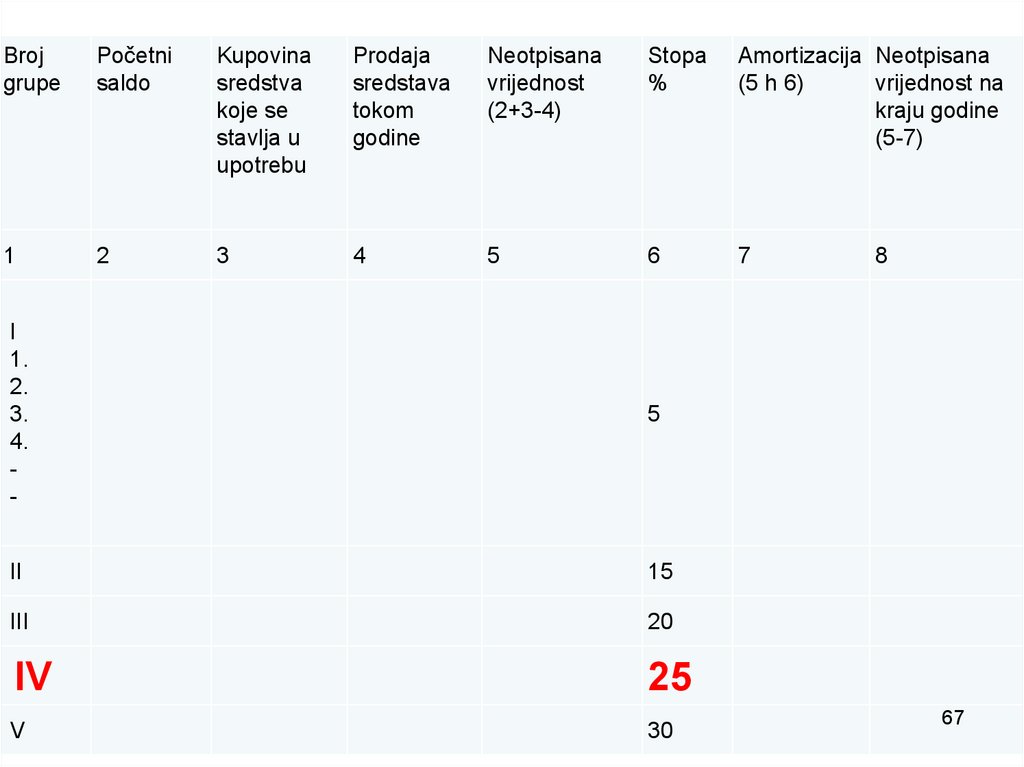

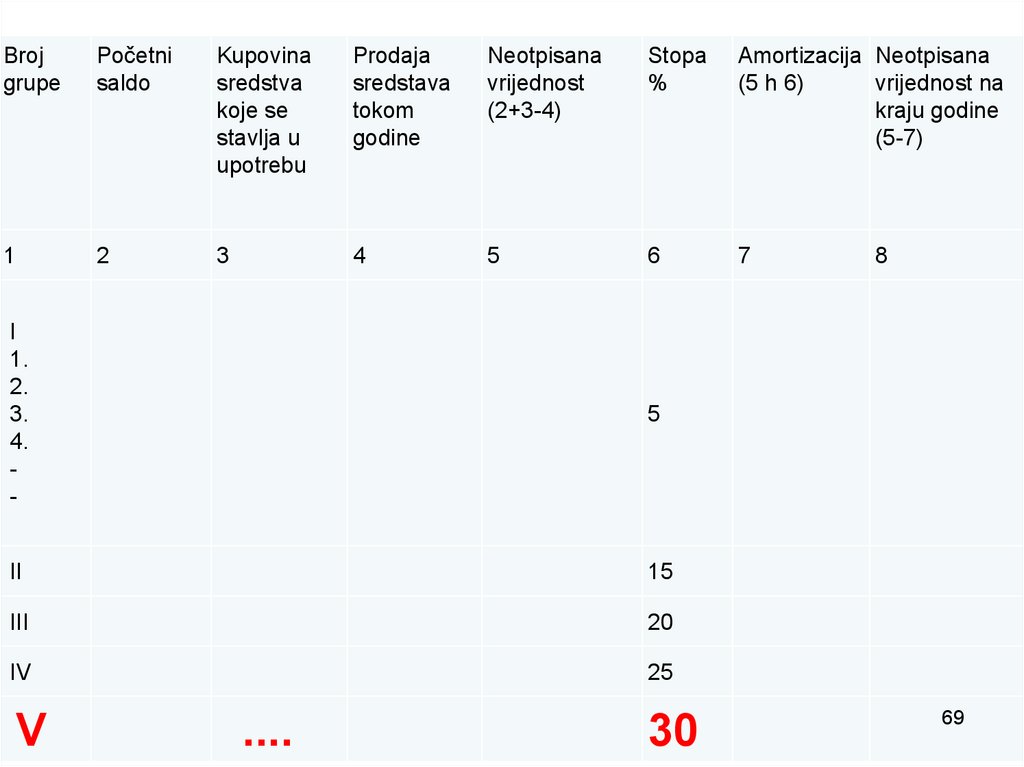

74. Obrazac ’’OA’’ –III GRUPA

PRETPOSTAVIMO DA PREDUZECE ’’X’’ IMA• SAMO JEDNO SREDSTVO NABAVNE VRIJEDNOSTI

10.000,00

• DA ĆE GA AMORTIZOVATI ZA PET GODINA PO 20%

• NABAVLJENO 01.07.2006

• AMORTIZACIJA JE SVAKE GODINE PO 2.000,00

• Poreska amortizacija

• SREDSTVO RAZVRSTANO U III GRUPU

GDJE JE STOPA 20%

74

75. I GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...1.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa

%

Amortizac Neotpisan

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

7

5

8

5

I

II

III

15

10.000

0

10.000

20

IV

25

V

30

2.000

8.000

75

76. II GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...2.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa Amortiza

%

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

8

5

7

5

I

II

III

15

8.000

0

0

8.000

20

IV

25

V

30

1.600

6.400

76

77. III GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...2.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

6.400

0

0

6.400

20

IV

25

V

30

1.280

5.120

77

78. IV GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...2.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

5.120

0

0

5.120

20

IV

25

V

30

1.024

4.096

78

79. V GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...2.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

4.096

0

0

4.096

20

IV

25

V

30

820

3.276

79

80. VI GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...1.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

3.276

0

0

3.276

20

IV

25

V

30

656

2.620

80

81. VII GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa Amortiza

%

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

8

5

7

5

I

II

III

15

2.620

0

0

2.620

20

IV

25

V

30

524

2.096

81

82. VIII GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

2.096

0

0

2.096

20

IV

25

V

30

420

1.676

82

83. IX GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

1.676

0

0

1.676

20

IV

25

V

30

336

1.340

83

84. X GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa Amortiza

%

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

8

5

7

5

I

II

III

15

1.340

0

0

1.340

20

IV

25

V

30

268

1.072

84

85. XI GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa Amortiza

%

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

8

5

7

5

I

II

III

15

1.072

0

0

1.072

20

IV

25

V

30

215

857

85

86. XI GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Ispravka vrijednosti ......10.000 Sredstvo

amortizovano-RASHODOVANOTrošak amortizacije u BU...0,00

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa

%

Amortiza

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

7

8

5

5

I

II

III

15

857

0

0

857

20

IV

25

V

30

857

0

86

87. Grupa II do V

Član 10Ako stvarni iznos troškova popravke osnovnih

sredstava iznosi do 5% salda pojedine grupe

amortizacije od II do V tokom godine, isti padaju na teret

rashoda poslovanja.

Ako stvarni iznos troškova popravki iz stava 1 ovog člana

iznosi više od 5% od iznosa salda grupe na kraju godine,

povećava se saldo grupe za iznos ulaganja.

Šta ako pete godine uložimo u popravke

sredstava iz III grupe za iznos od 400 eura?

87

88. Grupa II do V

Član 10Umanjenje salda grupe po osnovu amortizacije

za sredstva iz grupe amortizacije od II do V vrši

se na osnovu izdataka za popravke osnovnih

sredstava iz svake grupe.

Ako stvarni iznos troškova popravke osnovnih

sredstava iznosi do 5% salda pojedine grupe

amortizacije od II do V tokom godine, isti

padaju na teret rashoda poslovanja.

Ako stvarni iznos troškova popravki iz stava 1

ovog člana iznosi više od 5% od iznosa salda

grupe na kraju godine, povećava se saldo

88

grupe za iznos ulaganja.

89. V GODINA Obračun računovodstvene amortizacije: Nabavna cijena............10.000 Stopa amortizacije........... 20% Godišnja

amortizacija.....2.000Trošak amortizacije u BU...2.000

Broj

grupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja Neotpisana

sredstav vrijednost

a tokom (2+3-4)

godine

Stopa Amortiza

%

cija

(5 h 6)

Neotpisana

vrijednost na

kraju godine

(5-7)

1

2

3

4

6

8

5

7

5

I

II

III

15

4.096

400

0

4.496

20

IV

25

V

30

889

3.607

89

90. PRAVILNIK

• Član 11• Amortizacija nematerijalnih sredstava kao što su: koncesije,

patenti, autorska prava, franšiza i druga prava vrši se

primjenom proporcionalne metode na osnovu vijeka

trajanja tih ulaganja.

• Osnovicu za obračun amortizacije iz stava 1 ovog člana

čine ulaganja za razvoj i nabavku te imovine.

• U slučaju stalnih sredstava koja su uzeta u zakup sa

pravom korišćenja dužim od godinu dana, a koja se,

shodno propisima o računovodstvu kod primaoca lizinga

priznaju kao sredstvo, rashod po osnovu amortizacije

90

priznaje se u iznosu računovodstvene amortizacije.

91. PRAVILNIK

Član 12•Osnovica za obračun amortizacije kod eksploatacije

prirodnih bogatstava čini vrijednost svih troškova

istraživanja i razvoja, uključujući kamatu nastalu po

osnovu tih ulaganja.

•Amortizacija prirodnih bogatstava za tekuću godinu

utvrđuje se na način što se na nabavnu vrijednost

ulaganja iz stava 1 ovog člana primjenjuje procenat koji se

dobija iz odnosa proizvodnje prirodnog bogatstva u

poreskoj godini i ukupnih procijenjenih potencijala tog

nalazišta.

•Gdje iskazati član 11 i 12 u obrascu ’’OA’’?91

92. Obrazac OA

Brojgrupe

Početni

saldo

Kupovina

sredstva

koje se

stavlja u

upotrebu

Prodaja

Neotpisana

sredstava vrijednost

tokom

(2+3-4)

godine

Stopa Amortizac Neotpisan

%

ija

vrijednost

(5 h 6)

na

kraju

godine

(5-7)

1

2

3

4

6

5

I

1.

2.

3.

4.

-

5

II

15

III

20

IV

25

V

30

7

8

92

93.

HVALANA

PAŽNJI !

93