Финансы

ФинансыПохожие презентации:

Oporezivanje prihoda od samostalne djelatnosti

1.

OPOREZIVANJEPRIHODA OD

SAMOSTALNE

DJELATNOSTI

2.

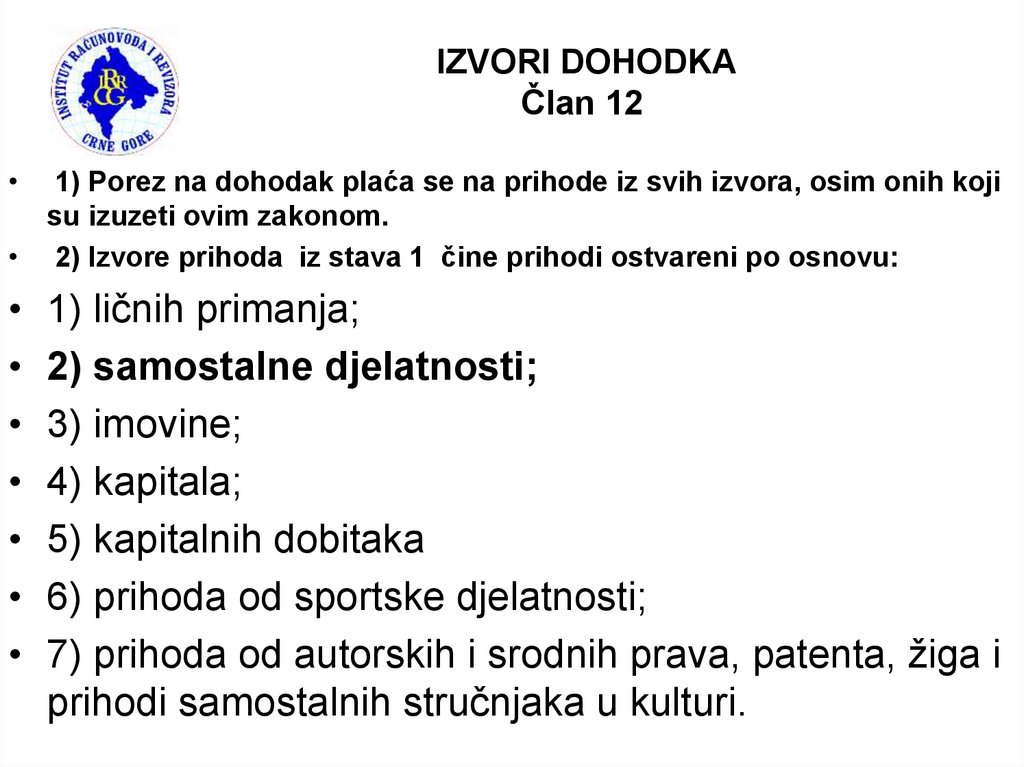

IZVORI DOHODKAČlan 12

1) Porez na dohodak plaća se na prihode iz svih izvora, osim onih koji

su izuzeti ovim zakonom.

• 2) Izvore prihoda iz stava 1 čine prihodi ostvareni po osnovu:

• 1) ličnih primanja;

• 2) samostalne djelatnosti;

• 3) imovine;

• 4) kapitala;

• 5) kapitalnih dobitaka

• 6) prihoda od sportske djelatnosti;

• 7) prihoda od autorskih i srodnih prava, patenta, žiga i

prihodi samostalnih stručnjaka u kulturi.

3.

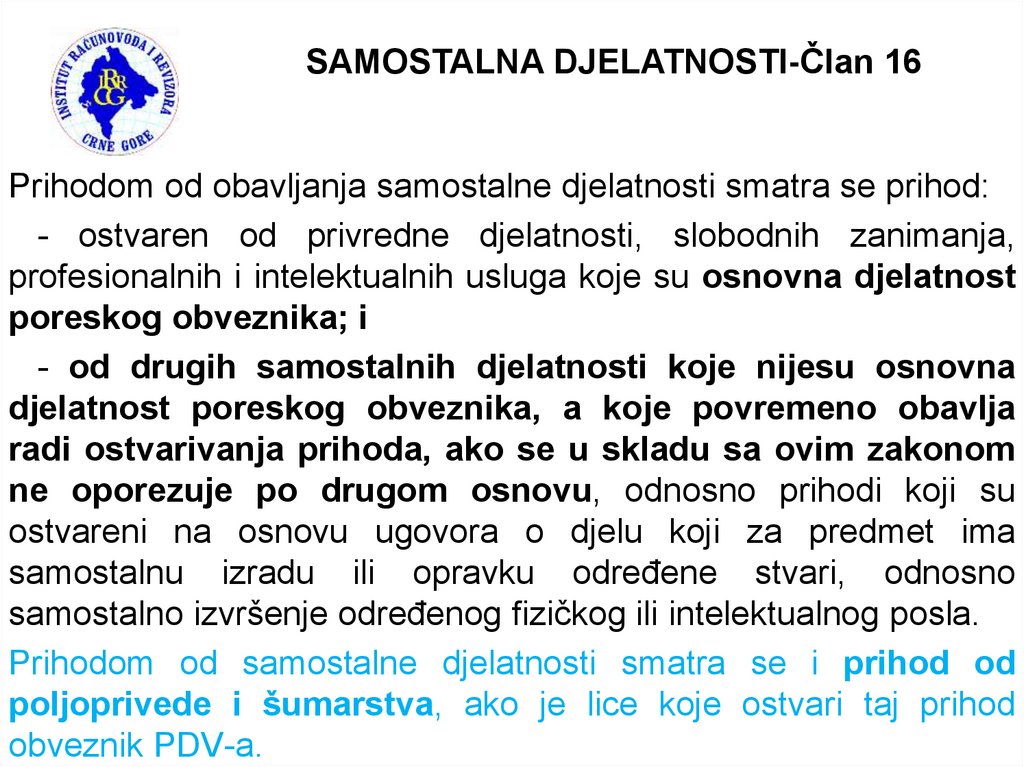

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od obavljanja samostalne djelatnosti smatra se prihod:

- ostvaren od privredne djelatnosti, slobodnih zanimanja,

profesionalnih i intelektualnih usluga koje su osnovna djelatnost

poreskog obveznika; i

- od drugih samostalnih djelatnosti koje nijesu osnovna

djelatnost poreskog obveznika, a koje povremeno obavlja

radi ostvarivanja prihoda, ako se u skladu sa ovim zakonom

ne oporezuje po drugom osnovu, odnosno prihodi koji su

ostvareni na osnovu ugovora o djelu koji za predmet ima

samostalnu izradu ili opravku određene stvari, odnosno

samostalno izvršenje određenog fizičkog ili intelektualnog posla.

Prihodom od samostalne djelatnosti smatra se i prihod od

poljoprivede i šumarstva, ako je lice koje ostvari taj prihod

obveznik PDV-a.

4.

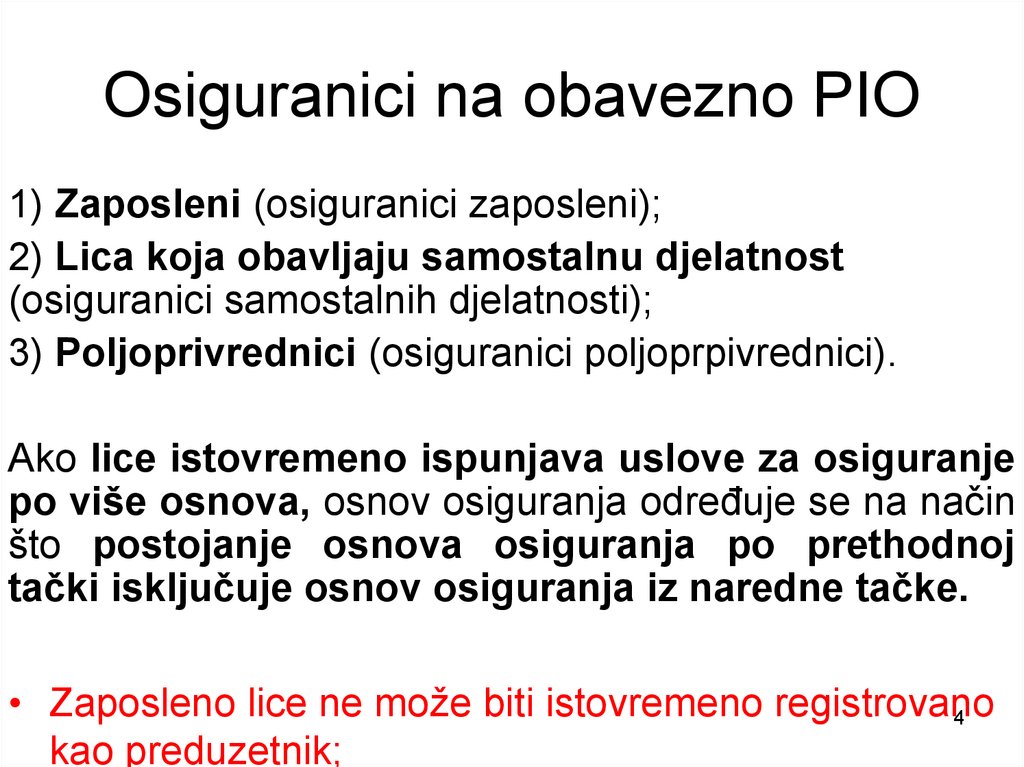

Osiguranici na obavezno PIO1) Zaposleni (osiguranici zaposleni);

2) Lica koja obavljaju samostalnu djelatnost

(osiguranici samostalnih djelatnosti);

3) Poljoprivrednici (osiguranici poljoprpivrednici).

Ako lice istovremeno ispunjava uslove za osiguranje

po više osnova, osnov osiguranja određuje se na način

što postojanje osnova osiguranja po prethodnoj

tački isključuje osnov osiguranja iz naredne tačke.

• Zaposleno lice ne može biti istovremeno registrovano

4

kao preduzetnik;

5.

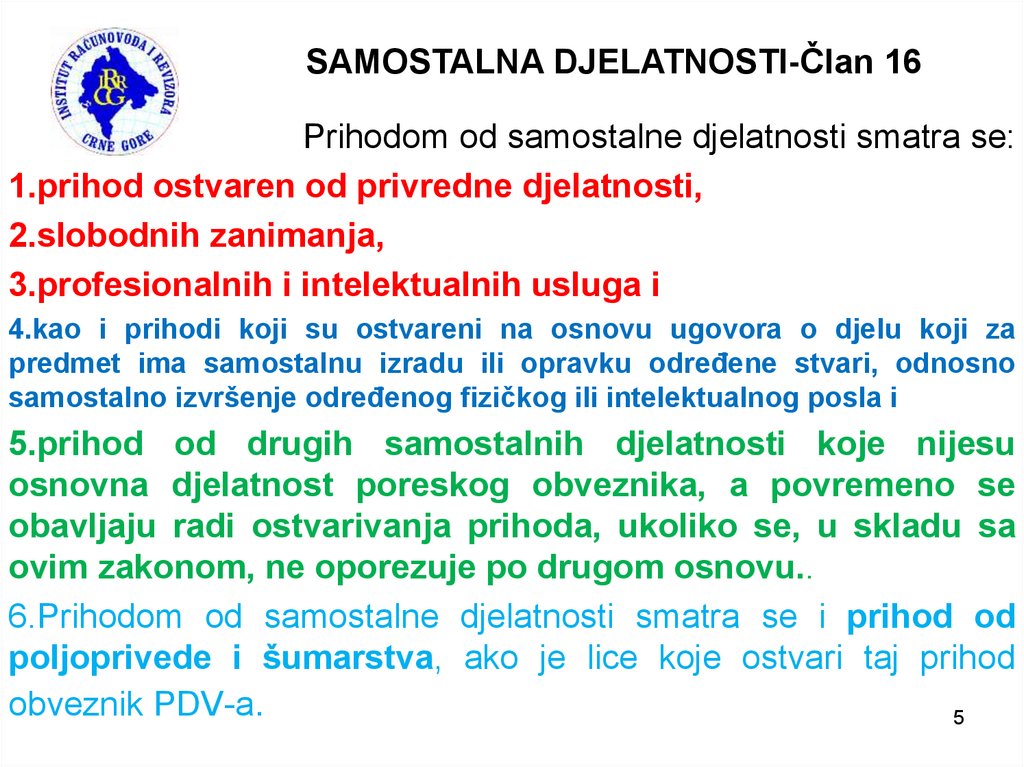

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od samostalne djelatnosti smatra se:

1.prihod ostvaren od privredne djelatnosti,

2.slobodnih zanimanja,

3.profesionalnih i intelektualnih usluga i

4.kao i prihodi koji su ostvareni na osnovu ugovora o djelu koji za

predmet ima samostalnu izradu ili opravku određene stvari, odnosno

samostalno izvršenje određenog fizičkog ili intelektualnog posla i

5.prihod od drugih samostalnih djelatnosti koje nijesu

osnovna djelatnost poreskog obveznika, a povremeno se

obavljaju radi ostvarivanja prihoda, ukoliko se, u skladu sa

ovim zakonom, ne oporezuje po drugom osnovu..

6.Prihodom od samostalne djelatnosti smatra se i prihod od

poljoprivede i šumarstva, ako je lice koje ostvari taj prihod

obveznik PDV-a.

5

6.

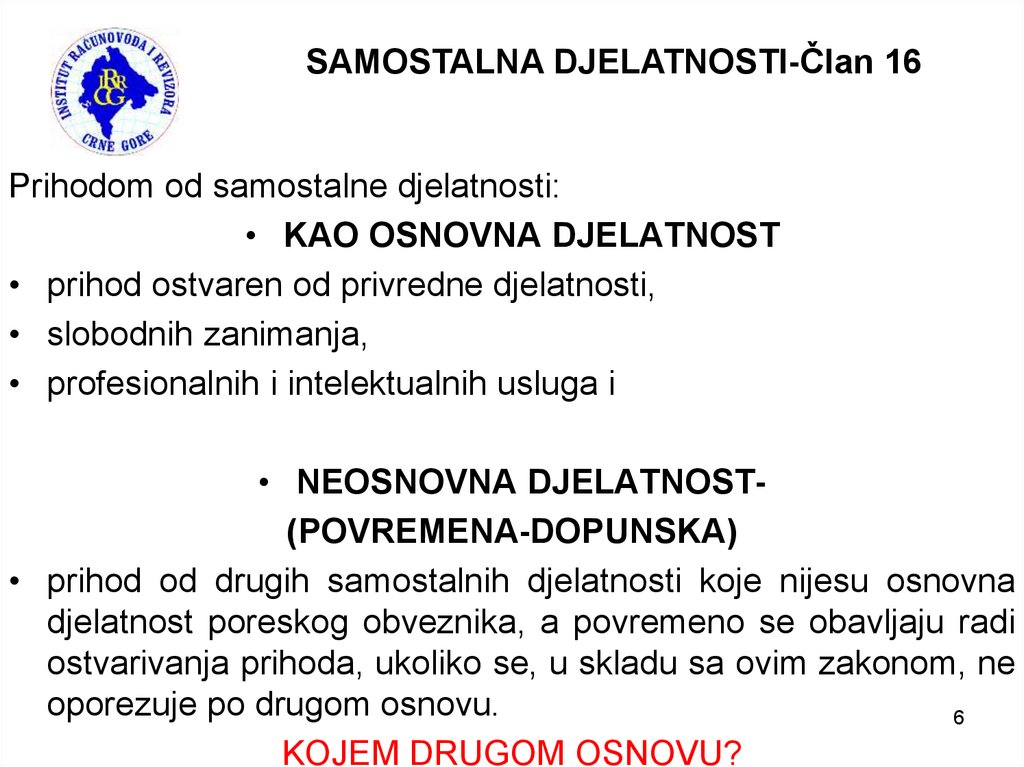

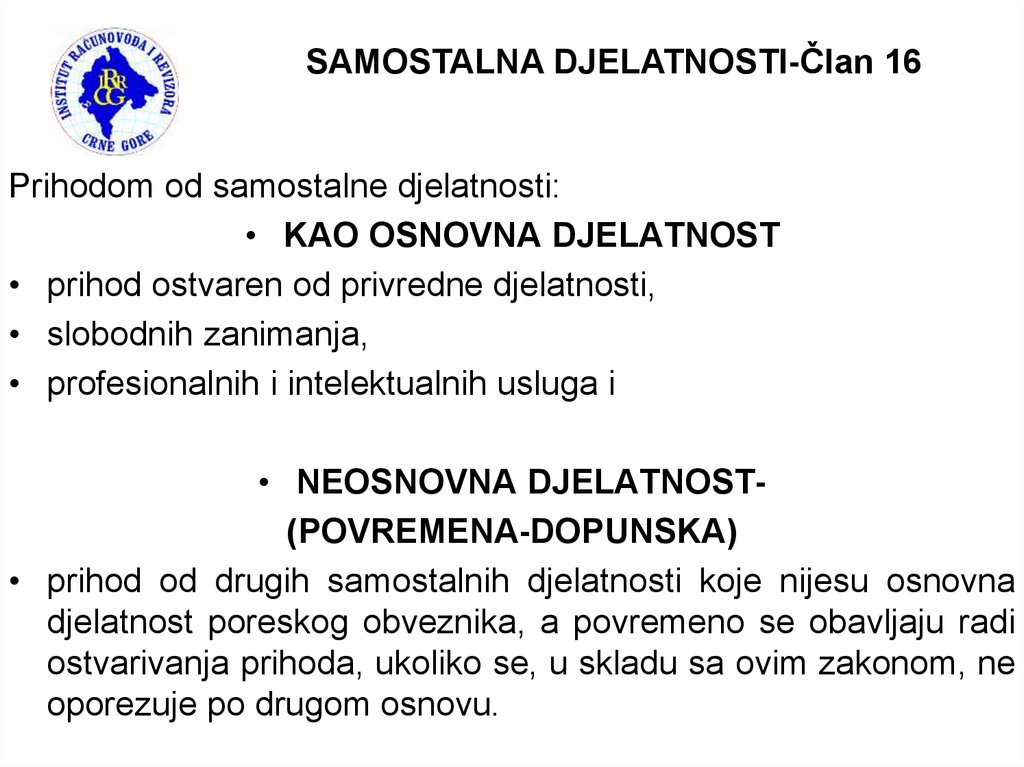

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od samostalne djelatnosti:

• KAO OSNOVNA DJELATNOST

• prihod ostvaren od privredne djelatnosti,

• slobodnih zanimanja,

• profesionalnih i intelektualnih usluga i

• NEOSNOVNA DJELATNOST(POVREMENA-DOPUNSKA)

• prihod od drugih samostalnih djelatnosti koje nijesu osnovna

djelatnost poreskog obveznika, a povremeno se obavljaju radi

ostvarivanja prihoda, ukoliko se, u skladu sa ovim zakonom, ne

oporezuje po drugom osnovu.

6

KOJEM DRUGOM OSNOVU?

7.

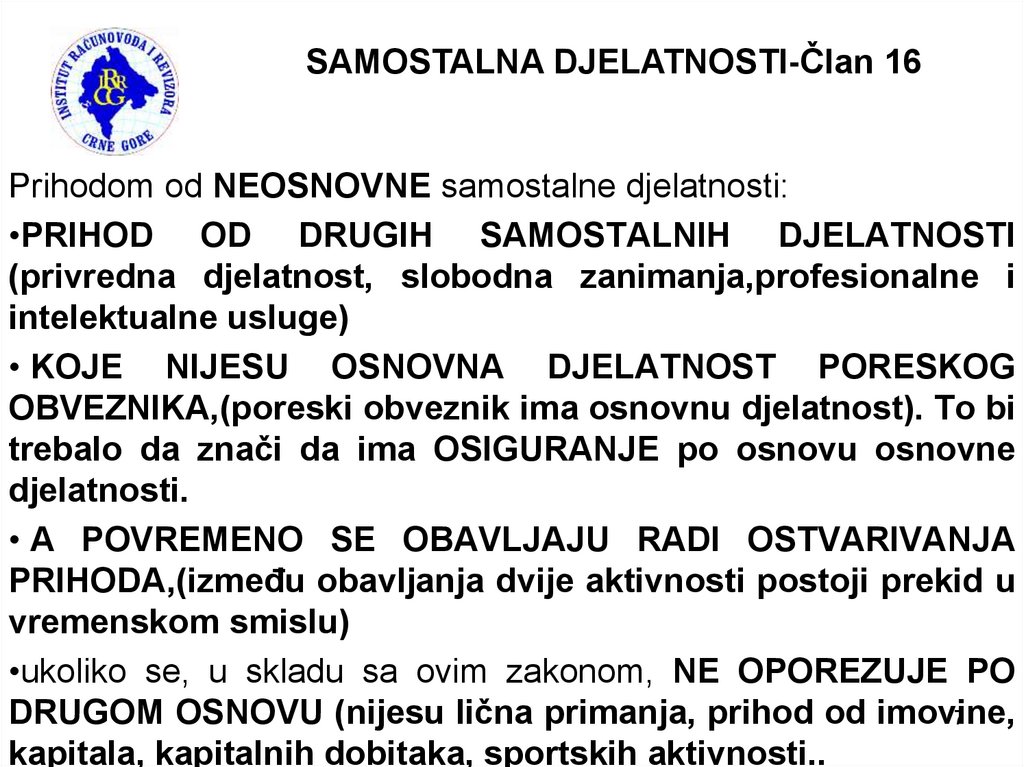

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od NEOSNOVNE samostalne djelatnosti:

•PRIHOD OD DRUGIH SAMOSTALNIH DJELATNOSTI

(privredna djelatnost, slobodna zanimanja,profesionalne i

intelektualne usluge)

• KOJE NIJESU OSNOVNA DJELATNOST PORESKOG

OBVEZNIKA,(poreski obveznik ima osnovnu djelatnost). To bi

trebalo da znači da ima OSIGURANJE po osnovu osnovne

djelatnosti.

• A POVREMENO SE OBAVLJAJU RADI OSTVARIVANJA

PRIHODA,(između obavljanja dvije aktivnosti postoji prekid u

vremenskom smislu)

•ukoliko se, u skladu sa ovim zakonom, NE OPOREZUJE PO

DRUGOM OSNOVU (nijesu lična primanja, prihod od imovine,

7

kapitala, kapitalnih dobitaka, sportskih aktivnosti..

8.

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od samostalne djelatnosti:

• KAO OSNOVNA DJELATNOST

• prihod ostvaren od privredne djelatnosti,

• slobodnih zanimanja,

• profesionalnih i intelektualnih usluga i

• NEOSNOVNA DJELATNOST(POVREMENA-DOPUNSKA)

• prihod od drugih samostalnih djelatnosti koje nijesu osnovna

djelatnost poreskog obveznika, a povremeno se obavljaju radi

ostvarivanja prihoda, ukoliko se, u skladu sa ovim zakonom, ne

oporezuje po drugom osnovu.

9.

PAUŠALNO OPOREZIVANJE• Obvezniku poreza na prihode od samostalne djelatnosti,

čiji je ukupan promet u godini koja prethodi godini za koju

se utvrdjuje porez, odnosno čiji je planirani promet kada

počinje da obavlja djelatnosti manji od 18.000 Eura, može

se, na njegov zahtjev, priznati da porez plaća u godišnjem

paušalnom iznosu.

• Zahtjev se podnosi do kraja prethodne godine za narednu

godinu, a u slučaju otpočinjanja sa obavljanjem djelatnosti u

roku od pet dana od dana registracije za obavljanje djelatnosti.

• Paušalci su dužni da vode poslovne knjige o ostvarenom

prometu na osnovu podataka o prometu evidentiranom

putem elektronskog naplatnog uređaja.

• Ako poreski organ ocijeni da je zahtjev osnovan donijeće

9

rješenje u roku od 15 dana od podnošenja zahtjeva.

10.

PRIHOD OD OSNOVNE SAMOSTALNE DJELATNOSTI• U pogledu načina vodjenja poslovnih knjiga i

sastavljanja finansijskih iskaza na lica koja

ostvaruju prihode od samostalne djelatnosti

primjenjuju se odredbe zakona kojim se uredjuje

računovodstvo, ako ovim zakonom nije drukčije

propisano.

• (1) Oporezivi prihod od samostalne djelatnosti

predstavlja oporeziva dobit poreskog obveznika.

• (2) Oporeziva dobit iz stava 1 ovog člana utvrđuje

se usklađivanjem dobiti poreskog obveznika

iskazane u bilansu uspjeha, na način predviđen

10

ovim zakonom.

11.

PRIZNAVANJE RASHODA KODSAMOSTALNE DJELATNOSTI

• Za utvrđivanje oporezive dobiti priznaju se prihodi u

iznosima utvrđenim bilansom uspjeha, u skladu sa

zakonom o računovodstvu, izuzev prihoda za koje je ovim

zakonom propisan drukčiji način utvrđivanja.

• Za utvrđivanje oporezive dobiti priznaju se rashodi u

iznosima utvrdjenim bilansom uspjeha u skladu sa

zakonom o računovodstvu, izuzev rashoda za koje je

ovim zakonom propisan drukčiji način utvrdjivanja.

• Poreskom obvezniku koji ostvaruje prihod od drugih

samostalnih djelatnosti koje nijesu njegova osnovna

djelatnost, koji ne dokumentuje rashode, standardni

rashodi se priznaju

u visini 30% od ostvarenih

11

prihoda.

12.

PRIIZNAVANJE RASHODA KODSAMOSTALNE DJELATNOSTI

• Na teret rashoda ne priznaju se:

• troškovi koji nijesu nastali u svrhu obavljanja poslovne

djelatnosti;

• troškovi koji se ne mogu dokumentovati;

• kamate za neblagovremeno plaćanje poreza i doprinosa;

• kamate isplaćene nerezidentima, ako su plaćene po stopi

višoj od uobičajene komercijalne stope;

• troškovi na ime plaćanja izvršenih nerezidentnoj centrali;

• primanja zaposlenih ili drugih lica po osnovu raspodjele

dobiti;

• novčane kazne i penali;

• prilozi dati političkim organizacijama.

12

13.

PRIZNAVANJE RASHODA KODSAMOSTALNE DJELATNOSTI

• Izdaci za zdravstvene, obrazovne, naučne, vjerske,

kulturne, sportske i humanitarne svrhe, kao i za zaštitu

životne sredine, priznaju se kao rashod najviše do 3%

ukupnog prihoda.

• Izdaci za reprezentaciju priznaju se kao rashod u

iznosu do 1% ukupnog prihoda, pod uslovom da su

nastali radi unapredjenja poslovanja, da su

dokumentovani i da njihov primalac nije povezano

lice.

• Članarine komorama, savezima i udruženjima priznaju se

kao rashod najviše do 0,1% ukupnog prihoda, izuzev

članarine čija je visina utvrdjena zakonom, a koja13 se

priznaje u visini zakonom propisanog iznosa.

14.

PORESKA OSLOBOĐENJA• Poreskom obvezniku koji otpočne obavljanje djelatnosti u privredno

nedovoljno razvijenim opštinama, obračunati porez za prvih osam godina

umanjuje se u iznosu od 100%.

• Ukupan iznos poreskog oslobodjenja iz stava 1 ovog člana za period od

osam godina ne može biti veći od 200.000,00 eura.

• Prva godina u kojoj se ostvaruje pravo na poresko oslobođenje iz stava 1

ovog člana počinje da teče danom upisa u odgovarajući registar, u skladu sa

zakonom.

• Poreskim obveznikom ne smatra se lice koje je u periodu od tri godine koje

prethode otpočinjanju obavljanja djelatnosti prestalo da postoji, odnosno

prekinulo poslovanje u istoj ili sličnoj djelatnosti.

• Poresko oslobođenje ne odnosi se na poreskog obveznika koji posluje u

sektoru primarne proizvodnje poljoprivrednih proizvoda, transporta,

brodogradilišta, ribarstva, čelika, trgovine i ugostiteljstva, osim primarnih

ugostiteljskih objekata.

14

15.

PORESKA OSLOBOĐENJA• Poreski obveznik koji na neodredjeno vrijeme ili najmanje na pet godina

zaposli lice, oslobodja se obaveze plaćanja obračunatog i obustavljenog

poreza iz zarade za tog zaposlenog, za period od četiri godine od dana

zasnivanja radnog odnosa.

• Zaposlenim licem smatra se lice koje se nalazi na evidenciji Zavoda za

zapošljavanje CG duže od tri mjeseca, sa kojim je poslodavac zaključio

ugovor o radu u skladu sa zakonom kojim se uređuju prava i obaveze

zaposlenih po osnovu rada, a koje ima prebivalište u nedovoljno razvijenoj

opštini.

• (3) Zaposlenim licem ne smatra se lice koje je prije zasnivanja radnog

odnosa bilo zaposleno kod lica koje je osnivač ili je povezano lice sa

poslodavcem kod koga zasniva radni odnos, nezavisno od toga da li je

postojao prekid radnog odnosa.

• Poresko oslobodjenje ostvaruje se pod uslovom da je ostvaren neto porast

broja zaposlenih u odnosu na prosječan broj zaposlenih kod tog poslodavca

15

za poslednjih 12 mjeseci.

16.

OBVEZNICI PORESKE PRIJAVESAMOSTALNA DJELATNOST

• OSNOVNA DJELATNOST:

1.PAUŠALNO

OPOREZOVANA-BEZ

OBAVEZE GPPFL

2.OPOREZOVANA

PREMA

STVARNOM

PROMETU-OBAVEZNA GPPFL

• POVREMENA DJELATNOST

• OPOREZUJE SE PRILIKOM ISPLATE-BEZ

16

OBAVEZE GPPFL

17.

SAMOSTALNA DJELATNOSTI-Član 16Prihodom od samostalne djelatnosti:

• KAO OSNOVNA DJELATNOST

• prihod ostvaren od privredne djelatnosti,

• slobodnih zanimanja,

• profesionalnih i intelektualnih usluga i

OPOREZIVANJE SE VRŠI:

• PAUŠALNO

• PREMA STVARNOM PROMETU

18.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’Oporezivanje fizičkih lica koja ostvaruju

oporezivi prihod od samostalne djelatnosti i

oporezuju se prema ostvarenom prometu

ima nekoliko značajnih razlika u odnosu:

• na druge oblike oporezivih izvora kada

su u pitanju fizička lica,

• kao i razlika kada su u pitanju pravna

lica.

19.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’U ODNOSU NA DRUGE IZVORE

1. • Vodjenje poslovnih knjiga radi

oporezivanja samostalne djelatnosti

Zakon o porezu nad dohodak fizičkih lica nije predvidio

posebne evidencije već je kroz odredbe člana 16 stav 5 :

• u pogledu načina vođenja poslovnih knjiga i

• sastavljanja finansijskih iskaza

na lica koja ostvaruju prihode od samostalne djelatnosti

primjenjuju se odredbe zakona kojim se uređuje

računovodstvo.

Za potrebe oporezivanja fizičkih lica kao obveznika je

neophodan samo bilans uspjeha kao finansijski iskaz !

20.

VODJENJE POSLOVNIH KNJIGAZAKON O RAČUNOVODSTVU

Poslovne knjige

• Poslovne knjige vode se po sistemu dvojnog knjigovodstva.

• Poslovne knjige su dnevnik, glavna knjiga i pomoćne evidencije.

• Dužni da registruju sve poslovne transakcije i vodi njihovu evidenciju u

poslovnim knjigama.

• Poslovne transakcije se evidentiraju po metodi fakturisane realizacije.

• Računovodstvena evidencija mora biti zasnovana na vjerodostojnoj

računovodstvenoj dokumentaciji, u skladu sa pravilima urednog knjigovodstva

i mora da prikazuje istinito finansijsko stanje i rezultate poslovanja.

Finansijske iskaze

• Bilans uspjeha

• Bilans stanja

21.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’U ODNOSU NA DRUGE IZVORE

Oporezivanje dohodka vrši kroz dva koraka:

1. Prvi, koji se sastoji u tome da fizičko lice kao obveznik

proknjiži sve ’’poslovne promjene’’ kroz primjenu Zakona o

računovodstvu, i time iskaže sve prihode i rashode prema

odredbama MRS/MSFI.

2. Drugi, koji se vrši kroz ’’usklađivanje’’ prihoda i rashoda.

• priznaju se svi prihodi ’’utvrđeni kroz izuzev prihoda poreskog

obveznika od dividendi i učešća u dobiti drugih pravnih lica ne

uključuju se u poresku osnovicu.

• ’’usklađivanje rashoda’’ tačnije znači da se priznati rashodi

prema MRS/MSFI propuste kroz odredbe zakona i da se izvrši

korekcija korz njihovo nepriznavanje, djelimično priznavanje ili

priznavanje pod uslovima propisanih zakonom.

22.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’U ODNOSU NA DRUGE IZVORE

2.Trenutak utvrđivanja oporezivog prihoda, odnosno

obaveze poreza na dohodak

• Primjena MRS-MSFI trenutak priznavanja prihoda za potrebe

oporezivanja dovodi do načela ’’fakturisane realizacije’’ gdje

oporezivi prihod nije povezan sa vremenom naplate, već sa

trenutkom koji se po MRS/MSFI može smatrati da je stekao

uslove za priznavanje kao prihoda-izdavanje fakture.

• Obračun obaveze po osnovu poreza na dohodak fizičkih lica

izvršiće se u periodu kada je ’’stečen status priihoda’’ bez

obzira da li će biti plaćen, djelimično plaćen ili će se osporavati.

• Kod mnogih drugih izvora oporezivog dohodka to nije slučaj.

Recimo kod oporezivanja prihoda od imovine trenutak nastanka

’’oporezivog prihoda’’ je trenutak isplate tog prihoda, bez obzira

23.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’• Razlika u odnosu na pravna lica

• status nad vlasništvom imovine i odgovornost za

obaveze poslovanja,

• fizičko lice koje se oporezuje prema stvarnom

dohodku nije zaposleno lice, i nema za svoj rad

zaradu, naknadu niti ostala lična primanja

proistekla iz radnog odnosa,

• preduzetnik nema svoju ’’osnovnu i dodatnu’’

djelatnost,

24.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

• Privrednim društvima (a.d,d.o.o.,k.d.,i o.d.) Zakon o privrednim

društvima je dao status pravnog lica. Pravna lica imovinu koju

koriste imaju u vlasništvu pravnog lica. Zakon obavezuje da

osnivač bude sa svojom imovinom potpuno odvojen od imovine

koja je u vlasništvu pravnog lica, i miješanje te sa imovinom

vlasnika je zakonom zabranjena. Za svoje obaveze privredno

društvo kao pravno lice odgovara svojom cjelokupnom

imovinom dok se imovina vlasnika ne može koristiti za

namirenje tih obaveza (izuzev kod ortačkih društvava).

• Za fizička lica koja obavljaju privrednu djelatnost predviđen je

oblik ’’preduzetnik’’ sa statusom ’’fizičkog lica koje obavlja

privrednu djelatnost za sebe’’. Zakon o privrednim društvima

nije predvidio odvojenost imovine koju fizičko lice koristi za

obavljanje privredne djelatnosti od ostale imovine koju ima.

25.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

• Takva činjenica povlači za sobom i vid odgovornosti koju je

Zakon o privrednim društvima predvidio za preduzetnika-fizičko

lice a to je ’’odgovornost cjelokupnom imovinom sa kojoj

raspolaže’’. Dakle, za nastale obaveze Zakon o privrednim

društvima nije predvidio ’’razgraničenje’’ imovine u vlasništvu

fizičkog lica već ju je sa stanovišta odgovornosti potpuno

izjednačio. Drugim riječima, kada bi preduzetnik bio u prilici da

nije izmirio svoje obaveze iz poslovanja, za namirenje tih

obaveza sasvim slobodno bi se mogla koristiti i sredstva koja je

on ostvario po drugom osnovu, recimo po osnovu nasledstva,

miraza, igre na sreću, itd..

• U kontekstu ovih činjenica treba posmatrati i ’’slobodu

fizičkog lica’’ kada je u pitanju pravdanje podignutih

novčanih sredstava.

26.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

• Kada je u pitanju pravdanje podignutih novčanih sredstava

fizičko lice-preduzetnik može slobodno raspolagati sa njima i

jedino ono što on treba da uradi je formalno definisanje tih

sredstava.

• Ukoliko donese (pismenu) odluku da su to sredstva koja on

uzima po osnovu svog dohodka koji je ostvario nema nikakvu

obavezu pravdanja tih sredstava za potrebe knjigovodstva.

• Ukoliko su ta sredstva podignuta za potrebe obavljanja njegove

poslovne djelatnosti onda je to situacija koja zahtijeva njihovo

pravdanje u pogledu priznanja troška za potrebe oporezivanja.

Smatramo, da čak i ostatak novčanih sredstava u blagajni

može biti iskorišćen kao dohodak vlasnika bez obaveze

pravdanja, uz uslov donošenja odluke da je to njegov dohodak

koji uzima za sebe.

27.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

Kada su u pitanju novčana sredstva na računu fizičkog licapreduzetnika treba istaći da je on prema odredbama Zakona o

sprječavanju nelegalnog poslovanja ("Službeni list Crne Gore",

br. 029/13 i 016/16) u obavezi da ’’otvori račun kod banke na

način utvrđen propisima, vode novčana sredstva na tom

računu i vrše transfer sredstava preko tog računa,

uključujući i plaćanje poreza, prireza i doprinosa na

obračunatu bruto zaradu i naknadu zarada, kao i isplatu

neto zarada i naknada zarada zaposlenima’’.

• Ovakva odredba ukazuje da preduzetnik kao fizičko lice treba

da ima poseban račun za ’’poslovne svrhe’’ a poseban račun

za ’’privatne potrebe’’, međutim prenos između ova dva

računa, kao i podizanje dohodka koji mu pripada (ili koji želi da

koristi) je potpuno slobodan.

28.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

• U kontekstu imovine i njenog statusa treba napomenuti da ona

bez obzira što ne postoji formalno pravno podijeljena za

potrebe primjene poreskih propisa i obračuna poreza na

dohodak fizičkih lica treba da bude ’’knjigovodstveno

izdvojena’’.

• Da bi se pravilno utvrdio oporezivi dhodak fizičkih lica od

(ukupno) ostvarenog dohodka, kao odbitna stavka priznaju se

samo rashodi koji su nastali za ostvarenje prihoda

(direktna povezanost rashoda sa prihodima) kao i rashodi

koji su nastali na njegovom očuvanju.

• Ovakva odredba dovodi do velikih dilema kada su u pitanju

recimo ’’troškovi amortizacije imovine’’ koji bi se priznavali u

poreske svrhe (advokat koji ima putničko vozilo i koje koristi za

obavljanje poslovne aktivnosti kao i za svoje privatne potrebe.

29.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’STATUS IMOVINE I ODGOVORNOST

• Precizno razgraničenje troškova imovine često nije moguće

ostvariti. No to ne znači da je sva imovina u takvom statusu.

Recimo, kod advokata koji ima svoju advokatsku kancelariju

kao poseban poslovni prostor neće se postavljati ovo pitanje, i

troškovi amortizacije će se vršiti kroz primjenu Pravilnika o

razvrstavanju osnovnih sredstava i metodama za obračun

(poreske) amortizacije na obrascu ’’OA’’.

• Dilema je kada advokat koristi dio svog stambenog prostora za

poslovne svrhe i način razgraničenja troškova tog prostora u

’’poslovne’’ i ’’privatne’’ svrhe. Ovo pitanje treba posmatrati

samo u svakoj konkrentoj situaciji, i kod svake situacije gdje

postoje sigurne činjenice da se imovina koristi isključivo za

poslovne svrhe treba da ima tretman ’’knjigovodstvene

imovine’’ na koju se mogu primijeniti poreske odredbe.

30.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’’’ZARADA PREDUZETNIKA’’

• Fizičko lice koje se oporezuje prema stvarnom

dohodku nije zaposleno lice, i nema za svoj rad

zaradu, već obavljajući poslovnu aktivnost fizičko lice

ostvaruje prihode, od kojih se vrši umanjenje po

osnovu rashoda-troškova i preostali iznos predstavlja

dohodak koji pripada tom fizičkom licu.

• Plaćanje mjesečnih akontacija se često od strane

računovodja izjednačava sa mjesečnim plaćanjem

poreza i doprinosa po osnovu ličnih primanja i smatra

se da preduzetnik-fizičko lice treba da ima mjesečno

primanje na isti način kao što to pripada zaposlenim ili

što se najčešće upoređuje sa direktorom pravnog lica.

31.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’’’ZARADA PREDUZETNIKA’’

Pitanje: Koliki mjesečni iznos ima pravo preduzetnikfizičko lice ako plaća akontacije poreza i doprinosa?

Odgovor: Onoliko koliko mu preostane poslije plaćanja

mjesečne akontacije poreza i doprinosa. Čak, bi

podizanje svih sredstava (bez umanjenja obaveze

plaćanja mjesečnih akontacija poreza i doprinosa) bilo

nešto što se ne bi moglo dovesti pod znakom pitanja, ali

bi ostalo pitanje od kojih sredstava bi se akontacije

platile u predviđenom roku. To bi mogla biti sredstva

koja će u narednom periodu (do roka obaveze plaćanja

mjesečnih akontacija) fizičko lice ostvariti, kao i sredstva

koja će fizičko lice uplatiti iz drugih izvora.

32.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’’’OSNOVNA I DODATNA DJELATNOST’’

• Prema odredbama Zakona o privrednim društvima

preduzetnik je fizičko lice koje obavlja privrednu

djelatnost, a tu djelatnost ne obavlja za drugoga (nego

za sebe). Iz ovakve odredbe postavlja se pitanje da li

preduzetnik može da se bavi (istovremeno) sa dvije ili

više djelatnosti, kao i pitanje kakav je njegov status

kod obavljanja tih drugih djelatnosti.

• Recimo na primjeru: Da li advokat koji je registrovan

za obavljanje advokatske djelatnosti može da se bavi

posredovanjem u prometu nekretnina i kakav je

poreski status prihoda od posredovanja?

33.

SPECIFIČNOST ’’SAMOSTALNE DJELATNOSTI’’’’OSNOVNA I DODATNA DJELATNOST’’

• Prema odredbama člana 16 oporezivanje advokatske

djelatnosti se smatra ostvarivanjem prihoda po osnovu

samostalne djelatnosti. Takođe i svaka ’’dodatna’’

djelatnost koja bi se ostvarila ne mijenja njegov status

u poreskom smislu, već ostvarenje dodatnog prihoda

takođe ga ostavlja kao poreskog obveznika po osnovu

samostalne djelatnosti.

• Dakle, svaki prihod koji se ostvari pored prihoda od

osnovne djelatnosti nije novi izvor oporezivog prihoda

po bilo kom drugom osnovu već se uključuje u ukupni

prihod od samostalne djelatnosti, i ulazi u ukupni

oporezivi promet za obračun poreza i doprinosa.

34.

KNJIŽENJE• PROKNJIŽITI SVE POSLOVNE PROMJENE

PRIMJENOM DVOJNOG KNJIGOVODSTVA,

• SVE STAVKE RASHODA (KLASA 5)

PRENIJETI NA KONTO 599-Prenos rashoda

• SVE STAVKE PRIHODA (KLASA 6)

PRENIJETI NA

• KONTO 699-Prenos prihoda

• KONTO 599 I 699 PRENIJETI NA 710-Prihodi

i rashodi (obračunsko konto)

• Utvrditi 720-Dobitak/gubitak tekuće godine

35.

OSTVARENI PROMETFizička lica koja obavljaju samostalnu djelatnost i oporezuju

se prema stvarnom (ostvarenom) prometu su u obavezi da

podnesu godišnju poresku prijavu za porez na dohodak

fizičkih lica.

POPUNJAVAJU

• Poresku prijavu-opšte podatke o poreskom obvezniku,

• Obrazac za utvrdjivanje poreske obaveze

• Dodatak A: Dobit/gubitak od samostalne djelatnosti,

• Dodataka PPG: Prenos poslovnih gubitaka,

• Dodatak A1: Obračun doprinosa za obavezno socijalno

osiguranje po osnovu samostalne djelatnosti.

36.

Obrazac prijave DODATAK• Dodatak A popunjavaju poreski obveznici

koji su obavezni da vode poslovne knjige

po principu dvojnog knjigovodstva(fizička

lica koja se oporezuju po stvarnom

dohotku i fizička

lica koja zajednički

ostvaruju dohodak).

• Bilans stanja i bilans uspjeha se prilažu

uz Godišnju poresku prijavu.

37.

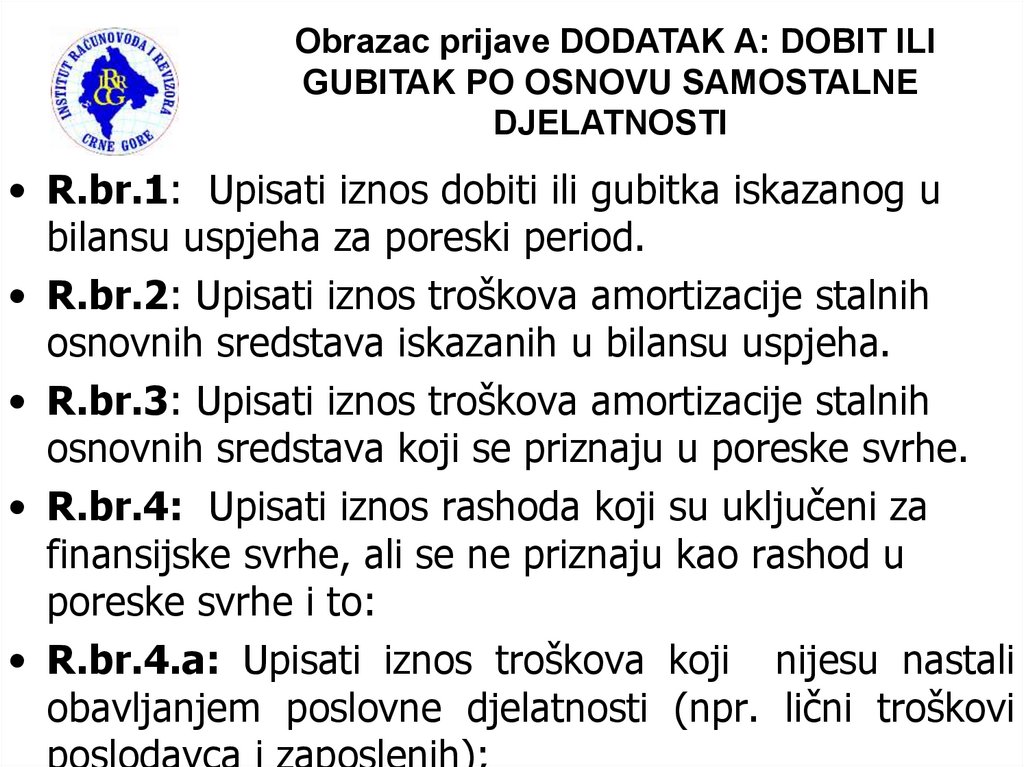

Obrazac prijave DODATAK A: DOBIT ILIGUBITAK PO OSNOVU SAMOSTALNE

DJELATNOSTI

• R.br.1: Upisati iznos dobiti ili gubitka iskazanog u

bilansu uspjeha za poreski period.

• R.br.2: Upisati iznos troškova amortizacije stalnih

osnovnih sredstava iskazanih u bilansu uspjeha.

• R.br.3: Upisati iznos troškova amortizacije stalnih

osnovnih sredstava koji se priznaju u poreske svrhe.

• R.br.4: Upisati iznos rashoda koji su uključeni za

finansijske svrhe, ali se ne priznaju kao rashod u

poreske svrhe i to:

• R.br.4.a: Upisati iznos troškova koji nijesu nastali

obavljanjem poslovne djelatnosti (npr. lični troškovi

poslodavca i zaposlenih);

38.

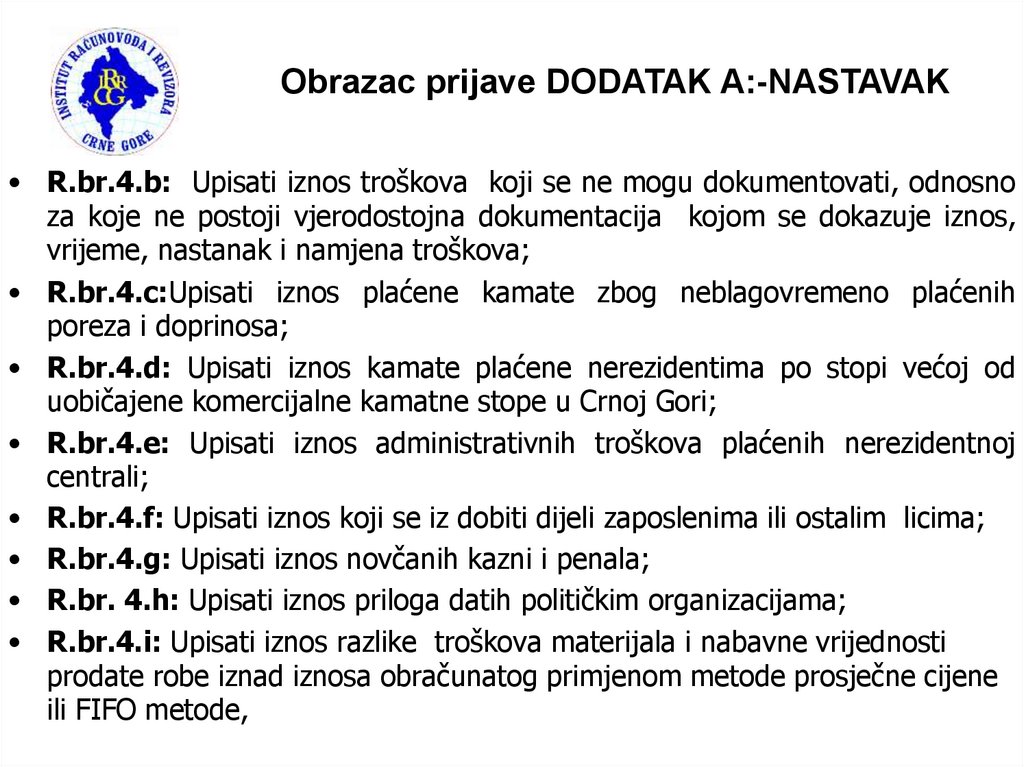

Obrazac prijave DODATAK A:-NASTAVAK• R.br.4.b: Upisati iznos troškova koji se ne mogu dokumentovati, odnosno

za koje ne postoji vjerodostojna dokumentacija kojom se dokazuje iznos,

vrijeme, nastanak i namjena troškova;

• R.br.4.c:Upisati iznos plaćene kamate zbog neblagovremeno plaćenih

poreza i doprinosa;

• R.br.4.d: Upisati iznos kamate plaćene nerezidentima po stopi većoj od

uobičajene komercijalne kamatne stope u Crnoj Gori;

• R.br.4.e: Upisati iznos administrativnih troškova plaćenih nerezidentnoj

centrali;

• R.br.4.f: Upisati iznos koji se iz dobiti dijeli zaposlenima ili ostalim licima;

• R.br.4.g: Upisati iznos novčanih kazni i penala;

• R.br. 4.h: Upisati iznos priloga datih političkim organizacijama;

• R.br.4.i: Upisati iznos razlike troškova materijala i nabavne vrijednosti

prodate robe iznad iznosa obračunatog primjenom metode prosječne cijene

ili FIFO metode,

39.

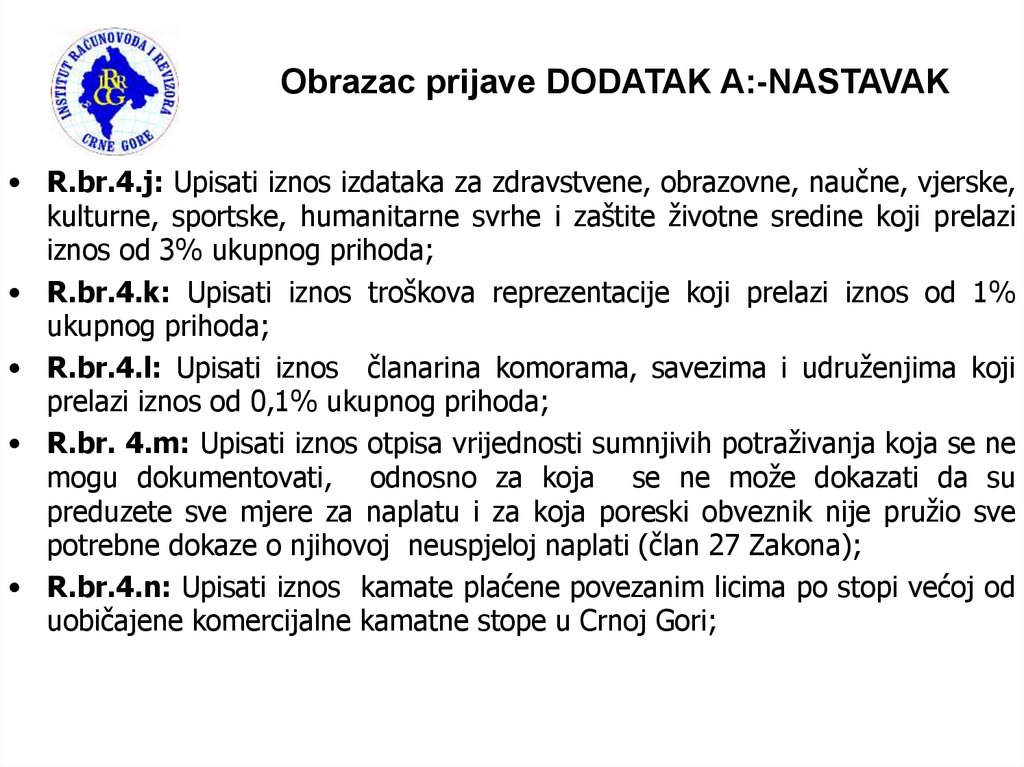

Obrazac prijave DODATAK A:-NASTAVAK• R.br.4.j: Upisati iznos izdataka za zdravstvene, obrazovne, naučne, vjerske,

kulturne, sportske, humanitarne svrhe i zaštite životne sredine koji prelazi

iznos od 3% ukupnog prihoda;

• R.br.4.k: Upisati iznos troškova reprezentacije koji prelazi iznos od 1%

ukupnog prihoda;

• R.br.4.l: Upisati iznos članarina komorama, savezima i udruženjima koji

prelazi iznos od 0,1% ukupnog prihoda;

• R.br. 4.m: Upisati iznos otpisa vrijednosti sumnjivih potraživanja koja se ne

mogu dokumentovati, odnosno za koja se ne može dokazati da su

preduzete sve mjere za naplatu i za koja poreski obveznik nije pružio sve

potrebne dokaze o njihovoj neuspjeloj naplati (član 27 Zakona);

• R.br.4.n: Upisati iznos kamate plaćene povezanim licima po stopi većoj od

uobičajene komercijalne kamatne stope u Crnoj Gori;

40.

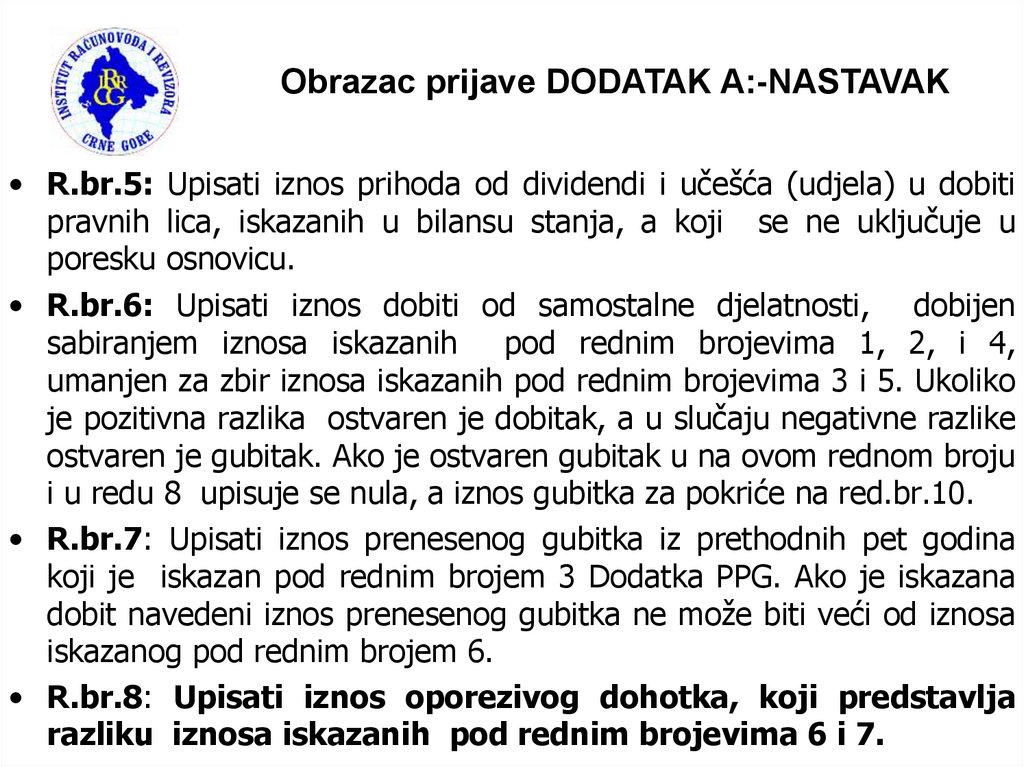

Obrazac prijave DODATAK A:-NASTAVAK• R.br.5: Upisati iznos prihoda od dividendi i učešća (udjela) u dobiti

pravnih lica, iskazanih u bilansu stanja, a koji se ne uključuje u

poresku osnovicu.

• R.br.6: Upisati iznos dobiti od samostalne djelatnosti, dobijen

sabiranjem iznosa iskazanih pod rednim brojevima 1, 2, i 4,

umanjen za zbir iznosa iskazanih pod rednim brojevima 3 i 5. Ukoliko

je pozitivna razlika ostvaren je dobitak, a u slučaju negativne razlike

ostvaren je gubitak. Ako je ostvaren gubitak u na ovom rednom broju

i u redu 8 upisuje se nula, a iznos gubitka za pokriće na red.br.10.

• R.br.7: Upisati iznos prenesenog gubitka iz prethodnih pet godina

koji je iskazan pod rednim brojem 3 Dodatka PPG. Ako je iskazana

dobit navedeni iznos prenesenog gubitka ne može biti veći od iznosa

iskazanog pod rednim brojem 6.

• R.br.8: Upisati iznos oporezivog dohotka, koji predstavlja

razliku iznosa iskazanih pod rednim brojevima 6 i 7.

41.

Obrazac prijave DODATAK A:-NASTAVAK• R.br.9:Oporezivi dohodak treba specificirati:

Upisati ukupan iznos oporezivog dohotka koji predstavlja zbir

pojedinačnih iznosa iznosa:

• 9a ( iznos dohotka pod r.b. 8 > od 8.400 < 12.000) i

• 9b (iznos dohodak pod r.b. 8 >od 12.000).

S obzirom da je iznos umanjenja oporezivog dohotka – osnovice 8.400

na godišnjem nivou, u slučaju prestanka ili otpočinjanja djelatanosti u

toku godine, iznos umanjenja oporezivog dohotka utvrđuje se shodno

broju dana rada.

• Primjer: ukoliko je poreski obveznik registrovan 05.03.2022.godine,

broj dana rada je 302 dana, te je iznos dohotka za umanjenje

6.949,02 ( 8.400 /365 = 23,01 x 302).

Napomena: kada je prestupna godina, iznos umanjenja po danu

dobijamo kada 8.400 podijelimo sa 366

42.

Obrazac prijave DODATAK A1• R.br.1: Upisuje se iznos ostvarenog godišnjeg prometa od

samostalne djelatnosti (prihodi iz Bilansa uspjeha).

• ’’ OSTVARENOG PRIHODA KOJI JE OPOREZIV’’

• OSNOVICA ZA OSIGURANJE ZAVISI OD OSTVARENOG

PROMETA I IZNOSI:

• -do 9.000,00 eura 60% prosječne mjesečne zarade u CG;

• -do 15.000,00 eura 100% prosječne mjesečne zarade u CG;

• -preko 15.000,00 eura 150% prosječne mjesečne zarade u CG;

• Prosječna mjesečna zarada u CG je prosječan iznos

mjesečne bruto zarade ostvarene u prethodnoj godini

po zaposlenom u CG,prema podacima organa statistike;

• ZA 2021 godinu je prosječna zarada 793

• Za 2022 godinu je prosječna zarada 883

43.

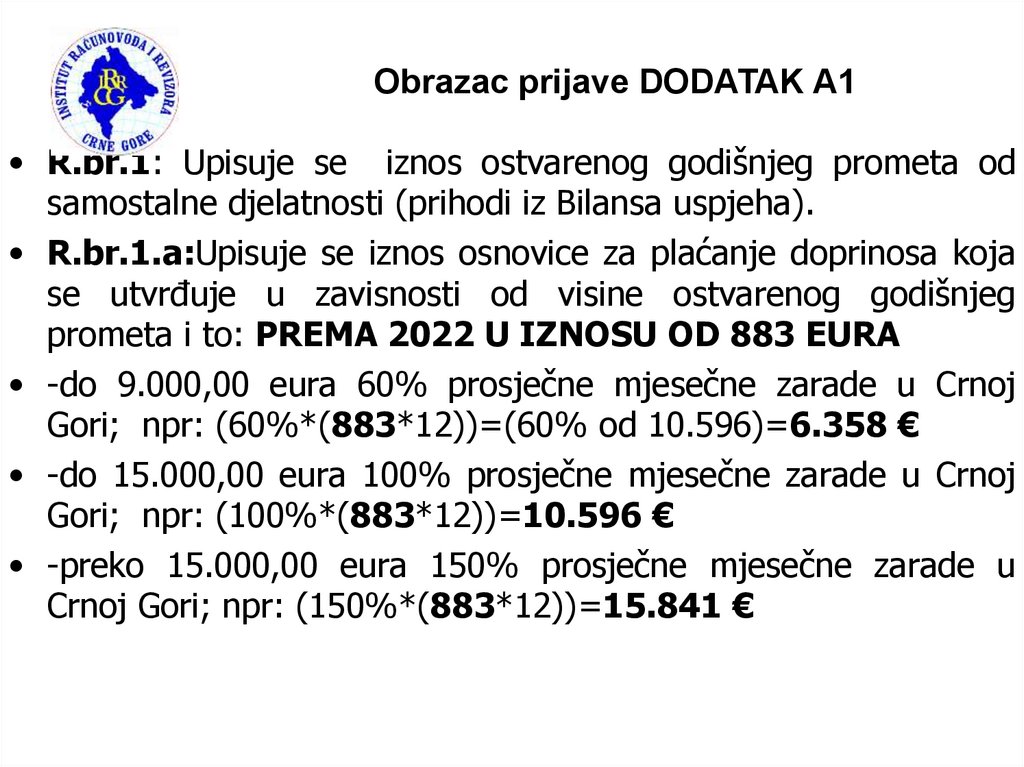

Obrazac prijave DODATAK A1• R.br.1: Upisuje se iznos ostvarenog godišnjeg prometa od

samostalne djelatnosti (prihodi iz Bilansa uspjeha).

• R.br.1.a:Upisuje se iznos osnovice za plaćanje doprinosa koja

se utvrđuje u zavisnosti od visine ostvarenog godišnjeg

prometa i to: PREMA 2022 U IZNOSU OD 883 EURA

• -do 9.000,00 eura 60% prosječne mjesečne zarade u Crnoj

Gori; npr: (60%*(883*12))=(60% od 10.596)=6.358 €

• -do 15.000,00 eura 100% prosječne mjesečne zarade u Crnoj

Gori; npr: (100%*(883*12))=10.596 €

• -preko 15.000,00 eura 150% prosječne mjesečne zarade u

Crnoj Gori; npr: (150%*(883*12))=15.841 €

44.

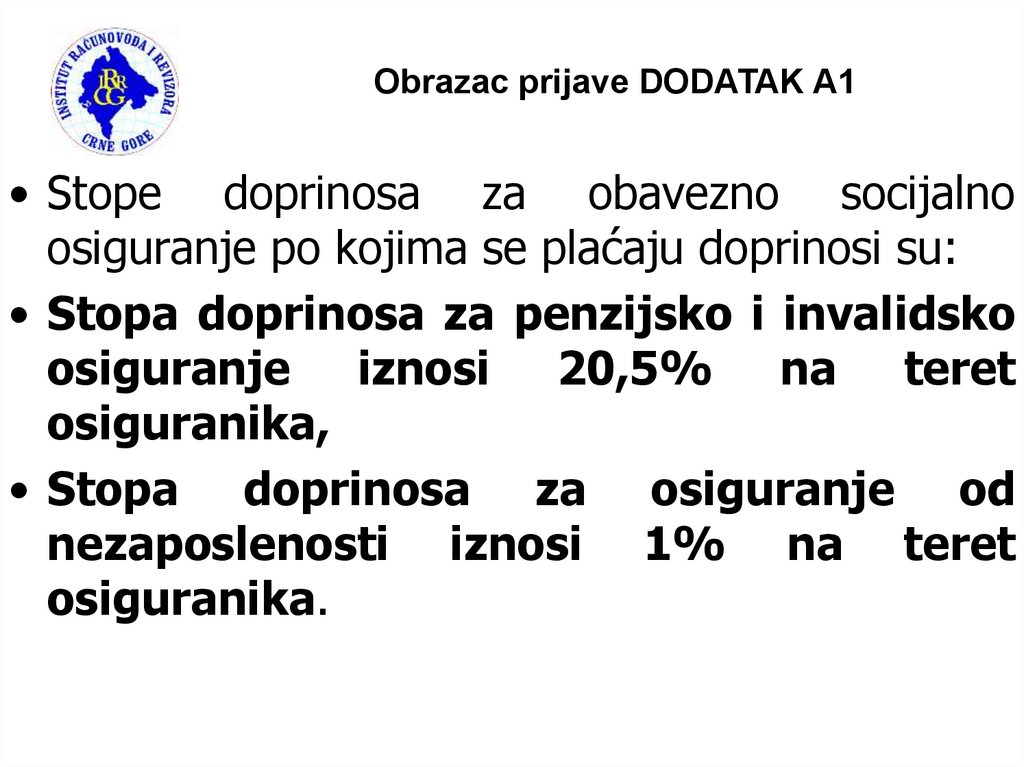

Obrazac prijave DODATAK A1• Stope doprinosa za obavezno socijalno

osiguranje po kojima se plaćaju doprinosi su:

• Stopa doprinosa za penzijsko i invalidsko

osiguranje iznosi 20,5% na teret

osiguranika,

• Stopa doprinosa za osiguranje od

nezaposlenosti iznosi 1% na teret

osiguranika.

45.

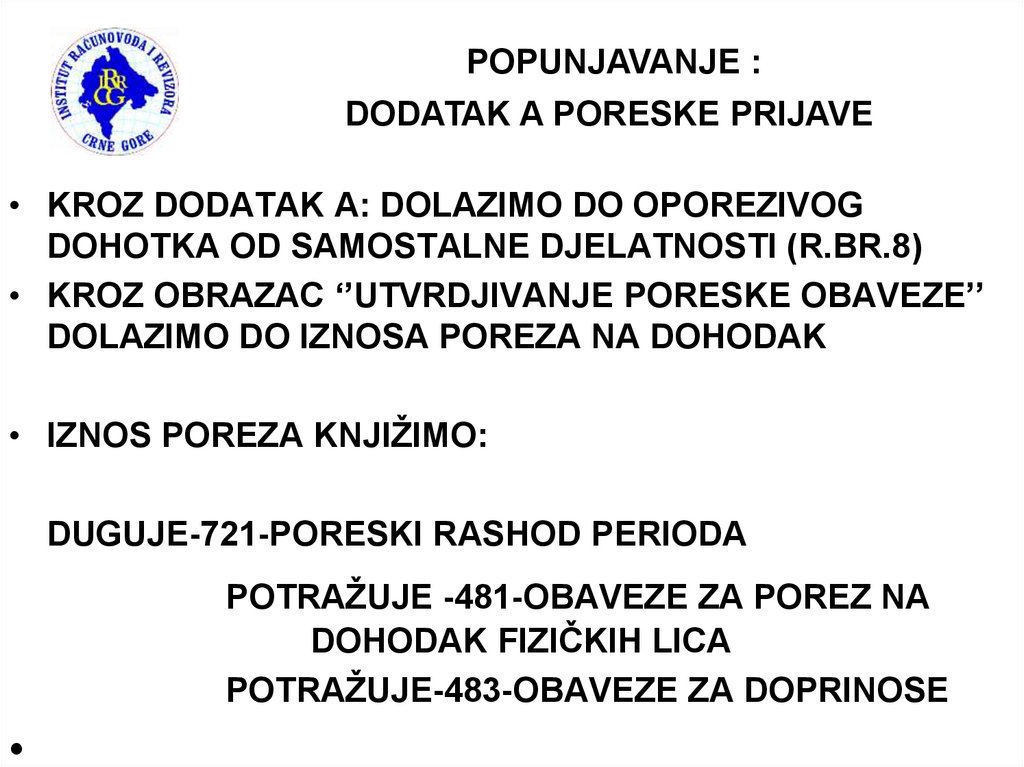

POPUNJAVANJE :DODATAK A PORESKE PRIJAVE

• KROZ DODATAK A: DOLAZIMO DO OPOREZIVOG

DOHOTKA OD SAMOSTALNE DJELATNOSTI (R.BR.8)

• KROZ OBRAZAC ‘’UTVRDJIVANJE PORESKE OBAVEZE’’

DOLAZIMO DO IZNOSA POREZA NA DOHODAK

• IZNOS POREZA KNJIŽIMO:

DUGUJE-721-PORESKI RASHOD PERIODA

POTRAŽUJE -481-OBAVEZE ZA POREZ NA

DOHODAK FIZIČKIH LICA

POTRAŽUJE-483-OBAVEZE ZA DOPRINOSE

46.

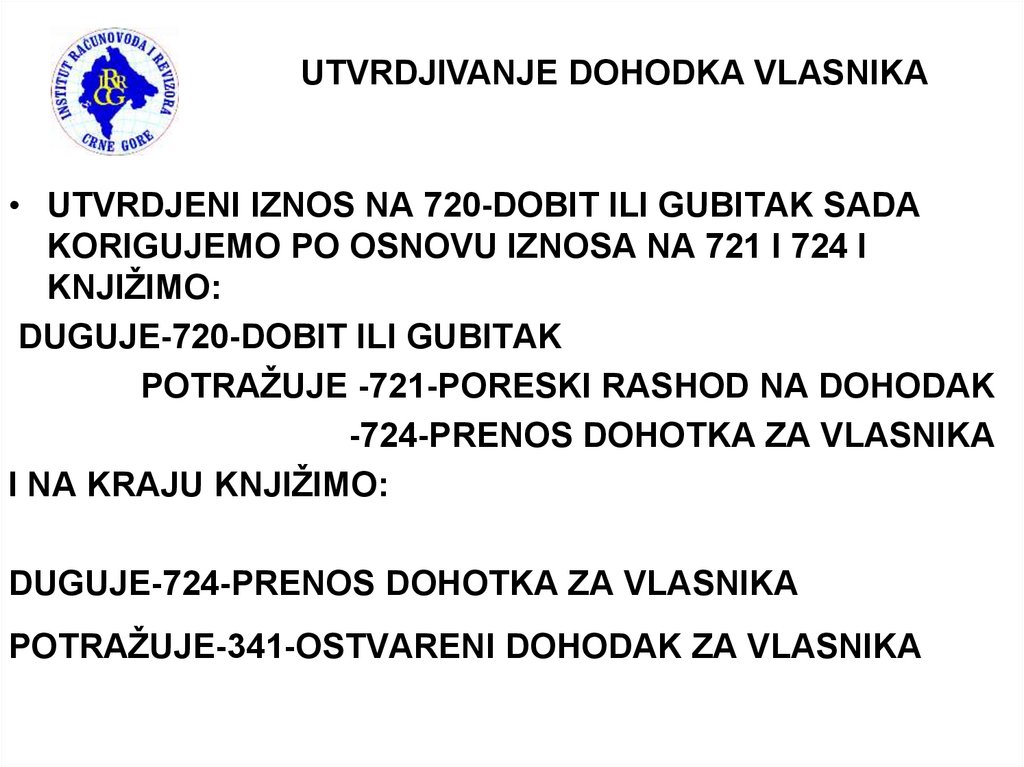

UTVRDJIVANJE DOHODKA VLASNIKA• UTVRDJENI IZNOS NA 720-DOBIT ILI GUBITAK SADA

KORIGUJEMO PO OSNOVU IZNOSA NA 721 I 724 I

KNJIŽIMO:

DUGUJE-720-DOBIT ILI GUBITAK

POTRAŽUJE -721-PORESKI RASHOD NA DOHODAK

-724-PRENOS DOHOTKA ZA VLASNIKA

I NA KRAJU KNJIŽIMO:

DUGUJE-724-PRENOS DOHOTKA ZA VLASNIKA

POTRAŽUJE-341-OSTVARENI DOHODAK ZA VLASNIKA

47.

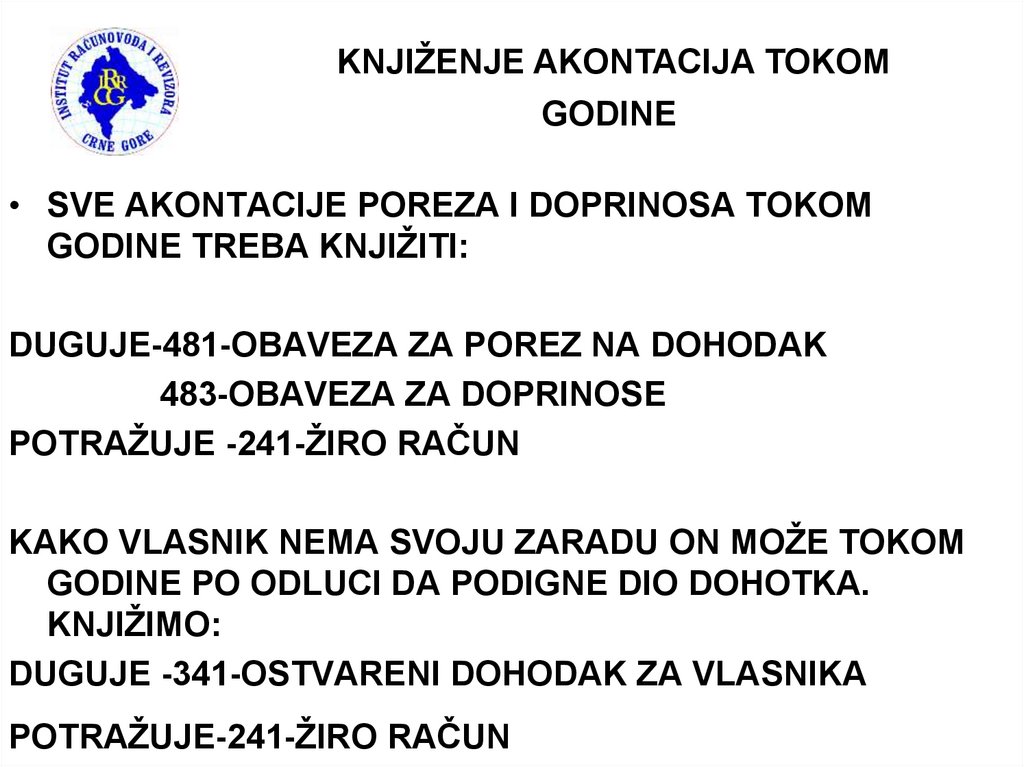

KNJIŽENJE AKONTACIJA TOKOMGODINE

• SVE AKONTACIJE POREZA I DOPRINOSA TOKOM

GODINE TREBA KNJIŽITI:

DUGUJE-481-OBAVEZA ZA POREZ NA DOHODAK

483-OBAVEZA ZA DOPRINOSE

POTRAŽUJE -241-ŽIRO RAČUN

KAKO VLASNIK NEMA SVOJU ZARADU ON MOŽE TOKOM

GODINE PO ODLUCI DA PODIGNE DIO DOHOTKA.

KNJIŽIMO:

DUGUJE -341-OSTVARENI DOHODAK ZA VLASNIKA

POTRAŽUJE-241-ŽIRO RAČUN

48.

PLAĆANJE AKONTACIJA TOKOM2023. GODINE

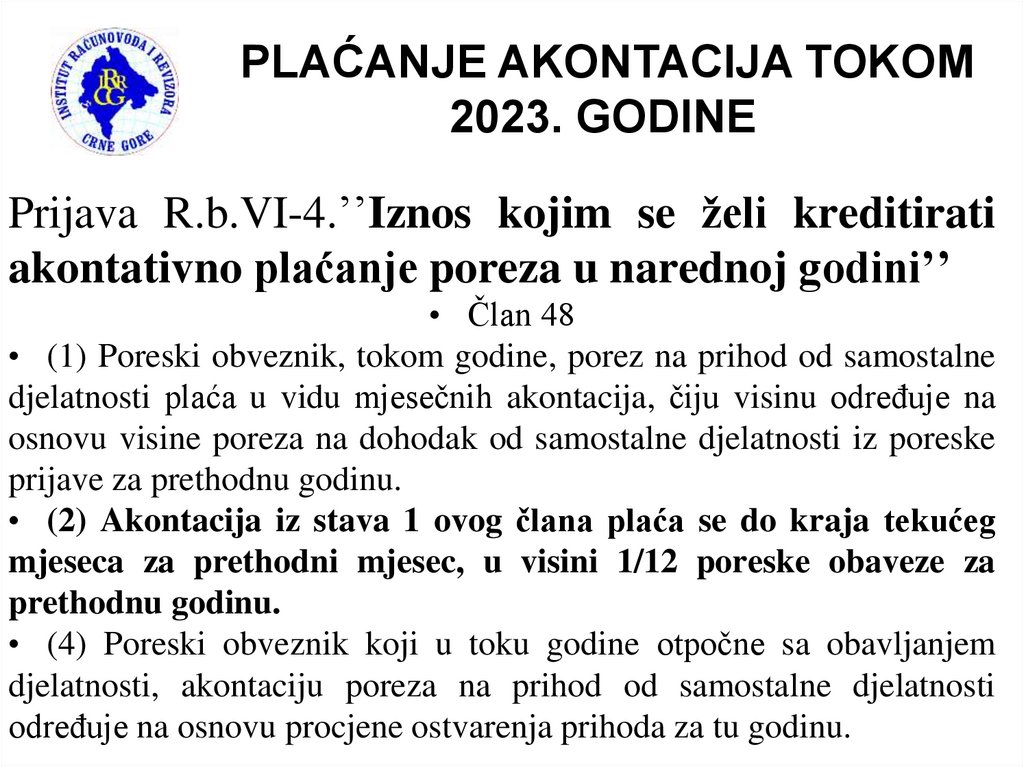

Prijava R.b.VI-4.’’Iznos kojim se želi kreditirati

akontativno plaćanje poreza u narednoj godini’’

• Član 48

• (1) Poreski obveznik, tokom godine, porez na prihod od samostalne

djelatnosti plaća u vidu mjesečnih akontacija, čiju visinu određuje na

osnovu visine poreza na dohodak od samostalne djelatnosti iz poreske

prijave za prethodnu godinu.

• (2) Akontacija iz stava 1 ovog člana plaća se do kraja tekućeg

mjeseca za prethodni mjesec, u visini 1/12 poreske obaveze za

prethodnu godinu.

• (4) Poreski obveznik koji u toku godine otpočne sa obavljanjem

djelatnosti, akontaciju poreza na prihod od samostalne djelatnosti

određuje na osnovu procjene ostvarenja prihoda za tu godinu.

49.

Prirez porezu na dohodak fizičkih licaZakon o finansiranju lokalne samouprave-Član 8

• Opština može pravnim i fizičkim licima koja obavljaju

djelatnost na njenoj teritoriji propisati obavezu plaćanja prireza

porezu na dohodak fizičkih lica po stopi do 13%.Stopa prireza

porezu na dohodak fizičkih lica za Glavni grad i Prijestonicu

može iznositi do 15% poreske obaveze.

• Prirez porezu na dohodak fizičkih lica plaća se na porez

na prihode od:

• ličnih primanja,

• POREZ NA DOHODAK OD SAMOSTALNE DJELATNOSTI,

• porez na prihode od imovine i imovinskih prava i

• porez na prihode od kapitala