Финансы

Финансы Право

ПравоПохожие презентации:

")

Понятие и правовая конструкция налога

1.

Понятие и правоваяконструкция налога

Выполнил: Студент группы 4331.9

Маркарян А. В.

2.

Понятие налогаНалоги - одно из древнейших изобретений

человечества.

Налог -это обязательный платеж,

взимаемый государством с физических и

юридических лиц на основании закона. Он

используется для финансирования

государственных нужд и поддержания

экономической стабильности.

3.

Правовое регулирование налогаПравовое регулирование налога осуществляется через специальные

налоговые законы, которые определяют порядок и условия взимания

налогов, права и обязанности налогоплательщиков, а также ответственность

за нарушение налогового законодательства.

4.

Налоговый ФедерализмЦель налогового федерализма в разграничении и

распределении налогов между уровнями бюджетной

системы страны, то есть это совокупность отношений в

налоговой сфере между Российской Федерацией и

субъектами РФ, органами местного самоуправления.

Задача налогового федерализма – обеспечение единства

России и ее стабилизация в социально-экономическом

плане. Налоговый федерализм предполагает не только

разграничение федеральными законодательными актами

налогов между уровнями власти, а при их недостаточности

на территориальном уровне – распределение федеральных

регулирующих налогов между ними по нормативам, но и,

что очень важно, предоставление налоговой инициативы

региональным и местным органам власти в пределах

единого налогового пространства в стране.

5.

Цели и функции налогаСоциальная справедливость

Это связано с установлением налоговых ставок и

порядка распределения налогового бремени

между разными категориями плательщиков.

Стимулирование

экономических процессов

С помощью налогового регулирования

государство также может оказывать влияние на

экономические процессы и выбирать наиболее

эффективные формы стимулирования

промышленного развития.

6.

Цели и функции налогаБюджетное обеспечение

Наиболее очевидная цель налога обеспечить финансовое благополучие

государства.

Регулирование экономики

Налог может использоваться для

управления экономикой и достижения

конкретных социальных, экологических

или экономических целей.

7.

Юридический состав налогаСубъект налогообложения - это лицо, на котором лежит юридическая обязанность

уплатить налог за счет собственных средств. Налоговый кодекс именует его

налогоплательщиком. Среди субъектов налогообложения выделяются две основные

категории - физические лица и организации.

Объект налогообложения - это те юридические факты (действия, события,

состояния), которые обусловливают обязанность субъекта заплатить налог

(совершение операций по реализации товара (работ, услуг); ввоз товара на

территорию России; владение имуществом; совершение сделки купли-продажи

ценных бумаг; вступление в наследство; получение дохода и т.д.).

8.

Юридический состав налогаНалоговая база количественно выражает предмет

налогообложения. Налоговую базу называют также

основой налога, поскольку это величина, к которой

непосредственно применяется ставка налога, по

которой исчисляется его сумма. НК РФ определяет

налоговую базу как стоимостную, физическую или

иную характеристику объекта налогообложения.

Налоговая ставка - это величина налоговых

начислений на единицу измерения налоговой базы.

Умножение ставки на количество единиц

налоговой базы определяет сумму налогового

платежа.

9.

Юридический состав налогаНалоговый период - календарный год или иной период

времени применительно к отдельным налогам, по

окончании которого определяется налоговая база и

исчисляется сумма налога, подлежащая уплате.

Порядок исчисления налога - совокупность действий

обязанного лица по определению суммы налога,

подлежащей уплате.

Порядок и сроки уплаты налога также относятся к

существенным элементам налогообложения и

устанавливаются налоговым законодательством. Налог

может уплачиваться налогоплательщиком самостоятельно

на основе декларации, либо налог удерживается и

перечисляется в бюджет налоговым агентом.

10.

Признаки налогаОбязательность.

Бесспорным отличительным признаком

налогов выступает их обязательный

характер, означающий

юридическую обязанность перед

государством.

Безвозвратность и индивидуальная

безвозмездность.

Законно уплаченные налоговые платежи не

возвращаются обратно к

налогоплательщику в виде тех же

денежных сумм.

11.

Признаки налогаДенежный характер.

Публичное предназначение.

Налог взимается посредством

отчуждения денежных средств,

принадлежащих налогоплательщику на

праве собственности, праве полного

хозяйственного ведения или

праве оперативного управления.

С древнейших времен налоги взимаются

для финансового обеспечения

деятельности государства и его органов.

Взимание налогов — один из важнейших

признаков государства и одновременно

необходимое условие его существования.

12.

Объект налогообложенияОдин из основных элементов правового

механизма налога —

объект налогообложения.

Объектом налогообложения может выступать

имущество, прибыль, доход, стоимость

реализованных товаров либо иное

экономическое основание, имеющее

стоимостную, количественную или

физическую характеристику, с наличием

которого у налогоплательщика законодательство

о налогах и сборах связывает возникновение

обязанности по уплате налога.

13.

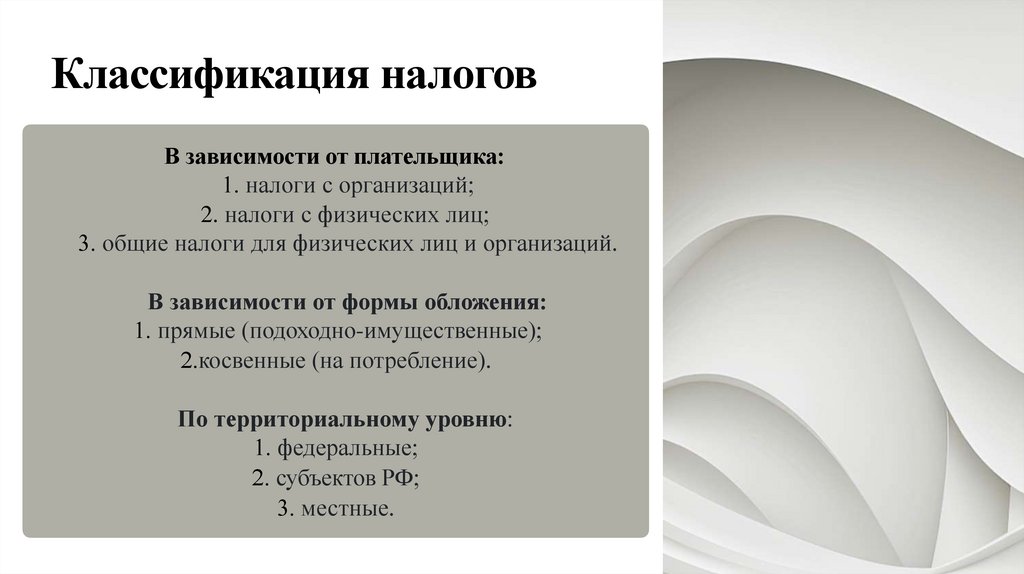

Классификация налоговВ зависимости от плательщика:

налоги с организаций;

2. налоги с физических лиц;

общие налоги для физических лиц и организаций.

В зависимости от формы обложения:

прямые (подоходно-имущественные);

косвенные (на потребление).

По территориальному уровню:

федеральные;

субъектов РФ;

местные.

14.

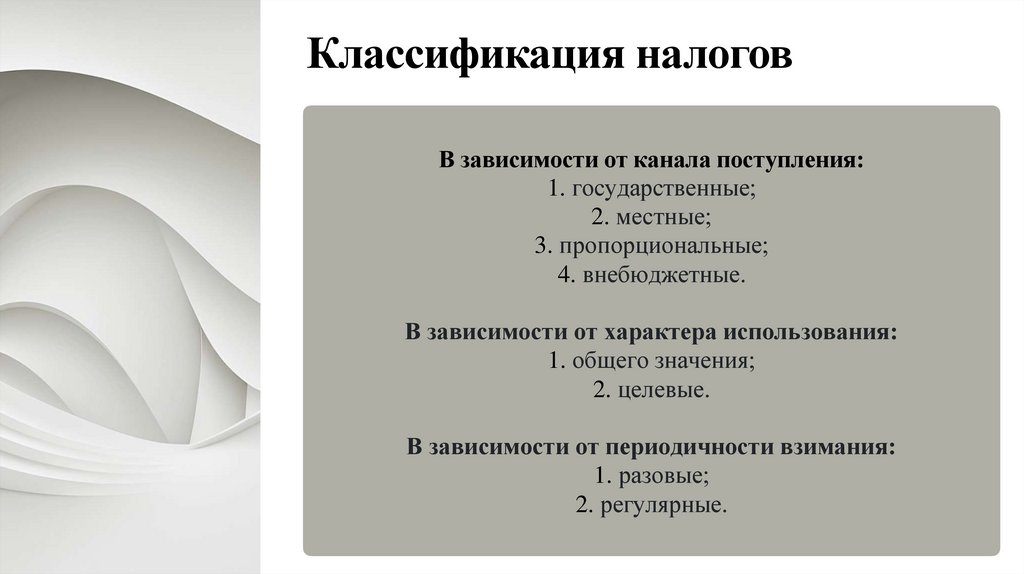

Классификация налоговВ зависимости от канала поступления:

1. государственные;

2. местные;

3. пропорциональные;

4. внебюджетные.

В зависимости от характера использования:

1. общего значения;

2. целевые.

В зависимости от периодичности взимания:

1. разовые;

2. регулярные.