Информатика

ИнформатикаПохожие презентации:

")

Нефинансовая отчетность

1.

ПРОЕКТ В Rгруппа 3 l нефинансовая

отчетность

Выполнили:студенты 1 курса магистратуры

ДЭКФ23-1м

Колекина Н.В.

Убайдуллаева М.А.

Скобникова В.К.

Филиппенко В.И.

Лягушкина О.И.

2.

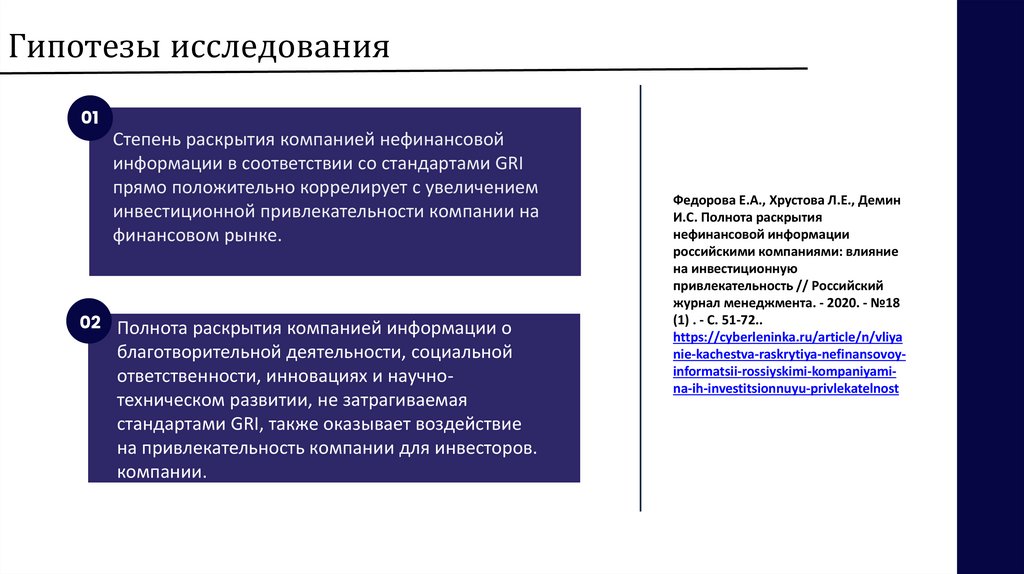

Гипотезы исследования01

Степень раскрытия компанией нефинансовой

информации в соответствии со стандартами GRI

прямо положительно коррелирует с увеличением

инвестиционной привлекательности компании на

финансовом рынке.

02 Полнота раскрытия компанией информации о

благотворительной деятельности, социальной

ответственности, инновациях и научнотехническом развитии, не затрагиваемая

стандартами GRI, также оказывает воздействие

на привлекательность компании для инвесторов.

компании.

Федорова Е.А., Хрустова Л.Е., Демин

И.С. Полнота раскрытия

нефинансовой информации

российскими компаниями: влияние

на инвестиционную

привлекательность // Российский

журнал менеджмента. - 2020. - №18

(1) . - С. 51-72..

https://cyberleninka.ru/article/n/vliya

nie-kachestva-raskrytiya-nefinansovoyinformatsii-rossiyskimi-kompaniyamina-ih-investitsionnuyu-privlekatelnost

3.

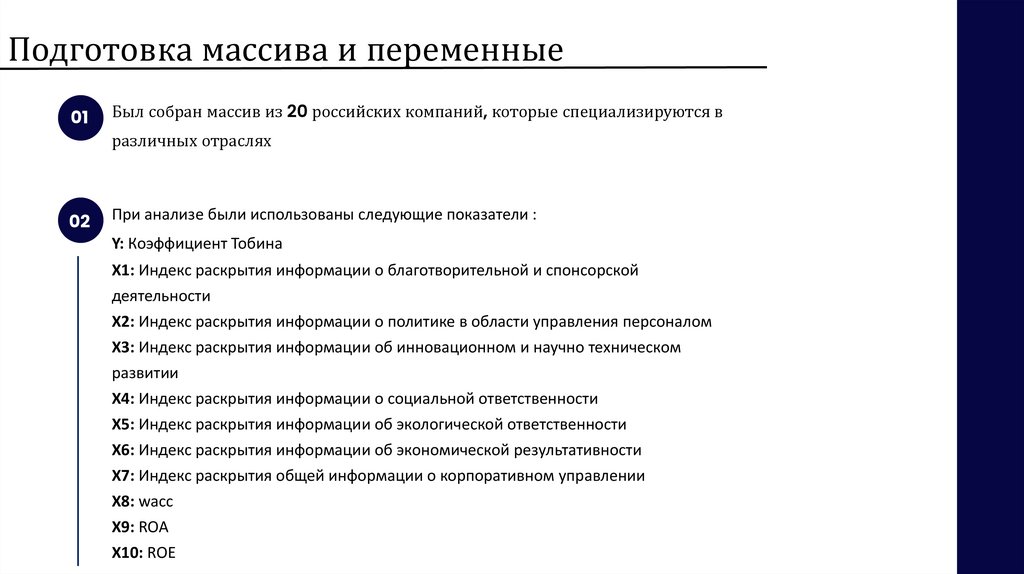

Подготовка массива и переменные01

Был собран массив из 20 российских компаний, которые специализируются в

различных отраслях

02

При анализе были использованы следующие показатели :

Y: Коэффициент Тобина

X1: Индекс раскрытия информации о благотворительной и спонсорской

деятельности

X2: Индекс раскрытия информации о политике в области управления персоналом

X3: Индекс раскрытия информации об инновационном и научно техническом

развитии

X4: Индекс раскрытия информации о социальной ответственности

X5: Индекс раскрытия информации об экологической ответственности

X6: Индекс раскрытия информации об экономической результативности

X7: Индекс раскрытия общей информации о корпоративном управлении

X8: wacc

X9: ROA

X10: ROE

4.

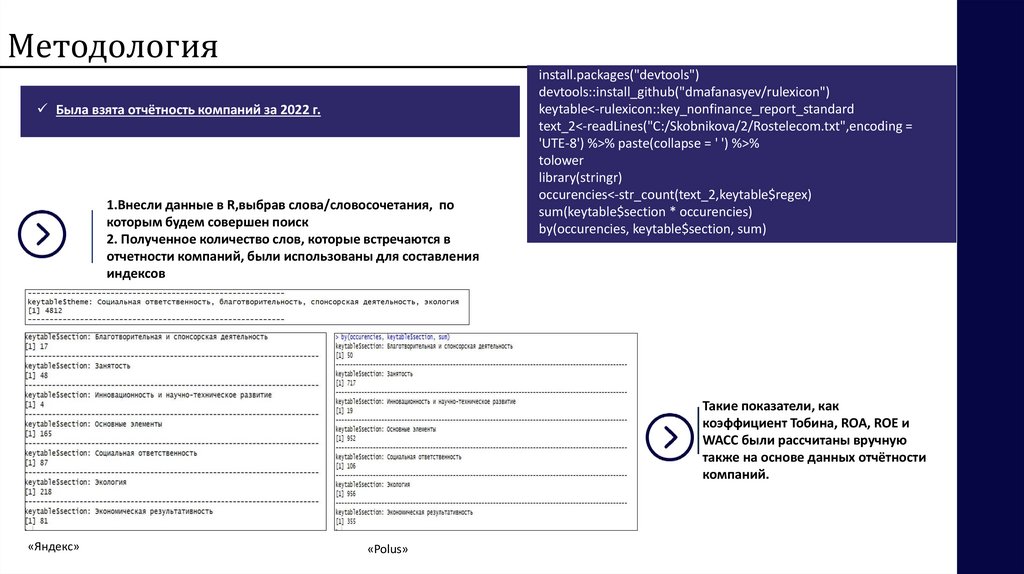

МетодологияБыла взята отчётность компаний за 2022 г.

01

1.Внесли данные в R,выбрав слова/словосочетания, по

которым будем совершен поиск

2. Полученное количество слов, которые встречаются в

отчетности компаний, были использованы для составления

индексов

install.packages("devtools")

devtools::install_github("dmafanasyev/rulexicon")

keytable<-rulexicon::key_nonfinance_report_standard

text_2<-readLines("C:/Skobnikova/2/Rostelecom.txt",encoding =

'UTE-8') %>% paste(collapse = ' ') %>%

tolower

library(stringr)

occurencies<-str_count(text_2,keytable$regex)

sum(keytable$section * occurencies)

by(occurencies, keytable$section, sum)

Такие показатели, как

коэффициент Тобина, ROA, ROE и

WACC были рассчитаны вручную

также на основе данных отчётности

компаний.

«Яндекс»

«Polus»

5.

Табличное представление6.

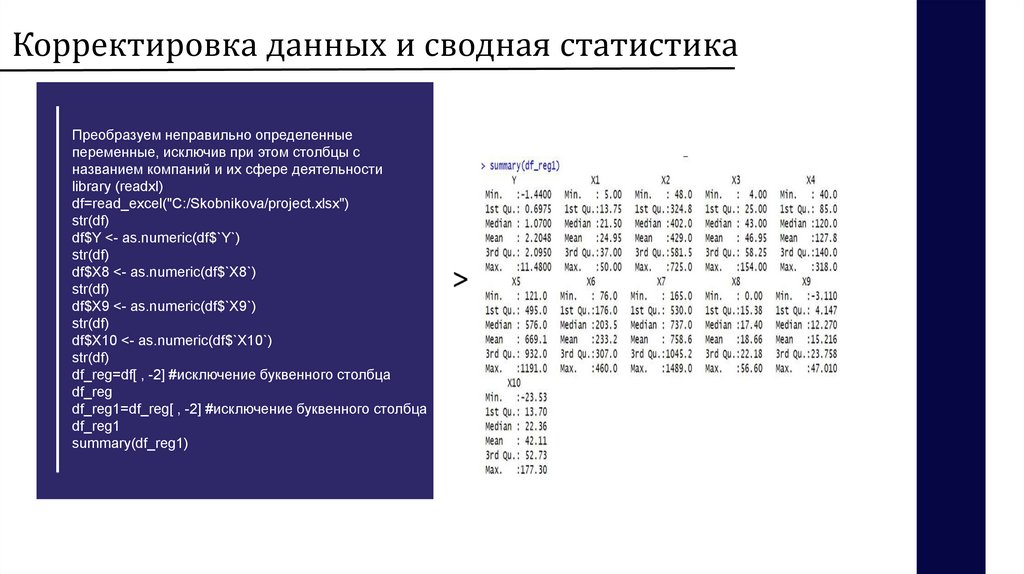

Корректировка данных и сводная статистикаПреобразуем неправильно определенные

переменные, исключив при этом столбцы с

названием компаний и их сфере деятельности

library (readxl)

df=read_excel("C:/Skobnikova/project.xlsx")

str(df)

df$Y <- as.numeric(df$`Y`)

str(df)

df$X8 <- as.numeric(df$`X8`)

str(df)

df$X9 <- as.numeric(df$`X9`)

str(df)

df$X10 <- as.numeric(df$`X10`)

str(df)

df_reg=df[ , -2] #исключение буквенного столбца

df_reg

df_reg1=df_reg[ , -2] #исключение буквенного столбца

df_reg1

summary(df_reg1)

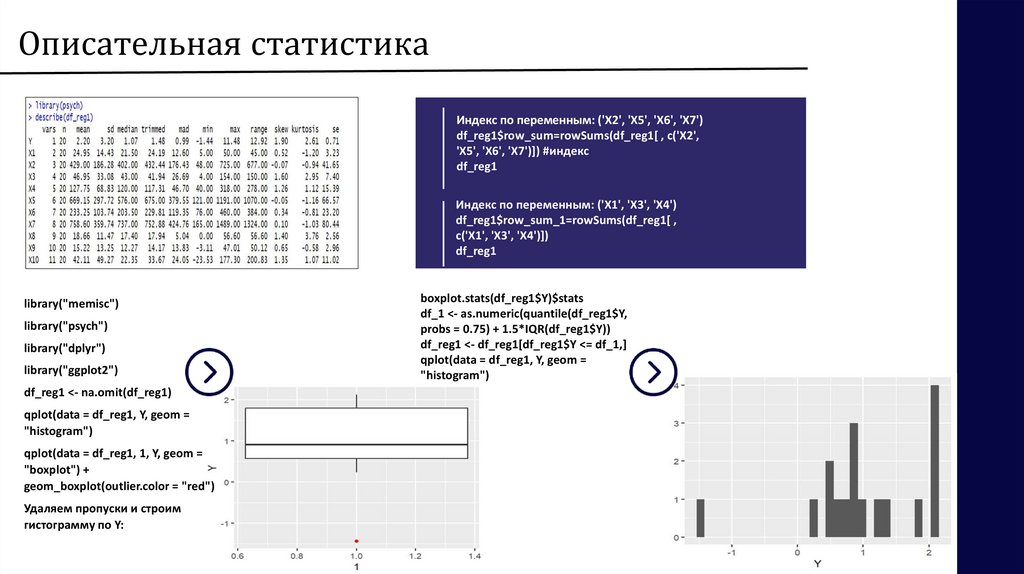

7.

Описательная статистикаИндекс по переменным: ('X2', 'X5', 'X6', 'X7')

df_reg1$row_sum=rowSums(df_reg1[ , c('X2',

'X5', 'X6', 'X7')]) #индекс

df_reg1

Индекс по переменным: ('X1', 'X3', 'X4')

df_reg1$row_sum_1=rowSums(df_reg1[ ,

c('X1', 'X3', 'X4')])

df_reg1

library("memisc")

library("psych")

library("dplyr")

library("ggplot2")

df_reg1 <- na.omit(df_reg1)

qplot(data = df_reg1, Y, geom =

"histogram")

qplot(data = df_reg1, 1, Y, geom =

"boxplot") +

geom_boxplot(outlier.color = "red")

Удаляем пропуски и строим

гистограмму по Y:

boxplot.stats(df_reg1$Y)$stats

df_1 <- as.numeric(quantile(df_reg1$Y,

probs = 0.75) + 1.5*IQR(df_reg1$Y))

df_reg1 <- df_reg1[df_reg1$Y <= df_1,]

qplot(data = df_reg1, Y, geom =

"histogram")

8.

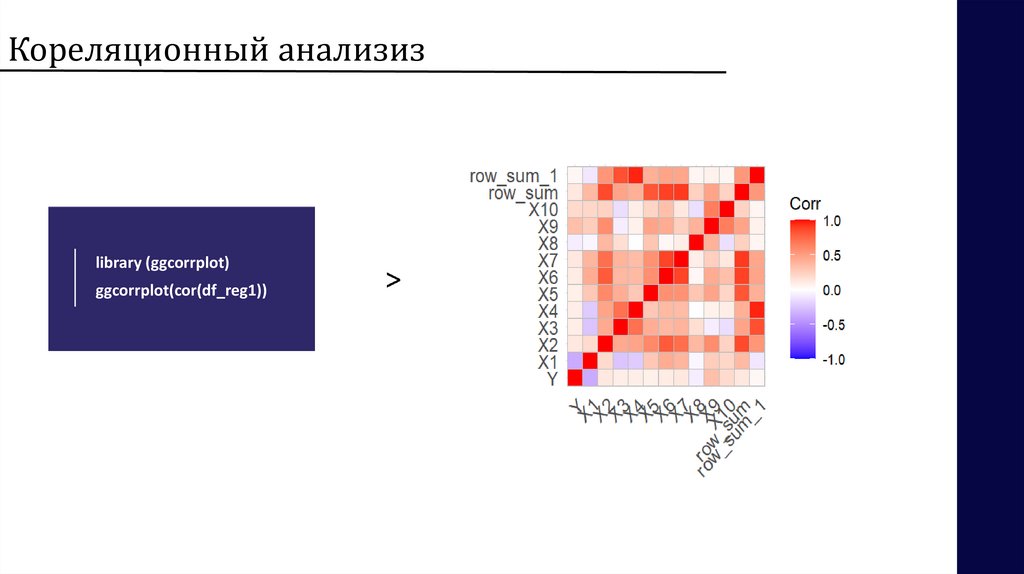

Кореляционный анализизlibrary (ggcorrplot)

ggcorrplot(cor(df_reg1))

9.

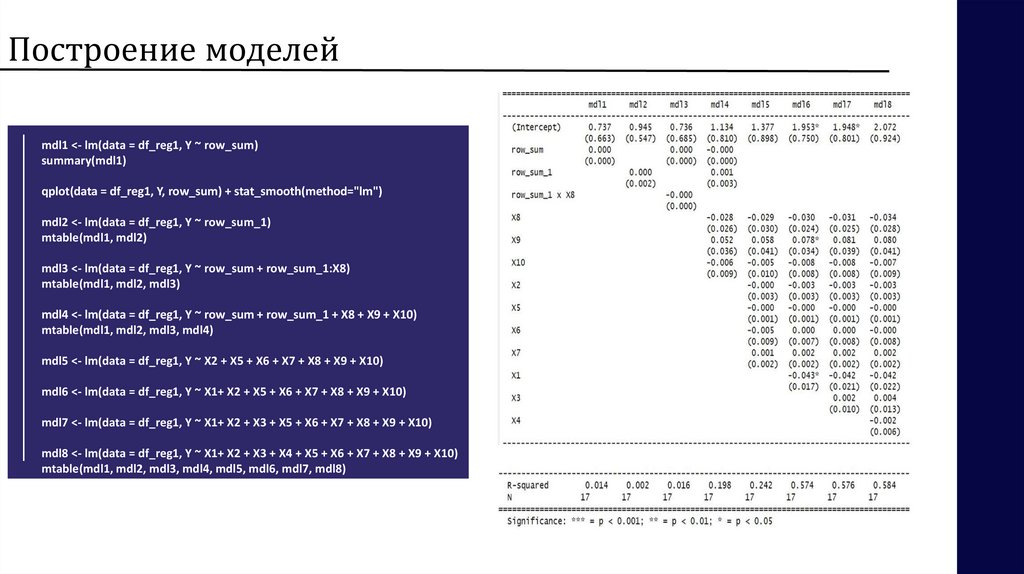

Построение моделейmdl1 <- lm(data = df_reg1, Y ~ row_sum)

summary(mdl1)

qplot(data = df_reg1, Y, row_sum) + stat_smooth(method="lm")

mdl2 <- lm(data = df_reg1, Y ~ row_sum_1)

mtable(mdl1, mdl2)

mdl3 <- lm(data = df_reg1, Y ~ row_sum + row_sum_1:X8)

mtable(mdl1, mdl2, mdl3)

mdl4 <- lm(data = df_reg1, Y ~ row_sum + row_sum_1 + X8 + X9 + X10)

mtable(mdl1, mdl2, mdl3, mdl4)

mdl5 <- lm(data = df_reg1, Y ~ X2 + X5 + X6 + X7 + X8 + X9 + X10)

mdl6 <- lm(data = df_reg1, Y ~ X1+ X2 + X5 + X6 + X7 + X8 + X9 + X10)

mdl7 <- lm(data = df_reg1, Y ~ X1+ X2 + X3 + X5 + X6 + X7 + X8 + X9 + X10)

mdl8 <- lm(data = df_reg1, Y ~ X1+ X2 + X3 + X4 + X5 + X6 + X7 + X8 + X9 + X10)

mtable(mdl1, mdl2, mdl3, mdl4, mdl5, mdl6, mdl7, mdl8)

10.

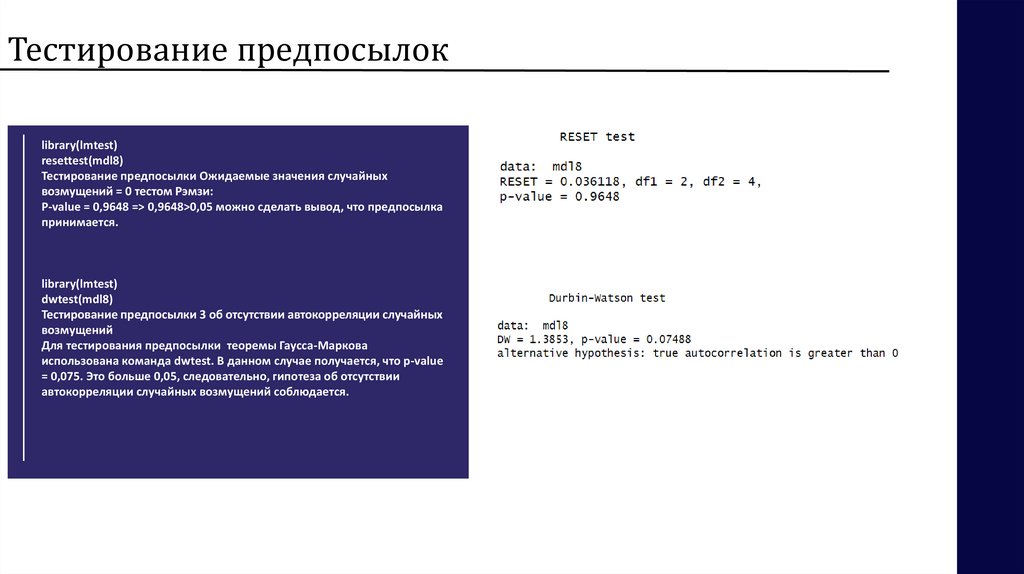

Тестирование предпосылокlibrary(lmtest)

resettest(mdl8)

Тестирование предпосылки Ожидаемые значения случайных

возмущений = 0 тестом Рэмзи:

P-value = 0,9648 => 0,9648>0,05 можно сделать вывод, что предпосылка

принимается.

library(lmtest)

dwtest(mdl8)

Тестирование предпосылки 3 об отсутствии автокорреляции случайных

возмущений

Для тестирования предпосылки теоремы Гаусса-Маркова

использована команда dwtest. В данном случае получается, что p-value

= 0,075. Это больше 0,05, следовательно, гипотеза об отсутствии

автокорреляции случайных возмущений соблюдается.

11.

СПАСИБО ЗАВНИМАНИЕ!