Финансы

ФинансыПохожие презентации:

Історичний розвиток податкової системи в Україні

1.

ІСТОРИЧНИЙ РОЗВИТОКПОДАТКОВОЇ СИСТЕМИ В УКРАЇНІ

від часів Київської Русі до сьогодення

2.

ПЛАН:1.

Еволюція, економічна сутність податків і обов’язкових платежів

2.

Розвиток податкової системи України

3.

“ВІД ПОДАТКІВ ЗА КОРДОН ТІКАЄ НІЯК НЕМЕНШЕ ЛЮДЕЙ, НІЖ ВІД ДИКТАТОРІВ

ДЖЕЙМС НЬЮМЕН (1907-1966)

американський юрист і публіцист

”

4.

Збір податків –право держави.

виключне

Податки – основа формування

бюджету

країни,

а

отже

і

фінансування цілої низки суспільно

необхідних галузей життя: освіти,

науки,

культури,

медицини,

соціальних та економічних програм,

утримання державного апарату.

5.

1. ЕВОЛЮЦІЯ, ЕКОНОМІЧНА СУТНІСТЬПОДАТКІВ І ОБОВ’ЯЗКОВИХ ПЛАТЕЖІВ

6.

Історичний розвиток суспільства зумовив становлення податку якневід’ємного та обов’язкового атрибуту державної влади. Роль податків

у функціонуванні держави підкреслюється багатьма видатними

науковцями та філософами. Ще Аристотель в організації держави

(384—322 р. до н.е.) ставив управління скарбницею на друге місце після

забезпечення правопорядку.1 П.Прудон підкреслював, що “по суті

питання про податки виступають питанням про державу”.2

Теорія податків має багатовікову історію, нерозривно пов’язану з

організацією державного устрою. В економічній літературі виділяють три

етапи становлення і розвитку системи оподаткування:

перший охоплює Стародавній світ і початок середніх віків;

другий – XVI-XIX ст.;

третій – ХІХ-ХХ ст.

7.

Початковою формоюоподаткування вважають

жертвоприношення, яке наділяли

силою закону, і яке носило

обов’язковий характер. Ці

жертвоприношення мали фіксований

відсоток, так звана «десята частина»

Спочатку це була десята частина

зібраного врожаю, вирощеної худоби,

пізніше її замінили грошовим

еквівалентом.

8.

У рабовласницькому ладі податки малипереважно натуральну форму. Вони

стягувалися у вигляді оброку, трудових

повинностей, участі у певних суспільних

заходах (спортивних змаганнях, озброєння

бойових кораблів, участь у військових

походах).

Більшість податків запроваджувалася

винятково у випадку військових дій, тоді як

у мирні часи населення податки майже не

сплачувало. При цьому, в разі перемоги

платнику повертався його внесок частиною

отриманої здобичі.

9.

Першіознаки

сучасної

податкової системи з’явилися у

Стародавньому Римі, коли було

засновано фіск – приватну казну

імператора, яка згодом перетворилася

в загальнодержавний центр Римської

імперії, де були акумульовані всі види

державних доходів, у тому числі

податки і збори.

Об’єктами оподаткування були

раби, велика рогата худоба, майно,

земля, нерухомість. Тобто спершу

з’явилися прямі реальні податки.

10.

СТАРОДАВНІЙ РИМОсновними податками у Стародавньому Римі був

земельний податок та податок з души населення,

оподатковувався товарний оборот та спадщина.

Із формуванням державного апарату почали

зароджуватися

стягнення

перші

податків.

механізми

Так,

за

цивілізованого

наказом

римського

імператора Августа Октавіана в усіх провінціях було

створено фінансові установи, які збирали податки та

здійснювали контроль за їх сплатою. Декларування

майна громадян стає обов’язковим.

11.

СТАРОДАВНІЙ ЄГИПЕТУ Стародавньому Єгипті податкова

система була достатньо

розгалуженою. Частка податків

надходила грошима, інша - натурою.

Практично всі галузі господарства

оподатковувалися (прямими та

непрямими податками): ввіз та вивіз

товарів, продаж, купівля, угоди та

комерційні договори.

Існував також податок на худобу,

будівлю гребель, мостів, подушний

податок на чоловіків, натуральний

податок на землю, що належала

державі.

12.

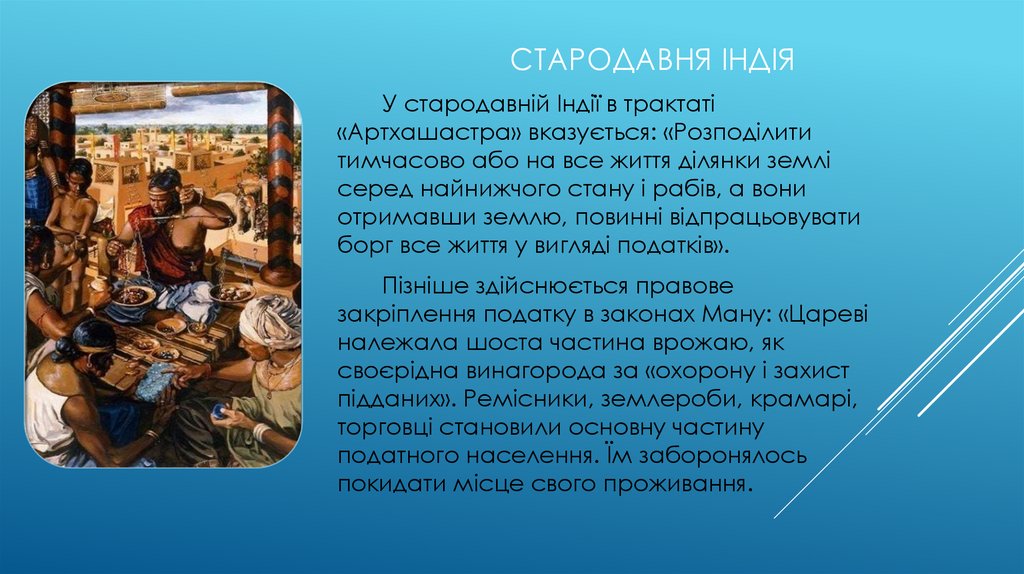

СТАРОДАВНЯ ІНДІЯУ стародавній Індії в трактаті

«Артхашастра» вказується: «Розподілити

тимчасово або на все життя ділянки землі

серед найнижчого стану і рабів, а вони

отримавши землю, повинні відпрацьовувати

борг все життя у вигляді податків».

Пізніше здійснюється правове

закріплення податку в законах Ману: «Цареві

належала шоста частина врожаю, як

своєрідна винагорода за «охорону і захист

підданих». Ремісники, землероби, крамарі,

торговці становили основну частину

податного населення. Їм заборонялось

покидати місце свого проживання.

13.

ВІЗАНТІЯДо Візантії перейшли ряд інших господарських

традицій Стародавнього Риму.

Наприклад, використовувалася велика кількість

прямих податків, їх кількість налічувалося до 21

виду, «серед них: поземельний податок, подушне

податки, податки на оснащення армії, податок на

купівлю коней, податок на рекрутів, заплативши який

можна було звільнитися від військової повинності,

мито на продаж товарів (зазвичай її ставка становила

10 - 12,5%), мито на видачу державних актів і т.д.

Якщо при будівництві будівлі податок перевищував

встановлені заздалегідь розміри, то стягувався

штраф, який отримав назву «податок на повітря».

Особливі податки платили сенатори, а також

чиновники і військові, які отримали підвищення на

посаді ».

14.

ГОЛОВНИМ НОСІЄМ ПОДАТКОВОГО ТЯГАРЯ У ФЕОДАЛЬНІЙ ДЕРЖАВІБУВ СЕЛЯНИН. ПОДАТОК СПЛАЧУВАВСЯ СЕЛЯНИНОМ У ВИГЛЯДІ

ПЕВНОЇ ЧАСТИНИ ВИРОБЛЕНОЇ ПРОДУКЦІЇ ЯК ДЕРЖАВІ (ПРАВИТЕЛЮ),

ТАК І ФЕОДАЛУ. КРІМ ТОГО, СЕЛЯНИ ПЛАТИЛИ ПОДАТОК ЦЕРКВІ В

РОЗМІРІ ДЕСЯТОЇ ЧАСТИНИ ВИГОТОВЛЕНОЇ ПРОДУКЦІЇ.

15.

Отже, перший етап розвитку оподаткування характеризується відсутністю апаратууправління, спроможного чітко і виважено побудувати систему збору податків, що

безпосередньо пов’язано із випадковим і надзвичайним характером податків в структурі

доходів держави, низьким рівнем державних потреб, що задовольнялися і без застосування

податкових стягнень, нерозвиненістю грошового господарства. Відсутність розвинутого

інституту держави та органів фіску призвела до акумулювання податкових платежів у відкуп

(шляхом продажу права на збір податків певним особам або групам осіб), що спричинило

значні зловживання з боку відкупників та іноді непомірний податковий тиск на платників

податків.

В умовах свавілля влади, відкупників, відсутності будь-яких принципів справляння податків,

невиконання державою господарських, соціальних та регулятивних функцій зростала

необхідність до перегляду ролі держави в економічних процесах країни та, зокрема, в

оподаткуванні.

16.

Сучасна держава раннього періоду Нової історії з’явилася в Європі в XVI-XVIIст. Потреби держав значно зростали в зв’язку зі створенням регулярних

армій і формуванням оплачуваного адміністративного апарату.

Спостерігається посилення центральної державної влади внаслідок

становлення абсолютних монархій. Впровадження податкових платежів

здійснюється за волею монарха (в період станово-представницької монархії

введення кожного податку погоджувалось колегіальними органами).

Особливе місце в теоріях оподаткування цього періоду займає класична школа в особі А. Сміта, Д. Рікардо, Ж.Б.

Сея, Ф. Бастіа, П. Леруа-Болье, І. Канта та ін.

А. Сміт розглядає податки як один із видів державних доходів (проте далеко не основний), якими повинні покриватися

витрати на: захист суспільства від насильства й посягань з боку інших незалежних суспільств (тобто витрати на

утримання армії); захист кожного члена суспільства від несправедливості й утисків з боку інших членів суспільства

(обов’язок правителя щодо вчинення правосуддя); заснування й утримання суспільних установ і громадських робіт,

які не можуть бути засновані та утримані приватною особою чи невеликою групою людей (наприклад, будівництво та

утримання доріг, мостів, барж, освітніх закладів та ін.); витрати на підтримування гідності правителя.

17.

Отже, другий етап розвитку управлінської діяльності всфері оподаткування характеризується:

- зародженням адміністративної науки та

формуванням під її впливом чиновницького апарату

у вигляді мережі фінансових установ;

- безпосереднім вступом держави у відносини з

платником податків;

- слабким розвитком податкового апарату,

відсутністю достатньої кількості кваліфікованих

чиновників, що призводило до широкого залучення

відкупників як збирачів податків.

18.

Створення на межі ХІХ–ХХ ст. спеціальних державних служб – стало передумовою утвердження бюрократичногоспособу стягнення податків. З’являється вміле, здатне і чесне чиновництво, що може поставити інтереси

скарбниці вище особистих.

Податкова адміністрація стає одним з невід’ємних аспектів податкової системи країни, тому вона не може

існувати окремо від процесів, що відбуваються в державному механізмі регулювання доходів бюджетів різних

рівнів. Основною задачею податкових органів є здійснення ефективного податкового адміністрування,

спрямованого на підвищення рівня акумулювання податків, оптимізацію структури оподаткування і

самовдосконалення.

Отже, третій, сучасний, етап розвитку податкового адміністрування знаменується створенням органів фіску, які

здійснюють облік об’єктів оподаткування, займаються контролем за повнотою і своєчасністю сплати податків.

Держава бере у свої руки всі функції встановлення і стягування податків. Регіональні органи влади, місцеві

громади відіграють роль помічників держави, маючи той або інший ступінь самостійності. Перехід до

безпосереднього стягування податків державними чиновниками привів до значного скорочення витрат

податкового адміністрування. Формуються і затверджуються чіткі принципи справляння податків. Характерним є

залучення представників громадськості до податкового процесу, що забезпечує не лише бюрократизацію, але і

демократизацію адміністрування податків.

19.

2. РОЗВИТОК ПОДАТКОВОЇСИСТЕМИ УКРАЇНИ

20.

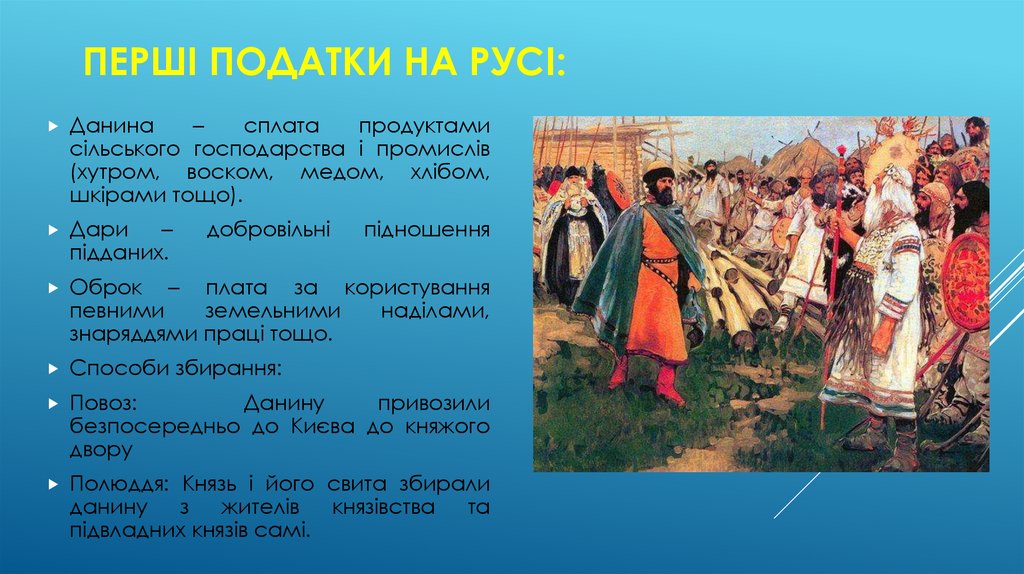

ПЕРШІ ПОДАТКИ НА РУСІ:Данина

–

сплата

продуктами

сільського господарства і промислів

(хутром, воском, медом, хлібом,

шкірами тощо).

Дари

–

підданих.

Оброк

добровільні

підношення

–

плата за користування

певними

земельними

наділами,

знаряддями праці тощо.

Способи збирання:

Повоз:

Данину

привозили

безпосередньо до Києва до княжого

двору

Полюддя:

Князь і його свита збирали

данину

з

жителів князівства

та

підвладних князів самі.

21.

ОПОДАТКУВАННЯ ЗА ЧАСІВ КНЯГИНІ ОЛЬГИ947

p. – перша відома реформа

податкової системи в Україні.

Княгиня

Ольга

запровадила

«становища»

адміністративнофінансові пункти для збирання данини.

Ввела нові податки: «уроки» та «устави»,

які визначали розмір та зміст зборів і

сплачувалися переважно хутром.

22.

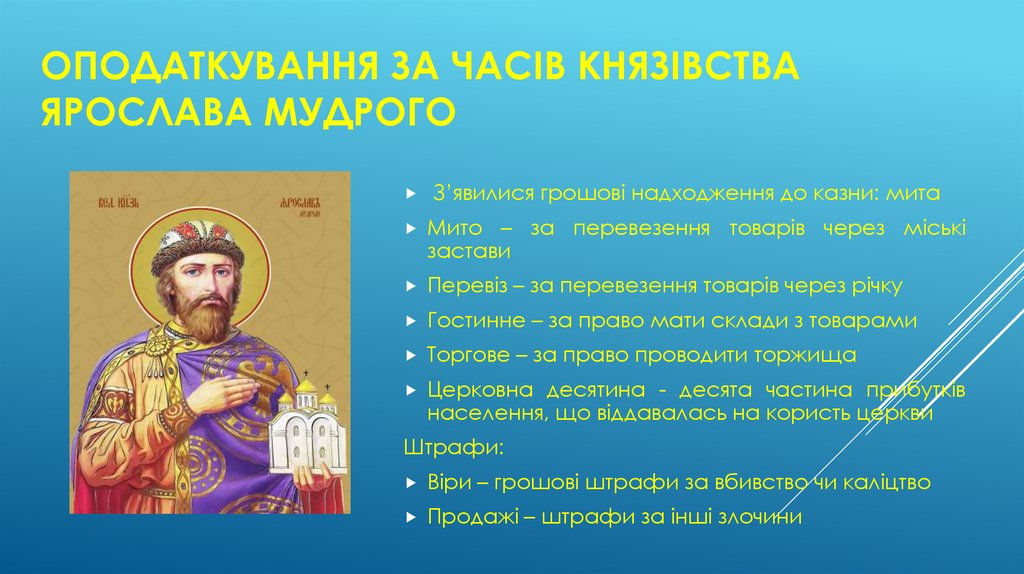

ОПОДАТКУВАННЯ ЗА ЧАСІВ КНЯЗІВСТВАЯРОСЛАВА МУДРОГО

Складено

перше

писемне

зведення законів - «Руську правду»,

де детально розроблено систему

оподаткування.

Одиниця

оподаткування – «дим»

сім’я, що мала певний земельний

наділ, приблизно 15 га).

23.

ОПОДАТКУВАННЯ ЗА ЧАСІВ КНЯЗІВСТВАЯРОСЛАВА МУДРОГО

З’явилися грошові надходження до казни: мита

Мито

– за перевезення товарів через міські

застави

Перевіз – за перевезення товарів через річку

Гостинне – за право мати склади з товарами

Торгове – за право проводити торжища

Церковна

десятина - десята частина прибутків

населення, що віддавалась на користь церкви

Штрафи:

Віри – грошові штрафи за вбивство чи каліцтво

Продажі – штрафи за інші злочини

24.

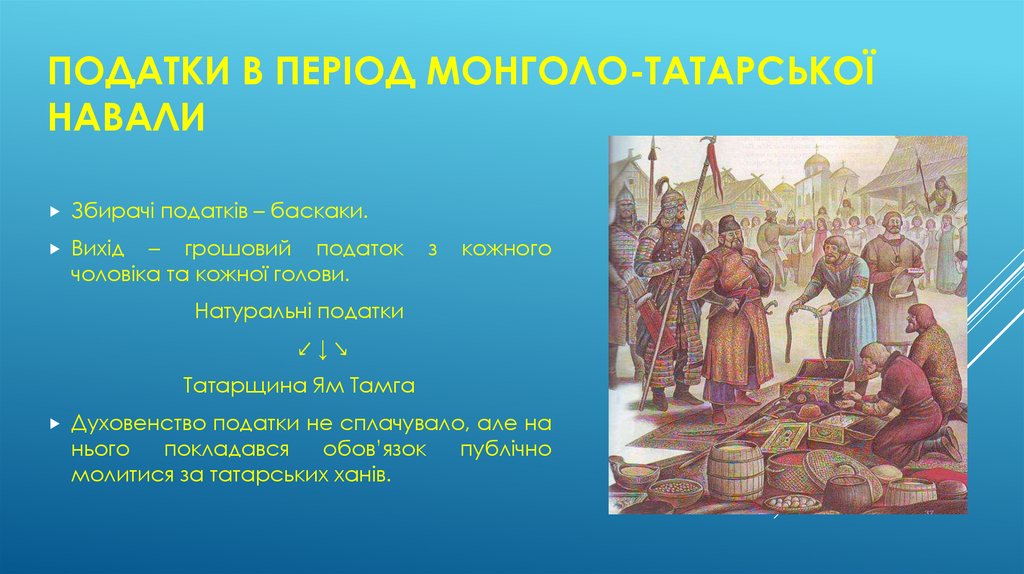

ПОДАТКИ В ПЕРІОД МОНГОЛО-ТАТАРСЬКОЇНАВАЛИ

Збирачі податків – баскаки.

Вихід

– грошовий податок

чоловіка та кожної голови.

з

кожного

Натуральні податки

↙↓↘

Татарщина Ям Тамга

Духовенство податки не сплачувало, але на

нього

покладався

обов’язок

молитися за татарських ханів.

публічно

25.

ПОДАТКИ ЗА ЧАСІВ ВЕЛИКОГО КНЯЗІВСТВАЛИТОВСЬКОГО

ГОЛОВНИМ ОБ’ЄКТОМ ОПОДАТКУВАННЯ В XIV СТ. БУЛА ЗЕМЛЯ.

Податки:

• Данина

• Подимщина, димне, дим

• Серебщина - орієнтований на воєнні потреби грошовий

податок

• посощина,

• Поволовщина - стягувався в розмірі від 4 до 60 грошів і більше з

двору в залежності від стану селянського господарства —

кількості і якості землі, наявності робочої худоби тощо.

• поголовщина,

• Чинш - регулярний податок натурою чи грошима, який платила

державі або сеньйору (власнику землі) категорія вільного

населення (селяни, міщани), позбавлена власності, за право

безстрокового спадкового користування землею та інші.

• Податки на рік: з сільського двору: полюддя - 5-10 грошей,

поземельне – 10-30 грошей, за 1 віз сіна – 2-3 гроші, за барана

– 12 грошів, за діжку вівса – 6 грошей.

26.

ПОДАТКИ ЗА ЧАСІВ ВЕЛИКОГО КНЯЗІВСТВАЛИТОВСЬКОГО

Крім того, сплачували:

• Збіднілі селяни – 2-20 грошей, 1-2 відра меду, 1

куницю.

• Заможні селяни - 20-90 грошей, 2-5 відер меду, 1-2

куниці, 12-24 пуди вівса або жита.

• Мисливці звільнялися від грошового податку, платили

лише медом та хутром.

• Рибалки віддавали 1/10 частину виловленої риби.

• Ремісники – 6-12 грошей

Великий князь литовський Вітовт

27.

ПОДАТКОВА СИСТЕМА РЕЧІ ПОСПОЛИТОЇШляхта звільнялася від сплати податків, але

несла військову службу. Весь тягар податків

несли селяни “хлопи”, які в свою чергу

звільнялися від військової служби.

Податки:

•серебщина, на Київщині С. називали подимщиною, на

Волині — воловщиною, на Чернігівщині — поголовщиною.

•дякла,

•житщина,

•яловщина.

Після земельної реформи 1557 року одиницею

поземельного податку став “лан”, з якого

селяни сплачували 10-30 грошей.

28.

ПОДАТКОВА СИСТЕМА РЕЧІ ПОСПОЛИТОЇУ містах

жителі

сплачували

податок з

нерухомості –

4% від вартості

майна, а

також податки

з торгівлі та

промислів:

• чопове і шеляжне – від продажу

алкогольних напоїв;

• прасовка – за торгівлю сіллю;

• пасічний– за бджільництво;

• шос – на будівництво доріг;

• стація – на постій та утримання

війська;

• на колядування – під час різдвяних

свят. Також збирали податки на

міську сторожу, на ремонт

міських укріплень, шляхів,

гребель, мостів, санітарне

обслуговування міста.

29.

ПОДАТКИ ВІЙСЬКА ЗАПОРОЗЬКОГОГоловним джерелом прибутків

запорожців були трофеї, здобуті на

війні з турками, татарами, поляками.

Тому податки їх були незначними.

Постійні податки називалися

“побором”, надзвичайні “стацією”.

• Від куфи борошна чи продуктів – карбованець;

• з пійманої риби – три перші десятки на

полковника, писаря й осавула та чотири десятки

на січову старшину;

• оренда шинка без льоху – 2крб. 50 коп. на рік;

• оренда шинка з льохом – 4крб. 50 коп. на рік.

30.

ПОДАТКИ ВІЙСЬКА ЗАПОРОЗЬКОГОЗа торгівлю на Січі стягували платню:

При перевозі через Січ із України в Крим й Польщу

білого вина чи горілки з кожної купи брали 1 крб., а

також відро вина чи горілки з продавців та 7 відер з

тих хто купував. З купців брали податки: за перевіз

через річки, за безпеку в дорозі, за конвоювання.

31.

ПОДАТКОВА ПОЛІТИКА ЗА ЧАСІВ УНРВведено в облік гривні.

Прямими податками були

прибутковий, промисловий і

поземельний податок – але їх

сума в бюджеті країни була

незначною.

Затверджено непрямі податки: введено

цукрову і вину монополію; встановлено

акцизи на виноградне вино, горілку,

чай, пиво, дріжджі, тютюн та цигарки,

сірники, продукти нафтопереробки;

встановлено митні збори на імпорт.

32.

ПОДАТКОВА СИСТЕМА УКРАЇНИ ЗА ЧАСІВРАДЯНСЬКОЇ ВЛАДИ

7 грудня 1917

року

Раднарком

прийняв

декрет з

оподаткування.

Встановлено

прямі податки:

• прибутковий,

• одноразовий,

• податок на приріст прибутків,

• контрибуція з буржуазії,

• 3% податок з обороту торгівельних

підприємств,

• податок з публічних видовищ і розваг,

• збір у “фонд дитячого харчування ”,

також була встановлена значна

кількість непрямих податків.

33.

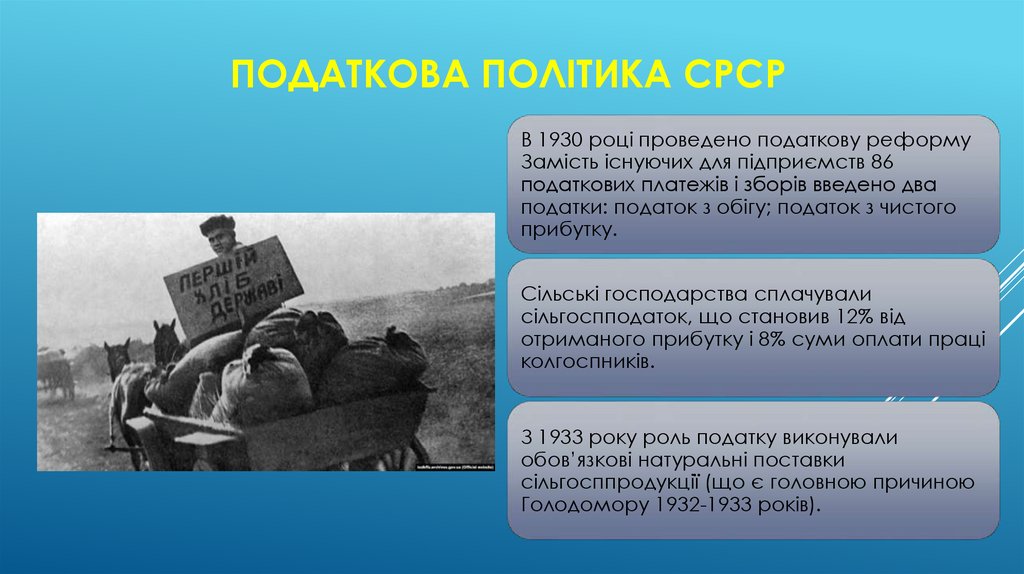

ПОДАТКОВА ПОЛІТИКА СРСРВ 1930 році проведено податкову реформу

Замість існуючих для підприємств 86

податкових платежів і зборів введено два

податки: податок з обігу; податок з чистого

прибутку.

Сільські господарства сплачували

сільгоспподаток, що становив 12% від

отриманого прибутку і 8% суми оплати праці

колгоспників.

З 1933 року роль податку виконували

обов’язкові натуральні поставки

сільгосппродукції (що є головною причиною

Голодомору 1932-1933 років).

34.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ УКРАЇНИПодаткова служба України утворена 1 липня

1990 року Постановою Ради Міністрів України від

12 квітня 1990 року №74 „Про створення

державної податкової служби в Українській РСР”

у складі Міністерства фінансів.

Статус, функції та правові основи діяльності

податкової служби в Україні визначені Законами

України від 4 грудня 1990 року №509-ХІІ „Про

державну податкову службу в Україні” та від 24

грудня 1993 року №3813-ХІІ „Про внесення змін і

доповнень до Закону України „Про державну

податкову службу в Україні”.

35.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ УКРАЇНИПрезидентом України 22 серпня 1996

року видано Указ № 760/96 “Про

утворення

Державної

податкової

адміністрації

України

та

місцевих

державних податкових адміністрацій”,

яким встановлено, що ДПА України є

центральним органом виконавчої влади,

а податкові адміністрації в областях,

районах, містах і районах у містах –

самостійними одиницями, які не входять

до

складу

місцевих

державних

адміністрацій, та Указ від 30 жовтня №

1013/96 “Питання державних податкових

адміністрацій”.

36.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ УКРАЇНИВ жовтні 1996 року, згідно з зазначеними указами, у

складі Державної податкової адміністрації України

було утворено податкову поліцію, що з лютого 1998

року почала називатися податковою міліцією.

Для покращання обслуговування платників податків з

використанням сучасних технологій постановою

Кабінету Міністрів України від 15 серпня 2007 року

№1049 у складі ДПА України утворено Інформаційнодовідковий департамент державної податкової

служби. Було створено єдину базу податкових знань,

яка охоплює уніфіковані й офіційно затверджені

відповіді на всі питання, що виникають при нарахуванні

й сплаті податків.

37.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ УКРАЇНИНа виконання Указу Президента України від

09.12.10 №1085 „Про оптимізацію системи

центральних органів виконавчої влади”

розпочато реорганізацію Державної

податкової адміністрації України у

Державну податкову службу України.

Законом України від 2 грудня 2010 року №

2755-VI затверджено Податковий кодекс

України.

38.

Стратегічні теми та мета Державної податкової служби України:1. Удосконалення системи

адміністрування податків і

зборів. Впровадження

електронних сервісів

обслуговування і нових

моделей податкового

супроводу великих платників

податків.

2. Стимулювання інвестиційного

клімату, зростання економіки,

створення рівних конкурентних

умов. Неупереджене,

справедливе застосування

чинного законодавства,

обмеження можливості

корупційних проявів.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ

УКРАЇНИ

39.

ПОДАТКОВА РЕФОРМА НЕЗАЛЕЖНОЇ УКРАЇНИ3. Забезпечення стабільного і ритмічного наповнення

бюджетів всіх рівнів.

4. Стабілізація податкового законодавства. Ініціювання

удосконалення законодавчих змін здійснювати в

тісному діалозі з бізнесом та громадськістю, знаходити

паритет інтересів держави і підприємців.

5. Підвищення рівня податкової культури та її пропаганда

серед всіх учасників податкового процесу.