Финансы

ФинансыПохожие презентации:

Податкова система

1.

Податкова система – це сукупністьподатків, зборів, інших обов'язкових

платежів і внесків до бюджету і

державних цільових фондів, які діють

у встановленому законом порядку.

2009

2.

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ ІПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

кафедра оподаткування і страхування

к.е.н., доцент А. В. Кириченко

Теоретичні основи податків

План

1. Сутність податків

2. Функції податків

3. Класифікація податків

4. Елементи податків

Київ – 2016

2009

3.

Етапи історичного розвитку системиоподаткування:

Перший охоплює стародавній світ і

початок середніх віків, де податками

визнавали данину, майно від промислів.

Другий етап (XVI-XVIII ст.) перетворив

податок у звичайне та постійне джерело

державних доходів.

Третій етап (XIX-XXI ст.) – податки

залишаються головним і постійним

джерелом державних доходів; податок

почали визнавати як інструмент впливу в

руках держави.

4.

Правовий зміст податків проявляєтьсячерез систему правових норм.

За економічним змістом податки – це

інструмент державного розподілу і

перерозподілу доходів та фінансових

ресурсів.

Суспільний зміст податків дає державі

можливість впливу на сферу

економічних відносин у суспільстві.

5.

Ознаки податків:законність;

обов’язковість;

податки вносяться до бюджету;

нецільовий характер;

безоплатність (безеквівалентність);

однобічний характер встановлення;

безповоротність;

регулярність внесення;

грошова форма внесення в бюджет.

6.

Податок – це обов’язковий,безумовний платіж до

відповідного бюджету, що

справляється з платників податку.

7.

Податки – платежі, які примусовостягуються державою за

встановленими правилами з

фізичних і юридичних осіб з метою

майбутнього їх використання для

задоволення суспільних потреб.

8.

Функції податків:фіскальна;

регулююча;

соціальна.

9.

Фіскальна функція податківполягає в мобілізації коштів у

розпорядження держави та

формуванні централізованих

фінансових ресурсів для

забезпечення виконання функцій

держави.

10.

Зміст регулюючої функції полягаєу свідомому використанні податків у

цілях регулювання економічних

відносин у суспільстві для

формування суспільно-бажаних

темпів розвитку економіки та її

структури.

11.

Соціальна функція податківпроявляється у врахуванні в

податковому механізмі соціальних

аспектів життєдіяльності платників

податків.

12.

За характером оподаткування:прямі і непрямі.

13.

Специфічні акцизи – це непряміподатки, призначені для

оподаткування споживання окремих

груп товарів.

Універсальні акцизи призначені

для оподаткування споживання

переважної більшості товарів, робіт

та послуг.

14.

Прямі податки поділяються на:особисті податки призначені для

оподаткування особистих доходів;

реальні податки – це податки, що

оподатковують майно.

15.

За економічним змістом об’єктуоподаткування:

Податки на доходи сплачують із своїх

доходів як юридичні, так і фізичні особи.

Податки на споживання не мають

безпосереднього зв'язку з доходами, тому

що вони сплачуються не в момент їх

створення, а під час споживання.

Економічна суть податків на майно

полягає в тому, що оподатковується

майно.

16.

В залежності від суб’єктаоподаткування:

податки, які сплачуються фізичними

особами;

податки, що сплачуються

юридичними особами;

змішані.

17.

Залежно від органу, якийвстановлює та розпоряджається

податками:

загальнодержавні;

місцеві.

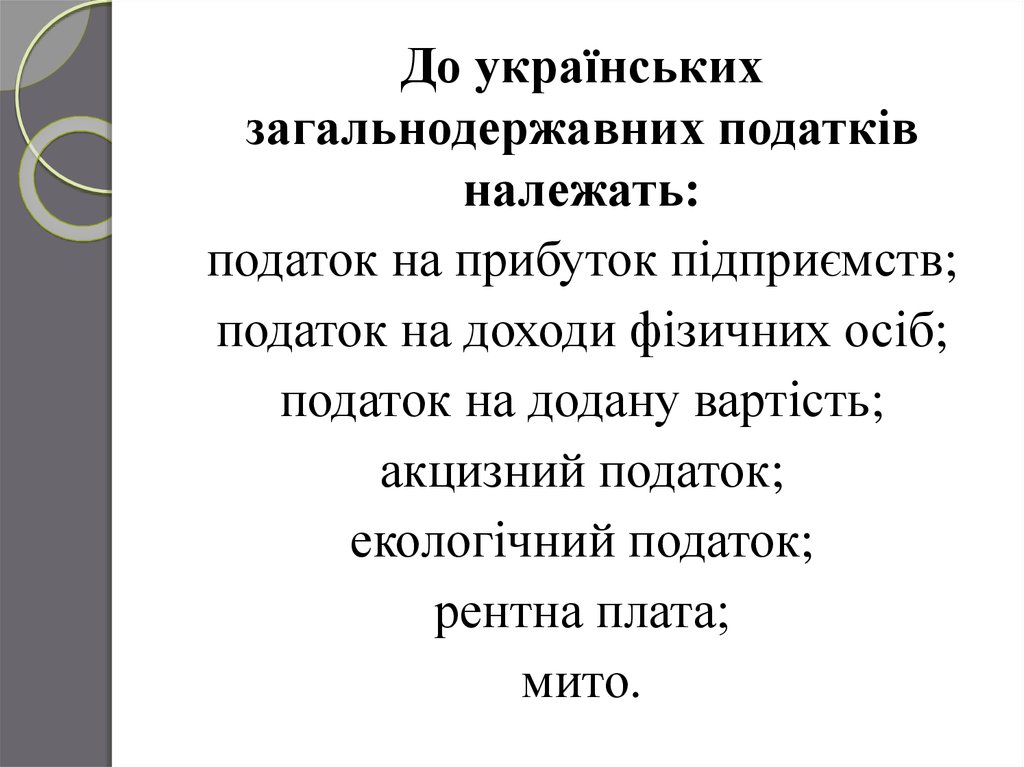

18.

До українськихзагальнодержавних податків

належать:

податок на прибуток підприємств;

податок на доходи фізичних осіб;

податок на додану вартість;

акцизний податок;

екологічний податок;

рентна плата;

мито.

19.

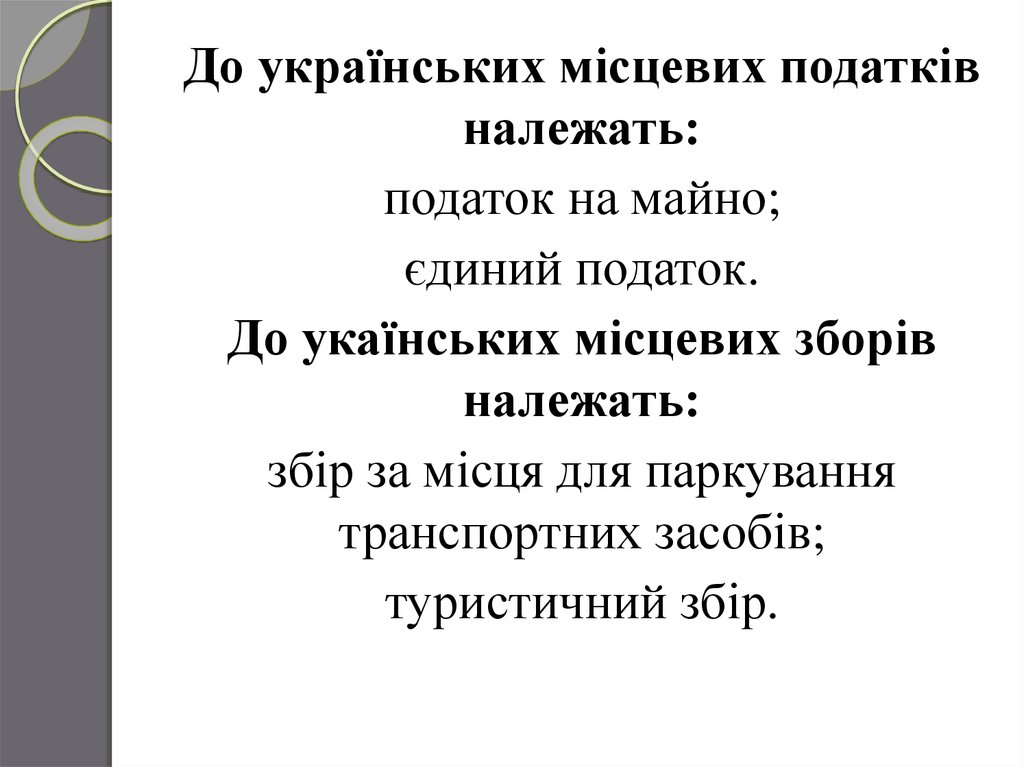

До українських місцевих податківналежать:

податок на майно;

єдиний податок.

До укаїнських місцевих зборів

належать:

збір за місця для паркування

транспортних засобів;

туристичний збір.

20.

Залежно від порядкувикористання:

загальні;

спеціальні.

21.

Залежно від ставки:прогресивні;

пропорційні;

регресивні.

22.

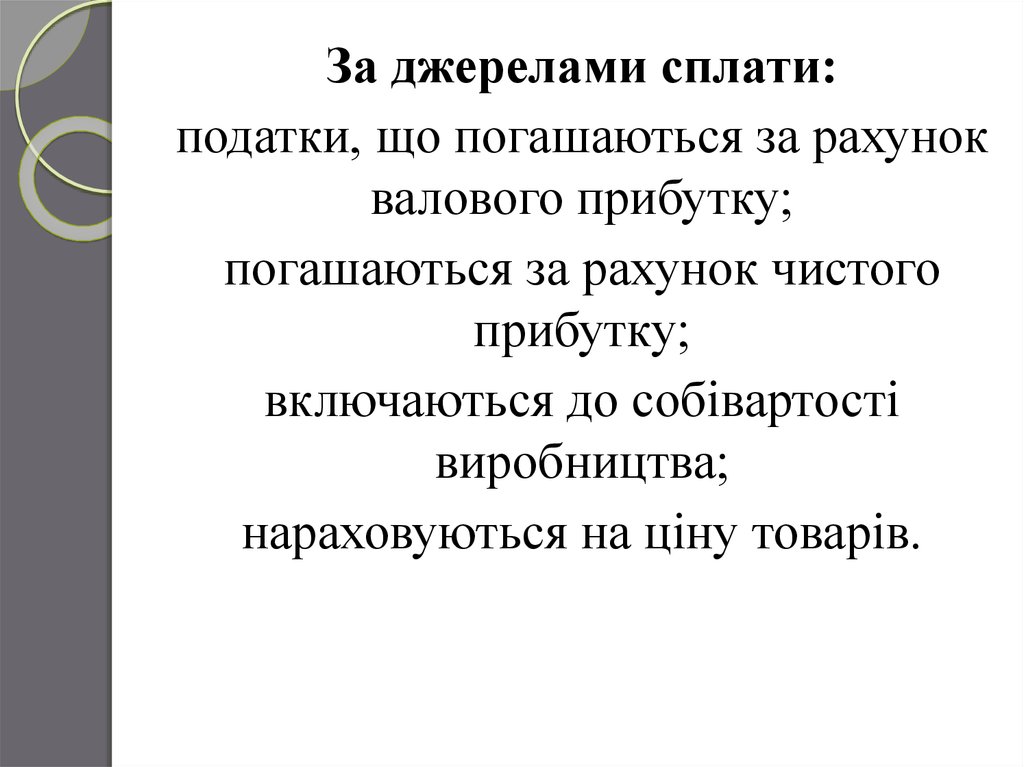

За джерелами сплати:податки, що погашаються за рахунок

валового прибутку;

погашаються за рахунок чистого

прибутку;

включаються до собівартості

виробництва;

нараховуються на ціну товарів.

23.

Будь-який податок являє собоюсистему взаємопов’язаних між

собою елементів.

24.

Елементами податку є:суб’єкт;

об’єкт;

база оподаткування;

податкова ставка;

податковий період;

порядок обчислення податку;

строк та порядок сплати податку;

строк та порядок подання звітності про

обчислення і сплату податку.

25.

Суб'єкт оподаткування – цеюридична чи фізична особа, на яку

законом покладено обов'язки

сплачувати (платник податку) чи

нараховувати, утримувати та

перераховувати податки до бюджетів

(податковий агент).

26.

Об’єктом оподаткування є те, щоза законом підлягає оподаткуванню.

27.

Існують наступні види об’єктівоподаткування:

права;

дії або ж діяльність;

їх результати.

28.

База оподаткування – це кількісновиражений об’єкт оподаткування.

29.

Податкова ставка – це законодавчовстановлений розмір оподаткування

до бази оподаткування.

30.

За побудовою податкові ставкиподіляються на:

тверді (специфічні);

процентні (адвалерні);

комбіновані.

31.

Під податковим періодом мають наувазі період часу, за результатами

якого визначають базу

оподаткування та суму податку, яка

підлягає сплаті до бюджету.

32.

Порядок обчислення податку –визначена законодавством методика

розрахунку суми податку, що

підлягає сплаті до бюджету за

підсумками податкового періоду.

33.

Строк та порядок сплати податку– визначені законодавством способи

і терміни сплати податку.

34.

Строк та порядок поданнязвітності про обчислення і сплату

податку - календарна дата або

певний період часу, протягом якого

суб'єкт оподаткування

розраховується з державою по своїх

податкових зобов'язаннях.