Финансы

ФинансыПохожие презентации:

Податкова політика і податкова система держави

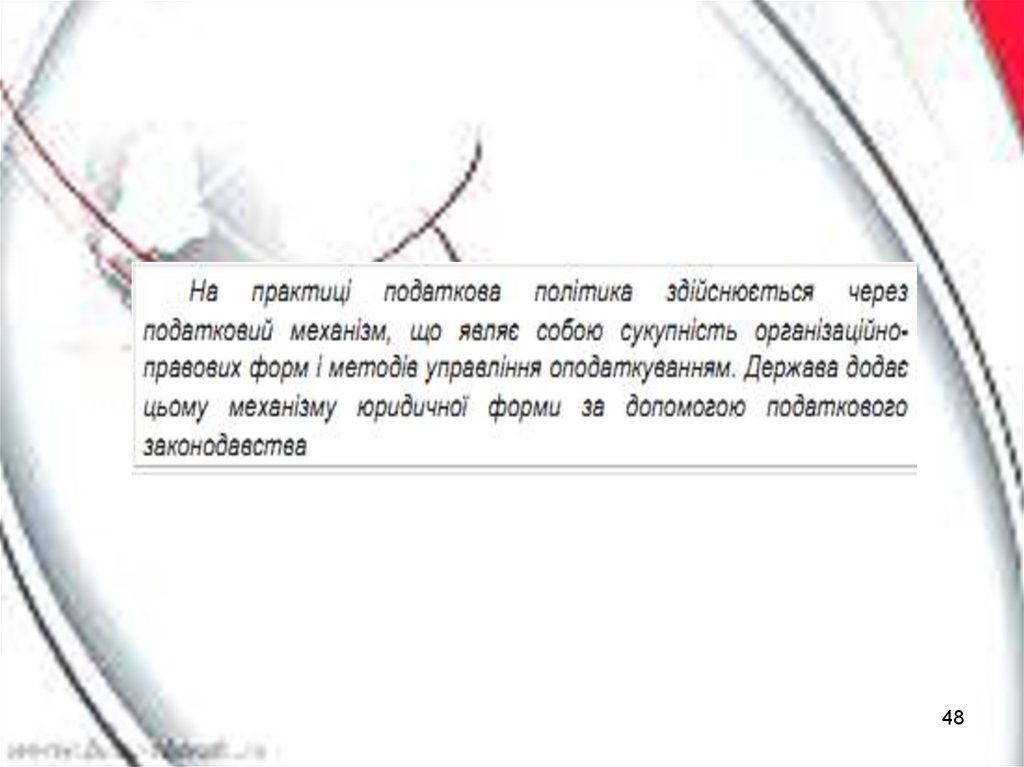

1. Податкова політика і податкова система держави

ТЕМА 21

2. ПЛАН

• 1. Поняття податкової системи івимоги до неї

• 2. Принципи побудови податкової

системи

• 3. Склад і структура податкової

системи України

• 4. Система оподаткування України:

поняття та принципи побудови

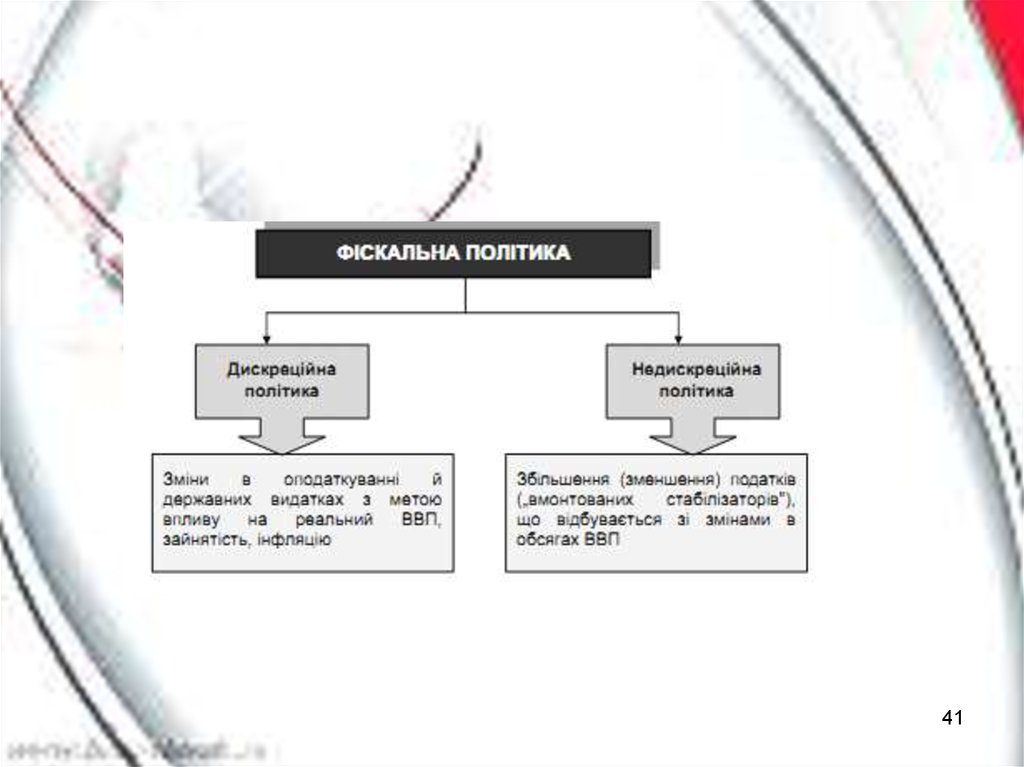

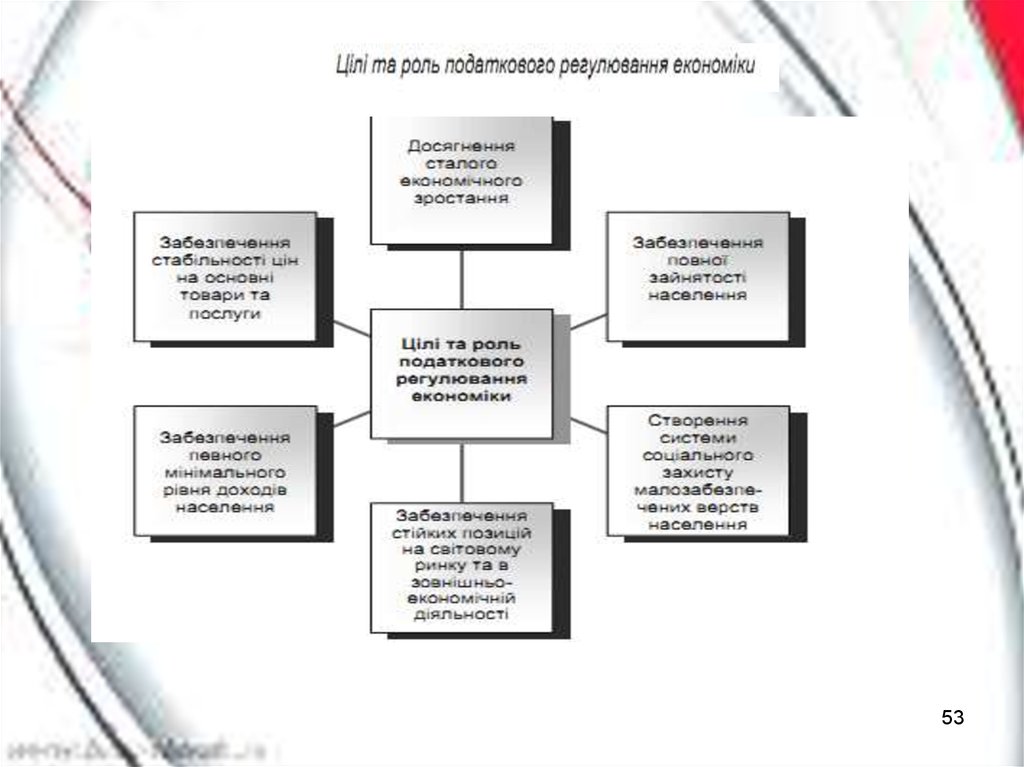

• 5. Податкова політика держави

2

3.

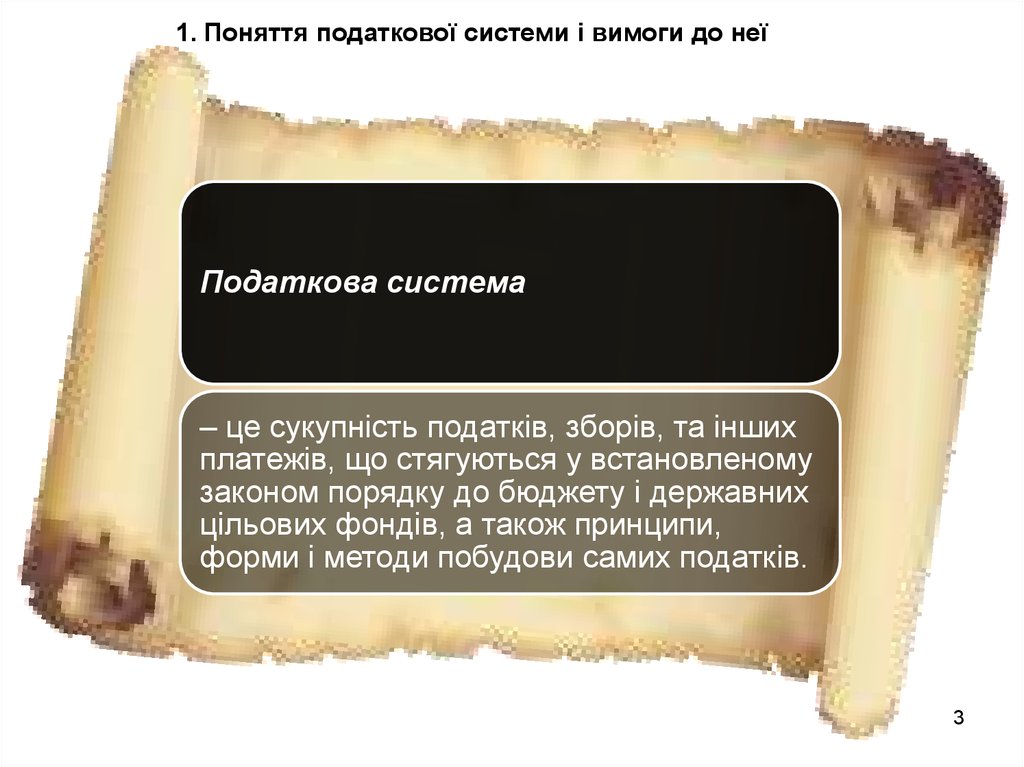

1. Поняття податкової системи і вимоги до неїПодаткова система

– це сукупність податків, зборів, та інших

платежів, що стягуються у встановленому

законом порядку до бюджету і державних

цільових фондів, а також принципи,

форми і методи побудови самих податків.

3

4.

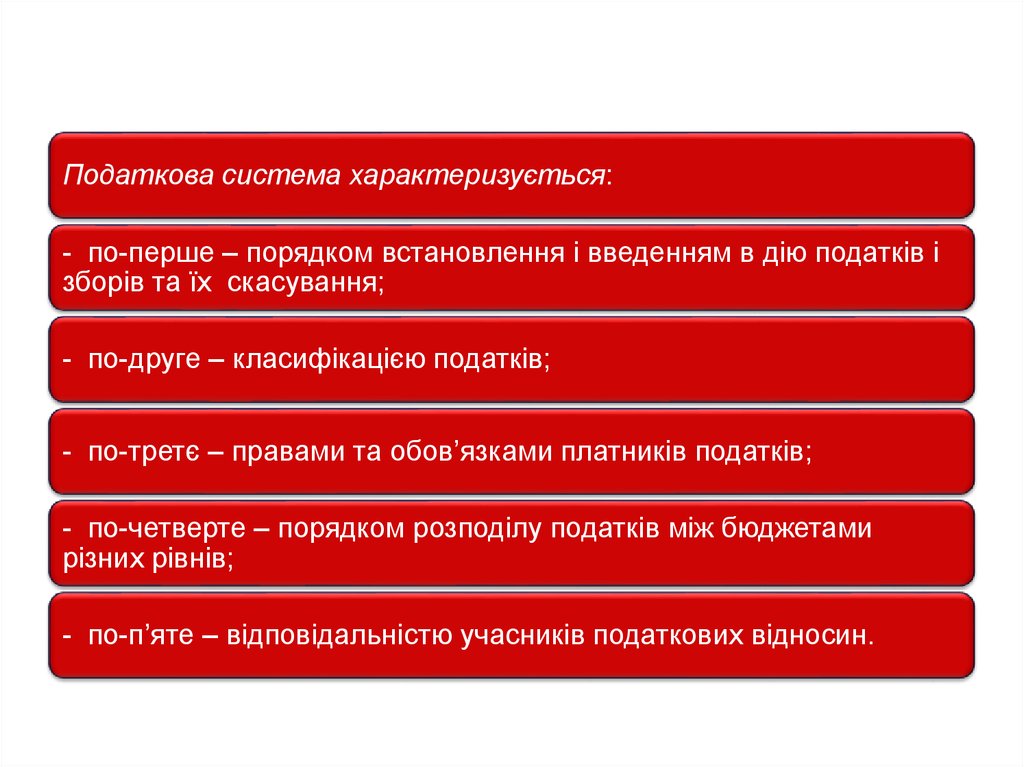

Податкова система характеризується:- по-перше – порядком встановлення і введенням в дію податків і

зборів та їх скасування;

- по-друге – класифікацією податків;

- по-третє – правами та обов’язками платників податків;

- по-четверте – порядком розподілу податків між бюджетами

різних рівнів;

- по-п’яте – відповідальністю учасників податкових відносин.

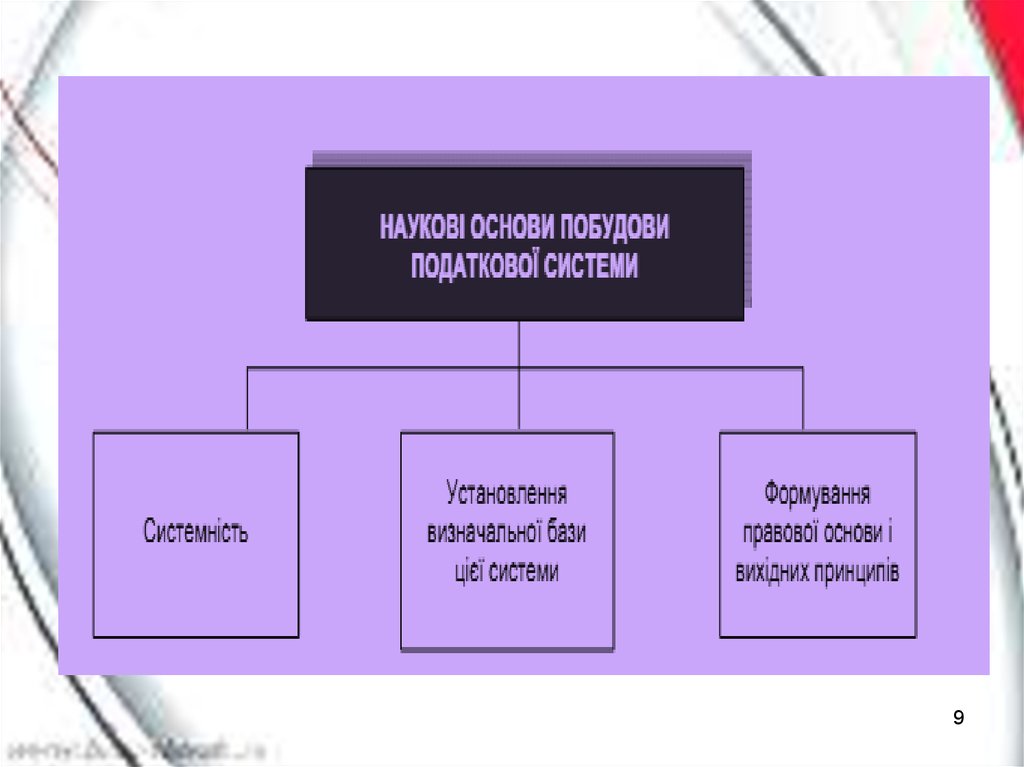

5. 1. Поняття податкової системи і вимоги до неї

Побудова податкової системи повинна відповідати таким вимогам:- системність – полягає в тому, що податки повинні бути

взаємопов’язані між собою й органічно доповнювати один одного;

- встановлення визначальної бази податкової системи –

визначальною базою побудови податкової системи є обсяг коштів,

якого потребує держава для виконання покладених на неї функцій;

- формування правової основи – правову основу системи

становлять

відносини

власності,

адже

форма

власності

відбивається на формуванні доходів відповідних юридичних і

фізичних осіб, а особливості формування доходів повинні

враховуватись при встановленні об’єкта оподаткування;

- формування вихідних принципів.

5

6.

67.

78.

89.

910.

1011.

1112.

1213. 2. Принципи побудови податкової системи.

1314.

Принципи побудови податкової системи України

Єдності, або єдиної

законодавчої та

нормативно-правової

бази

Максимальної

ефективності

податкової системи

Стабільності

податкового

законодавства

Єдиноначальності та

централізації

управління податковою

системою

Раціональності та

оптимальності

податкової системи

Організаційно-правової

побудови та організації

податкової системи

Цільового надходження податків до відповідних бюджетів

14

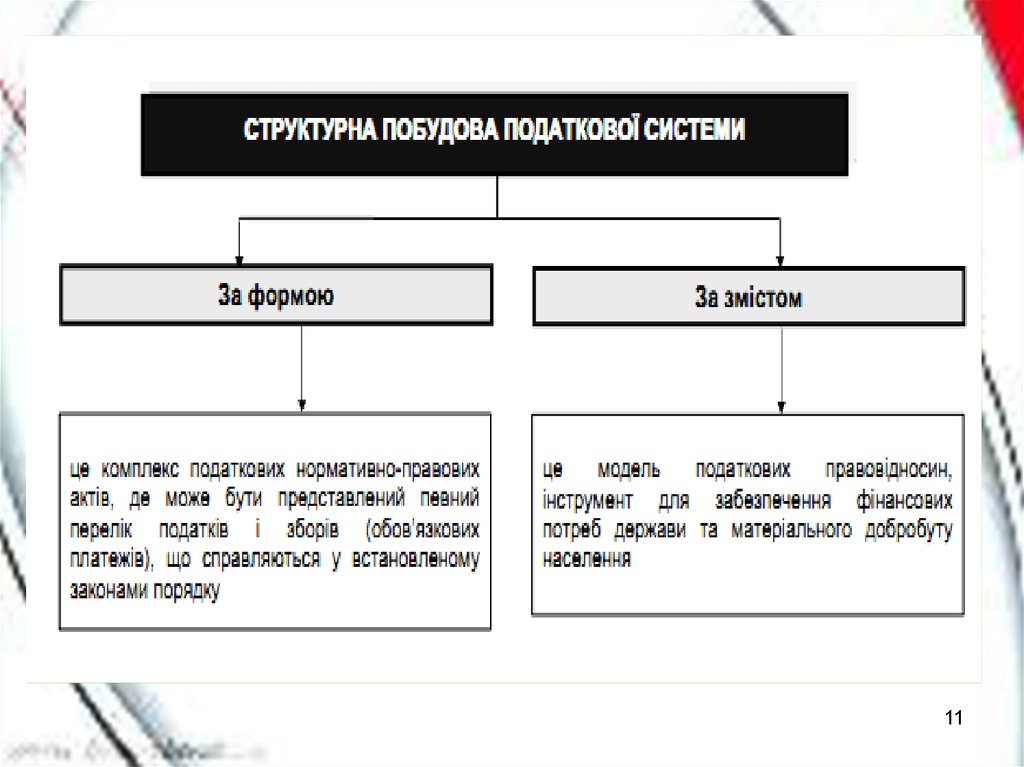

15. 3. Склад і структура податкової системи України.

ПОДАТКОВА СИСТЕМА УКРАЇНИСистема

оподаткування

Платники

податків

Система податків і

зборів

Юридичні особи

Механізми і

способи

розрахунки та

сплати податків і

зборів

Фізичні особи

Контролюючі

органи

Державна

фіскальна

служба

Пенсійний фонд

Фонд

соціального

страхування

15

16.

В Українівстановлюються

загальнодержавні

та місцеві

податки та

збори.

16

17.

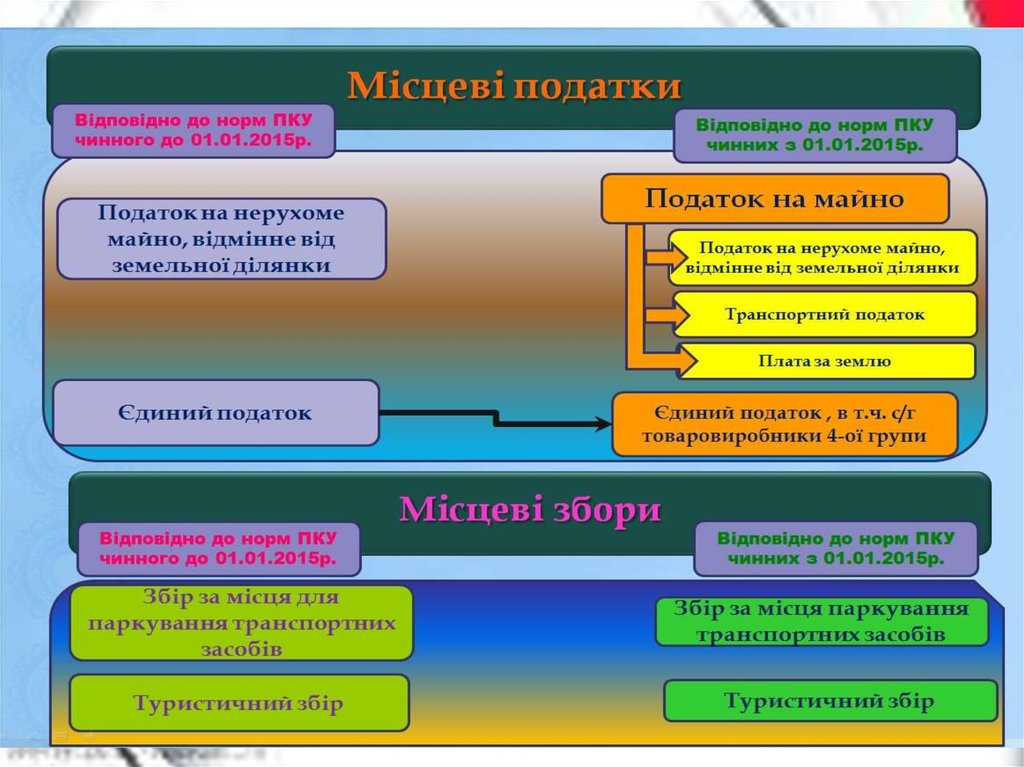

До загальнодержавних належатьподатки та збори,

що є обов’язковими до сплати на усій території України,

крім випадків, передбачених законодавством.

17

18.

До загальнодержавних належать такі податки тазбори:

1. податок на прибуток підприємств;

2. податок на доходи фізичних осіб;

3. податок на додану вартість;

4. акцизний податок;

5. мито;

18

19.

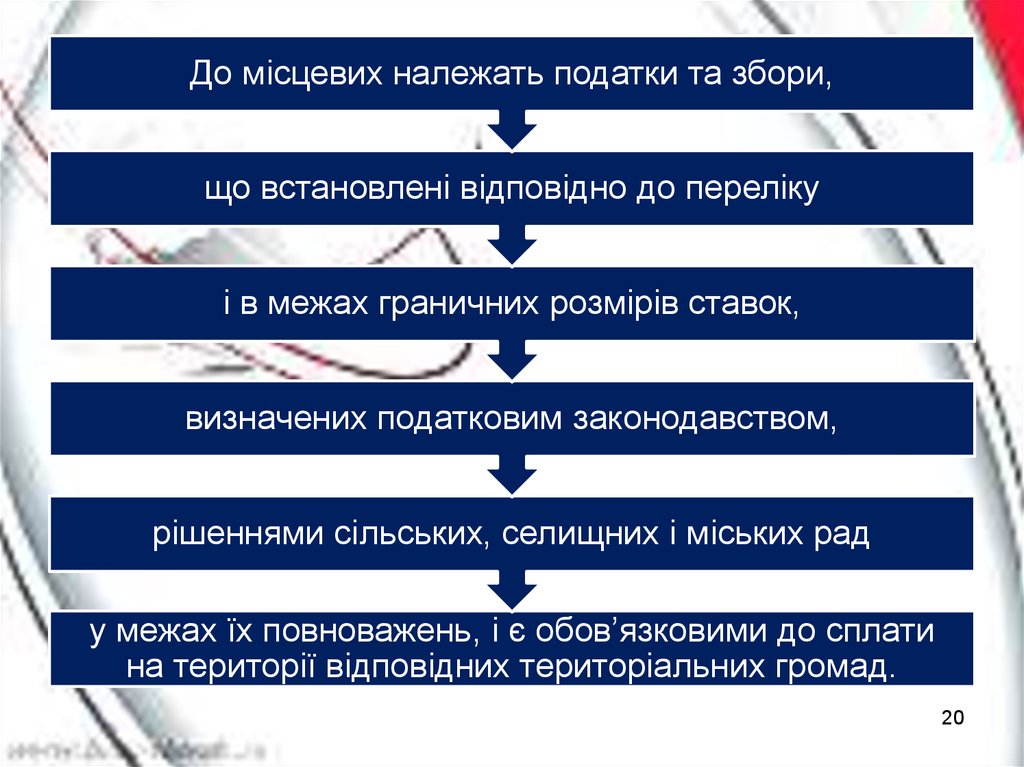

20.

До місцевих належать податки та збори,що встановлені відповідно до переліку

і в межах граничних розмірів ставок,

визначених податковим законодавством,

рішеннями сільських, селищних і міських рад

у межах їх повноважень, і є обов’язковими до сплати

на території відповідних територіальних громад.

20

21.

22. 4. Система оподаткування України: поняття та принципи побудови.

Системаоподаткування

— це продукт

діяльності держави,

її важливий атрибут.

22

23.

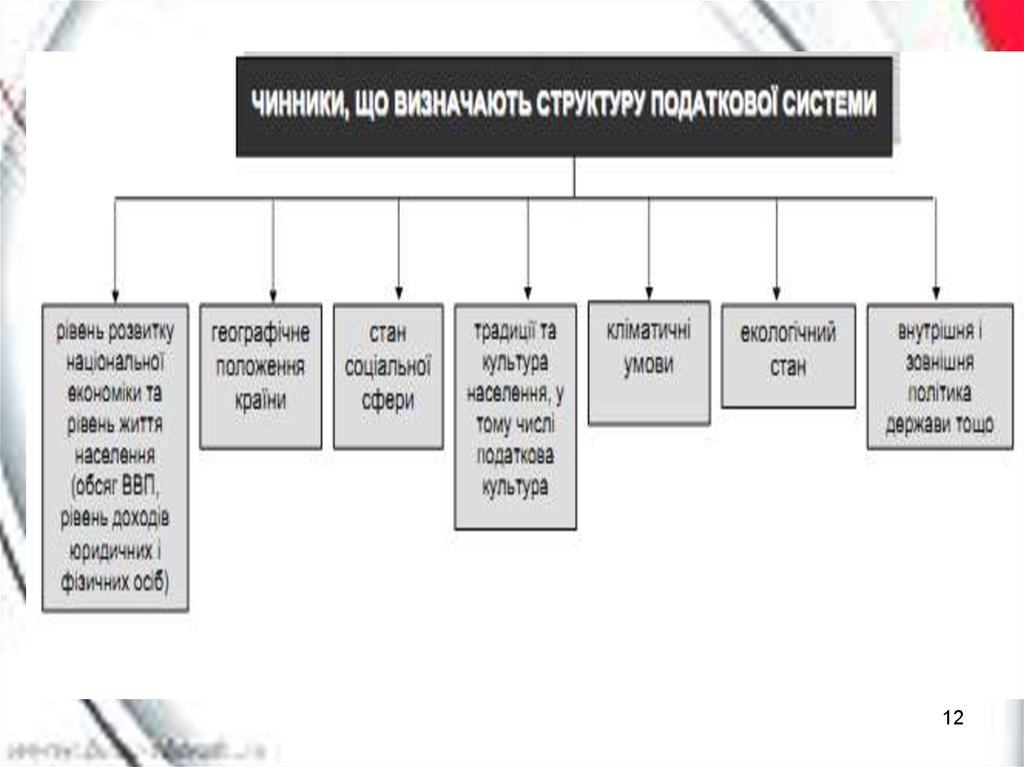

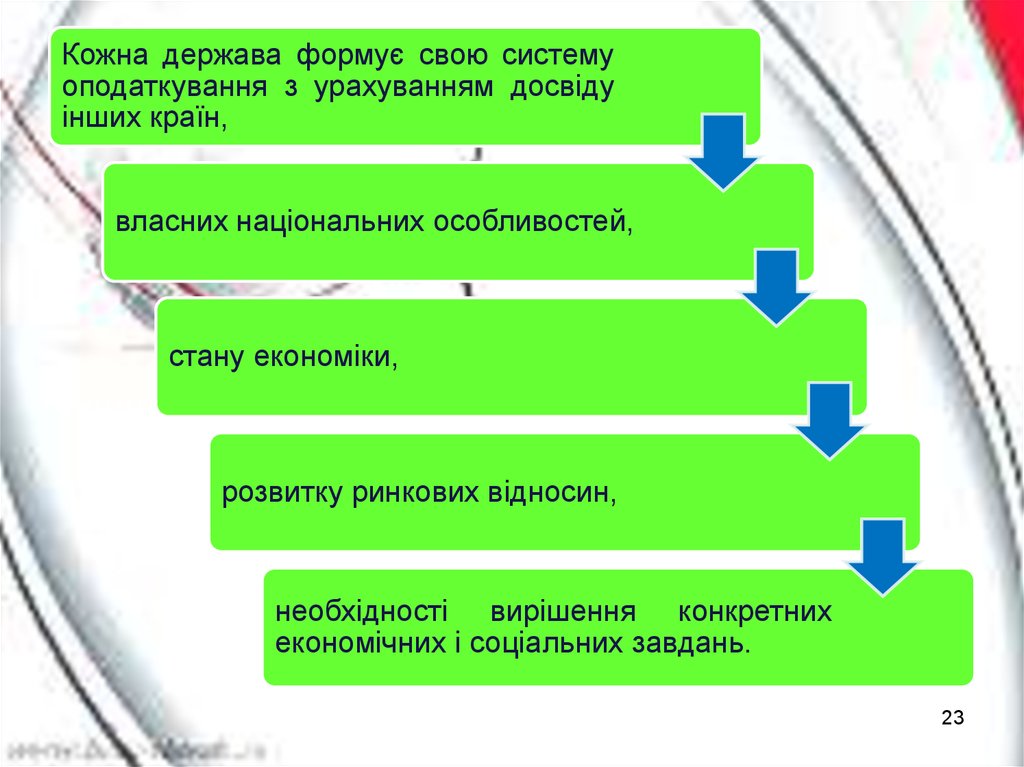

Кожна держава формує свою системуоподаткування з урахуванням досвіду

інших країн,

власних національних особливостей,

стану економіки,

розвитку ринкових відносин,

необхідності вирішення конкретних

економічних і соціальних завдань.

23

24.

Згідно Законів Українисукупність податків і зборів (обов’язкових

платежів) до бюджетів та Державних цільових

фондів,

що справляються у встановленому законами

України порядку,

становить систему оподаткування.

24

25.

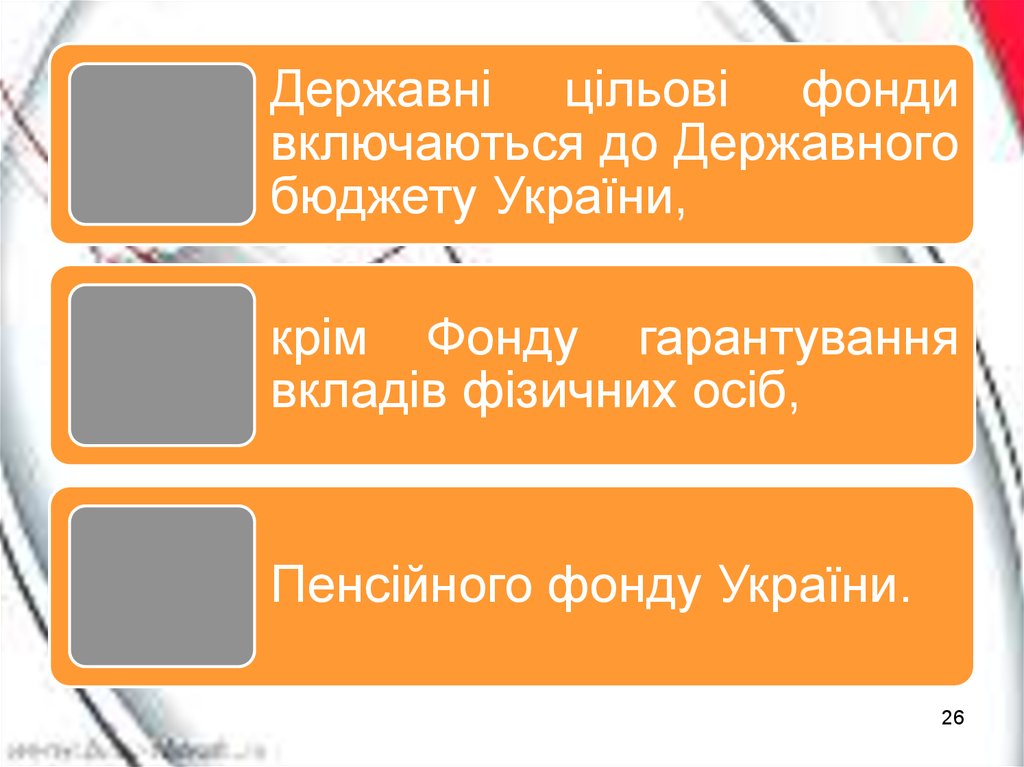

Державні цільові фонди- це фонди, які створені відповідно до

законів України

і формуються за рахунок

визначених законами України податків і

зборів (обов'язкових платежів)

юридичних осіб незалежно від форм

власності

та фізичних осіб.

25

26.

Державні цільові фондивключаються до Державного

бюджету України,

крім Фонду гарантування

вкладів фізичних осіб,

Пенсійного фонду України.

26

27.

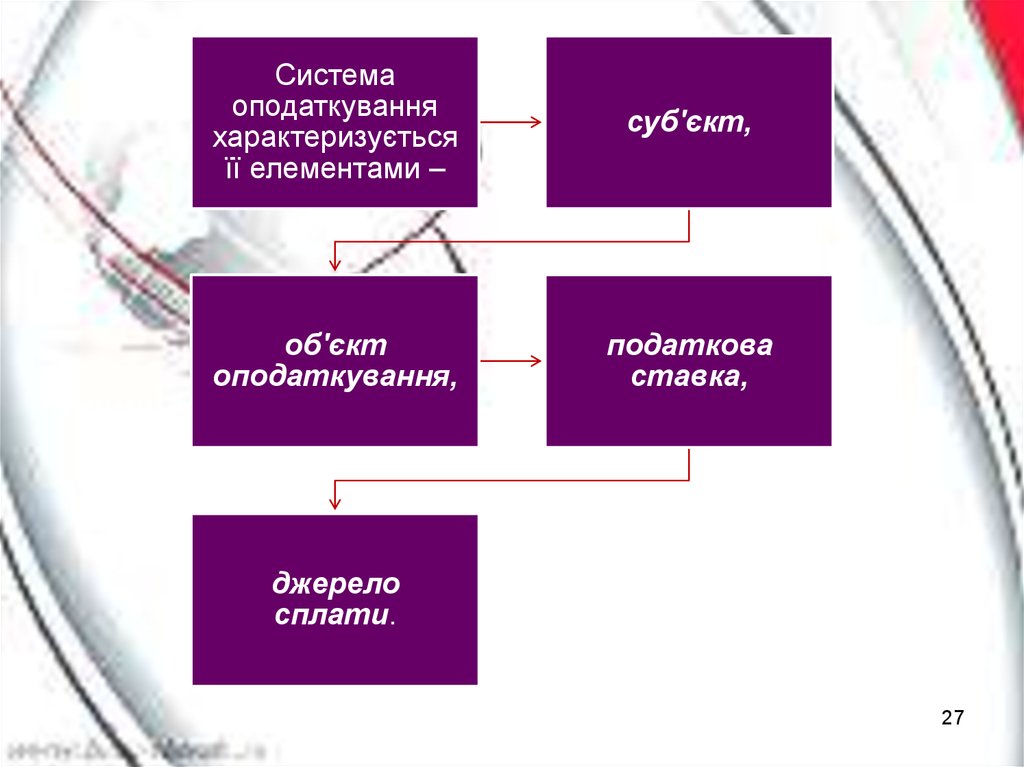

Системаоподаткування

характеризується

її елементами –

суб'єкт,

об'єкт

оподаткування,

податкова

ставка,

джерело

сплати.

27

28.

Призначеннясистеми

оподаткування (функції):

акумуляція грошових коштів в

ланках бюджетної системи;

регулювання

господарськофінансової діяльності платника;

визначення форм і методів

взаємовідносин платників та

держави.

28

29.

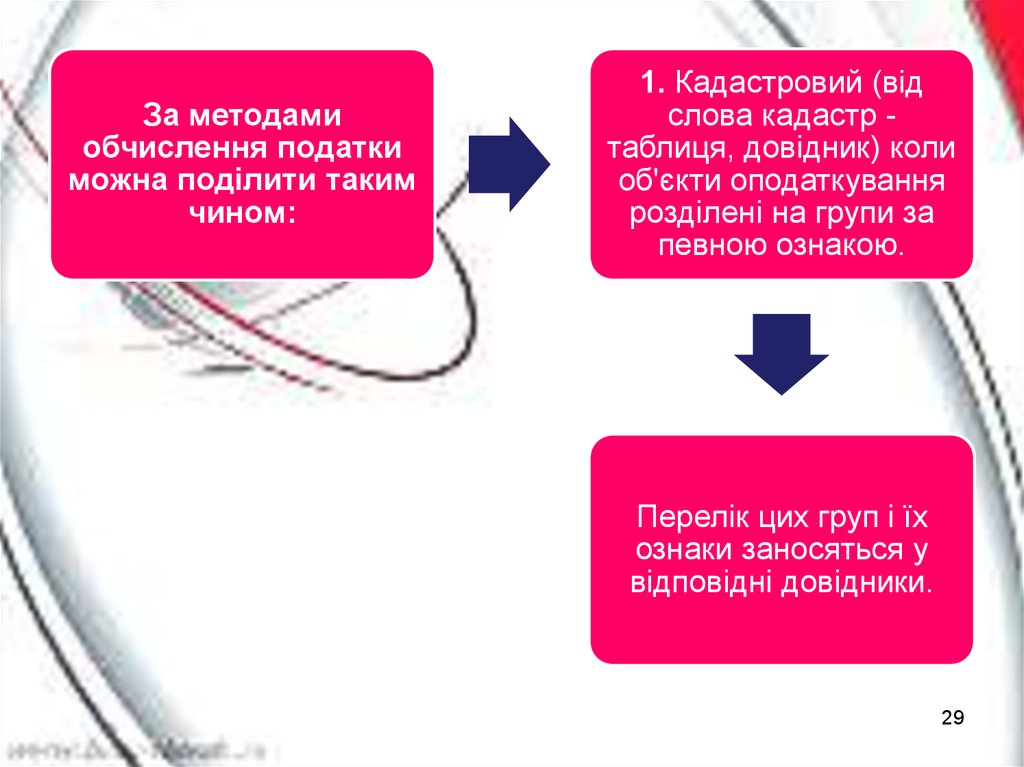

За методамиобчислення податки

можна поділити таким

чином:

1. Кадастровий (від

слова кадастр таблиця, довідник) коли

об'єкти оподаткування

розділені на групи за

певною ознакою.

Перелік цих груп і їх

ознаки заносяться у

відповідні довідники.

29

30.

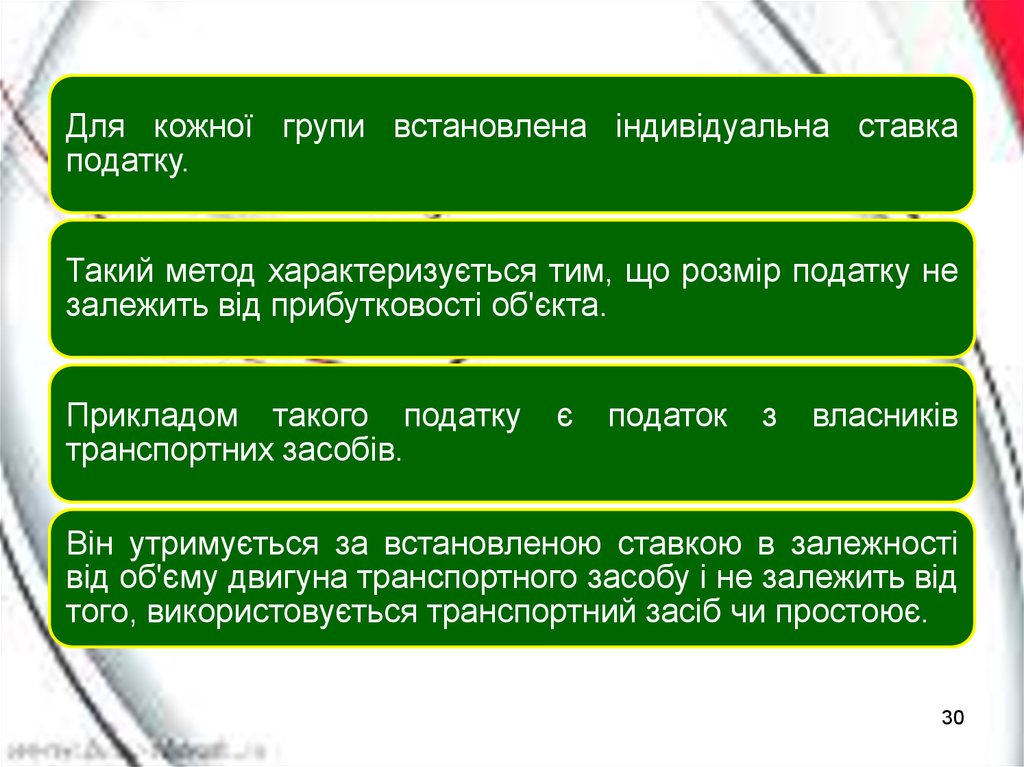

Для кожної групи встановлена індивідуальна ставкаподатку.

Такий метод характеризується тим, що розмір податку не

залежить від прибутковості об'єкта.

Прикладом такого податку

транспортних засобів.

є

податок

з

власників

Він утримується за встановленою ставкою в залежності

від об'єму двигуна транспортного засобу і не залежить від

того, використовується транспортний засіб чи простоює.

30

31.

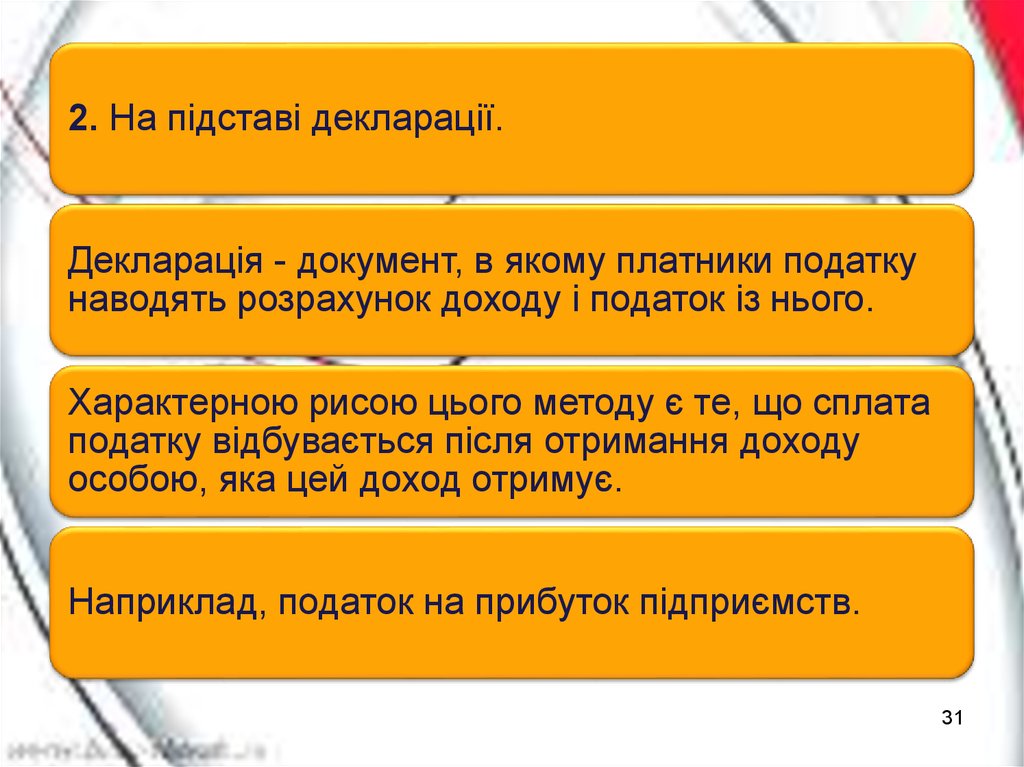

2. На підставі декларації.Декларація - документ, в якому платники податку

наводять розрахунок доходу і податок із нього.

Характерною рисою цього методу є те, що сплата

податку відбувається після отримання доходу

особою, яка цей доход отримує.

Наприклад, податок на прибуток підприємств.

31

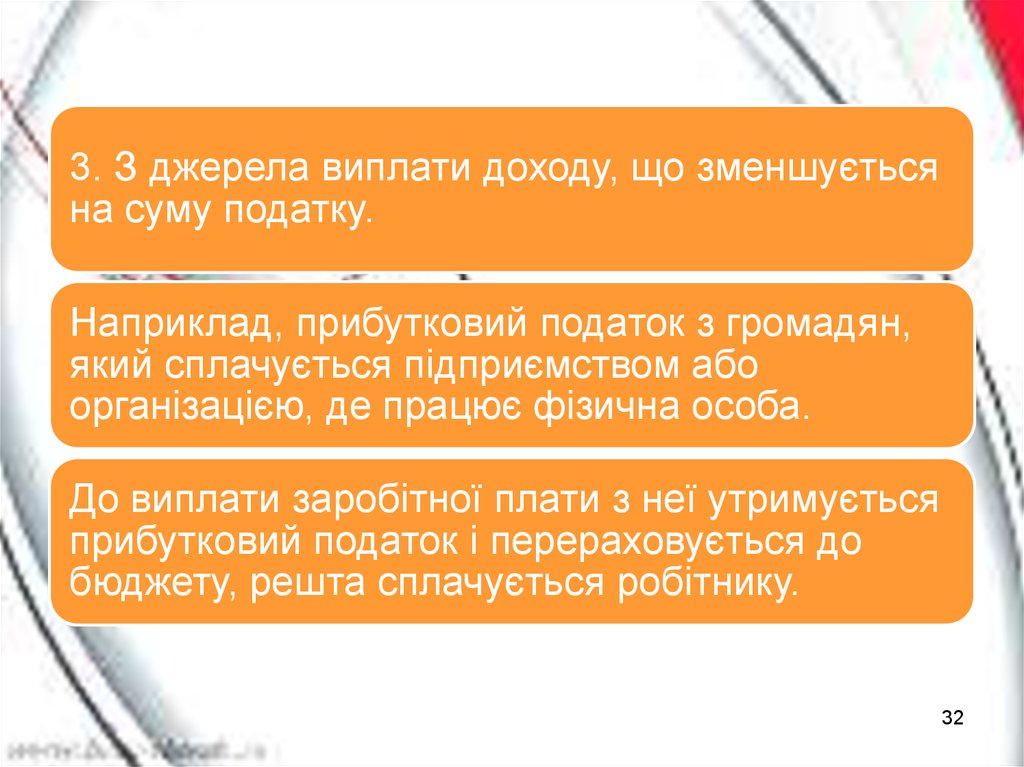

32.

3. З джерела виплати доходу, що зменшуєтьсяна суму податку.

Наприклад, прибутковий податок з громадян,

який сплачується підприємством або

організацією, де працює фізична особа.

До виплати заробітної плати з неї утримується

прибутковий податок і перераховується до

бюджету, решта сплачується робітнику.

32

33.

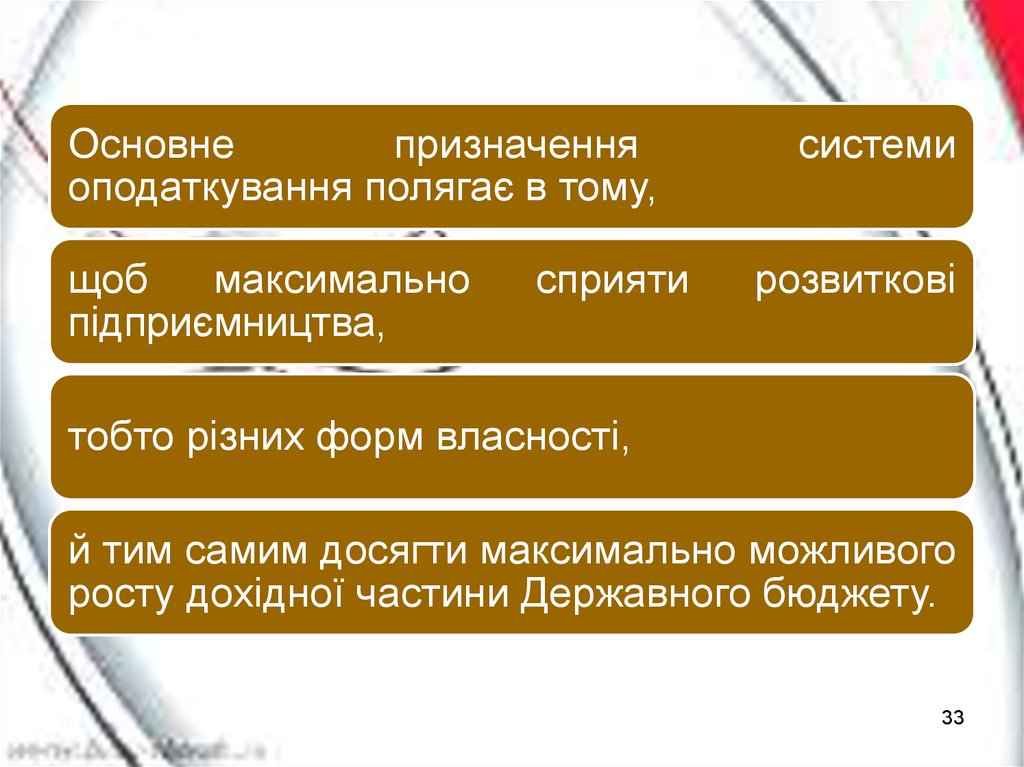

Основнепризначення

оподаткування полягає в тому,

щоб

максимально

підприємництва,

сприяти

системи

розвиткові

тобто різних форм власності,

й тим самим досягти максимально можливого

росту дохідної частини Державного бюджету.

33

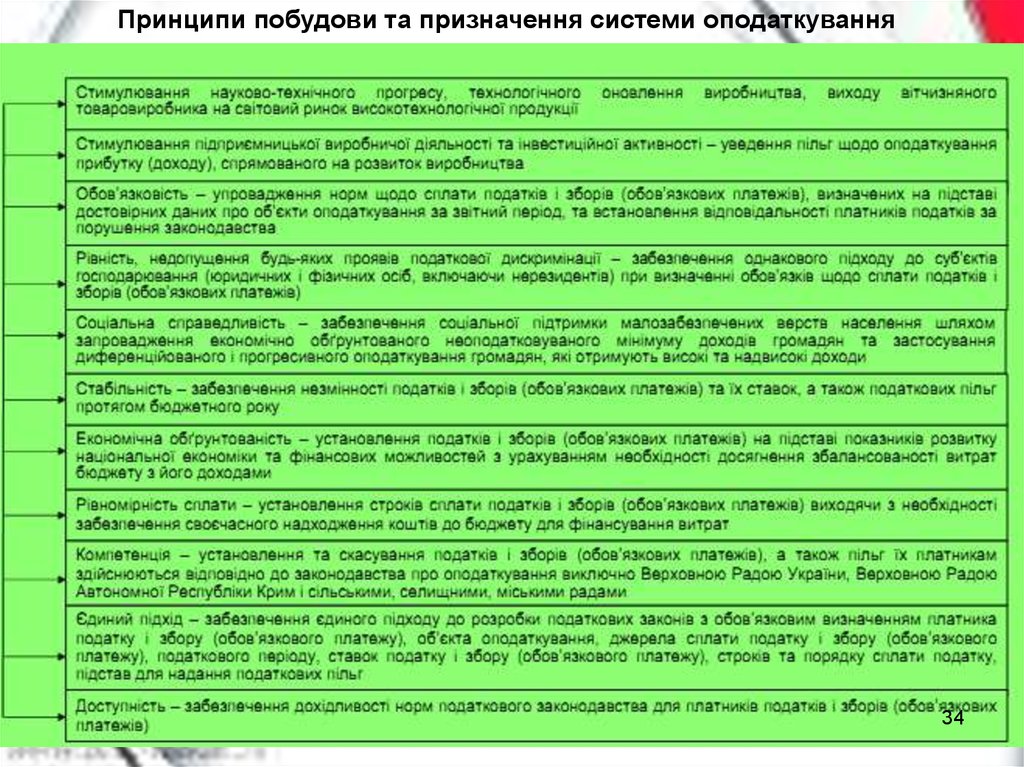

34.

Принципи побудови та призначення системи оподаткування34