Финансы

ФинансыПохожие презентации:

")

отчетность. Бухгалтерский баланс. Лекция 2")

")

Бухгалтерский баланс. Тема 3

1.

Тема 3. Бухгалтерскийбаланс

2.

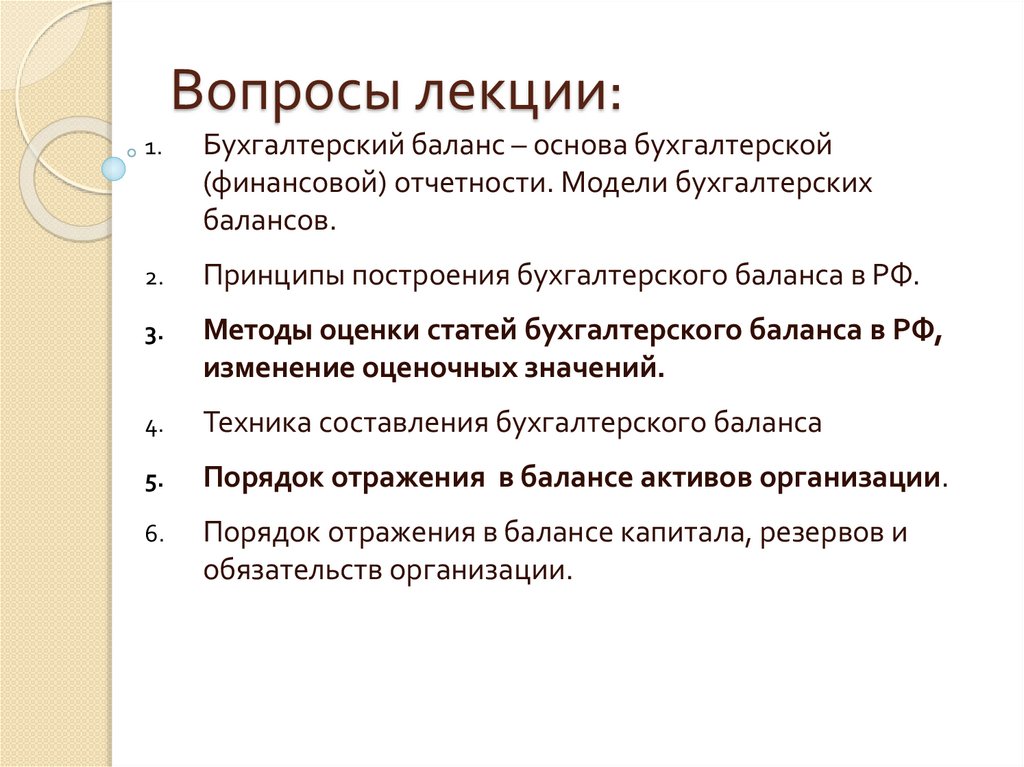

Вопросы лекции:1.

Бухгалтерский баланс – основа бухгалтерской

(финансовой) отчетности. Модели бухгалтерских

балансов.

2.

Принципы построения бухгалтерского баланса в РФ.

3.

Методы оценки статей бухгалтерского баланса в РФ,

изменение оценочных значений.

4.

Техника составления бухгалтерского баланса

5.

Порядок отражения в балансе активов организации.

6.

Порядок отражения в балансе капитала, резервов и

обязательств организации.

3.

«Баланс» (лат. bis — два, lans — чаша) - двухчашечные весыБухгалтерский баланс характеризует

состояние хозяйственных средств с точки

зрения их состава и источников формирования

в денежном виде на определенную дату.

как метод бухгалтерского учета

впервые описал Лука Пачоли в 1496 г.

формой отчетности становится только

в конце XIX — начале XX вв.;

является упрощенной моделью

имущественного положения

собственника.

4.

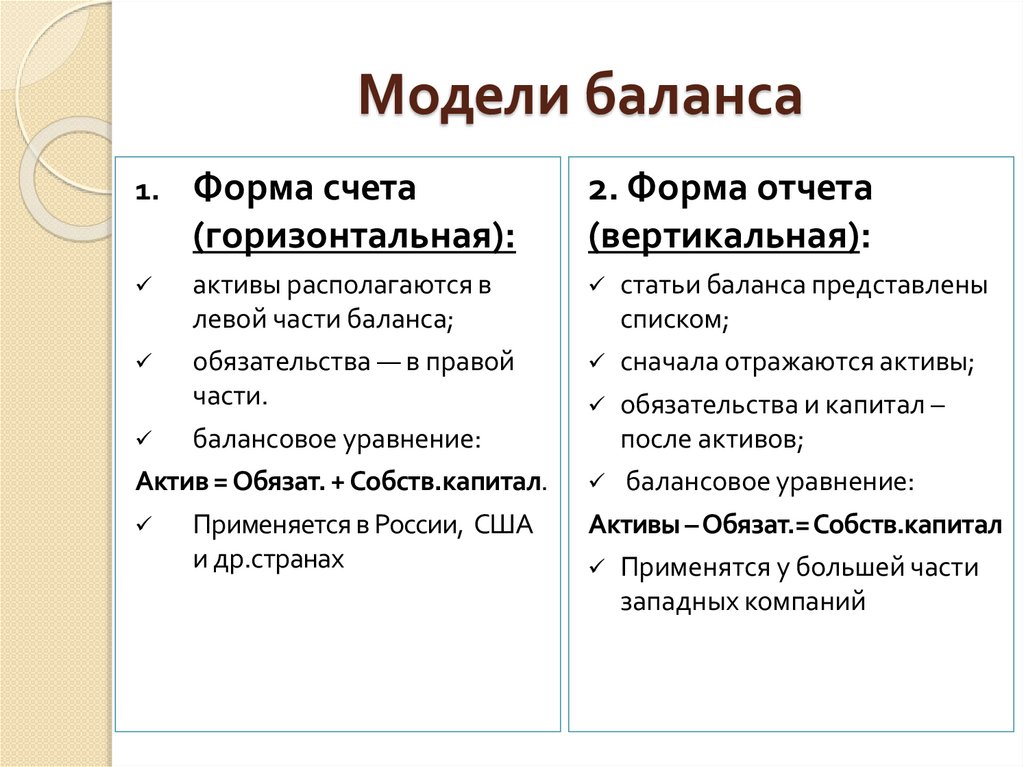

Модели баланса1.

Форма счета

(горизонтальная):

активы располагаются в

левой части баланса;

обязательства — в правой

части.

балансовое уравнение:

Актив = Обязат. + Собств.капитал.

Применяется в России, США

и др.странах

2. Форма отчета

(вертикальная):

статьи баланса представлены

списком;

сначала отражаются активы;

обязательства и капитал –

после активов;

балансовое уравнение:

Активы – Обязат.= Собств.капитал

Применятся у большей части

западных компаний

5.

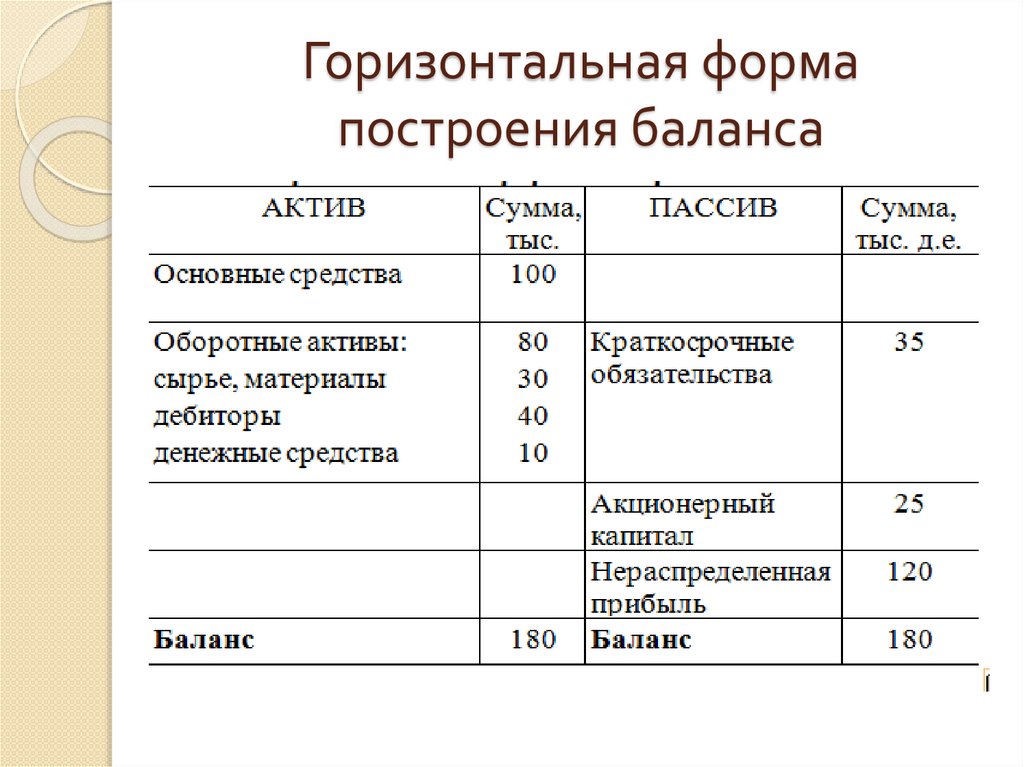

Горизонтальная формапостроения баланса

6.

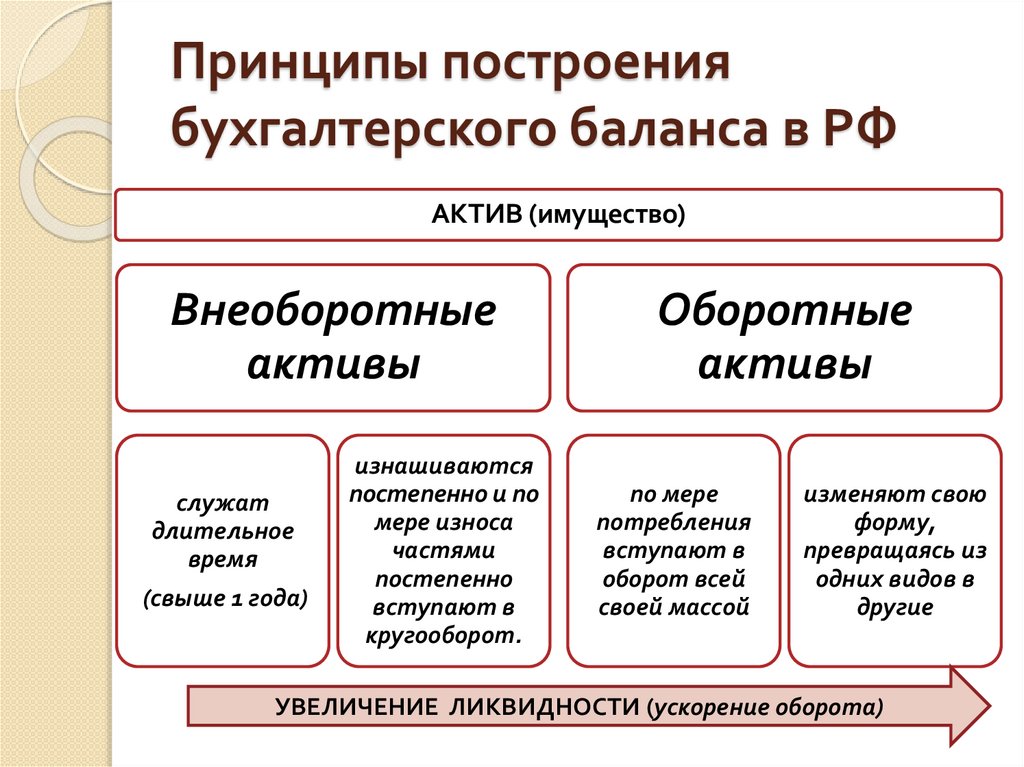

Принципы построениябухгалтерского баланса в РФ

АКТИВ (имущество)

Внеоборотные

активы

служат

длительное

время

(свыше 1 года)

изнашиваются

постепенно и по

мере износа

частями

постепенно

вступают в

кругооборот.

Оборотные

активы

по мере

потребления

вступают в

оборот всей

своей массой

изменяют свою

форму,

превращаясь из

одних видов в

другие

УВЕЛИЧЕНИЕ ЛИКВИДНОСТИ (ускорение оборота)

7.

Принципы построениябухгалтерского баланса в РФ

ПАССИВ (источники имущества)

Собственные источники принадлежат самому

предприятию

Авансированный

капитал

Накопленный

капитал

Привлеченные источники

- возникают в ходе расчетных

отношений

Долгосрочные

обязательства

УМЕНЬШЕНИЕ срочности оплаты

Краткосрочные

обязательства

8.

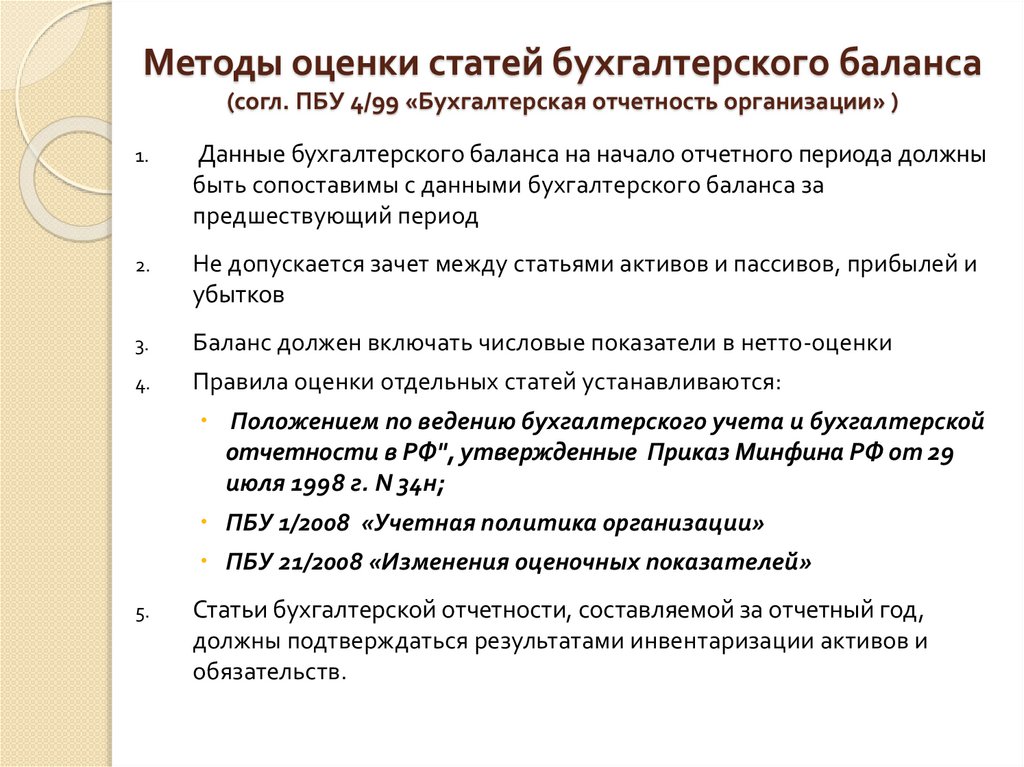

Методы оценки статей бухгалтерского баланса(согл. ПБУ 4/99 «Бухгалтерская отчетность организации» )

1.

Данные бухгалтерского баланса на начало отчетного периода должны

быть сопоставимы с данными бухгалтерского баланса за

предшествующий период

2.

Не допускается зачет между статьями активов и пассивов, прибылей и

убытков

3.

Баланс должен включать числовые показатели в нетто-оценки

4.

Правила оценки отдельных статей устанавливаются:

Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ", утвержденные Приказ Минфина РФ от 29

июля 1998 г. N 34н;

ПБУ 1/2008 «Учетная политика организации»

ПБУ 21/2008 «Изменения оценочных показателей»

5.

Статьи бухгалтерской отчетности, составляемой за отчетный год,

должны подтверждаться результатами инвентаризации активов и

обязательств.

9.

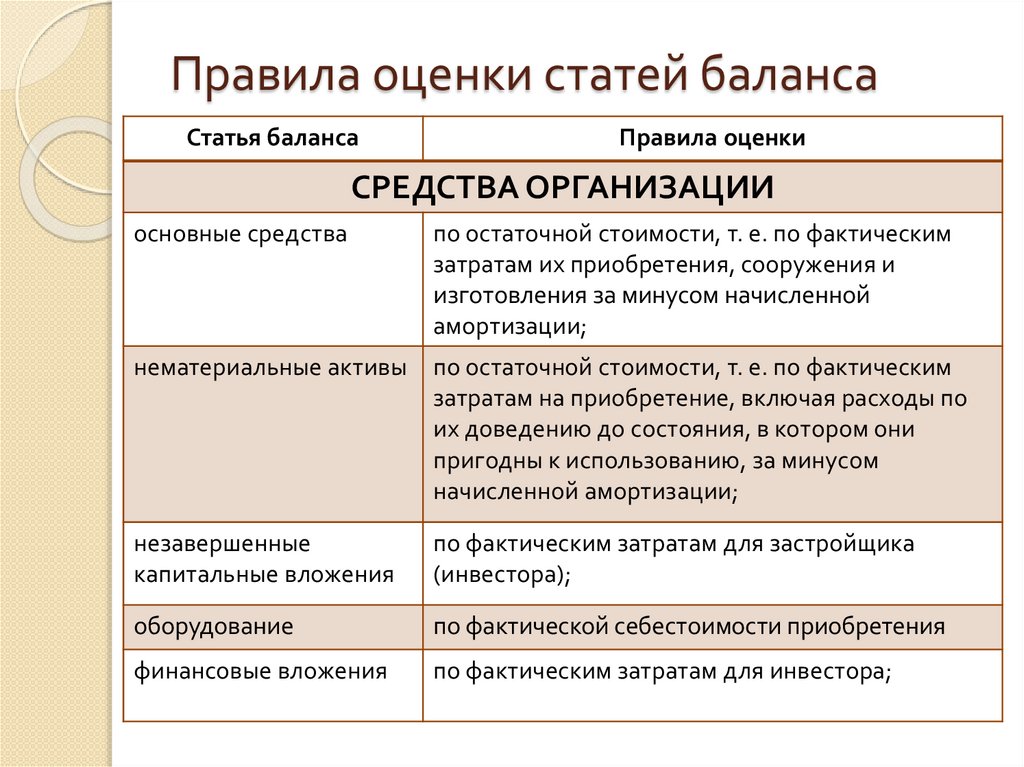

Правила оценки статей балансаСтатья баланса

Правила оценки

СРЕДСТВА ОРГАНИЗАЦИИ

основные средства

по остаточной стоимости, т. е. по фактическим

затратам их приобретения, сооружения и

изготовления за минусом начисленной

амортизации;

нематериальные активы

по остаточной стоимости, т. е. по фактическим

затратам на приобретение, включая расходы по

их доведению до состояния, в котором они

пригодны к использованию, за минусом

начисленной амортизации;

незавершенные

капитальные вложения

по фактическим затратам для застройщика

(инвестора);

оборудование

по фактической себестоимости приобретения

финансовые вложения

по фактическим затратам для инвестора;

10.

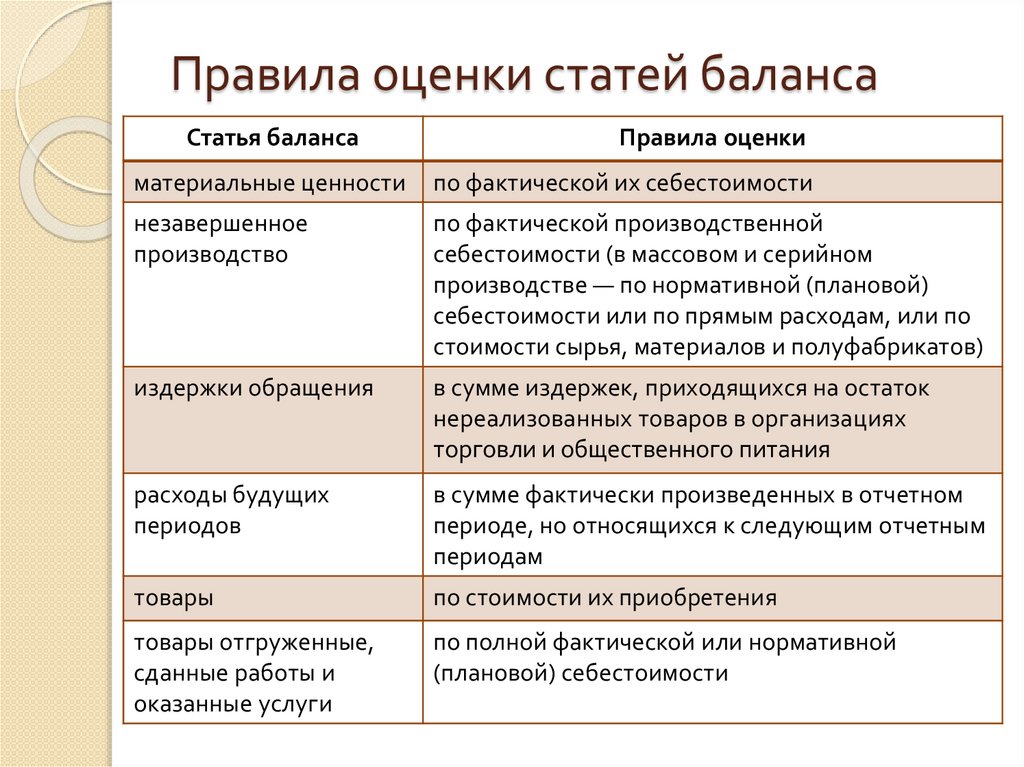

Правила оценки статей балансаСтатья баланса

Правила оценки

материальные ценности

по фактической их себестоимости

незавершенное

производство

по фактической производственной

себестоимости (в массовом и серийном

производстве — по нормативной (плановой)

себестоимости или по прямым расходам, или по

стоимости сырья, материалов и полуфабрикатов)

издержки обращения

в сумме издержек, приходящихся на остаток

нереализованных товаров в организациях

торговли и общественного питания

расходы будущих

периодов

в сумме фактически произведенных в отчетном

периоде, но относящихся к следующим отчетным

периодам

товары

по стоимости их приобретения

товары отгруженные,

сданные работы и

оказанные услуги

по полной фактической или нормативной

(плановой) себестоимости

11.

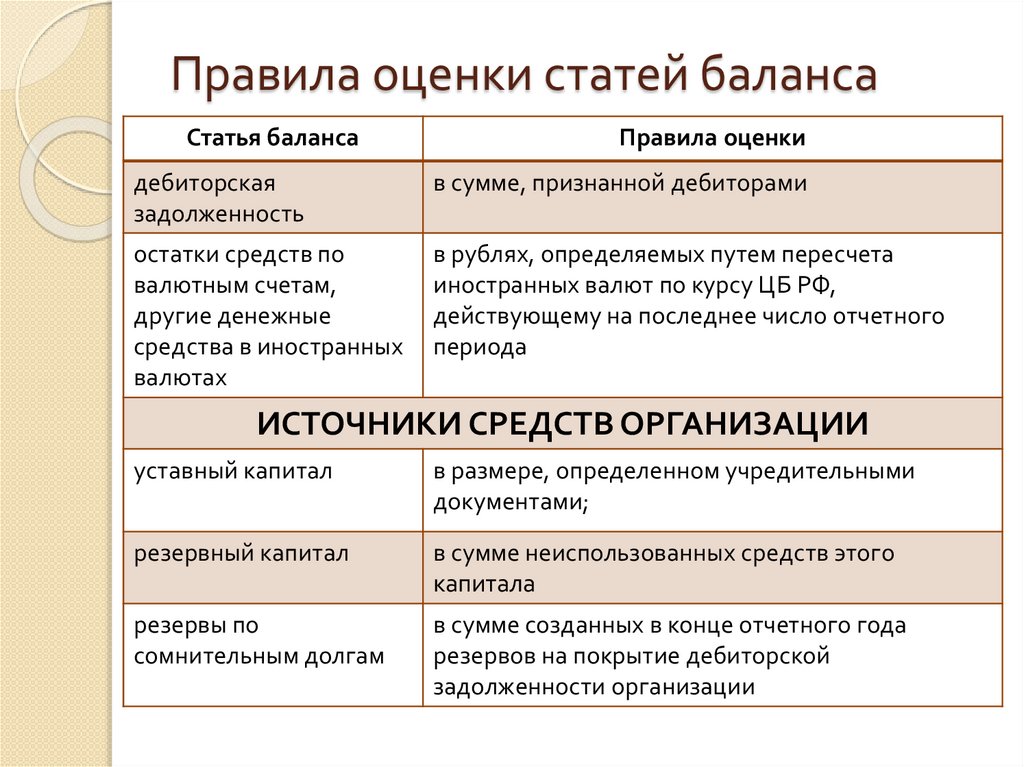

Правила оценки статей балансаСтатья баланса

Правила оценки

дебиторская

задолженность

в сумме, признанной дебиторами

остатки средств по

валютным счетам,

другие денежные

средства в иностранных

валютах

в рублях, определяемых путем пересчета

иностранных валют по курсу ЦБ РФ,

действующему на последнее число отчетного

периода

ИСТОЧНИКИ СРЕДСТВ ОРГАНИЗАЦИИ

уставный капитал

в размере, определенном учредительными

документами;

резервный капитал

в сумме неиспользованных средств этого

капитала

резервы по

сомнительным долгам

в сумме созданных в конце отчетного года

резервов на покрытие дебиторской

задолженности организации

12.

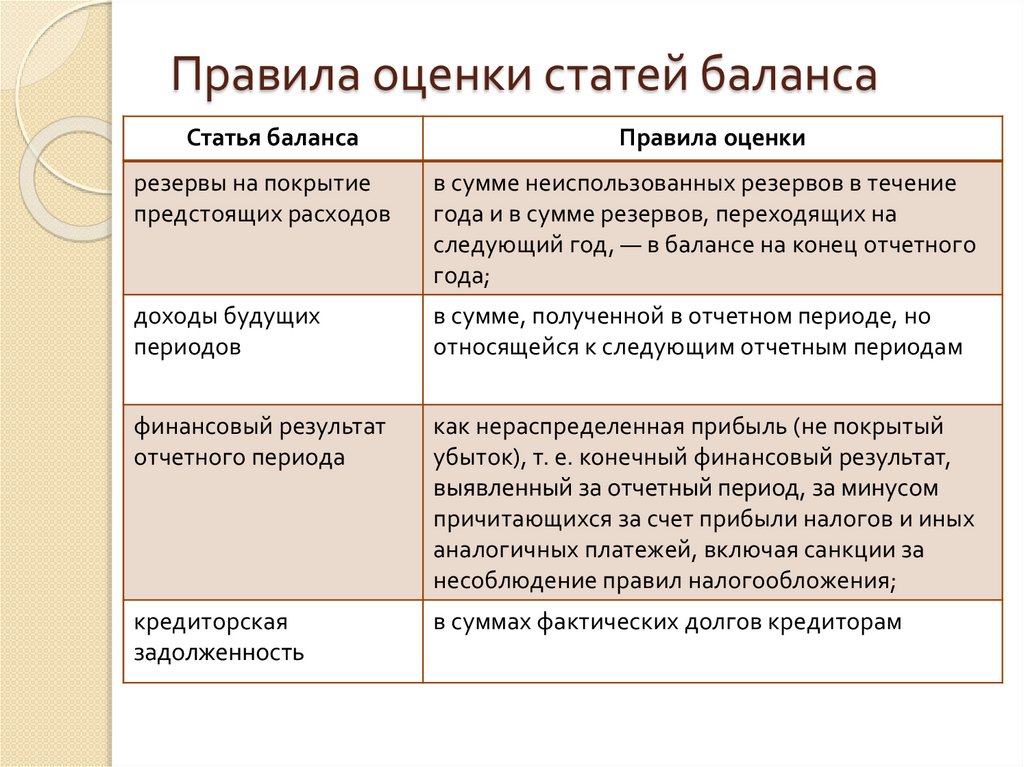

Правила оценки статей балансаСтатья баланса

Правила оценки

резервы на покрытие

предстоящих расходов

в сумме неиспользованных резервов в течение

года и в сумме резервов, переходящих на

следующий год, — в балансе на конец отчетного

года;

доходы будущих

периодов

в сумме, полученной в отчетном периоде, но

относящейся к следующим отчетным периодам

финансовый результат

отчетного периода

как нераспределенная прибыль (не покрытый

убыток), т. е. конечный финансовый результат,

выявленный за отчетный период, за минусом

причитающихся за счет прибыли налогов и иных

аналогичных платежей, включая санкции за

несоблюдение правил налогообложения;

кредиторская

задолженность

в суммах фактических долгов кредиторам

13.

Этапы составления бухгалтерскогобаланса

1. Проведение ежегодной инвентаризации перед

составлением годового бухгалтерского баланса.

2. Формирование остатков по всем счетам бухгалтерского

учета на конец отчетного периода (в виде оборотной

ведомости либо в виде главной книги).

3. Изучение особенностей формирования показателей

баланса.

4. Формирование статей бухгалтерского баланса (на

основе остатков по всем счетам бухгалтерского учета).

Статьи баланса отражаются:

◦ на конец отчетного периода;

◦ на конец предыдущего года;

◦ на конец года, предшествующего предыдущему.

14.

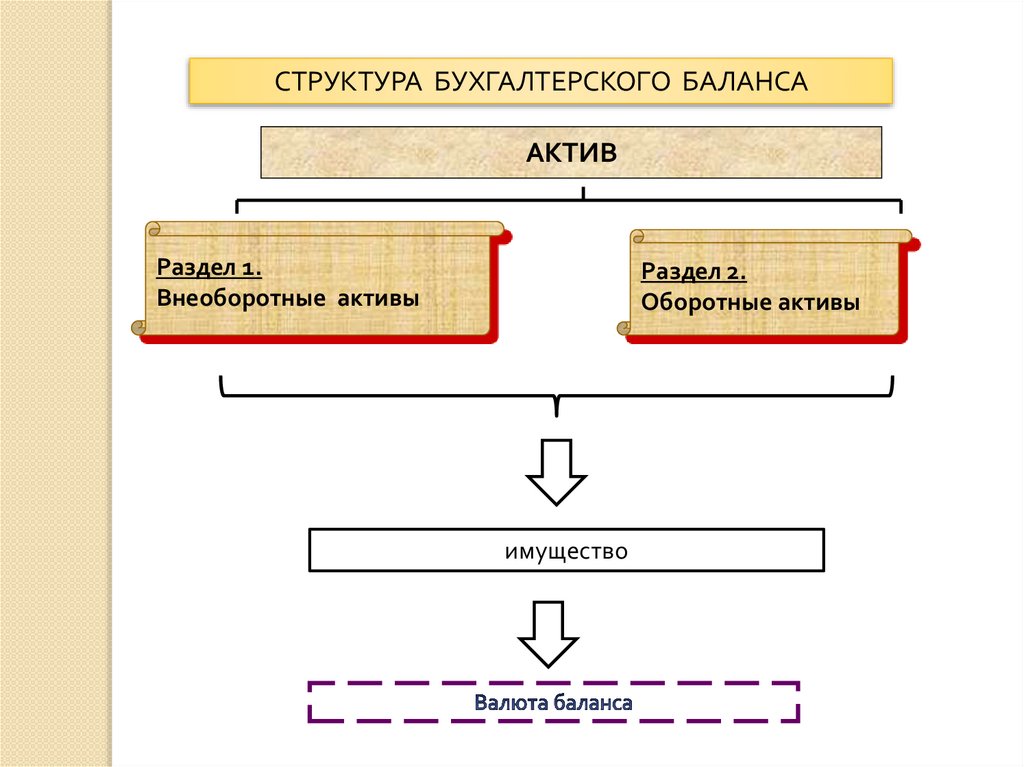

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСААКТИВ

Раздел 1.

Внеоборотные активы

Раздел 2.

Оборотные активы

имущество

15.

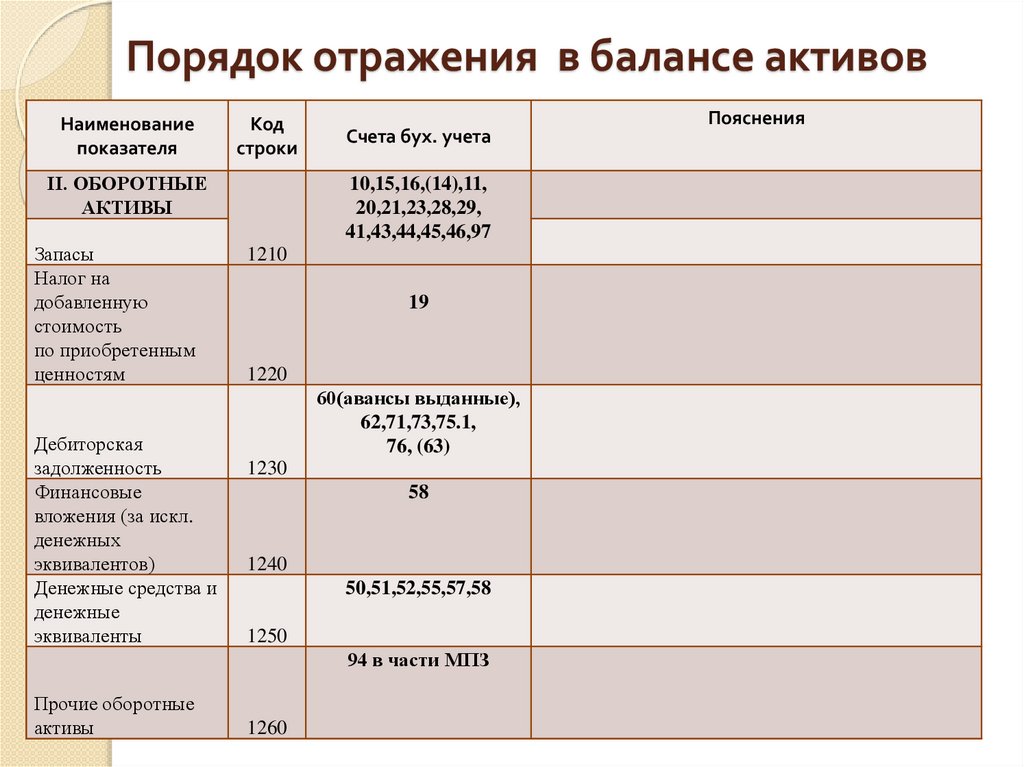

Порядок отражения в балансе активовНаименование

показателя

Код

строки

Пояснения

Счета

бух.

учета

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Нематериальные активы по остаточной

стоимости (за минусом начисленной

амортизации). К ним относятся только

1110

04

исключительные права на объекты

(05),08

интеллектуальной собственности и

результаты интеллектуальной деятельности

Результаты

Сумма расходов на научно04.

исследований и 1120

исследовательские и опытноНИОКР

разработок

конструкторские работы (НИОКР)

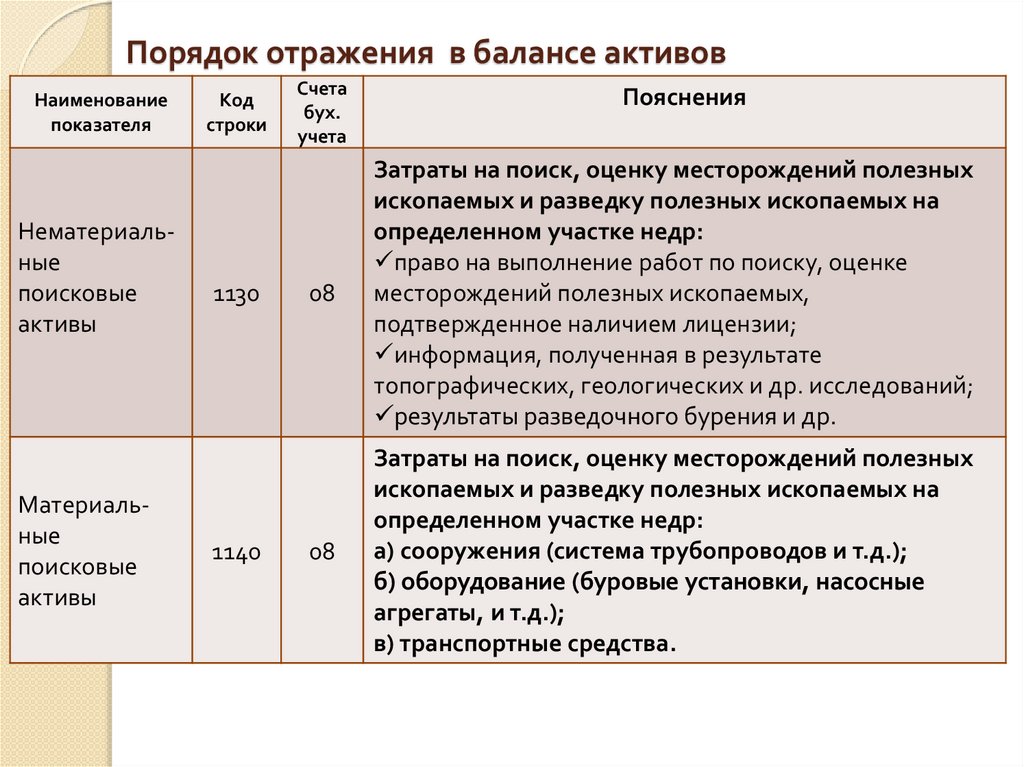

16.

Порядок отражения в балансе активовНаименование

показателя

Нематериальные

поисковые

активы

Материальные

поисковые

активы

Код

строки

1130

1140

Счета

бух.

учета

Пояснения

08

Затраты на поиск, оценку месторождений полезных

ископаемых и разведку полезных ископаемых на

определенном участке недр:

право на выполнение работ по поиску, оценке

месторождений полезных ископаемых,

подтвержденное наличием лицензии;

информация, полученная в результате

топографических, геологических и др. исследований;

результаты разведочного бурения и др.

08

Затраты на поиск, оценку месторождений полезных

ископаемых и разведку полезных ископаемых на

определенном участке недр:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (буровые установки, насосные

агрегаты, и т.д.);

в) транспортные средства.

17.

Порядок отражения в балансе активовНаименование

показателя

Основные

средства

Доходные

вложения в

материальные

ценности

Финансовые

вложения

Код

строки

Счета бух.

учета

1150

01

(02),07,08

Остаточная стоимость основных средств (Сальдо

дебетовое по сч. 01 «Основные средства» МИНУС Сальдо

кредитовое по сч. 02 «Амортизация основных средств»)

03 (02),08

ОС, учитываемые на счете 03 «Доходные вложения в

материальные ценности» за МИНУСОМ амортизации

(Сальдо кредитовое по сч. 02 )

58 (59)

Отражается информация о финансовых вложениях

организации, срок обращения которых превышает 12 мес.

после отчетной даты:

сальдо дебетовое по счету 58 «Финансовые вложения»

ПЛЮС

сальдо дебетовое по счету 55 «Специальные счета в

банках»

(в части сумм на депозитных счетах, относящихся к

долгосрочным вложениям) МИНУС

сальдо кредитовое по счету 59 «Резерв под обесценение

финансовых вложений» ПЛЮС

сальдо дебетовое по счету 73 «Расчеты с персоналом по

прочим операциям» (в части долгосрочных процентных

займов, выданных работникам)

1160

1170

Пояснения

18.

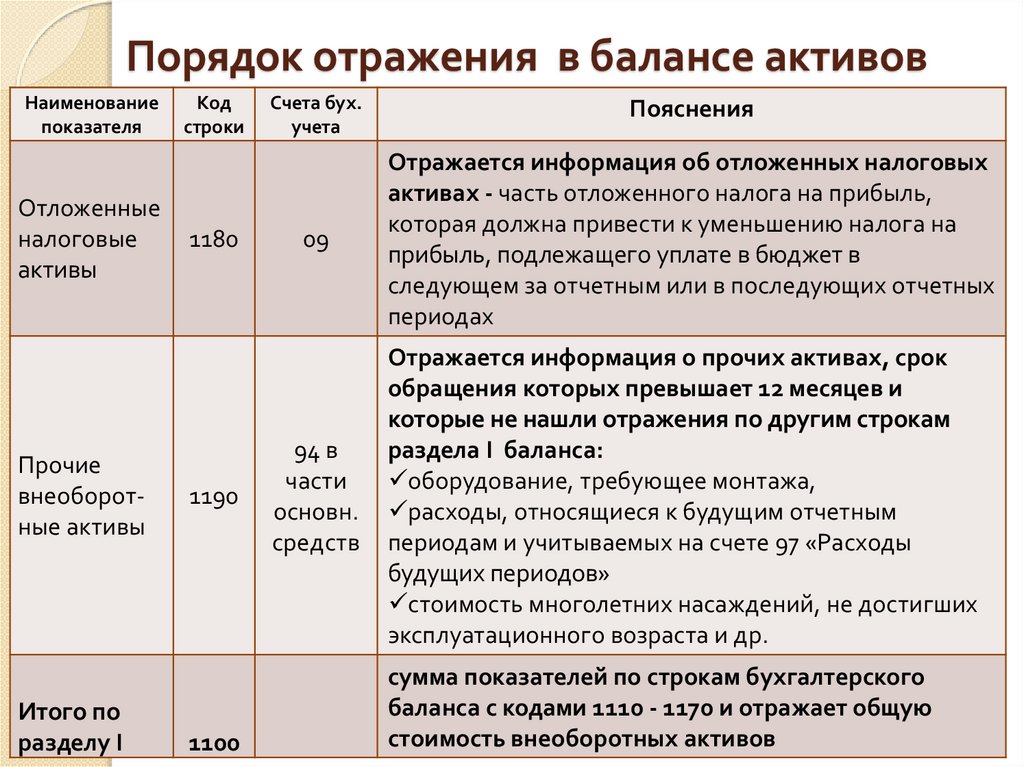

Порядок отражения в балансе активовНаименование

показателя

Отложенные

налоговые

активы

Прочие

внеоборотные активы

Итого по

разделу I

Код

строки

1180

1190

1100

Счета бух.

учета

Пояснения

09

Отражается информация об отложенных налоговых

активах - часть отложенного налога на прибыль,

которая должна привести к уменьшению налога на

прибыль, подлежащего уплате в бюджет в

следующем за отчетным или в последующих отчетных

периодах

94 в

части

основн.

средств

Отражается информация о прочих активах, срок

обращения которых превышает 12 месяцев и

которые не нашли отражения по другим строкам

раздела I баланса:

оборудование, требующее монтажа,

расходы, относящиеся к будущим отчетным

периодам и учитываемых на счете 97 «Расходы

будущих периодов»

стоимость многолетних насаждений, не достигших

эксплуатационного возраста и др.

сумма показателей по строкам бухгалтерского

баланса с кодами 1110 - 1170 и отражает общую

стоимость внеоборотных активов

19.

Порядок отражения в балансе активовНаименование

показателя

Код

строки

II. ОБОРОТНЫЕ

АКТИВЫ

Запасы

Налог на

добавленную

стоимость

по приобретенным

ценностям

Дебиторская

задолженность

Финансовые

вложения (за искл.

денежных

эквивалентов)

Денежные средства и

денежные

эквиваленты

Счета бух. учета

10,15,16,(14),11,

20,21,23,28,29,

41,43,44,45,46,97

1210

19

1220

60(авансы выданные),

62,71,73,75.1,

76, (63)

1230

58

1240

50,51,52,55,57,58

1250

94 в части МПЗ

Прочие оборотные

активы

1260

Пояснения

20.

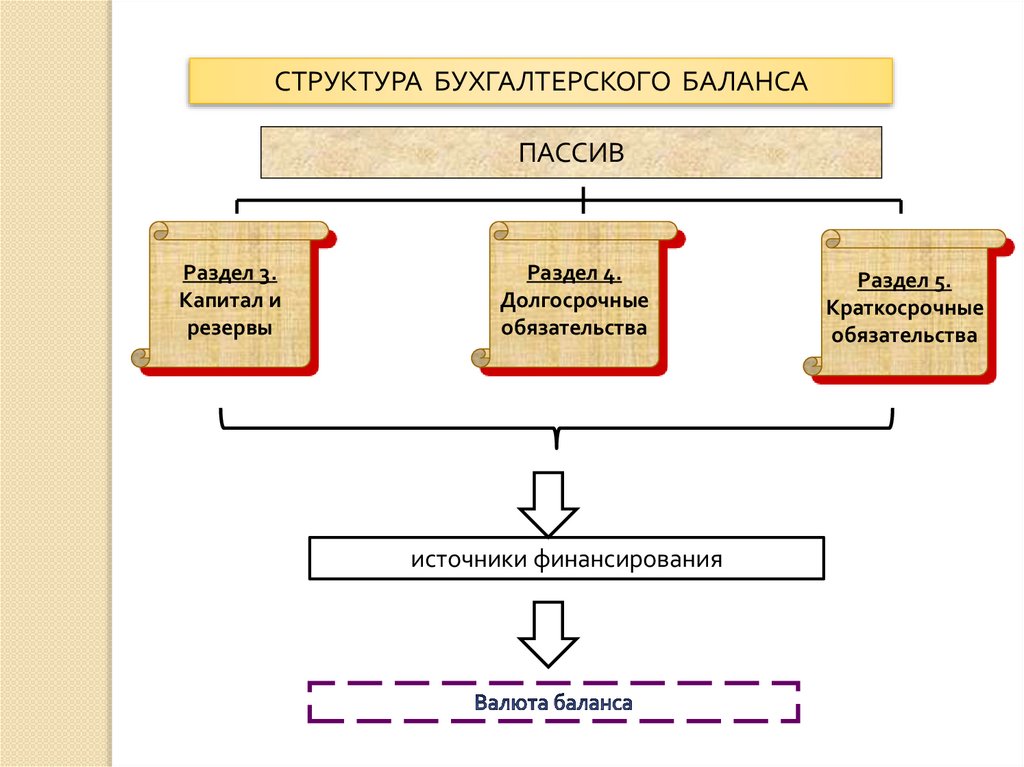

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСАПАССИВ

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

источники финансирования

Раздел 5.

Краткосрочные

обязательства

21.

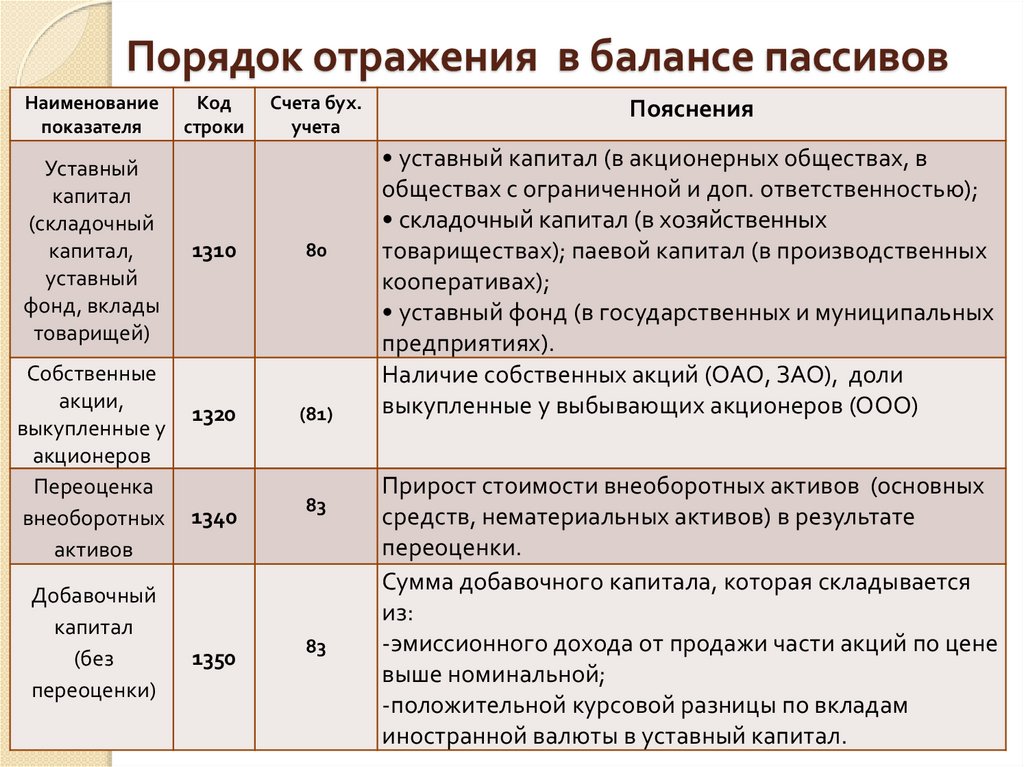

Порядок отражения в балансе пассивовНаименование

показателя

Уставный

капитал

(складочный

капитал,

уставный

фонд, вклады

товарищей)

Собственные

акции,

выкупленные у

акционеров

Переоценка

внеоборотных

активов

Добавочный

капитал

(без

переоценки)

Код

строки

Счета бух.

учета

1310

80

1320

(81)

1340

1350

83

83

Пояснения

• уставный капитал (в акционерных обществах, в

обществах с ограниченной и доп. ответственностью);

• складочный капитал (в хозяйственных

товариществах); паевой капитал (в производственных

кооперативах);

• уставный фонд (в государственных и муниципальных

предприятиях).

Наличие собственных акций (ОАО, ЗАО), доли

выкупленные у выбывающих акционеров (ООО)

Прирост стоимости внеоборотных активов (основных

средств, нематериальных активов) в результате

переоценки.

Сумма добавочного капитала, которая складывается

из:

-эмиссионного дохода от продажи части акций по цене

выше номинальной;

-положительной курсовой разницы по вкладам

иностранной валюты в уставный капитал.

22.

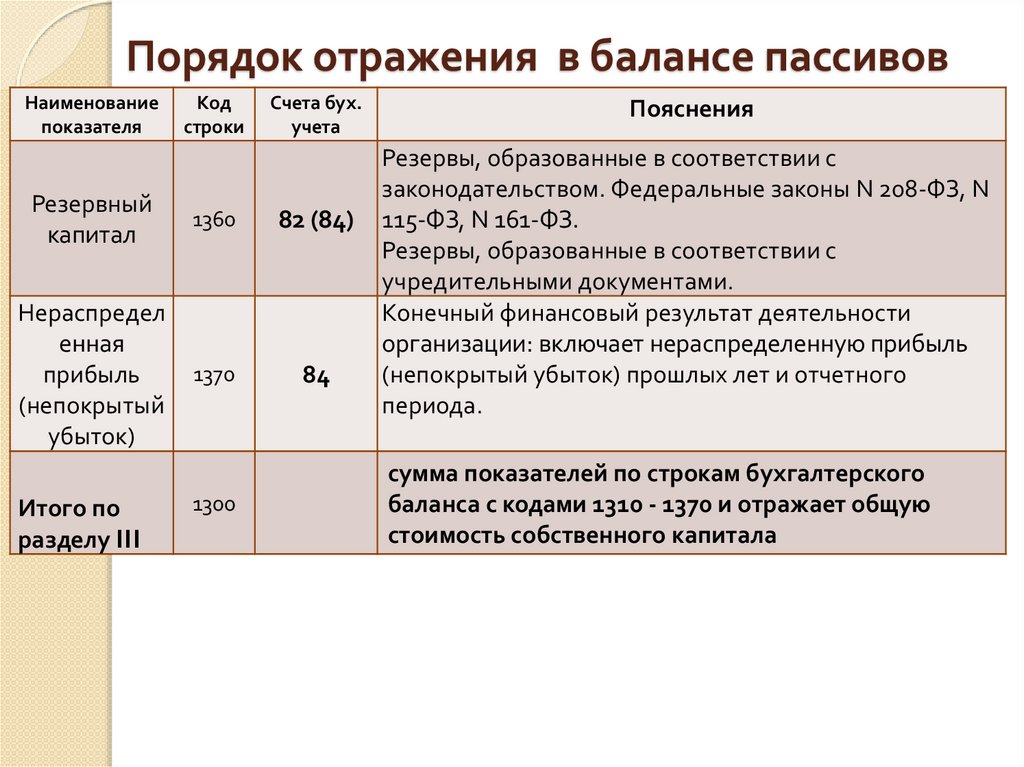

Порядок отражения в балансе пассивовНаименование

показателя

Код

строки

Счета бух.

учета

Резервный

капитал

1360

82 (84)

Нераспредел

енная

прибыль

(непокрытый

убыток)

1370

84

Итого по

разделу III

1300

Пояснения

Резервы, образованные в соответствии с

законодательством. Федеральные законы N 208-ФЗ, N

115-ФЗ, N 161-ФЗ.

Резервы, образованные в соответствии с

учредительными документами.

Конечный финансовый результат деятельности

организации: включает нераспределенную прибыль

(непокрытый убыток) прошлых лет и отчетного

периода.

сумма показателей по строкам бухгалтерского

баланса с кодами 1310 - 1370 и отражает общую

стоимость собственного капитала

23.

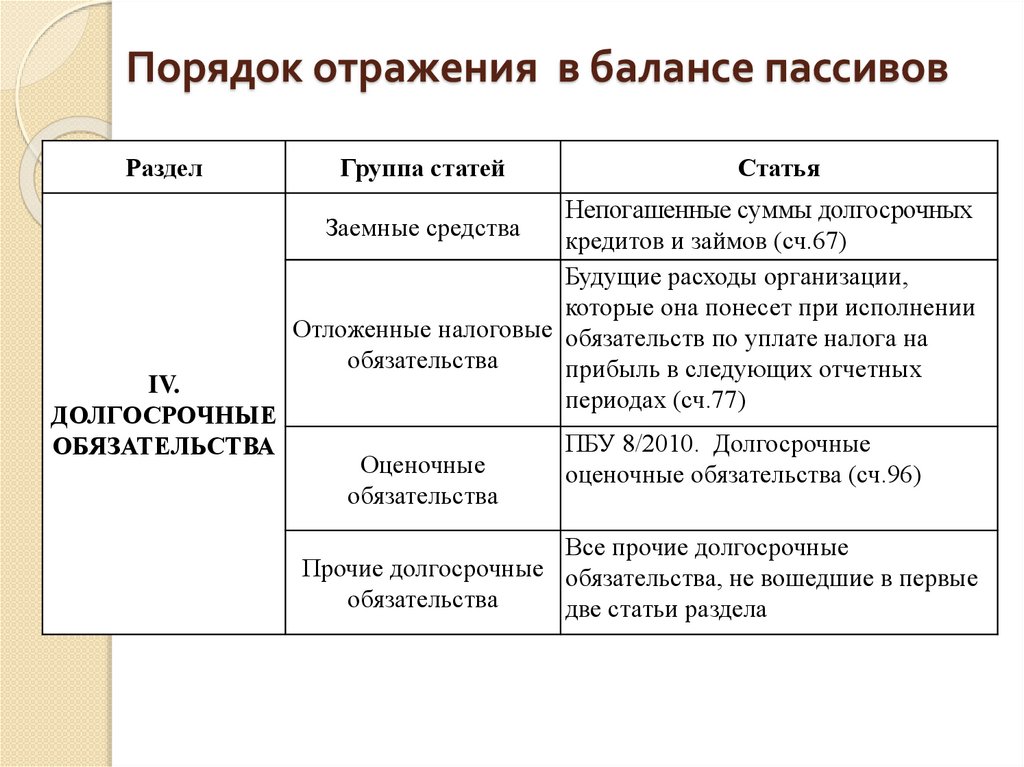

Порядок отражения в балансе пассивовРаздел

Группа статей

Статья

Непогашенные суммы долгосрочных

кредитов и займов (сч.67)

Будущие расходы организации,

которые она понесет при исполнении

Отложенные налоговые обязательств по уплате налога на

обязательства

прибыль в следующих отчетных

периодах (сч.77)

Заемные средства

IV.

ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Оценочные

обязательства

ПБУ 8/2010. Долгосрочные

оценочные обязательства (сч.96)

Все прочие долгосрочные

Прочие долгосрочные обязательства, не вошедшие в первые

обязательства

две статьи раздела

24.

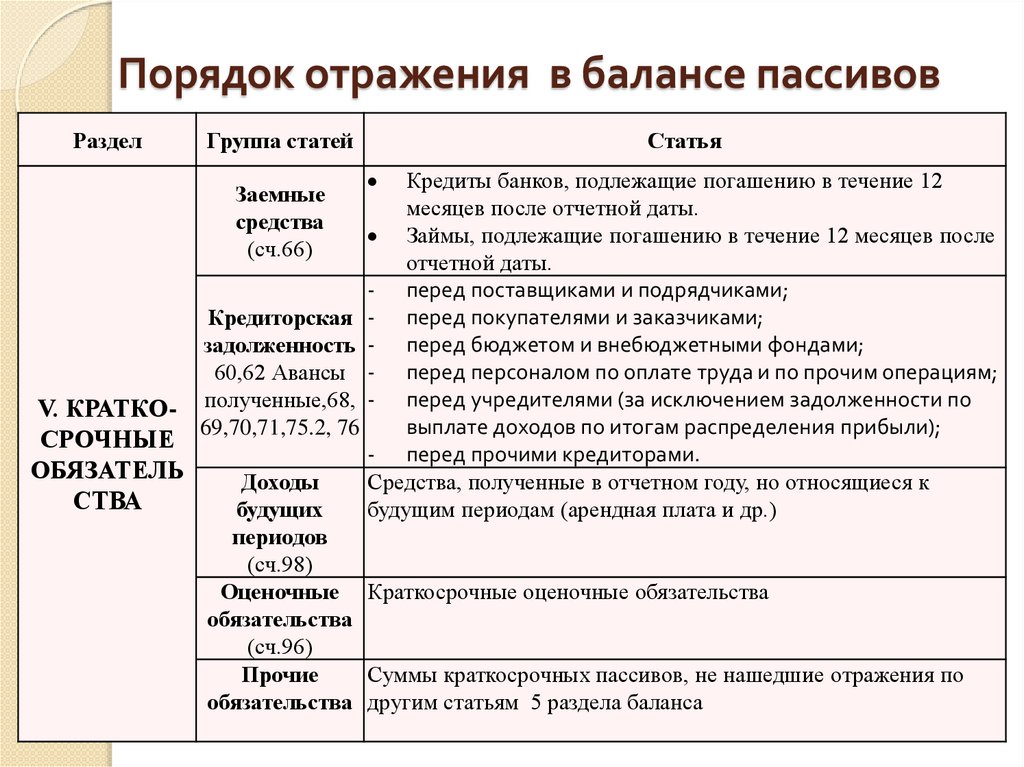

Порядок отражения в балансе пассивовРаздел

Группа статей

Статья

Кредиты банков, подлежащие погашению в течение 12

месяцев после отчетной даты.

Займы, подлежащие погашению в течение 12 месяцев после

отчетной даты.

- перед поставщиками и подрядчиками;

Кредиторская - перед покупателями и заказчиками;

задолженность - перед бюджетом и внебюджетными фондами;

60,62 Авансы - перед персоналом по оплате труда и по прочим операциям;

V. КРАТКО- полученные,68, - перед учредителями (за исключением задолженности по

выплате доходов по итогам распределения прибыли);

69,70,71,75.2, 76

СРОЧНЫЕ

- перед прочими кредиторами.

ОБЯЗАТЕЛЬ

Доходы

Средства, полученные в отчетном году, но относящиеся к

СТВА

будущих

будущим периодам (арендная плата и др.)

периодов

(сч.98)

Оценочные Краткосрочные оценочные обязательства

обязательства

(сч.96)

Прочие

Суммы краткосрочных пассивов, не нашедшие отражения по

обязательства другим статьям 5 раздела баланса

Заемные

средства

(сч.66)