Финансы

ФинансыПохожие презентации:

Новые методы и инструменты контроля налоговых органов

1.

НДС 2021Ольга Анатольевна Бондаренко - к.ю.н., доцент, аудитор,

консультант по налогам и сборам, член Научно-экспертного и Учебнометодического совета Палаты налоговых консультантов, аттестованный

преподаватель Палаты налоговых консультантов России и ИПБ России, бизнестренер МВА, ведущий методолог консультационного центра, автор

многочисленных публикаций по профессиональной тематике

Номер моего телефона: 8-916-504-90-52

Адрес электронной почты: BondarenkoOA@yandex.ru

2.

НОВЫЕ МЕТОДЫ ИИНСТРУМЕНТЫ КОНТРОЛЯ

НАЛОГОВЫХ ОРГАНОВ

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

3.

Налоговое администрированиеСИСТЕМА Big data

27 мая 2015 в Дубне состоялось открытие Федерального центра обработки данных (ЦОД)

ФНС России. Он создан для консолидации, обработки, анализа и хранения всей налоговой

информации в одной точке централизованно

УСИЛЕНИЕ МЕЖВЕДОСТВЕННОГО ВЗАИМОДЕЙСТВИЯ

Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@

Приказ МВД России, ФНС России от 29.05.2017 № 317/ММВ-7-2/481@

Приказ Генпрокуратуры России, ФНС России, МВД России, СК России от 08.06.2015 №

286/ММВ-7-2/232@

Методические рекомендации ЦБ РФ от 16.02.2018 № 5-МР

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

4.

Про нас контролирующим органамизвестно абсолютно все!

Перед ФНС поставлена цель перевести бизнес на ЭДО к 2024 году.

Президиум Правительственной комиссии по цифровому развитию

утвердил Концепцию развития ЭДО в хозяйственной деятельности

(протокол №34 от 25.12.20)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

5.

Про нас контролирующим органамизвестно абсолютно все!

Минпромторг, Федеральная налоговая служба (ФНС) и ООО «Оператор ЦРПТ» заключили

соглашение о взаимодействии в деле прослеживаемости оборота маркируемых товаров.

По соглашению общаться оператор маркировки и налоговики будут через систему

межведомственного электронного взаимодействия (СМЭВ) и предоставление доступа к личному

кабинету в госсистеме маркировки. ФНС будет получать всю информацию об участниках сделок

и о реализованном товаре (о его стоимости, сумме НДС и так далее).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

6.

Состав налоговых преступленийСт.ст. 199, 199.4 УК РФ - Уклонение от уплаты налогов, сборов, страховых

взносов с организации (в т.ч. по прибыли КИК и иностранных компаний –

налоговых резидентов РФ)

Ст. 199.1 УК РФ - Неисполнение в личных интересах обязанностей налогового

агента

Ст. 199.2 УК РФ - Сокрытие имущества организации или ИП, за счет которых

должно производиться взыскание налогов

Так же могут применяться

Ст. 159 УК РФ - Мошенничество, то есть хищение денежных средств путем

обмана или злоупотребления доверием (возмещение НДС)

Ст.ст. 172, 174, 1741 , 193, 1931, 210? – другие статьи УК РФ

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

7.

Приказ ФНС России от 25.11.2020 N СД-7-9/848@ "Об утвержденииПорядка установления, оценки и устранения причин возникновения

споров в деятельности налоговых (регистрирующих) органов и о

признании утратившим силу приказа ФНС России от 23.01.2018 N ММВ7-9/36@".

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

8.

Тренды современного форматаналогового контроля

Риск ориентированный подход

управление рисками

Автоматизация налогового контроля

Стандарт налоговых проверок для обеспечения качества результата

Разделение контрольных задач между подразделениями по

критериям

Побуждение налогоплательщика к самостоятельному уточнению

налоговых обязательств и к отказу от «схем»

Приоритет предотвращения потерь доходов бюджета в будущем

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

9.

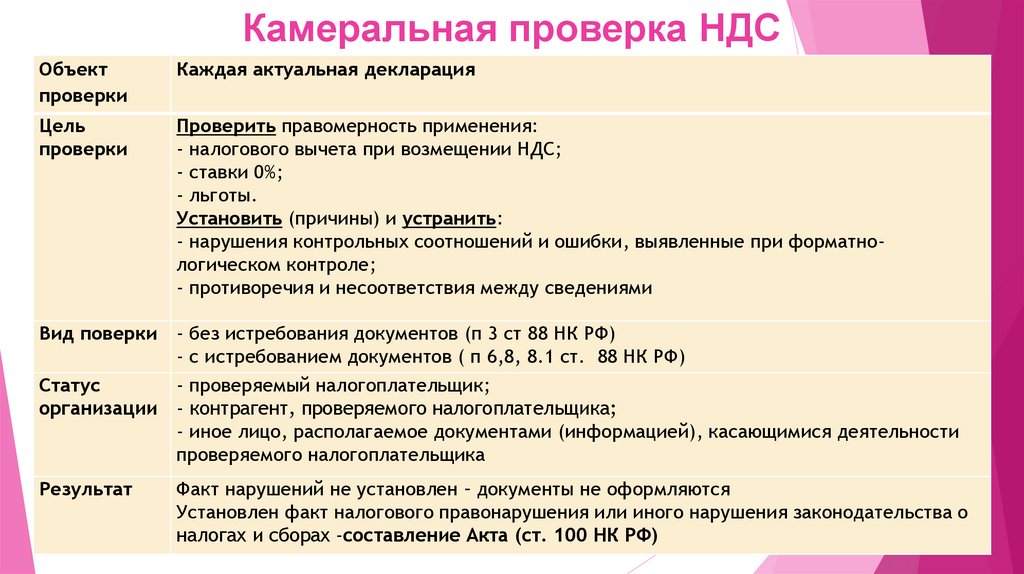

Камеральная проверка НДСОбъект

проверки

Каждая актуальная декларация

Цель

проверки

Проверить правомерность применения:

- налогового вычета при возмещении НДС;

- ставки 0%;

- льготы.

Установить (причины) и устранить:

- нарушения контрольных соотношений и ошибки, выявленные при форматнологическом контроле;

- противоречия и несоответствия между сведениями

Вид поверки - без истребования документов (п 3 ст 88 НК РФ)

- с истребованием документов ( п 6,8, 8.1 ст. 88 НК РФ)

Статус

- проверяемый налогоплательщик;

организации - контрагент, проверяемого налогоплательщика;

- иное лицо, располагаемое документами (информацией), касающимися деятельности

проверяемого налогоплательщика

Результат

Факт нарушений не установлен – документы не оформляются

Установлен факт налогового правонарушения или иного нарушения законодательства о

налогах и сборах -составление Акта (ст. 100 НК РФ)

10.

В июне 2020 Систему АСК НДС-2 усовершенствовали с помощью «Контроль НДС»Внедрили в программную подсистему «Контроль НДС» функционала «Операции особого

контроля» (ООК) то есть «Скрытые налоговые разрывы».

С помощью ООК налоговый орган планирует:

• выявлять налогоплательщиков, использующих инструменты ухода от

автоматизированного контроля;

• демонстрировать соответствующие отчетные формы территориальным налоговым

инспекциям;

• отслеживать количественные и суммовые показатели в декларациях по НДС у

налогоплательщиков, нарушивших законодательство.

Ранее по Деревьям связей выявляли только два вида расхождений.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

11.

Новый регламент налогового контроляВ новом регламенте в подпрограмму «Контроль НДС» добавили операции особого

контроля.

Не сопоставляемые операции. Это операции, отраженные в декларации

с признаками риска, позволяющие налогоплательщику избежать автоматизированного

контроля. Например, дробления счетов-фактур и счетов-фактур до 1 января 2015

года. Раньше это позволяло предъявить один и тот же счет-фактуру к вычету

дважды. Сейчас налоговики возьмут схему на особый контроль. Будет безопаснее

счета-фактуры предъявлять к вычету полностью в одном периоде.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

12.

Многоступенчатый контрольРеализацию нового функционала будут обеспечивать налоговые органы всех уровней,

включая Управление камерального контроля ФНС, управления ФНС по субъектам,

Межрегиональную инспекцию по камеральному контролю, инспекции по крупнейшим

налогоплательщикам и территориальные налоговые органы. Порядок взаимодействия

между органами следующий.

МИФНС в течение 15 дней со дня истечения срока для подачи декларации по НДС

формирует два перечня:

с выявленными противоречиями и несоответствиями "технического» характера "

перечень с признаками «схемных» нарушений.

Перечни отражаются в программной подсистеме «Контроль НДС». Система обмена

информацией в отношении работы по выявлению выгодоприобретателей работает в обоих

направлениях (по итогам работы данные направляются в УФНС по субъекту и далее

в вышестоящие органы вплоть до ФНС).

13.

Многоступенчатый контрольУправления ФНС по субъектам отвечают за формирование перечня деклараций

с сомнительными начислениями, формируют «Деревья связей», определяют

предполагаемых выгодоприобретателей и направляют эти сведения в территориальный

налоговый орган (ТНО).

Кроме того, управления ФНС по субъектам помимо постоянного мониторинга

результатов работы ТНО проверяют корректность определения ТНО

выгодоприобретателей, согласовывая закрепление данного статуса за конкретным

налогоплательщиком или отказывая в его закреплении.

Контроль будут проводить и по месту постановки на учет налогоплательщиков, в декларациях

которых выявлены признаки правонарушений, и по месту постановки на учет

выгодоприобретателей.

В системе отразятся результаты и протоколы допросов директоров, передача

информации в правоохранительные органы, аннулирование ЭЦП, внесение в ЕГРЮЛ

записей о недостоверности — все то, что впоследствии предъявят выгодоприобретателям

как доказательство получения необоснованной налоговой выгоды.

14.

Четыре основных правилаНе верить оптимизаторам.

Не теряйте время. Знайте, что налоговые претензии начинаются не в момент получения

решения о проведении выездной проверки, а в момент получения требования

о предоставлении документов. Будьте готовы защищаться с этого момента.

Не игнорируйте требования. Не игнорируйте требования налоговиков и не отказывайтесь

представить пояснения по формальным основаниям.

Статус выгодоприобретателя — не приговор. Присвоение статуса выгодоприобретателя

системой — это всего лишь предположение, которое инспекция должна отработать

в процессе контрольно-аналитической работы.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

15.

Границы действия налоговых органовОснования для истребования документов (перечень закрыт!!!)

- п 6 ст 88 НК РФ - заявлены операции не подлежащие налогообложению по ст 149 НК РФ;

- п 8 ст 88 НК РФ - заявлен НДС к возмещению (проверка порядка применения налоговых

вычетов ст. 171-172 НК РФ);

- п 8.1 ст. 88 НК РФ - выявлены противоречия и несоответствия между сведениями об

операциях, содержащимися в налоговой декларации по НДС;

- п 8.3 ст. 88 НК РФ - представлена уточненная декларация по истечению двух лет со дня,

установленного для подачи, в которой сумма налога уменьшена или увеличена сумма

убытка по сравнению с ранее представленной;

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

16.

Границы действия налоговых органов- п 7 ст 88 НК РФ - "При проведении камеральной налоговой проверки налоговый орган не

вправе истребовать у налогоплательщика дополнительные сведения и документы, если

иное е предусмотрено настоящей статьей или если предоставление таких документов

вместе с налоговой декларацией (расчетом) не предусмотрено настоящим кодексом";

- пп 11 п 1 ст 21 НК РФ - "… Не выполнять неправомерные акты и требования налогового органа,

иных уполномоченных органов и их должностных лиц, не соответствующих настоящему

кодексу и иным федеральным законам

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

17.

Цель обработки разрывовУстановить выгодоприобретателя

Состав участников цепочки "схемных операций" и их роли

Ближайшего по связям к операции с расхождениями, не обладающего признаками

"транзитной" организации

Факты не возможности исполнения обязательств продавцом контрагентом первого

звена с признаком "транзитной" организации (ст. 54.1 НК РФ)

Совершение по расчетным счета участников схемы сомнительных операций,

попадающих под контроль банков

Признаки экономической, финансовой и иной подконтрольности и

взаимозависимости участников цепочки "схемных" операций

Принять меры

По пресечению использования "схемы" в дальнейшем

18.

Что знать и какие события контролироватьХод камеральной налоговой проверки (какие ошибки и нарушения выявлены,

операции с каким контрагентом интересуют налоговый орган)

Статус налогоплательщика в проверке и какова его сторона в спорной операции

(покупатель, продавец, лицо обладающее информацией)

Имеется ли основание направления требований о предоставлении документов (ст.

93, 93.1, 93.1.2 НК РФ)

Вынесено ли решение о продлении срока проверки, основания

Уровень риска контрагента по спорной операции и его роль по оценке налогового

органа

Характер расхождений и какое подразделение проводит проверку

Характер и основания проверки у контрагентов и их поведение в период и вне

срока проверки

Устанавливался ли налогоплательщик как участник "схемы", какова его рол в

оценке налогового органа

19.

Как перекрыть риски со стороны контрагентовИметь корпоративный стандарт по оценке надежности контрагента

Иметь справку о комплексной информации о контрагенте с данными,

подтверждающими его добросовестность (см. сервис «Прозрачный бизнес», иные

источники)

Предусмотреть особые условия в договоре

Иное

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

20.

Срок камералки по НДС сократили до 1 месяцаНачиная с отчетности за 3 квартал 2020 г для добросовестных

компаний и предпринимателей ФНС решила создать более

комфортные условия. Их декларации, в которых НДС заявлен к

возмещению, инспекторы проверят всего за месяц, начиная с

крайнего срока представления декларации за соответствующий

налоговый период (абз. 1 разд. I и п. 4 письма ФНС от 06.10.2020

№ ЕД-20-15/129@). А по уточненным – со дня их фактического

представления в ИФНС.

21.

Чтобы попасть в пилотный проект– выполни пять условий

Критерий 1. Компания не просит возместить НДС в заявительном порядке. При

этом варианте инспекторы возвращают налог или проводят зачет даже

до окончания камералки. Но потом могут отменить решение о возмещении НДС

и взыскать полученные суммы вместе с процентами (ст. 176.1 НК).

Критерий 2. Организация относится к низкому или среднему уровню риска. Его

присваивает программа. Если речь идет о предпринимателях, к участию

в эксперименте также допускаются ИП с неопределенным уровнем риска.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

22.

Чтобы попасть в пилотный проект– выполни пять условий

Критерий 3. В предыдущем квартале компания тоже заявила НДС к возмещению. Причем

из этой суммы было подтверждено более 70%. При проверке первичной декларации

за III квартал 2020 года сравнивать будут с показателями за II квартал. А если организация

сдала уточненку, то сопоставят с данными за тот период, который предшествует

отчетному кварталу.

Критерий 4. Более 80 % вычетов, которые компания заявила в проверяемой декларации,

приходится на контрагентов низкого, среднего или неопределенного уровня риска.

Последняя из этих категорий допускается только у поставщиков, являющихся ИП. Причем

не менее 50 процентов всех вычетов должно быть от тех же контрагентов, которые

фигурировали в вашей декларации за предшествующий квартал.

23.

Чтобы попасть в пилотный проект– выполни пять условий

Критерий 5. Общая сумма всех уплаченных налогов за три

предыдущих года превышает НДС, который компания сейчас заявила

к возмещению. В расчет нужно брать не три календарных года,

а 36 месяцев перед отчетным кварталом (письмо ФНС от 23.07.2010

№ АС-37-2/7390@).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

24.

Контрагентов могут не проверятьФНС предлагает инспекторам самим решать, нужно ли проводить

«встречки» и другие контрольные мероприятия в отношении

поставщиков, по которым компания заявила вычет НДС (абз. 5

разд. II письма).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

25.

Если что-то пошло не так…..Ускоренная камералка может навлечь выездную проверку (п. 5 письма). Это

случится, если после принятия решения о возмещении НДС налоговики обнаружат

хотя бы одно обстоятельство из списка:

признаки того, что вы уменьшили налоговую базу или НДС к уплате, исказив

сведения о фактах хозяйственной жизни;

неучтенные сделки или имущество, которые нужно было отразить в налоговом или

бухгалтерском учете;

операции, основной целью которых был уход от уплаты налогов;

сделки, которые исполнил не контрагент по договору или не тот, кому поручили

это сделать;

другие признаки налоговых нарушений, свидетельствующие о завышении НДС

к возмещению.

26.

Если что-то пошло не так…..При обнаружении даже одного из этих фактов инспекторы обязаны незамедлительно начать

предпроверочный анализ. И если их подозрения подтвердятся, отправить результаты

в региональное УФНС. Там решат, включать ли компанию в план выездных проверок.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

27.

Если что-то пошло не так…..Раз в три месяца региональные УФНС должны отправлять отчеты

в Межрегиональную инспекцию ФНС по камеральному контролю (п. 7 письма).

В них должна быть информация по всем компаниям и предпринимателям, которые

заявили НДС к возмещению

В отчете укажут, сколько фактически продолжалась камералка — один месяц или

больше. В списке они отметят те компании, по которым продлили проверку

до стандартного срока. Обязательно поставят причину. Например, наличие

расхождений, выявленных программой ФНС, которые свидетельствуют

о занижении НДС или завышении суммы к возмещению. В последней графе

инспекторы отметят, передали ли они сведения о компании на предпроверочный

анализ

28.

С 01 июля 2021 установили штраф за нарушение формата пояснений кдекларации по НДС

Если электронные пояснения к декларации по НДС направить вовремя, но с

нарушением формата, утвержденного приказом ФНС от 16.12.2016 № ММВ-715/682, инспекция их не примет и оштрафует на 5000 руб.

Повторное нарушение в течение календарного года грозит штрафом в

размере 20 000 руб. (п. 1-2 статьи 129.1 НК РФ)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

29.

С 01 июля 2021 право подписи в налоговой отчетности можноподтвердить в электронной форме.

Доверенность на право представителя подписывать налоговую

отчетность нужно прилагать к декларации или расчету (абз. 3 п. 5 ст.

80 НК РФ). Доверенность можно на бумаге или в электронном виде с

усиленной квалифицированной электронной подписью доверителя.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

30.

С 01 марта 2021 уточнили порядок электронного документооборотаналогоплательщиками и ИФНС при подаче налоговой отчетности.

между

Положения приказа ФНС от 27.08.2014 № ММВ-7-6/443 привели в соответствие с

Административным регламентом, который утвержден приказом ФНС от 08.07.2019 № ММВ-719/343. Кроме того, обновили электронные форматы двух уведомлений:

об уточнении налоговой и бухгалтерской отчетности;

• об отказе в приеме налоговой и бухгалтерской отчетности и о том, что отчетность

считается непредставленной

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

31.

С 08 июня 2021 продлили возможность подать налоговую ибухгалтерскую отчетность через сайт ФНС России.

Подавать налоговую и бухгалтерскую отчетность через сайт ФНС можно

до 1 июля 2022 года. Подробности смотрите в рекомендации (Приказ

ФНС от 08.06.2021 № ЕД-7-26/548)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

32.

С 1 июля 2021 года (Закон от 23.11.2020 № 374-ФЗ.)Реестр подтверждающих документов вместо пояснений

Действующая редакция пункта 6 статьи 88 НК позволяет запрашивать документы и пояснения

по льготам. В качестве пояснения можно будет представить в электронной форме реестр

подтверждающих документов.

В первой версии законопроекта (смregulation.gov.ru) ,

инспекторам предоставляли право требовать документы и пояснения по операциям, которые не

подлежат налогообложению или освобождены от налогообложения, то есть не только по

льготам (п. 1 ст. 56 НК). В ходе обсуждений от этой поправки отказались.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

33.

С 01 июля 2021 г. минимальная просрочка срока сдачи отчетности,после которой ИФНС вынесет решение о приостановлении операций по

счетам, увеличилась с 10 до 20 рабочих дней (Закон от 09.11.2020 №

368-ФЗ)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

34.

НОВЫЕ РИСКИ ОТКАЗА В ПРИЕМЕДЕКЛАРАЦИЙ

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

35.

С 01 июля 2021 г. вступают в силу новыеоснования для отказа в приеме деклараций

Одним из оснований является не соответствие

декларации по НДС контрольным соотношениям ,

утвержденным ФНС (п.п. «б» п. 16 ст. 1, подп. «б» п.

5 ст. 2, ч. 4 ст. 9 Закона от 23.11.2020 № 374-ФЗ)

36.

Налоговая служба утвердила перечень контрольныхсоотношений к декларации по НДС, нарушение которых

грозит отказом в приеме отчетности (приказ ФНС от

25.05.2021 № ЕД-7-15/519).

Не примут декларацию, если нарушено хотя бы одно из 14

утвержденных соотношений.

Контрольные соотношение с номерами 1-13 подлежат

проверке в декларациях, представленных с 1 июля 2021

года.

37.

Контрольное соотношение № 14 подлежитконтролю

с

1

января

2022

года

(для

налогоплательщиков на УСН, которые исполняют

функции налоговых агентов).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

38.

Инспекторы уведомят об отказе в приеме не позднее дня,следующего за днем, когда подали декларацию.

Форму уведомления о признании налоговой декларации

непредставленной ФНС утвердила приказом от 17.05.2021 №

ЕД-7-2/488

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

39.

Чтобы устранить несоответствие контрольным соотношениям,следует подать новую декларацию в течение пяти рабочих дней со дня,

когда инспекторы направят уведомление.

В этом случае декларацию считают представленной со дня, когда

подали декларацию с ошибками (п. 5.3–5.4 ст. 174 НК РФ).

Если не подать новую декларацию в установленный срок,

инспекторы могут оштрафовать и заблокировать банковский счет.

40.

ОБНОВЛЕНИЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ,РЕГИСТРОВ, СЧЕТОВ-ФАКТУР

ВНЕДРЕНИЕ ЭДО

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

41.

Прослеживаемость товаровОрганизатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

42.

Новая декларация с 3 квартала 2021Приказ от 26.03.2021 № ЕД-7-3/228@

Изменения вносятся из-за введения системы прослеживаемости товаров.

Федеральным законом № 371-ФЗ состав реквизитов счета-фактуры и корректировочного счета-фактуры дополнен

следующими новыми реквизитами:

регистрационный номер партии товара, подлежащего прослеживаемости;

количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

количество товара, подлежащего прослеживаемости, в количественной единице измерения товара,

используемой в целях осуществления прослеживаемости.

Журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж дополнены

показателем «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

В декларации по НДС изменены разделы 8 — 11 и штрих-коды.

43.

На территории ЕАЭС планируется введение единого механизмаконтроля за законностью оборота товаров на территории ЕАЭС

(Соглашение о механизме прослеживаемости товаров, ввезенных на

таможенную территорию ЕАЭС от 29.05.2019, г. Нур-Султан).

На

первом

этапе

формируются

прослеживаемости товаров.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

национальные

системы

44.

С1

июля

2021

года

на

территории

России запущена национальная система прослеживаемости

товаров (Федеральный закон от 09.11.2020 № 371-ФЗ)

Она разработана в рамках международного Соглашения и

позволит обеспечить единый механизм налогового и

таможенного администрирования.

45.

Законодательные акты:Федеральный закон от 09.11.2020 № 371 ФЗ «О внесении изменений в части

первую и вторую Налогового кодекса Российской Федерации и Закон Российской

Федерации «О налоговых органах Российской Федерации»

Перечень

товаров, подлежащих

Правительства от 25.06.2019 № 807

прослеживаемости

согласно

Постановлению

Формы отчетности об операциях с товарами, подлежащими прослеживаемости

согласно Письму ФНС от 14.04.2021 № ЕА-4-15/5042@

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

46.

Участники системы и товары, подлежащие прослеживаемостиОператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе

налогообложения, у которых есть операции с прослеживаемыми товарами.

А также все посредники: комиссионеры и агенты, ведущие такие операции.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

47.

ФНС России занимается созданием, внедрением и сопровождениеминформационной системы, в которой собираются, учитываются и

хранится сведения о прослеживаемых товарах и информация об их

обороте.

Систему прослеживаемости не путать с системой маркировки

товаров, реализацией которой занимается ЦРПТ (Центр развития и

поддержки предпринимательства).

Прослеживаемым товарам присваивается регистрационный номер

партии товара (РНПТ), который и будет отслеживаться по документам.

48.

РНПТ состоит из четырех элементов, которые разделены междусобой знаками «/».

Первый элемент – восьмизначный код таможни, зарегистрировавшей

декларацию.

Второй элемент – шестизначная дата регистрации декларации в

формате «ДДММГГ».

Третий элемент – семизначный порядковый номер декларации,

присвоенный таможней в журнале регистрации.

Четвертый элемент – трехзначный порядковый номер товара из графы

32 таможенной декларации.

49.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь,Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5

дней с даты принятия товаров на учет уведомить ФНС,

которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ

самостоятельно на основании регистрационного номера таможенной

декларации и номера партии товаров.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

50.

Электронный документооборот (ЭДО) обязаны применять все участники системыпрослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг

другу электронные документы с указанием РНПТ. Компании, которые являются

плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются

плательщиками НДС обмениваются отгрузочными документами.

Документы через ЭДО поступают в систему прослеживаемости.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

51.

В порядке исключения можно выставлять бумажные счета-фактуры приследующих операциях:

реализация физическим лицам для личных, семейных, домашних и иных нужд,

не связанных с предпринимательской деятельностью;

реализация плательщикам налога на профессиональный доход;

реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

реализация и перемещение товаров с территории РФ на территорию другого

государства — члена ЕАЭС.

Универсальные передаточные документы (УПД).

Организации, которые не являются плательщиками НДС, при продаже прослеживаемых

товаров выдают вместо счетов-фактур УПД .

52.

Основные отчеты:Уведомление о ввозе. Отчет сдают компании, которые ввозят

прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты

постановки товаров на учёт. ФНС га основании уведомления присвоит

РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны

предоставить компании, у которых есть прослеживаемые товары и они

собираются их реализовать. Например, компания до 1 июля 2021 года

приобрела и использовала мониторы в своей деятельности. После 1

июля 2021 года решила продать старые и купить новые. Перед

продажей необходимо оформить уведомление об остатках.

53.

Основные отчеты:Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые

товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании

ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует

за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную

информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе

через агента или комиссионера.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

54.

Контроль за прослеживаемыми товарами со стороны ФНС1.

Налогоплательщики представляют в ИФНС отчеты об

операциях с прослеживаемым товаром и документы,

содержащие реквизиты прослеживаемости, то есть РНПТ.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

55.

ИФНС в ходе камеральной проверки декларации по НДС, УСН,ЕСХН и единой (упрощенной) декларации (при отсутствии операций и

движения денег), сможет истребовать у налогоплательщика счетафактуры, первичные и иные документы по операциям с

прослеживаемым товаром если выявлены несоответствия:

2.

• между сведениями декларации по УСН, ЕСХН, единой

(упрощенной) декларации и отчета об операциях с прослеживаемыми

товарами и (или) документов с реквизитами прослеживаемости (РНПТ),

представленных налогоплательщиком;

56.

• между сведениями декларации по НДС налогоплательщика иотчета об операциях с прослеживаемыми товарами, представленного

другим налогоплательщиком;

• между сведениями отчета налогоплательщика об операциях с

прослеживаемыми товарами с данными таких отчетов других

налогоплательщиков.

3. При наличии указанных противоречий ИФНС сможет осматривать

территорию, помещение, предметы и документы налогоплательщика.

57.

Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@Информация ФНС России

от 27 апреля 2021 N Б/Н

"Уточнены правила отражения сведений в рамках

системы прослеживаемости товаров"

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

58.

Внесены изменения:в форму,

формат и

правила заполнения декларации по налогу на добавленную

стоимость,

формат представления сведений из журнала учета полученных и

выставленных счетов-фактур,

книг покупок и продаж, а также

дополнительных листов из них в части сведений, используемых в

рамках системы прослеживаемости.

59.

Принципиальные изменения вдекларацию по НДС с 01 июля 2021

60.

В декларацию по НДС дополнительно включены сведения опрослеживаемости товаров:

регистрационный номер партии товаров,

код единицы измерения товара,

количество товара в единицах измерения.

сведения о стоимости товара, подлежащего прослеживаемости, без

НДС в рублях.

ВАЖНО!!! Указанная информация заполняется только в случае наличия

операций с товарами, подлежащих прослеживаемости.

61.

Изменили:Раздел 8 «Сведения из книги покупок об операциях,

отражаемых за истекший налоговый период» и

Приложение 1 к разделу 8 «Сведения из

дополнительных листов книги покупок»;

Раздел 9 «Сведения из книги продаж об операциях,

отражаемых за истекший налоговый период» и

Приложение 1 к разделу 9 декларации «Сведения

из дополнительных листов книги продаж»;

62.

Изменили:Раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении

операций, осуществляемых в интересах другого лица на основе договоров

комиссии, агентских договоров или на основе договоров транспортной

экспедиции, отражаемых за истекший налоговый период»;

Раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении

операций, осуществляемых в интересах другого лица на основе договоров

комиссии, агентских договоров или на основе договоров транспортной

экспедиции, отражаемых за истекший налоговый период».

63.

Из раздела 8 (Приложения 1 к разделу 8) и раздела 9(Приложения 1 к разделу 9) исключаются строки

«Регистрационный номер таможенной декларации»

(строка 150 – для раздела 8 и строка 035 – для

раздела 9).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

64.

В разделы 8-11 вводятся новые строки,в которых нужно указать:

Регистрационный номер декларации на товары или регистрационный номер партии

товара, подлежащего прослеживаемости - см. стр. 200 раздела 8, стр. 200

Приложения 1 к разделу 8, стр. 221 раздела 9, стр. 301 Приложения 1 к разделу 9,

стр. 220 раздела 10, стр. 210 раздела 11;

Код количественной единицы измерения товара, используемой в целях

осуществления прослеживаемости - см. стр. 210 раздела 8, стр. 210 Приложения

1 к разделу 8, стр. 222 раздела 9, стр. 302 Приложения 1 к разделу 9, стр. 230

раздела 10, стр. 220 раздела 11;

65.

В разделы 8-11 вводятся новые строки,в которых нужно указать:

Количество товара, подлежащего прослеживаемости, в количественной единице

измерения товара, используемой в целях осуществления прослеживаемости – см.

стр. 220 раздела 8, стр. 220 Приложения 1 к разделу 8, стр. 223 раздела 9, стр.

303 Приложения 1 к разделу 9, стр. 240 раздела 10, стр. 230 раздела 11;

Стоимость товара, подлежащего прослеживаемости, без НДС- см. стр. 230 раздела

8, стр. 230 Приложения 1 к разделу 8, стр. 224 раздела 9, стр. 304 Приложения 1 к

разделу 9, стр. 250 раздела 10, стр.240 раздела 11.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

66.

Для новых строк заполняется необходимое количестволистов с указанными показателями, что соответствует

введению подстрок к графам книги покупок и продаж,

журнала учета.

В декларации так же:

заменили штрих-коды

исключили упоминание о ЕНВД

Уточнили увязку показателей

67.

Внесены уточнения в список кодов операций к порядку заполнения налоговойдекларации:

код 1010823 – применяется и при реализации товаров (работ, услуг) должников,

признанных в соответствии с законодательством РФ несостоятельными (банкротами),

в том числе товаров (работ, услуг), изготовленных и (или) приобретенных

(выполненных, оказанных) в процессе осуществления хозяйственной деятельности

после признания должников в соответствии с законодательством РФ

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

68.

код 1010243 – будет применяться и для реализации долей в праве собственности наобщее имущество участников договора инвестиционного товарищества

код 1010236 – исключен, так как был связан с проведением чемпионата мира FIA

"Формула-1"

в Сочи аналогичные изменения внесены в формат представления налоговой

декларации

69.

Новое в оформление счетов-фактури книг покупок и журналов

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

70.

С 23 июля 2021 г. обновили электронные форматы НДСрегистров (Приказ ФНС от 08.06.2021 № ЕД-7-26/547)В период с 1 июля по 22 июля 2021 года включительно

электронные НДС-регистры можно вести во временных

форматах, которые были рекомендованы письмом ФНС

.

России от 05.05.2021 № ЕА-4-15/6251

71.

С 01 июля 2021 г. утвердили новый порядок выставления и полученияэлектронных счетов-фактур (Приказ Минфина от 05.02.2021 № 14н)

Утвердили функции операторов ЭДО, алгоритм их взаимодействия между собой и с

клиентами.

Разграничили понятия «оператор, заключивший договор с продавцом», и

«оператор, заключивший договор с покупателем».

.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

72.

С 01 июля 2021 г. утвердили новый порядок выставления и полученияэлектронных счетов-фактур (Приказ Минфина от 05.02.2021 № 14н)

Определили порядок и сроки оформления электронных извещений

и уведомлений, которыми продавец, оператор продавца, оператор

покупателя и покупатель подтверждают каждый этап прохождения счетафактуры.

Установили правила работы с .электронными счетами-фактурами по

прослеживаемым товарам.

Выставлять такие счета-фактуры в

зашифрованном виде запретили

73.

С 01 октября 2021 г. обновили электронный формат корректировочныхсчетов-фактур (Приказ ФНС от 12.10.2020 № ЕД-7-26/736)

В период с 27 ноября 2020 по 30 сентября 2021 года включительно

можно применять:

• старый формат, утвержденный приказом ФНС от 13.04.2016 № ММВ-715/189;

.

• новый формат, утвержденный приказом

ФНС от 12.10.2020 № ЕД-726/736.

74.

С 01 октября 2021 г. обновили электронный формат корректировочныхсчетов-фактур (Приказ ФНС от 12.10.2020 № ЕД-7-26/736)

С 1 октября 2021 года продавцы вправе выставлять электронные

корректировочные счета-фактуры только в новом формате.

Принимать электронные корректировочные

счета-фактуры по старому

.

формату ИФНС будут до конца 2024 года

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

75.

Постановление Правительства РФ от 02.04.2021 N 534Внесены изменения в формы и правила заполнения документов, применяемых при

расчетах по НДС в части сведений, используемых в рамках системы прослеживаемости.

Корректировки касаются

отражения регистрационного номера партии товара, подлежащего прослеживаемости,

его единиц измерения и

количества.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

76.

С 1 июля 2021 года в счетах-фактурах необходимо указывать (ст. 169 НК РФ)реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении

работ, об оказании услуг), о передаче имущественных прав;

порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ,

оказанных услуг), переданных имущественных прав;

регистрационный номер партии товара, подлежащего прослеживаемости (РНПТ);

количественную единицу измерения товара, используемую в целях его прослеживаемости;

количество товара в единице, используемой в целях прослеживаемости.

77.

Для всех налогоплательщиков в счете-фактуре с 01.07.2021появится новая строка 5а, в которой необходимо указывать реквизиты (номер и дату

составления) документа об отгрузке товаров (работ, услуг, имущественных прав), причем с

соотнесением этого документа с конкретными порядковыми номерами записей в счетефактуре.

Например, если отгруз связан с двумя накладными: «№ п/п 1-3 № 13 от 10.04.2021; № п/п

4-5 № 15 от 11.04.2021» . Если счет-фактура входит в состав УПД -указать все строки табличной

части через дефис и повторить реквизиты самого документа.

78.

Для всех налогоплательщиков в счете-фактуре с 01.07.2021В графе 1 будет указываться порядковый номер записи отгруженных товаров (работ, услуг,

имущественных прав), а их наименование - в графе 1а

Регистрационный номер декларации на товары (ранее «регистрационный номер таможенной

декларации») в отношении товаров, ввезенных на территорию РФ, как и раньше -в графе 11.

Графа теперь именуется "Регистрационный номер декларации на товары или

регистрационный номер партии товаров, подлежащих прослеживаемости".

ВАЖНО!!! Номер декларации на товары указывается, если ввозятся товары, не относящиеся к

прослеживаемым.

79.

Налогоплательщики, которые реализуют прослеживаемые товары, вносят вграфу 11 регистрационный номер партии таких товаров.

80.

номер, формируется самим участником оборота прослеживаемых товаров при ихввозе на территорию РФ и выпуска их в соответствии с таможенной процедурой

выпуска для внутреннего потребления из показателей декларации на товары

(регистрационный номер декларации на товары и порядковый номер товара) или из

показателей заявления о выпуске товаров до подачи декларации на товары

(регистрационный номер заявления о выпуске товаров и порядковый номер товара),

номер, присваивается таможенным органом, если товары ввезены на территорию

РФ, но не помещены под таможенную процедуру выпуска для внутреннего

потребления в связи с конфискацией или обращением в собственность (доход) РФ; в

связи с обращением взыскания на них по решению суда; в связи с задержанием

товаров таможенными органами в соответствии с главой 51 ТК ЕАЭС;

номер, присваивается ФНС России, если товары ввезены на территорию РФ с

территории государств – членов ЕАЭС (кроме товаров, помещенных под таможенную

процедуру таможенного транзита) или если товары ранее ввезены на территорию РФ

и фактически находятся на территории на дату вступления в силу Перечня товаров,

подлежащих прослеживаемости.

81.

Для отражения сведений о реализации прослеживаемых товаровв табличную часть счета-фактуры вводятся новые графы:

графы12 и 12а – количественная единица измерения товара,

используемая в целях прослеживаемости (код и соответствующее ему

условное обозначение согласно ОКЕИ);

Графа 13 – количество товара в единице измерения, используемой для

прослеживаемости.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12,

12а будут совпадать.

82.

Прослеживаемые товары, имеющие одинаковое наименование, единицуизмерения, цену, могут иметь различные регистрационные номера партий – в счетефактуре предусмотрена возможность составления к одной строке счета-фактуры

нескольких подстрок граф 11-13.

При отсутствии того или иного показателя в счете-фактуре требование

обязательного проставления прочерка нет или налогоплательщик "вправе поставить«.

Для счетов-фактур в электронной форме показатели

значениями или с прочерками вообще не формируются.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

с

отсутствующими

83.

Приреализации

товара,

подлежащего

выставляются только в электронной форме.

прослеживаемости,

счета-фактуры

Исключения:

- реализации товаров физическим лицам и плательщикам налога на профессиональный доход;

-

перемещения товаров с территории РФ в таможенной процедурой экспорта (реэкспорта) или

на территорию другого государства – члена ЕАЭС).

ВАЖНО!!! При составлении счета-фактуры на бумажном носителе (для непрослеживаемых

товаров) графы 12-13 не формируются.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

84.

В форму корректировочного счета-фактуры вносятся изменения, аналогичные изменениямформы счета-фактуры.

-

в графе 1 указываются порядковые номера записи поставляемых (отгруженных) товаров

(выполненных работ, оказанных услуг), переданных имущественных прав, а их

наименование переместится в графу 1а.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

85.

ВАЖНО!!! В графе 1 указывается номер записи из счета-фактуры, к которому составляетсякорректировочный счет-фактура. Например, если корректируются показатели строк 5 и 7

счета-фактуры, выставленного при отгрузке товаров, то в графе 1 корректировочного счетафактуры будут указаны значения «5» и «7».

Показатели указываемые ранее в графе 1а («Показатели в связи с изменением стоимости

отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных

прав»), переместятся в графу 1б, а показатели графы 1б ("Код вида товара") – в графу 1в.

86.

В форму корректировочного счета-фактуры добавлены::графы 10 и 10а – сведения о стране происхождения импортных товаров (цифровой код и

наименование), которые указаны в графах 10 и 10а счета-фактуры, к которому составляется

корректировочный счет-фактура;

графа 11 – регистрационный номера декларации на товары (ранее – таможенной декларации)

или регистрационного номера партии товара, подлежащего прослеживаемости, из

соответствующей графы 11 счета-фактуры, к которому составляется этот корректировочный

счет-фактура;

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

87.

графы 12 и 12а – количественные единицы измерения прослеживаемого товара изсоответствующих граф корректируемого счета-фактуры;

графа 13 – количество прослеживаемого товара в единице измерения, используемой в целях

прослеживаемости. Для графы 13 предусмотрено указание значений в строках "А (до

изменения)", "Б (после изменения)", "В (увеличение)" или "Г (уменьшение)".

Как и для счета-фактуры,

составление подстрок граф 11-13.

для

корректировочного

счета-фактуры

предусмотрено

При выставлении корректировочного счета-фактуры на бумажном носителе (что возможно

только для непрослеживаемых товаров) графы 12-13 не формируются.

88.

В журнал учета счетов-фактур внесены изменения, позволяющие регистрировать счетафактуры и корректировочные счета-фактуры, составленные по новым формам.В обеих частях журнала учета (часть 1 «Выставленные счета-фактуры», часть 2 «Полученные

счета-фактуры») новые графы:

графа 20 – регистрационный номер декларации на товары (ранее – таможенной декларации)

или регистрационный номер партии товара, подлежащего прослеживаемости;

графа 21 – код количественной единицы измерения товара, используемой в целях

прослеживаемости;

89.

графа 22 – количество товара, подлежащего прослеживаемости, в единице измерения,используемой в целях прослеживаемости;

графа 23 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

К каждой строке журнала учета могут быть сформированы подстроки граф 20-23

В графах 20-22 будут отражаться показатели подстрок 11-12 регистрируемого счетафактуры.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

90.

В форме книги покупок (дополнительном листе) - техническиеперестановки граф,

так как, регистрационный номер декларации на товары перемещается

из графы 13 в новую графу 16.

Далее показатели из графы 14 перемещаются в графу 13, из 15 – в 14,

из 16 – в 15.

91.

Добавлены новые графы:графа 16 – регистрационный номер декларации на товары (ранее регистрационный

номер

таможенной

декларации)

или

регистрационный

номер

партии

товара,

подлежащего

прослеживаемости, куда переносятся сведения из графы 11 счетфактуры;

графа 17 – код количественной единицы измерения, используемой в

целях прослеживаемости, для отражения сведений из графы 12 счетафактуры;

92.

графа 18 – количество товара, подлежащего прослеживаемости, вединице измерения, используемой в целях прослеживаемости, для

отражения сведений из графы 13 счета-фактуры;

графа 19 – стоимость товара, подлежащего прослеживаемости, без

НДС, в рублях.

При отражении данных в отношении товаров, подлежащих

прослеживаемости, заполняются подстроки граф 16-19, при этом в

подстроках 16-18 отражаются показатели подстрок граф 11-13 счетафактуры.

93.

В форме книги продаж (дополнительном листе книги покупок) технические перестановки граф, так как регистрационный номердекларации на товары перенесен из графы 3а в новую графу 20.

Показатель «Код вида товара» перемещен из графы 3б в графу 3а, а

графа 3б упразднена.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

94.

Для регистрации счетов-фактур и корректировочных счетов-фактур,составленных по новым формам, добавляются новые графы:

графа 20 – регистрационный номер декларации на товары или

регистрационный

номер

партии

товара,

подлежащего

прослеживаемости, куда переносятся сведения из графы 11 счетафактуры;

графа 21 – код количественной единицы измерения товара,

используемой в целях прослеживаемости, для отражения сведений из

графы 12 счета-фактуры;

95.

графа 22 – количество товара, подлежащего прослеживаемости, вединице измерения, используемой в целях прослеживаемости, для

отражения сведений из графы 13 счета-фактуры;

графа 23 – стоимость товара, подлежащего прослеживаемости, без

НДС, в рублях.

При отражении данных в отношении товаров, подлежащих

прослеживаемости, заполняются подстроки граф 20-23, при этом в

подстроках 20-22 отражаются показатели подстрок граф 11-13 счет

96.

Чтобызаполнить

отчет

об

операциях

с

прослеживаемыми товарами, воспользуйтесь кодами

из приложения 8 к письму ФНС от 14.04.2021 № ЕА-415/5042.

Коды проставляйте в графе 3 табличной части

отчета.

«

97.

Внедрениесистемы

прослеживаемости

товаров

был

приостановлено (письмо ФНС России от 30.06.21 №ЕА-4-15/9208@)

Национальная система прослеживаемости

территории РФ введена в действие с 08.07.2021.

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

товаров

на

98.

Письмо ФНС России от 09.07.2021 № ЕА-4-15/9627@Вступили в силу постановления Правительства РФ от 01.07.2021 № 1108 «Об утверждении

Положения о национальной системе прослеживаемости товаров»,

№ 1110 «Об утверждении перечня товаров, подлежащих прослеживаемости на территории

Российской Федерации»,

№ 1109 «Об утверждении критериев отбора отдельных видов товаров для включения в

перечень товаров, подлежащих прослеживаемости на территории Российской Федерации»

99.

Письмо ФНС России от 09.07.2021 № ЕА-4-15/9627@Уведомления об остатках представляются участником оборота товаров в отношении

остатков товаров, подлежащих прослеживаемости, имеющихся в собственности на момент

вступления в силу Перечня товаров (по состоянию на 08.07.2021) в электронной форме через

оператора электронного документооборота по телекоммуникационным каналам связи.

Срок представления уведомления об остатках - не позднее совершения

с

товаром

таких операций как реализация (в том числе за пределы РФ),

передача товаров комитентом для реализации комиссионеру, действующему от своего

имени,

безвозмездная передача товара,

прекращение прослеживаемости (например, утилизация),

передача товара в качестве вклада в уставный капитал.

100.

Письмо ФНС России от 09.07.2021 № ЕА-4-15/9627@Регистрационные номера партии товаров полученных на основании уведомлений об

остатках, уведомлений о ввозе прослеживаемого товара, представленных с 01.07.2021 по

07.07.2021 могут использоваться в электронных счетах-фактурах (универсальных передаточных

документах) при совершении операций с прослеживаемым товаром, а также в документах,

содержащих реквизиты прослеживаемости.

В случае ошибочного направления уведомления об остатках, участником оборота товаров

формируется корректировочное уведомление с указанием количества товара равным 0 (нулю).

101.

ШТРАФНЫЕ САНКЦИИв отношении организаций и ИП планируют ввести с 1 июля 2022 года,

а операторов ЭДО – с 1 января 2023 года (ст. 2 законопроекта от 12.07.2021).

102.

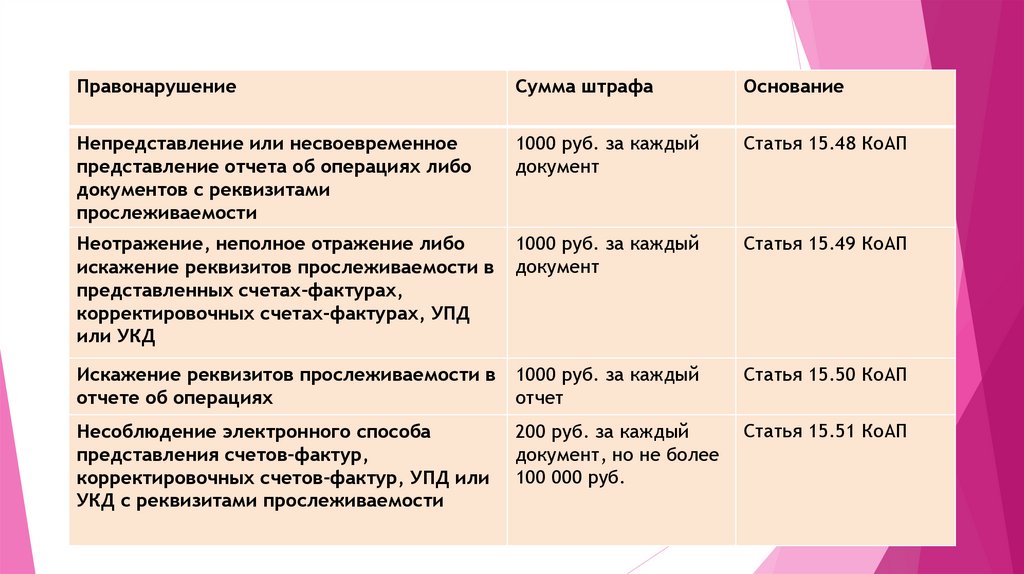

ПравонарушениеСумма штрафа

Основание

Непредставление или несвоевременное

представление отчета об операциях либо

документов с реквизитами

прослеживаемости

1000 руб. за каждый

документ

Статья 15.48 КоАП

Неотражение, неполное отражение либо

искажение реквизитов прослеживаемости в

представленных счетах-фактурах,

корректировочных счетах-фактурах, УПД

или УКД

1000 руб. за каждый

Статья 15.49 КоАП

документШТРАФНЫЕ САНКУИИ

Искажение реквизитов прослеживаемости в

отчете об операциях

1000 руб. за каждый

отчет

Статья 15.50 КоАП

Несоблюдение электронного способа

представления счетов-фактур,

корректировочных счетов-фактур, УПД или

УКД с реквизитами прослеживаемости

200 руб. за каждый

документ, но не более

100 000 руб.

Статья 15.51 КоАП

103.

НОВАЦИИ 2021НОВЫЕ ЛЬГОТЫ ПО НДС

104.

Изменили порядок применения ранее предоставленныхльгот

С 1 января 2021 года (п. 10 ст. 13 Закона от 30.11.2016 № 401-ФЗ)

Истекает срок действия льгот для организаций, которые участвовали в подготовке и

проведении российского этапа чемпионата мира FIA «Формула-1»

С 1 января 2021 года (Закон от 23.11.2020 № 375-ФЗ)

До конца 2022 года продлили срок действия льготы для импортеров и продавцов племенных домашних

животных и их эмбрионов, перечни которых утверждены постановлением Правительства от 20.10.2016 №

1069. Реализация и импорт этих товаров по-прежнему будут освобождены от налогообложения. Ранее льгота

действовала до 2021 года (п. 2 ст. 3 Закона от 23.06.2016 № 187-ФЗ).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

105.

Уточнили, как IT-компаниям применять освобождение отНДС по льготе, предусмотренной п.п. 26 п. 2 ст. 149 НК РФ

С 1 января 2021 года (п. 1 ст. 1 Закона от 31.07.2020 № 265-ФЗ)

Освобождение от НДС будет распространяться только на передачу прав на компьютерные

программы и базы данных, которые включены в российский реестр программного обеспечения.

Льготой нельзя воспользоваться, если права на эти программные продукты переданы для

получения и распространения рекламы в интернете, а также для поиска потенциальных клиентов.

Иные услуги, связанные деятельностью в IT-сфере, от НДС не освобождаются. Например, с услуг по

сопровождению компьютерных программ НДС нужно начислять в общем порядке.

Льготу для исключительных прав на изобретения, полезные модели, промышленные образцы,

топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на их

использование сохранили. Но с 2021 года ее пропишут в новом п.п. 26.1 п. 2 ст. 149 НК РФ

106.

Установили новый налоговый вычет для IT-компаний,реализующих права на программное обеспечение за

границей

С 1 января 2021 года (п. 4-5 ст. 2, ч. 5 ст. 9 Закона от 23.11.2020 № 374-ФЗ)

Российские IT-компании, которые передают права в соответствии с п.п. 26 п. 2 ст.149 НК

РФ вправе принять вычет по НДС по маркетинговым и рекламным услугам в общем порядке.

Для этого должны быть соблюдены два дополнительных условия:

• услуги приобретены для передачи прав, местом реализации которых Россию не признают

(подп. 4 п. 1.1 ст. 148 НК);

• компьютерная программа или база данных включена в российский реестр программного

обеспечения.

107.

С 1 января 2021 года (Постановление Правительства от 18.09.2020 № 1480)Освободили от НДС импорт и реализацию на внутреннем рынке автомобилей для инвалидов. Льгота

распространяется на легковые автомобили, предназначенные для перевозки инвалидов (код по ТН ВЭД

8703).

Льготу можно применять, если есть соответствующая отметка в одобрении типа транспортного средства или

в свидетельстве о безопасности конструкции транспортного средства

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

108.

С 1 января 2021 года (подп. «б» п. 3 ст. 2, ч. 5 ст. 9 Закона от 23.11.2020 № 374-ФЗ)Освободили от НДС услуги по обеспечению работы финансовых платформ в интернете. Льготу

предоставили операторам финансовых платформ, созданным по Закону от 20.07.2020 № 211-ФЗ.

Льгота распространяется на услуги, оказываемые участникам финансовых платформ. Например, это

услуги по идентификации участников финансовой платформы

С 1 января 2021 года (Закон от 15.10.2020 № 320-ФЗ)

Из состава объектов налогообложения исключили реализацию любых активов банкротов.

Освобождение касается не только имущества, отнесенного к конкурсной массе, но и товаров, работ,

услуг, которые банкроты реализуют в процессе текущей деятельности

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

109.

С 25 января 2021 года (Постановление Правительства от 23.12.2020 № 2246)Обновили перечень технологического оборудования, импорт которого не облагается НДС

Изменили состав оборудования и запчастей, аналоги которых не производятся в России. При

выполнении определенных условий импорт этих товаров освобожден от НДС. В перечень добавили 5

новых видов технологических линий, уточнили наименования и технические характеристики 13 старых

позиций, исключили 3 вида генераторного оборудования. Продлили срок применения льготы для

отдельных видов импортных газотурбинных установок

110.

С 2 июля 2021 года (Постановление Правительства от 27.05.2021 № 796)Перечень сократили. В нем осталось 76 позиций вместо 239.

Из перечня исключили:

двигатели внутреннего сгорания;

вентиляторы, кондиционеры, некоторые виды компрессоров;

оборудование для производства гражданских воздушных судов.

В перечень добавили:

машины для перемещения соли,

сушильно-ширильные машины определенных моделей,

краскоструйные принтеры для печати на тканях

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

111.

С 11 июля 2021 года (Постановление Правительства от 10.06.2021 № 891)В перечень включили новый вид продукции – оборудование подводной волоконнооптической системы передачи «Баренцево море 2»

112.

С 1 января 2021 года (Постановление Правительства от 01.10.2020 № 1574)Расширили перечень медицинских товаров, импорт и реализация которых освобождены от

налогообложения

В перечень, утвержденный постановлением Правительства от

от 30.09.2015 № 1042, добавили более 20 позиций. Среди них новые виды хирургических,

стоматологических и офтальмологических инструментов, диагностического и лечебного оборудования,

медицинской мебели, протезов и имплантов. Расширение перечня льготных товаров связано с

изменением классификатора ОКПД2, которое будет действовать с 1 января 2021 года

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

113.

С 1 апреля 2021 года (Постановление Правительства от 18.12.2020 № 2157)В перечень, утвержденный постановлением Правительства от

от 30.09.2015 № 1042, добавили несколько новых товаров. Среди них отдельные части и

принадлежности для протезов и ортопедических приспособлений, а также некоторые виды

ортопедической обуви для взрослых и детей

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

114.

Изменили перечень операций, облагаемых НДС по ставке10 %

С 1 января 2021 года (ст. 26.3 Закона от 05.08.2000 № 118-ФЗ)

При передаче племенного скота и птицы в лизинг с правом выкупа НДС надо начислять по ставке 20 %

С 1 января 2021 года (ст. 4 Закона от 23.11.2020 № 374-ФЗ)

До конца 2021 года можно применять ставку НДС 10 % по внутренним авиаперевозкам пассажиров и багажа.

Ранее предполагалось, что с 1 января 2021 года такие услуги облагаются НДС по ставке 20 % (п. 6 ст. 3 Закона от

06.04.2015 № 83-ФЗ)

Исключением по-прежнему будут авиаперевозки:

в Крым, Севастополь и обратно;

Калининградскую область, Дальневосточный федеральный округ и обратно;

маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки облагают НДС по нулевой ставке

115.

Изменили перечень операций, облагаемых НДС по ставке10 %

С 1 июля 2021 года (Постановление Правительства от 27.04.2021 № 656)

10-процентную ставку НДС разрешили применять при реализации в России море- и рыбопродуктов с кодами ОКПД2

03.21.30.000, 10.20.12, 10.20.16, 10.20.31.110

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

116.

Изменили перечень операций, облагаемых НДС по ставке10 %

С 1 октября 2021 года (Постановление Правительства от 01.06.2021 № 851)

В перечень медицинских товаров добавили шесть новых позиций. Среди них:

питательные среды для диагностики in vitro;

контейнеры для опасных медицинских отходов;

впитывающие пеленки и простыни, медицинские подгузники.

Уточнили, что медицинские изделия с исключенным из ОКПД2 кодом 32.50.50.000 облагаются

НДС по ставке 10 %, только если этот код указан в регистрационных удостоверениях

117.

С 02 июля 2021 года (Закон от 02.07.2021 № 306-ФЗ) Получили право возмещать НДС в заявительномпорядке производители вакцины от коронавируса

Налогоплательщики – организации, которые производят вакцину для профилактики коронавируса, вправе

возмещать НДС в заявительном порядке.

Воспользоваться заявительным порядком можно за периоды с 1 января 2021 года по 31 декабря 2023 года

включительно, если информация о них содержится в регистрационном удостоверении вакцины

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

118.

С 22 января 2021 года (Постановление Правительства от 20.01.2021 № 22) Продлили срокдействия системы tax free

Применять нулевую ставку НДС при возврате налога иностранцам, купившим товары в системе

tax free, можно до конца 2021 года.

Порядок и условия участия в системе определены постановлением Правительства от 06.02.2018 №

105.

Постановление имеет обратную силу –распространяется на товары, приобретенные в

организациях розничной торговли начиная с 1 января 2021 года

119.

TAX FREEС 22 января 2021 года (Постановление Правительства от 20.01.2021 № 22) Продлили срок действия

системы tax free

Применять нулевую ставку НДС при возврате налога иностранцам, купившим товары в системе tax

free, можно до конца 2021 года.

Порядок и условия участия в системе определены постановлением Правительства от 06.02.2018 №

105.

Постановление имеет обратную силу –распространяется на товары, приобретенные в организациях

розничной торговли начиная с 1 января 2021 года

120.

TAX FREEС 01 января 2021 года (Закон от 20.07.2020 № 220-ФЗ) ввели электронный документооборот в

системе tax free

Чеки для компенсации НДС иностранцам, купившим товары в розничной торговле, можно

оформлять в электронном виде.

Порядок документооборота - прежний.

Электронные чеки направляются в таможенную службу. Таможня подтверждает, что товары

вывезены из России, и направляют продавцу или оператору сведения для выплаты компенсации.

Электронный формат чека tax free утвержден совместным приказом ФТС и ФНС от

11.11.2020 № 977/ЕД-7-15/809

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

121.

TAX FREEС 01 января 2021 года (Приказ ФТС от 18.11.2020 № 996) для продавцов, которые не возмещают

НДС иностранцам, установили порядок передачи чеков tax free операторам, которые оказывают

такие услуги

Сведения из чеков tax free для возмещения НДС иностранным покупателям продавцы,

которые не оказывают такие услуги, должны передавать операторам, выплачивающим

компенсацию.

Сведения направляют в электронном виде по формату, утвержденном ФТС (абз.

1 п. 8 ст. 169.1 НК)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

122.

TAX FREEС 26 января 2021 года (Приказ ФНС от 08.12.2020 № КЧ-7-15/885) для операторов, которые возмещают НДС

иностранцам в системе tax free, установили порядок передачи сведений о выплате компенсаций продавцам

После возмещения НДС оператор должен направить розничному продавцу чеки tax free с отметками

таможни, сведения, полученные из ФТС, и информацию о выплаченных компенсациях (п. 8.1 ст. 169.1 НК). ФНС

утвердила электронный формат таких сведений и порядок их передачи продавцам, реализовавшим товары

123.

TAX FREEС 01 января 2021 года (Приказ ФТС от 18.11.2020 № 995) установили порядок

проставления отметок о вывозе из России товаров, приобретенных в системе tax free

Отметки о вывозе товаров из России ставят на чеках, необходимых для

компенсации НДС. На электронных чеках сотрудник таможни заверяет отметку

своей усиленной квалифицированной ЭП. На бумажных чеках сотрудник таможни

заверяет отметку своей личной номерной печатью

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

124.

TAX FREEС 01 января 2021 года (Приказ ФТС от 18.11.2020 № 997) установили порядок обмена

электронными документами между таможенными органами и операторами, которые

возмещают НДС иностранцам

Операторы, которые выплачивают компенсации НДС, передают на таможню

сведения из чеков, подтверждающих продажу товаров иностранцам в системе tax free.

Таможня передает операторам сведения об отметках, подтверждающих вывоз из России

приобретенных товаров

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

125.

TAX FREEС 28 марта 2021 года (Приказ ФНС и ФТС от 11.12.2020 № КЧ-7-15/908/1087) установили

порядок обмена электронными документами между ФТС и ФНС

Для контроля за возмещением НДС и применением нулевой налоговой ставки

таможенники передают налоговым инспекциям сведения из чеков tax free с отметками о

вывозе приобретенных товаров из России

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

126.

TAX FREEС 26 января 2021 года (Приказ ФНС от 08.12.2020 № КЧ-7-15/886) уточнили

формат и порядок заполнения реестра чеков tax free для подтверждения

нулевой ставки НДС

Чтобы применять нулевую ставку НДС при выплате компенсации

иностранным покупателям, в ИФНС нужно подать реестр чеков tax free. В связи

с переходом на электронное оформление чеков, налоговая служба внесла

технические поправки в порядок заполнения реестра и утвердила новую версию

формата его представления в инспекции

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

127.

Утвердили новые реестрыдля подтверждения нулевой ставки и налоговых вычетов

С 1 января 2021 года (Приказ ФНС от 20.08.2020 № ЕД-7-15/593)

Новые формы, порядок и формат их заполнения утвердили для двух реестров,

предусмотренных подпунктами 10 и 12 пункта 15 статьи 165 НК:

реестра деклараций на товары для экспресс-грузов;

реестра деклараций на товары либо таможенных деклараций CN 23.

С 1 апреля 2021 года (Приказ ФНС от 23.10.2020 № ЕД-7-15/772)

Утвердили 14 новых реестров документов, правила их заполнения и форматы представления в налоговые

инспекции. Среди них реестры таможенных деклараций, транспортных, товаросопроводительных и

перевозочных документов, которые предусмотрены пунктами 1, 3.1 – 3.3, 3.5 – 3.9, 4 – 5.1 ст. 165 НК

128.

Расширили перечень товаров, которые облагают НДС поставке 10%

С 1 января 2021 года (Постановление Правительства от 09.10.2020 № 1643)

В перечень товаров, утвержденный постановлением Правительства от 23.01.2003 № 41,

включили электронные и аудиокниги, связанные с образованием, наукой и культурой. Ставку 10

процентов можно применять при реализации таких книг на любых цифровых носителях, а также

через Интернет и спутниковые каналы связи. Предельный объем рекламы, которая может быть

размещена в периодических изданиях и книгах, облагаемых НДС по ставке 10 процентов, не

должен превышать 45 процентов (абз. 8 подп. 3 п. 2 ст. 164 НК рф)

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

129.

Установили, как определять место реализации рыбы иморепродуктов, добытых в исключительной

экономической зоне России

С 1 января 2021 года (п. 1 ст. 2, ч. 5 ст. 9 Закона от 23.11.2020 № 374-ФЗ)

Реализация водных биологических ресурсов, выловленных в исключительной

экономической зоне, облагается НДС, если в момент начала отгрузки и

транспортировки они находились в такой зоне. Если это условие не выполняется,

местом реализации водных биологических ресурсов Россию не признают

130.

См. на сайте ФНС РоссииОбзор нарушений налогового законодательства,

выявленные на стадии проверок налоговыми

органами

131.

ст. 169, 171, 172 НК РФНеобоснованно включены в состав налоговых вычетов суммы НДС по взаимоотношениям с

фиктивными фирмами, приняты к вычету суммы НДС без подтверждающих документов

и/или на основании счетов-фактур содержащих недостоверные сведения (Постановление

Арбитражного суда Дальневосточного округа от 25.07.2018 № Ф03-2686/2018 по делу № А049820/2017, Постановление Арбитражного суда Северо-Западного округа от 06.04.2018 № Ф071838/2018 по делу № А44-2667/2017, Постановление Арбитражного суда Дальневосточного

округа от 21.03.2018 № Ф03-40/2018 по делу № А24-977/2017, Определение Верховного Суда

Российской Федерации от 10.04.2018 № 304-КГ18-2806 по делу № А27-25566/2016 и др.)

132.

ст. 146, 154, 171, 172, 173, 174 НК РФЗанижение налоговой базы в результате применения схемы дробления бизнеса с

использованием взаимозависимых лиц. (Определение РФ от 04.07.2017 № 1440-О,

Определение ВС РФ от 27.11.2015 № 306-КГ15-7673 по делу № А12-24270/2014 (определением

ВС РФ от 01.02.2016 № 674-ПЭК15 отказано в передаче надзорной жалобы для рассмотрения в

судебном заседании Президиума ВС РФ), постановление Арбитражного суда Поволжского

округа от 15.04.2016 по делу № А12-15531/2015 (определением ВС РФ от 05.07.2016 № 306КГ16-7326 отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ),

постановление Арбитражного суда Уральского округа от 21.06.2016 по делу № А76-21239/2014

(определением ВС РФ от 24.10.2016 № 309-КГ16-13438 отказано в передаче дела в Судебную

коллегию по экономическим спорам ВС РФ), постановление Седьмого арбитражного

апелляционного суда от 09.02.2016 по делу № А03-15308/2015).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

133.

п.1 ст. 146 НК РФЗанижение налоговой базы на суммы погашенной заемщиком задолженности по договору

займа, а также при передаче товара в счет отступного по договору займа. (Постановления

Одиннадцатого арбитражного апелляционного суда от 27.01.2016 № 11АП-17790/2015,

Определение Верховного Суда Российской Федерации от 31.01.2017 № 309-КГ16-13100 по делу

№ А50-20135/2015).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

134.

ст.149, п.1 ст.146 НК РФЗанижение налоговой базы в результате неправомерного применения освобождения от

налогообложения НДС, в частности, в случае выполнения работ (оказания услуг)

налогоплательщиками, признанными в соответствии с законодательством Российской

Федерации несостоятельными (банкротами). (Решение Верховного Суда Российской

Федерации от 15.03.2018 по делу № АКПИ17-1162 (Апелляционным определением Верховного

Суда Российской Федерации от 28.06.2018 № АПЛ18-213 данное решение оставлено без

изменения)).

Организатор – журнал «Российский налоговый курьер». Телефон 8 (800) 511 69 47

135.

п.п. 2 п. 3 ст. 170 НК РФНевосстановление суммы НДС, принятой к вычету налогоплательщиком по товарам

(работам, услугам), в том числе основным средствам и нематериальным активам, и

имущественным правам, при переходе налогоплательщика на специальные налоговые

режимы в соответствии с главами 26.2, 26.3 и 26.5 НК Российской Федерации.

(Постановление Арбитражного суда Западно-Сибирского округа от 20.06.2017 № Ф041879/2017 по делу № А27-15970/2016, Постановление Арбитражного суда ЗападноСибирского округа от 26.06.2017 № Ф04-1770/2017 по делу № А45-5574/2016).

136.

Спасибо за внимание!Организатор – журнал «Российский налоговый курьер»

Телефон 8 (800) 511 69 47