Экономика

Экономика Финансы

Финансы Менеджмент

МенеджментПохожие презентации:

торговельного підприємства. (Лекція 10)")

")

")

")

")

Фінансові ресурси торговельного підприємства. (Лекція 11)

1. Частина 2. Економіка торговельного підприємства

Тема 11. Фінансові ресурси(капітал) торговельного

підприємства

2. 1. Фінансові ресурси торговельного підприємства: сутність, склад, класифікація та джерела формування

3.

Фінансові ресурси (капітал)торговельного підприємства –

це джерела фінансування його

активів (майна).

Відображаються в пасиві балансу

(форма №1)

4.

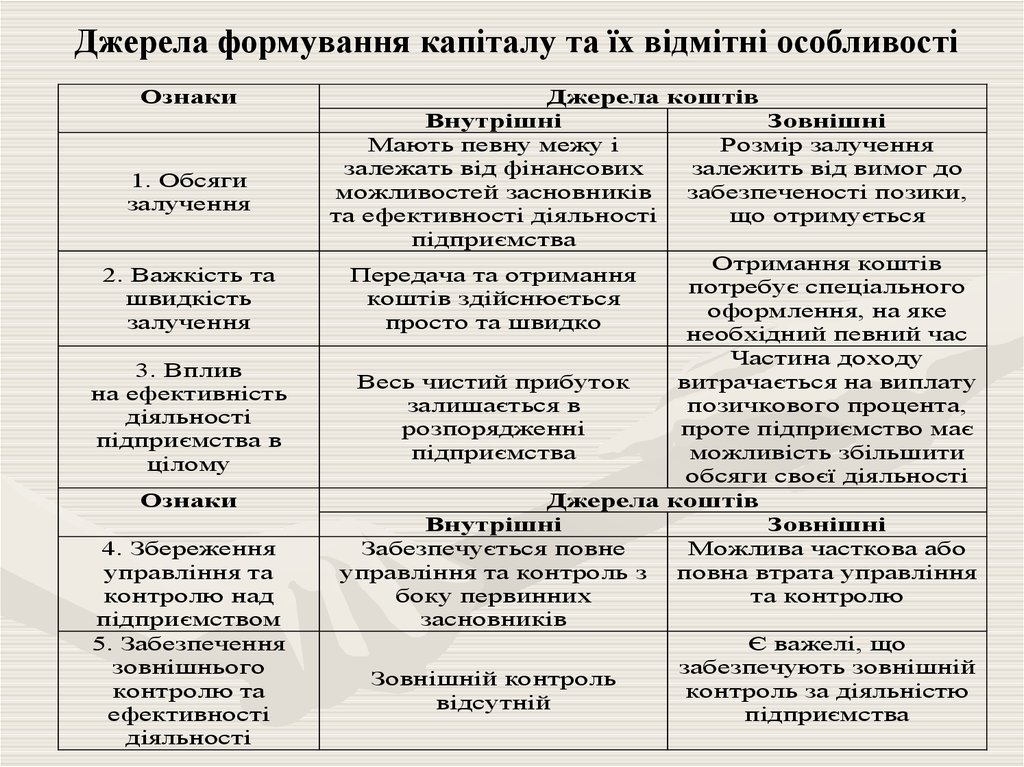

Джерела формування капіталу та їх відмітні особливостіОзнаки

1. Обсяги

залучення

2. Важкість та

швидкість

залучення

3. Вплив

на ефективність

діяльності

підприємства в

цілому

Ознаки

4. Збереження

управління та

контролю над

підприємством

5. Забезпечення

зовнішнього

контролю та

ефективності

діяльності

Джерела коштів

Внутрішні

Зовнішні

Мають певну межу і

Розмір залучення

залежать від фінансових

залежить від вимог до

можливостей засновників

забезпеченості позики,

та ефективності діяльності

що отримується

підприємства

Отримання коштів

Передача та отримання

потребує спеціального

коштів здійснюється

оформлення, на яке

просто та швидко

необхідний певний час

Частина доходу

Весь чистий прибуток

витрачається на виплату

залишається в

позичкового процента,

розпорядженні

проте підприємство має

підприємства

можливість збільшити

обсяги своєї діяльності

Джерела коштів

Внутрішні

Зовнішні

Забезпечується повне

Можлива часткова або

управління та контроль з повна втрата управління

боку первинних

та контролю

засновників

Є важелі, що

забезпечують зовнішній

Зовнішній контроль

контроль за діяльністю

відсутній

підприємства

5.

2. Сутність та класифікаціявласного та позикового

капіталу торговельного

підприємства

6.

Капітал - накопичений шляхом збереження запасекономічних благ у вигляді грошових коштів та

реальних капітальних товарів, який залучається

його власниками в економічний процес як

інвестиційний ресурс і фактор виробництва з

метою отримання доходу, використання якого в

економічній системі базується на ринкових

принципах і пов’язано з факторами часу, ризику й

ліквідності.

7.

8.

9.

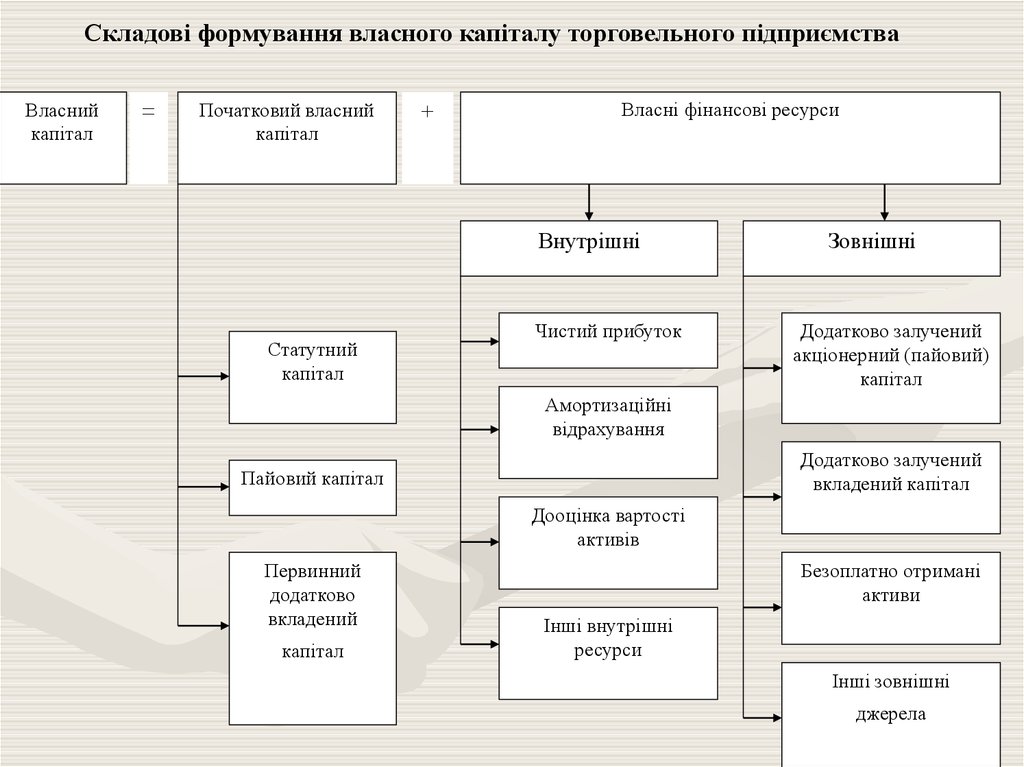

Складові формування власного капіталу торговельного підприємстваВласний

капітал

=

Початковий власний

капітал

+

Власні фінансові ресурси

Внутрішні

Статутний

капітал

Чистий прибуток

Зовнішні

Додатково залучений

акціонерний (пайовий)

капітал

Амортизаційні

відрахування

Додатково залучений

вкладений капітал

Пайовий капітал

Дооцінка вартості

активів

Первинний

додатково

вкладений

капітал

Безоплатно отримані

активи

Інші внутрішні

ресурси

Інші зовнішні

джерела

10.

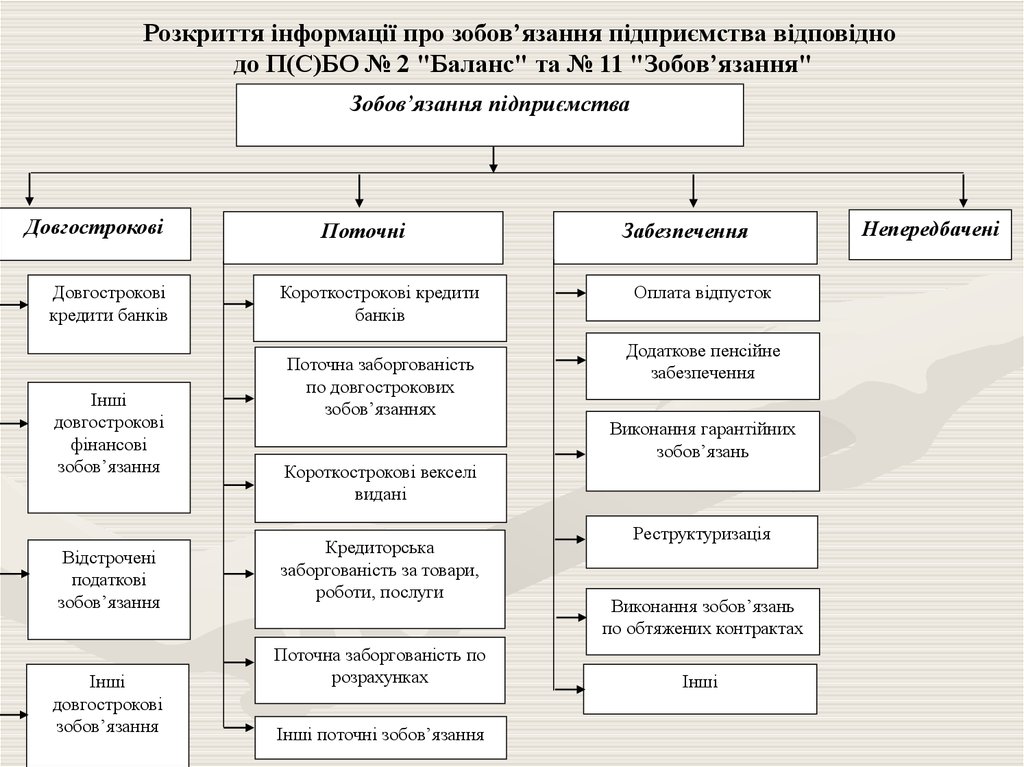

Розкриття інформації про зобов’язання підприємства відповіднодо П(С)БО № 2 "Баланс" та № 11 "Зобов’язання"

Зобов’язання підприємства

Довгострокові

Довгострокові

кредити банків

Інші

довгострокові

фінансові

зобов’язання

Відстрочені

податкові

зобов’язання

Інші

довгострокові

зобов’язання

Поточні

Короткострокові кредити

банків

Поточна заборгованість

по довгострокових

зобов’язаннях

Забезпечення

Оплата відпусток

Додаткове пенсійне

забезпечення

Виконання гарантійних

зобов’язань

Короткострокові векселі

видані

Кредиторська

заборгованість за товари,

роботи, послуги

Поточна заборгованість по

розрахунках

Інші поточні зобов’язання

Реструктуризація

Виконання зобов’язань

по обтяжених контрактах

Інші

Непередбачені

11.

12.

13.

14.

3. Управління формуваннямкапіталу торговельного

підприємства

15.

Управління формуванням капіталу являє собою систему принципів іметодів розробки й реалізації управлінських рішень, пов’язаних з

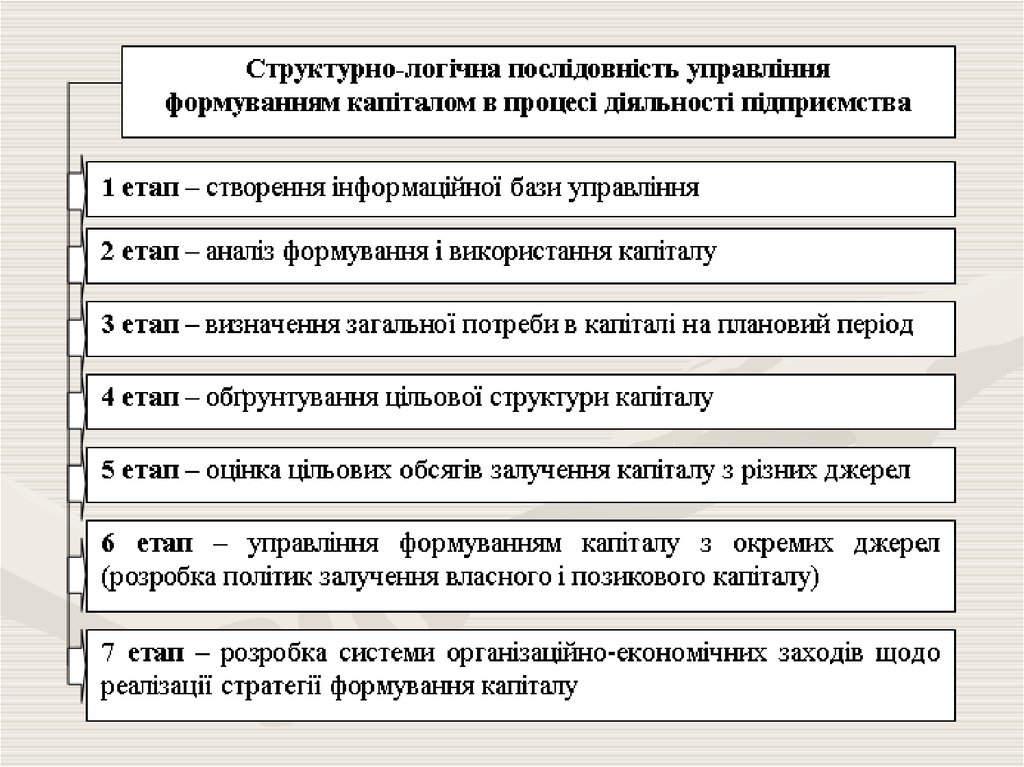

оптимальним його формуванням з різних джерел, а також забезпеченням

ефективного його використання у різних видах господарської діяльності

підприємства.

Оптимізація структури капіталу передбачає визначення цільової структури капіталу, тобто такого співвідношення джерел фінансування, яке б

забезпечило досягнення заданого критерію оптимізації (співвідношення

дохідності і ризику, мінімізація середньозваженої вартості капіталу,

максимізація ринкової вартості підприємства, запобігання банкрутству) з

урахування впливу факторів, що формують вартість капіталу в конкретних

умовах господарювання

16.

17.

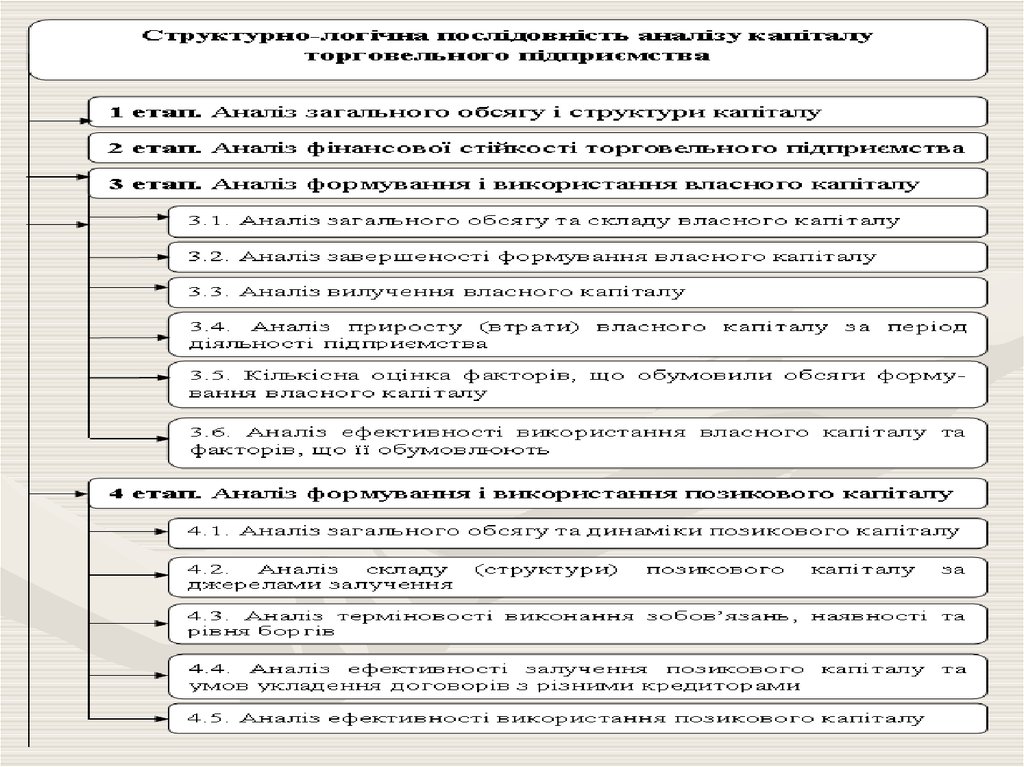

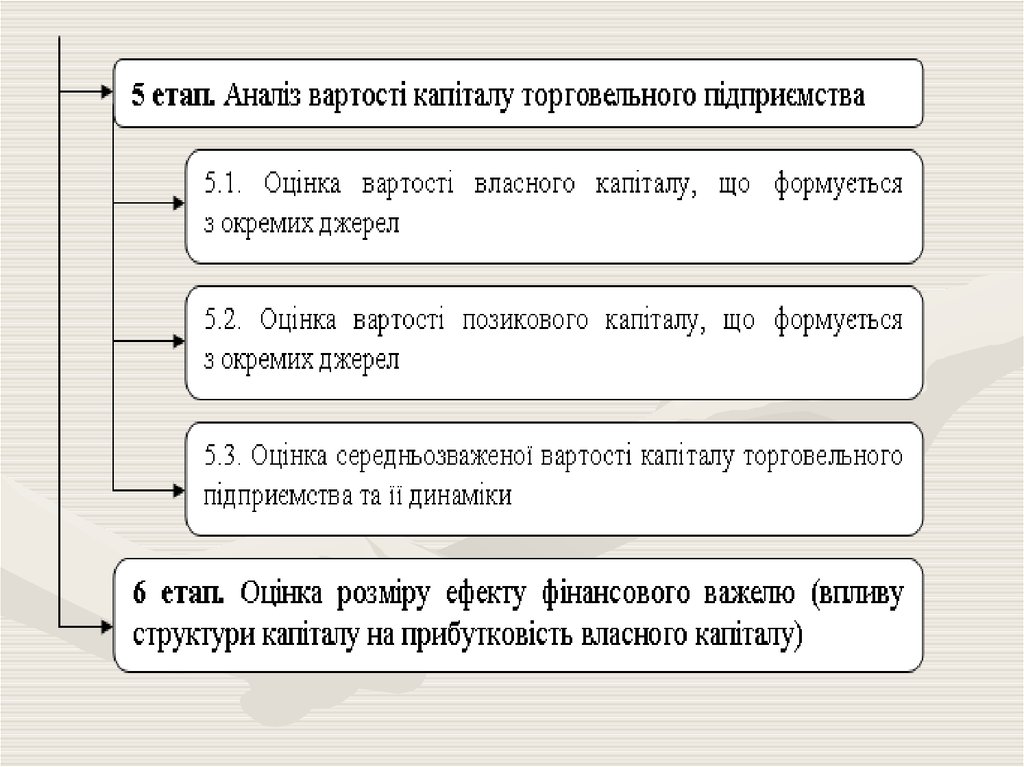

4. Методичні інструментианалізу капіталу

торговельного

підприємства

18.

19.

20.

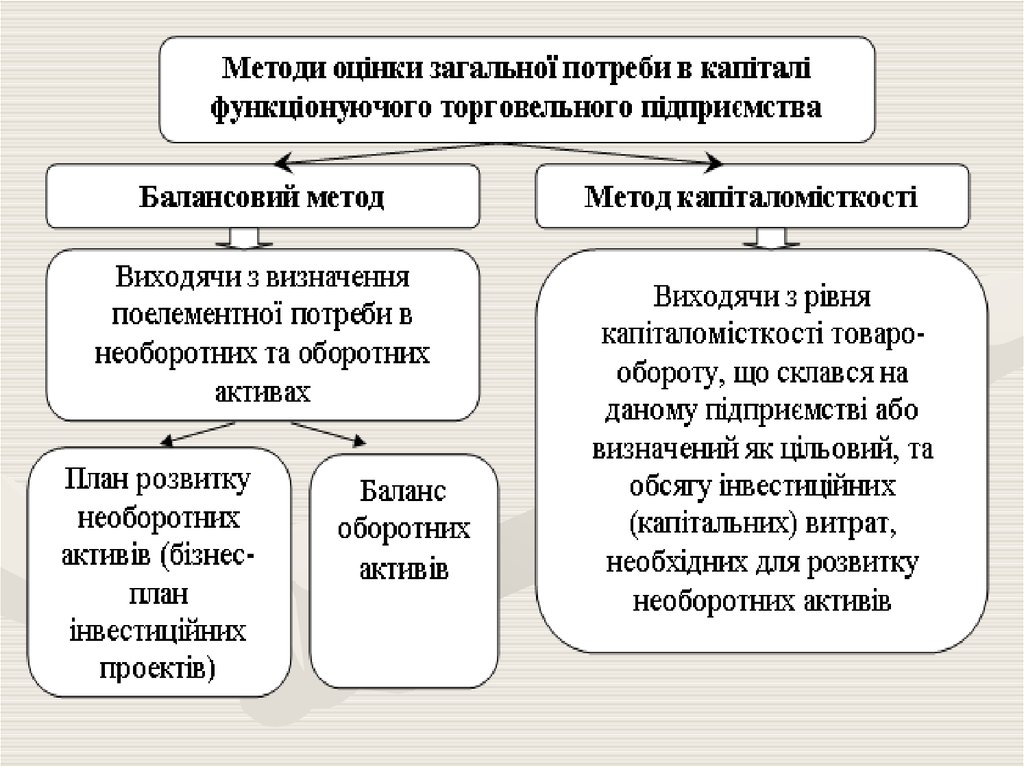

5. Планування обсягу таструктури капіталу

торговельного

підприємства

21.

22.

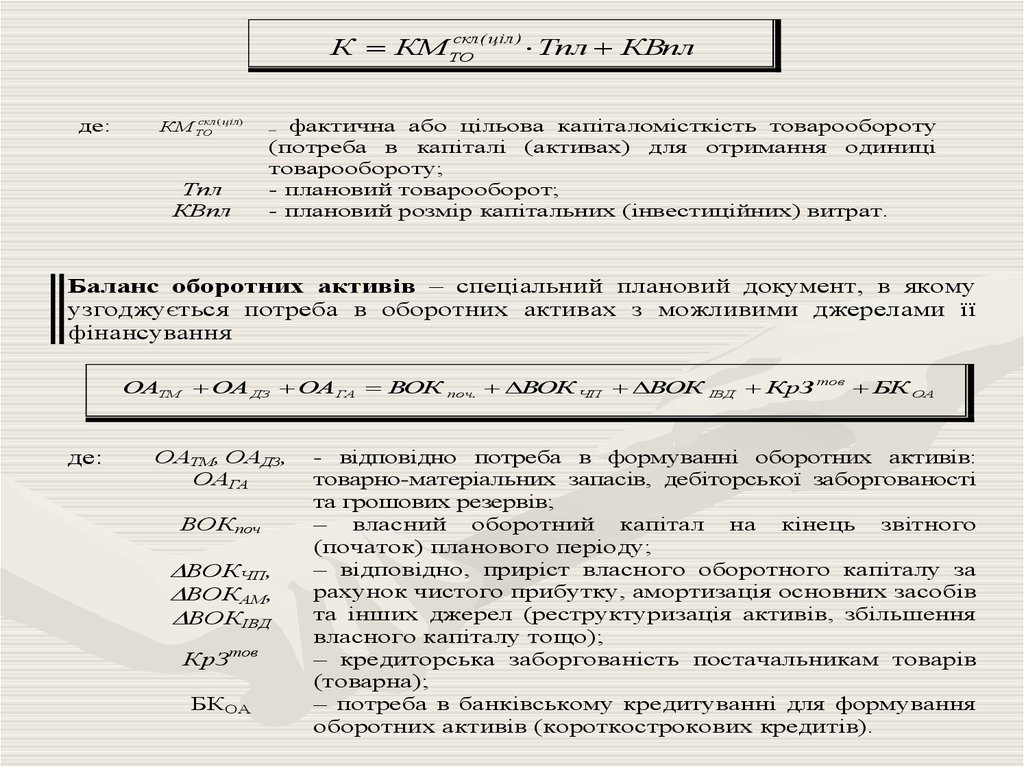

скл ( ціл )К КМ ТО

де:

скл (ціл)

КМ ТО

Тпл

КВпл

Тпл КВпл

фактична або цільова капіталомісткість товарообороту

(потреба в капіталі (активах) для отримання одиниці

товарообороту;

- плановий товарооборот;

- плановий розмір капітальних (інвестиційних) витрат.

–

Баланс оборотних активів – спеціальний плановий документ, в якому

узгоджується потреба в оборотних активах з можливими джерелами її

фінансування

ОАТМ ОА ДЗ ОАГА ВОК поч. ВОК ЧП ВОК ІВД КрЗ тов БК ОА

де:

ОАТМ, ОАДЗ,

ОАГА

ВОКпоч

ВОКЧП,

ВОКАМ,

ВОКІВД

КрЗтов

БКОА

- відповідно потреба в формуванні оборотних активів:

товарно-матеріальних запасів, дебіторської заборгованості

та грошових резервів;

– власний оборотний капітал на кінець звітного

(початок) планового періоду;

– відповідно, приріст власного оборотного капіталу за

рахунок чистого прибутку, амортизація основних засобів

та інших джерел (реструктуризація активів, збільшення

власного капіталу тощо);

– кредиторська заборгованість постачальникам товарів

(товарна);

– потреба в банківському кредитуванні для формування

оборотних активів (короткострокових кредитів).