Экономика

Экономика Менеджмент

МенеджментПохожие презентации:

")

")

торговельного підприємства. (Лекція 10)")

")

Товарооборот торговельного підприємства. (Лекція 7)

1. Частина 2. Економіка торговельного підприємства

Тема 7. Товарооборотторговельного

підприємства

2. 1. Товарооборот як економічна категорія та економічний показник

3.

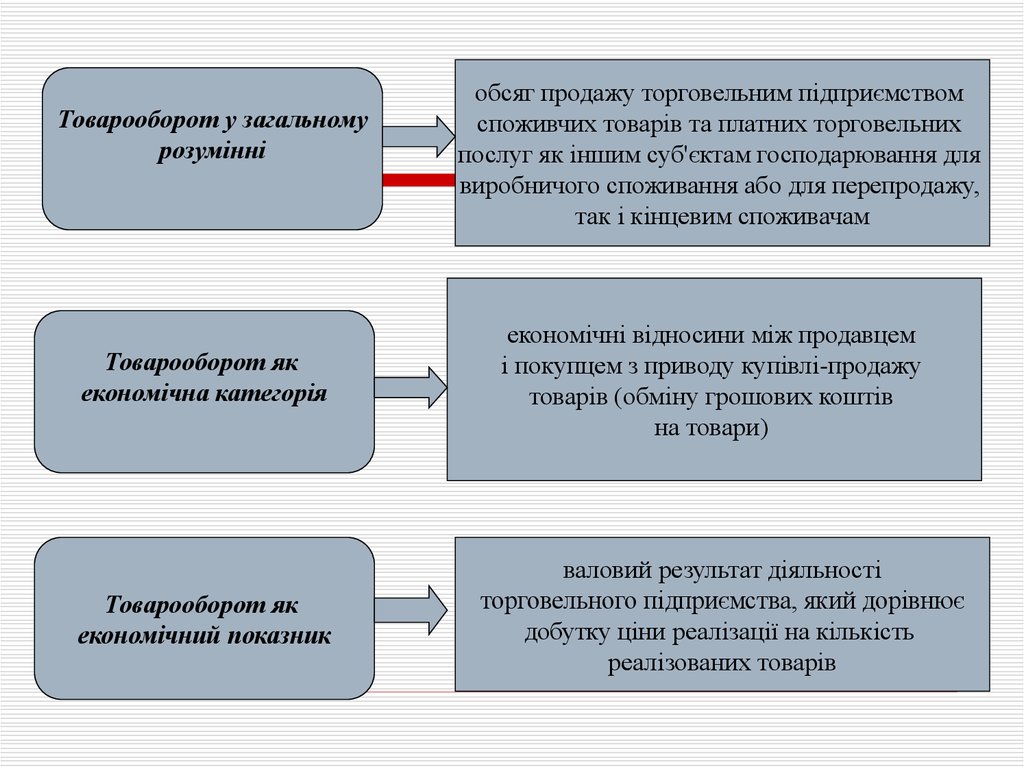

Товарооборот у загальномурозумінні

Товарооборот як

економічна категорія

Товарооборот як

економічний показник

обсяг продажу торговельним підприємством

споживчих товарів та платних торговельних

послуг як іншим суб'єктам господарювання для

виробничого споживання або для перепродажу,

так і кінцевим споживачам

економічні відносини між продавцем

і покупцем з приводу купівлі-продажу

товарів (обміну грошових коштів

на товари)

валовий результат діяльності

торговельного підприємства, який дорівнює

добутку ціни реалізації на кількість

реалізованих товарів

4.

Значення товарообороту необхідно розглядати як на рівні держави,

так і на рівні конкретного торговельного підприємства

На рівні держави

На рівні підприємства

Показник соціально-економічного

розвитку країни (регіону)

Економічна передумова отримання

необхідного обсягу доходу та

прибутку

Показник обсягу діяльності

підприємства та матеріалізації

купівельних фондів населення

Фактор формування ресурсного

потенціалу підприємства

Індикатор рівня життя населення

Показник стану грошового обігу

5. Товарооборот має тісний взаємозв’язок з багатьма показниками діяльності торговельного підприємства:

в залежності від співвідношення складових товарообороту якекономічного показника: доходи, витрати, прибутки, він

забезпечує певний рівень розвитку та відтворення

підприємства:

П ТО Р КД /100 ВОп ТО Р ВО Зм /100

обсяг товарообороту має безпосередній взаємозв’язок з

потребою та ефективністю використання всіх видів ресурсів

торговельного підприємства: зростання товарообороту, згідно

закону концентрації діяльності призводить до підвищення

ефективності використання ресурсів, за інших рівних умов:

ПП

ТО

ТО

, Фв

,

Чсо

ОЗ

Вв

ТО

ТО

, ТО на 1 кв.м. тторгплощі

ВО

Торг. площа

6.

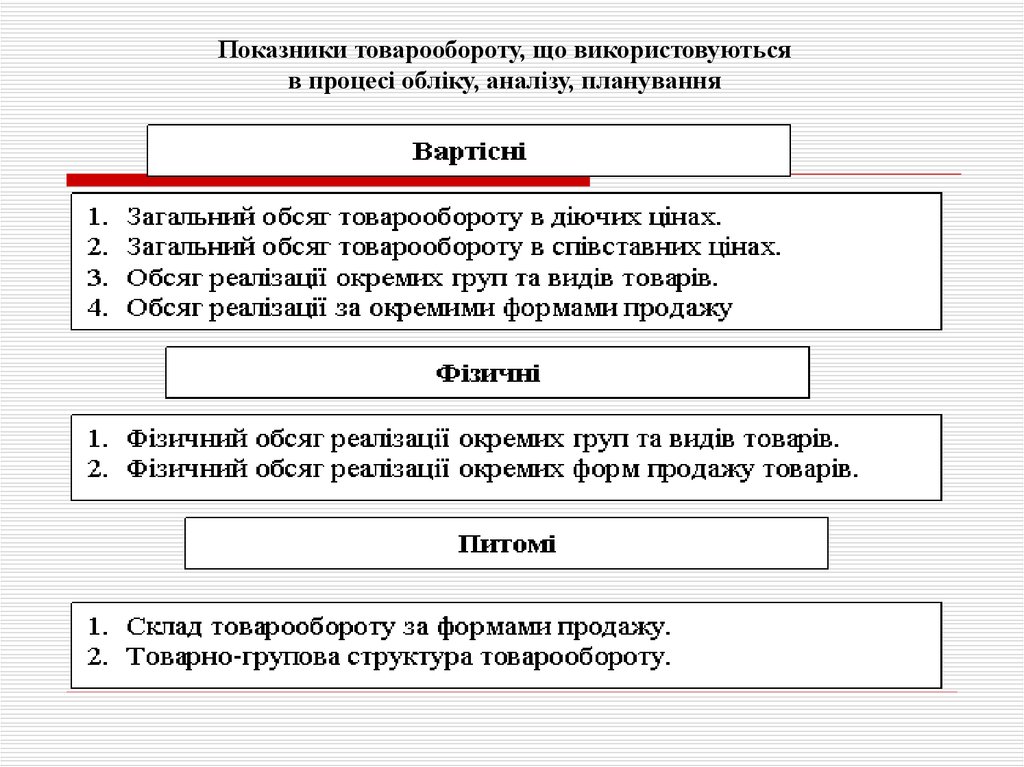

Показники товарообороту, що використовуютьсяв процесі обліку, аналізу, планування

7. Товарооборот у звітності підприємств торгівлі

Статистична звітністьДля підприємств, які здійснюють діяльність із роздрібної торгівлі

та ресторанного господарства:

Форма №1-торг (місячна) “Звіт про товарооборот” – містить дані

щодо обсягів роздрібного товарообороту в цілому по підприємству

за звітний місяць та наростаючим підсумком з початку року

Форма №3-торг (квартальна) “Звіт про продаж і запаси товарів у

торговій мережі та мережі ресторанного господарства” –

містить дані щодо обороту торгової мережі (продаж товарів за

безготівковим розрахунком, на умовах консигнації, через Інтернет,

за допомогою спеціальних платіжних засобів, за договорами

банківського кредиту, у міських поселеннях та у сільській

місцевості), товарообороту ресторанного господарства (зокрема,

обсяги реалізації купованих товарів та продукції власного

виробництва; у міських поселеннях та у сільській місцевості),

обсягів товарообороту (у тому числі товарів, вироблених на

території України) і товарних запасів у розрізі товарних груп

8. Товарооборот у звітності підприємств торгівлі

Статистична звітністьДля підприємств оптової торгівлі:

Форма №1-опт (місячна) “Звіт про обсяг оптового товарообороту” – містить

дані щодо обсягів оптового товарообороту (без ПДВ та акцизу) в цілому по

підприємству за звітний місяць та наростаючим підсумком з початку року

Форма №1-опт (квартальна) “Звіт про продаж і запаси товарів (продукції) в

оптовій торгівлі” – містить дані щодо обсягів оптового товарообороту (у тому

числі товарів виробництва України; у тому числі продано іншим

підприємствам оптової торгівлі) і товарних запасів у розрізі товарних груп у

натуральних та вартісних показниках

Форма №1-опт (річна) “Звіт про продаж і запаси товарів (продукції) в оптовій

торгівлі за _ рік” – містить дані щодо загального обороту підприємства

оптової торгівлі (без ПДВ та акцизу) та його складових (оптовий

товарооборот, роздрібний товарооборот, оборот від посередницької діяльності,

оборот від інших видів діяльності), середньооблікової кількості працівників,

обсягів оптового товарообороту (у тому числі товарів виробництва України; у

тому числі продано іншим підприємствам оптової торгівлі) і товарних запасів

у розрізі товарних груп у натуральних та вартісних показниках за рік,

інформацію про склади

9. Товарооборот у звітності підприємств торгівлі

Бухгалтерська звітністьФорма №2 “Звіт про фінансові результати (звіт про

сукупний дохід)”

Рядок 2000 Чистий дохід від реалізації продукції (товарів, робіт,

послуг) – це дохід (виручка) від реалізації продукції (товарів,

робіт, послуг) за мінусом податку на додану вартість,

акцизного податку, митних платежів та інших вирахувань з

доходу (знижки, надані покупцям, вартість повернутих

покупцями товарів). Містить у своєму складі:

- обсяги реалізації готової продукції

- обсяги реалізації товарів (ТОВАРООБОРОТ)

- обсяги реалізації послуг

- обсяги виконання робіт

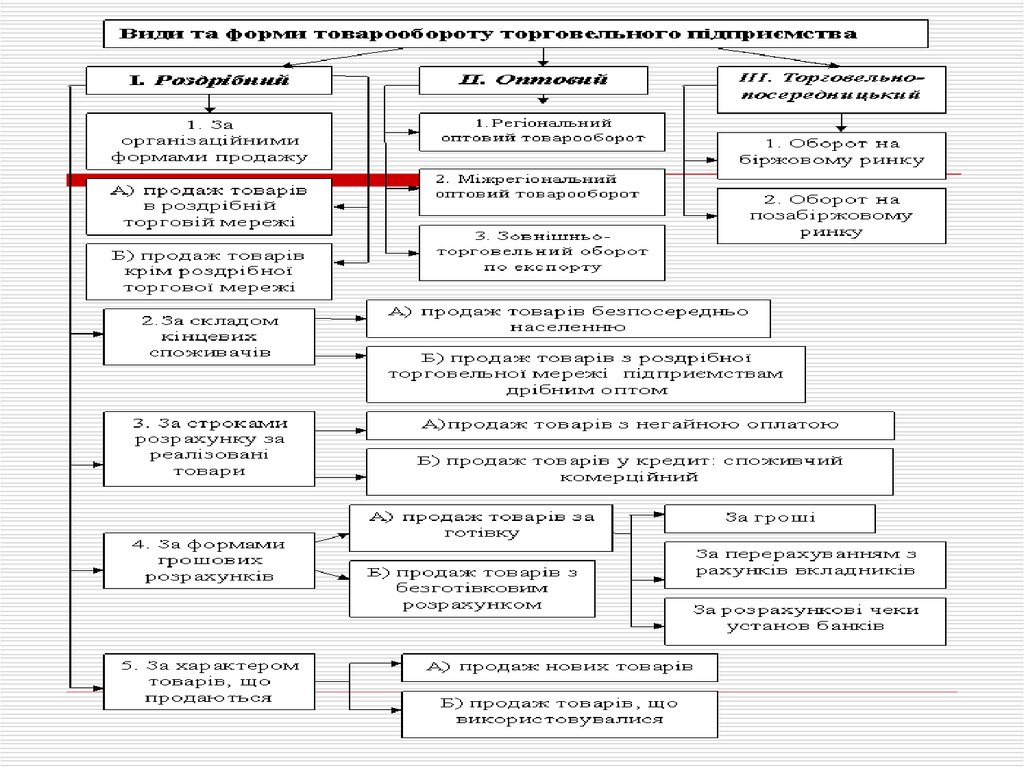

10. 2. Основні форми та види товарообороту торговельного підприємства

11. Види товарообороту торговельного підприємства залежно від специфіки операцій купівлі-продажу:

Роздрібний товарооборот – обсяг продажу товарів споживачам дляособистого, сімейного, домашнього використання та реалізації

торговельних послуг.

Оптовий товарооборот – обсяг продажу товарів виробниками або

торговельними посередниками покупцям для подальшого продажу

або перероблення

.

Торговельно–посередницький оборот – обсяг посередницьких операцій

купівлі-продажу споживчих товарів роздрібним або оптовим

покупцям без будь-якої технологічної обробки на даному

торговельному підприємстві.

12.

13. Види роздрібного товарообороту

1. За організаційними формами продажу:товарооборот торговельної мережі, у складі якого виділяють: товарооборот роздрібної

торгівлі, який здійснюється через спеціально організовану торговельну мережу

(магазини, намети, кіоски, аптеки, автозаправні станції та інше); товарооборот

підприємств громадського харчування (столових, кафе, кафетеріїв, ресторанів, барів та

інше);

товарооборот від продажу товарів поза роздрібної торговельної мережі - через каси

неторгових підприємств, організацій, установ від продажу населенню товарів власного

виробництва, закуплених “на боці” або отриманих по бартеру.

2. За складом кінцевих споживачів:

продаж безпосередньо населенню;

продаж товарів із спеціалізованої торговельної мережі окремим категоріям організацій,

підприємств в порядку дрібного опту.

3. За строками розрахунку за реалізовані товари:

продаж товарів з негайною оплатою;

продаж товарів в кредит з відстрочкою платежу на встановлений термін або шляхом

внесення до оплати товарів узгоджених періодичних платежів.

4. За формою грошових розрахунків:

продаж товарів за готівку: грошові кошти, отримані безпосередньо від покупців або

перераховані із спеціальних рахунків вкладників (фізичних осіб) по їх дорученням;

продаж товарів за безготівковим розрахунком.

5. За характером товарів, що продаються:

продаж нових товарів;

продаж товарів, що були у використанні - скуплених у населення, прийнятих

торговельними підприємствами від населення на комісію.

14. Види оптового товарообороту

--

-

Регіональний оптовий товарооборот –

товарооборот від продажу товарів оптовим

покупцям свого регіону (міста, району області).

Міжрегіональний оптовий товарооборот –

товарооборот від продажу товарів оптовим

покупцям інших регіонів (за межі області в рамках

країни).

Зовнішньоторговельний оборот по експорту –

товарооборот від продажу товарів оптовим

покупцям інших країн.

15. Види торговельно-посередницького товарообороту

- Оборот на біржовому ринку – посередницькіоперації купівлі-продажу товарів на

різноманітних товарних спеціалізованих або

універсальних біржах через створені (придбані)

брокерські контори або брокерські місця.

- Оборот на позабіржовому ринку – обсяг

посередницьких угод, що склалися поза

товарними біржами з вітчизняними або

зарубіжними учасниками.

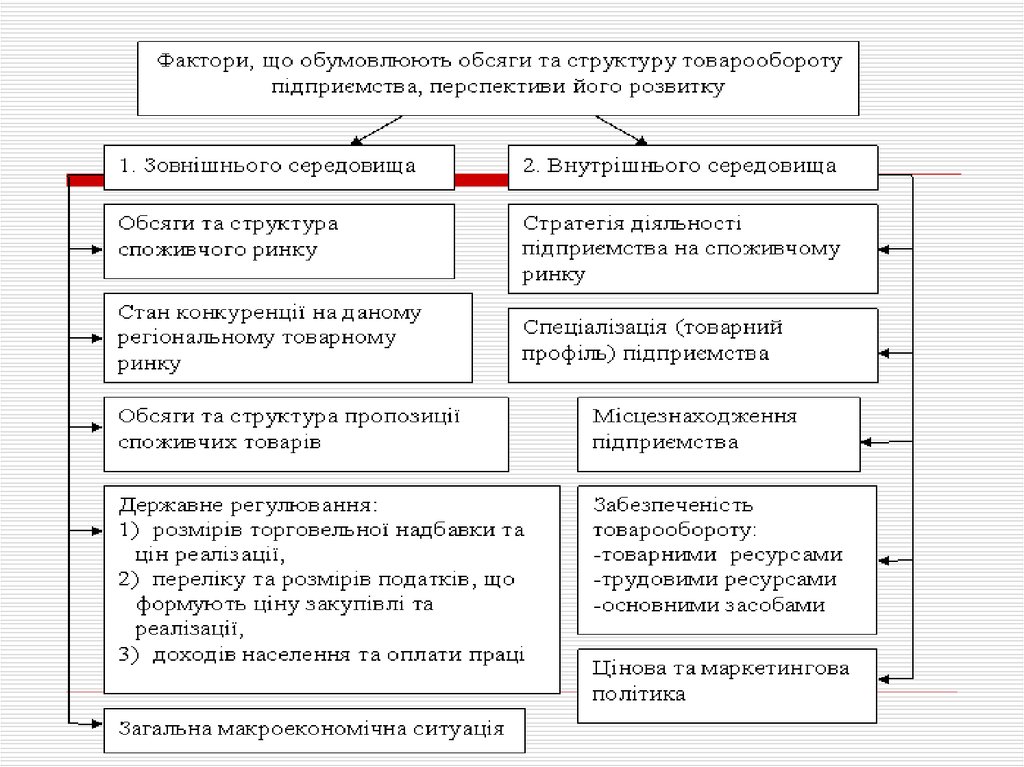

16. 3. Основні фактори, що визначають обсяги, структуру та перспективи розвитку товарообороту торговельного підприємства

17.

18.

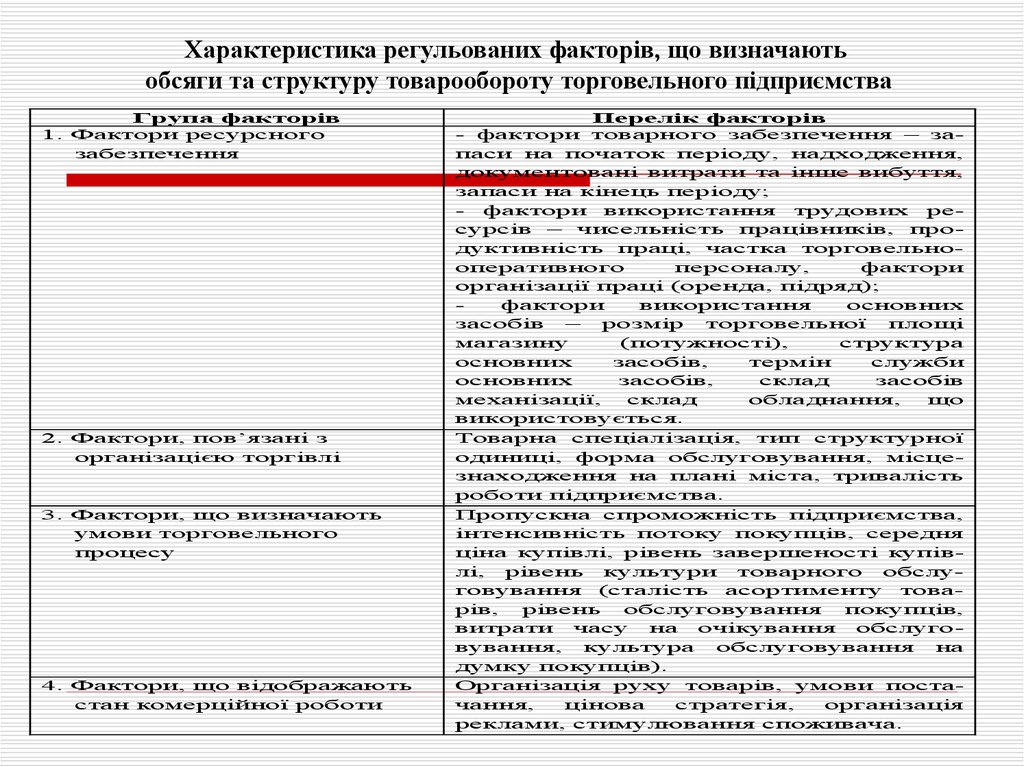

Характеристика регульованих факторів, що визначаютьобсяги та структуру товарообороту торговельного підприємства

Група факторів

1. Фактори ресурсного

забезпечення

2. Фактори, пов’язані з

організацією торгівлі

3. Фактори, що визначають

умови торговельного

процесу

4. Фактори, що відображають

стан комерційної роботи

Перелік факторів

- фактори товарного забезпечення – запаси на початок періоду, надходження,

документовані витрати та інше вибуття,

запаси на кінець періоду;

- фактори використання трудових ресурсів – чисельність працівників, продуктивність праці, частка торговельнооперативного

персоналу,

фактори

організації праці (оренда, підряд);

фактори

використання

основних

засобів

–

розмір

торговельної

площі

магазину

(потужності),

структура

основних

засобів,

термін

служби

основних

засобів,

склад

засобів

механізації,

склад

обладнання,

що

використовується.

Товарна спеціалізація, тип структурної

одиниці, форма обслуговування, місцезнаходження на плані міста, тривалість

роботи підприємства.

Пропускна спроможність підприємства,

інтенсивність потоку покупців, середня

ціна купівлі, рівень завершеності купівлі, рівень культури товарного обслуговування (сталість асортименту товарів,

рівень

обслуговування

покупців,

витрати часу на очікування обслуговування, культура

обслуговування

на

думку покупців).

Організація руху товарів, умови постачання,

цінова

стратегія,

організація

реклами, стимулювання споживача.

19.

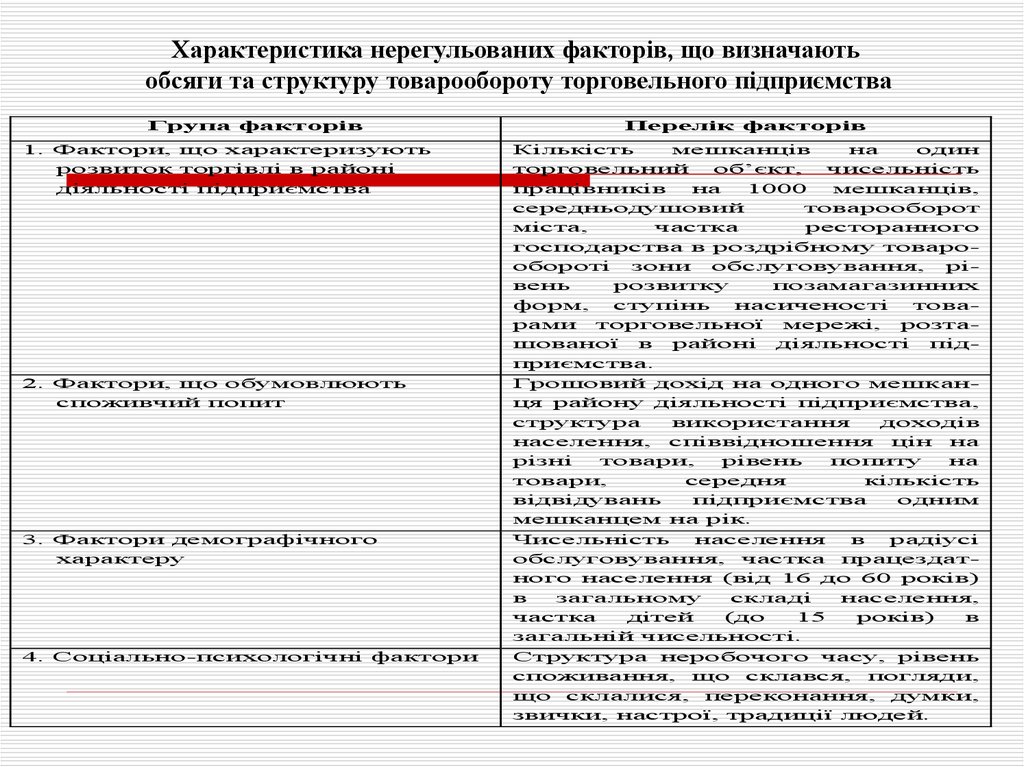

Характеристика нерегульованих факторів, що визначаютьобсяги та структуру товарообороту торговельного підприємства

Група факторів

1. Фактори, що характеризують

розвиток торгівлі в районі

діяльності підприємства

2. Фактори, що обумовлюють

споживчий попит

3. Фактори демографічного

характеру

4. Соціально-психологічні фактори

Перелік факторів

Кількість

мешканців

на

один

торговельний

об’єкт,

чисельність

працівників

на

1000

мешканців,

середньодушовий

товарооборот

міста,

частка

ресторанного

господарства в роздрібному товарообороті

зони обслуговування,

рівень

розвитку

позамагазинних

форм,

ступінь

насиченості

товарами торговельної мережі, розташованої в районі діяльності підприємства.

Грошовий дохід на одного мешканця району діяльності підприємства,

структура

використання

доходів

населення, співвідношення цін на

різні

товари,

рівень

попиту

на

товари,

середня

кількість

відвідувань

підприємства

одним

мешканцем на рік.

Чисельність

населення

в

радіусі

обслуговування, частка працездатного населення (від 16 до 60 років)

в

загальному

складі

населення,

частка

дітей

(до

15

років)

в

загальній чисельності.

Структура неробочого часу, рівень

споживання, що склався, погляди,

що склалися, переконання, думки,

звички, настрої, традиції людей.

20. 4. Базові теоретичні положення управління товарооборотом торговельного підприємства

21.

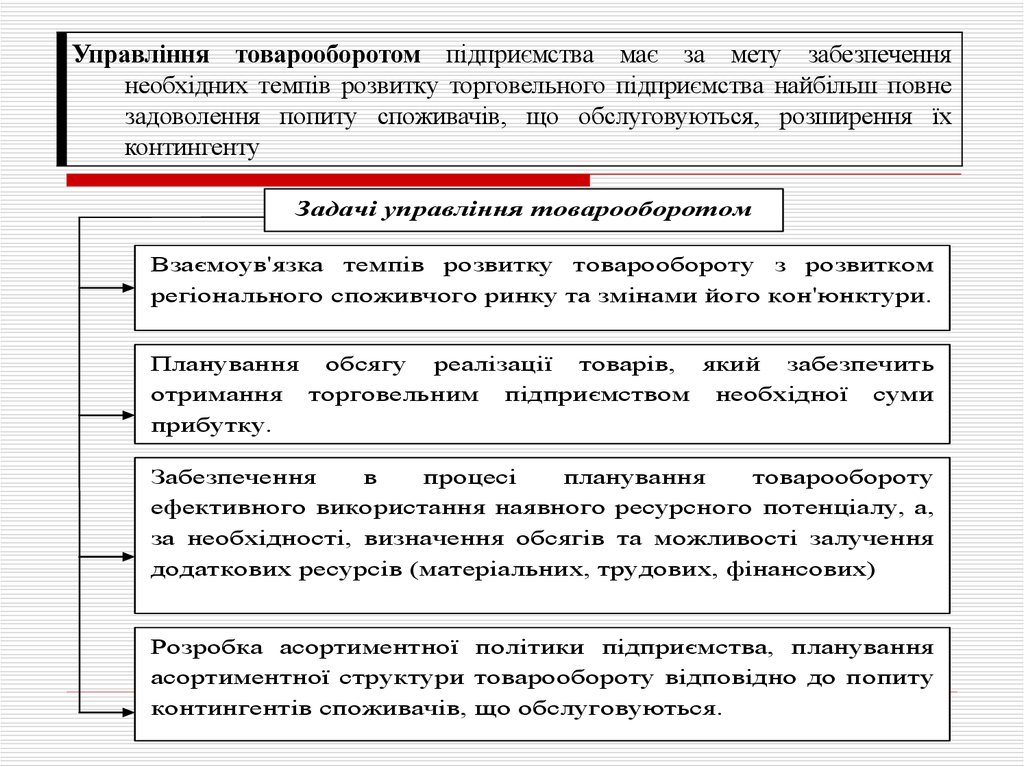

Управління товарооборотом підприємства має за мету забезпеченнянеобхідних темпів розвитку торговельного підприємства найбільш повне

задоволення попиту споживачів, що обслуговуються, розширення їх

контингенту

Задачі управління товарооборотом

Взаємоув'язка темпів розвитку товарообороту з розвитком

регіонального споживчого ринку та змінами його кон'юнктури.

Планування обсягу реалізації товарів, який забезпечить

отримання торговельним підприємством необхідної суми

прибутку.

Забезпечення

в

процесі

планування

товарообороту

ефективного використання наявного ресурсного потенціалу, а,

за необхідності, визначення обсягів та можливості залучення

додаткових ресурсів (матеріальних, трудових, фінансових)

Розробка асортиментної політики підприємства, планування

асортиментної структури товарообороту відповідно до попиту

контингентів споживачів, що обслуговуються.

22. Принципи управління товарооборотом

Програмно-цільовий - означає, що розвитоктоварообороту має бути підкорений виконанню чітко

визначеної мети та розробленої на її основі програми

реалізації.

Комплексності – передбачає узгодженість управління

товарооборотом з іншими показниками діяльності і з

прибутком торговельного підприємства.

Науковості – вимогою є постійне удосконалення

методології аналізу та планування товарообороту на базі

використання економіко-математичного моделювання,

побудові оптимізаційних моделей, врахування

внутрішніх та зовнішніх факторів

Неперервності – передбачає узгодженість рішення

поточних та перспективних завдань управління

товарооборотом в єдиний процес

23.

Об’єктом управління виступають кількіснийта вартісний виміри товарообороту

торговельного підприємства, його

структурні пропорції, обґрунтовані на

майбутній відрізок часу, у взаємозв’язку із

чинниками та процесами, які забезпечують

зростаючу динаміку товарообороту та

найбільш повне задоволення попиту

контингенту споживачів, що

обслуговуються

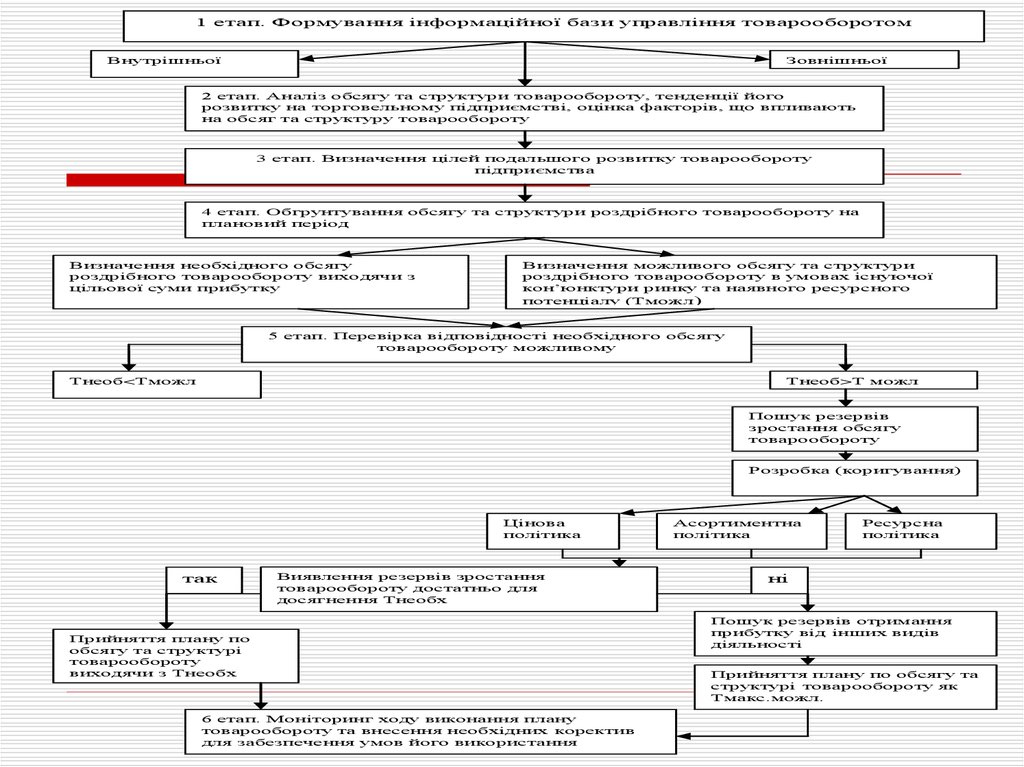

24. 5. Етапи управління товарооборотом торговельного підприємства

25.

1 етап. Формування інформаційної бази управління товарооборотомЗовнішньої

Внутрішньої

2 етап. Аналіз обсягу та структури товарообороту, тенденції його

розвитку на торговельному підприємстві, оцінка факторів, що впливають

на обсяг та структуру товарообороту

3 етап. Визначення цілей подальшого розвитку товарообороту

підприємства

4 етап. Обгрунтування обсягу та структури роздрібного товарообороту на

плановий період

Визначення необхідного обсягу

роздрібного товарообороту виходячи з

цільової суми прибутку

Визначення можливого обсягу та структури

роздрібного товарообороту в умовах існуючої

кон’юнктури ринку та наявного ресурсного

потенціалу (Тможл)

5 етап. Перевірка відповідності необхідного обсягу

товарообороту можливому

Тнеоб>Т можл

Тнеоб<Тможл

Пошук резервів

зростання обсягу

товарообороту

Розробка (коригування)

Цінова

політика

так

Виявлення резервів зростання

товарообороту достатньо для

досягнення Тнеобх

Прийняття плану по

обсягу та структурі

товарообороту

виходячи з Тнеобх

6 етап. Моніторинг ходу виконання плану

товарообороту та внесення необхідних коректив

для забезпечення умов його використання

Асортиментна

політика

Ресурсна

політика

ні

Пошук резервів отримання

прибутку від інших видів

діяльності

Прийняття плану по обсягу та

структурі товарообороту як

Тмакс.можл.

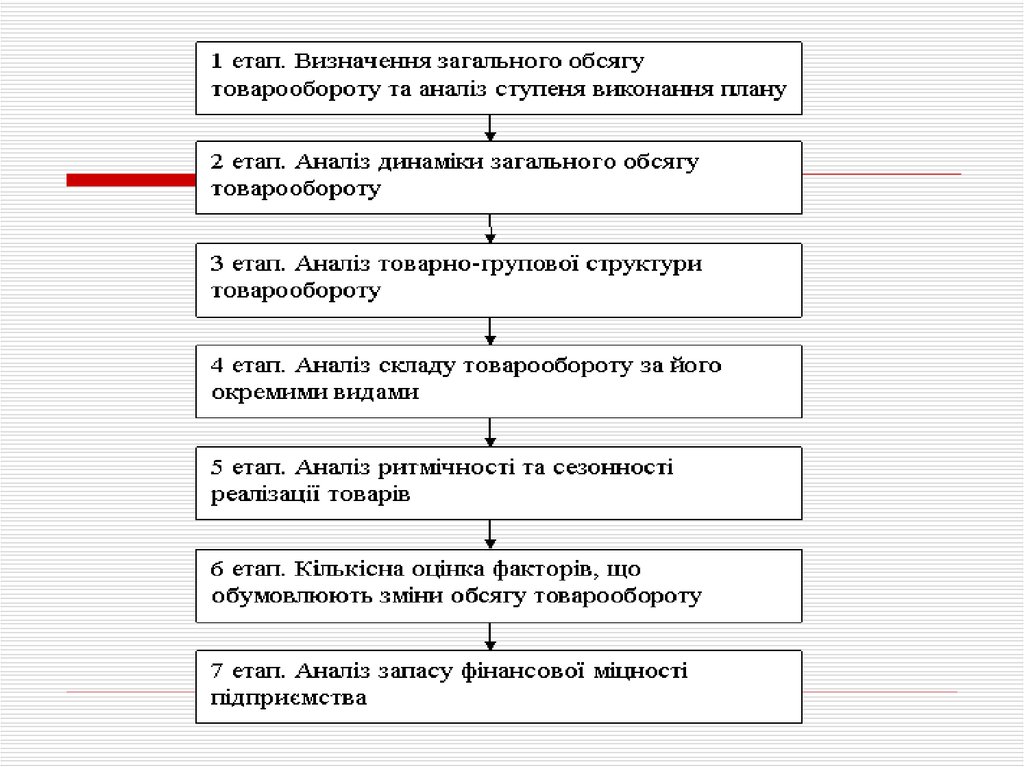

26. 6. Методичні підходи до аналізу товарообороту торговельного підприємства

27.

28.

Характеристика аналітичної роботи№ етапу

1

І етап

ІІ етап

Об’єкт та інструментарій дослідження

2

Загальний обсяг реалізації товарів та платних послуг у

вартісному вимірі, а за деяким товарними групами та видами

товарів – також у натуральному вимірі.

Оцінка

ступеня

виконання

плану

товарообороту

здійснюється шляхом оцінки абсолютного та відносного

розміру відхилення.

Динамічний ряд товарообороту в фактичних та зіставних

цінах; абсолютні зміни в обсязі реалізації товарів, темпи

росту та приросту (ланцюгові, базові, середні).

Співставний товарооборот ( Tсц )

Т сц

Тф

Іц

,

де Т ф – фактичний товарооборот за і-й період;

І ц – середній індекс зміни цін реалізації товарів за і-й

період порівняно з базовим періодом

Середні темпи росту (Т )

Yk

,

Y0

де Т – середньогеометричний темп росту;

Yk – кінцевий показник динамічного ряду;

Y0 – початковий показник динамічного ряду;

n – кількість показників у динамічному ряді.

Товарно-групова

структура

товарообороту

торговельного

підприємства за звітний період та в динаміці, визначення

закономірностей

розвитку

обсягу

продажу

по

окремих

товарних групах (видах та різновидах товарів); темпи росту

та приросту, абсолютний обсяг зміни обсягу товарообороту

по окремих товарних групах (видах та різновидах товарів),

питома вага окремих товарних груп

(видів товарів) в

загальному обсязі товарообороту підприємства.

Т

ІІІ етап

n 1

29.

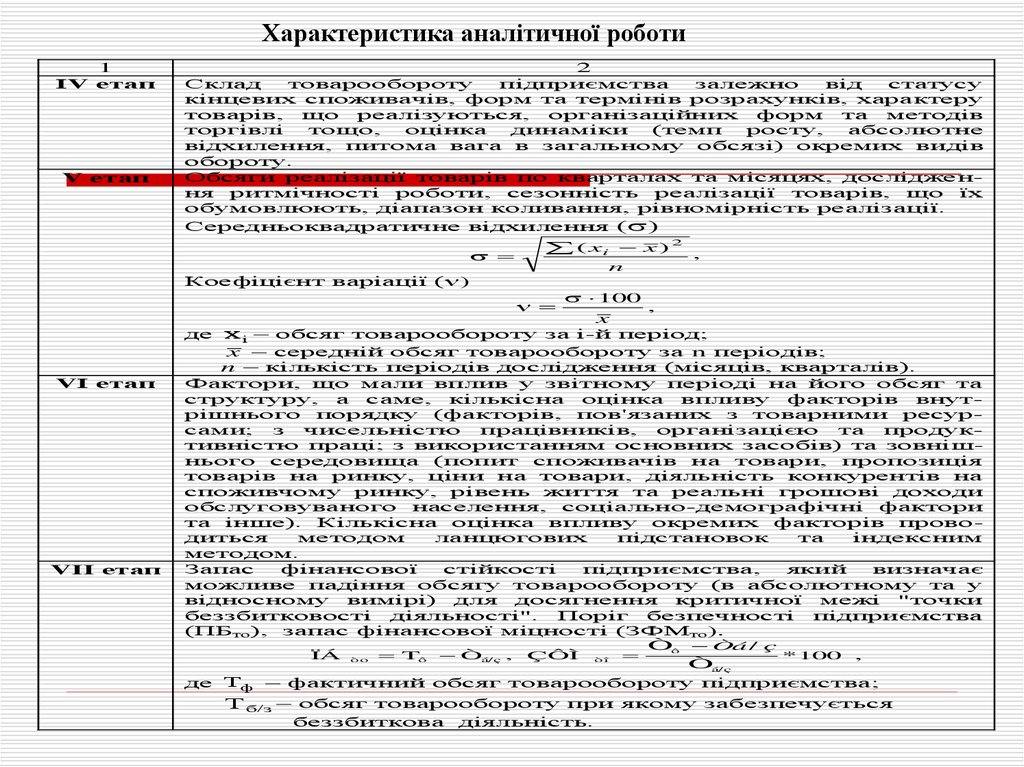

Характеристика аналітичної роботи1

ІV етап

V етап

2

Склад

товарообороту

підприємства

залежно

від

статусу

кінцевих споживачів, форм та термінів розрахунків, характеру

товарів, що реалізуються, організаційних форм та методів

торгівлі

тощо,

оцінка

динаміки

(темп

росту,

абсолютне

відхилення, питома вага в загальному обсязі) окремих видів

обороту.

Обсяги реалізації товарів по кварталах та місяцях, дослідження ритмічності роботи, сезонність реалізації товарів, що їх

обумовлюють, діапазон коливання, рівномірність реалізації.

Середньоквадратичне відхилення ( )

( xi x ) 2 ,

n

Коефіцієнт варіації ( )

VІ етап

VII етап

100

,

x

де x і – обсяг товарообороту за і-й період;

x – середній обсяг товарообороту за n періодів;

n – кількість періодів дослідження (місяців, кварталів).

Фактори, що мали вплив у звітному періоді на його обсяг та

структуру, а саме, кількісна оцінка впливу факторів внутрішнього порядку (факторів, пов'язаних з товарними ресурсами; з чисельністю працівників, організацією та продуктивністю праці; з використанням основних засобів) та зовнішнього середовища (попит споживачів на товари, пропозиція

товарів на ринку, ціни на товари, діяльність конкурентів на

споживчому ринку, рівень життя та реальні грошові доходи

обслуговуваного населення, соціально-демографічні фактори

та інше). Кількісна оцінка впливу окремих факторів проводиться

методом

ланцюгових

підстановок

та

індексним

методом.

Запас

фінансової

стійкості

підприємства,

який

визначає

можливе падіння обсягу товарообороту (в абсолютному та у

відносному вимірі) для досягнення критичної межі "точки

беззбитковості діяльності". Поріг безпечності підприємства

(ПБто), запас фінансової міцності (ЗФМто).

Òô Òá / ç

ÏÁ òo Tô Òá/ç , ÇÔÌ òî

* 100 ,

Òá/ç

де Tф – фактичний обсяг товарообороту підприємства;

Т б/з – обсяг товарообороту при якому забезпечується

беззбиткова

діяльність.

30. 7. Методи прогнозування місткості ринку

31.

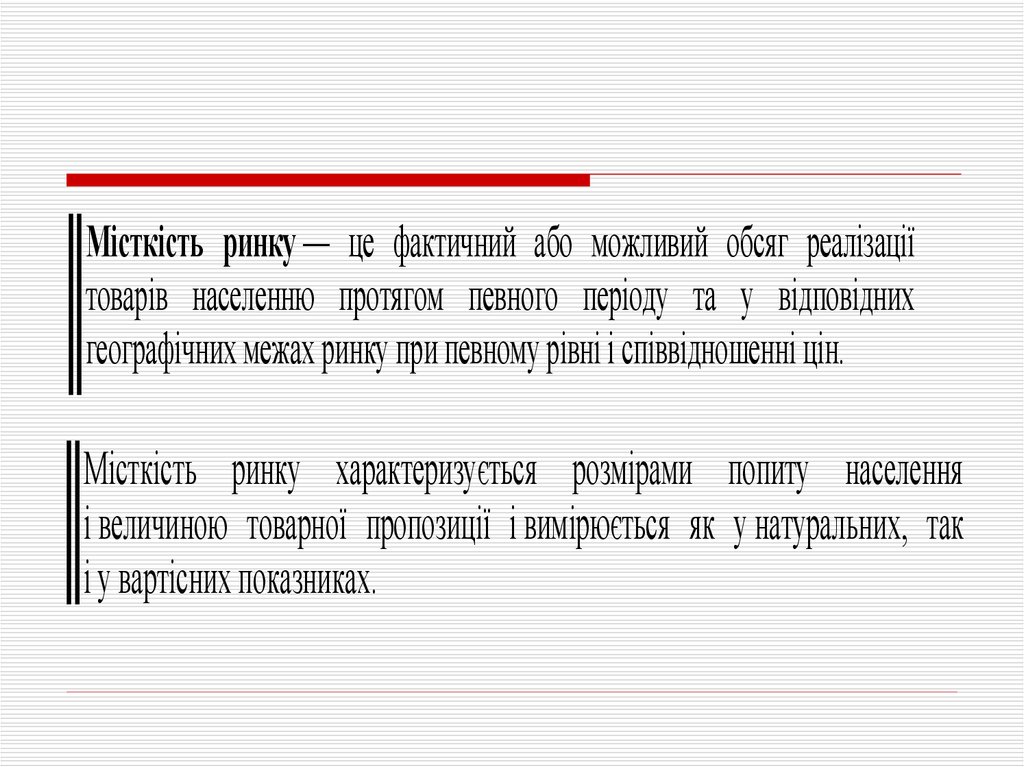

Місткість ринку — це фактичний або можливий обсяг реалізаціїтоварів населенню протягом певного періоду та у відповідних

географічних межах ринку при певному рівні і співвідношенні цін.

Місткість ринку характеризується розмірами попиту населення

і величиною товарної пропозиції і вимірюється як у натуральних, так

і у вартісних показниках.

32. Методи прогнозування місткості ринку

Метод1.Макропідход

2.На

основі

статистики продаж

3.

На

основі

дослідження

середньодушового

споживання

4.

На

основі

дослідження

поведінки покупців

Інформаційне

забезпечення

державна

статистика;

точність – 60-65%.

державна

статистика

спец.маркетингові

дослідження

–

store

audit

(аудит

розн.торгівлі)

точність

55-65%.

державна

статистика,

обстеження

домогосподарств,

бенчмаркингові

дослідження,

світова

макростатистика

спеціальні

маркетингові

дослідження

(роздрібний аудит).

Методологія визначення

ємності

Ємність

ринку=

Виробництво+ІмпортЕкспорт-Залишки

Ємність ринку=обсяг продажу

в

нат.

од.

вимір.*Ціна

за

одиницю

Ємність

ринку=

кількіст

ь

споживачів

в

регіоні

(населення чи певна категорія

населення)*середньодушове

споживання

в

нат.од.

вимірювання*ціна

за

одиницю.

Прогнозування

середньодушового

споживання здійснюється на

основі

інформації

бенчмаркетингових

досліджень та оцінки стадії

насичення (зрілості) ринку

Прогнозування

кількості

та

структури

здійснюється

на

основі прогнози демографів та

спеціальних

досліджень

("портрет споживача").

Ємність

ринку=

домогосподарства*Покупці

(%

від

домогосподарств)*

Купівля в нат.од.виміру (за

результатами

опитування)*

ціна на одиницю

33. 8. Розробка плану товарообороту торговельного підприємства та обґрунтування його структури

34.

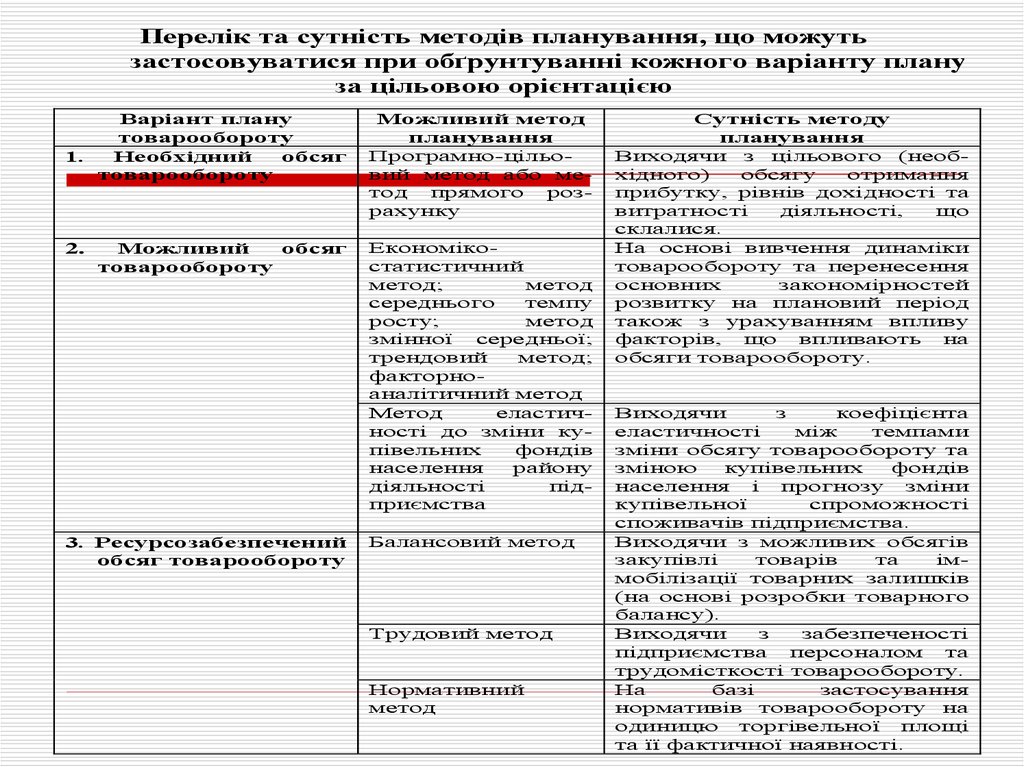

Перелік та сутність методів планування, що можутьзастосовуватися при обґрунтуванні кожного варіанту плану

за цільовою орієнтацією

Варіант плану

товарообороту

1.

Необхідний

обсяг

товарообороту

Можливий метод

планування

Програмно-цільовий метод або метод прямого розрахунку

Можливий

обсяг

товарообороту

Економікостатистичний

метод;

метод

середнього

темпу

росту;

метод

змінної

середньої;

трендовий

метод;

факторноаналітичний метод

Метод

еластичності до зміни купівельних

фондів

населення

району

діяльності

підприємства

2.

3. Ресурсозабезпечений

обсяг товарообороту

Балансовий метод

Трудовий метод

Нормативний

метод

Сутність методу

планування

Виходячи з цільового (необхідного)

обсягу

отримання

прибутку, рівнів дохідності та

витратності

діяльності,

що

склалися.

На основі вивчення динаміки

товарообороту та перенесення

основних

закономірностей

розвитку на плановий період

також з урахуванням впливу

факторів, що впливають на

обсяги товарообороту.

Виходячи

з

коефіцієнта

еластичності

між

темпами

зміни обсягу товарообороту та

зміною

купівельних

фондів

населення і прогнозу зміни

купівельної

спроможності

споживачів підприємства.

Виходячи з можливих обсягів

закупівлі

товарів

та

іммобілізації товарних залишків

(на основі розробки товарного

балансу).

Виходячи

з

забезпеченості

підприємства персоналом та

трудомісткості товарообороту.

На

базі

застосування

нормативів товарообороту на

одиницю торгівельної площі

та її фактичної наявності.

35.

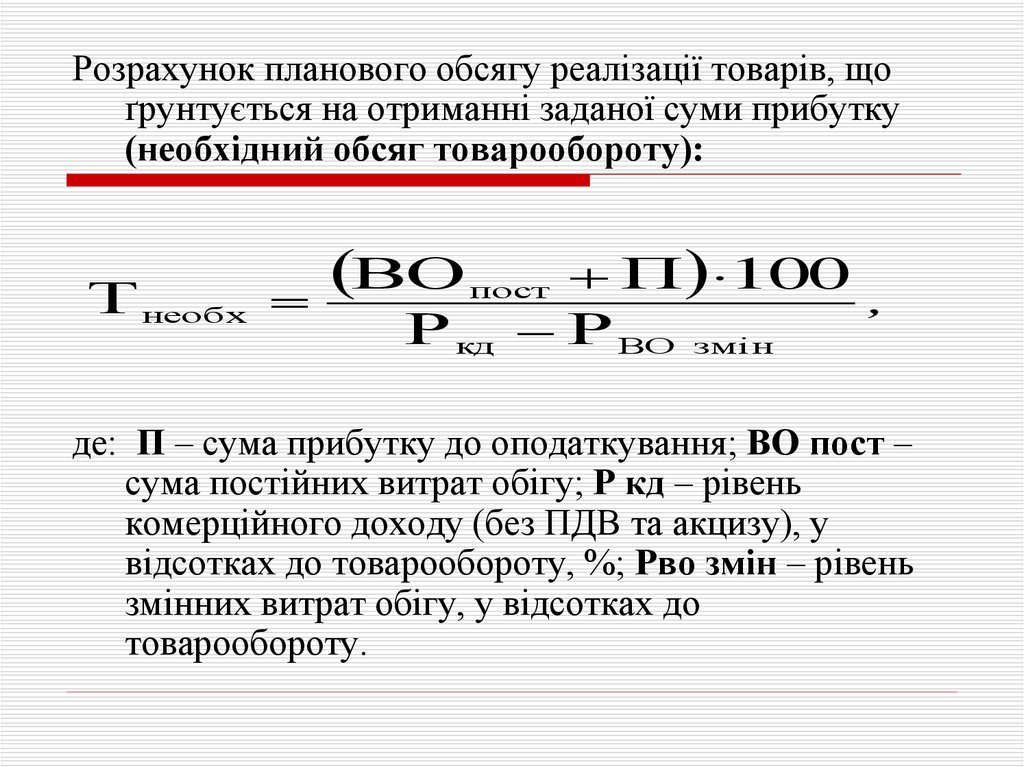

Розрахунок планового обсягу реалізації товарів, щоґрунтується на отриманні заданої суми прибутку

(необхідний обсяг товарообороту):

Т необх

ВО пост

П 100

Р кд Р ВО

,

змін

де: П – сума прибутку до оподаткування; ВО пост –

сума постійних витрат обігу; Р кд – рівень

комерційного доходу (без ПДВ та акцизу), у

відсотках до товарообороту, %; Рво змін – рівень

змінних витрат обігу, у відсотках до

товарообороту.

36.

Можливий плановий обсяг товарообороту підприємства розраховуєтьсяна основі вивчення основних закономірностей та тенденцій зміни обсягів

реалізації товарів у попередні періоди. При цьому береться до уваги таке

припущення: тенденції розвитку товарообороту, що склалися, є

об'єктивними, визначаються змінами обсягу та структури споживчого

попиту в районі діяльності підприємства, а не суб'єктивними факторами

(недоліками в організації та забезпеченні торговельного процесу).

Планування ресурсозабезпеченого обсягу товарообороту підприємства

здійснюється залежно від виду ресурсів, забезпеченість якими необхідно

узгодити за одним з наведених методів:

Балансовим – для перевірки забезпеченості товарообороту товарними

ресурсами

Трудовим – для оцінки забезпеченості товарообороту трудовими

ресурсами.

Нормативним – для визначення обсягу товарообороту, який може бути

одержаний при фактичному розмірі торговельної площі підприємства.

37.

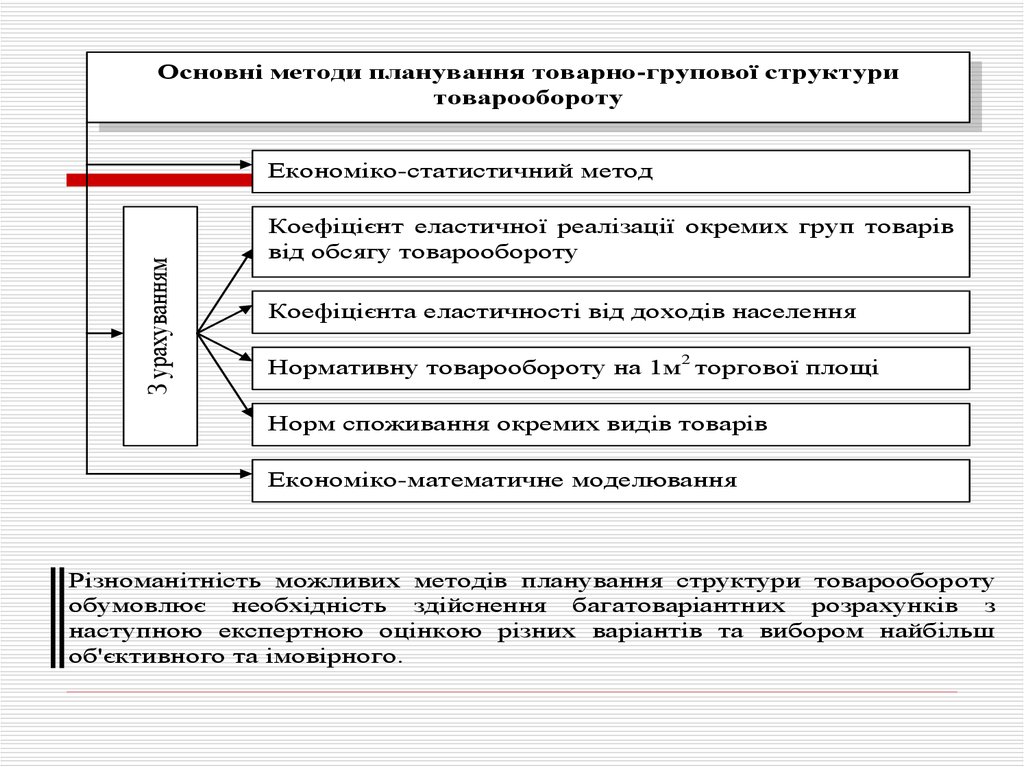

Основні методи планування товарно-групової структуритоварообороту

З урахуванням

Економіко-статистичний метод

Коефіцієнт еластичної реалізації окремих груп товарів

від обсягу товарообороту

Коефіцієнта еластичності від доходів населення

Нормативну товарообороту на 1м2 торгової площі

Норм споживання окремих видів товарів

Економіко-математичне моделювання

Різноманітність можливих методів планування структури товарообороту

обумовлює необхідність здійснення багатоваріантних розрахунків з

наступною експертною оцінкою різних варіантів та вибором найбільш

об'єктивного та імовірного.