Финансы

ФинансыПохожие презентации:

Значение финансовой грамотности населения

1.

Значениефинансовой

грамотности

населения

Автор презентации:

Тропина И.А.

Учитель обществознания

МБОУ «Гимназия №46»

2.

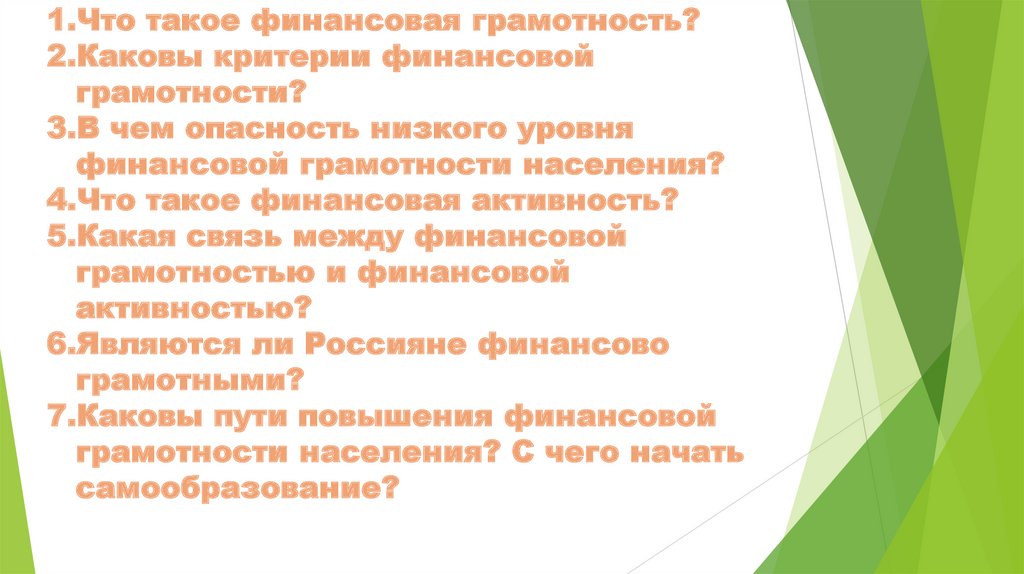

1.Что такое финансовая грамотность?2.Каковы критерии финансовой

грамотности?

3.В чем опасность низкого уровня

финансовой грамотности населения?

4.Что такое финансовая активность?

5.Какая связь между финансовой

грамотностью и финансовой

активностью?

6.Являются ли Россияне финансово

грамотными?

7.Каковы пути повышения финансовой

грамотности населения? С чего начать

самообразование?

3.

Финансовая грамотность — этодостаточный уровень знаний и навыков в

области финансов, который позволяет

правильно оценивать ситуацию на рынке и

принимать разумные решения.

4.

Финансовая грамотность — это способностьпонимать, как работают деньги в

современном мире: как «делать» деньги,

зарабатывать их и управлять ими, как

инвестировать и приумножать сбережения.

5.

Критерии финансовой грамотности6.

Финансовокоторый:

грамотный

человек

—

это

человек,

•умеет обращаться с денежными инструментами;

•ведет учет доходов и расходов;

•живет по

расходы;

средствам

и

грамотно

планирует

свои

•имеет подушку «безопасности», и минимум

своего дохода оставляют на инвестиции;

10%

•не берут необдуманные кредиты и тщательно

продумывают все свои вложения и инвестиции;

•всегда в курсе экономической обстановке в стране.

7.

В чем опасность низкого уровняфинансовой грамотности населения?

8.

Финансовый аспект затрагиваетпрактически все сферы

жизнедеятельности современного

человека. Финансовая грамотность дает

возможность управлять своим финансовым

благополучием.

Отсутствие элементарных финансовых

знаний и навыков ограничивает

возможности граждан по принятию

правильных решений для обеспечения

своего финансового благополучия.

9.

На микроуровне экономические последствияи угрозы низкой финансовой грамотности

населения выражаются в росте числа

финансовых злоупотреблений, в накоплении

населением избыточной кредитной

задолженности, неэффективном

распределении личных сбережений.

На макроэкономическом уровне низкая

финансовая грамотность сдерживает

развитие финансовых рынков, подрывает

доверие к финансовым институтам и

государственной политике по их

регулированию, обуславливает

дополнительную нагрузку на бюджеты всех

уровней, приводит к снижению темпов

экономического роста.

10.

Непросвещенность и недоверие граждан кфинансовым рынкам, непонимание контрактных

отношений, базовых основ финансов также

сдерживают развитие предпринимательской

деятельности и малого бизнеса: люди не знают,

как начать свое дело, оформить бизнес-проект.

Устойчивое развитие экономики Российской

Федерации зависит не только от внедрения более

эффективных производственных и финансовых

технологий, но и оттого, насколько население

способно их использовать.

11.

Что такое финансовая активность?12.

Финансовая активность (деятельность)— это применение ряда техник и

процедур, которые частные лица и

организации используют для

управления своими финансами.

13.

Какая связь между финансовой грамотностью ифинансовой активностью?

14.

Без базовых знаний и навыков, соответствующего уровняфинансовой грамотности невозможны уверенное

распоряжение личными доходами, качественное

управление и использование разнообразных финансовых

продуктов и услуг.

Финансово образованные граждане активнее действуют

на финансовом рынке, имеют меньшую величину

просроченных задолженностей в банке, а также

тщательнее планируют свой выход на пенсию.

15.

Финансово грамотное население в целомлучше подготовлено к кризисным

ситуациям и может лучше защитить себя,

лучше ориентироваться в условиях

мирового финансового кризиса:

разбираться с налоговыми декларациями,

выбирать себе пенсионные планы,

сберегать свои накопления, правильно

принимать инвестиционные и иные

финансовые решения и не поддаваться

панике.

16.

Являются ли Россияне финансовограмотными?

17.

В России финансовая грамотностьнаходится на низком уровне. Лишь

небольшая часть граждан ориентируется в

услугах и продуктах, предлагаемых

финансовыми институтами.

Согласно исследованиям, Россия в 2015

году занимала 24-е место в рейтинге по

финансовой грамотности, при этом Россию

опередили такие страны, как Зимбабве,

Туркменистан, Монголия, Сенегал, Украина.

18.

При этом Россия принимала участие висследованиях ОЭСР, в том числе в

последнем исследовании (2017). Опрос был

инициирован Министерством финансов в

рамках проекта «Содействие повышению

уровня финансовой грамотности населения и

развитию финансового образования в

Российской Федерации».

В исследовании ОЭСР (2017) ФГ оценивалась

по трем направлениям – финансовые знания,

финансовое поведение и финансовые

установки.

19.

По результатам Россия не является аутсайдером поуровню ФГ, она занимает средние позиции.

По всем направлениям исследования Россия набрала

12,2 балла при среднем показателе по G20 в 12,7

баллов из максимальных 21.

Сильное отставание России отмечается по

использованию сберегательных и пенсионных

продуктов (только 20% опрошенных сообщили о них

против 63% в среднем по G20).

20.

Тем не менее большинство россиян хранят сбережениядома и предпочитают не использовать какие-либо

финансовые услуги, считая их сложными и непонятными.

О системе страхования вкладов осведомлена лишь

половина взрослого населения России, причем половина

из этого количества, только слышали данное название, но

не могут объяснить его.

У держателей кредитных карт наблюдается низкий

уровень знаний о рисках, связанных с этим продуктом.

Также большинство россиян не имеют стратегии

накоплений на период пенсионного возраста.

Большинство наших сограждан принимают решения об

управлении своими финансами не на основе анализа

полученной информации, а по рекомендациям знакомых

или заинтересованных сотрудников финансовых

учреждений. Также следует отметить, что в России низкая

информированность населения о том, какие права имеет

потребитель финансовых услуг и как их защищать в

случае нарушений.

21.

С чего начать свое самообразование?Первое и самое важное – это учиться,

учиться и еще раз учиться.

Как ни крути, но без определенных

знаний основ финансовой грамотности

вы

не сможете

стать

богатым и

финансово свободным человеком.

Второе и необходимое – это следование

определенным

правилам,

которые

обязательно

помогут

вам

стать

финансово независимым человеком.

22.

1. Спросите себя : «Смогу ли я без этогожить»

Бедный человек всегда гонится за кем-то.

Такой же большой телевизор как у соседа;

такая же крутая машина как у коллеги; такой

же большой дом, как у друга. И все в кредит

или в долг. Такая погоня за «показателями

успешности» очень мешает разбогатеть

человеку.

Богатый человек, наоборот, никогда не

станет покупать что-либо только потому, что

это есть у соседа! Они несут большие

расходы только тогда, когда могут это себе

позволить. Когда их доходы в несколько раз

начинают превышать расходы.

23.

2.Правило «заплати сначала себе»Какой доход вы бы не получили и как бы вам тяжело

не было, минимум 10% всего ежемесячного дохода

необходимо

отложить.

То

есть

создать

так

называемую «подушку безопасности» и резервные

средства, которые в будущем вы планируете

инвестировать.

Подушка безопасности – это тот необходимый

минимум денежных средств, на который вы сможете

жить полгода, оставшись без дохода. Причем

качество жизни не снижается.

24.

3.Составляйте финансовый план (на 5 лет и больше)В привычку всех богатых людей входит составление

личного финансового плана как краткосрочного

(менее одного года), так и долгосрочного (на 5 лет и

более).

Все

они

ставят

перед

собой

конкретные правильные цели (те цели, которые

реально достичь) и четко следуют намеченному

плану,

внося

при

необходимости

кое-какие

коррективы.

4.Изменить отношение к деньгам

Каждый человек должен понять, что деньги это не

средство потребления, а средство управления и

достижения поставленных пред тобой целей и

задач. Деньги – это не просто бумажки, с которыми

ходят

в

магазин,

а

финансы,

правильное

управление которыми приведет вас финансовой

независимости.

25.

5.Правильное обращение с деньгамиДля начала необходимо просто начать вести учет

доходов и расходов, начать тратить меньше полученного

дохода, научиться разумно экономить (т.е. не бросаться

на акции и распродажи и не скупать все что «дешево»).

6.Инвестировать

Необходимо потихоньку начать осваивать инвестиции.

Любой человек должен понять, что деньги могут работать

и приносить при этом пассивный доход. Но инвестиции –

это всегда риск и человек должен научиться управлять

ими и диверсифицировать.

7.Взаимовыгодные отношения с банками

Человек не должен бояться банков. Он должен с

научится с ними сотрудничать и знать основные правила

работы с банками. Необходимо четко понимать то, что

кредиты – это постепенное скатывание в долговую яму.

26.

Знаяхотя

бы

основы

финансовой

грамотности, мы уже можем постепенно

изменить свою жизнь к лучшему. Только

не надо забывать превращать свои

знания в действия.

27.

28.

Решению вопросов по Финансовой грамотности населения на данный моментуделяется значительное внимание. На законодательном уровне появляется все

больше законов и новых программ.