Экономика

ЭкономикаПохожие презентации:

Основные фонды

1.

«Основные фонды»2.

Основные фонды - этоматериально-вещественные

ценности, действующие в

неизменной натуральной форме

в течение длительного периода

времени и утрачивающие свою

стоимость по частям.

3.

I. В зависимости от материально –вещественного воплощения

Основные

фонды

Материальные

основные фонды

Нематериальные

основные фонды

4.

Материальные основные фонды в зависимости отназначения и выполняемых функций подразделяются

на следующие группы:

1) здания — архитектурно-строительные

объекты, создающие необходимые условия для

труда и хранения материальных ценностей.

5.

2) сооружения — тоннели, эстакады,железные

дороги

внутризаводского

транспорта, водостоки;

3) передаточные устройства — теплосети,

линии связи, газовые сети, паропроводы и

другие устройства, не являющиеся составной

частью зданий;

6.

машины и оборудование, в том числе:рабочие машины и оборудование –

непосредственно участвуют в

технологическом процессе,

воздействуя на предметы труда или

перемещая их в процессе создания

продукции (прессы, молоты,

термическое оборудование);

- измерительные и регулирующие

приборы и устройства – служат для

регулирования производственных

процессов ручным или автоматическим

способом, измерения и контроля

параметров режимов технологических

процессов, проведения лабораторных

испытаний и исследований;

-силовые машины и оборудование –

предназначены для выработки,

преобразования и распределения

энергии (генераторы,

электродвигатели, паровые машины

и турбины и т.д.);

- вычислительная техника – совокупность

средств для ускорения и автоматизации

процессов решения задач управления

предприятием, производством и

технологическими процессами (электронновычислительные машины и устройства);

- прочие машины и

оборудование - выполняющие

определенные технические

функции (оборудование

автоматических телефонных

станций, пожарные лестницы,

пожарные машины).

7.

5) транспортные средства —принадлежащие

предприятию

подвижной

состав железных дорог,

водный и автомобильный

транспорт,

а

также

внутризаводские

транспортные

средства:

электрокары, вагонетки;

6) инструмент — все виды

инструментов, штампы,

приспособления

стоимостью свыше 100кратного

размера

минимального

размера

минимальной

оплаты

труда, со сроком службы

более 1 года;

8.

7)производственныйинвентарь

и

принадлежности —рабочие

столы,

верстаки,

ограждения,

вентиляторы,

баки,

стеллажи, ограждения;

8)

хозяйственный

инвентарь — выполняет

функции по обслуживанию

производства

и

обеспечению условий для

работы (множительные и

копировальные аппараты,

столы, шкафы, пишущие

машинки, принтеры);

9)

земельные

участки,

многолетние насаждения

9.

В зависимости от сферы использования на:Основные производственные фонды

(ОПФ)

–

та

часть

производственных фондов, которая

участвует

в

производственном

процессе длительный срок, сохраняя

при этом свою натуральную форму,

а свою стоимость переносит на

изготовляемый продукт частями по

мере использования через систему

амортизационных отчислений.

Непроизводственные

основные фонды

- не

участвуют

в

производственном процессе, не

переносят своей стоимости на

продукт.

10.

В зависимости от степени воздействия напредметы труда на : активные и пассивные.

К активной части ОПФ относят те, которые оказывают

прямое воздействие на форму и свойства предметов труда,

повышают производительность труда, объём выпуска

продукции – это рабочие машины, оборудование, приборы,

инструменты.

К пассивной части ОПФ относят те, которые создают

условия для нормальной работы активных ОПФ – это здания,

сооружения.

11.

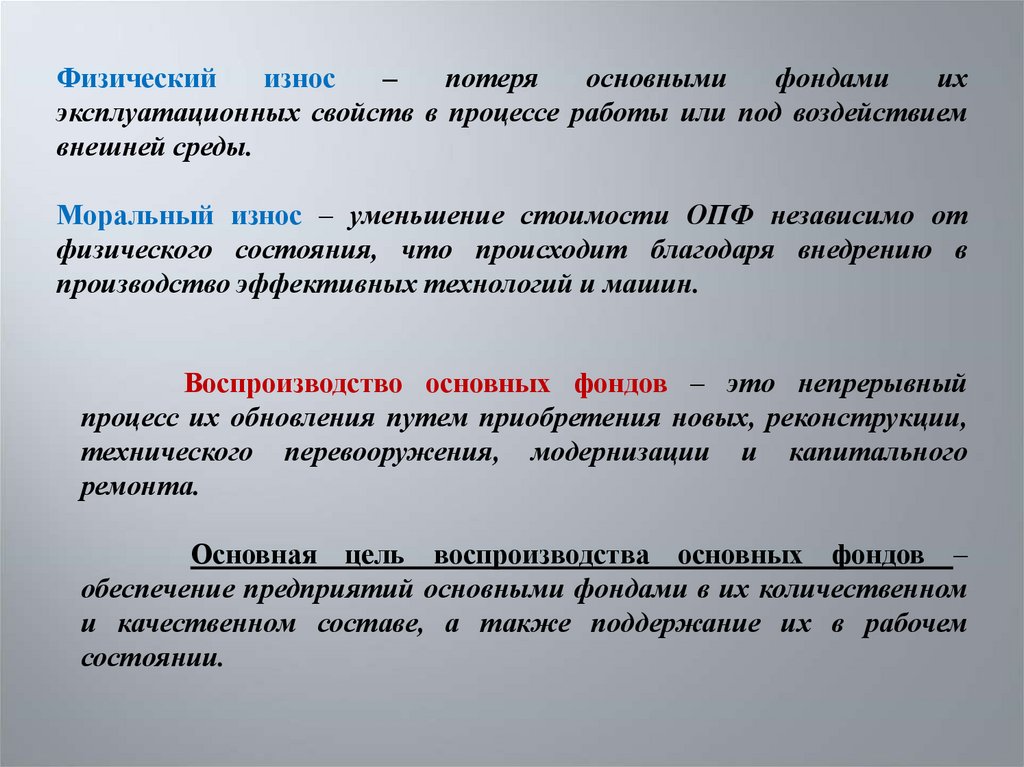

Физическийизнос

–

потеря

основными

фондами

их

эксплуатационных свойств в процессе работы или под воздействием

внешней среды.

Моральный износ – уменьшение стоимости ОПФ независимо от

физического состояния, что происходит благодаря внедрению в

производство эффективных технологий и машин.

Воспроизводство основных фондов – это непрерывный

процесс их обновления путем приобретения новых, реконструкции,

технического перевооружения, модернизации и капитального

ремонта.

Основная цель воспроизводства основных фондов –

обеспечение предприятий основными фондами в их количественном

и качественном составе, а также поддержание их в рабочем

состоянии.

12.

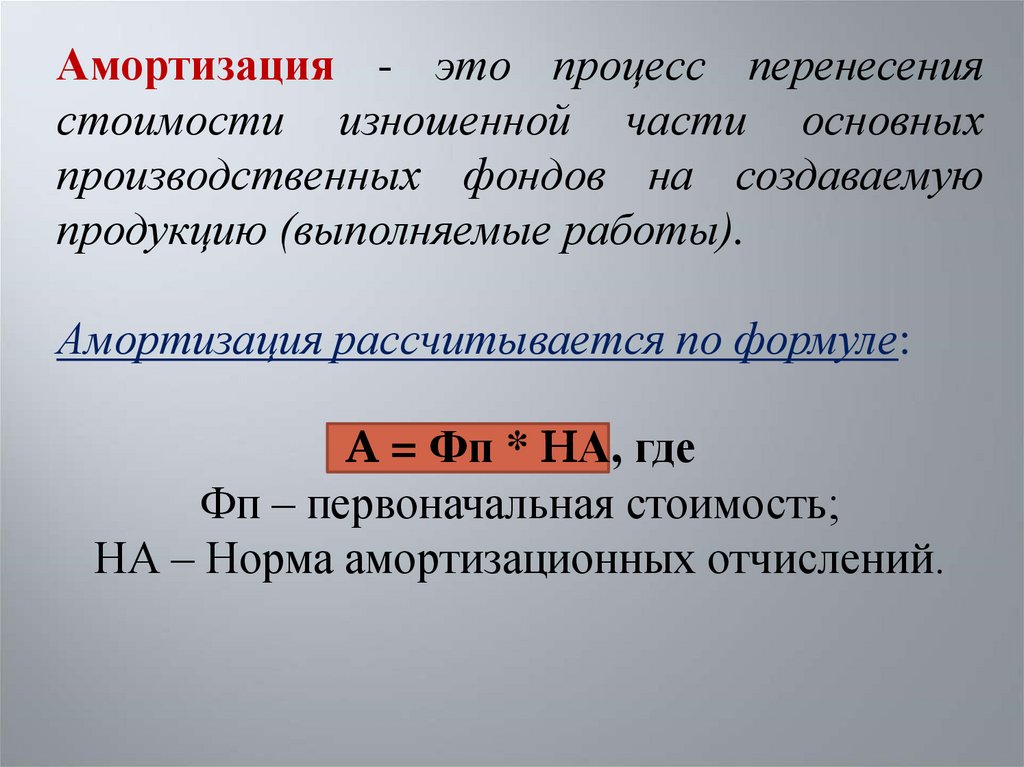

Амортизация - это процесс перенесениястоимости изношенной части основных

производственных фондов на создаваемую

продукцию (выполняемые работы).

Амортизация рассчитывается по формуле:

A = Фп * HА, где

Фп – первоначальная стоимость;

НА – Норма амортизационных отчислений.

13.

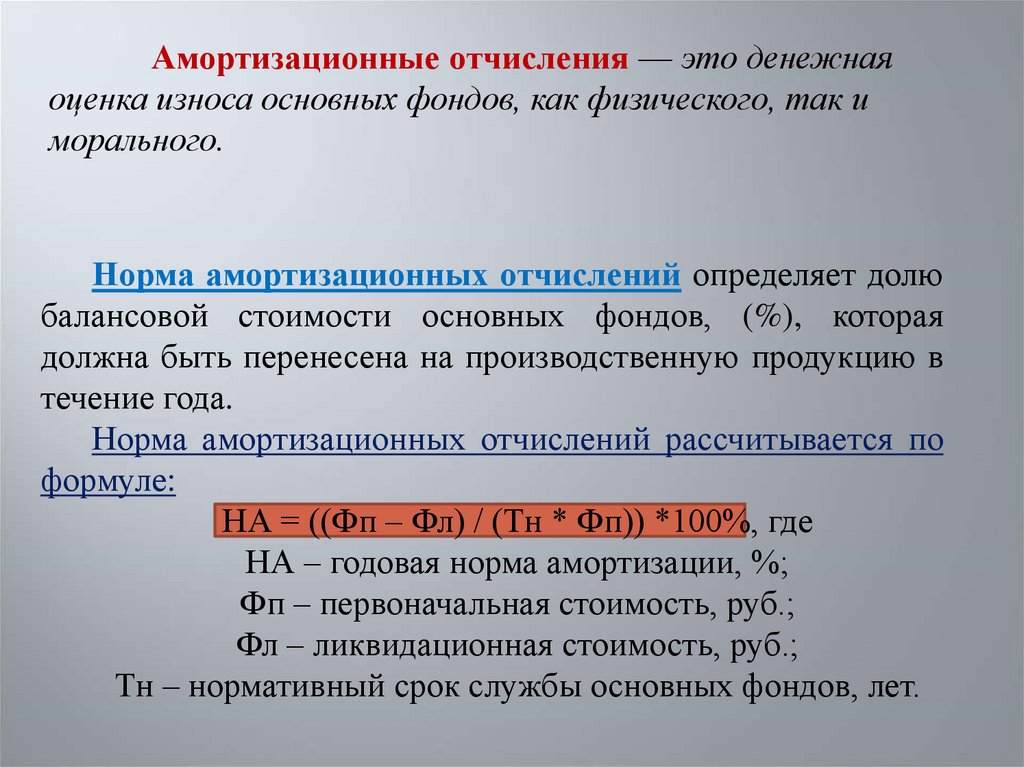

Амортизационные отчисления — это денежнаяоценка износа основных фондов, как физического, так и

морального.

Норма амортизационных отчислений определяет долю

балансовой стоимости основных фондов, (%), которая

должна быть перенесена на производственную продукцию в

течение года.

Норма амортизационных отчислений рассчитывается по

формуле:

НА = ((Фп – Фл) / (Тн * Фп)) *100%, где

НА – годовая норма амортизации, %;

Фп – первоначальная стоимость, руб.;

Фл – ликвидационная стоимость, руб.;

Тн – нормативный срок службы основных фондов, лет.

14.

Амортизация может начислятьсяследующими методами

1. Линейный метод – представляет

собой

равномерное

списание

стоимости

амортизационного

имущества в течении срока его

полезного

использования,

установленного организацией при

принятии объекта к учету.

А= Фп*НА

НА = (1/n)*100%,

где n – срок полезного использования

2. Способ списания стоимости

пропорционально

объему

выпущенной продукции.

А = Фб * (Vфакт / Vнорм), где

Vфакт и V норм – фактический

и нормативный (за весь период

службы

объекта)

выпуск

продукции.

15.

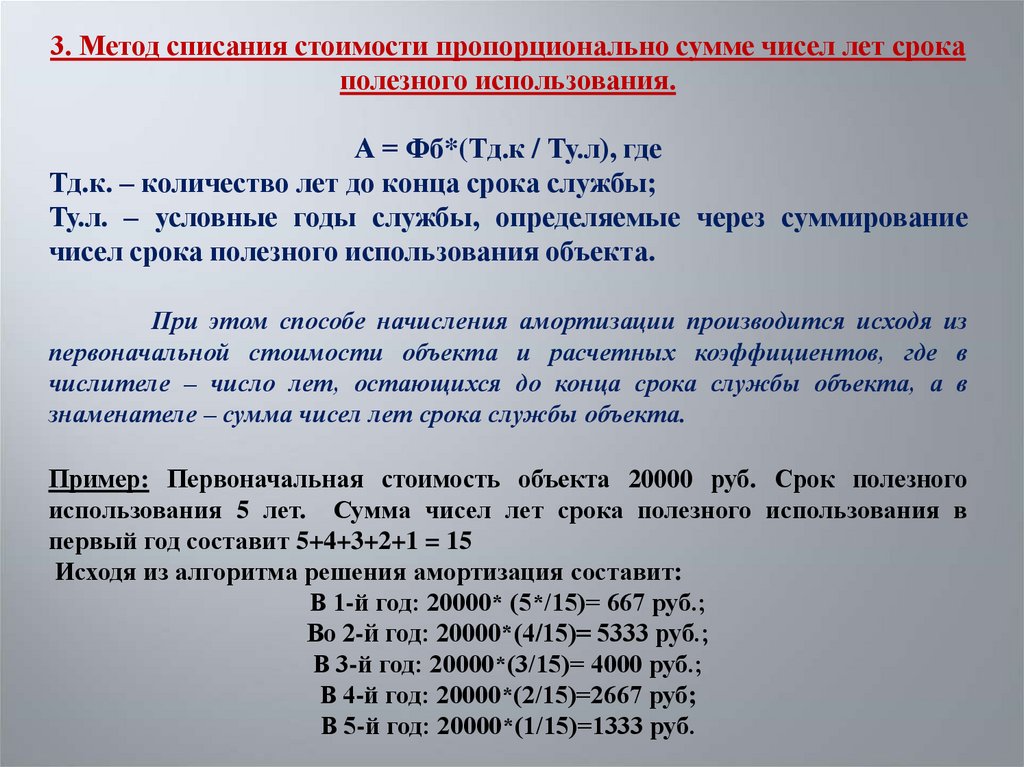

3. Метод списания стоимости пропорционально сумме чисел лет срокаполезного использования.

А = Фб*(Тд.к / Ту.л), где

Тд.к. – количество лет до конца срока службы;

Ту.л. – условные годы службы, определяемые через суммирование

чисел срока полезного использования объекта.

При этом способе начисления амортизации производится исходя из

первоначальной стоимости объекта и расчетных коэффициентов, где в

числителе – число лет, остающихся до конца срока службы объекта, а в

знаменателе – сумма чисел лет срока службы объекта.

Пример: Первоначальная стоимость объекта 20000 руб. Срок полезного

использования 5 лет. Сумма чисел лет срока полезного использования в

первый год составит 5+4+3+2+1 = 15

Исходя из алгоритма решения амортизация составит:

В 1-й год: 20000* (5*/15)= 667 руб.;

Во 2-й год: 20000*(4/15)= 5333 руб.;

В 3-й год: 20000*(3/15)= 4000 руб.;

В 4-й год: 20000*(2/15)=2667 руб;

В 5-й год: 20000*(1/15)=1333 руб.

16.

4. Способ уменьшаемого остатка:А = Фо*НА*Ку, где

Фо – остаточная стоимость основных фондов;

Ку – коэффициент ускорения.

Годовая сумма амортизации определяется на основании

остаточной стоимости объекта основных средств и нормы амортизации,

исчисленной исходя их срока полезного использования этого объекта.

Пример:

Год

Остаточная

стоимость

Нормы

амортизации

Сумма,

амортизации,

руб.

1

20000

20

4000

2

16000

40

6400

3

9600

60

5760

4

3840

80

3072

5

768

100

768

Итого:

20000

17.

Виды стоимостной оценки ОПФ1. Первоначальная стоимость

Фп Цоп Ртр Рмн

где Цоп – оптовая цена приобретения, руб.

Ртр – транспортные расходы по

доставке, руб.

Рмн – расходы на монтаж и наладку

2. Восстановительная стоимость оборудования, руб.

это затраты на их воспроизводство в

современных условиях. Этот метод даёт

возможность выразить в единых

современных

целях

стоимость

основных фондов, произведённых и

приобретенных в разное время и

числящихся на балансе в смешанных

ценах разных лет. Это делается в

период переоценки основных фондов.

18.

3. Стоимость износа - эта стоимость4. Остаточная стоимость

–

представляет

собой

первоначальную стоимость

за вычетом суммы износа

фонда.

Фо Фб Фи

показывает, какая часть стоимости

фондов, выраженная в денежной

форме,

перенесена

за

определённый

период

эксплуатации

на

готовую

продукцию. Стоимость износа

фондов (Фи) рассчитываем по

формуле:

Фи

ФБ НА

Тэк , где

100

Фп – первоначальная стоимость

фондов, руб.

НА – норма амортизации, %

Тэк – срок эксплуатации, лет

19.

5. Ликвидационная стоимость –это стоимость фондов в момент

их выхода из строя. Она

представляет

собой,

как

правило,

стоимость

металлического лома.

6. Среднегодовая стоимость

12

Фс.г

0,5Фн.г Фi 0.5Фк.г

i 2

12

, руб

Фн.г – стоимость фондов на начало года, руб.

Ф к.г – стоимость фондов на конец года, руб.

Фi – стоимость фондов на 1-е число каждого

месяца года, начиная со 2-го числа (февраль)

по 12-ый месяц (декабрь).

Среднегодовую стоимость

можно рассчитать и так:

ФС. Г ФН . Г

фондов

ФВЫБ Т НЕР ФВВЕД Т РАБ

12

12

где Ф выб – стоимость ОПФ, выбывших в

течении года, руб.;

Фввед – стоимость ОПФ, введенных в

течении года, руб.;

Тнер – количество месяцев неработы ОПФ

в течении года, мес.;

Траб – количество месяцев работы

введенных ОПФ в течении года, мес.

20.

Балансовая стоимость – та стоимость, по которойобъект учитывается в балансе предприятия (если

объект не подлежит переоценке, то он учитывается

по первоначальной стоимости, после переоценки – по

восстановительной стоимости).

21.

Задача 1.Определите

остаточную

стоимость

оборудования, если его балансовая стоимость

250000 руб., нормативный срок службы

оборудования 7 лет. Оборудование использовалось

в течении 4-х лет.

Дано:

Фб = 250000 руб.

Тн – 7 лет.

Тэк – 4 года.

22.

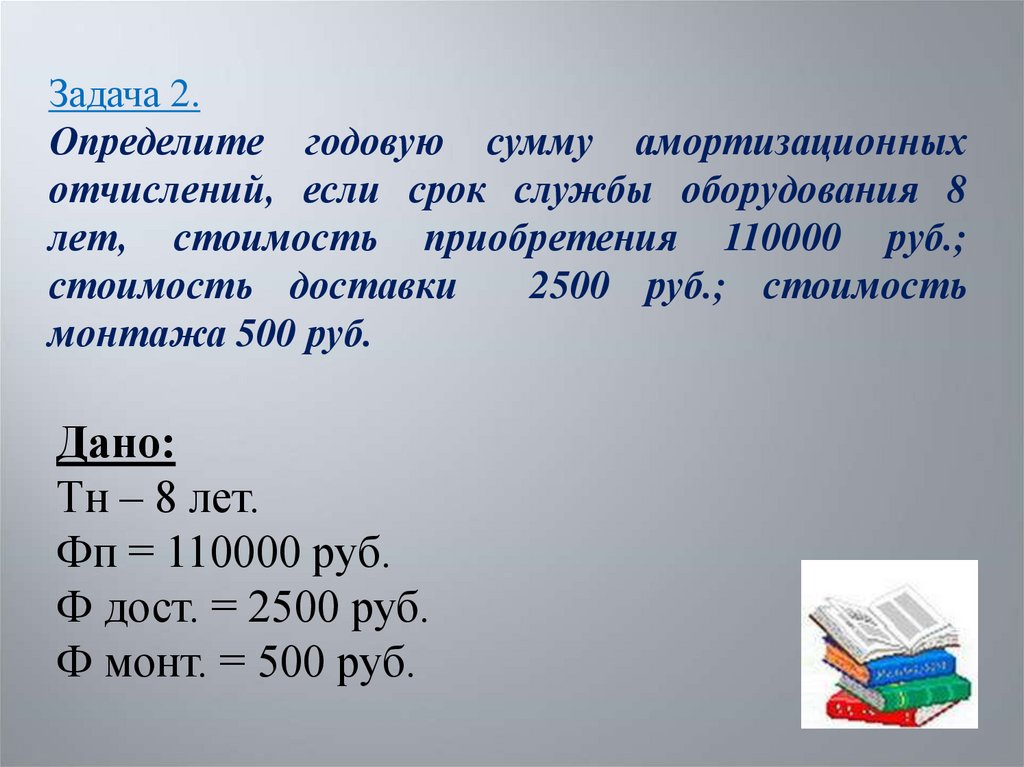

Задача 2.Определите годовую сумму амортизационных

отчислений, если срок службы оборудования 8

лет, стоимость приобретения 110000 руб.;

стоимость доставки

2500 руб.; стоимость

монтажа 500 руб.

Дано:

Тн – 8 лет.

Фп = 110000 руб.

Ф дост. = 2500 руб.

Ф монт. = 500 руб.

23.

Задание 1.Заполнить таблицу, используя исходные данные:

Доставка оборудования 9% от цены приобретения.

Наладка оборудования 8% от цены приобретения.

Оборудо

вание

Цена

единицы

оборуд-я,

руб.

1

2

Кол-во

Балансов

единиц ая стоимоборуд-я,

ть

шт.

оборуд-я

3

НА,

%

Срок

эксплуата

ции,

лет

Стоимость

износа,

руб

Остаточна

я стоим-ть,

руб

5

6

7

8

4

1

7930

7

8,9

5

2

48690

15

9,5

2

3

54350

4

9,9

3

4

8700

10

8,4

5

5

8430

6

6,2

6

6

309000

2

12,8

3

ИТОГО