Финансы

ФинансыПохожие презентации:

Проведение аудита консолидированной финансовой отчетности республиканского бюджета

1.

Высшая аудиторская палата Республики КазахстанПроведение аудита консолидированной

финансовой отчетности республиканского

бюджета

Семинар для Счетной Палаты

Азербайджана

Астана, 2024

1

2.

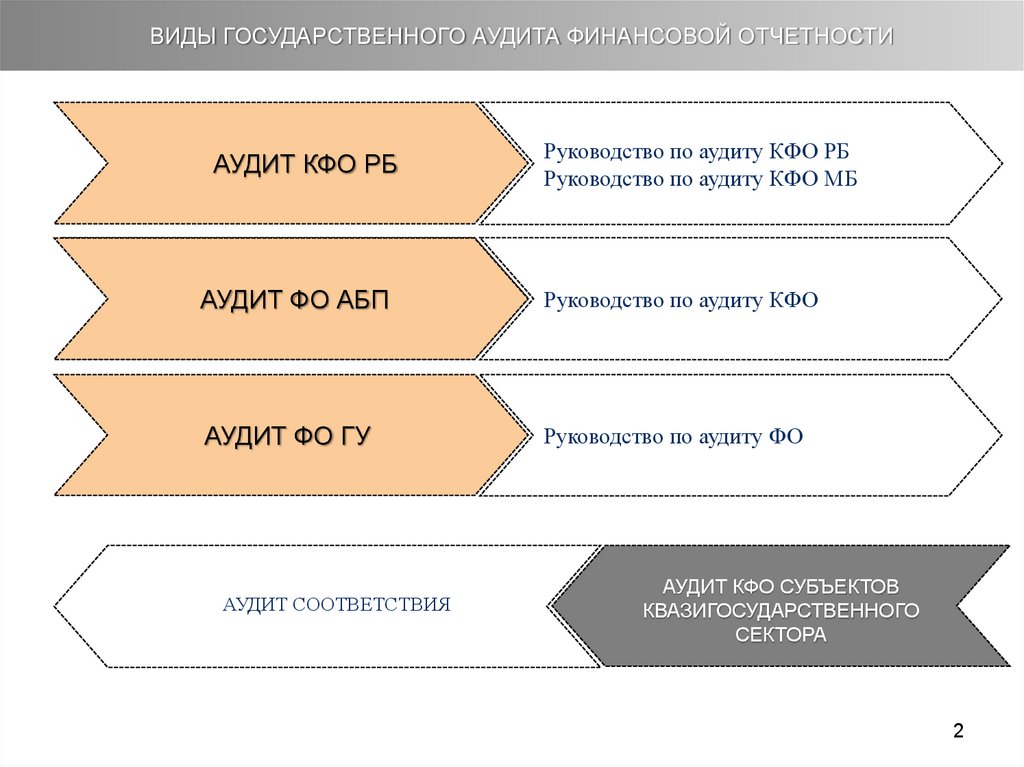

ВИДЫ ГОСУДАРСТВЕННОГО АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИАУДИТ КФО РБ

АУДИТ

АУДИТ ФО АБП

ФИНАНСОВОЙ ОТЧЕТНОСТИ

АУДИТ ФО ГУ

АУДИТ СООТВЕТСТВИЯ

Руководство по аудиту КФО РБ

Руководство по аудиту КФО МБ

Руководство по аудиту КФО

Руководство по аудиту ФО

АУДИТ КФО СУБЪЕКТОВ

КВАЗИГОСУДАРСТВЕННОГО

СЕКТОРА

2

3.

СТРУКТУРА ПРОЦЕДУРНОГО СТАНДАРТА И РУКОВОДСТВАПроцедурный стандарт

1

ВВЕДЕНИЕ

2

ОТВЕТСТВЕННОСТЬ

3

ПЛАНИРОВАНИЕ

4

ОЦЕНКА АУДИТОРСКОГО

РИСКА

5

АУДИТОРСКИЕ

ДОКАЗАТЕЛЬСТВА

6

ИСПОЛЬЗОВАНИЕ РАБОТЫ

ДРУГИХ ЛИЦ

7

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ И ОТЧЕТ

РУКОВОДСТВО ПО ПРОВЕДЕНИЮ АУДИТА

Планирование

Изучение деятельности объекта аудита

Идентификация и оценка рисков

Расчет существенности

Формирование плана и программы аудита

Исполнение аудита

Сбор аудиторских

доказательств

Завершение аудита

Формирование

аудиторского отчета и

заключения

3

4.

Цель аудита финансовой отчетности• Целью аудита финансовой

отчетности являются

формирование и выражение мнения о достоверности

финансовой отчетности, а также соответствии порядка

ведения бухгалтерского учета и составления

финансовой отчетности требованиям, установленным

законодательством Республики Казахстан.

• Под достоверностью понимается степень точности

данных финансовой отчетности, которая позволяет

пользователю этой отчетности на основании ее данных

делать

правильные

выводы

о

результатах

хозяйственной

деятельности,

финансовом

и

имущественном положении объекта аудита и

принимать обоснованные решения на основании

сделанных выводов.

5.

Цель аудита финансовойотчетности

Для достижения основной цели и предоставления аудиторского заключения

государственный аудитор должен составить мнение по следующим вопросам:

- соответствует ли финансовая отчетность всем требованиям, предъявляемым к

ней, и не содержит ли противоречивой информации;

- существуют ли основания для включения в финансовую отчетность

указанных в ней сумм;

- все ли активы и обязательства относятся к объекту аудита;

- все ли статьи правильно оценены и подсчитаны;

- имеются ли основания относить сумму на тот счет, на котором она отражена;

- отнесены ли операции, проводимые незадолго до даты составления баланса

или непосредственно после нее, к тому периоду, в котором были произведены;

- соответствуют ли суммы отдельных операций данным, приведенным в книгах

и журналах аналитического учета, правильно ли они просуммированы,

соответствуют ли итоговые суммы данным, приведенным в Главной книге;

- все ли статьи занесены в финансовую отчетность и правильно ли отражены в

отчетах и приложениях к ним.

6.

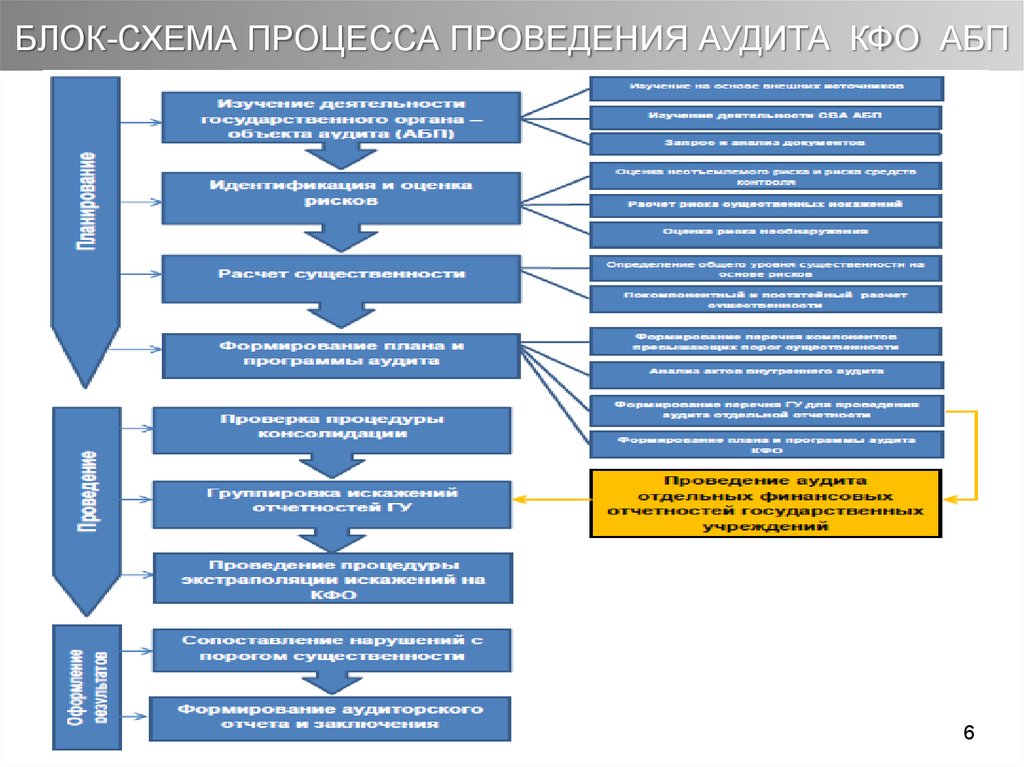

БЛОК-СХЕМА ПРОЦЕССА ПРОВЕДЕНИЯ АУДИТА КФО АБП6

7.

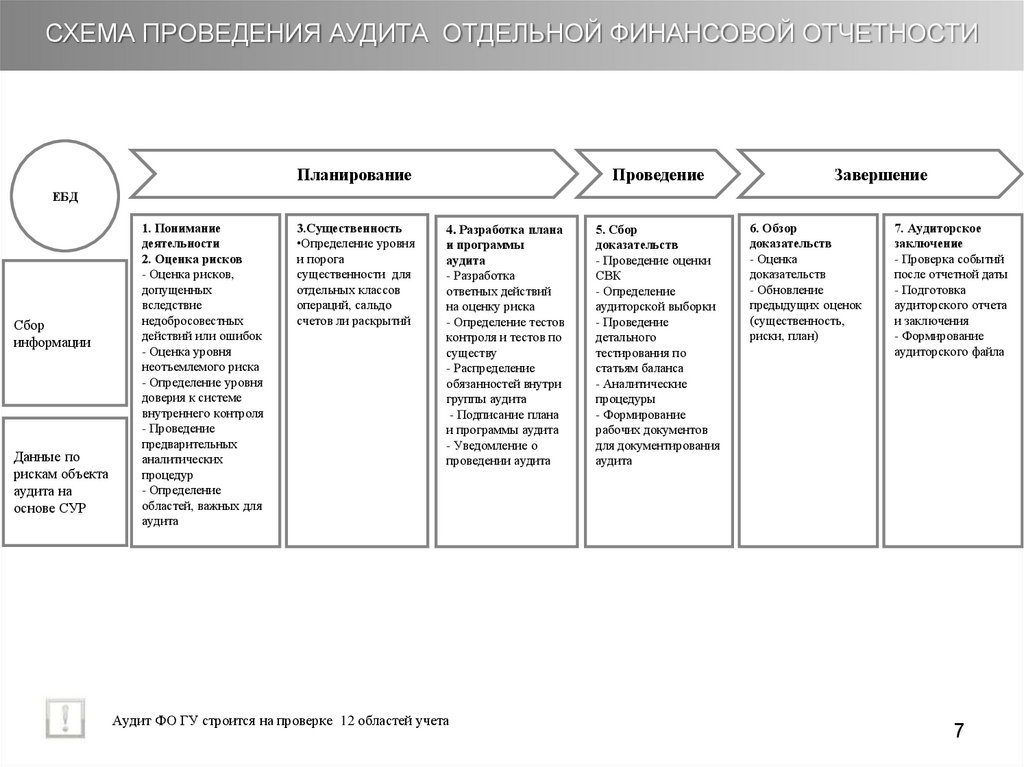

СХЕМА ПРОВЕДЕНИЯ АУДИТА ОТДЕЛЬНОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИПланирование

Проведение

Завершение

ЕБД

Сбор

информации

Данные по

рискам объекта

аудита на

основе СУР

1. Понимание

деятельности

2. Оценка рисков

- Оценка рисков,

допущенных

вследствие

недобросовестных

действий или ошибок

- Оценка уровня

неотъемлемого риска

- Определение уровня

доверия к системе

внутреннего контроля

- Проведение

предварительных

аналитических

процедур

- Определение

областей, важных для

аудита

3.Существенность

•Определение уровня

и порога

существенности для

отдельных классов

операций, сальдо

счетов ли раскрытий

4. Разработка плана

и программы

аудита

- Разработка

ответных действий

на оценку риска

- Определение тестов

контроля и тестов по

существу

- Распределение

обязанностей внутри

группы аудита

- Подписание плана

и программы аудита

- Уведомление о

проведении аудита

Аудит ФО ГУ строится на проверке 12 областей учета

5. Сбор

доказательств

- Проведение оценки

СВК

- Определение

аудиторской выборки

- Проведение

детального

тестирования по

статьям баланса

- Аналитические

процедуры

- Формирование

рабочих документов

для документирования

аудита

6. Обзор

доказательств

- Оценка

доказательств

- Обновление

предыдущих оценок

(существенность,

риски, план)

7. Аудиторское

заключение

- Проверка событий

после отчетной даты

- Подготовка

аудиторского отчета

и заключения

- Формирование

аудиторского файла

7

8.

Взаимосвязь рисковАудиторский риск

Риск существенного

искажения

Неотъемлемый

риск

Риск

средств

контроля

Риск

необнаружения

9.

Оценка аудиторского риска• При применении количественного

метода оценки расчет аудиторского

риска, осуществляется по следующей

формуле:

• Ра = Рнм*Рк*Рн, где

• Рнм - неотъемлемый риск;

• Рк - риск средств контроля;

• Рн - риск необнаружения.

10.

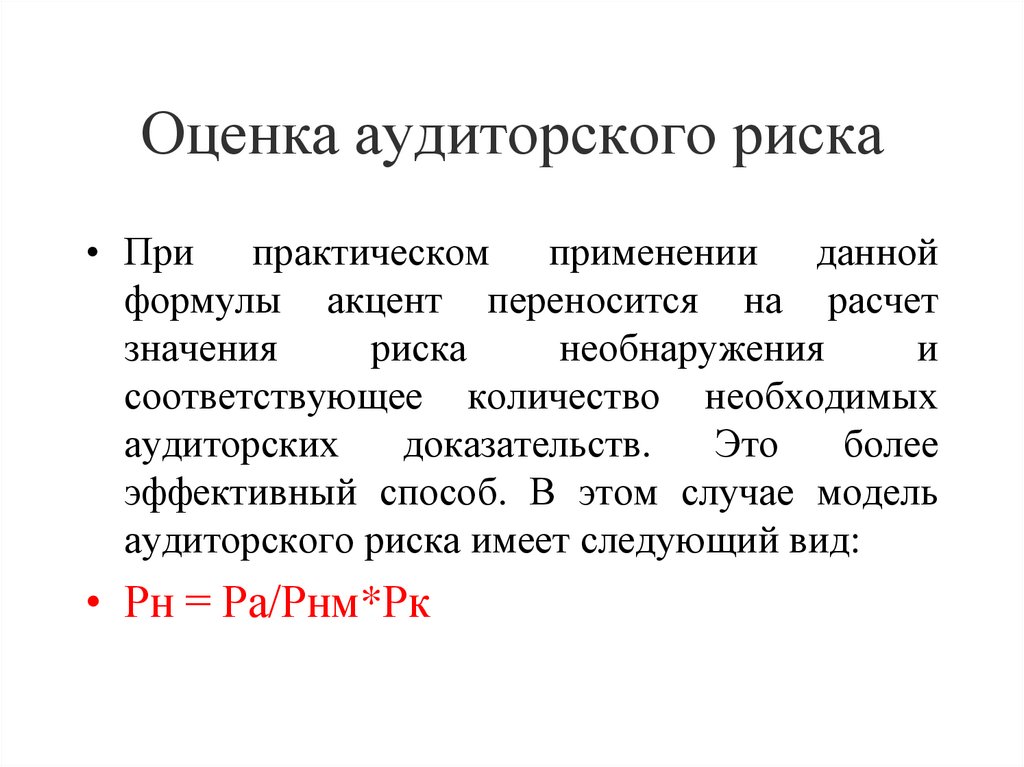

Оценка аудиторского риска• При практическом применении данной

формулы акцент переносится на расчет

значения

риска

необнаружения

и

соответствующее количество необходимых

аудиторских

доказательств.

Это

более

эффективный способ. В этом случае модель

аудиторского риска имеет следующий вид:

• Рн = Ра/Рнм*Рк

11.

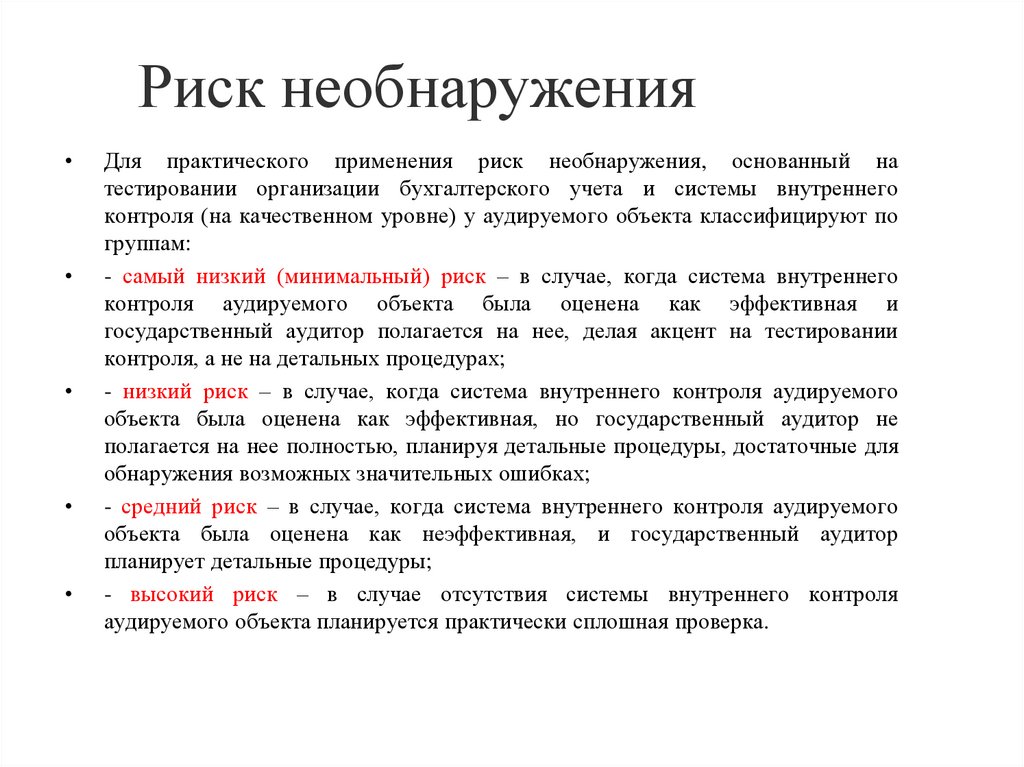

Риск необнаруженияДля практического применения риск необнаружения, основанный на

тестировании организации бухгалтерского учета и системы внутреннего

контроля (на качественном уровне) у аудируемого объекта классифицируют по

группам:

- самый низкий (минимальный) риск – в случае, когда система внутреннего

контроля аудируемого объекта была оценена как эффективная и

государственный аудитор полагается на нее, делая акцент на тестировании

контроля, а не на детальных процедурах;

- низкий риск – в случае, когда система внутреннего контроля аудируемого

объекта была оценена как эффективная, но государственный аудитор не

полагается на нее полностью, планируя детальные процедуры, достаточные для

обнаружения возможных значительных ошибках;

- средний риск – в случае, когда система внутреннего контроля аудируемого

объекта была оценена как неэффективная, и государственный аудитор

планирует детальные процедуры;

- высокий риск – в случае отсутствия системы внутреннего контроля

аудируемого объекта планируется практически сплошная проверка.

12.

Существенность• существенность – отклонение при совершении

объектом государственного аудита финансовых и

хозяйственных операций от требований норм

законодательства Республики Казахстан, а также актов

субъектов квазигосударственного сектора, принятых в

их реализацию, а также иные ошибки, оказывающие

влияние на принимаемые решения, максимально

допустимый размер которых определяется в

соответствии с законодательством

Республики

Казахстан о государственном аудите и финансовом

контроле в зависимости от специфики деятельности

объекта государственного аудита и категории

12

показателей.

13.

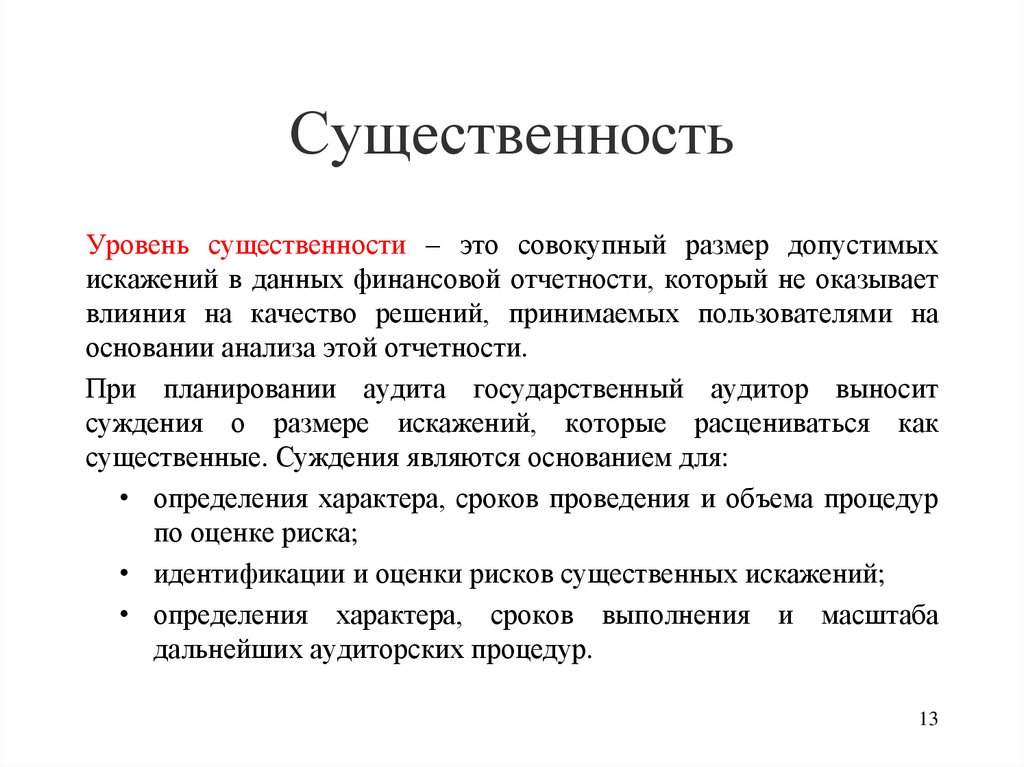

СущественностьУровень существенности – это совокупный размер допустимых

искажений в данных финансовой отчетности, который не оказывает

влияния на качество решений, принимаемых пользователями на

основании анализа этой отчетности.

При планировании аудита государственный аудитор выносит

суждения о размере искажений, которые расцениваться как

существенные. Суждения являются основанием для:

• определения характера, сроков проведения и объема процедур

по оценке риска;

• идентификации и оценки рисков существенных искажений;

• определения характера, сроков выполнения и масштаба

дальнейших аудиторских процедур.

13

14.

СущественностьФормируя программу проведения аудита, государственный аудитор

должен определить уровень существенности как на уровне

финансовой отчетности в целом, так и в отношении остатков по

отдельным счетам бухгалтерского учета, групп однотипных

операций и случаев раскрытия информации, для которых искажения

меньшей величины, чем уровень существенности финансовой

отчетности в целом, могли бы повлиять на экономические решения

пользователей, принятые на основе финансовой отчетности.

Существенность в государственном секторе включает и

количественные, и качественные аспекты (аспекты, касающиеся

"размера" и "сущности" искажений), соответственно, для конкретных

классов операций, остатков на счетах и раскрываемой информации

может быть установлена на более низком уровне.

Государственный аудитор должен определить порог существенности

в целях оценки рисков существенных искажений и определения

характера, сроков проведения и объема дальнейших аудиторских

14

процедур.

15.

СущественностьГосударственный аудитор должен включить в аудиторскую

документацию следующие величины, а также факторы, которые

рассматривались при определении таких величин:

• уровень существенности для финансовой отчетности в целом;

• в случае необходимости, уровень или уровни существенности

для специфических классов операций, сальдо счетов или

раскрытий;

• порог существенности;

• любой пересмотр уровня существенности по мере выполнения

аудита.

15

16.

СущественностьРасчет уровня существенности по среднему значению показателей,

определяемых установленным процентом от базовых величин,

называемых

критическими

компонентами

бухгалтерской

(финансовой) отчетности, используется наиболее часто. В основу

данного метода положен стандартный подход, при котором

считаются несущественными суммарные искажения, содержащиеся в

бухгалтерской отчетности, если они составляют:

• 2% валюты баланса,

• 10% чистых активов / капитала,

• 2% общих расходов.

16

17.

СущественностьСущественность определяет размер допустимой ошибки в

бухгалтерской (финансовой) отчетности и, как следствие, форму

выражения аудиторского мнения. При формировании аудиторского

мнения должны учитываться обе стороны существенности:

количественная и качественная.

Аудитор вправе сделать вывод о достоверности бухгалтерской

(финансовой) отчетности аудируемого лица, если одновременно

выполняются два условия:

1.выявленные в ходе аудита и вероятные ошибки и

искажения данных бухгалтерской отчетности в сумме должны быть

много меньше уровня существенности;

2.качественные отклонения порядка ведения финансовохозяйственных операций от требований законодательства не должны

быть существенными.

17

18.

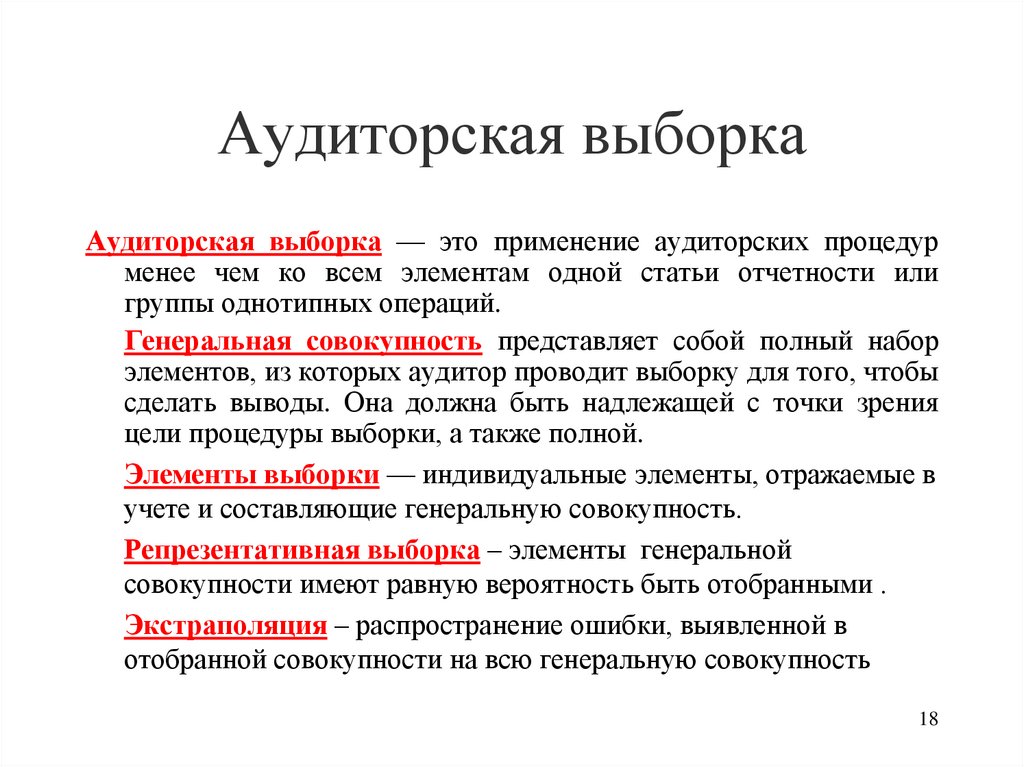

Аудиторская выборкаАудиторская выборка — это применение аудиторских процедур

менее чем ко всем элементам одной статьи отчетности или

группы однотипных операций.

Генеральная совокупность представляет собой полный набор

элементов, из которых аудитор проводит выборку для того, чтобы

сделать выводы. Она должна быть надлежащей с точки зрения

цели процедуры выборки, а также полной.

Элементы выборки — индивидуальные элементы, отражаемые в

учете и составляющие генеральную совокупность.

Репрезентативная выборка – элементы генеральной

совокупности имеют равную вероятность быть отобранными .

Экстраполяция – распространение ошибки, выявленной в

отобранной совокупности на всю генеральную совокупность

18

19.

Международные стандарты ISSAI, регламентирующиеосуществление Аудиторской выборки

ISSAI 1530 – Выборка при проведении аудиторских

проверок

ISA 530 – Выборка при проведении аудиторских проверок

Стандарты аудита финансовой отчетности

19

20.

Методы отбора элементов при проведении аудиторскогомероприятия

Отбор всех элементов

(сплошная проверка)

Генеральная совокупность состоит

из небольшого числа элементов

значительной стоимости

Отбор

специфических

элементов

Отбираются элементы наибольшей

стоимости и ключевые элементы (с

высоким риском нарушений)

Отбор отдельных

элементов

(Аудиторская

выборка)

Формируется репрезентативная

выборка с целью последующего

проведения экстраполяции

20

21.

Подходы к отбору ключевых элементов при проведении аудитана основе риск-ориентированного подхода

№ п/п

Наименование элемента

Сумма, тыс. тенге

1

Договор на поставку мебели

10 000,0

2

Договор на проведение капитального ремонта

20 000,0

3

Договор на оказание услуг по сопровождению информационной системы

5 000,0

4

Договор на оказание консалтинговых услуг

7 000,0

5

Договор на оказание услуг по разработке информационной системы

35 000,0

6

Договор на аренду зданий и сооружений

14 000,0

7

Договор на услуги связи и коммуникаций

12 000,0

8

Договор на приобретение жилых помещений

42 000,0

9

Договор на техническое обслуживание автотранспорта

3 000,0

10

Договор на поставку канцелярских товаров

200,0

11

Договор на оказание банковских услуг

150,0

12

Договор на приобретение ГСМ

11 000,0

13

Договор на поставку компьютерной техники

37 000,0

14

Договор на разработку имиджевой продукции

24 000,021

22.

Отбор элементов наибольшей стоимости1)

Определение объема охвата исходя из уровня риска несоблюдения

законности:

- уровень Неотъемлемого риска определен как высокий;

- уровень Риска средств контроля определен как высокий.

Уровень риска несоблюдения законности

% охвата элементов в суммарной выражении

Очень высокий

85-100

Высокий

70-85

Средний

55-70

Низкий

40-55

низкий порог существенности на уровне 10% от размера

25-40

2)Очень

Определим

генеральной

совокупности.

266 350,0 * 10% = 26 635,0 тыс. тенге.

Гражданско-правовые сделки, превышающие порог существенности

подлежат отбору как элементы наибольшей стоимости

22

23.

Отбор элементов наибольшей стоимости№ п/п

Наименование элемента

Сумма, тыс. тенге

1

Договор на поставку мебели

10 000,0

2

Договор на проведение капитального ремонта

20 000,0

3

Договор на оказание услуг по сопровождению информационной системы

5 000,0

4

Договор на оказание консалтинговых услуг

7 000,0

5

Договор на оказание услуг по разработке информационной системы

35 000,0

6

Договор на аренду зданий и сооружений

14 000,0

7

Договор на услуги связи и коммуникаций

12 000,0

8

Договор на приобретение жилых помещений

42 000,0

9

Договор на техническое обслуживание автотранспорта

3 000,0

10

Договор на поставку канцелярских товаров

200,0

11

Договор на оказание банковских услуг

150,0

12

Договор на приобретение ГСМ

11 000,0

13

Договор на поставку компьютерной техники

37 000,0

14

Договор на разработку имиджевой продукции

24 000,023

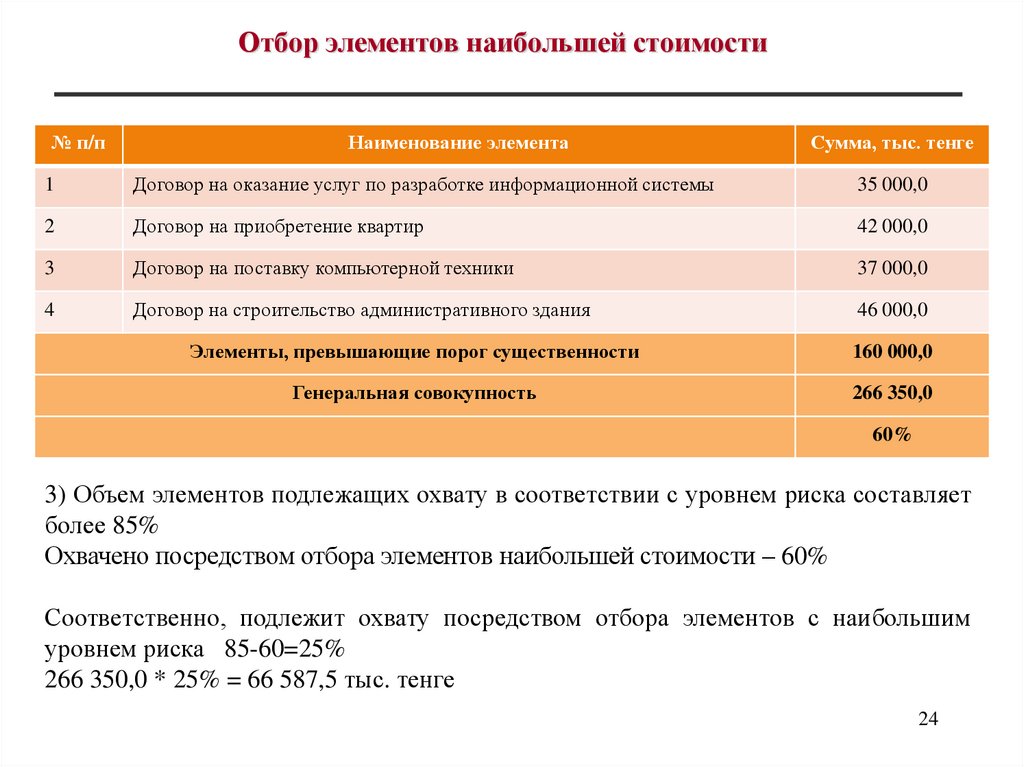

24.

Отбор элементов наибольшей стоимости№ п/п

Наименование элемента

Сумма, тыс. тенге

1

Договор на оказание услуг по разработке информационной системы

35 000,0

2

Договор на приобретение квартир

42 000,0

3

Договор на поставку компьютерной техники

37 000,0

4

Договор на строительство административного здания

46 000,0

Элементы, превышающие порог существенности

160 000,0

Генеральная совокупность

266 350,0

60%

3) Объем элементов подлежащих охвату в соответствии с уровнем риска составляет

более 85%

Охвачено посредством отбора элементов наибольшей стоимости – 60%

Соответственно, подлежит охвату посредством отбора элементов с наибольшим

уровнем риска 85-60=25%

266 350,0 * 25% = 66 587,5 тыс. тенге

24

25.

Отбор элементов с высоким риском нарушений№ п/п

Наименование элемента

Сумма, тыс. тенге

1

Договор на поставку мебели

10 000,0

2

Договор на проведение капитального ремонта

20 000,0

3

Договор на оказание услуг по сопровождению информационной системы

5 000,0

4

Договор на оказание консалтинговых услуг

7 000,0

5

Договор на оказание услуг по разработке информационной системы

35 000,0

6

Договор на аренду зданий и сооружений

14 000,0

7

Договор на услуги связи и коммуникаций

12 000,0

8

Договор на приобретение жилых помещений

42 000,0

9

Договор на техническое обслуживание автотранспорта

3 000,0

10

Договор на поставку канцелярских товаров

200,0

11

Договор на оказание банковских услуг

150,0

12

Договор на приобретение ГСМ

11 000,0

13

Договор на поставку компьютерной техники

37 000,0

14

Договор на разработку имиджевой продукции

24 000,025

26.

Определение факторов риска1) Тип государственных закупок

2) Нарушение сроков исполнения договорных обязательств

3) Наличие дебиторской и кредиторской задолженности по данной

гражданско-правовой сделке

4) Неосвоение средств в рамках данной гражданско-правовой

сделки

Данный перечень составляется аудитором самостоятельно исходя из

специфики деятельности объекта аудита и вопросов аудита.

26

27.

Отбор элементов с высоким риском нарушений№

п/

п

Наименование элемента

Сумма,

тыс.

тенге

Уровень риска

1

2

3

4

Всего

10

5

25

1

Договор на поставку мебели

10 000,0

10

2

Договор на проведение капитального ремонта

20 000,0

5

3

Договор на оказание услуг по сопровождению

информационной системы

5 000,0

10

4

Договор на оказание консалтинговых услуг

7 000,0

10

6

Договор на аренду зданий и сооружений

14 000,0

10

10

7

Договор на услуги связи и коммуникаций

12 000,0

5

5

9

Договор на техническое обслуживание

автотранспорта

3 000,0

0

5

5

10

Договор на поставку канцелярских товаров

200,0

0

10

10

11

Договор на оказание банковских услуг

150,0

0

0

12

Договор на приобретение ГСМ

11 000,0

5

5

14

Договор на разработку имиджевой продукции

24 000,0

10

ИТОГО

106

350,0

10

15

10

5

10

5

15

10

35

27

28.

Общий отбор элементов№ п/п

Наименование элемента

Сумма, тыс. тенге

Элементы отобранные по наибольшей стоимости

1

Договор на оказание услуг по разработке информационной системы

35 000,0

2

Договор на приобретение квартир

42 000,0

3

Договор на поставку компьютерной техники

37 000,0

4

Договор на строительство административного здания

46 000,0

Элементы отобранные на основе риска нарушений

1

Договор на разработку имиджевой продукции

24 000,0

2

Договор на поставку мебели (из

10 000,0

3

Договор на проведение капитального ремонта

20 000,0

4

Договор на оказание консалтинговых услуг

7 000,0

Всего отобрано

221 000,0

Генеральная совокупность

266 350,0

83% 28

29.

Консолидация на уровне республиканского бюджетаКомитет Казначейства –

финансовая отчетность по поступлениям

Администраторы республиканских бюджетных

программ

(36 центральных государственных органов)

–

отдельные финансовые отчетности

Консолидированн

ая финансовая

отчетность

республиканского

бюджета

Консолидация и

элиминирование

Консолидация на уровне местного бюджета (20 регионов)

областной бюджет, бюджеты городов республиканского значения, столицы

Бюджеты сельского округа

бюджеты поселка

бюджеты села

бюджеты города районного

значения

районный бюджет

Администратор

ы местных

бюджетных

программ

консолидирован

ная финансовая

отчетность

Управления

финансов по

областям –

свод

Консолидированная

финансовая отчетность

местного бюджета

Комитет

Казначейства

Министерства

финансов

Республики

Казахстан

30.

СИСТЕМА ГОСУДАРСТВЕННОГО АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИВНЕШНИЙ

АУДИТ

ВНУТРЕННИЙ

АУДИТ

УПОЛНОМОЧЕННЫЙ ОРГАН

ПО ВНУТРЕННЕМУ АУДИТУ

Аудит консолидированной финансовой

отчетности администраторов

республиканских бюджетных программ

Высшая аудиторская палата

Взаимодействие и

признание

результатов

Аудит консолидированной

финансовой отчетности

республиканского бюджета,

ЦЕНТРАЛЬНЫЕ

ГОСУДАРСТВЕННЫЕ ОРГАНЫ (36)

Территориальные

подразделения КВГА

ГУ РБ

(3436)

Аудит консолидированной

финансовой отчетности местного

бюджета (области)

Ревизионные комиссии

областей

Аудит консолидированной

финансовой отчетности местного

бюджета (области)

МЕСТНЫЕ

ИСПОЛНИТЕЛЬНЫЕ ОРГАНЫ

ГУ МБ

(15 620)

30

31.

ГРАНИЦЫ И СРОКИ КОНСОЛИДАЦИИ ФИНАНСОВОЙ ОТЧЕТНОСТИУчреждение А1

Учреждение В1

Учреждение А2

Нацхолдинги,

нацкомпании,

госпредприятия

Учреждение С

Не консолидируются,

признаются как фининвестиции

КФО министерства В

КФО министерства А

Правительство

Консол. фин. отчет

Комитета Казначейства

КФО гос. учр. С,

финансируемого

из РБ

ФО гос. учр.D,

финансируемого

из РБ

Подсистема «Сбор и консолидация финансовой и бюджетной отчетности» ИАИС «еМинфин»

Консолидированная финансовая отчетность об исполнении

республиканского бюджета

Годовой отчет об исполнении республиканского бюджета

КФО

АБП

• АБП в

Минфин и

Счетный

комитет

• Сроки

определяет

Минфин

КФО

поступл

ений в

бюджет

• Комитет

Казначейств

а в Минфин

• к 1 марта

Год

отчет об

исп РБ

• Минфин в

Правительст

во, МНЭ и

Счетный

комитет

• к 1 апреля

Год

отчет об

исп РБ

• Правительст

во в

Парламент и

Счетный

комитет

• к 20 апреля

в Парламент

к 15 мая

32.

СТРАТЕГИЯ АУДИТА КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИНа основе ISSAI 1600 и мировой практики

Критерий:

доля в КФО РБ свыше 10%

по базовым элементам

Критерии:

Риски

Финансово значимый АБП

Значимый АБП из-за

значительного риска

материального искажения

Незначимый АБП

Органы

внутреннего

гос. аудита

•Аудит финансовой информации

с использованием

существенности АБП

•Аудит одного или нескольких

счетов или классов транзакций,

связанных с риском

•Аналитические процедуры для

определения того, существуют

ли риски существенных

искажений

Результаты

ежегодного

аудита ФО

АБП и ГУ

Интерпретация:

аудит полного

комплекта финансовой

отчетности

•Конкретные процедуры аудита,

предназначенные для

устранения риска

из 36 АБП,

вошедших в

консолидацию

77%

активов:

МИИР,

МО,

МНЭ,МФ

100% доходов

и обязательств : МФ

73%

расходов:

МТСЗН,

МОН, МЗ ,

МСХ

Если выявлены

дополнительные риски

существенных искажений,

применяются требования

для аудита АБП,

выбранных на основе

оценки риска

Аудит группы (КФО РБ):

а) работа, выполняемая по финансовой информации

значимых АБП;

б) работа, выполняемая по средствам внутреннего контроля

группы и процессу консолидации;

в) аналитические процедуры, выполняемые на уровне

группы

п

р

и

з

н

а

н

и

е

33.

Охват аудитом элементов КФО РБАктивы

Охват КВГА

аудитом

элементов КФО РБ

Охват

ВАП

аудитом

элементов КФО РБ

Совокупный

элементов КФО РБ

Обязательст

ва

Доходы

10 517,6

тыс. тенге

Расходы

8 489,6

6 929,3

21 350,6

18 379,6

6 958,1

17 446,9

21 350,6

18 379,6

15 447,7

21 433,5

21 365,2

18 379,6

18 567,0

81,4%

100,0%

100,0%

83,2%

охват

Объем элементов КФО РБ

Доля

охвата

аудитом

элементов КФО РБ

34.

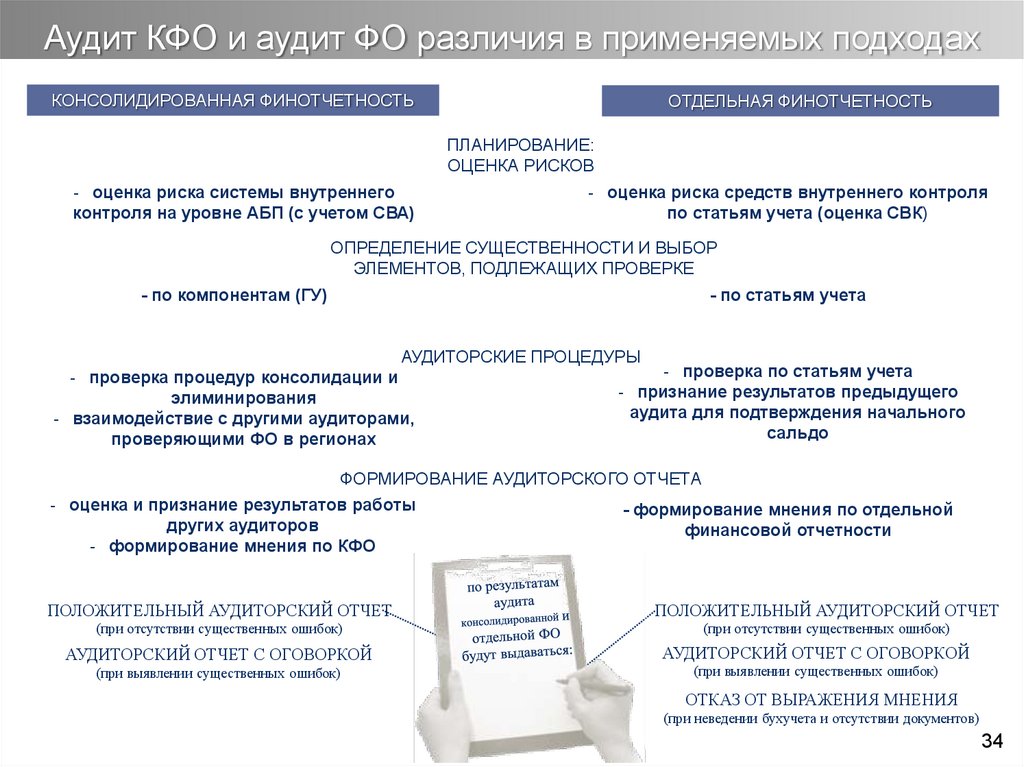

Аудит КФО и аудит ФО различия в применяемых подходахКОНСОЛИДИРОВАННАЯ ФИНОТЧЕТНОСТЬ

ОТДЕЛЬНАЯ ФИНОТЧЕТНОСТЬ

ПЛАНИРОВАНИЕ:

ОЦЕНКА РИСКОВ

- оценка риска системы внутреннего

контроля на уровне АБП (с учетом СВА)

- оценка риска средств внутреннего контроля

по статьям учета (оценка СВК)

ОПРЕДЕЛЕНИЕ СУЩЕСТВЕННОСТИ И ВЫБОР

ЭЛЕМЕНТОВ, ПОДЛЕЖАЩИХ ПРОВЕРКЕ

- по компонентам (ГУ)

- по статьям учета

АУДИТОРСКИЕ ПРОЦЕДУРЫ

- проверка процедур консолидации и

элиминирования

- взаимодействие с другими аудиторами,

проверяющими ФО в регионах

- проверка по статьям учета

- признание результатов предыдущего

аудита для подтверждения начального

сальдо

ФОРМИРОВАНИЕ АУДИТОРСКОГО ОТЧЕТА

- оценка и признание результатов работы

других аудиторов

- формирование мнения по КФО

- формирование мнения по отдельной

финансовой отчетности

ПОЛОЖИТЕЛЬНЫЙ АУДИТОРСКИЙ ОТЧЕТ

ПОЛОЖИТЕЛЬНЫЙ АУДИТОРСКИЙ ОТЧЕТ

(при отсутствии существенных ошибок)

(при отсутствии существенных ошибок)

АУДИТОРСКИЙ ОТЧЕТ С ОГОВОРКОЙ

(при выявлении существенных ошибок)

АУДИТОРСКИЙ ОТЧЕТ С ОГОВОРКОЙ

(при выявлении существенных ошибок)

ОТКАЗ ОТ ВЫРАЖЕНИЯ МНЕНИЯ

(при неведении бухучета и отсутствии документов)

34

35.

Стандартный алгоритм проведения аудита финансовойотчетности

Расчет уровня

существенности

Проведение процедур

по существу в

соответствии с

выборкой

Расчет рисков

Формирование

аудиторской выборки

Экстраполяция

выявленных

искажений

Сопоставление

суммарного

экстраполированного

объема нарушений с

уровнем

существенности

Формирование мнения по отчетности

35

36.

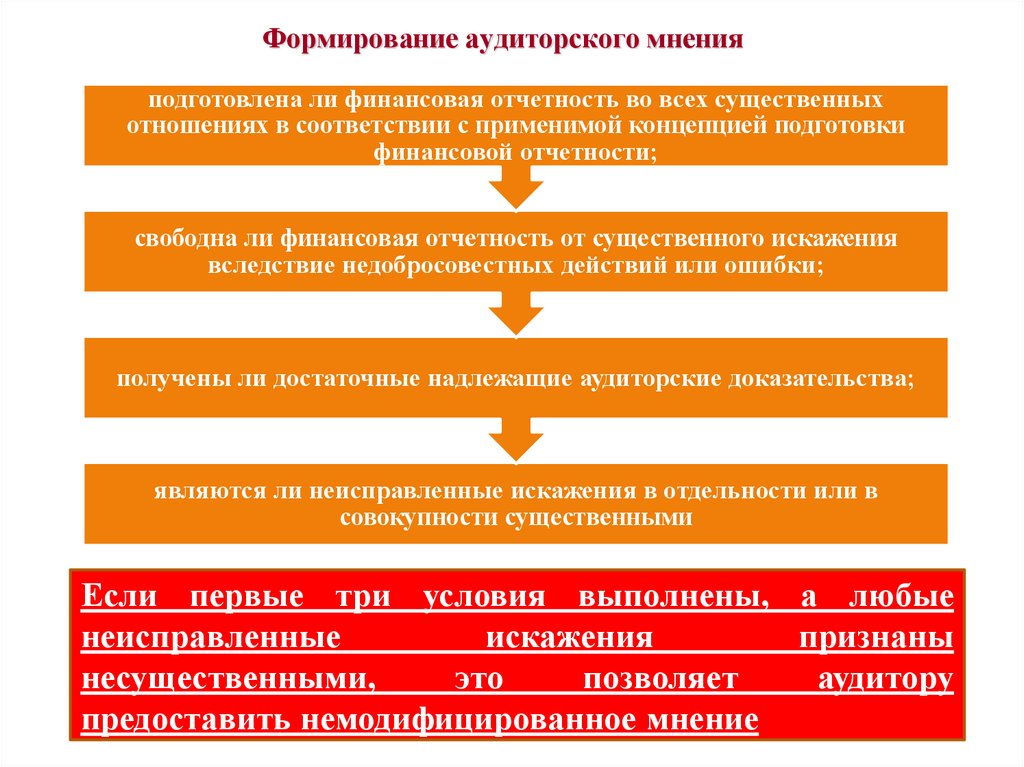

Формирование аудиторского мненияподготовлена ли финансовая отчетность во всех существенных

отношениях в соответствии с применимой концепцией подготовки

финансовой отчетности;

свободна ли финансовая отчетность от существенного искажения

вследствие недобросовестных действий или ошибки;

получены ли достаточные надлежащие аудиторские доказательства;

являются ли неисправленные искажения в отдельности или в

совокупности существенными

Если первые три условия выполнены, а любые

неисправленные

искажения

признаны

несущественными,

это

позволяет

аудитору

предоставить немодифицированное мнение