Финансы

ФинансыПохожие презентации:

")

Бухгалтерский баланс

1.

БУХГАЛТЕРСКИЙБАЛАНС

Разработчик– ст.преп. Зелинская Е.Л.

2. План лекции

1. Понятие о бухгалтерской балансе2.

Структура

и

содержание

бухгалтерского баланса

3. Виды статей баланса

3. 1. Понятие о бухгалтерском балансе

Термин баланспроисходит от латинского bis –

«дважды» и lanx – «чашка весов», т.е. bilanx буквально

означает «двучашие» как символ равновесия.

В бухгалтерском учете способ балансового обобщения

используется для группировки информации об объектах

учета в стоимостном выражении.

4.

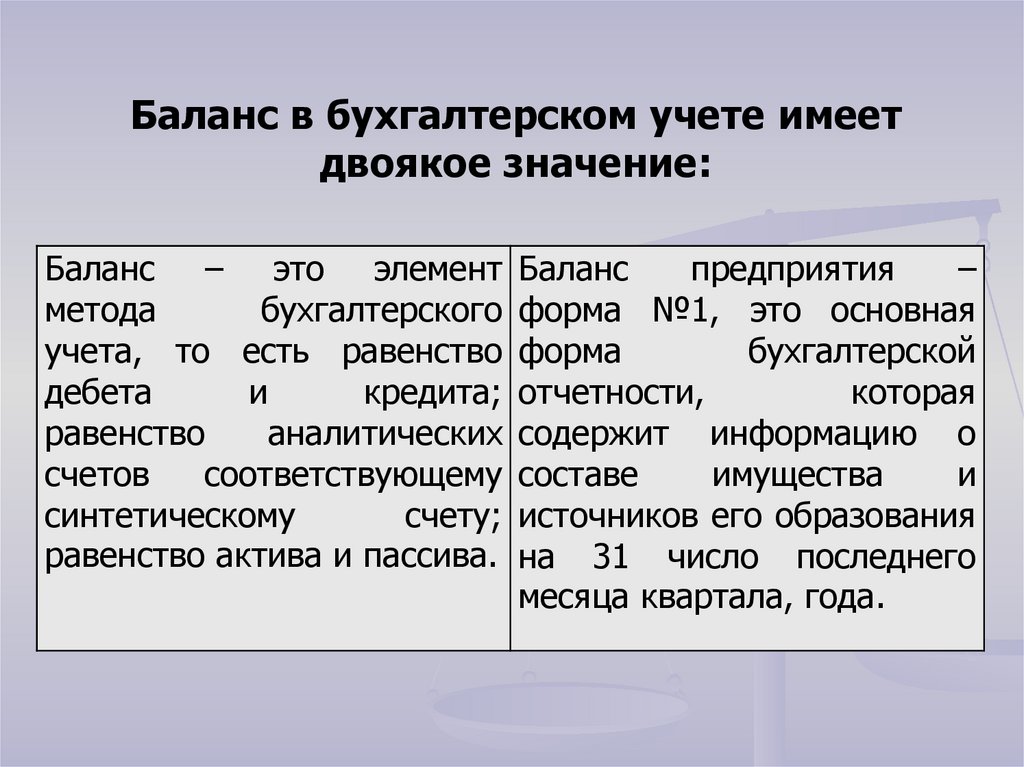

Баланс в бухгалтерском учете имеетдвоякое значение:

Баланс – это элемент Баланс

предприятия

–

метода

бухгалтерского форма №1, это основная

учета, то есть равенство форма

бухгалтерской

дебета

и

кредита; отчетности,

которая

равенство

аналитических содержит информацию о

счетов

соответствующему составе

имущества

и

синтетическому

счету; источников его образования

равенство актива и пассива. на 31 число последнего

месяца квартала, года.

5.

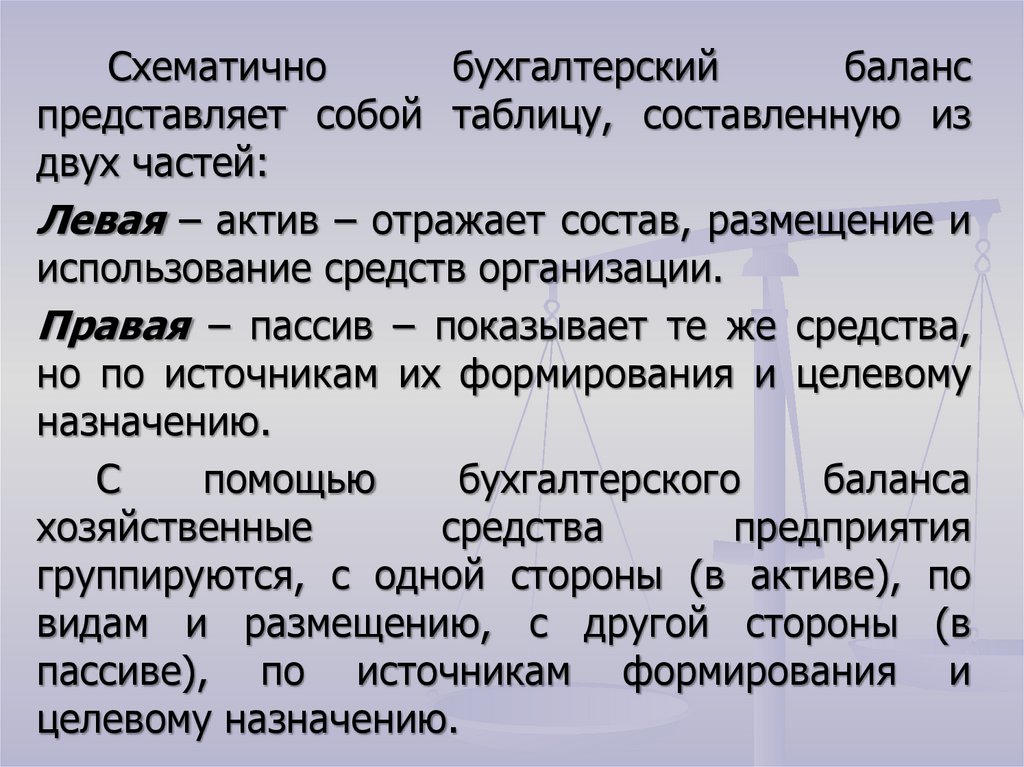

Схематичнобухгалтерский

баланс

представляет собой таблицу, составленную из

двух частей:

Левая – актив – отражает состав, размещение и

использование средств организации.

Правая – пассив – показывает те же средства,

но по источникам их формирования и целевому

назначению.

С

помощью

бухгалтерского

баланса

хозяйственные

средства

предприятия

группируются, с одной стороны (в активе), по

видам и размещению, с другой стороны (в

пассиве), по источникам формирования и

целевому назначению.

6.

Бухгалтерскийбаланс - способ

экономической

группировки

имущества хозяйства

по его составу,

размещению и

источникам его

формирования на

определенную дату в

денежной оценке.

7.

Система отражения экономической информации вбухгалтерском учете изначально строится на

предпосылке: для того чтобы действовать,

предприятию нужны средства (экономические

ресурсы). Эти средства должны быть представлены

их собственником. Вкладываемая собственность

становится

экономическими

ресурсами

предприятия.

Таким

образом,

получается

равенство:

Средства

=

Средства

(экономические ресурсы)

(собственность)

Экономические ресурсы – это все то, чем

располагает предприятие, и то, что необходимо

для его функционирования.

8.

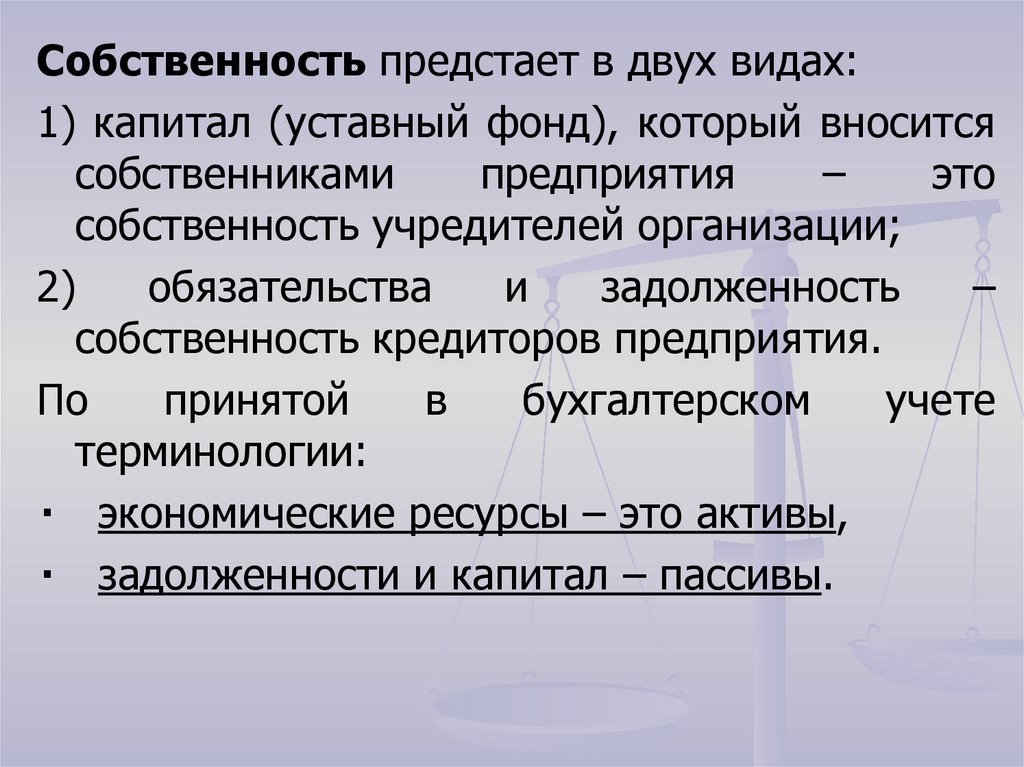

Собственность предстает в двух видах:1) капитал (уставный фонд), который вносится

собственниками

предприятия

–

это

собственность учредителей организации;

2)

обязательства

и

задолженность

–

собственность кредиторов предприятия.

По

принятой

в

бухгалтерском

учете

терминологии:

экономические ресурсы – это активы,

задолженности и капитал – пассивы.

9.

Главное бухгалтерское правило:Итог актива равен итогу пассива

баланса.

Величина итогов называется

валютой баланса.

10.

Эторавенство

называется

основным

равенством бухгалтерского учета. Активы и

пассивы всегда будут равны друг другу

независимо

от

количества

проведенных

операций. Могут меняться размеры активов,

капитала и задолженности, но равенство

активов и пассивов будет сохраняться всегда.

11.

Активы–

экономические

ресурсы, которыми предприятие владеет

и от которых ожидает получить выгоду в

будущем,

используя

их

в

своей

деятельности.

Активы

должны

отвечать

двум

требованиям:

1) находиться во владении предприятия;

2) иметь денежное выражение.

12.

Задолженность(или

обязательства)

предприятия

складывается из:

сумм, которые предприятие должно за поставленные ему

товары;

затрат, произведенных в интересах предприятия;

заемных средств, предоставленных предприятию во временное

пользование.

Капитал – это собственность, вкладываемая в дело. Этот вклад

может быть в виде денег, оборудования и т.д. Предприниматель

(или акционер предприятия) является владельцем своего

предприятия,

поэтому

все

активы

представляют

его

собственность.

Собственный капитал представляет собой остаточный интерес

инвесторов (собственников) в активах предприятия после

вычитания пассивов. Инвесторы (собственники) в отличие от

кредиторов обладают лишь правом остаточного иска, то есть

объектом их исков могут быть все средства, остающиеся после

платежей по обязательствам предприятия.

13. Структура баланса:

2. Структура и содержание бухгалтерскогобаланса

Структура баланса:

АКТИВЫ

ПАССИВЫ

I. Внеоборотные

активы

III. Капитал и резервы

статьи

статьи

II. Оборотные активы

статьи

IV. Долгосрочные

обязательства

статьи

V. Краткосрочные

обязательства

статьи

14. Схема бухгалтерского балансы выглядит следующим образом:

АКТИВI. Внеоборотные

активы

…

Итого по I разделу:

II. Оборотные

активы

…

Итого по II

разделу:

БАЛАНС:

СУММ

А ( )

ПАССИВ

III. Капиталы и резервы

…

Итого по III разделу:

IV. Долгосрочные

обязательства

…

Итого по IV разделу:

V. Краткосрочные

обязательства

…

Итого по V разделу:

БАЛАНС:

СУММ

А ( )

15.

3. Виды статей балансаОсновным элементом бухгалтерского баланса

является статья, которая соответствует виду

(наименованию)

имущества,

обязательств,

источнику формирования имущества.

Статьей бухгалтерского баланса называется

показатель (строка) актива и пассива баланса,

характеризующий отдельные виды имущества,

источников его формирования, обязательств

организации.

16.

Различаютследующие

статьи:

основные,

регулирующие, балансирующие.

1. Основные статьи делятся на активные и пассивные.

Активные статьи отражают имущество в наличии

(оборотное, необоротное) и долговые требования и

находятся в активе баланса. Пассивные статьи отражают

источники образования имущества и расположены в

пассиве.

2.

Регулирующие

бывают

контрактивные

контрпассивные.

Регулирующие статьи изменяют оценку основных статей

баланса. Если регулирующая статья находится в активе, то

она называется контрактивной, если в пассиве контрпассивной. Оценка регулирующих статей приводится

в круглых скобках () и считается со знаком «-».

17.

3. Балансирующие статьи уравновешиваютпоказатели актива и пассива. Например:

нераспределенная прибыль.

Пример статей баланса:

Показатель

Основная

Регулирующая

Что войдет в валюту

баланса?

Активная статья

Пассивная статья

Нематериальные

активы по

первоначальной

стоимости

Износ

Уставный капитал

Остаточная стоимость

= первоначальная

стоимость - износ

Собственные акции,

выкупленные у

акционеров

Оплаченный капитал

18.

Данные баланса служат для выявленияважнейших показателей, характеризующих

деятельность

организации

и

ее

финансовое положение. Поданным баланса

определяется обеспеченность средствами,

правильность

их

использования,

соблюдение

финансовой

дисциплины,

рентабельность и др., а также выявляются

недостатки в работе и финансовом

положении и их причины.

19.

С помощью баланса можно разработатьмероприятия по их устранению.

Благодаря сжатой и компактной форме

баланс

является

весьма

удобным

документом. Он дает законченное и

цельное представление не только об

имущественном положении организации,

но и о тех изменениях, которые произошли

за тот или иной период.

20.

Бухгалтерский баланс как и всюбухгалтерскую отчетность составляют на

основе

проверенных

бухгалтерских

записей,

подтвержденных

оправдательными

документами.

Это

гарантирует достоверность, точность,

юридическую обоснованность каждой

суммы, указанной в бухгалтерском

балансе и бухгалтерской отчетности.