Финансы

ФинансыПохожие презентации:

. Бухгалтерский баланс")

Бухгалтерский баланс (часть 1)

1.

Технический институт Ёджу в городе ТашкентКАФЕДРА «BANKING AND ACCOUNTING»

Предмет “PRINCIPLES OF ACCOUNTING”

2-тема: Бухгалтерский баланс (часть 1)

Тип занятия: лекция

Время занятия: _________

Преподаватель: Мухаммедова

Дилфуза Анваровна

e-mail:

d.muhammedova@ytit.uz

Код дисциплины:

Код направлений:

Форма обучения:

Семестр:

Количество кредитов:

© Yeoju Technical Institute in Tashkent

2. План темы:

• Понятие бухгалтерского баланса, егосодержание и структура

• Статьи бухгалтерского баланса

• Элементы финансовой отчетности,

отражаемые в бухгалтерском балансе

• Классификация бухгалтерских балансов.

3.

• Бухгалтерский баланс – это способ экономическойгруппировки и обобщения имущества по составу и

размещению и по источникам его формирования ,

выраженных в денежных оценках и составленных

на определенную дату.

• Бухгалтерский баланс – это модель, с помощью

которой

в

интересах

пользователей,

представляется на определенный момент времени

финансовое положение предприятия, организации.

• Слово «баланс», происходит от латинского слова

bis- «дважды» и lans- «чаша весов», что буквально

означает «двучашье» и употребляется, как символ

равновесия, равенства.

4.

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСАБаланс означает равновесие двух частей - имущества и источников

этого имущества

Бухгалтерский баланс - способ обобщения и группировки имущества

организации и источников его образования, позволяющий получить

информацию о состоянии этих объектов учета на определенную дату в

денежной оценке

Основа построения бухгалтерского баланса -двойственная группировка

объектов бухгалтерского учета

По источникам образования и

целевому назначению

По составу и функциональной роли

АКТИВ

Показатели, характеризующие состояние имущества организации

Валюта баланса

ПАССИВ

Показатели, характеризующие состояние источников образования

имущества организации

Валюта баланса

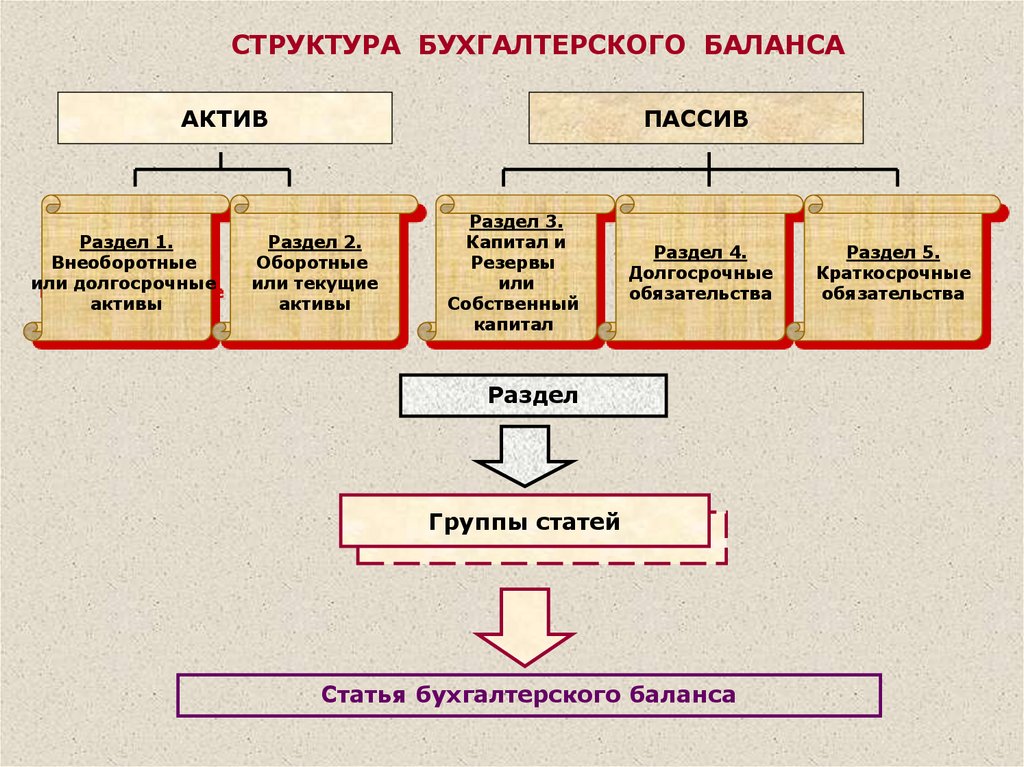

5.

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСААКТИВ

Раздел 1.

Внеоборотные

или долгосрочные

активы

ПАССИВ

Раздел 2.

Оборотные

или текущие

активы

Раздел 3.

Капитал и

Резервы

или

Собственный

капитал

Раздел 4.

Долгосрочные

обязательства

Раздел

Группы статей

Статья бухгалтерского баланса

Раздел 5.

Краткосрочные

обязательства

6.

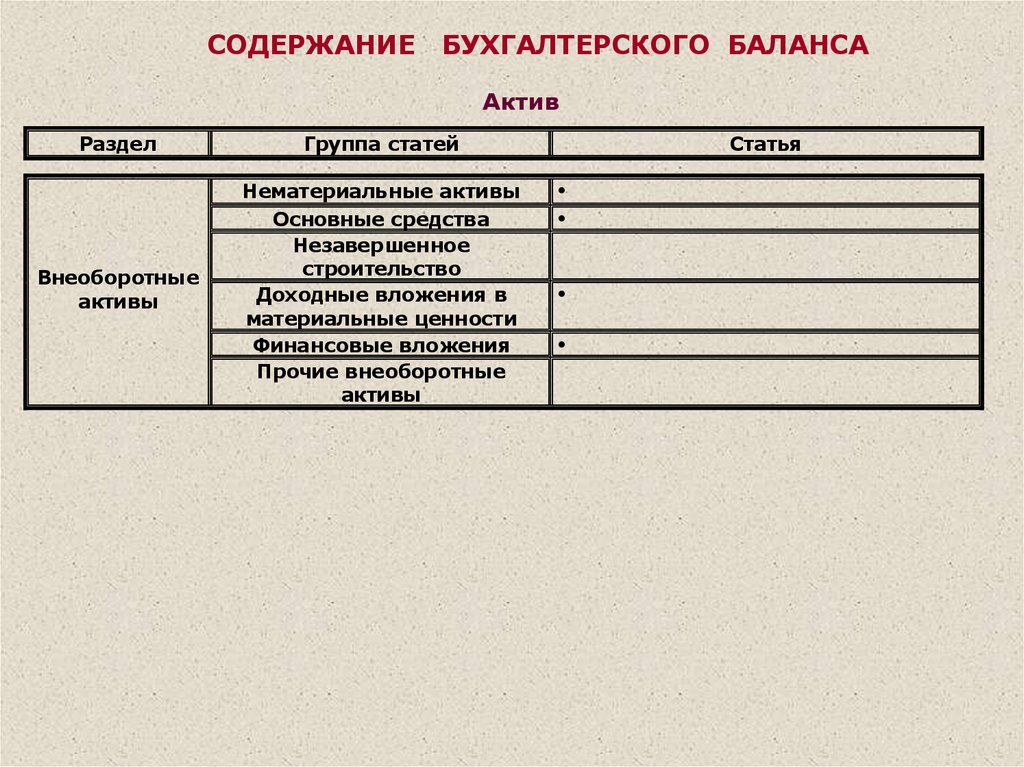

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Актив

Раздел

Группа статей

Внеоборотные

активы

Нематериальные активы

Основные средства

Незавершенное

строительство

Доходные вложения в

материальные ценности

Финансовые вложения

Прочие внеоборотные

активы

Статья

7.

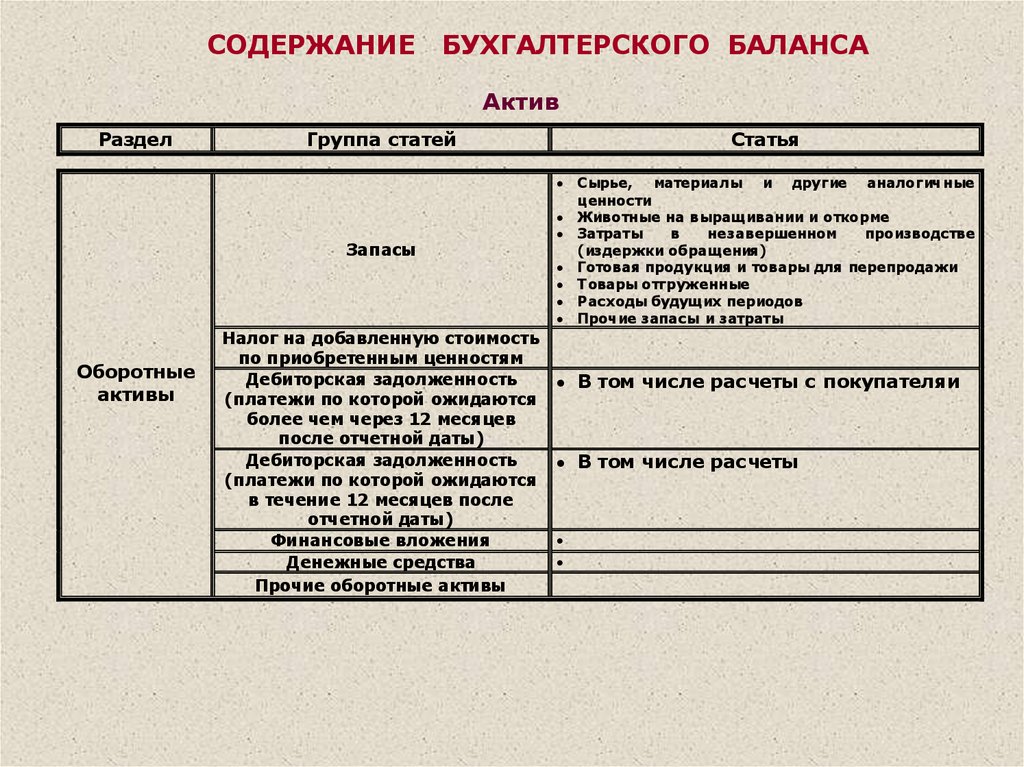

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Актив

Раздел

Группа статей

Статья

Запасы

Оборотные

активы

Налог на добавленную стоимость

по приобретенным ценностям

Дебиторская задолженность

(платежи по которой ожидаются

более чем через 12 месяцев

после отчетной даты)

Дебиторская задолженность

(платежи по которой ожидаются

в течение 12 месяцев после

отчетной даты)

Финансовые вложения

Денежные средства

Прочие оборотные активы

Сырье,

материалы и другие аналогичные

ценности

Животные на выращ ивании и откорме

Затраты

в

незавершенном

производстве

(издержки обращения)

Готовая продукция и товары для перепродажи

Товары отгруженные

Расходы будущ их периодов

Прочие запасы и затраты

В том числе расчеты с покупателяи

В том числе расчеты

8.

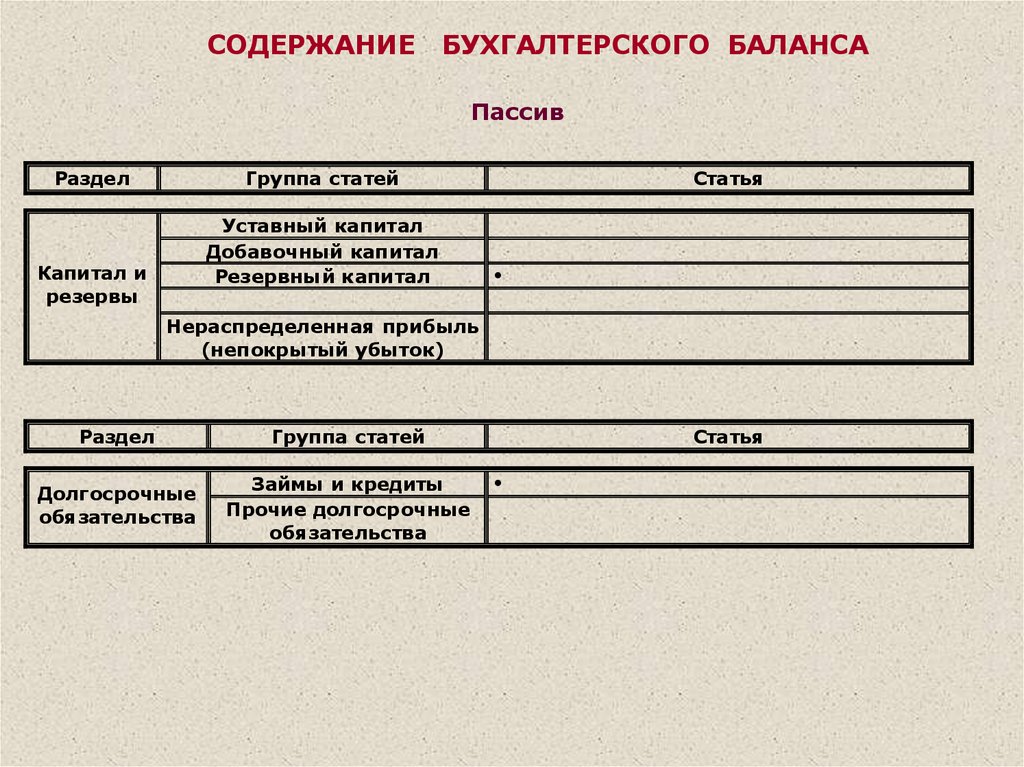

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Раздел

Группа статей

Уставный капитал

Добавочный капитал

Резервный капитал

Капитал и

резервы

Статья

Нераспределенная прибыль

(непокрытый убыток)

Раздел

Группа статей

Долгосрочные

обязательства

Займы и кредиты

Прочие долгосрочные

обязательства

Статья

9.

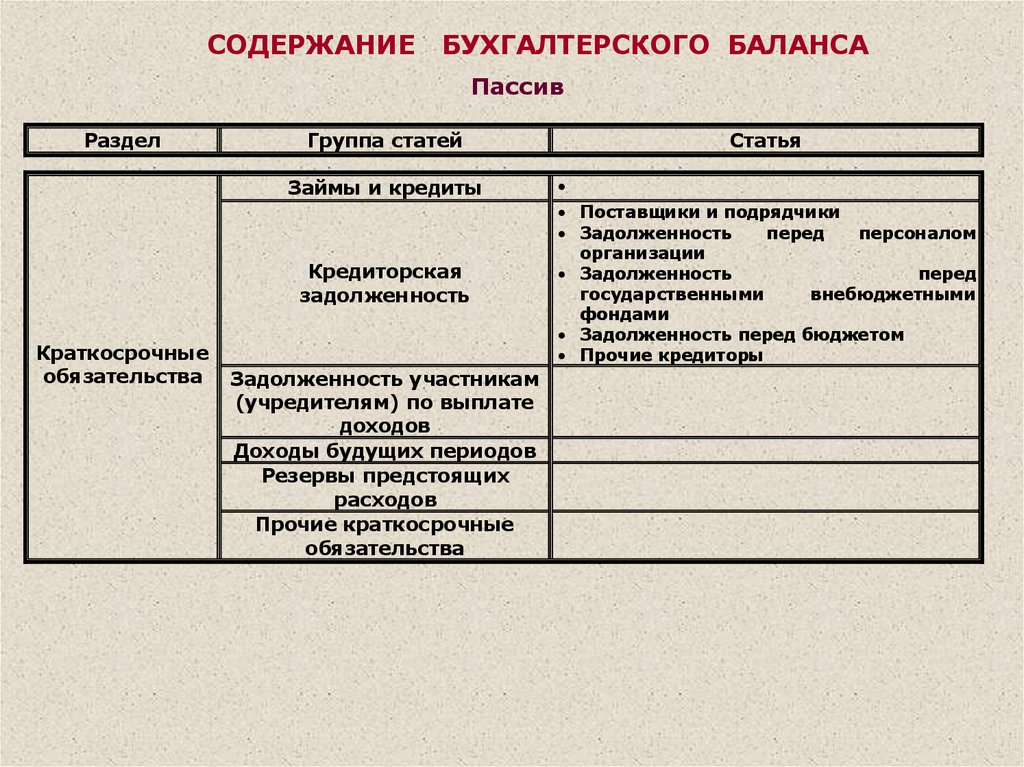

СОДЕРЖАНИЕБУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Раздел

Краткосрочные

обязательства

Группа статей

Статья

Займы и кредиты

Кредиторская

задолженность

Поставщики и подрядчики

Задолженность

перед

персоналом

организации

Задолженность

перед

государственными

внебюджетными

фондами

Задолженность перед бюджетом

Прочие кредиторы

Задолженность участникам

(учредителям) по выплате

доходов

Доходы будущих периодов

Резервы предстоящих

расходов

Прочие краткосрочные

обязательства

10.

БалансАКТИВ

А

К

Т

И

В

Ы

1.Внеоборотные активы

-нематериальные активы

-основные средства

-незавершенное кап.стр-во

-долгосроч. капвложен.

-долгосрочные финанс.вл.

2. Оборотные активы

МПЗ

-материалы

-незавершенное произ-во

-готовая продукция

-дебиторская задолжен-ть

-денежные средства

ВАЛЮТА БАЛАНСА

ПАССИВ

3. Капитал и резервы

-УК

-ДК

-РК

Прибыль

4. Долгосроч. обязат-ства

-долгосроч. кред. и займы

5. Краткосроч. обязат-ства

-краткоср. кредиты и займы

-кредиторская задолжен-ть

-поставщикам

-персоналу

-бюджету

-внебюджетным фондам

-проч. Кредиторам

ВАЛЮТА БАЛАНСА

С

К

О

Б

Я

З

А

Т

Е

Л

Ь

С

Т

В

А

11.

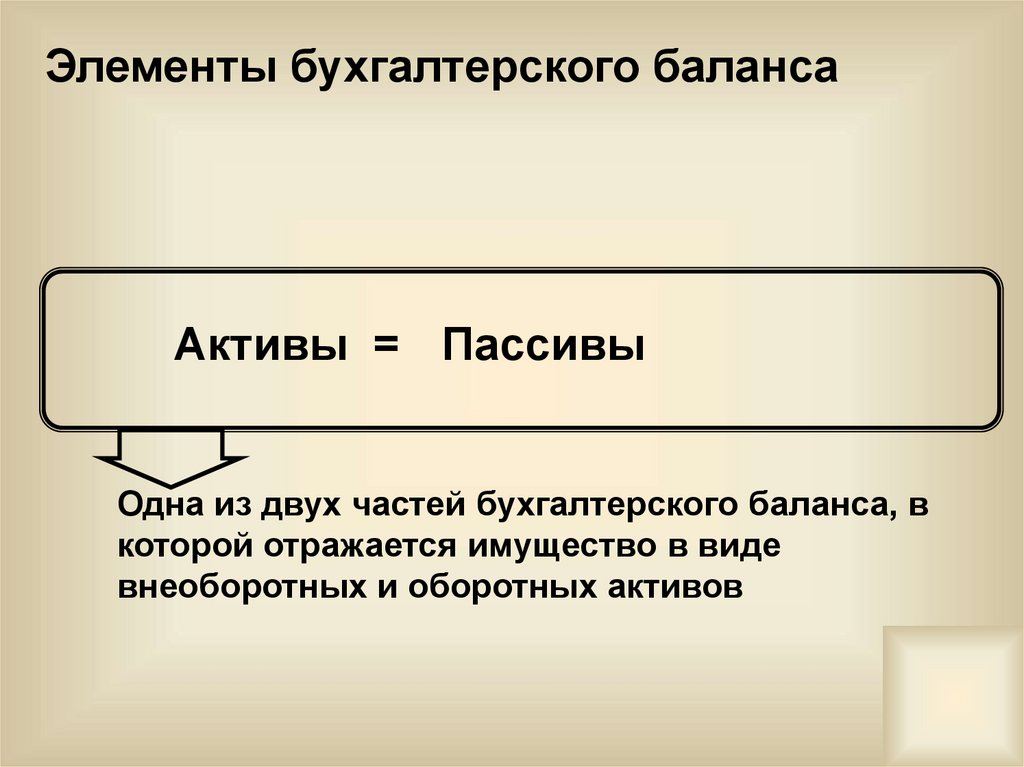

Элементы бухгалтерского балансаАктивы = Пассивы

Одна из двух частей бухгалтерского баланса, в

которой отражается имущество в виде

внеоборотных и оборотных активов

12.

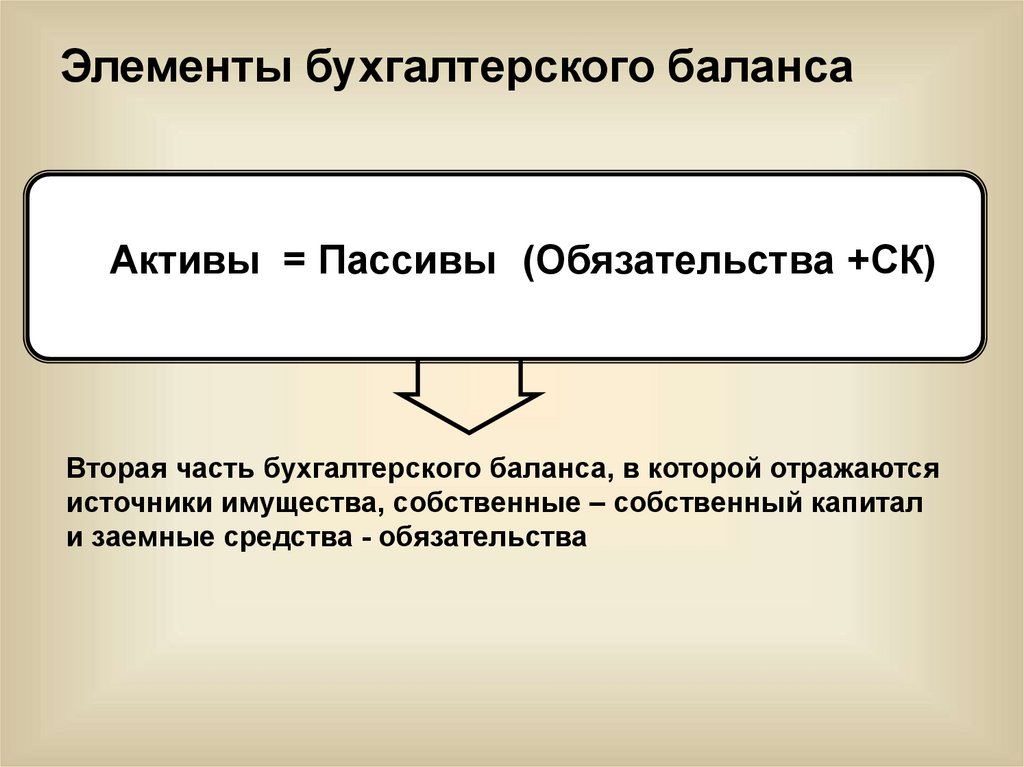

Элементы бухгалтерского балансаАктивы = Пассивы (Обязательства +СК)

Вторая часть бухгалтерского баланса, в которой отражаются

источники имущества, собственные – собственный капитал

и заемные средства - обязательства

13.

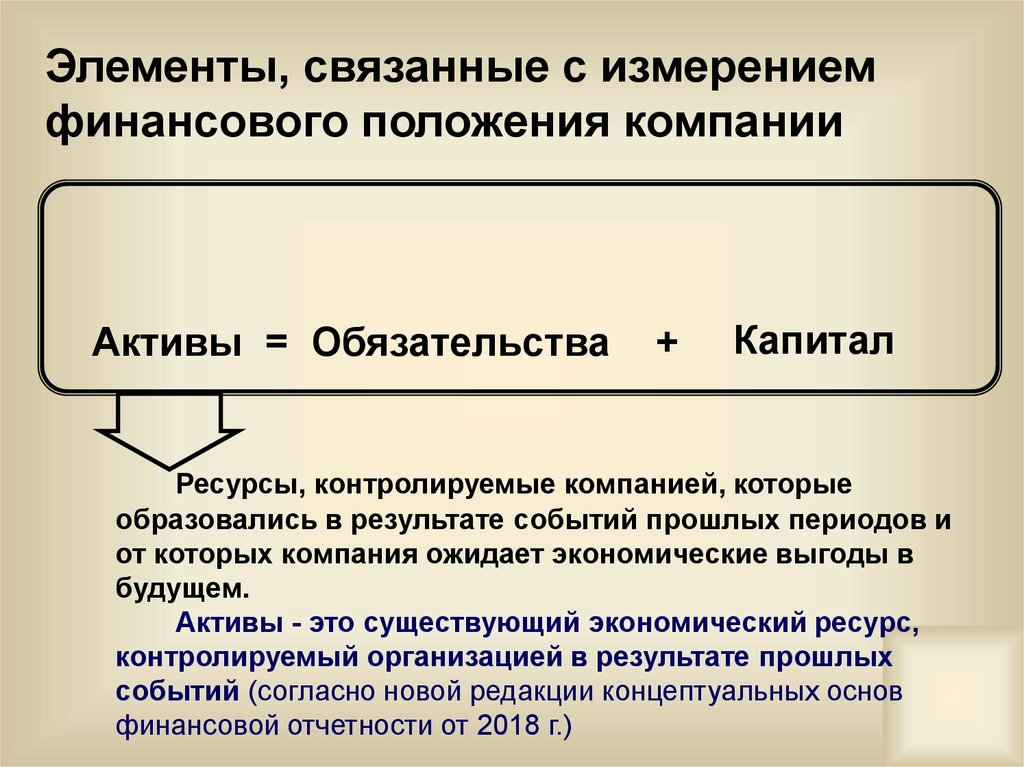

Элементы, связанные с измерениемфинансового положения компании

Активы = Обязательства

+

Капитал

Ресурсы, контролируемые компанией, которые

образовались в результате событий прошлых периодов и

от которых компания ожидает экономические выгоды в

будущем.

Активы - это существующий экономический ресурс,

контролируемый организацией в результате прошлых

событий (согласно новой редакции концептуальных основ

финансовой отчетности от 2018 г.)

14.

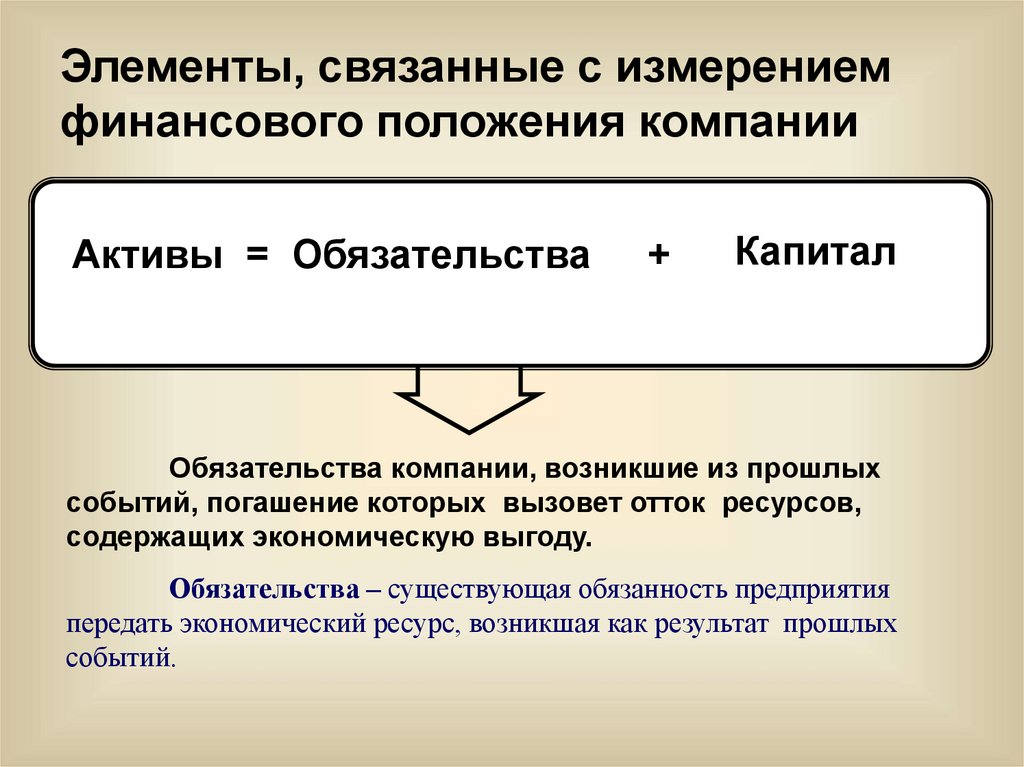

Элементы, связанные с измерениемфинансового положения компании

Активы = Обязательства

+

Капитал

Обязательства компании, возникшие из прошлых

событий, погашение которых вызовет отток ресурсов,

содержащих экономическую выгоду.

Обязательства – существующая обязанность предприятия

передать экономический ресурс, возникшая как результат прошлых

событий.

15.

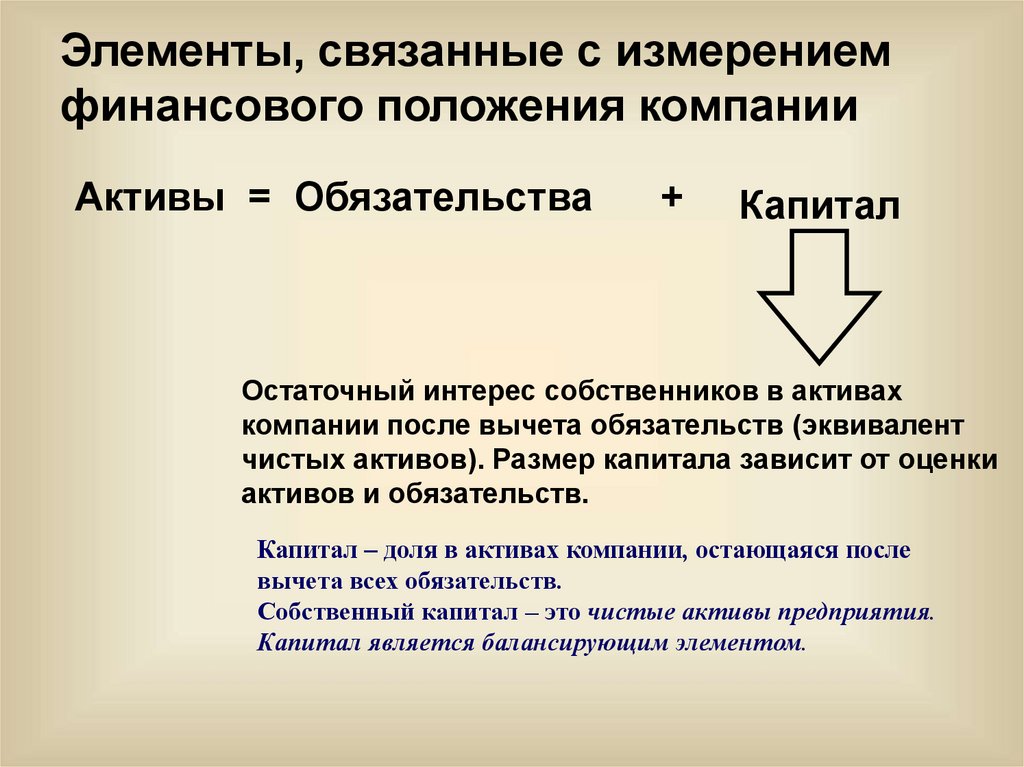

Элементы, связанные с измерениемфинансового положения компании

Активы = Обязательства

+

Капитал

Остаточный интерес собственников в активах

компании после вычета обязательств (эквивалент

чистых активов). Размер капитала зависит от оценки

активов и обязательств.

Капитал – доля в активах компании, остающаяся после

вычета всех обязательств.

Собственный капитал – это чистые активы предприятия.

Капитал является балансирующим элементом.

16.

Деятельность любой организации направленана приумножение капитала.

На величину капитала влияют два фактора:

1. капитал, непосредственно полученный от

инвесторов – собственный капитал (СК);

2. капитал, полученный в результате

коммерческой деятельности и остающийся

в распоряжении организации - прибыль

Прибыль = Доходы - Расходы

17.

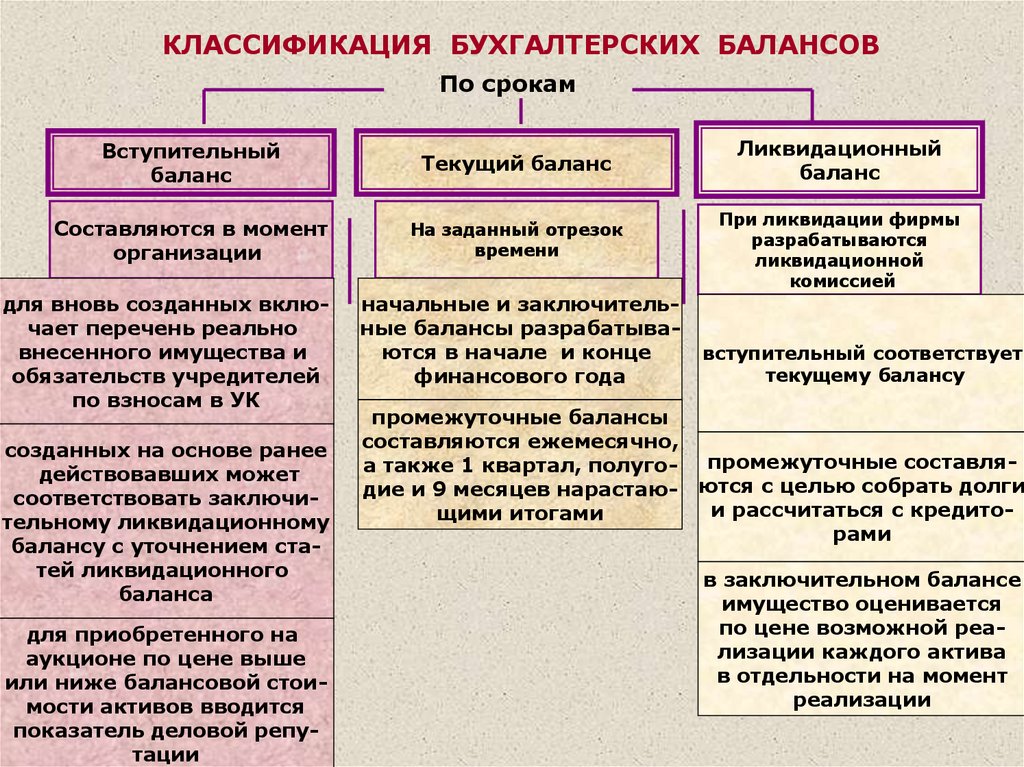

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо срокам

Вступительный

баланс

Текущий баланс

Составляются в момент

организации

На заданный отрезок

времени

для вновь созданных включает перечень реально

внесенного имущества и

обязательств учредителей

по взносам в УК

созданных на основе ранее

действовавших может

соответствовать заключительному ликвидационному

балансу с уточнением статей ликвидационного

баланса

для приобретенного на

аукционе по цене выше

или ниже балансовой стоимости активов вводится

показатель деловой репутации

начальные и заключительные балансы разрабатываются в начале и конце

финансового года

Ликвидационный

баланс

При ликвидации фирмы

разрабатываются

ликвидационной

комиссией

вступительный соответствует

текущему балансу

промежуточные балансы

составляются ежемесячно,

а также 1 квартал, полуго- промежуточные составлядие и 9 месяцев нарастаю- ются с целью собрать долги

и рассчитаться с кредитощими итогами

рами

в заключительном балансе

имущество оценивается

по цене возможной реализации каждого актива

в отдельности на момент

реализации

18.

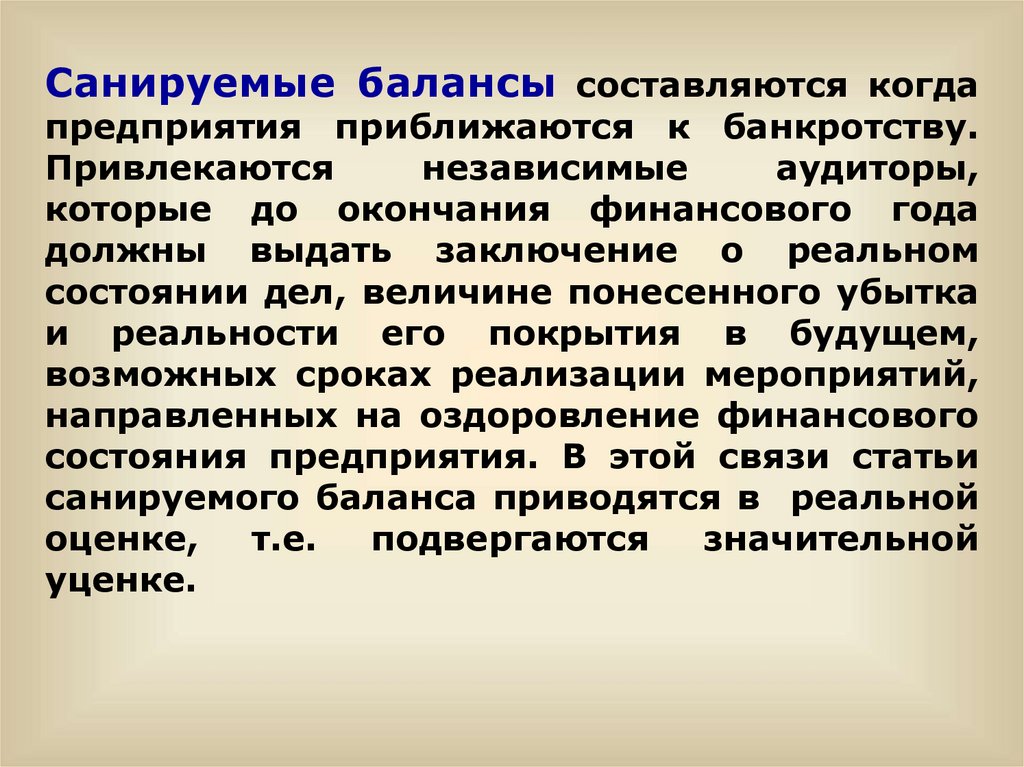

Санируемые балансы составляются когдапредприятия приближаются к банкротству.

Привлекаются

независимые

аудиторы,

которые до окончания финансового года

должны выдать заключение о реальном

состоянии дел, величине понесенного убытка

и реальности его покрытия в будущем,

возможных сроках реализации мероприятий,

направленных на оздоровление финансового

состояния предприятия. В этой связи статьи

санируемого баланса приводятся в реальной

оценке,

т.е.

подвергаются

значительной

уценке.

19.

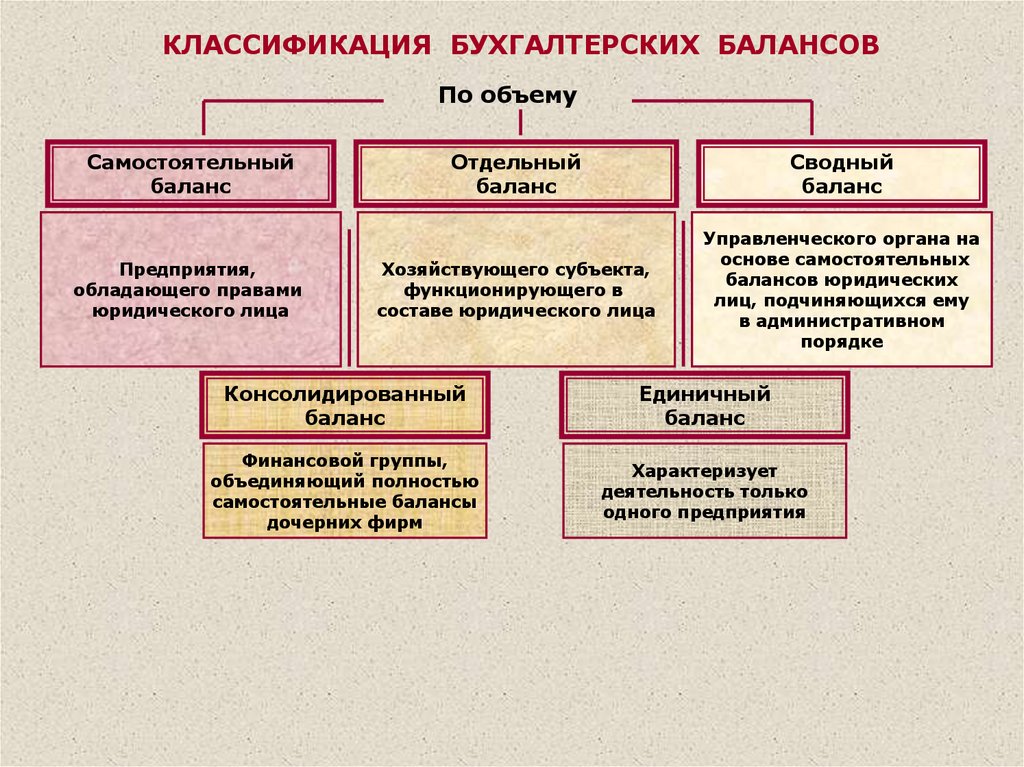

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо объему

Самостоятельный

баланс

Предприятия,

обладающего правами

юридического лица

Отдельный

баланс

Сводный

баланс

Хозяйствующего субъекта,

функционирующего в

составе юридического лица

Управленческого органа на

основе самостоятельных

балансов юридических

лиц, подчиняющихся ему

в административном

порядке

Консолидированный

баланс

Единичный

баланс

Финансовой группы,

объединяющий полностью

самостоятельные балансы

дочерних фирм

Характеризует

деятельность только

одного предприятия

20.

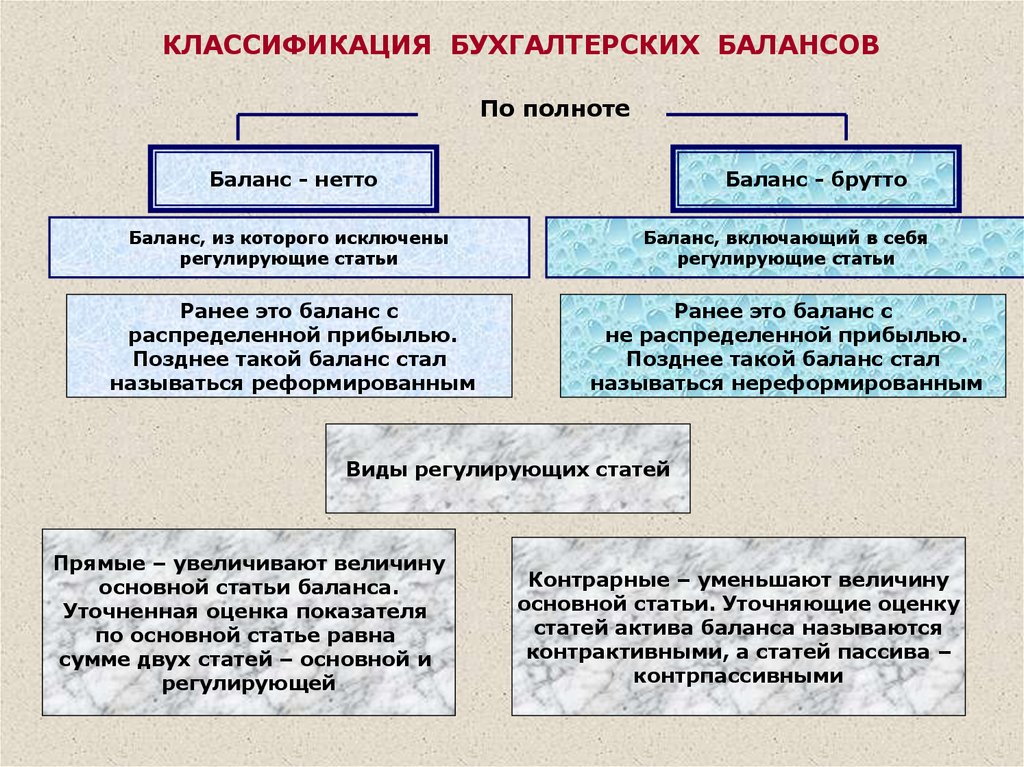

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо полноте

Баланс - нетто

Баланс - брутто

Баланс, из которого исключены

регулирующие статьи

Баланс, включающий в себя

регулирующие статьи

Ранее это баланс с

распределенной прибылью.

Позднее такой баланс стал

называться реформированным

Ранее это баланс с

не распределенной прибылью.

Позднее такой баланс стал

называться нереформированным

Виды регулирующих статей

Прямые – увеличивают величину

основной статьи баланса.

Уточненная оценка показателя

по основной статье равна

сумме двух статей – основной и

регулирующей

Контрарные – уменьшают величину

основной статьи. Уточняющие оценку

статей актива баланса называются

контрактивными, а статей пассива –

контрпассивными

21.

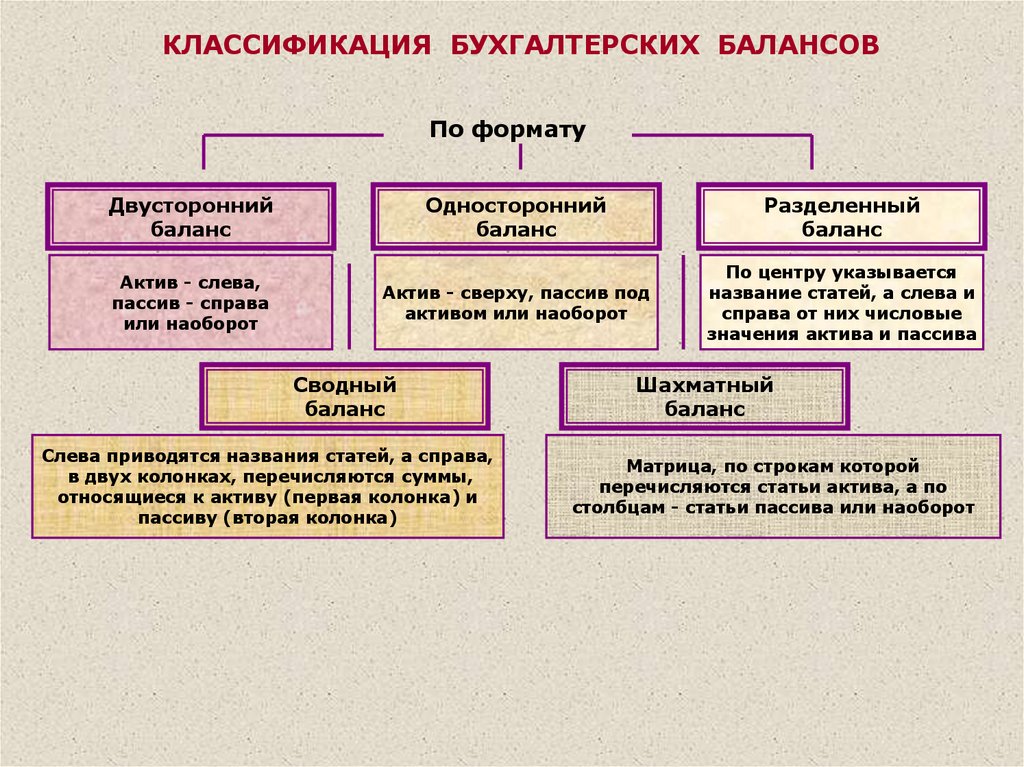

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо формату

Двусторонний

баланс

Односторонний

баланс

Разделенный

баланс

Актив - слева,

пассив - справа

или наоборот

Актив - сверху, пассив под

активом или наоборот

По центру указывается

название статей, а слева и

справа от них числовые

значения актива и пассива

Сводный

баланс

Слева приводятся названия статей, а справа,

в двух колонках, перечисляются суммы,

относящиеся к активу (первая колонка) и

пассиву (вторая колонка)

Шахматный

баланс

Матрица, по строкам которой

перечисляются статьи актива, а по

столбцам - статьи пассива или наоборот

22.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо времени

Провизорный

баланс

Перспективный

баланс

Директивный

баланс

Составляется в конце

месяца с использованием

прогнозных данных

На будущие периоды,

показатели исчисляются

с использованием

статистических методов

Показывает оптимальную

структуру использования

ресурсов фирмы

По видам

Статический

баланс (сальдовый)

Формируется на основе моментных

показателей, рассчитанных на

определенную дату

Динамический

баланс (оборотный)

Отражает данные об имуществе

предприятия и источниках его

формирования не только по моментальным

показателям, но и в виде интервальных

показателей

(оборотов за отчетный период)

23.

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВПо форме

Вертикальный

баланс

Горизонтальный

баланс

При составлении исп. балансовая формула:

АКТИВЫ-ОБЯЗАТЕЛЬСТВА=КАПИТАЛ

При составлении исп. балансовая формула:

АКТИВЫ=КАПИТАЛ+ОБЯЗАТЕЛЬСТВА

По содержанию

Пробный

баланс

Оборотный баланс

(оборотная ведомость)

Сальдовый

баланс

Опись дебетовых и

кредитовых оборотов по

счетам

Опись дебетовых и

кредитовых оборотов и

сальдо по счетам

Опись сальдо по счетам

24. Пример вертикального баланса

СтатьиСумма

1. Основные средства

900

2. Оборотные активы

700

а) сырье

300

б) дебиторы

350

в) денежные средства

50

3. Краткосрочные обязательства

400

4. Нетто оборотные активы (стр.2 – стр. 3)

300

5. Нетто активы (стр. 1 + стр. 4)

1200

6. Акционерный капитал

200

7. Нераспределенная прибыль

1000

8. Итого собственного капитала (стр. 6 + стр.7)

1200

25. Пример горизонтального баланса

АКТИВСумма

ПАССИВ

Сумма

Основные средства

900

400

Оборотные активы:

700

Сырье

300

Дебиторы

350

Краткосрочные

обязательства

Акционерный

капитал

Нераспределенная

прибыль

Денежные средства

50

БАЛАНС

1600

БАЛАНС

200

1000

1600

26.

БАЛАНСАКТИВ

Нематериальные активы

ПАССИВ

Уставный каптал

С

М

Основные средства

Добавочный капитал

К

А

Материалы

Нераспределенная прибыль

П

Незаверш. производство

Кредиторская задолженность

Т

Готовая продукция

поставщикам

К

Т

И

Дебиторская задолженность по заработной плате

В

Ы

Д

Финансовые вложения

бюджету

Денежные средства

внебюджетным фондам и др.

Итог АКТИВА = Итог ПАССИВА

О

Б

Я

З

А

Т

Е

Л

Ь

С

Т