Похожие презентации:

предприятий")

Планирование и бюджетирование: основные этапы и участники

1.

Планирование и бюджетирование:Основные этапы и участники

2.

Зачем нужно планирование3.

Бюджетный процессВсе показатели, которые компания отслеживает в течение года (Scorecard), определяются в

процессе планирования и бюджетирования

4.

Основные виды плановНесколько циклов, отличающихся целями, задачами и детальностью:

Strategic Business Plan – Стратегический план включает

макроэкономические тренды, показывает возможности дальнейшего

роста и оценку рисков

Annual Operating Pan – это основной операционный план компании,

четкие задачи каждого подразделения и сотрудника на год

Other forecasts – например, скользящий прогноз (Rolling forecast),

уточнения AOP, прогноз на ближайшие периоды (на несколько месяцев)

Стратегический план

SBP

5 лет

Операционный план

(АОP)

1 год

Текущий прогноз

(Forecast)

1-3 месяца

5.

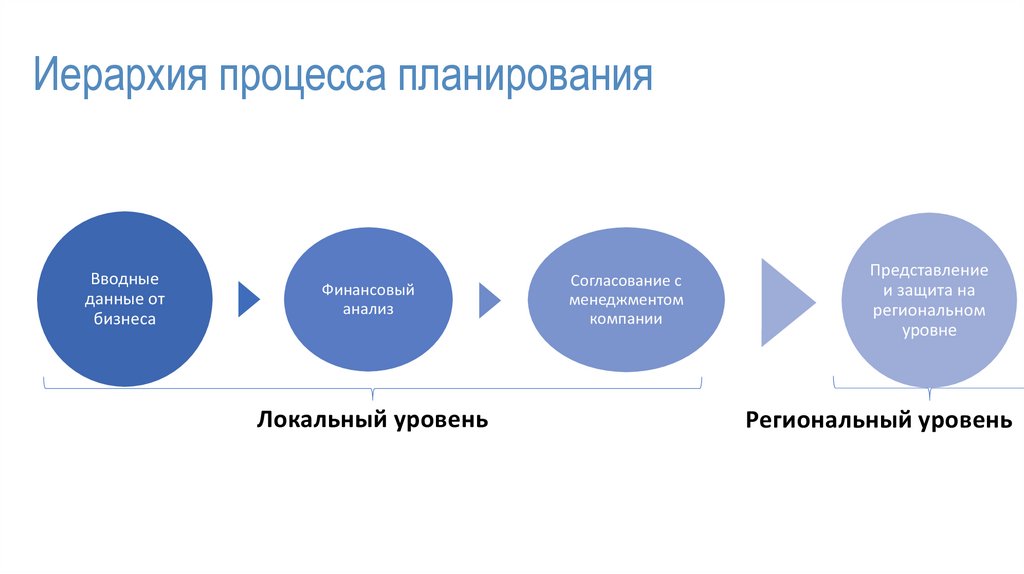

Иерархия процесса планированияВводные

данные от

бизнеса

Финансовый

анализ

Локальный уровень

Согласование с

менеджментом

компании

Представление

и защита на

региональном

уровне

Региональный уровень

6.

1. Вводные данные отбизнеса

2. Финансовое

планирование

3. Согласование с

менеджментом

Локальный уровень

4. Представление и защита

на региональном уровне

Региональный уровень

Несет

ответственность

за выполнение

планов

Бизнес

Финансы

Оказывают

поддержку и

анализируют

риски и

возможности

6

7.

Планирование Gross toNet Revenue

8.

1. Вводные данные отбизнеса

Прогноз основывается

на ключевых

предположениях

2. Финансовое

планирование

3. Согласование с

менеджментом

4. Представление и защита

на региональном уровне

Ситуация на

рынке

Специализированные

мероприятия

Доля рынка

In-market (Sell out)

Маркетинговая

стратегия

Прогнозирование

выручки

Прогноз бизнес

подразделений

Исторические

данные

Конкуренты/

субституты

Политика

ценообразования

9.

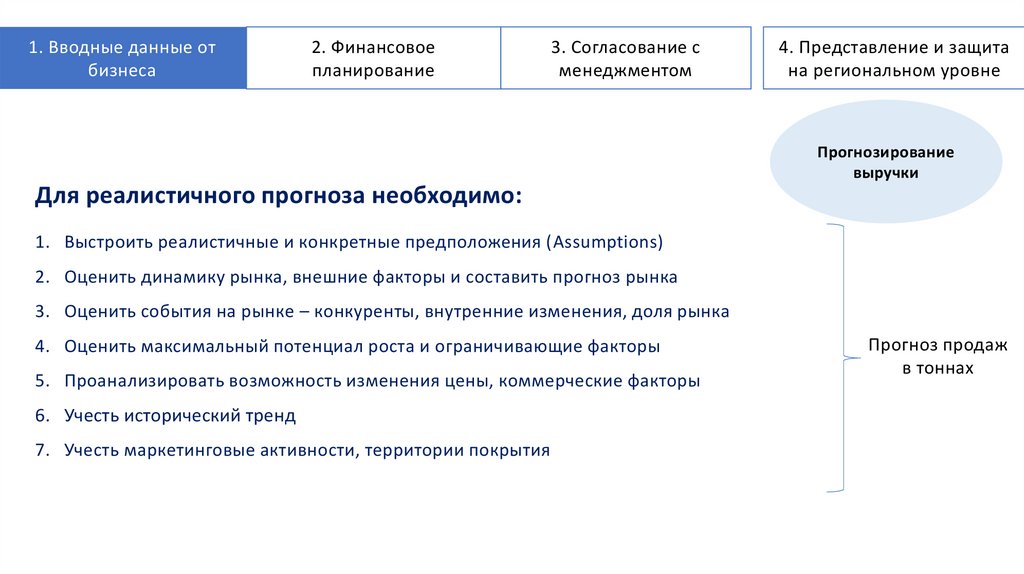

1. Вводные данные отбизнеса

2. Финансовое

планирование

3. Согласование с

менеджментом

4. Представление и защита

на региональном уровне

Прогнозирование

выручки

Для реалистичного прогноза необходимо:

1. Выстроить реалистичные и конкретные предположения (Assumptions)

2. Оценить динамику рынка, внешние факторы и составить прогноз рынка

3. Оценить события на рынке – конкуренты, внутренние изменения, доля рынка

4. Оценить максимальный потенциал роста и ограничивающие факторы

5. Проанализировать возможность изменения цены, коммерческие факторы

6. Учесть исторический тренд

7. Учесть маркетинговые активности, территории покрытия

Прогноз продаж

в тоннах

10.

Схема работы с клиентамиПроизводитель

Дистрибьютор

Национальные

клиенты

Локальные

клиенты

Торговая точка

HoReCa

Фудсервис

Госконтракт

11.

1. Вводные данные отбизнеса

2. Финансовое

планирование

3. Согласование с

менеджментом

4. Представление и защита

на региональном уровне

Планирование продаж

Базовые Цены

Объем (упаковки)

In-market продажи (Sell out):

продажи конечному

потребителю

To-market (Sell in) продажи:

Продажи клиенту

Net Price = Gross Price – Скидки

(Discounts & Allowances)

Планирование товарных запасов

Прогнозирование

выручки

12.

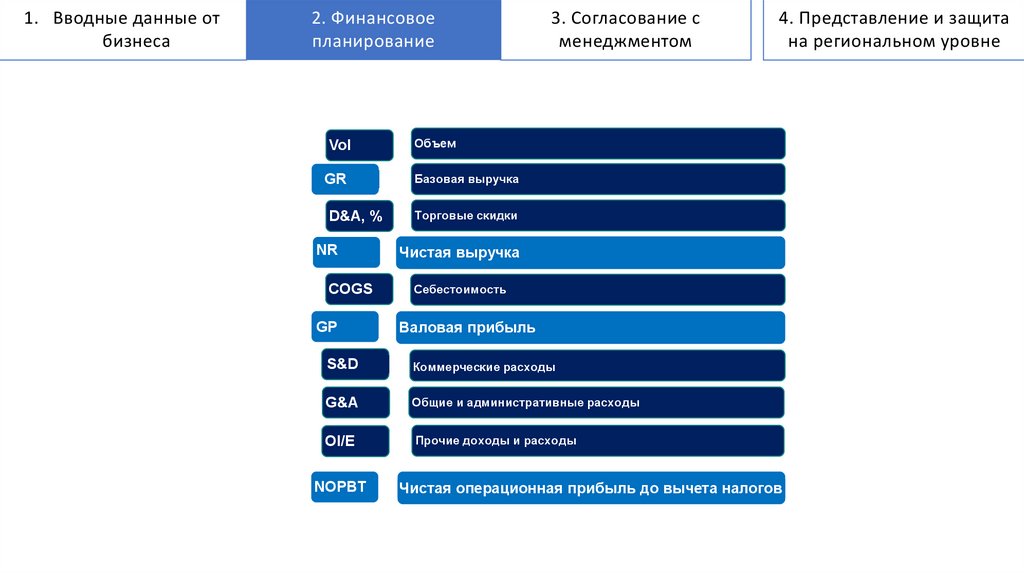

1. Вводные данные отбизнеса

2. Финансовое

планирование

Vol

Объем

GR

Базовая выручка

D&A, %

Торговые скидки

NR

COGS

GP

3. Согласование с

менеджментом

4. Представление и защита

на региональном уровне

Чистая выручка

Себестоимость

Валовая прибыль

S&D

Коммерческие расходы

G&A

Общие и административные расходы

OPEX

OI/E

NOPBT

Прочие доходы и расходы

Чистая операционная прибыль до вычета налогов

13.

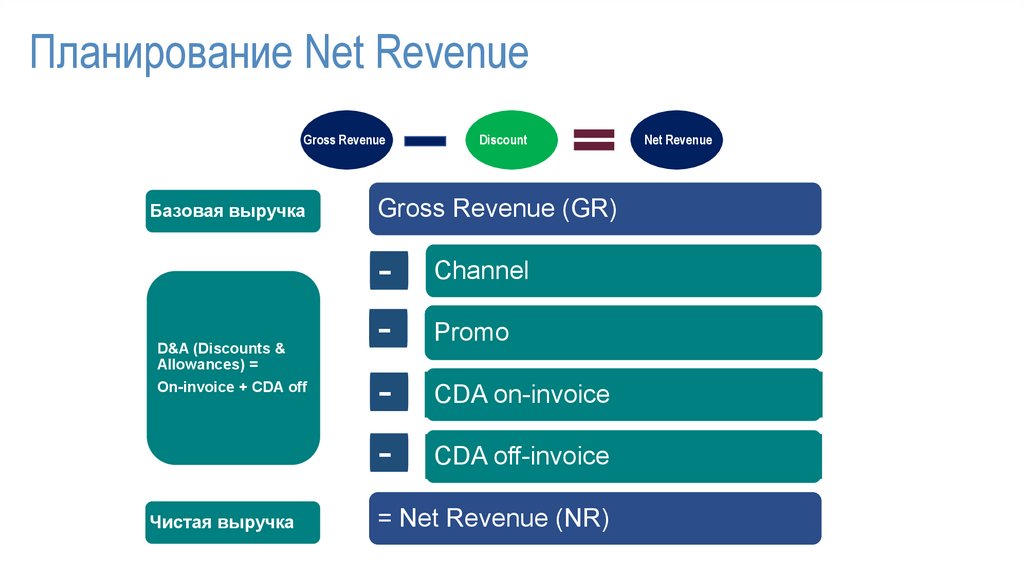

Планирование Net RevenueGross Revenue

Базовая выручка

D&A (Discounts &

Allowances) =

On-invoice + CDA off

Чистая выручка

Discount

Gross Revenue (GR)

-

Channel

-

CDA on-invoice

Promo

CDA off-invoice

= Net Revenue (NR)

Net Revenue

14.

P&L DistributorsPL distr

-Sales volume, t tn

-BSR, MM RUR

Line

Vol

GSR

LKA indirect

- TTL Discounts On-Ticket

- Discounts On-Ticket

TTL Discounts On-Ticket

Channel

Cкидка on-inv

Promo

CDA On

- TTL Discounts non-curve

- CDA non-curve

TTL D&A

NSR

TTL Discounts non-curve

Volume Bonuse

Объем

Базовая выручка

Региональное базовое снижение цены

Пересчет базовой скидки LKA

Команда

Логистика

Акционная скидка = Лобовая скидка

Промо LKA

Промо TT

Сезонность

СDA LKA

CDA TT

Cкидка non-curve

Ретро-бонус за объем (CDA off)

15.

Планирование COGS16.

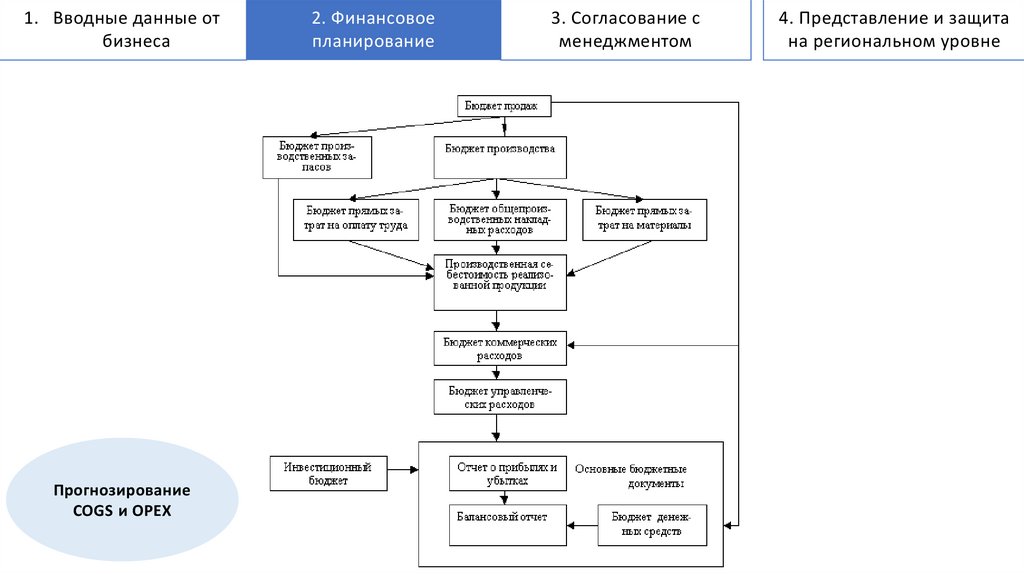

1. Вводные данные отбизнеса

Прогнозирование

COGS и OPEX

2. Финансовое

планирование

3. Согласование с

менеджментом

4. Представление и защита

на региональном уровне

17.

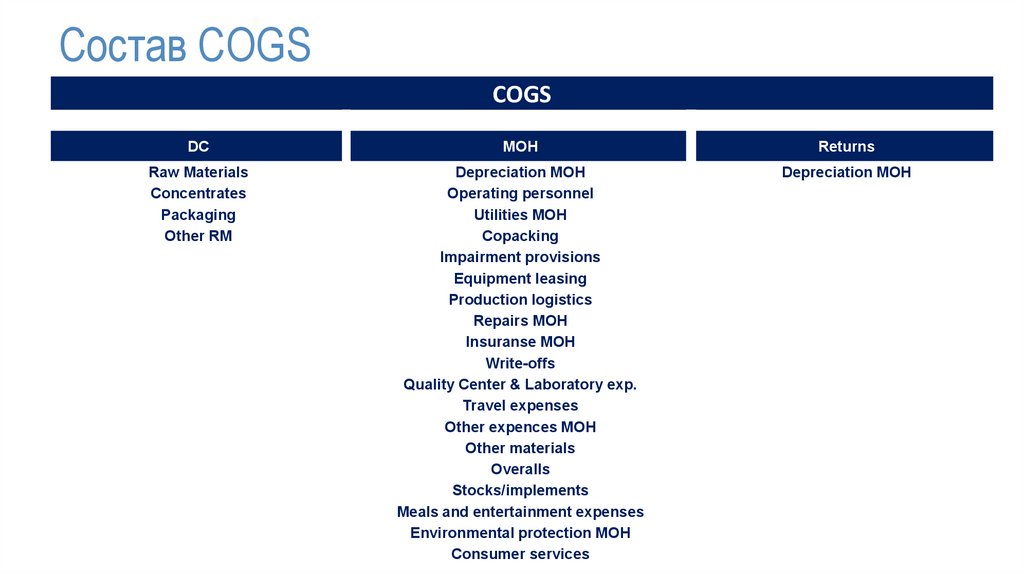

Состав COGSCOGS

DC

MOH

Returns

Raw Materials

Concentrates

Packaging

Other RM

Depreciation MOH

Operating personnel

Utilities MOH

Copacking

Impairment provisions

Equipment leasing

Production logistics

Repairs MOH

Insuranse MOH

Write-offs

Quality Center & Laboratory exp.

Travel expenses

Other expences MOH

Other materials

Overalls

Stocks/implements

Meals and entertainment expenses

Environmental protection MOH

Consumer services

Depreciation MOH

18.

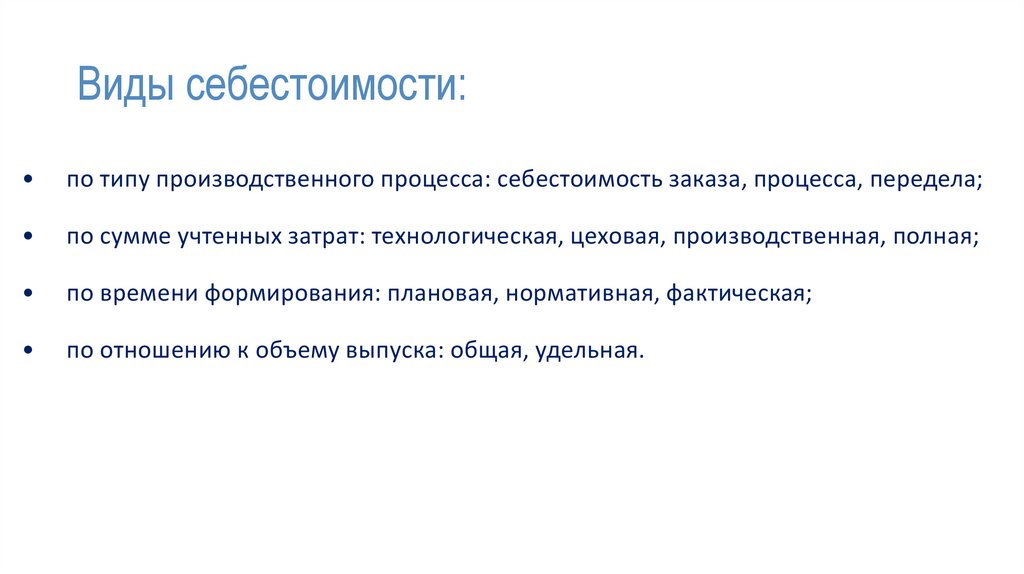

Виды себестоимости:по типу производственного процесса: себестоимость заказа, процесса, передела;

по сумме учтенных затрат: технологическая, цеховая, производственная, полная;

по времени формирования: плановая, нормативная, фактическая;

по отношению к объему выпуска: общая, удельная.

19.

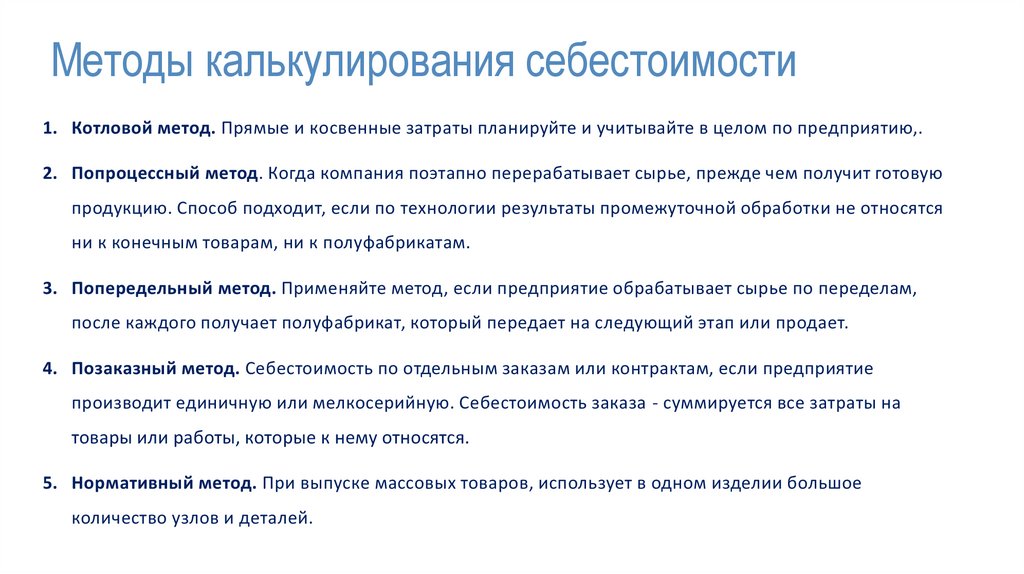

Методы калькулирования себестоимости1. Котловой метод. Прямые и косвенные затраты планируйте и учитывайте в целом по предприятию,.

2. Попроцессный метод. Когда компания поэтапно перерабатывает сырье, прежде чем получит готовую

продукцию. Способ подходит, если по технологии результаты промежуточной обработки не относятся

ни к конечным товарам, ни к полуфабрикатам.

3. Попередельный метод. Применяйте метод, если предприятие обрабатывает сырье по переделам,

после каждого получает полуфабрикат, который передает на следующий этап или продает.

4. Позаказный метод. Себестоимость по отдельным заказам или контрактам, если предприятие

производит единичную или мелкосерийную. Себестоимость заказа - суммируется все затраты на

товары или работы, которые к нему относятся.

5. Нормативный метод. При выпуске массовых товаров, использует в одном изделии большое

количество узлов и деталей.

20.

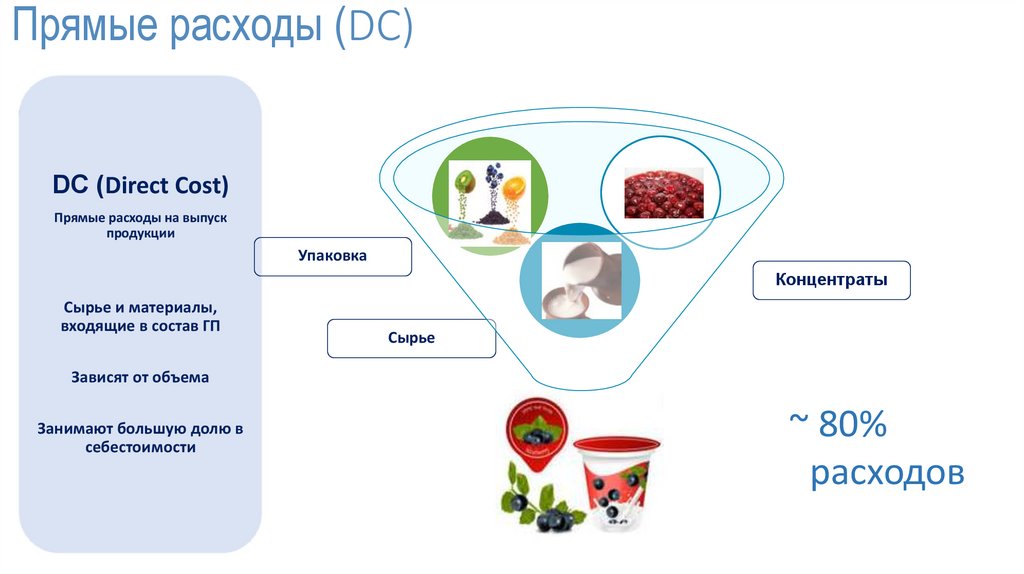

Прямые расходы (DC)DC (Direct Cost)

Прямые расходы на выпуск

продукции

Упаковка

Концентраты

Сырье и материалы,

входящие в состав ГП

Сырье

Зависят от объема

Занимают большую долю в

себестоимости

~ 80%

расходов

21.

Прямые/косвенные расходы (DC МОН)Аренда

производственных

мощностей

Амортизация

Коммунальные

расходы

DC МОН

Прямые производственные

накладные затраты

Производственные затраты,

связанные с изготовлением

продукции

(зарплата рабочих на линии,

затраты на электроэнергию,

вспомогательные

материалы, используемые

при производстве и др.)

Вспомогательные

материалы

Затраты на

производственный

персонал

Ремонт

производственных

мощностей

22.

Косвенные расходы (MOH)MOH

Manufacturing

Overheads

Ремонт

производственных

помещений

Производственная

логистика

Резервы

Расходы на охрану

окружающей среды

Производственные накладные

затраты

Затраты, не зависящие от

объема производства

продукции напрямую.

Затраты на содержание

служб вспомогательного

производства (котельная,

РМЦ), производственной

лаборатории, склада СиМ,

уборку производственных

помещений и др.

Расходы центра

качества и

лаборатории

Спецодежда

Инвентарь

23.

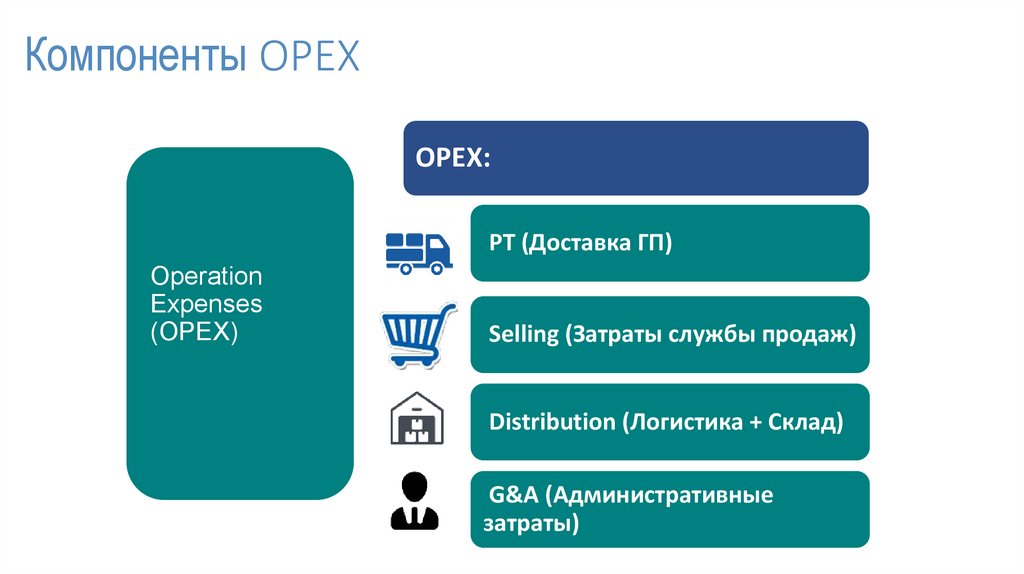

Компоненты OPEXОРЕХ:

PT (Доставка ГП)

Operation

Expenses

(ОРЕХ)

Selling (Затраты службы продаж)

Distribution (Логистика + Склад)

G&A (Административные

затраты)