Финансы

ФинансыПохожие презентации:

Учет основных средств и запасов

1.

УЧЕТ ОСНОВНЫХ СРЕДСТВ И ЗАПАСОВ2.

1. Понятие, классификация и оценка основныхсредств

2. Документальное оформление и бухгалтерский

учет наличия и движения основных средств

3. Виды нарушений в учете основных средств и

методика их выявления.

4. Понятие

запасов,

порядок

оценки

поступлении, отпуске и списании запасов.

при

5. Документальное оформление движения запасов.

6. Виды нарушений в учете запасов и методика их

выявления.

3.

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТАОСНОВНЫХ СРЕДСТВ И ЗАПАСОВ

ФСБУ 6/2020 «Основные средства», утвержденное

Приказом Минфина России от 17.09.2020 г. N 204н.

ФСБУ

26/2020

«Капитальные

утвержденное

Приказом

Минфина

17.09.2020 г. N 204н.

вложения»,

России

от

ФСБУ 5/2019 «Запасы», утвержденное

Минфина России от 15.11.2019 №180н

Приказом

4.

ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКАОСНОВНЫХ СРЕДСТВ

Основные средства — часть имущества,

используемая в качестве средств труда при

производстве продукции, выполнении работ или

оказании

услуг,

либо

для

управления

организацией,

либо

для

достижения

некоммерческой организацией целей для которых

она создана, в течение периода, превышающего

12 месяцев, или обычный операционный цикл,

если он превышает 12 месяцев.

5.

АКТИВПРИНИМАЕТСЯ

ОРГАНИЗАЦИЕЙ

К

БУХГАЛТЕРСКОМУ

УЧЕТУ

В

КАЧЕСТВЕ

ОСНОВНЫХ СРЕДСТВ, ЕСЛИ ОДНОВРЕМЕННО

ВЫПОЛНЯЮТСЯ СЛЕДУЮЩИЕ УСЛОВИЯ:

6.

имеет материально-вещественную форму;предназначен для использования организацией в ходе

обычной деятельности, для охраны окружающей среды, для

предоставления за плату во временное пользование, для

управленческих нужд, либо для использования в деятельности

некоммерческой организации;

объект предназначен для использования организацией

в течение периода более 12 месяцев или обычного

операционного цикла, превышающего 12 месяцев;

объект

способен

приносить

организации

экономические выгоды в будущем (обеспечить

достижение некоммерческой организацией целей, ради

которых она создана).

7.

ЕДИНИЦЕЙБУХГАЛТЕРСКОГО

УЧЕТА

ОСНОВНЫХ

СРЕДСТВ

ЯВЛЯЕТСЯ

ИНВЕНТАРНЫЙ ОБЪЕКТ.

8.

Самостоятельным объектомявляются существенные по

величине затраты на

проведение ремонта,

технического обслуживания

объектов ОС с частотой более

12 месяцев или более

обычного операционного

цикла, превышающего 12

месяцев.

9.

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВОсновные средства в

организации должны быть

классифицированы по видам и

группам.

10.

недвижимостьТранспортные

средства

виды

ОС

Производственный

и хозяйственный

инвентарь

Машины и

оборудование

11.

ГРУППА ОС - СОВОКУПНОСТЬ ОБЪЕКТОВ ОС ОДНОГО ВИДА,ОБЪЕДИНЕННЫХ ИСХОДЯ ИЗ СХОДНОГО ХАРАКТЕРА ИХ

ИСПОЛЬЗОВАНИЯ

Например:

Здания, которые используются в производственной

деятельности,

Сооружения, которые используются в производственной

деятельности,

Инвестиционная недвижимость,

Информационное, компьютерное и телекоммуникационное

оборудование,

Прочие машины и оборудование,

Транспортные средства,

Производственный и хозяйственный инвентарь,

Др.объекты.

12.

ОС, ПРЕДСТАВЛЯЮЩИЕ СОБОЙ НЕДВИЖИМОСТЬ, ПРЕДНАЗНАЧЕННУЮ ДЛЯПРЕДОСТАВЛЕНИЯ ЗА ПЛАТУ ВО ВРЕМЕННОЕ ПОЛЬЗОВАНИЕ И (ИЛИ)

ПОЛУЧЕНИЕ ДОХОДА ОТ ПРИРОСТА ЕЕ СТОИМОСТИ ОБРАЗУЮТ ОТДЕЛЬНУЮ

ГРУППУ ОСНОВНЫХ СРЕДСТВ – «ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ»

13.

ПРИНЯТИЕ К УЧЕТУОбъект ОС принимается к бухгалтерскому учету на дату

завершения капитальных вложений, связанных с его

приобретением, то есть:

понесены все затраты в целях приобретения (создания)

объекта основных средств и их сумма определена;

объект основных средств находится в месте и состоянии, в

котором организация намерена его использовать (объект

готов к эксплуатации)

Дт сч.01 «Основные средства»

(03 «Доходные вложения)

Кт сч.08 «Вложения во внеоб. активы»

на сумму «первоначальной стоимости»

14.

ОЦЕНКА ОСНОВНЫХ СРЕДСТВОсновные

средства

принимаются

к

бухгалтерскому учету по первоначальной

стоимости.

Первоначальная стоимость объекта основных

средств - это общая сумма, связанных с этим

объектом

капитальных

вложений,

осуществленных

до

признания

объекта

основных средств в бухгалтерском учете.

15.

Капитальные вложения – это затраты на приобретение, создание,улучшение и (или) восстановление объектов основных средств. К ним в

частности относятся затраты на:

-

приобретение имущества, предназначенного для использования

непосредственно в качестве объектов основных средств или их частей

либо для использования в процессе приобретения, создания, улучшения и

(или) восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

-

подготовку проектной,

документации

рабочей

и

организационно-технологической

- улучшение и (или) восстановление объекта основных средств (достройка,

дооборудование, модернизация, реконструкция, др.);

- доставку и приведение объекта в состояние и местоположение, в которых

он пригоден к использованию в запланированных целях;

- проведение пусконаладочных работ, испытаний.

16.

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ ПРИЗНАЮТСЯ ВБУХГАЛТЕРСКОМ УЧЕТЕ В СУММЕ ФАКТИЧЕСКИХ ЗАТРАТ

Затратами считается выбытие

(уменьшение) активов

организации или возникновение

(увеличение) ее обязательств,

связанных с осуществлением

капитальных вложений.

.

17.

ФАКТИЧЕСКИЕ ЗАТРАТЫ• суммы, уплачиваемые (подлежащие уплате)

соответствии с договором поставщику (продавцу),

• затраты на доставку

использования;

объекта

ОС

к

в

месту

• затраты на монтаж и установку ОС;

• проценты по займам, если

инвестиционным активам;

ОС

относится

к

• сумма оценочных обязательств, возникшего при

осуществлении КВ, в том числе на демонтаж,

утилизацию ОС и восстановление окружающей

среды;

• затраты на пусконаладочные работы за вычетом

расчетной стоимости произведенной продукции;

• иные затраты

18.

УЧЕТ КВ В БУХГАЛТЕРСКОМ УЧЕТЕЗатраты на приобретение основных средств в общем

случае отражают на счете 08, субсчет 08-4

«Приобретение объектов основных средств.»

Затраты на строительство, сборку и монтаж основных

средств – на субсчете 08-3 «Строительство объектов

основных средств»

19.

Содержание операцийДт

Кт

В стоимость капитальных вложений включена договорная

стоимость приобретенного объекта без НДС, подлежащего вычету

(в случае значительной отсрочки или рассрочки оплаты приведенная стоимость)

08-4

60

Затраты на доставку, монтаж, установку и т.п. приобретенного

объекта включены в капитальные вложения

08-4

60 (76,

10, 70,

69 и

др.)

Оценочное обязательство включено в капитальные вложения (по

приведенной стоимости)

08-4

96

Капитальные вложения уменьшены на стоимость ценностей,

полученных при проведении пусконаладочных работ

10 (21,

43)

08-4

Признано в учете основное средство

01 (03) 08-4

20.

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ СУММЫ ФАКТИЧЕСКИХЗАТРАТ ПРИ ОСУЩЕСТВЛЕНИИ КВ:

ПО

ДОГОВОРАМ,

ПРЕДУСМАТРИВАЮЩИМ

ИСПОЛНЕНИЕ

ОБЯЗАТЕЛЬСТВ

(ОПЛАТУ)

НЕДЕНЕЖНЫМИ

СРЕДСТВАМИ

З АТ РАТ Ы О П Р Е Д Е Л Я ЮТС Я П О

СПРАВЕДЛИВОЙ СТОИМОСТИ

ПЕРЕДАВАЕМОГО ИМУЩЕСТВА,

И М У Щ Е С Т В Е Н Н Ы Х П РА В , РА Б ОТ,

У С Л У Г,

ЕСЛИ ЭТО НЕВОЗМОЖНО – ТО

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ

ПРИОБРЕТЕННОГО ИМУЩЕСТВА,

ЕСЛИ ЭТО НЕВОЗМОЖНО – ТО

ПО БА ЛАНСОВОЙ СТОИМОСТИ

ПЕРЕДАВАЕМЫХ

А К Т И В О В ( ФА К Т И Ч Е С К И Х З АТ РАТ,

ПОНЕСЕННЫХ НА ВЫПОЛНЕНИЕ

РА Б ОТ, О К А З А Н И Е УС Л У Г )

21.

ПО ДОГОВОРАМ,ПРЕДУСМАТРИВАЮЩИМ

ПОСТУПЛЕНИЕ

ОСНОВНЫХ СРЕДСТВ

БЕЗВОЗМЕЗДНО

ПРИ ВНЕСЕНИИ

ОСНОВНЫХ СРЕДСТВ

В КАЧЕСТВЕ ВКЛАДА

В УСТАНОВЛЕННЫЙ

(СКЛАДОЧНЫЙ)

КАПИТА Л

СПРАВЕДЛИВАЯ

СТОИМОСТЬ

ПОЛУЧАЕМОГО

ИМУЩЕСТВА

ПО СПРАВЕДЛИВОЙ

СТОИМОСТИ

ПОЛУЧАЕМОГО

ИМУЩЕСТВА

22.

СПРАВЕДЛИВАЯСТОИМОСТЬ - ЭТО ЦЕНА,

КОТОРАЯ

БЫЛА

БЫ

ПОЛУЧЕНА ПРИ ПРОДАЖЕ

АКТИВА В ХОДЕ ОБЫЧНОЙ

СДЕЛКИ

МЕЖДУ

УЧАСТНИКАМИ РЫНКА НА

ДАТУ ОЦЕНКИ (П. 13 ФСБУ

26/2020, П. 15 ФСБУ 6/2020, П. 14

ФСБУ 5/2019, П. 9 МСФО (IFRS) 13

"ОЦЕНКА

СПРАВЕДЛИВОЙ

СТОИМОСТИ").

23.

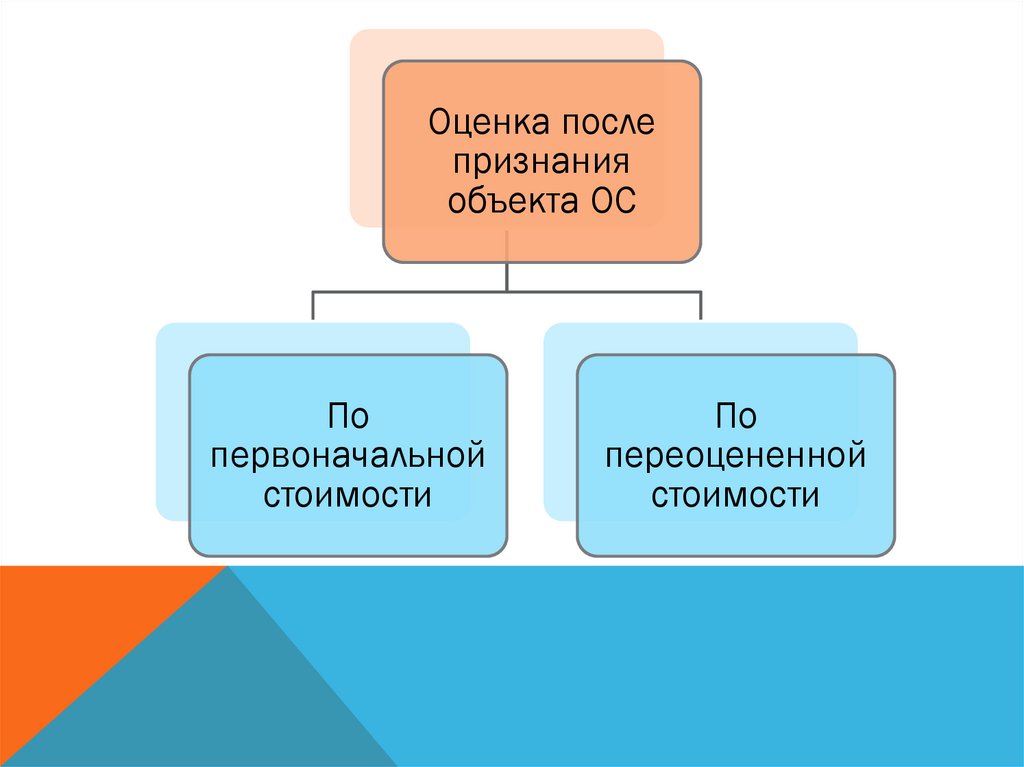

Оценка послепризнания

объекта ОС

По

первоначальной

стоимости

По

переоцененной

стоимости

24.

Первоначальная стоимость не подлежит изменению заисключением:

увеличения на сумму КВ, связанных с улучшением и

(или) восстановлением этого объекта – в момент

завершения таких КВ,

случаев увеличения (уменьшения) величины оценочного

обязательства по будущему демонтажу, утилизации

объекта ОС и восстановления окружающей среды при

условии, что это оценочное обязательство было учтено в

первоначальной стоимости.

25.

СПОСОБ «ПО ПЕРЕОЦЕНЕННОЙ СТОИМОСТИ»Стоимость основных средств регулярно переоценивается таким образом,

чтобы она была равна или не отличалась существенно от их

справедливой стоимости, которая определяется в соответствии с

МСФО (IFRS) 13 «Оценка справедливой стоимости».

Инвестиционная недвижимость переоценивается на каждую отчетную

дату.

Периодичность переоценки остальных групп ОС определяется

организацией самостоятельно исходя из того, насколько подвержена

изменению их справедливая стоимость и закрепляется в учетной

политике организации.

26.

СТОИМОСТЬ ОС ПОГАШАЕТСЯ ПОСРЕДСТВОМАМОРТИЗАЦИИ

СПИ

Элементы

амортизации

Ликвидационн

ая стоимость

Способ

начисления

амортизации

27.

Срок полезного использования (СПИ) период, в течение которого использованиеобъекта основных средств будет приносить

экономические выгоды организации

28.

Ликвидационная стоимость – величина, которую организацияполучила бы в случае выбытия данного объекта ОС (включая

стоимость МЦ, остающихся от выбытия) после вычета

предполагаемых затрат на выбытие.

Ликвидационная стоимость объекта ОС считается равной нулю,

если:

а) не ожидается поступлений от выбытия объекта ОС в конце

СПИ,

б) ожидаемая к получению сумма от выбытия объекта ОС не

является существенной,

в) ожидаемая к поступлению сумма от выбытия объекта ОС не

может быть определена.

29.

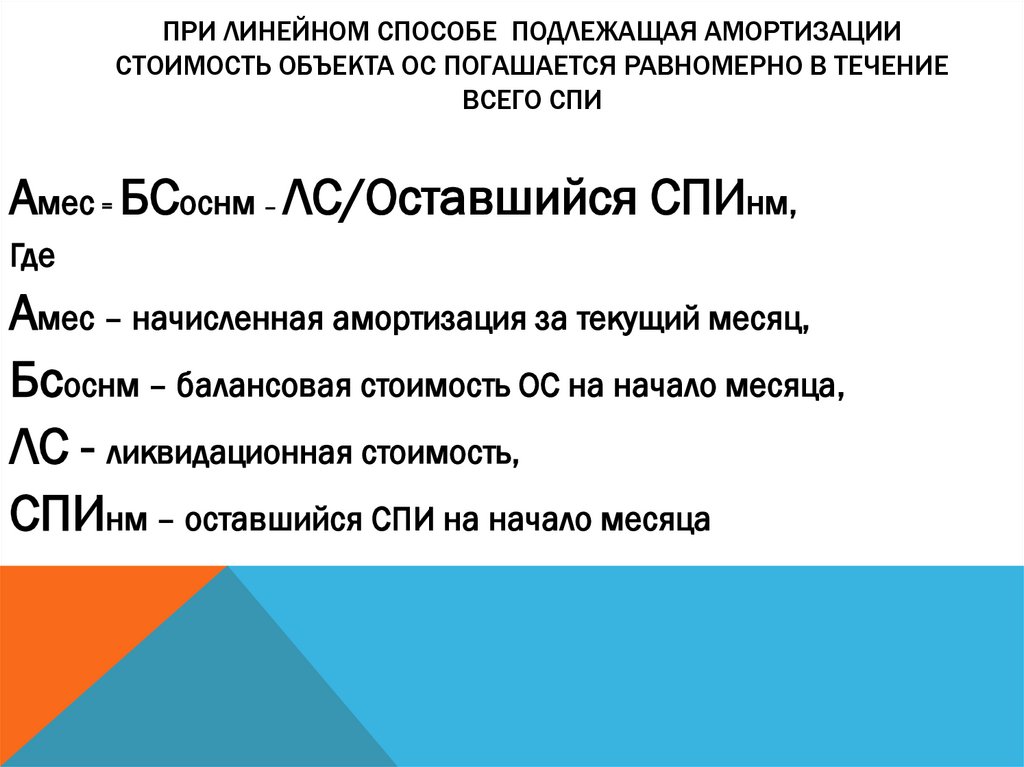

ПРИ ЛИНЕЙНОМ СПОСОБЕ ПОДЛЕЖАЩАЯ АМОРТИЗАЦИИСТОИМОСТЬ ОБЪЕКТА ОС ПОГАШАЕТСЯ РАВНОМЕРНО В ТЕЧЕНИЕ

ВСЕГО СПИ

Амес = БСоснм – ЛС/Оставшийся СПИнм,

Где

Амес – начисленная амортизация за текущий месяц,

Бсоснм – балансовая стоимость ОС на начало месяца,

ЛС - ликвидационная стоимость,

СПИнм – оставшийся СПИ на начало месяца

30.

Способ уменьшаемого остатка – предполагаетсистематическое

уменьшение

суммы

амортизации за одинаковые периоды по мере

истечения его СПИ.

Формула расчета суммы амортизации определяется

организацией самостоятельно таким образом, чтобы:

1) сумма амортизации уменьшалась от периода к периоду,

2) на конец срока амортизации балансовая и ликвидационная

стоимость объекта ОС были равны.

31.

При способе списания стоимости пропорциональноколичеству продукции (объему работ) – суть метода

заключается в том, чтобы распределить подлежащую

амортизации стоимость объекта ОС между периодами

пропорционально выпуску продукции (объему работ в

натуральном выражении). При начислении амортизации

можно использовать следующую формулу:

Амес=(БСнм-ЛС)Х(ФКм/Окнм), где

БСнм –балансовая стоимость объекта ОС на начало месяца,

ЛС – ликвидационная стоимость,

ФКм – фактическое кол-во единиц продукции, работ, услуг за месяц,

Окнм- оставшееся ожидаемое кол-во единиц продукции, работ, услуг

на начало месяца

32.

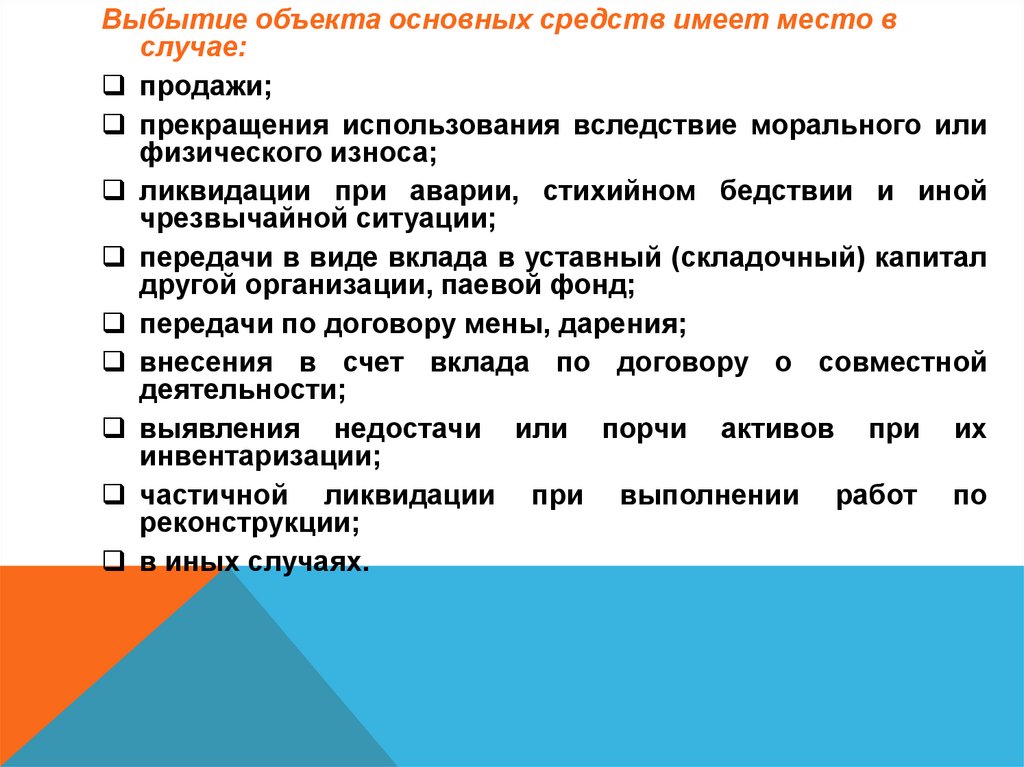

Выбытие объекта основных средств имеет место вслучае:

продажи;

прекращения использования вследствие морального или

физического износа;

ликвидации при аварии, стихийном бедствии и иной

чрезвычайной ситуации;

передачи в виде вклада в уставный (складочный) капитал

другой организации, паевой фонд;

передачи по договору мены, дарения;

внесения в счет вклада по договору о совместной

деятельности;

выявления недостачи или порчи активов при их

инвентаризации;

частичной ликвидации при выполнении работ по

реконструкции;

в иных случаях.

33.

ВОПРОС 2.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И

БУХГАЛТЕРСКИЙ УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ

ОСНОВНЫХ

СРЕДСТВ.

34.

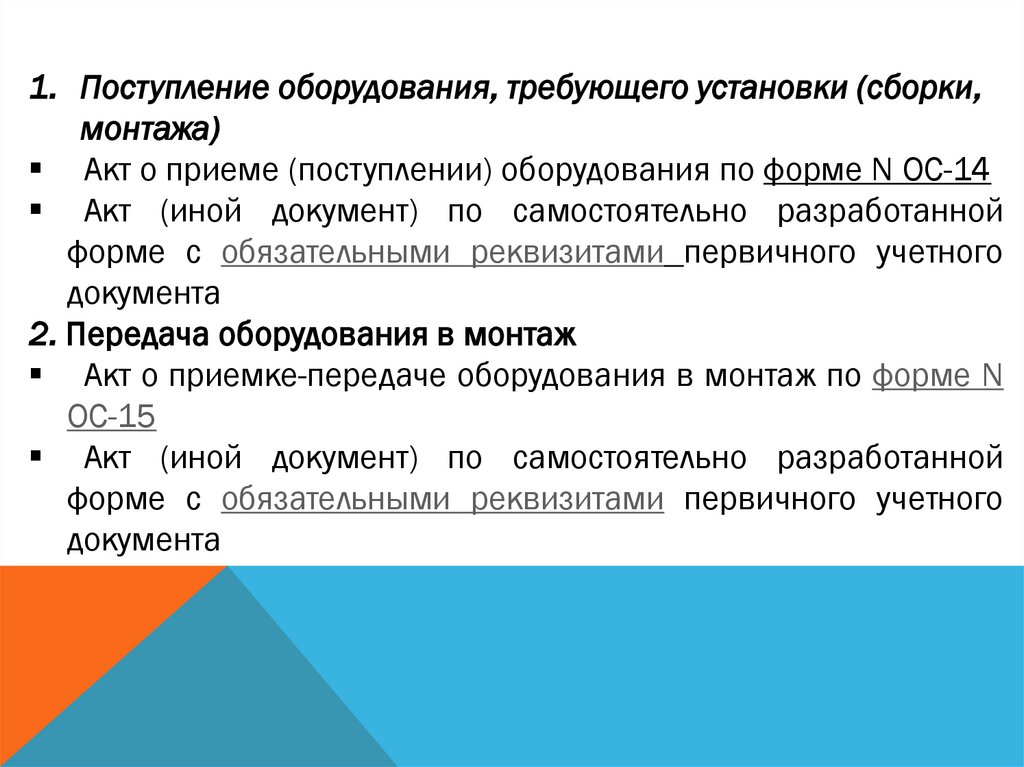

1. Поступление оборудования, требующего установки (сборки,монтажа)

Акт о приеме (поступлении) оборудования по форме N ОС-14

Акт (иной документ) по самостоятельно разработанной

форме с обязательными реквизитами первичного учетного

документа

2. Передача оборудования в монтаж

Акт о приемке-передаче оборудования в монтаж по форме N

ОС-15

Акт (иной документ) по самостоятельно разработанной

форме с обязательными реквизитами первичного учетного

документа

35.

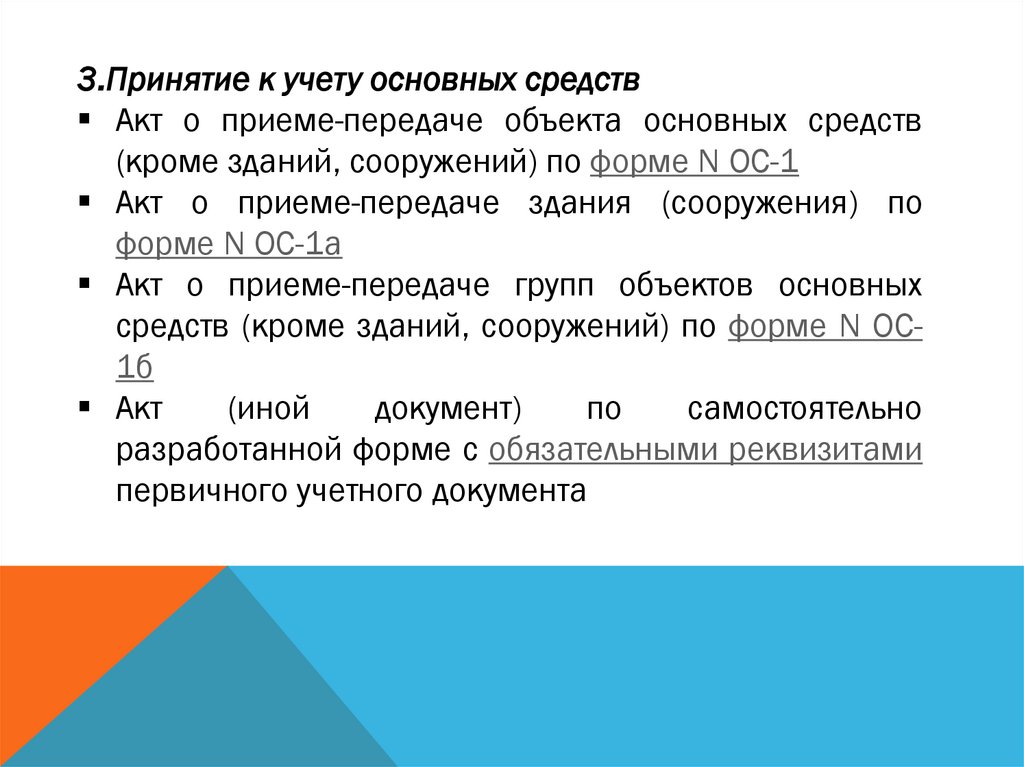

3.Принятие к учету основных средствАкт о приеме-передаче объекта основных средств

(кроме зданий, сооружений) по форме N ОС-1

Акт о приеме-передаче здания (сооружения) по

форме N ОС-1а

Акт о приеме-передаче групп объектов основных

средств (кроме зданий, сооружений) по форме N ОС1б

Акт

(иной

документ)

по

самостоятельно

разработанной форме с обязательными реквизитами

первичного учетного документа

36.

4 Перемещение основных средств между подразделениямиорганизации

Накладная на внутреннее перемещение объектов основных

средств по форме N ОС-2

Накладная по самостоятельно разработанной форме с

обязательными реквизитами первичного учетного документа

5. Приемка основных средств после окончания ремонта,

модернизации, реконструкции

Акт

о

приеме-сдаче

отремонтированных,

реконструированных,

модернизированных

объектов

основных средств по форме N ОС-3

Акт по самостоятельно разработанной форме или документ,

предоставленный

подрядчиком,

с

обязательными

реквизитами первичного учетного документа

37.

6. Списание основных средствАкт о списании объекта основных средств (кроме

автотранспортных средств) по форме N ОС-4

Акт о списании автотранспортных средств по форме N ОС-4а

Акт о списании групп объектов основных средств (кроме

автотранспортных средств) по форме N ОС-4б

Акт о списании по самостоятельно разработанной форме с

обязательными реквизитами первичного учетного документа

7. Разукомплектация (частичное выбытие) основного средства

Акт о разукомплектации (частичном выбытии) основного

средства по самостоятельно разработанной форме с

обязательными реквизитами первичного учетного документа

38.

8.Продажа основных средствАкт о приеме-передаче объекта основных средств (кроме

зданий, сооружений) по форме N ОС-1

Акт о приеме-передаче здания (сооружения) по форме N

ОС-1а

Акт о приеме-передаче групп объектов основных средств

(кроме зданий, сооружений) по форме N ОС-1б

Накладная по форме N ТОРГ-12

УПД по рекомендованной форме

Акт (накладная) по самостоятельно разработанной форме

с обязательными реквизитами первичного учетного

документа

39.

Для аналитического учета наличия и движения основныхсредств могут применяться следующие унифицированные

формы:

инвентарная карточка учета объекта основных средств

по форме N ОС-6;

инвентарная карточка группового учета объектов

основных средств по форме N ОС-6а;

инвентарная книга учета объектов основных средств по

форме N ОС-6б.

Также возможно использование самостоятельно разработанной

организацией формы, содержащей обязательные реквизиты

регистра бухгалтерского учета.

Применяемая форма утверждается в учетной политике

организации.

40.

3. Виды нарушений в учете основных средств иметодика их выявления

41.

инвентарные карточки для учета основных средств не ведутся,либо в них отсутствуют реквизиты,

отсутствует комиссия по приему и списанию основных средств,

начисление амортизации по полностью самортизированному

основному средству,

завышение стоимости ремонтов по основным средствам,

искажение данных по фактическим затратам, связанным с

принятием активов в качестве основных средств,

не верное (не правильное) оформление документов по

поступлению объектов основных средств, их внутреннему

перемещению и выбытию,

ВИДЫ НАРУШЕНИЙ

42.

несвоевременноеотражение

поступления,

перемещения и выбытия объектов основных средств,

искажение результатов от продажи и прочего выбытия

объектов основных средств,

искажение

фактических

затрат,

содержанием основных средств.

связанных

с

отсутствие должного контроля за сохранностью

объектов основных средств, принятых к БУ,

ВИДЫ НАРУШЕНИЙ

43.

наличие в учете фактически отсутствующих основныхсредств,

фактически основные средства есть, но документов

на них нет,

неправильное исчисление и отражение амортизации

в бухгалтерском учете,

списание новых объектов основных средств и

подмена их старыми,

неоприходование при списании основных средств

МЦ, которые были получены в результате списания

основных средств (лома, з/ч, материалов)

ВИДЫ НАРУШЕНИЙ

44.

МЕТОДЫ ВЫЯВЛЕНИЯ НАРУШЕНИЙ1.Пересчет с выявлением отклонений.

2.Получение письменных подтверждений от третьих лиц.

3.Прослеживание документов с целью выявления полноты учета.

4.Взаимный контроль.

5.Встречная проверка.

6.Участие в инвентаризации.

7.Нормативно-правовая проверка.

45.

4. ПОНЯТИЕ ЗАПАСОВ, ПОРЯДОК ОЦЕНКИ ПРИПОСТУПЛЕНИИ, ОТПУСКЕ И СПИСАНИИ ЗАПАСОВ.

46.

ЗАПАСЫ - АКТИВЫ, ПОТРЕБЛЯЕМЫЕ ИЛИ ПРОДАВАЕМЫЕ ВРАМКАХ

ОБЫЧНОГО

ОПЕРАЦИОННОГО

ЦИКЛА

ОРГАНИЗАЦИИ ЛИБО ИСПОЛЬЗУЕМЫЕ В ТЕЧЕНИЕ ПЕРИОДА

НЕ

БОЛЕЕ

12

МЕСЯЦЕВ.

К запасам не относятся сырье, материалы,

комплектующие, запчасти и другие аналогичные

объекты, предназначенные для создания,

улучшения, восстановления внеоборотных активов

47.

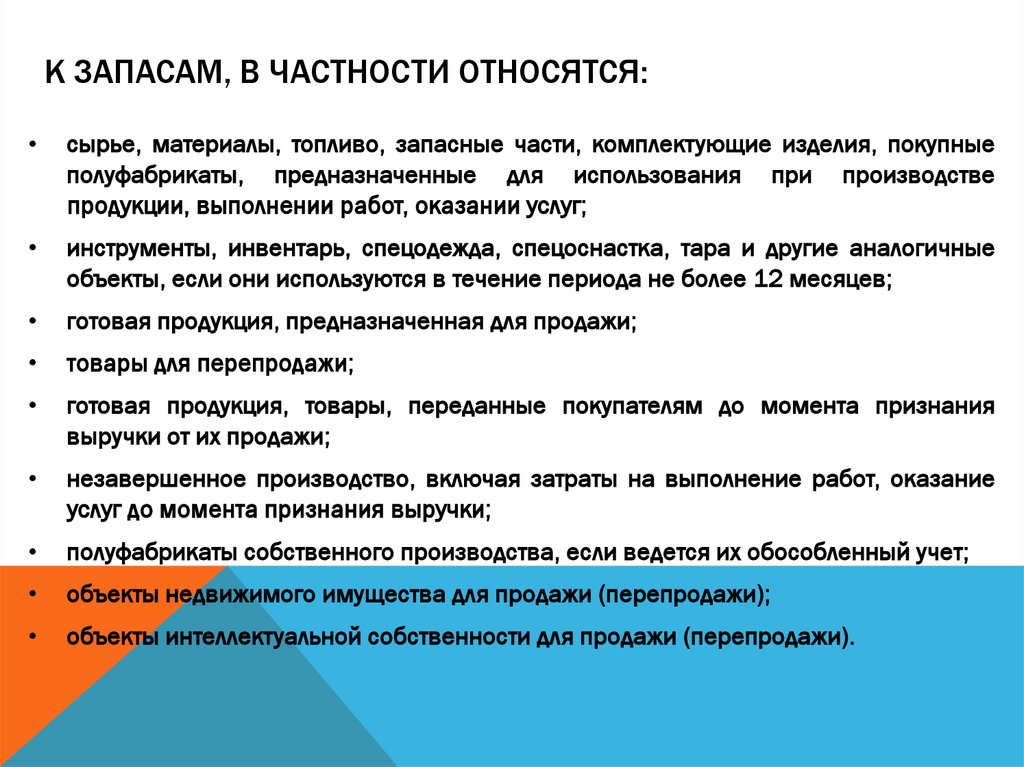

К ЗАПАСАМ, В ЧАСТНОСТИ ОТНОСЯТСЯ:сырье, материалы, топливо, запасные части, комплектующие изделия, покупные

полуфабрикаты, предназначенные для использования при производстве

продукции, выполнении работ, оказании услуг;

инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные

объекты, если они используются в течение периода не более 12 месяцев;

готовая продукция, предназначенная для продажи;

товары для перепродажи;

готовая продукция, товары, переданные покупателям до момента признания

выручки от их продажи;

незавершенное производство, включая затраты на выполнение работ, оказание

услуг до момента признания выручки;

полуфабрикаты собственного производства, если ведется их обособленный учет;

объекты недвижимого имущества для продажи (перепродажи);

объекты интеллектуальной собственности для продажи (перепродажи).

48.

ЕДИНИЦЕЙ УЧЕТА ЗАПАСОВ МОЖЕТ БЫТЬ НОМЕНКЛАТУРНЫЙНОМЕР, ИНВЕНТАРНЫЙ НОМЕР, ПАРТИЯ, ОДНОРОДНАЯ ГРУППА,

ОТДЕЛЬНЫЙ ОБЪЕКТ И Т.П. ОНА МОЖЕТ БЫТЬ РАЗНОЙ ДЛЯ

РАЗНЫХ ВИДОВ ЗАПАСОВ И ЗАВИСИТ ОТ ХАРАКТЕРА И

ПОРЯДКА ИХ ПРИОБРЕТЕНИЯ (СОЗДАНИЯ) И ПОТРЕБЛЕНИЯ

(ПРОДАЖИ).

49.

ПРИМЕР:ПЕКАРНЯ ПРИОБРЕТАЕТ МУКУ РАЗНЫХ

ПРОИЗВОДИТЕЛЕЙ. МУКУ ОТПУСКАЮТ В ПРОИЗВОДСТВО

КИЛОГРАММАМИ, НЕ РАЗЛИЧАЯ, КАКОГО ОНА

ПРОИЗВОДИТЕЛЯ. В ЭТОМ СЛУЧАЕ ЕДИНИЦЕЙ УЧЕТА

ЯВЛЯЕТСЯ НОМЕНКЛАТУРНОЕ НАИМЕНОВАНИЕ "МУКА

ПШЕНИЧНАЯ ВЫСШЕГО СОРТА", А ЕДИНИЦЕЙ

ИЗМЕРЕНИЯ - КИЛОГРАММ.

50.

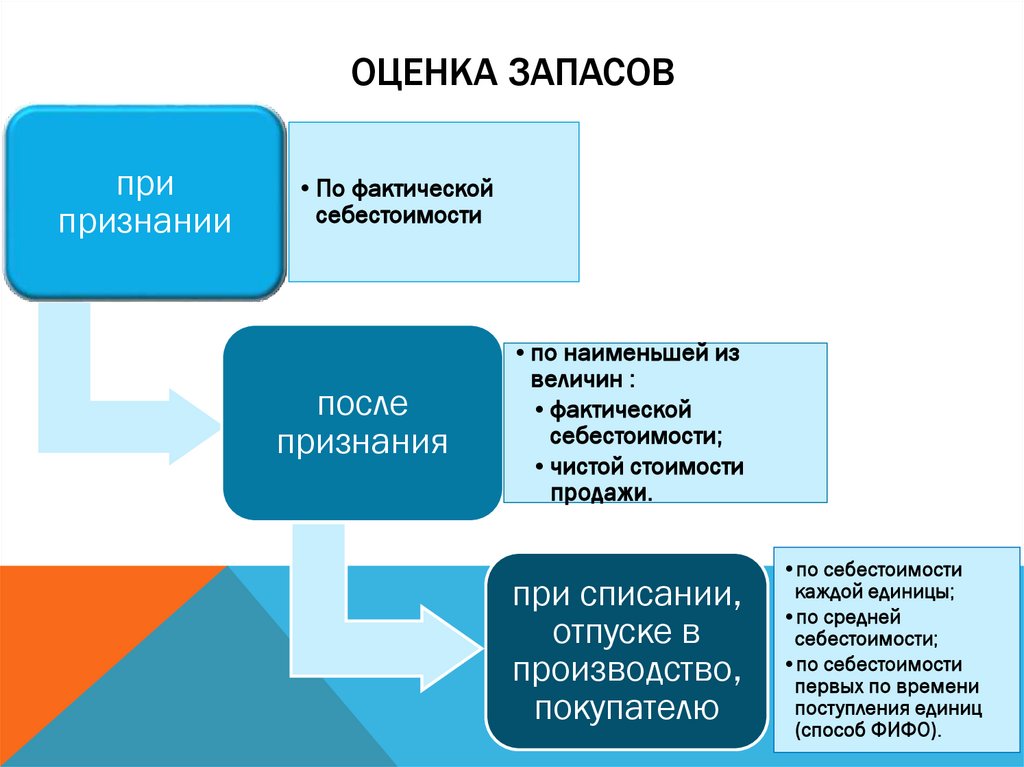

ОЦЕНКА ЗАПАСОВпри

признании

•По фактической

себестоимости

после

признания

•по наименьшей из

величин :

•фактической

себестоимости;

•чистой стоимости

продажи.

при списании,

отпуске в

производство,

покупателю

•по себестоимости

каждой единицы;

•по средней

себестоимости;

•по себестоимости

первых по времени

поступления единиц

(способ ФИФО).

51.

В фактическую себестоимость запасов включаются затраты наприобретение/создание, а также приведение их в

надлежащее состояние и именно в том месте, где они будут

продаваться или использоваться. В том числе:

затраты по доработке, сортировке, фасовке и улучшению

технических характеристик запасов.

величину оценочного обязательства по демонтажу,

утилизации запасов и восстановлению окружающей среды.

связанные с приобретением (созданием) запасов проценты,

но только в части инвестиционных активов.

52.

НА КАЖДУЮ ОТЧЕТНУЮ ДАТУ ЗАПАСЫ В ОБЩЕМ СЛУЧАЕДОЛЖНЫ ОТРАЖАТЬСЯ В УЧЕТЕ ПО НАИМЕНЬШЕЙ ИЗ

ВЕЛИЧИН:

- ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ;

- ЧИСТОЙ СТОИМОСТИ ПРОДАЖИ

По запасам, используемым в производстве продукции (выполнении работ,

оказании услуг), например, по сырью, материалам, покупным

полуфабрикатам ЧСП рассчитывается по формуле:

53.

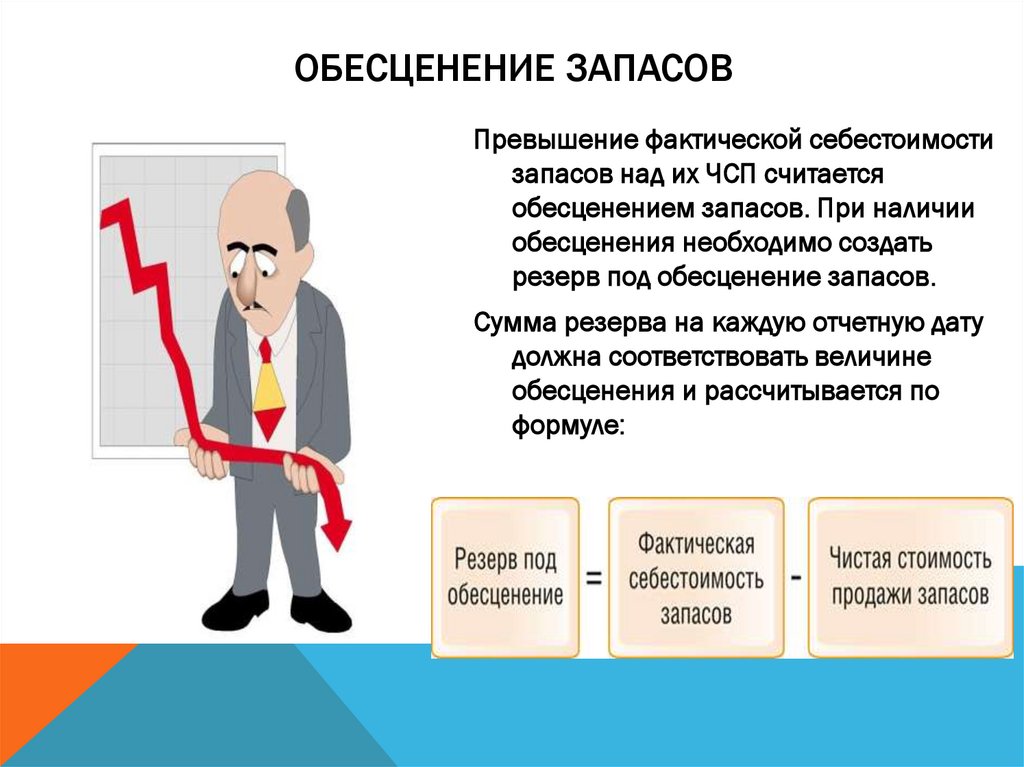

ОБЕСЦЕНЕНИЕ ЗАПАСОВПревышение фактической себестоимости

запасов над их ЧСП считается

обесценением запасов. При наличии

обесценения необходимо создать

резерв под обесценение запасов.

Сумма резерва на каждую отчетную дату

должна соответствовать величине

обесценения и рассчитывается по

формуле:

54.

Сумма резерва включается в расходы на последнее число отчетногопериода, в котором произошло обесценение:

Дт сч. 90-2 «Себестоимость продаж»

Кт сч.14 «Резервы под снижение стоимости материальных ценностей".

В случае увеличения резерва делается аналогичная проверка, в случае

уменьшения обесценения резерв корректируется в сторону

уменьшения:

СТОРНО

Дт сч. 90-2 «Себестоимость продаж»

Кт сч.14 «Резервы под снижение стоимости материальных ценностей".

55.

5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕДВИЖЕНИЯ ЗАПАСОВ

56.

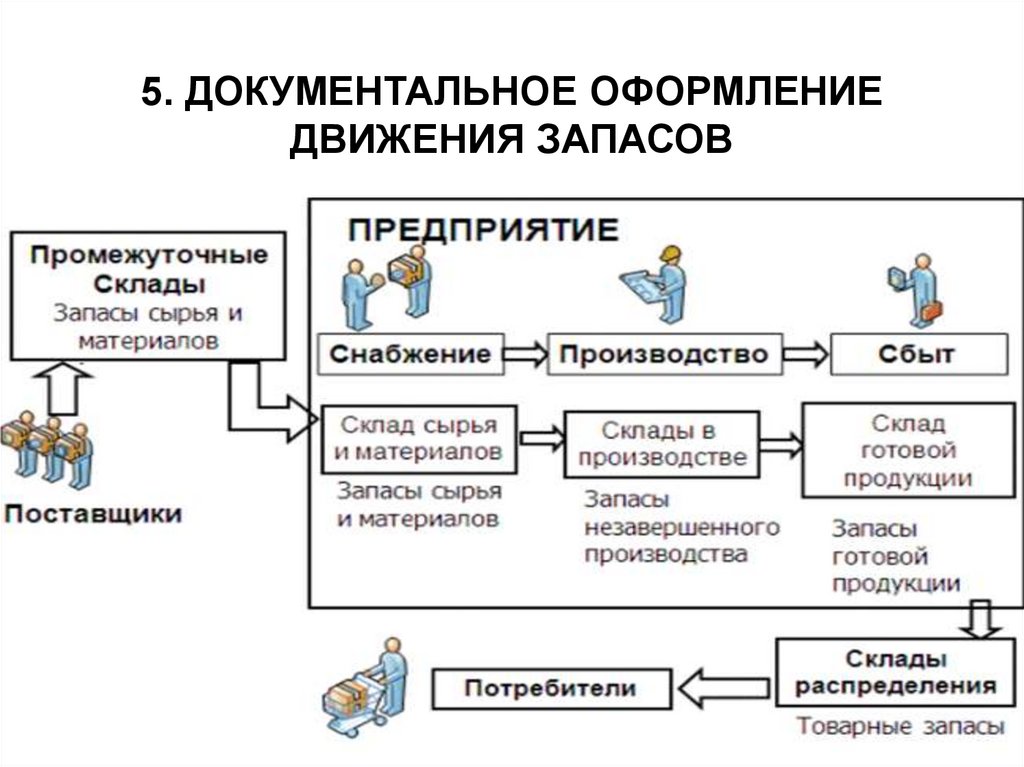

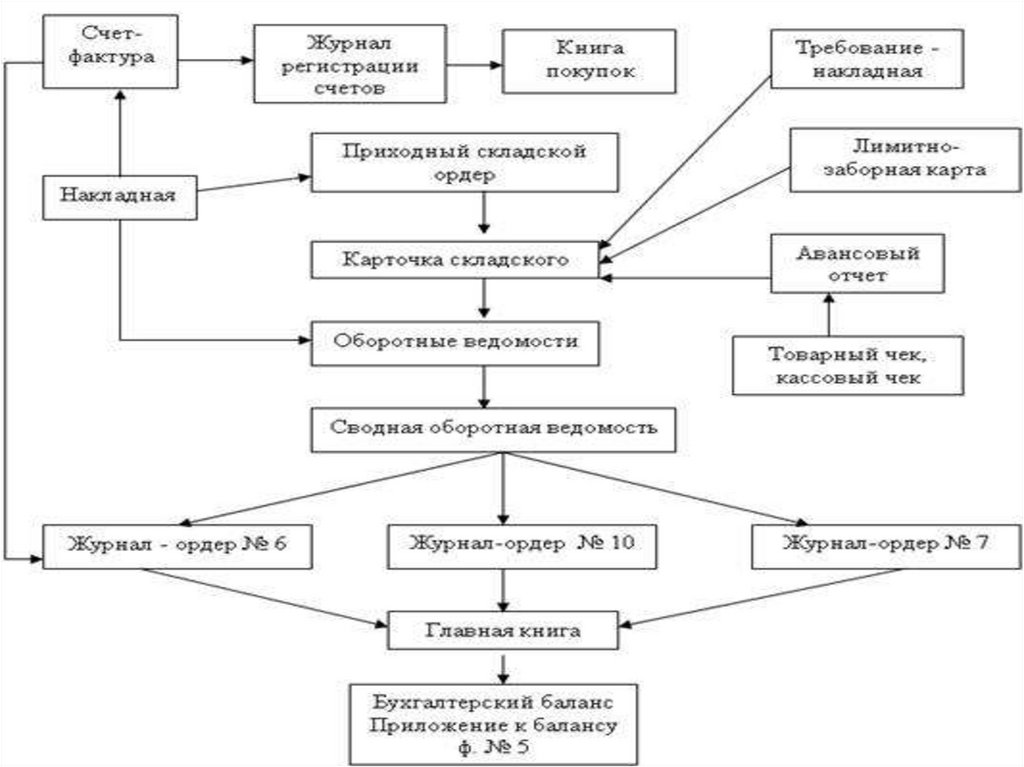

СХЕМА ДВИЖЕНИЯ ЗАПАСОВ57.

ДВИЖЕНИЕ МАТЕРИАЛОВ В ОРГАНИЗАЦИИ НАЧИНАЕТСЯ СИХ ПОСТУПЛЕНИЯ НА СКЛАДЫ.

Если при приемке

материалов не

выявлено

количественных и

качественных

расхождений между

данными

поставщиков и

фактическими

данными, то

составляется

приходный ордер

(форма N М-4)

58.

Еслипри

приемке

материалов

выявлено

несоответствие

ассортименту,

количеству и качеству,

указанных в документах

поставщиков,

то

приходный ордер формы

N М-4 не составляется. В

этом случае приемной

комиссией оформляется

акт

о

приемке

материалов

унифицированной

формы N М-7.

59.

АКТ О ПРИЕМКЕ МАТЕРИАЛОВ (ФОРМА N М-7)ЯВЛЯЕТСЯ ЮРИДИЧЕСКИМ ОСНОВАНИЕМ ДЛЯ

ПРЕДЪЯВЛЕНИЯ ПРЕТЕНЗИИ ПОСТАВЩИКУ.

СОСТАВЛЯЕТСЯ ДОКУМЕНТ В ДВУХ ЭКЗЕМПЛЯРАХ В

ПРИСУТСТВИИ МАТЕРИАЛЬНО ОТВЕТСТВЕННОГО ЛИЦА

И ПРЕДСТАВИТЕЛЯ ПОСТАВЩИКА ЛИБО

НЕЗАИНТЕРЕСОВАННОЙ ОРГАНИЗАЦИИ

Акт о приемке материалов (форма №М-7) составляется

также в случае - при приеме материалов, поступивших

без документов. Материалы, поступившие без

документов, являются неотфактурованными

поставками. Материалы, поступившие без документов

поставщиков, принимаются к учету по учетным

ценам, установленным в организации.

60.

карточка учета материалов (форма N М-17)применяется для учета движения материалов на

складе по каждому сорту, виду, размеру и

открывается на календарный год

61.

62.

ПРИ АВТОМАТИЗИРОВАННОМ СПОСОБЕ УЧЕТА МПЗ КАРТОЧКИУЧЕТА МАТЕРИАЛОВ МОЖНО НЕ ВЕСТИ. В ЭТОМ СЛУЧАЕ ДАННЫЕ

О ПРИХОДЕ И РАСХОДЕ ПО КАЖДОМУ НАИМЕНОВАНИЮ

МАТЕРИАЛА ВНОСЯТ ИЗ ПЕРВИЧНЫХ ДОКУМЕНТОВ

НЕПОСРЕДСТВЕННО В СПЕЦИАЛЬНУЮ ПРОГРАММУ СКЛАДСКОГО

УЧЕТА.

63.

Для оформления отпуска со склада материалов, систематически потребляемыхпри изготовлении продукции, применяется лимитно-заборная карта (форма

N М-8). Выписывается карта в двух экземплярах на одно наименование

материала (один номенклатурный номер).

64.

Документом, применяемым для учета движения материалов между структурными подразделениямиорганизации или материально ответственными лицами, является требование-накладная (форма

N М-11). Требование составляется в двух экземплярах кладовщиком структурного

подразделения, отпускающего материалы. На основании одного экземпляра материалы

списываются сдающим подразделением, на основании второго - принимаются на учет

подразделением, получившим материалы. Оформленные требования сдаются в бухгалтерию в

сроки, установленные графиком документооборота.

65.

СПИСКИ ЛИЦ, ИМЕЮЩИХПРАВО

НА

ПОЛУЧЕНИЕ

МАТЕРИАЛОВ,

ДОЛЖНЫ

БЫТЬ

СОГЛАСОВАНЫ

С

ГЛАВНЫМ

БУХГАЛТЕРОМ

ОРГАНИЗАЦИИ.

ОБРАЗЦЫ

ПОДПИСЕЙ

ЭТИХ

ЛИЦ

ДОЛЖНЫ БЫТЬ НА КАЖДОМ

СКЛАДЕ,

ОТПУСКАЮЩЕМ

МАТЕРИАЛЫ.

66.

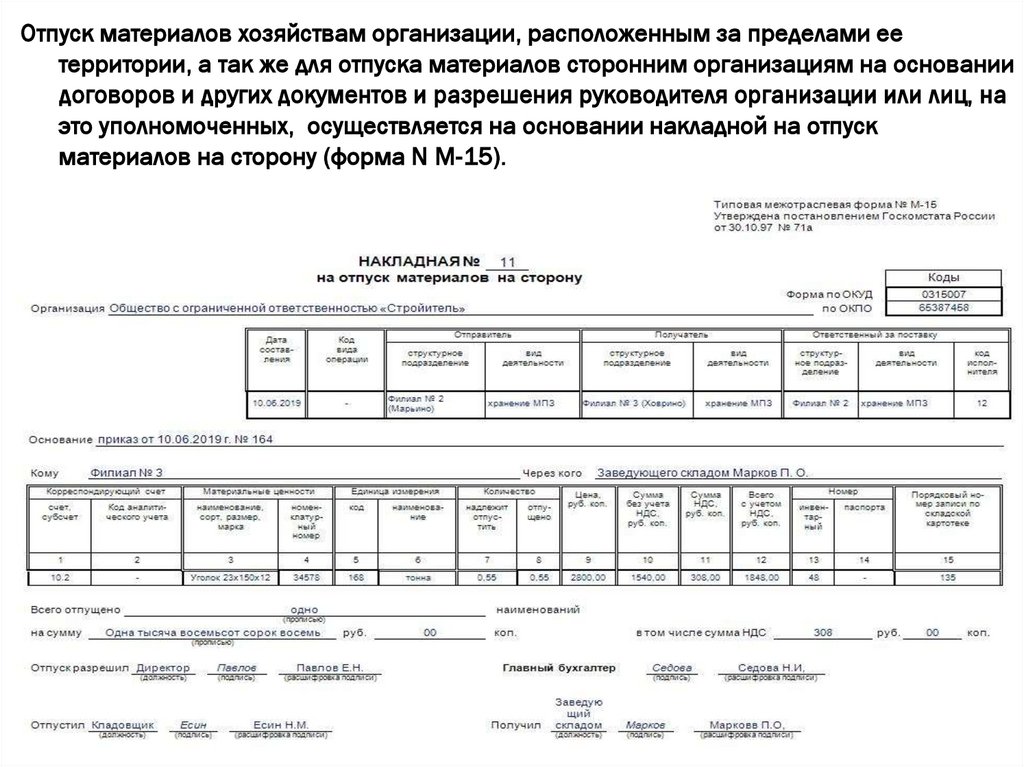

Отпуск материалов хозяйствам организации, расположенным за пределами еетерритории, а так же для отпуска материалов сторонним организациям на основании

договоров и других документов и разрешения руководителя организации или лиц, на

это уполномоченных, осуществляется на основании накладной на отпуск

материалов на сторону (форма N М-15).

67.

68.

6.ВИДЫ НАРУШЕНИЙ В УЧЕТЕ ЗАПАСОВ ИМЕТОДИКА ИХ ВЫЯВЛЕНИЯ.

69.

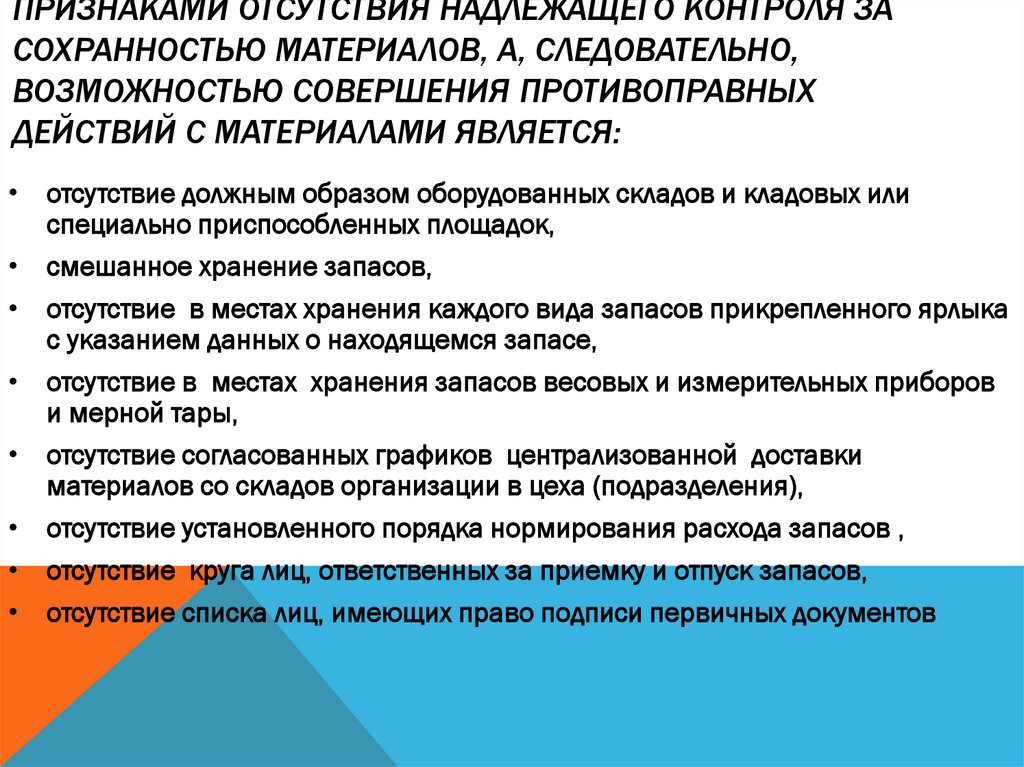

ПРИЗНАКАМИ ОТСУТСТВИЯ НАДЛЕЖАЩЕГО КОНТРОЛЯ ЗАСОХРАННОСТЬЮ МАТЕРИАЛОВ, А, СЛЕДОВАТЕЛЬНО,

ВОЗМОЖНОСТЬЮ СОВЕРШЕНИЯ ПРОТИВОПРАВНЫХ

ДЕЙСТВИЙ С МАТЕРИАЛАМИ ЯВЛЯЕТСЯ:

• отсутствие должным образом оборудованных складов и кладовых или

специально приспособленных площадок,

• смешанное хранение запасов,

• отсутствие в местах хранения каждого вида запасов прикрепленного ярлыка

с указанием данных о находящемся запасе,

• отсутствие в местах хранения запасов весовых и измерительных приборов

и мерной тары,

• отсутствие согласованных графиков централизованной доставки

материалов со складов организации в цеха (подразделения),

• отсутствие установленного порядка нормирования расхода запасов ,

• отсутствие круга лиц, ответственных за приемку и отпуск запасов,

• отсутствие списка лиц, имеющих право подписи первичных документов

70.

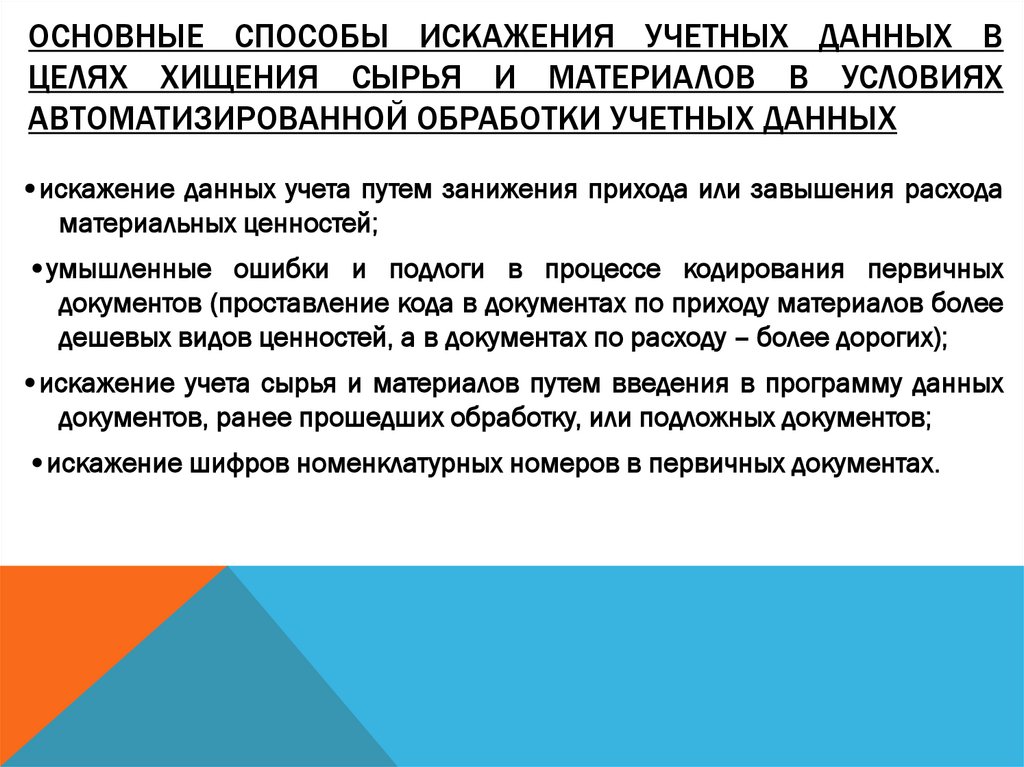

ОСНОВНЫЕ СПОСОБЫ ИСКАЖЕНИЯ УЧЕТНЫХ ДАННЫХ ВЦЕЛЯХ ХИЩЕНИЯ СЫРЬЯ И МАТЕРИАЛОВ В УСЛОВИЯХ

АВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ УЧЕТНЫХ ДАННЫХ

•искажение данных учета путем занижения прихода или завышения расхода

материальных ценностей;

•умышленные ошибки и подлоги в процессе кодирования первичных

документов (проставление кода в документах по приходу материалов более

дешевых видов ценностей, а в документах по расходу – более дорогих);

•искажение учета сырья и материалов путем введения в программу данных

документов, ранее прошедших обработку, или подложных документов;

•искажение шифров номенклатурных номеров в первичных документах.

71.

в ходе исследования записей, связанных с движением материалов можно выявить:- завышение количества списываемого материала на текущие ремонты помещений

(методы выявления путем сопоставления количества материалов и размеров помещений,

исследование смет)

- двойное списание материалов на изготовление продукции (метод – путем сопоставления

количества списываемого материала с установленными нормами, а так же средним

списанием материалов за аналогичные периоды)