Финансы

ФинансыПохожие презентации:

отчетность")

Бухгалтерская отчетность через призму ИФНС

1.

Бухгалтерскаяотчетность через призму

ИФНС

Мария Булычева,

налоговый консультант, независимый аудитор

2.

Обязательный состав отчетностиВ состав бухгалтерской отчетности организации входят:

бухгалтерский баланс;

отчет о финансовых результатах;

приложения к балансу (отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств);

пояснения.

Внимание: для малых компаний, не подпадающих под обязательный аудит, введена

возможность в приложениях к бухгалтерскому балансу отражать только наиболее

важную информацию.

3.

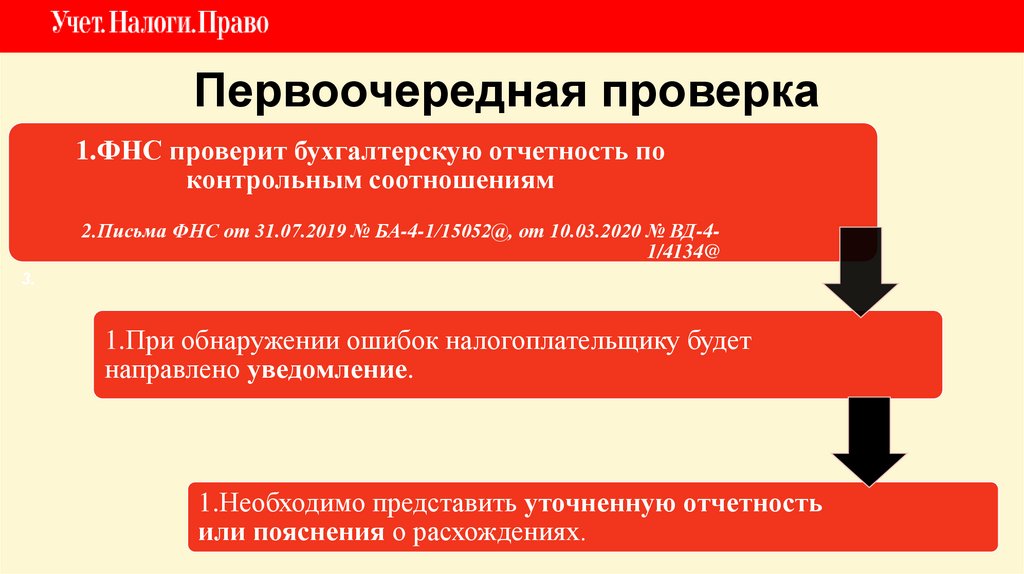

Первоочередная проверка1.ФНС проверит бухгалтерскую отчетность по

контрольным соотношениям

2.Письма ФНС от 31.07.2019 № БА-4-1/15052@, от 10.03.2020 № ВД-41/4134@

3.

1.При обнаружении ошибок налогоплательщику будет

направлено уведомление.

1.Необходимо представить уточненную отчетность

или пояснения о расхождениях.

4.

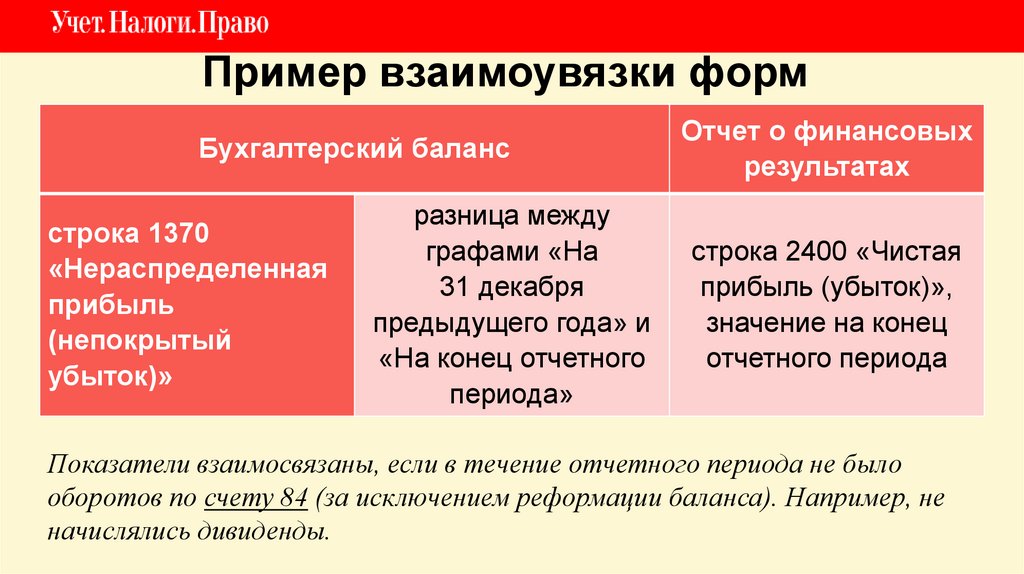

Пример взаимоувязки формБухгалтерский баланс

строка 1370

«Нераспределенная

прибыль

(непокрытый

убыток)»

разница между

графами «На

31 декабря

предыдущего года» и

«На конец отчетного

периода»

Отчет о финансовых

результатах

строка 2400 «Чистая

прибыль (убыток)»,

значение на конец

отчетного периода

Показатели взаимосвязаны, если в течение отчетного периода не было

оборотов по счету 84 (за исключением реформации баланса). Например, не

начислялись дивиденды.

5.

6.

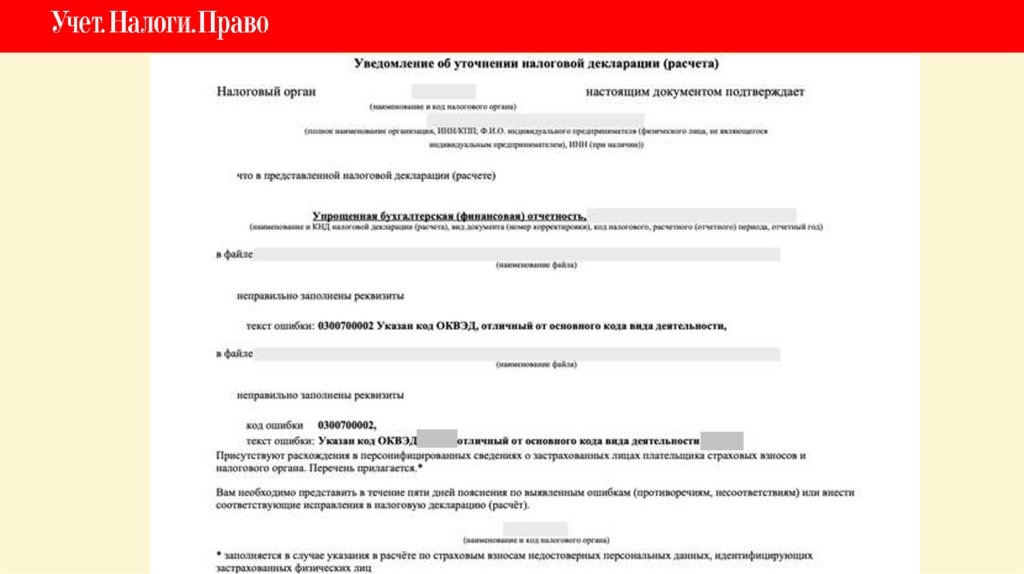

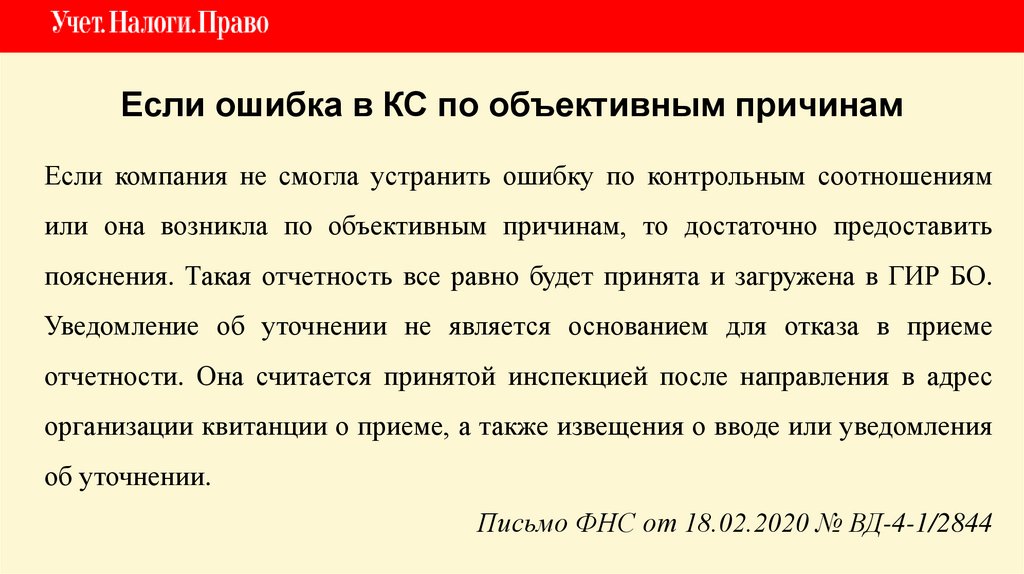

Если ошибка в КС по объективным причинамЕсли компания не смогла устранить ошибку по контрольным соотношениям

или она возникла по объективным причинам, то достаточно предоставить

пояснения. Такая отчетность все равно будет принята и загружена в ГИР БО.

Уведомление об уточнении не является основанием для отказа в приеме

отчетности. Она считается принятой инспекцией после направления в адрес

организации квитанции о приеме, а также извещения о вводе или уведомления

об уточнении.

Письмо ФНС от 18.02.2020 № ВД-4-1/2844

7.

Отказ•несоблюдение формата;

представление отчетности не в ту налоговую

отсутствие усиленной квалифицированной

электронной подписи или несоответствие данных

владельца сертификата

8.

Какие показатели чаще всего сравниваются- расхождения по стр. 030 декларации «Расходы, уменьшающие

сумму доходов от реализации» и расходов по обычным видам

деятельности;

- расхождения суммы внереализационных доходов/расходов с

суммой прочих доходов/расходов;

- расхождения прибыли (убытка) стр. 060 с прибылью (убытком)

по бухгалтерской отчетности (стр. 2300).

9.

10.

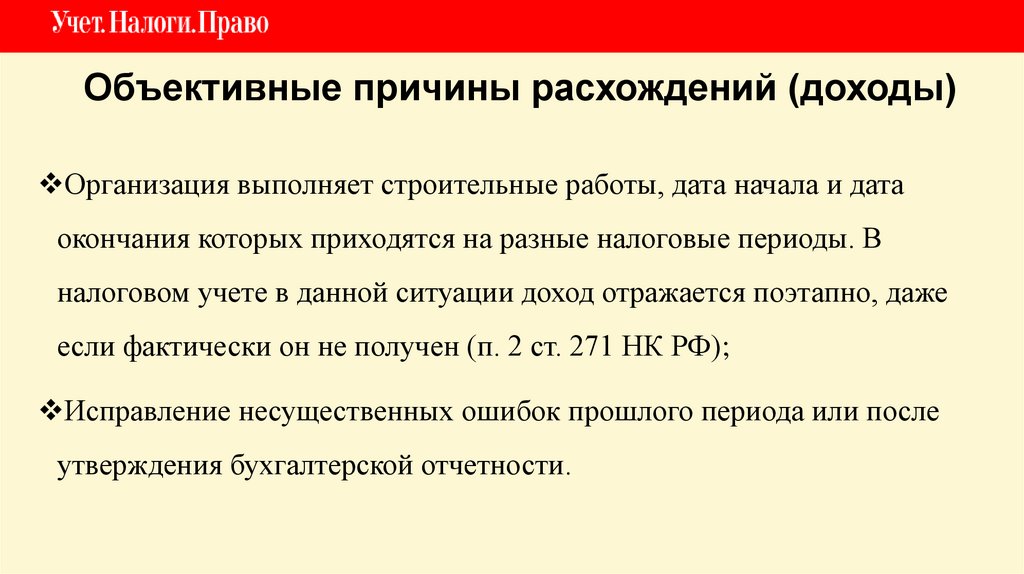

Объективные причины расхождений (доходы)Организация выполняет строительные работы, дата начала и дата

окончания которых приходятся на разные налоговые периоды. В

налоговом учете в данной ситуации доход отражается поэтапно, даже

если фактически он не получен (п. 2 ст. 271 НК РФ);

Исправление несущественных ошибок прошлого периода или после

утверждения бухгалтерской отчетности.

11.

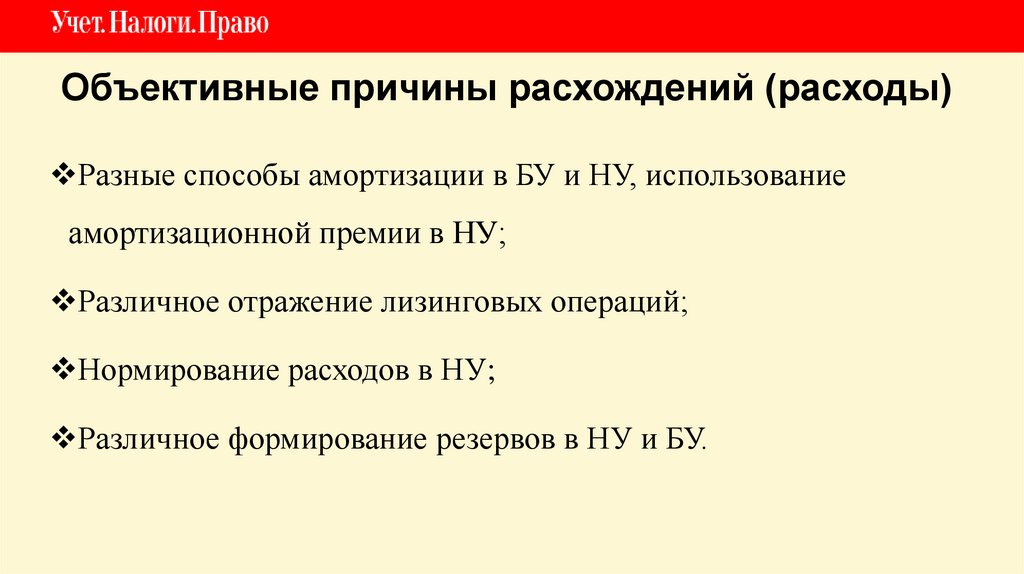

Объективные причины расхождений (расходы)Разные способы амортизации в БУ и НУ, использование

амортизационной премии в НУ;

Различное отражение лизинговых операций;

Нормирование расходов в НУ;

Различное формирование резервов в НУ и БУ.

12.

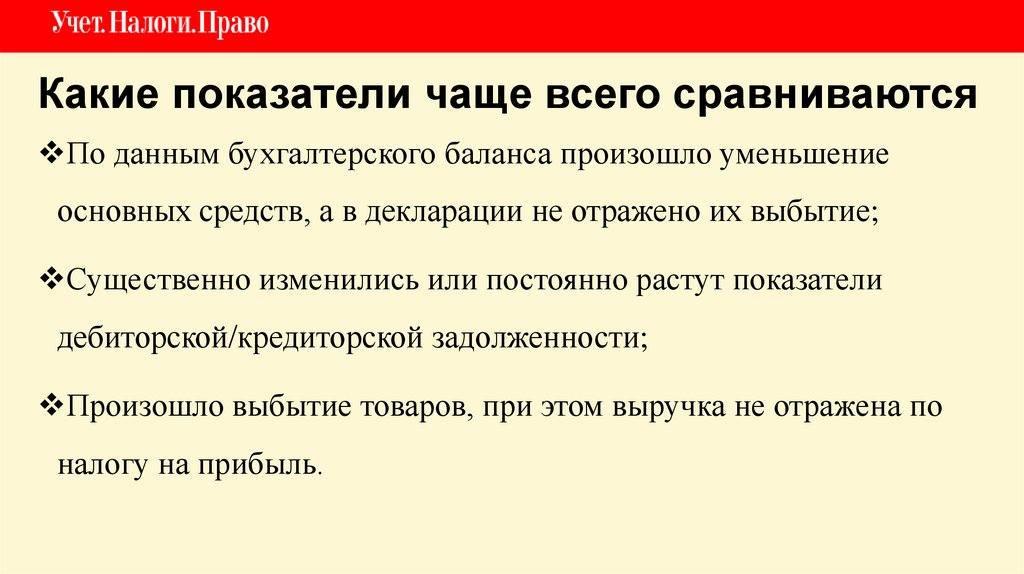

Какие показатели чаще всего сравниваютсяПо данным бухгалтерского баланса произошло уменьшение

основных средств, а в декларации не отражено их выбытие;

Существенно изменились или постоянно растут показатели

дебиторской/кредиторской задолженности;

Произошло выбытие товаров, при этом выручка не отражена по

налогу на прибыль.

13.

14.

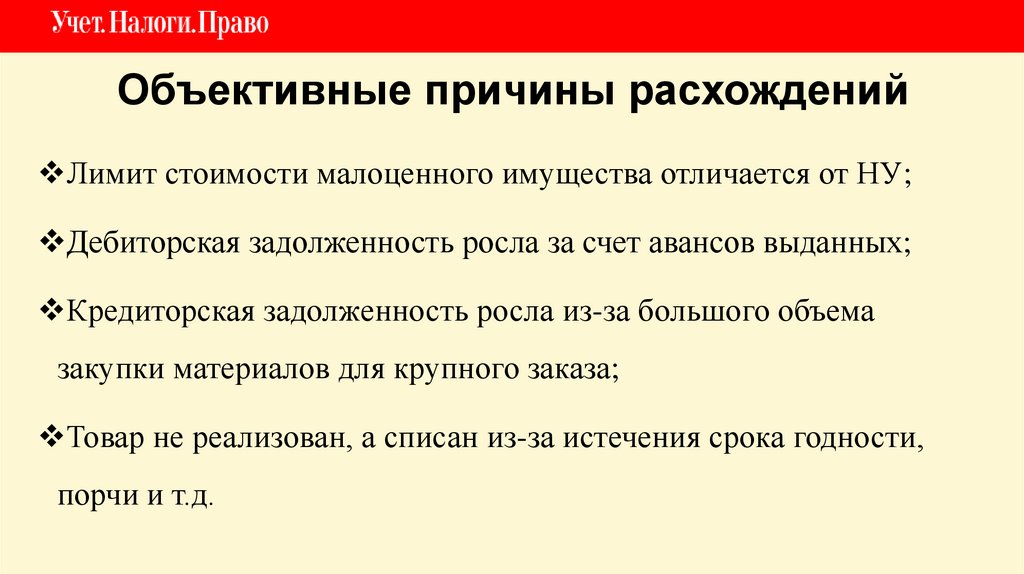

Объективные причины расхожденийЛимит стоимости малоценного имущества отличается от НУ;

Дебиторская задолженность росла за счет авансов выданных;

Кредиторская задолженность росла из-за большого объема

закупки материалов для крупного заказа;

Товар не реализован, а списан из-за истечения срока годности,

порчи и т.д.

15.

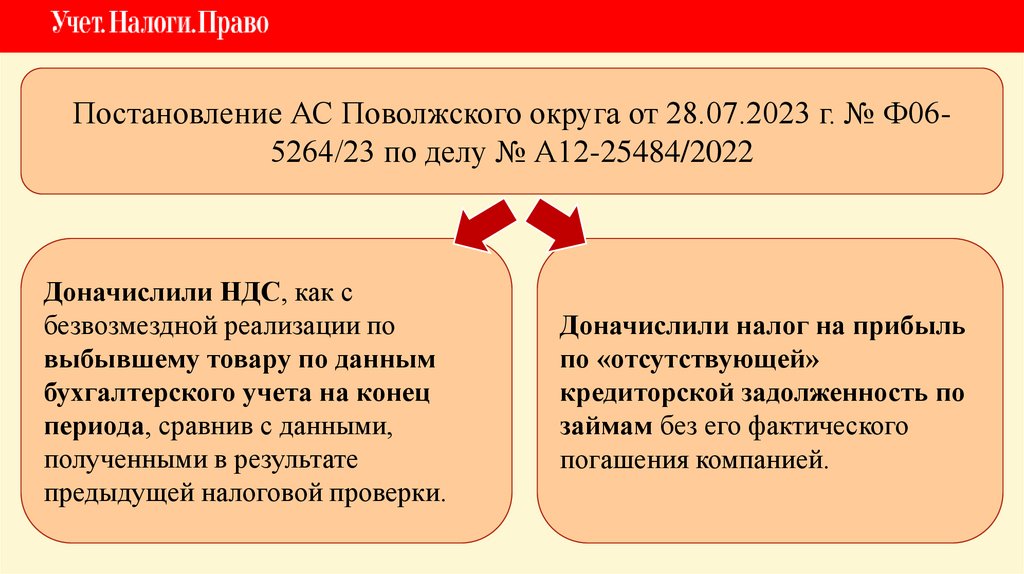

Постановление АС Поволжского округа от 28.07.2023 г. № Ф065264/23 по делу № А12-25484/2022Доначислили НДС, как с

безвозмездной реализации по

выбывшему товару по данным

бухгалтерского учета на конец

периода, сравнив с данными,

полученными в результате

предыдущей налоговой проверки.

Доначислили налог на прибыль

по «отсутствующей»

кредиторской задолженность по

займам без его фактического

погашения компанией.

16.

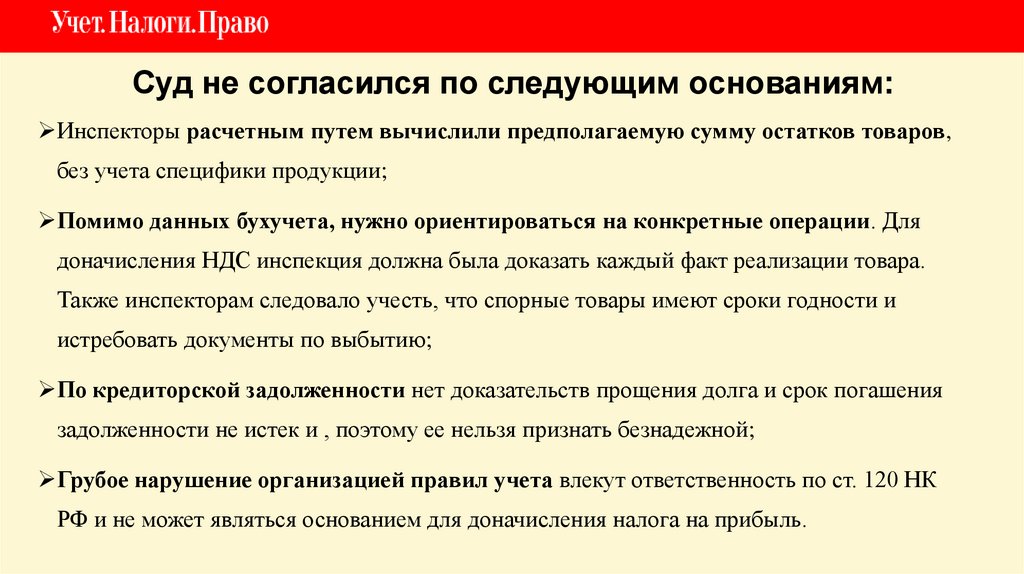

Суд не согласился по следующим основаниям:Инспекторы расчетным путем вычислили предполагаемую сумму остатков товаров,

без учета специфики продукции;

Помимо данных бухучета, нужно ориентироваться на конкретные операции. Для

доначисления НДС инспекция должна была доказать каждый факт реализации товара.

Также инспекторам следовало учесть, что спорные товары имеют сроки годности и

истребовать документы по выбытию;

По кредиторской задолженности нет доказательств прощения долга и срок погашения

задолженности не истек и , поэтому ее нельзя признать безнадежной;

Грубое нарушение организацией правил учета влекут ответственность по ст. 120 НК

РФ и не может являться основанием для доначисления налога на прибыль.

17.

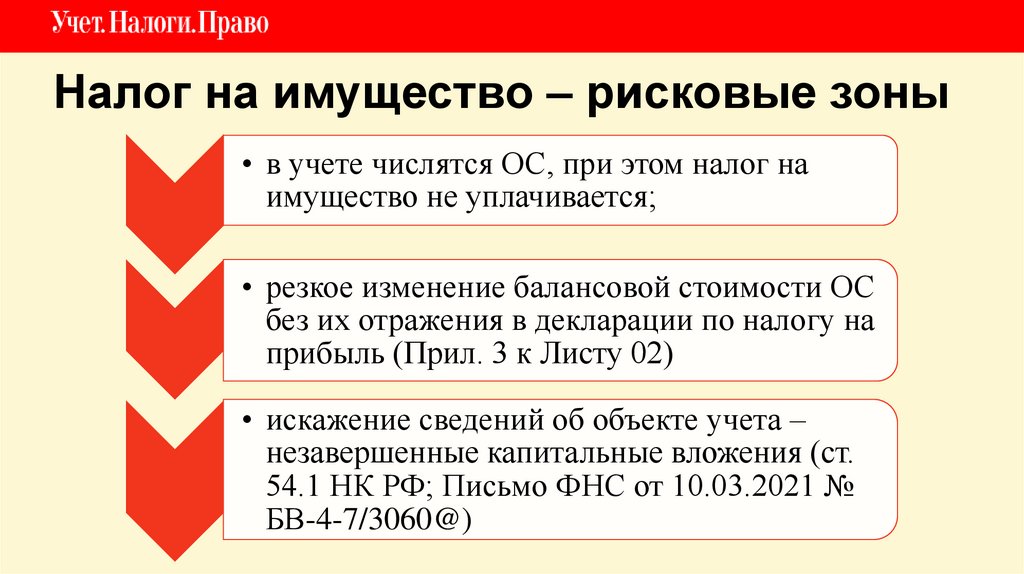

Налог на имущество – рисковые зоны• в учете числятся ОС, при этом налог на

имущество не уплачивается;

• резкое изменение балансовой стоимости ОС

без их отражения в декларации по налогу на

прибыль (Прил. 3 к Листу 02)

• искажение сведений об объекте учета –

незавершенные капитальные вложения (ст.

54.1 НК РФ; Письмо ФНС от 10.03.2021 №

БВ-4-7/3060@)

18.

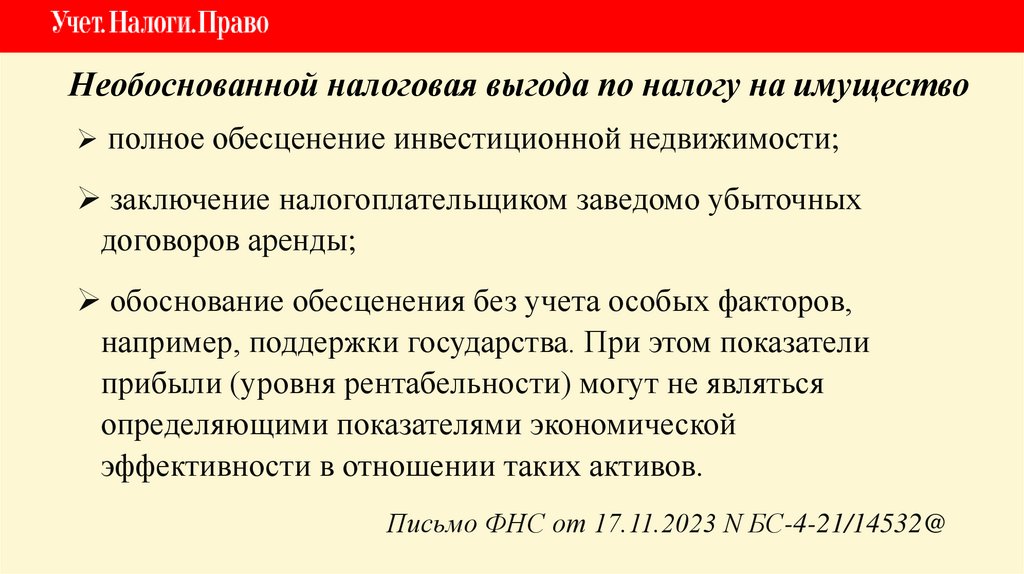

Необоснованной налоговая выгода по налогу на имуществополное обесценение инвестиционной недвижимости;

заключение налогоплательщиком заведомо убыточных

договоров аренды;

обоснование обесценения без учета особых факторов,

например, поддержки государства. При этом показатели

прибыли (уровня рентабельности) могут не являться

определяющими показателями экономической

эффективности в отношении таких активов.

Письмо ФНС от 17.11.2023 N БС-4-21/14532@

19.

Письмо Минфина от 26.12.2023 № 07-04-09/126152 (аудит)ФСБУ и МСФО не указывают, кто должен производить оценку

объектов БУ (сама организация или оценщик), но данные оценки

должны достоверно отражать финансовое положение субъекта.

Правила отражения ФСБУ 25/2018

Арендодатель: инвестиции в аренду отражаются, как дебиторскую

задолженность.

Арендатор: ППА во внеоборотных активах, обязательства – в

долгосрочных или краткосрочных в зависимости от срока погашения.

20.

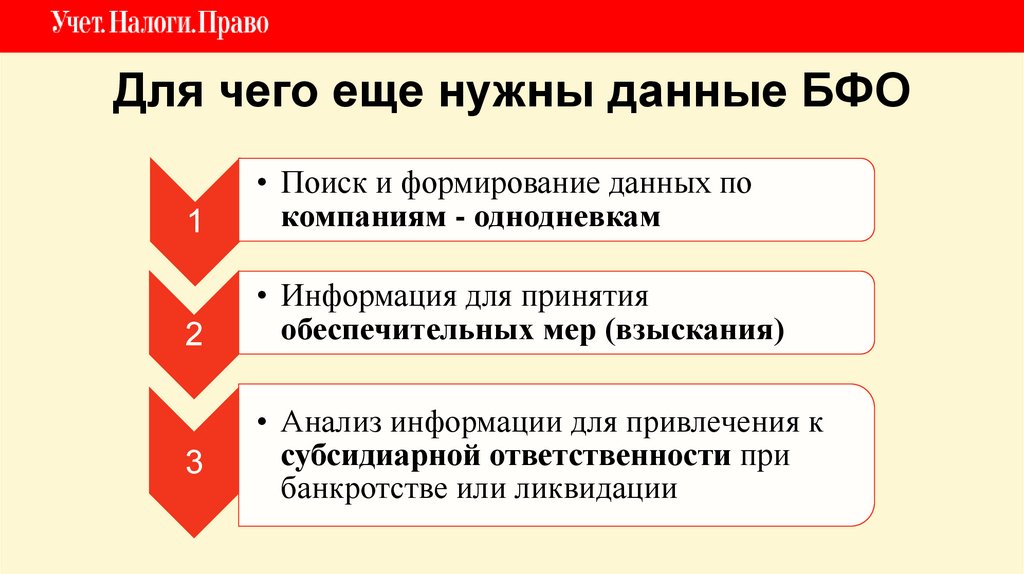

Для чего еще нужны данные БФО1

• Поиск и формирование данных по

компаниям - однодневкам

2

• Информация для принятия

обеспечительных мер (взыскания)

3

• Анализ информации для привлечения к

субсидиарной ответственности при

банкротстве или ликвидации

21.

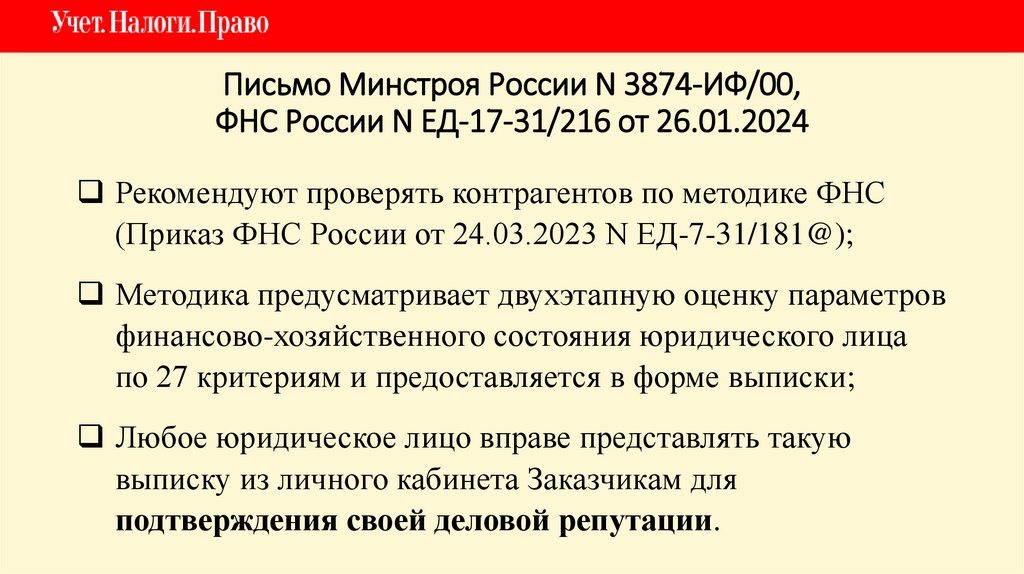

Письмо Минстроя России N 3874-ИФ/00,ФНС России N ЕД-17-31/216 от 26.01.2024

Рекомендуют проверять контрагентов по методике ФНС

(Приказ ФНС России от 24.03.2023 N ЕД-7-31/181@);

Методика предусматривает двухэтапную оценку параметров

финансово-хозяйственного состояния юридического лица

по 27 критериям и предоставляется в форме выписки;

Любое юридическое лицо вправе представлять такую

выписку из личного кабинета Заказчикам для

подтверждения своей деловой репутации.

22.

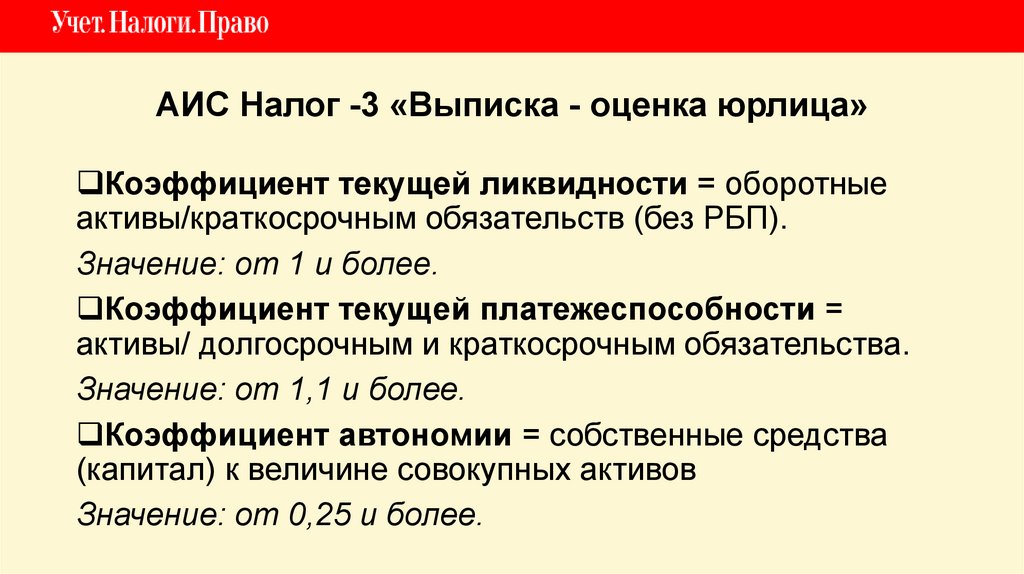

АИС Налог -3 «Выписка - оценка юрлица»Коэффициент текущей ликвидности = оборотные

активы/краткосрочным обязательств (без РБП).

Значение: от 1 и более.

Коэффициент текущей платежеспособности =

активы/ долгосрочным и краткосрочным обязательства.

Значение: от 1,1 и более.

Коэффициент автономии = собственные средства

(капитал) к величине совокупных активов

Значение: от 0,25 и более.

23.

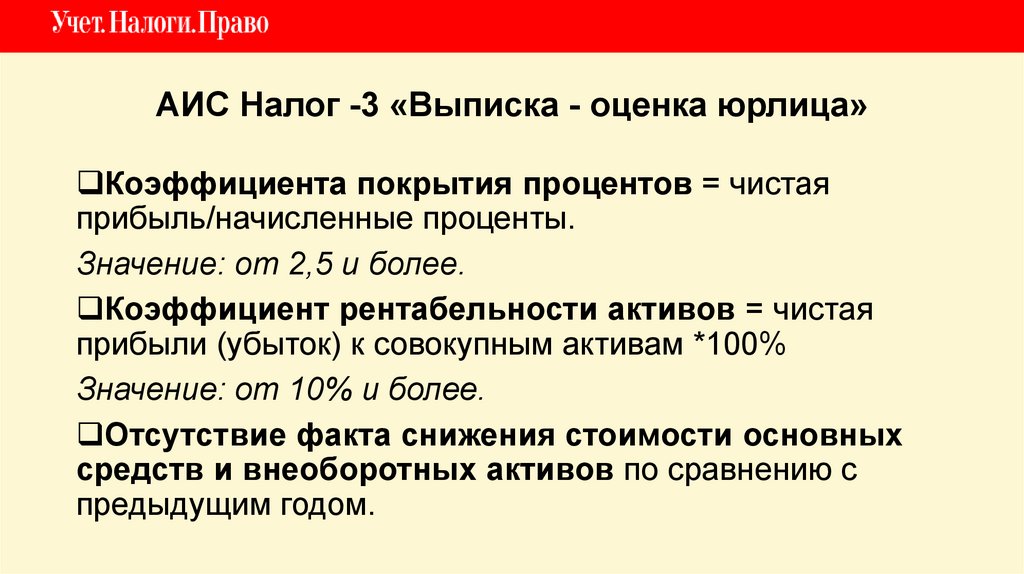

АИС Налог -3 «Выписка - оценка юрлица»Коэффициента покрытия процентов = чистая

прибыль/начисленные проценты.

Значение: от 2,5 и более.

Коэффициент рентабельности активов = чистая

прибыли (убыток) к совокупным активам *100%

Значение: от 10% и более.

Отсутствие факта снижения стоимости основных

средств и внеоборотных активов по сравнению с

предыдущим годом.

24.

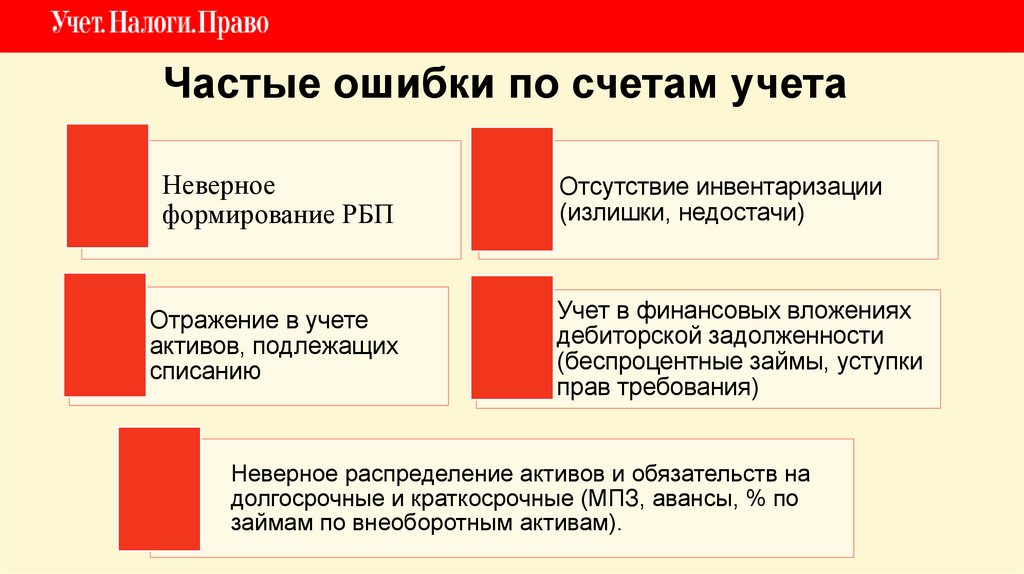

Частые ошибки по счетам учетаНеверное

формирование РБП

Отсутствие инвентаризации

(излишки, недостачи)

Отражение в учете

активов, подлежащих

списанию

Учет в финансовых вложениях

дебиторской задолженности

(беспроцентные займы, уступки

прав требования)

Неверное распределение активов и обязательств на

долгосрочные и краткосрочные (МПЗ, авансы, % по

займам по внеоборотным активам).

25.

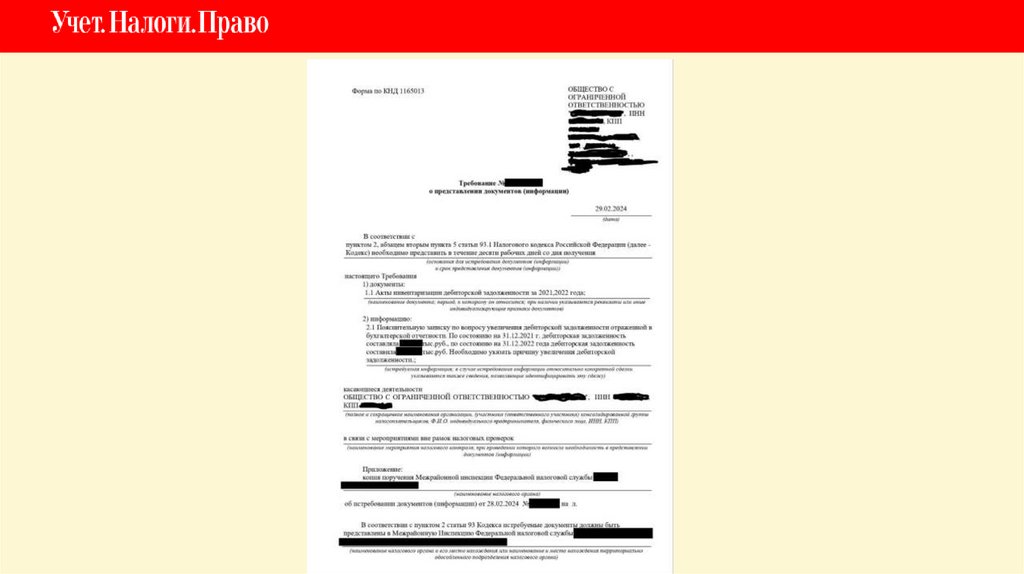

Требование о предоставлении поясненийВ требованиях о предоставлении пояснений часто включается так же

запрос документов, правомерно ли это?

Вы имеете ПРАВО

предоставить какие-либо

документы, регистры, но если

не предоставите, то штраф

согласно п. 1, п. 2 ст. 129.1 НК

РФ неправомерен.

п. 3, п. 4 и п. 7 ст. 88 НК РФ

НО! Суды считают, что на

налогоплательщике лежит обязанность

документального подтверждения

обоснованности расходов в целях

исчисления налога на прибыль.

п. 1 ст. 93 НК РФ; Постановление АС

Центрального округа от 25.05.2023 № Ф101855/2023 по делу № А36-3099/2020

26.

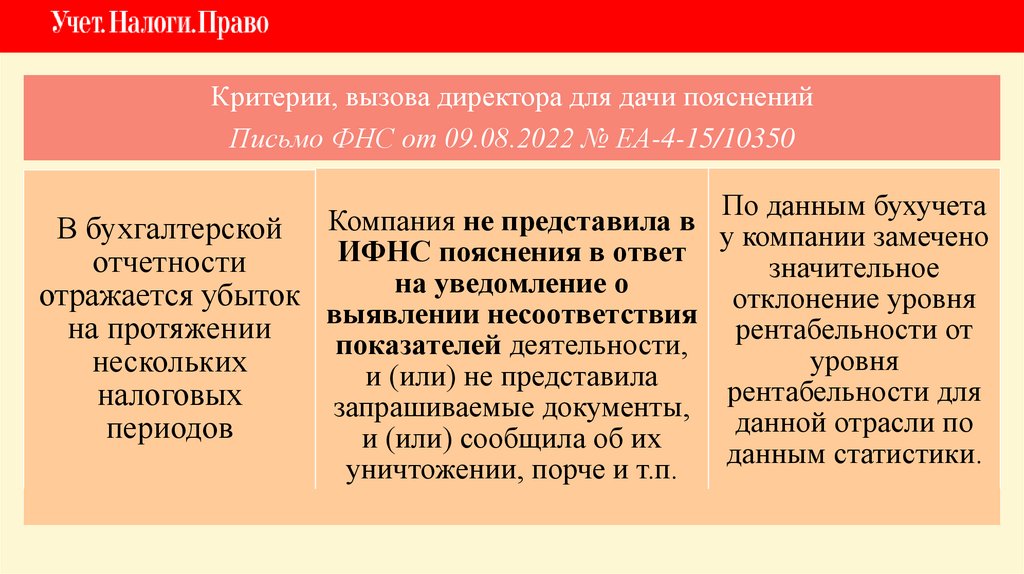

Критерии, вызова директора для дачи поясненийПисьмо ФНС от 09.08.2022 № ЕА-4-15/10350

По данным бухучета

В бухгалтерской Компания не представила в у компании замечено

ИФНС пояснения в ответ

отчетности

значительное

на

уведомление

о

отражается убыток

отклонение уровня

выявлении несоответствия

на протяжении

рентабельности от

показателей деятельности,

уровня

нескольких

и (или) не представила

рентабельности для

налоговых

запрашиваемые документы,

данной отрасли по

периодов

и (или) сообщила об их

данным статистики.

уничтожении, порче и т.п.

27.

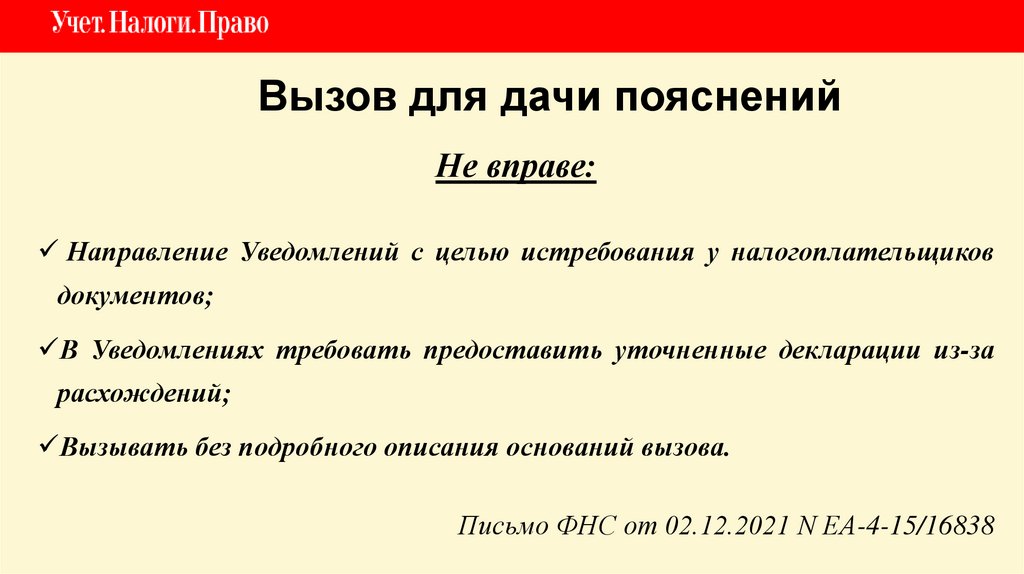

Вызов для дачи поясненийНе вправе:

Направление Уведомлений с целью истребования у налогоплательщиков

документов;

В Уведомлениях требовать предоставить уточненные декларации из-за

расхождений;

Вызывать без подробного описания оснований вызова.

Письмо ФНС от 02.12.2021 N ЕА-4-15/16838

28.

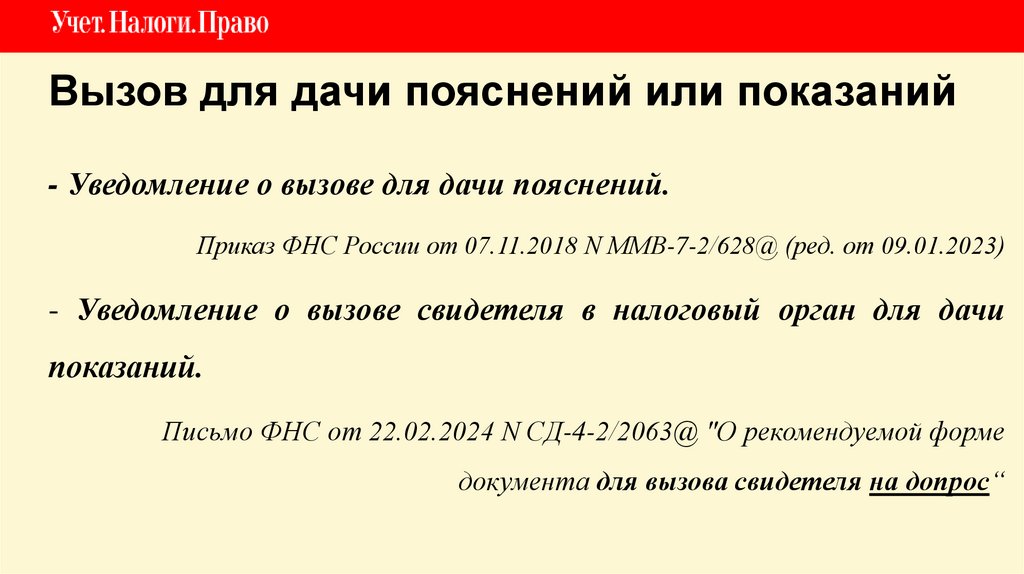

Вызов для дачи пояснений или показаний- Уведомление о вызове для дачи пояснений.

Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@ (ред. от 09.01.2023)

- Уведомление о вызове свидетеля в налоговый орган для дачи

показаний.

Письмо ФНС от 22.02.2024 N СД-4-2/2063@ "О рекомендуемой форме

документа для вызова свидетеля на допрос“

29.

Штрафы за нарушения правил учета:Ст. 120 НК РФ

п. 1 — нарушения в течение одного

налогового периода - 10000 руб.;

п. 2 —нарушения в течение более одного

налогового периода - 30000 руб.;

п. 3 — нарушения повлекли занижение

налоговой базы - 20% от суммы

неуплаченного налога., не менее 40000 руб.

Ст. 15.11 КоАП

п. 1 —первичное нарушение – от

5000 руб. до 10000 руб. ;

п. 2 —повторное нарушение – от

10000 руб. до 20000 руб. или

деквалификация на срок от 1-ого

до 2-х лет.

30.

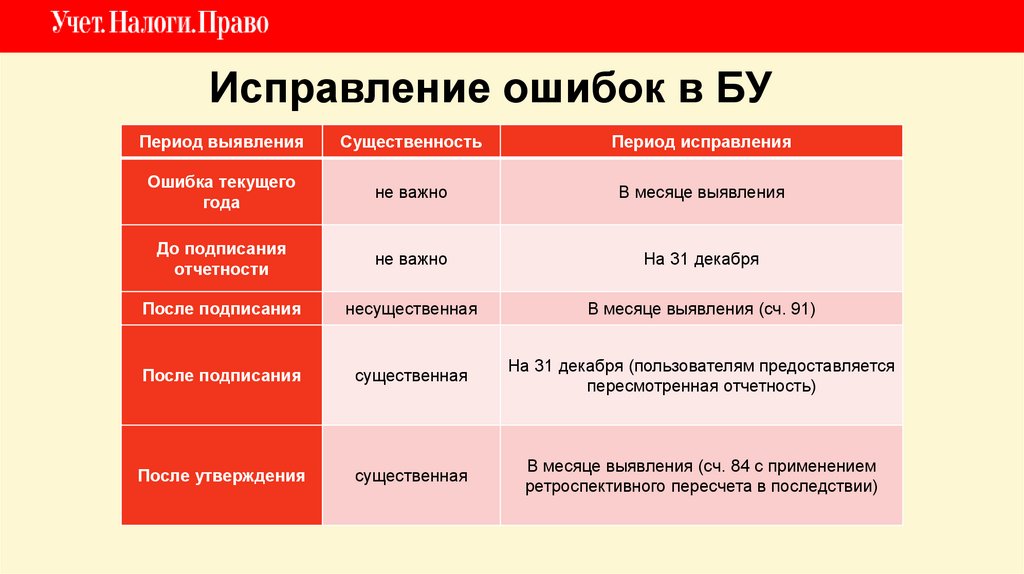

Исправление ошибок в БУПериод выявления

Существенность

Период исправления

Ошибка текущего

года

не важно

В месяце выявления

До подписания

отчетности

не важно

На 31 декабря

После подписания

несущественная

В месяце выявления (сч. 91)

После подписания

существенная

На 31 декабря (пользователям предоставляется

пересмотренная отчетность)

После утверждения

существенная

В месяце выявления (сч. 84 с применением

ретроспективного пересчета в последствии)

31.

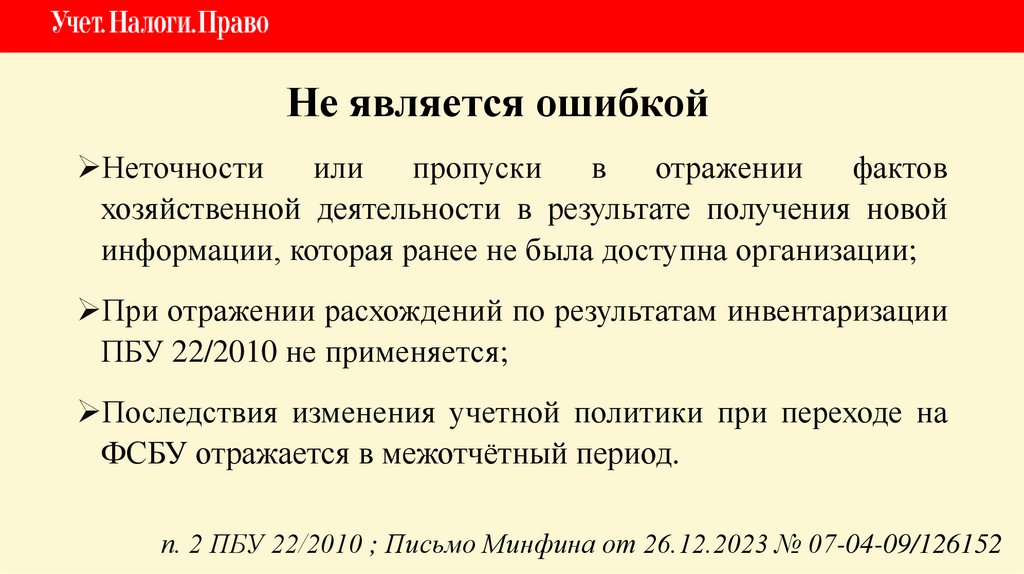

Не является ошибкойНеточности

или

пропуски

в

отражении

фактов

хозяйственной деятельности в результате получения новой

информации, которая ранее не была доступна организации;

При отражении расхождений по результатам инвентаризации

ПБУ 22/2010 не применяется;

Последствия изменения учетной политики при переходе на

ФСБУ отражается в межотчётный период.

п. 2 ПБУ 22/2010 ; Письмо Минфина от 26.12.2023 № 07-04-09/126152

32.

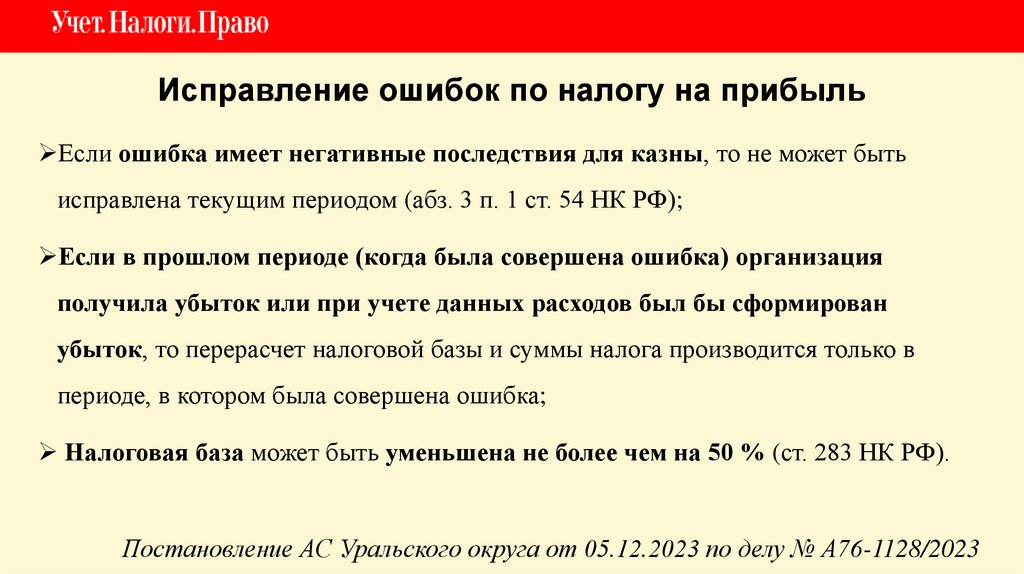

Исправление ошибок по налогу на прибыльЕсли ошибка имеет негативные последствия для казны, то не может быть

исправлена текущим периодом (абз. 3 п. 1 ст. 54 НК РФ);

Если в прошлом периоде (когда была совершена ошибка) организация

получила убыток или при учете данных расходов был бы сформирован

убыток, то перерасчет налоговой базы и суммы налога производится только в

периоде, в котором была совершена ошибка;

Налоговая база может быть уменьшена не более чем на 50 % (ст. 283 НК РФ).

Постановление АС Уральского округа от 05.12.2023 по делу № А76-1128/2023

33.

Внутренний контрольЕсли бухгалтерская (финансовая) отчетность подлежит обязательному

аудиту, то в обязательном порядке осуществляется внутренний

контроль ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности.

Исключение из этого порядка составляет случай, когда руководитель

организации принял ведение бухучета на себя (ч. 2 ст. 19 Закона от

06.12.2011 № 402-ФЗ).

34.

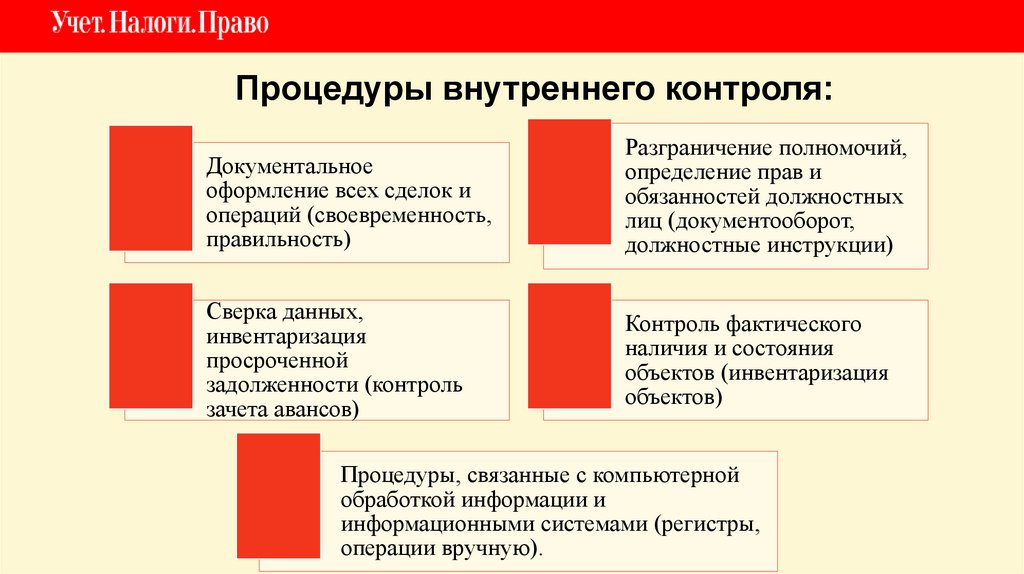

Процедуры внутреннего контроля:Документальное

оформление всех сделок и

операций (своевременность,

правильность)

Разграничение полномочий,

определение прав и

обязанностей должностных

лиц (документооборот,

должностные инструкции)

Сверка данных,

инвентаризация

просроченной

задолженности (контроль

зачета авансов)

Контроль фактического

наличия и состояния

объектов (инвентаризация

объектов)

Процедуры, связанные с компьютерной

обработкой информации и

информационными системами (регистры,

операции вручную).

35.

Булычева МарияНезависимый аудитор, налоговый

консультант

Mary120885@yandex.ru