Экономика

ЭкономикаПохожие презентации:

Расчет технико-экономических показателей. Вариант 24

1.

РАСЧЕТ ТЕХНИКОЭКОНОМИЧЕСКИХПОКАЗАТЕЛЕЙ. ВАРИАНТ 24.

ПО ПМ.03 МДК.03.01

“ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ

ПРОИЗВОДСТВЕННЫМ

ПОДРАЗДЕЛЕНИЕМ

Выполнил студент

группы 2ОПИ-21-9

Ковалев Дмитрий

Руководитель

курсовой работы

Крамачева Нина Федоровна

Кемерово 2024

2.

Цель и задачи выполнения КРЦели курсовой работы:

• Закрепление полученных теоретических знаний и практических

навыков;

• Формирование умений использовать справочную, нормативную и

правовую документацию;

• Развитие творческой самостоятельности и организованности.

Задачи курсовой работы:

• Охарактеризовать современное состояние экономики предприятия;

• Дать организационно-производственную характеристику

предприятия;

• Закрепить знания по изучаемому курсу.

3.

Исходные данныеТехнико-экономические показатели рассчитаны по подготовительному

участку обогатительного предприятия

Исходные данные:

Готовая продукция переработки ОФ - 623 280 т/год

Длительность простоя оборудования по графику ППР - 15 дней

Эффективный фонд рабочего времени - 336 дней

Режим работы ОФ - непрерывный

Количество технологических смен - 2 по 12 рабочих часов

4.

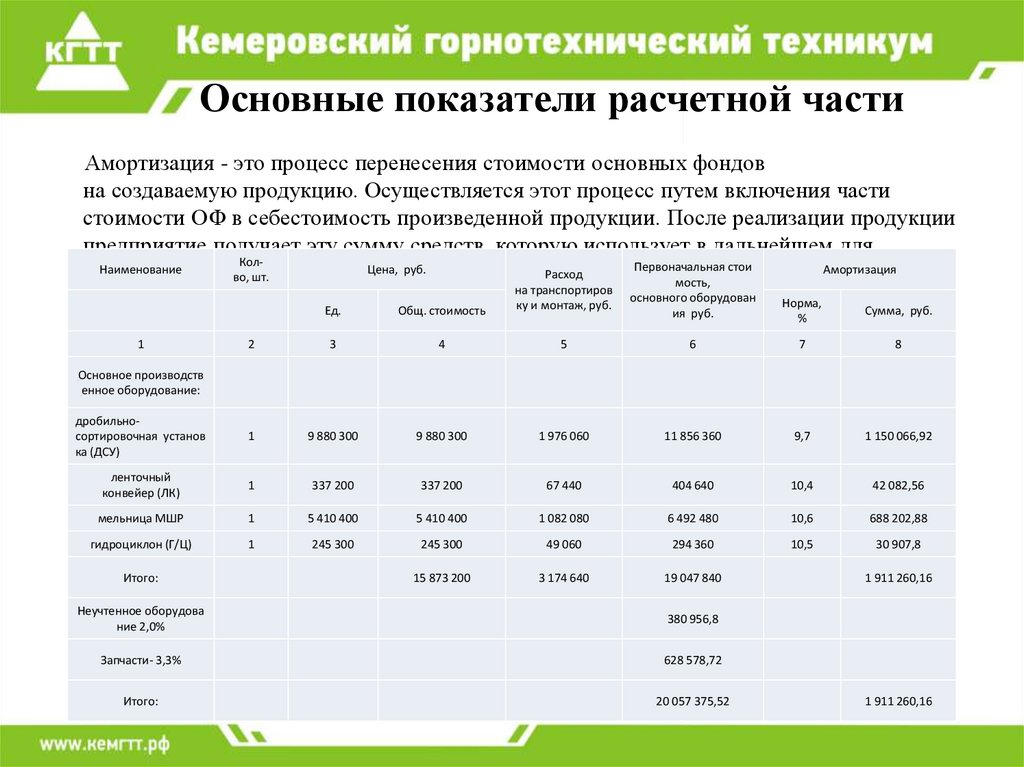

Основные показатели расчетной частиАмортизация - это процесс перенесения стоимости основных фондов

на создаваемую продукцию. Осуществляется этот процесс путем включения части

стоимости ОФ в себестоимость произведенной продукции. После реализации продукции

предприятие получает эту сумму средств, которую использует в дальнейшем для

КолПервоначальная стои

Наименование

Цена,фондов.

руб.

Амортизация

Расход

приобретения

новых

основных

во, шт.

мость,

Ед.

Общ. стоимость

на транспортиров

ку и монтаж, руб.

2

3

4

дробильносортировочная установ

ка (ДСУ)

1

9 880 300

ленточный

конвейер (ЛК)

1

мельница МШР

гидроциклон (Г/Ц)

1

основного оборудован

ия руб.

Норма,

%

Сумма, руб.

5

6

7

8

9 880 300

1 976 060

11 856 360

9,7

1 150 066,92

337 200

337 200

67 440

404 640

10,4

42 082,56

1

5 410 400

5 410 400

1 082 080

6 492 480

10,6

688 202,88

1

245 300

245 300

49 060

294 360

10,5

30 907,8

15 873 200

3 174 640

19 047 840

Основное производств

енное оборудование:

Итого:

Неучтенное оборудова

ние 2,0%

380 956,8

Запчасти- 3,3%

628 578,72

Итого:

20 057 375,52

1 911 260,16

1 911 260,16

5.

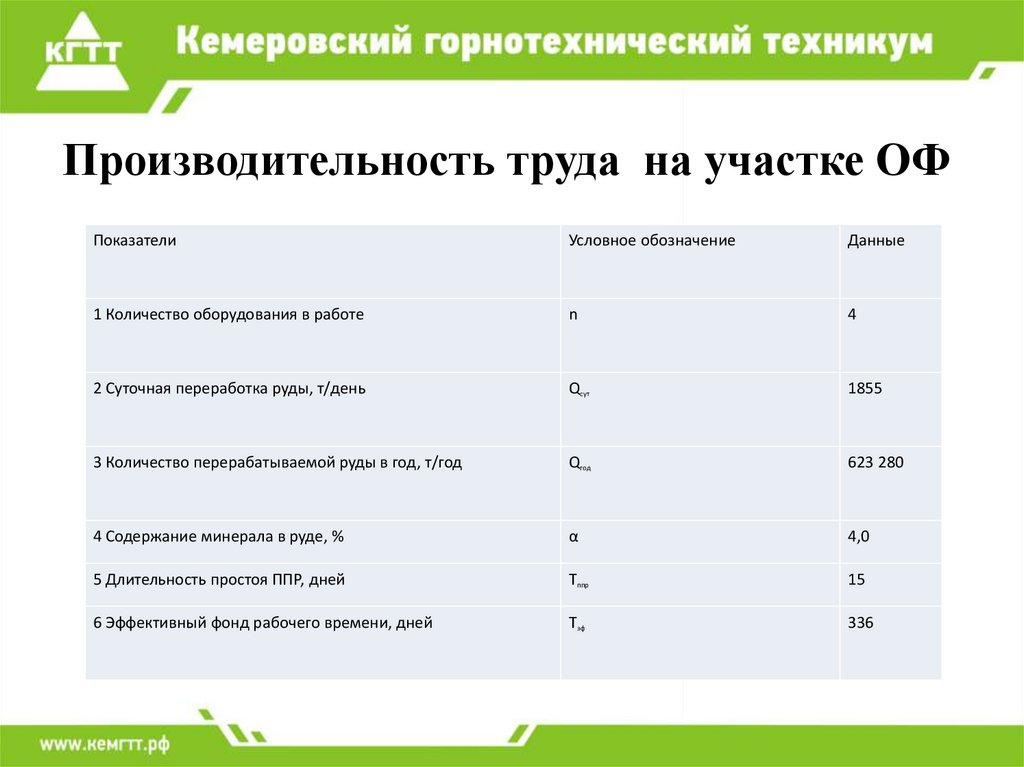

Производительность труда на участке ОФПоказатели

Условное обозначение

Данные

1 Количество оборудования в работе

n

4

2 Суточная переработка руды, т/день

Qcут

1855

3 Количество перерабатываемой руды в год, т/год

Qгод

623 280

4 Содержание минерала в руде, %

α

4,0

5 Длительность простоя ППР, дней

Тппр

15

6 Эффективный фонд рабочего времени, дней

Тэф

336

6.

Калькуляция себестоимости переработки рудыСтатьи затрат

1.Амортизация:

- Зданий и сооружений

- Технологического оборудования

- Электрооборудования

Затраты, руб.

Структура себестоимости,

%

2 382 012,4

1 911 260,16

203 622,48

4,36

3,5

0,37

2.Затраты на ремонт оборудования

1 042 983,53

1,91

3.Годовой ФОТ работников

7 284 517,48

13,33

4.Социальный налог от ФОТ рабочих

1 821 129,37

3,33

5.Материальные затраты

29 222 171,16

53,49

6.Энергетические расходы

3 311 884,8

6,06

7.Накладные расходы

327 803,28

0,6

8.Себестоимость цеховая (участковая)

47 507 384,66

86,96

9.Общецеховые расходы

4 750 738,46

8,7

10.Внепроизводственные расходы

2 375 369,23

4,35

54 633 492,35

100

Полная себестоимость

7.

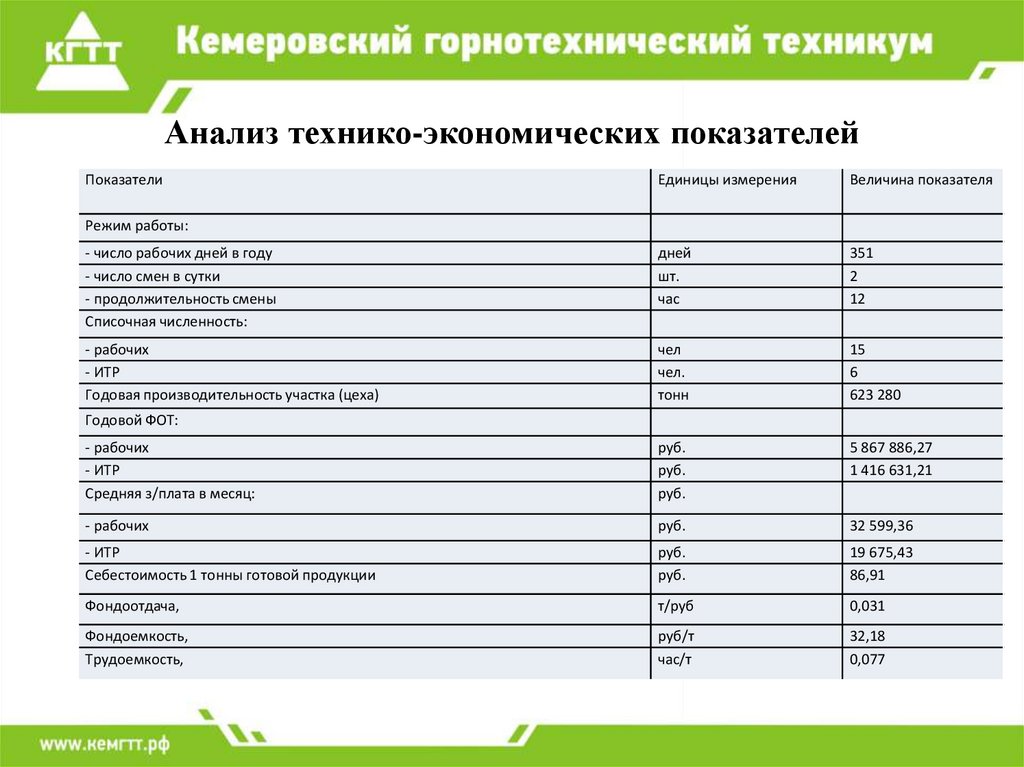

Анализ технико-экономических показателейПоказатели

Единицы измерения

Величина показателя

- число рабочих дней в году

- число смен в сутки

- продолжительность смены

Списочная численность:

дней

шт.

час

351

2

12

- рабочих

- ИТР

Годовая производительность участка (цеха)

чел

чел.

тонн

15

6

623 280

- рабочих

- ИТР

Средняя з/плата в месяц:

руб.

руб.

руб.

5 867 886,27

1 416 631,21

- рабочих

руб.

32 599,36

- ИТР

Себестоимость 1 тонны готовой продукции

руб.

руб.

19 675,43

86,91

Фондоотдача,

т/руб

0,031

Фондоемкость,

Трудоемкость,

руб/т

час/т

32,18

0,077

Режим работы:

Годовой ФОТ:

8.

ЗАКЛЮЧЕНИЕИсходя из выше перечисленного, можно сделать выводы, что

предприятие работает умеренно, но есть причины к

усовершенствованию продуктивности выполняемой работы. Например,

уменьшить энергопотребление путем замены ламп на более

экономичные. Улучшение оплаты труда работников для стимулирования

к более усердной работе.