Финансы

ФинансыПохожие презентации:

")

Банковский вклад (депозит). Текущий (расчетный) банковский счет

1.

Тема 15. Банковский вклад(депозит). Текущий

(расчетный) банковский счет

2.

План лекции:1. Понятие и правовая природа договора банковского вклада (депозита).

Правовое регулирование договора. Предмет и другие существенные условия

договора. Форма, срок и виды договора банковского вклада (депозита)

2. Стороны договора банковского вклада (депозита)

3. Права и обязанности сторон договора банковского вклада (депозита),

исполнение договора

4. Имущественная ответственность по договору банковского вклада

(депозита). Прекращение договора

5. Понятие, область применения и правовая природа договора текущего

(расчетного) банковского счета. Правовое регулирование. Виды счетов,

открываемых клиентами в банках и небанковских кредитно-финансовых

организациях. Предмет и другие существенные условия договора

6. Стороны договора текущего (расчетного) банковского счета. Порядок

заключения договора текущего (расчетного) банковского счета, его срок и

форма

7. Права и обязанности сторон договора текущего (расчетного) банковского

счета, исполнение договора

8. Ответственность сторон по договору текущего (расчетного) банковского

счета. Изменение и прекращение договора

3.

1. Понятие и правовая природадоговора банковского вклада

(депозита). Правовое

регулирование договора. Предмет

и другие существенные условия

договора. Форма, срок и виды

договора банковского вклада

(депозита)

4.

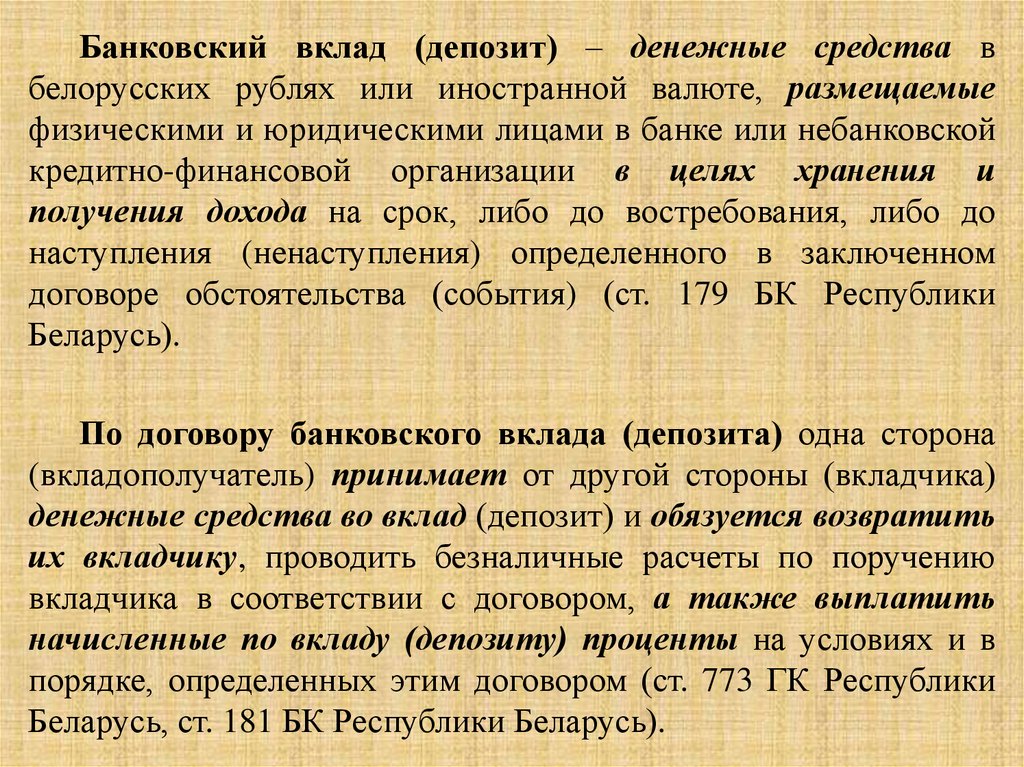

Банковский вклад (депозит) – денежные средства вбелорусских рублях или иностранной валюте, размещаемые

физическими и юридическими лицами в банке или небанковской

кредитно-финансовой организации в целях хранения и

получения дохода на срок, либо до востребования, либо до

наступления (ненаступления) определенного в заключенном

договоре обстоятельства (события) (ст. 179 БК Республики

Беларусь).

По договору банковского вклада (депозита) одна сторона

(вкладополучатель) принимает от другой стороны (вкладчика)

денежные средства во вклад (депозит) и обязуется возвратить

их вкладчику, проводить безналичные расчеты по поручению

вкладчика в соответствии с договором, а также выплатить

начисленные по вкладу (депозиту) проценты на условиях и в

порядке, определенных этим договором (ст. 773 ГК Республики

Беларусь, ст. 181 БК Республики Беларусь).

5.

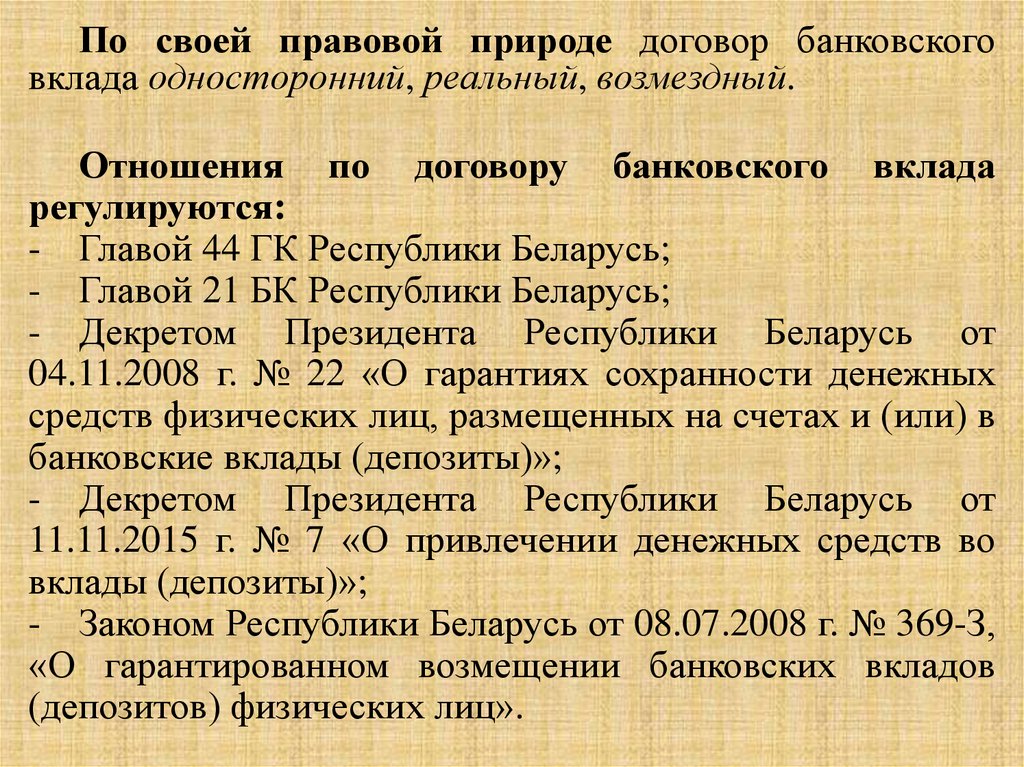

По своей правовой природе договор банковскоговклада односторонний, реальный, возмездный.

Отношения по договору банковского вклада

регулируются:

- Главой 44 ГК Республики Беларусь;

- Главой 21 БК Республики Беларусь;

- Декретом Президента Республики Беларусь от

04.11.2008 г. № 22 «О гарантиях сохранности денежных

средств физических лиц, размещенных на счетах и (или) в

банковские вклады (депозиты)»;

- Декретом Президента Республики Беларусь от

11.11.2015 г. № 7 «О привлечении денежных средств во

вклады (депозиты)»;

- Законом Республики Беларусь от 08.07.2008 г. № 369-З,

«О гарантированном возмещении банковских вкладов

(депозитов) физических лиц».

6.

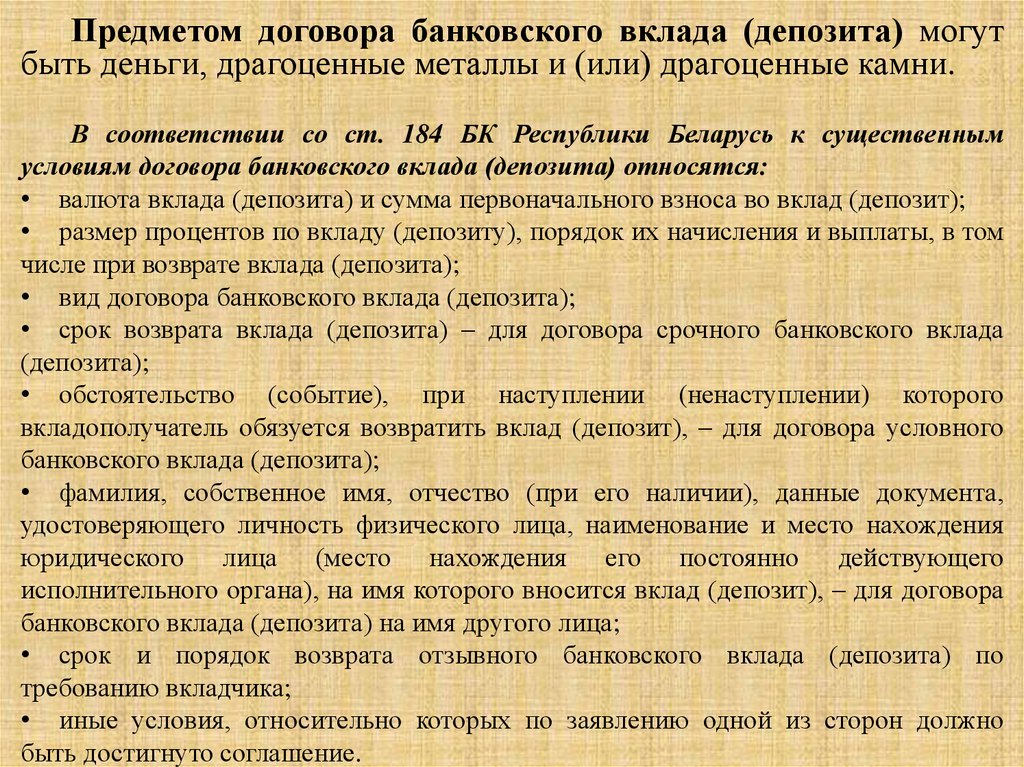

Предметом договора банковского вклада (депозита) могутбыть деньги, драгоценные металлы и (или) драгоценные камни.

В соответствии со ст. 184 БК Республики Беларусь к существенным

условиям договора банковского вклада (депозита) относятся:

• валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

• размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том

числе при возврате вклада (депозита);

• вид договора банковского вклада (депозита);

• срок возврата вклада (депозита) – для договора срочного банковского вклада

(депозита);

• обстоятельство (событие), при наступлении (ненаступлении) которого

вкладополучатель обязуется возвратить вклад (депозит), – для договора условного

банковского вклада (депозита);

• фамилия, собственное имя, отчество (при его наличии), данные документа,

удостоверяющего личность физического лица, наименование и место нахождения

юридического лица (место нахождения его постоянно действующего

исполнительного органа), на имя которого вносится вклад (депозит), – для договора

банковского вклада (депозита) на имя другого лица;

• срок и порядок возврата отзывного банковского вклада (депозита) по

требованию вкладчика;

• иные условия, относительно которых по заявлению одной из сторон должно

быть достигнуто соглашение.

7.

Договорбанковского

вклада

(депозита),

заключаемый с вкладчиком – физическим лицом (за

исключением

вкладчика

–

индивидуального

предпринимателя), кроме условий, перечисленных

выше, должен содержать следующие существенные

условия:

• порядок внесения вкладчиком денежных средств во

вклад (депозит);

• порядок возврата вклада (депозита) вкладчику в случае

неисполнения вкладополучателем обязательства по

договору банковского вклада (депозита);

• ответственность вкладополучателя за неисполнение

обязательства.

8.

• Договор банковского вклада (депозита)заключается в письменной форме, в том числе

посредством

использования

систем

дистанционного банковского обслуживания.

• В случае несоблюдения письменной формы

договора банковского вклада (депозита) такой

договор является ничтожным.

• Письменная форма договора банковского вклада

(депозита) считается соблюденной, если он

оформлен документально (депозитным договором,

сберегательной книжкой, сберегательным или

депозитным сертификатом).

9.

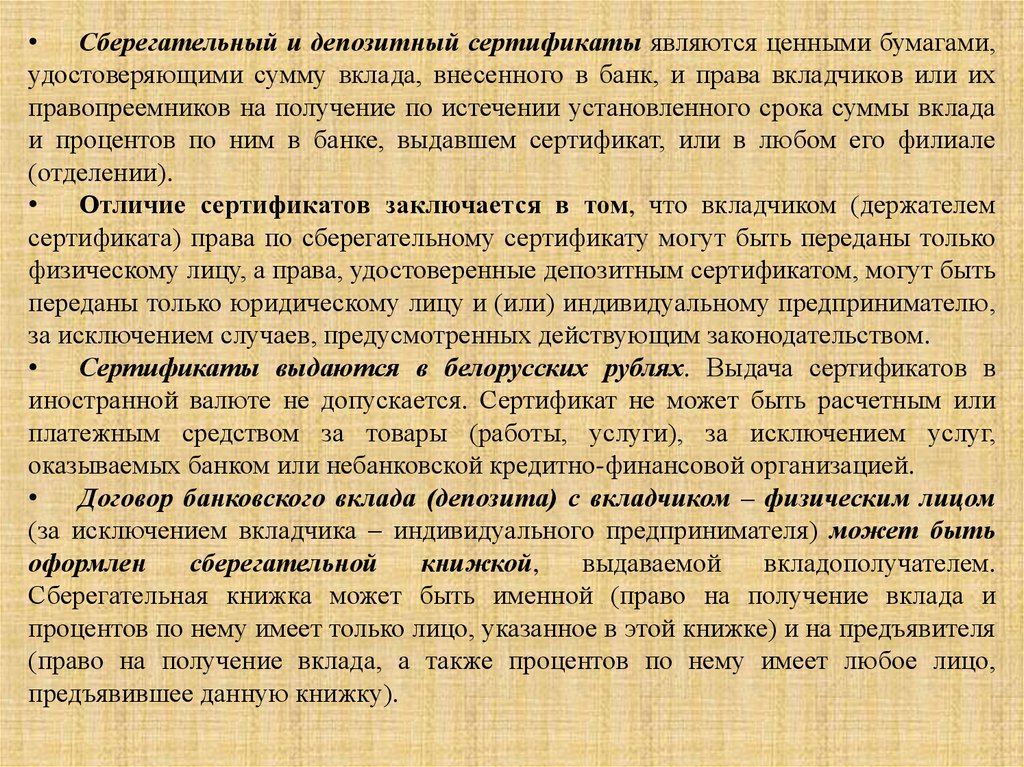

Сберегательный и депозитный сертификаты являются ценными бумагами,

удостоверяющими сумму вклада, внесенного в банк, и права вкладчиков или их

правопреемников на получение по истечении установленного срока суммы вклада

и процентов по ним в банке, выдавшем сертификат, или в любом его филиале

(отделении).

Отличие сертификатов заключается в том, что вкладчиком (держателем

сертификата) права по сберегательному сертификату могут быть переданы только

физическому лицу, а права, удостоверенные депозитным сертификатом, могут быть

переданы только юридическому лицу и (или) индивидуальному предпринимателю,

за исключением случаев, предусмотренных действующим законодательством.

Сертификаты выдаются в белорусских рублях. Выдача сертификатов в

иностранной валюте не допускается. Сертификат не может быть расчетным или

платежным средством за товары (работы, услуги), за исключением услуг,

оказываемых банком или небанковской кредитно-финансовой организацией.

Договор банковского вклада (депозита) с вкладчиком – физическим лицом

(за исключением вкладчика – индивидуального предпринимателя) может быть

оформлен

сберегательной

книжкой,

выдаваемой

вкладополучателем.

Сберегательная книжка может быть именной (право на получение вклада и

процентов по нему имеет только лицо, указанное в этой книжке) и на предъявителя

(право на получение вклада, а также процентов по нему имеет любое лицо,

предъявившее данную книжку).

10.

Виды договора банковского вклада (депозита)Договор

банковского вклада

до востребования –

вкладополучатель

обязан возвратить клад

и выплатить

начисленные по нему

проценты по первому

требованию вкладчика

Договор срочного

банковского вклада –

вкладополучатель обязан

возвратить вклад и

выплатить начисленные

по нему проценты по

истечении указанного в

договоре срока

Договор условного

банковского

вклада –

вкладополучатель

обязан возвратить

вклад и выплатить

проценты по нему

при наступлении

(ненаступлении)

определенного в

договоре события

Безотзывные – договоры, не

Отзывные – договоры,

предусматривающие возврат вклада

(депозита) до истечения срока

возврата вклада (депозита) или

наступления (ненаступления)

определенного в заключенном

договоре обстоятельства (события)

предусматривающие возврат вклада

(депозита) до истечения срока возврата

вклада (депозита) или наступления

(ненаступления) определенного в

заключенном договоре обстоятельства

(события) по требованию вкладчика

11.

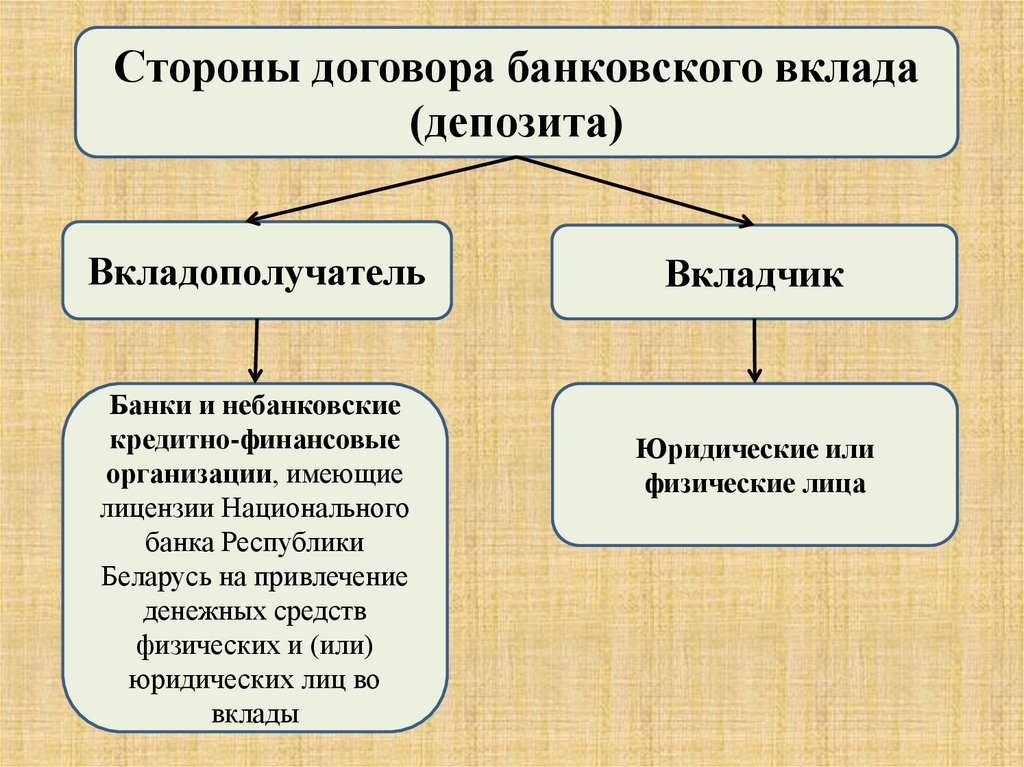

2. Стороны договора банковскоговклада (депозита)

12.

Стороны договора банковского вклада(депозита)

Вкладополучатель

Банки и небанковские

кредитно-финансовые

организации, имеющие

лицензии Национального

банка Республики

Беларусь на привлечение

денежных средств

физических и (или)

юридических лиц во

вклады

Вкладчик

Юридические или

физические лица

13.

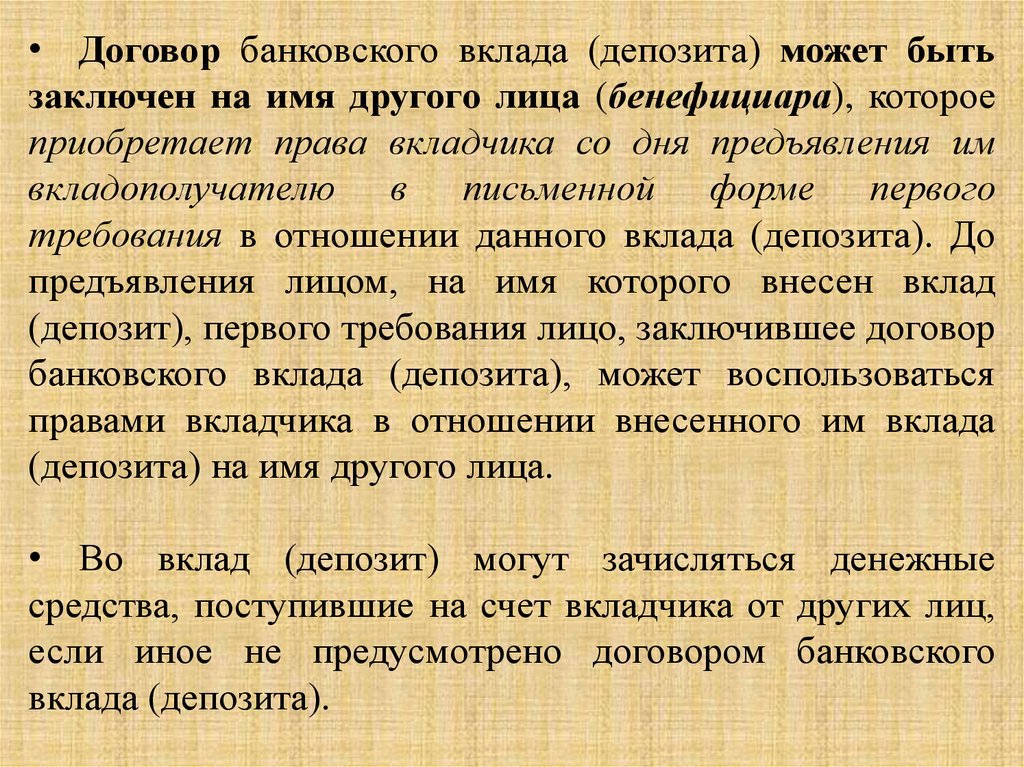

• Договор банковского вклада (депозита) может бытьзаключен на имя другого лица (бенефициара), которое

приобретает права вкладчика со дня предъявления им

вкладополучателю в письменной форме первого

требования в отношении данного вклада (депозита). До

предъявления лицом, на имя которого внесен вклад

(депозит), первого требования лицо, заключившее договор

банковского вклада (депозита), может воспользоваться

правами вкладчика в отношении внесенного им вклада

(депозита) на имя другого лица.

• Во вклад (депозит) могут зачисляться денежные

средства, поступившие на счет вкладчика от других лиц,

если иное не предусмотрено договором банковского

вклада (депозита).

14.

3. Права и обязанности сторондоговора банковского вклада

(депозита), исполнение договора

15.

Договор банковского вклада является односторонним, поэтому правамипо договору обладает только вкладчик. Вкладополучатель имеет только

обязанности, которые корреспондируют правам вкладчика.

Вкладчик имеет право:

• разместить вклад в любом банке и (или) небанковской кредитнофинансовой организации, а также в нескольких из них;

• распоряжаться вкладами (депозитами), получать по ним доход, давать

поручения банку или небанковской кредитно-финансовой организации о

перечислении денежных средств с их счетов по вкладу (депозиту) на другие

банковские счета и (или) другим лицам и пользоваться иными видами

банковских услуг в соответствии с законодательством Республики Беларусь и

договором банковского вклада (депозита);

• на условиях ранее заключенного договора пополнять сумму вклада

(депозита), если это предусмотрено условиями договора банковского вклада

(депозита);

• на возврат вклада;

• на получение дохода по вкладу;

• на тайну вкладов;

• вкладчики – физические лица вправе также определить судьбу вклада на

случай своей смерти и осуществлять безналичные расчеты через свой

депозитный счет.

16.

Обязанности вкладополучателя:• обеспечивать

сохранность

вкладов

(депозитов)

и

своевременность исполнения своих обязательств перед вкладчиками;

• возвратить вклад (депозит);

• выплатить вкладчику проценты по вкладу (депозиту) в размере,

определяемом договором банковского вклада (депозита);

• предварительно уведомить вкладчика об уменьшении размера

процентов, выплачиваемых по вкладу (депозиту) в официальной

денежной единице Республики Беларусь (белорусских рублях), в

случае уменьшения ставки рефинансирования, устанавливаемой

Национальным банком, если договором банковского вклада

(депозита) предусмотрено право вкладополучателя уменьшать

размер процентов в одностороннем порядке и т. д.

Законодательством предусмотрена тайна вклада.

Государство гарантирует вкладчику полную сохранность его

денежных средств.

17.

4. Имущественнаяответственность по договору

банковского вклада (депозита).

Прекращение договора

18.

• Ответственность по договору банковскоговклада (депозита) наступает, как правило, по

общим основаниям: за неисполнение или

ненадлежащее

исполнение

заключенного

обязательства (например, за сохранение и

возврат вклада), принятие вклада с нарушением

законодательства, невыплату процентов и др.

• Вкладчик вправе в таких случаях потребовать

от

банка

возврата

суммы

вклада

и

установленного процента, т.е. неустойки. Кроме

того, сверх суммы процента могут быть

взысканы убытки.

19.

5. Понятие, область применения иправовая природа договора

текущего (расчетного)

банковского счета. Правовое

регулирование. Виды счетов,

открываемых клиентами в банках

и небанковских кредитнофинансовых организациях.

Предмет и другие существенные

условия договора

20.

По договору текущего (расчетного) банковского счета однасторона (банк или небанковская кредитно-финансовая организация)

обязуется открыть другой стороне (владельцу счета) текущий

(расчетный) банковский счет для хранения денежных средств

владельца счета и (или) зачисления на этот счет денежных средств,

поступающих в пользу владельца счета, а также выполнять поручения

владельца счета о перечислении и выдаче соответствующих

денежных средств со счета, а владелец счета предоставляет банку или

небанковской кредитно-финансовой организации право использовать

временно свободные денежные средства, находящиеся на счете, с

уплатой процентов, определенных законодательством Республики

Беларусь или договором, и уплачивает банку или небанковской

кредитно-финансовой организации вознаграждение (плату) за

оказываемые ему услуги (ст. 774 ГК Республики Беларусь, ст. 197 БК

Республики Беларусь).

Отношения по текущему (расчетному) банковскому счету

регулируются ГК Республики Беларусь (ст. 774), БК Республики

Беларусь (Глава 22).

21.

• Как правило, все расчеты между участникамихозяйственной деятельности осуществляются путем

перечислений через учреждения банков. Для этого

расчетно-кредитные учреждения открывают хозяйствующим

субъектам счета, в том числе и текущий банковский счет,

возникновение которого связано с заключением договора

текущего (расчетного) банковского счета. На основании

этого в последующем производятся все кредитнорасчетные операции, выполняемые в безналичной форме.

• По открытому текущему (расчетному) банковскому

счету банк осуществляет следующие операции:

зачисление на имя владельца счета денежных средств,

перечисление со счета денежных средств иным лицам и

банку или небанковской кредитно-финансовой организации,

выдача наличных денежных средств и иные операции,

предусмотренные законодательством РБ и данным

договором (ст. 201 БК Республики Беларусь).

22.

Признаки (правовая природа) договора текущего (расчетного)банковского счета:

- публичный – банк и небанковская кредитно-финансовая

организация обязаны заключить такой договор с любым физическим

или юридическим лицом, обратившимся с предложением открыть ему

текущий (расчетный) банковский счет (ч. 1 ст. 199 БК Республики

Беларусь);

- является договором присоединения, т. к. из ч. 1 ст. 199 БК

Республики Беларусь следует, что хотя открытие текущего банковского

счета и является обязанностью банка и небанковской кредитнофинансовой организации, но он открывается на условиях,

определенных ими для открытия данных счетов;

- двусторонний – им устанавливается не только обязанность банка

и небанковской кредитно-финансовой организации открыть счет и

проводить операции по нему, но и обязанность владельца счета

уплачивать банку и небанковской кредитно-финансовой организации

вознаграждение за оказываемые услуги;

- консенсуальный – считается заключенным с момента достижения

сторонами соглашения по всем условиям договора;

- возмездный – поскольку из определения следует обязанность по

уплате вознаграждения как банком или небанковской кредитнофинансовой организацией, так и владельцем счета.

23.

Предметом договора текущего (расчетного)банковского счета являются денежные средства,

находящиеся на счете, с которыми банком или

небанковской

кредитно-финансовой

организацией производятся операции.

24.

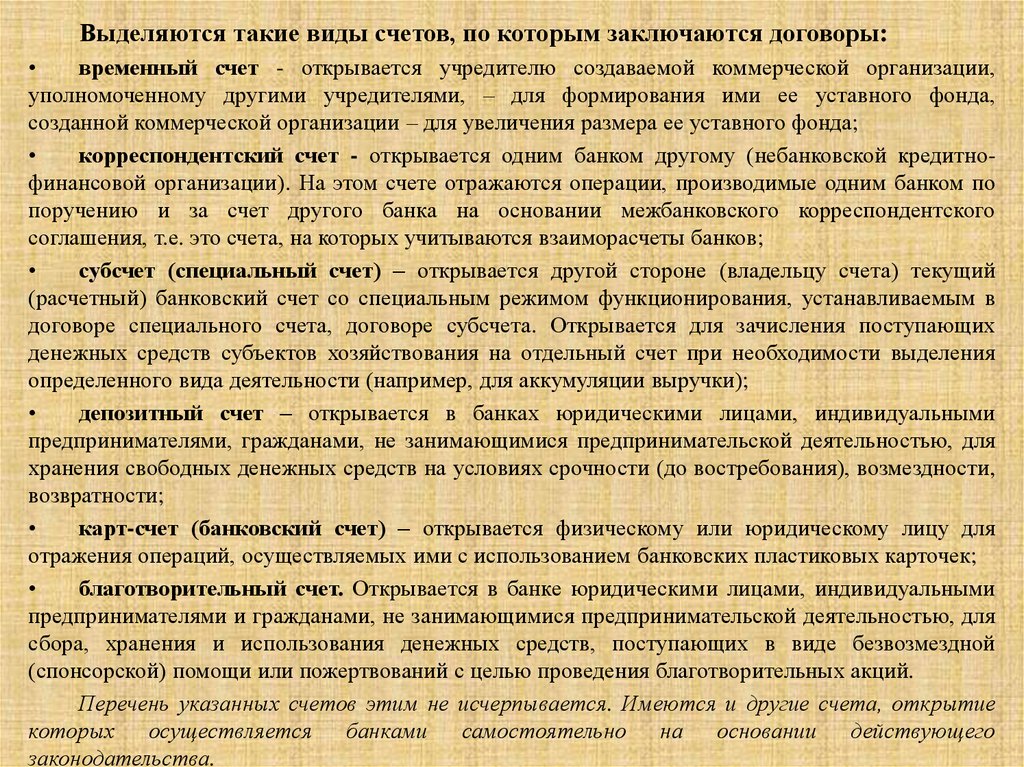

Выделяются такие виды счетов, по которым заключаются договоры:временный счет - открывается учредителю создаваемой коммерческой организации,

уполномоченному другими учредителями, – для формирования ими ее уставного фонда,

созданной коммерческой организации – для увеличения размера ее уставного фонда;

корреспондентский счет - открывается одним банком другому (небанковской кредитнофинансовой организации). На этом счете отражаются операции, производимые одним банком по

поручению и за счет другого банка на основании межбанковского корреспондентского

соглашения, т.е. это счета, на которых учитываются взаиморасчеты банков;

субсчет (специальный счет) – открывается другой стороне (владельцу счета) текущий

(расчетный) банковский счет со специальным режимом функционирования, устанавливаемым в

договоре специального счета, договоре субсчета. Открывается для зачисления поступающих

денежных средств субъектов хозяйствования на отдельный счет при необходимости выделения

определенного вида деятельности (например, для аккумуляции выручки);

депозитный счет – открывается в банках юридическими лицами, индивидуальными

предпринимателями, гражданами, не занимающимися предпринимательской деятельностью, для

хранения свободных денежных средств на условиях срочности (до востребования), возмездности,

возвратности;

карт-счет (банковский счет) – открывается физическому или юридическому лицу для

отражения операций, осуществляемых ими с использованием банковских пластиковых карточек;

благотворительный счет. Открывается в банке юридическими лицами, индивидуальными

предпринимателями и гражданами, не занимающимися предпринимательской деятельностью, для

сбора, хранения и использования денежных средств, поступающих в виде безвозмездной

(спонсорской) помощи или пожертвований с целью проведения благотворительных акций.

Перечень указанных счетов этим не исчерпывается. Имеются и другие счета, открытие

которых осуществляется банками самостоятельно на основании действующего

законодательства.

25.

6. Стороны договора текущего(расчетного) банковского счета.

Порядок заключения договора

текущего (расчетного)

банковского счета, его срок и

форма

26.

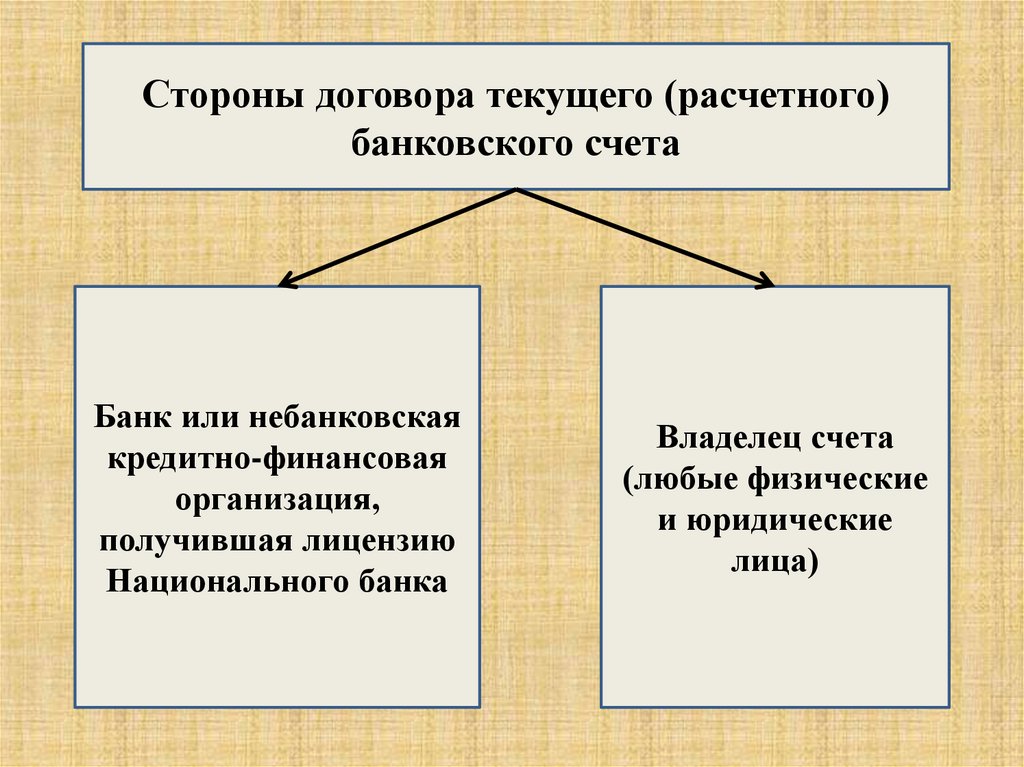

Стороны договора текущего (расчетного)банковского счета

Банк или небанковская

кредитно-финансовая

организация,

получившая лицензию

Национального банка

Владелец счета

(любые физические

и юридические

лица)

27.

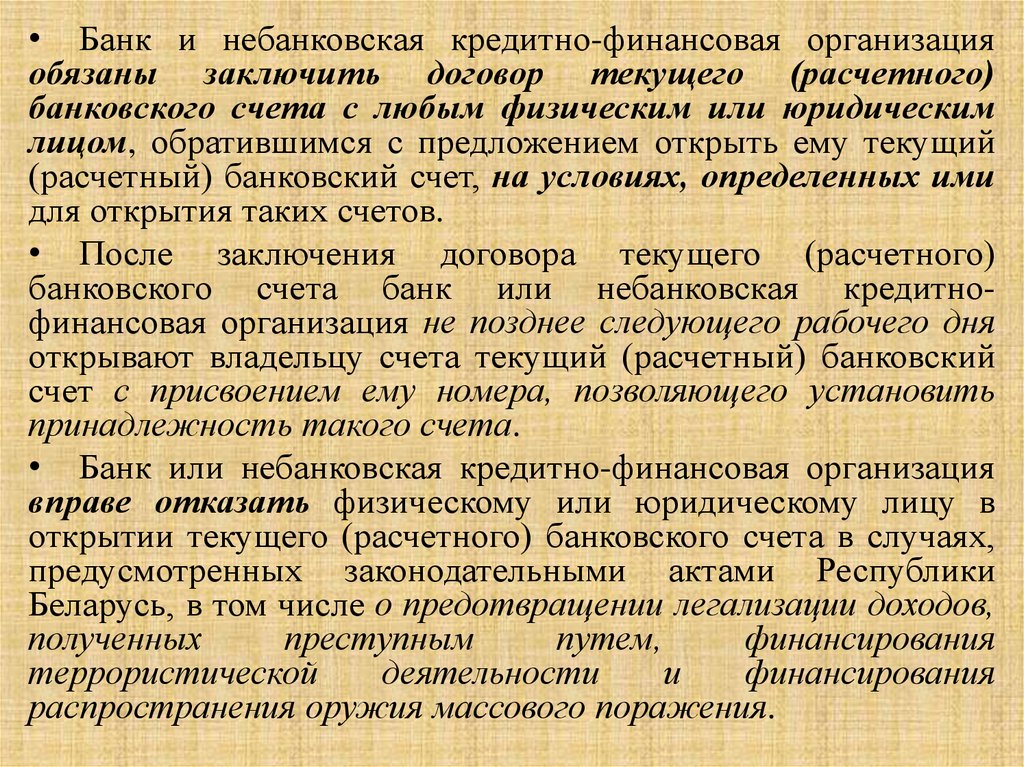

• Банк и небанковская кредитно-финансовая организацияобязаны заключить договор текущего (расчетного)

банковского счета с любым физическим или юридическим

лицом, обратившимся с предложением открыть ему текущий

(расчетный) банковский счет, на условиях, определенных ими

для открытия таких счетов.

• После заключения договора текущего (расчетного)

банковского счета банк или небанковская кредитнофинансовая организация не позднее следующего рабочего дня

открывают владельцу счета текущий (расчетный) банковский

счет с присвоением ему номера, позволяющего установить

принадлежность такого счета.

• Банк или небанковская кредитно-финансовая организация

вправе отказать физическому или юридическому лицу в

открытии текущего (расчетного) банковского счета в случаях,

предусмотренных законодательными актами Республики

Беларусь, в том числе о предотвращении легализации доходов,

полученных

преступным

путем,

финансирования

террористической

деятельности

и

финансирования

распространения оружия массового поражения.

28.

Банк и небанковская кредитно-финансовая организацияобязаны осуществлять операции по текущему (расчетному)

банковскому счету в течение одного банковского дня, если

иной срок не предусмотрен законодательством Республики

Беларусь или договором текущего (расчетного) банковского

счета.

Банк или небанковская кредитно-финансовая организация

вправе открывать счет по учету вклада (депозита), текущий

(расчетный) банковский счет физическому лицу без личного

присутствия лица, открывающего счет, либо его представителя

при использовании систем дистанционного банковского

обслуживания в случае, если банком или небанковской

кредитно-финансовой организацией была проведена их

идентификация в соответствии с законодательными актами

Республики Беларусь.

Форма договора письменная и подчиняется общим правилам

о форме сделок.

29.

7. Права и обязанности сторондоговора текущего (расчетного)

банковского счета, исполнение

договора

30.

Основнымиобязанностями

банка

(небанковской

кредитно-финансовой организации) являются:

• открытие счета владельцу, которое может включать не только принятие и

зачисление на счет денег, но и выполнение распоряжений владельца и

перечисление денег с других счетов, если они у владельца имеются;

• прием и зачисление надлежащим образом денежных средств,

поступающих на счет владельца;

• уплачивать владельцу счета проценты за пользование его денежными

средствами, находящимися на счете;

• перечисление третьим лицам по требованию владельца денежных средств

с его счетов;

• хранение в соответствии с предъявляемыми требованиями денежных

средств;

• хранение банковской тайны.

В обязанности владельца входит:

• предоставление банку (небанковской кредитно-финансовой организации)

права использовать временно свободные денежные средства, находящиеся на

счете;

• уплата банку (небанковской кредитно-финансовой организации)

вознаграждения за оказываемые услуги.

31.

Изложенным обязанностям корреспондируютправа. В частности, если в обязанности банка

(небанковской кредитно-финансовой организации)

входит заключить по поступившему предложению

от физического или юридического лица договор

текущего (расчетного) банковского счета, то правом

его является открыть текущий (расчетный)

банковский счет на условиях, определенных им для

открытия данных счетов.

В свою очередь, обязанности владельца счета по

уплате услуг, связанных с осуществлением

операций

с

денежными

средствами,

корреспондирует право распоряжаться денежными

средствами, находящимися на его счете, лично либо

через уполномоченных им лиц.

32.

8. Ответственность сторон подоговору текущего (расчетного)

банковского счета. Изменение и

прекращение договора

33.

Ответственность сторон вытекает из их обязанностей. При этомзаконодательством особо регламентируется ответственность банка. В

частности, банк (небанковская кредитно-финансовая организация)

отвечает за:

задержку зачисления денежных средств на текущий (расчетный) банковский

счет и необоснованное их списание. В этих случаях банк обязан по требованию

владельца счета зачислить соответствующую сумму на его счет, а также уплатить на

эту сумму проценты за время незачисления или списания денежных средств в

размере и порядке, установленных действующим законодательством, если иное не

предусмотрено договором текущего (расчетного) банковского счета;

разглашение сведений, составляющих банковскую тайну;

ущерб, причиненный владельцам счета неисполнением (ненадлежащим

исполнением) обязательств перед ними;

ущерб, причиненный клиентам банка или небанковской кредитно-финансовой

организации в случае наложения ареста на имущество этого банка или этой

небанковской кредитно-финансовой организации;

в случае неисполнения или ненадлежащего исполнения банком платежных

инструкций клиента (взыскателя) банк обязан возместить клиенту (взыскателю)

реальный ущерб, в том числе взысканную контрагентами по основному договору

неустойку (штраф, пени), примененные уполномоченными государственными

органами санкции, а также начислить проценты за пользование чужими денежными

средствами в порядке, установленном гражданским законодательством. В данном

случае клиент (взыскатель) вправе также требовать возмещения упущенной выгоды,

если это предусмотрено договором между банком и клиентом либо при наличии

умысла со стороны банка.

34.

Обязательства по договору текущего (расчетного) банковского счета подлежатпрекращению по требованию владельца счета в течение срока, установленного

соглашением сторон.

Банк или небанковская кредитно-финансовая организация вправе прекратить

обязательства по договору текущего (расчетного) банковского счета, предупредив

владельца счета за месяц, если иное не определено договором текущего (расчетного)

банковского счета:

при отсутствии денежных средств на текущем (расчетном) банковском счете в

течение трех месяцев со дня последнего перечисления с него денежных средств;

при отсутствии в течение одного года операций по текущему (расчетному)

банковскому счету и денежных средств на нем либо в случае, если при отсутствии в

течение одного года операций остаток денежных средств на банковском счете меньше

минимального размера, установленного договором текущего (расчетного) банковского

счета;

при невыполнении владельцем счета условий договора текущего (расчетного)

банковского счета;

при непредставлении владельцем счета документов (сведений), необходимых для

идентификации участников финансовой операции в соответствии с законодательными

актами Республики Беларусь о предотвращении легализации доходов, полученных

преступным

путем,

финансирования

террористической

деятельности

и

финансирования распространения оружия массового поражения;

в иных случаях, предусмотренных законодательством Республики Беларусь и (или)

договором.

При прекращении обязательств по договору текущего (расчетного) банковского

счета, а также в иных случаях, предусмотренных этим договором, остаток денежных

средств на счете выдается по требованию его владельца не позднее следующего

банковского дня после предъявления такого требования или перечисляется на другой

указанный им банковский счет в соответствии с платежной инструкцией владельца

счета, если иное не предусмотрено законодательством Республики Беларусь.