Финансы

ФинансыПохожие презентации:

")

Структуры и виды страхования в Российской Федерации

1.

СТРАХОВАНИЕСтудентка группы Ф/к-22-2

Одинцова Анастасия Георгиевна

2.

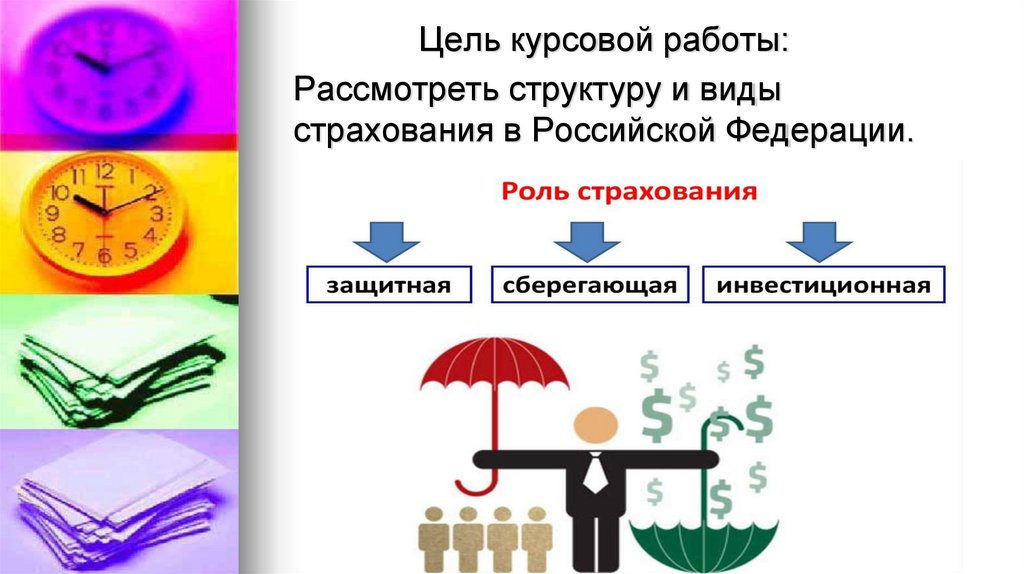

Цель курсовой работы:Рассмотреть структуру и виды

страхования в Российской Федерации.

3.

Задачи курсовой работы:1) Отобразить сущность страхования.

2) Рассмотреть виды объектов страхования.

3) Показать имущественное и личное

страхование, страхование ответственности

и перестрахование.

4) Исследовать обязательное и

добровольное страхование.

4.

Понятие страхованияСтрахование – это отношения по защите

интересов физических и юридических лиц,

Российской Федерации, субъектов

Российской Федерации и муниципальных

образований при наступлении определенных

страховых случаев за счёт денежных

фондов, формируемых страховщиками из

уплаченных страховых премий (страховых

взносов), а также за счёт иных средств

страховщиков.

5.

Экономическая сущность страхованияЭкономическая сущность страхования

представляет собой

создание страховых фондов за счёт взносов

заинтересованных в страховании сторон и

предназначенных для возмещения ущерба

(чаще всего — у лиц, участвующих в

формировании этих фондов). Поскольку

возможный ущерб носит вероятностный

характер (страховой риск), то происходит

перераспределение страхового фонда как в

пространстве, так и во времени.

6.

Основные проблемы страхования:Согласно источнику, к основным проблемам в

сфере страхования жизни относятся:

1) Высокий уровень инфляции.

2) Невысокая платёжеспособность

заинтересованного населения.

3) Низкий уровень доверия к страховой

отрасли и страховым компаниям.

4) Низкая информированность о страховании

жизни.

5) Высокая доля недобросовестных

страховщиков и мошенников.

6) Высокая регуляторная нагрузка

7.

Понятие страхового рынкаСтраховой рынок – это совокупность

экономических отношений, в процессе которого

формируются спрос и предложение на

страховые услуги и осуществляется акт их

купли-продажи. Функционирование страхового

рынка подчиняется закону стоимости и закону

спроса и предложения.

8.

9.

Государственное регулированиестраховой деятельности включает в себя

ряд задач:

Разработка и утверждение нормативных

актов, регулирующих страховую

деятельность.

Лицензирование страховых компаний и

контроль их деятельности.

Установление требований к финансовой

устойчивости страховых компаний.

10.

Контроль за соблюдением страховымикомпаниями законодательства и нормативных

актов;

Регулирование страховых тарифов и условий

страхования;

Защита прав и интересов страхователей и

других участников страховых отношений;

Разрешение споров и конфликтов, связанных

со страховой деятельностью.

11.

Инструменты государственного регулированиястраховой деятельности:

1) Лицензирование

Лицензирование является одним из основных

инструментов государственного регулирования

страховой деятельности.

2) Органы государственного регулирования

проводят регулярное финансовое мониторинговое

и аналитическое исследование деятельности

страховых компаний. Это позволяет оценить

финансовую устойчивость компаний, их

способность выполнять свои обязательства перед

клиентами и обеспечить стабильность страхового

рынка в целом.