витрати – це")

Экономика

ЭкономикаПохожие презентации:

")

")

Планування собівартості продукції

1. Планування собівартості продукції

ТЕМА:Планування собівартості

продукції

2. Питання до розгляду

1.Класифікація витрат на виробництво

2.

Види собівартості продукції

3.

Методи калькулювання собівартості продукції

4.

Калькуляція собівартості лісогосподарської продукції

Джерела інформації:

•П(С)БО 16 "Витрати" - Положення (стандарт) бухгалтерського обліку 16

"Витрати", затверджений наказом Міністерства фінансів України від 31 грудня

1999 р. № 318, зареєстрований у Міністерстві юстиції України 19 січня 2000 р. за

№ 27/4248 зі змінами і доповненнями

Методичні рекомендації з формування собівартості продукції (робіт, послуг) на

підприємствах, що належать до сфери управління Державного агентства

лісових ресурсів України (наказ від 14 травня 2013 р. № 124)

ДСТУ 2962-94 Організація промислового виробництва. Облік, аналіз та

планування господарювання на промисловому підприємстві. Терміни та

визначення (не втратив чинності але практично не використовується).

3. 1

Класифікація витратна виробництво

4. Визначення витрат:

1. Класифікація витрат на виробництвоВизначення витрат:

Економічний підхід

Бухгалтерський

підхід

5. Бухгалтерські витрати - це

1. Класифікація витрат на виробництвоБухгалтерські витрати - це

усі витрати виробництва, які пов 'язані з

придбанням необхідних для забезпечення

випуску продукції ресурсів за ринковими цінами.

Тобто, це грошові витрати на придбання

виробничих

ресурсів,

що

не

належать

підприємству.

6. Економічні (вмінені) витрати – це

1. Класифікація витрат на виробництвоЕкономічні (вмінені) витрати – це

явні (зовнішні) витрати виробництва

(витрати на придбання ресурсів, що не

належать власникам підприємства) та ще

й неявні (внутрішні), або альтернативні

витрати

(власні

виробничі

ресурси

підприємства).

7.

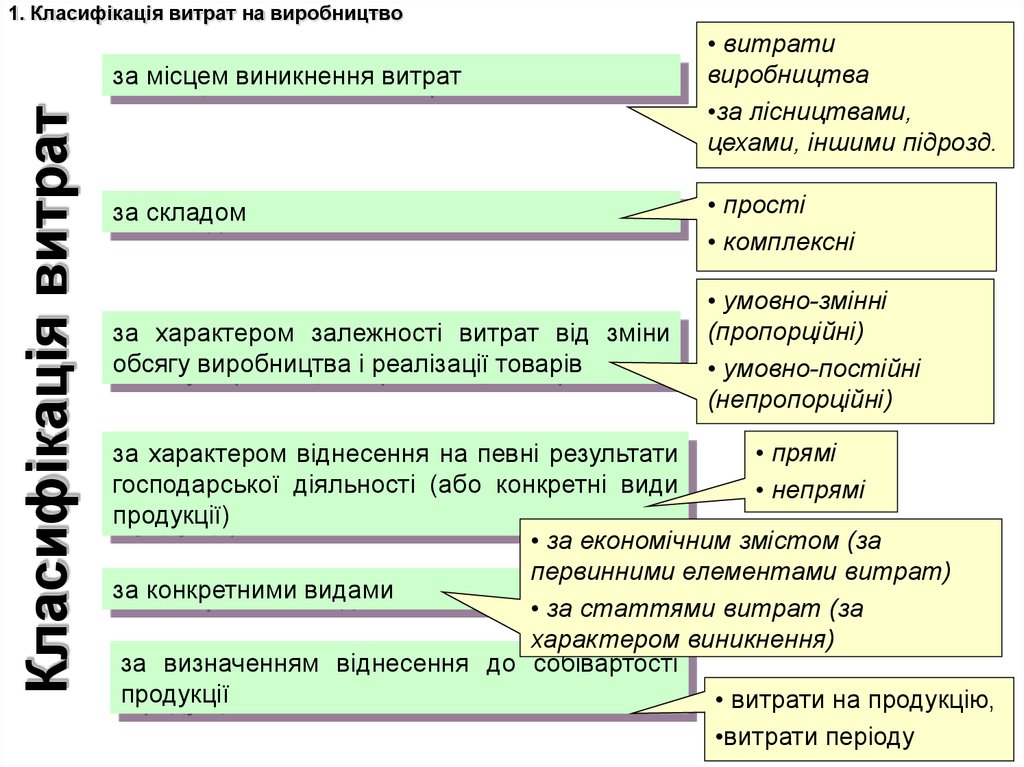

1. Класифікація витрат на виробництвоКласифікація витрат

за місцем виникнення витрат

• витрати

виробництва

•за лісництвами,

цехами, іншими підрозд.

за складом

• прості

• комплексні

за характером залежності витрат від зміни

обсягу виробництва і реалізації товарів

• умовно-змінні

(пропорційні)

• умовно-постійні

(непропорційні)

• прямі

за характером віднесення на певні результати

господарської діяльності (або конкретні види

• непрямі

продукції)

• за економічним змістом (за

первинними елементами витрат)

за конкретними видами

• за статтями витрат (за

характером виникнення)

за визначенням віднесення до собівартості

продукції

• витрати на продукцію,

•витрати періоду

8.

1. Класифікація витрат на виробництвоза економічним змістом (за первинними елементами витрат):

• Матеріальні витрати

• Витрати на оплату праці

• Відрахування на оплату праці

• Амортизація основних фондів і нематеріальних активів

Інші витрати: вартість робіт, послуг сторонніх підприємств,;

-- витрати на відрядження фізичних осіб;

- витрати на охорону праці;

- витрати на перевезення працівників до місця роботи і назад;

- витрати, пов’язані з виконанням робіт вахтовим методом;

- витрати, пов’язані з оплатою послуг комерційних банків;

- витрати, пов’язані з професійною підготовкою або

перепідготовкою фізичних осіб підприємства;

- податки, збори та інші обов’язкові платежі;

- компенсації робітникам (за власний інструмент, особистий

транспорт);

- кошти, перераховані роботодавцями первинним

профспілковим організаціям;

- витрати на оплату перших п’яти днів тимчасової

непрацездатності за рахунок коштів підприємства;

9.

1. Класифікація витрат на виробництвоза статтями витрат (за характером виникнення)

Витрати, пов’язані з виробництвом продукції (робіт, послуг),

групуються за статтями калькуляції:

10. 2

Види собівартості продукції11. Порівняльна характеристика визначення собівартості продукції

2. Види собівартості продукціїПорівняльна характеристика визначення собівартості продукції

ДСТУ 2962 - 94

Собівартість продукції - грошове

вираження витрат підприємства,

пов'язаних з виробництвом і

реалізацією продукції

Цехова - грошове відображення витрат

цеху на виготовлення продукції

Виробнича - грошове відображення

витрат підприємства на виготовлення

продукції

Повна - включає витрати підприємства

на виробництво і реалізацію продукції

П(С)БО 16 "Витрати"

Стаття 11. До виробничої собівартості

продукції (робіт, послуг) включаються: прямі

матеріальні витрати; прямі витрати на оплату

праці; інші прямі витрати; змінні

загальновиробничі та постійні розподілені

загальновиробничі витрати

12.

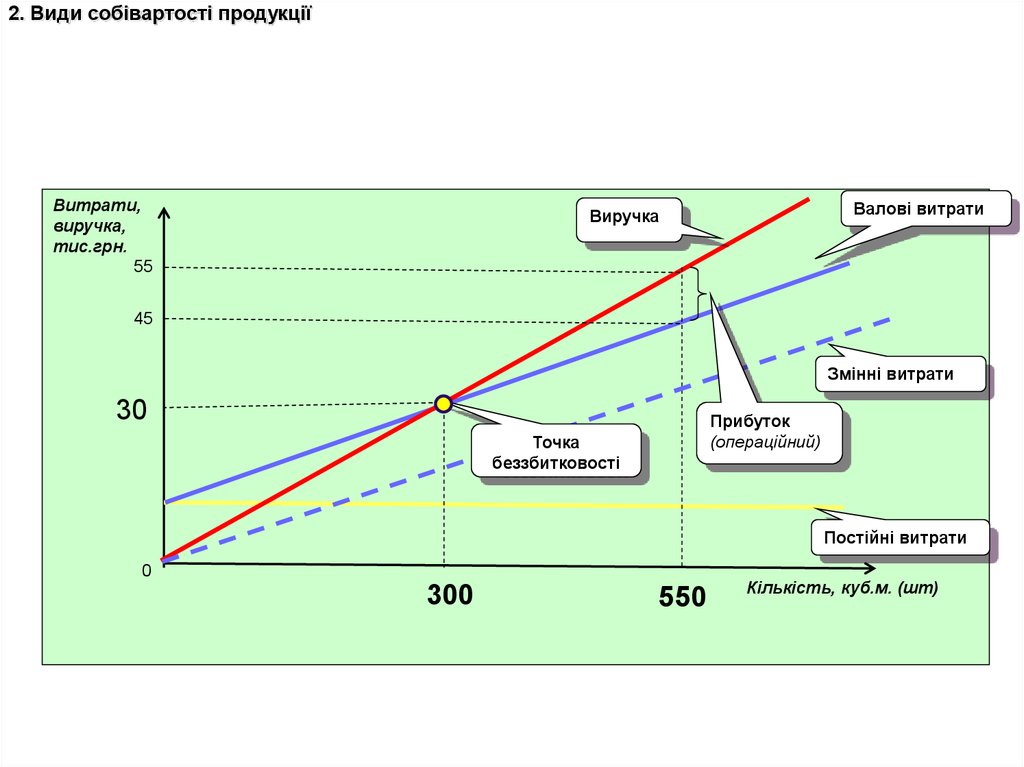

2. Види собівартості продукціїВитрати,

виручка,

тис.грн.

55

Валові витрати

Виручка

45

Змінні витрати

30

Прибуток

(операційний)

Точка

беззбитковості

Постійні витрати

0

300

550

Кількість, куб.м. (шт)

13.

3Методи калькулювання

собівартості продукції

14.

3. Методи калькулювання собівартості продукціїКалькулювання (калькуляція собівартості) –

розрахунок витрат на виробництво окремих

видів продукції

Головний об'єкт калькулювання – готова продукція, яка

поставляється на ринок

15.

3. Методи калькулювання собівартості продукціїКалькуляція - це розрахунок собівартості одиниці

продукції або виконаної роботи за встановленою

номенклатурою витрат з урахуванням місця їх

виникнення та призначення

Залежно від призначення складають

планові,

нормативні та

звітні фактичні калькуляції.

16.

3. Методи калькулювання собівартості продукціїСистема розрахунку

собівартості виробленої

продукції

Методи калькулювання залежно від характеру виробів і послуг,

особливостей організації і технології виробництва:

Метод позамовної калькуляції

(Job-order-costing);

Метод попроцесної калькуляції

(Process-costing)

17.

3. Методи калькулювання собівартості продукціїСистема розрахунку

собівартості проданої

продукції

Методи калькулювання залежно від прийнятого методу

розподілу витрат:

Метод загальної калькуляції (нормативний)

(Absorption costing)

Метод величини покриття

(Direct costing)

18.

3. Методи калькулювання собівартості продукціїМетод позамовної калькуляції

Один з методів калькуляції, що застосовується

при визначенні собівартості продукції, яка

виробляється на замовлення

19.

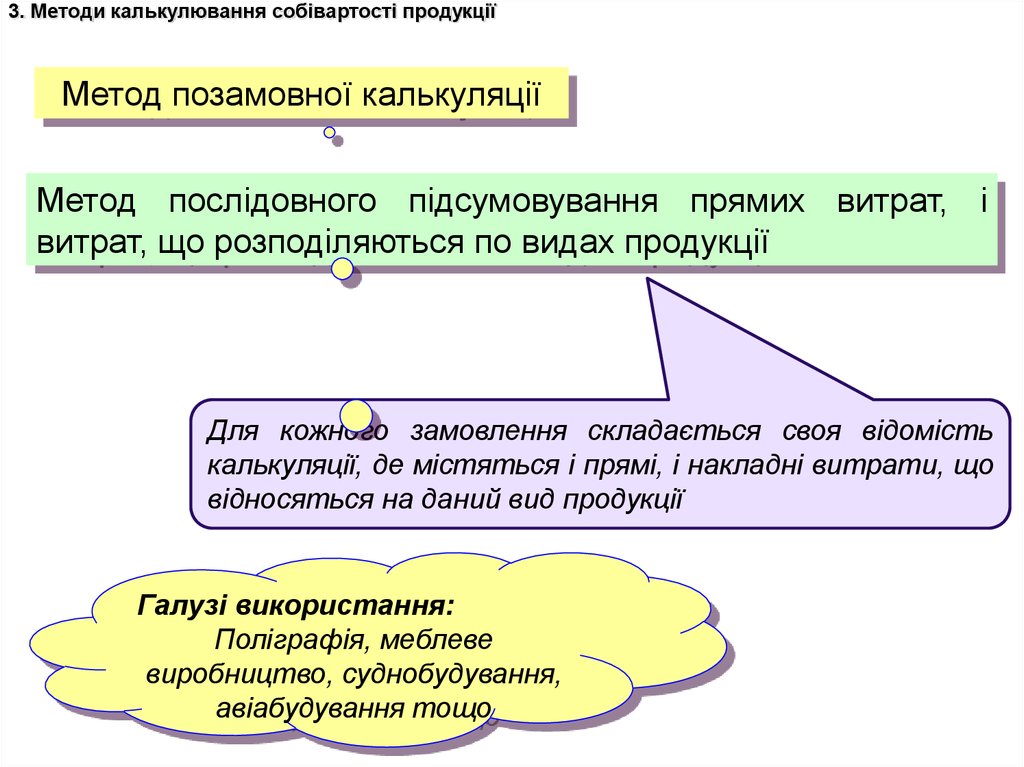

3. Методи калькулювання собівартості продукціїМетод позамовної калькуляції

Метод послідовного підсумовування прямих витрат, і

витрат, що розподіляються по видах продукції

Для кожного замовлення складається своя відомість

калькуляції, де містяться і прямі, і накладні витрати, що

відносяться на даний вид продукції

Галузі використання:

Поліграфія, меблеве

виробництво, суднобудування,

авіабудування тощо

20.

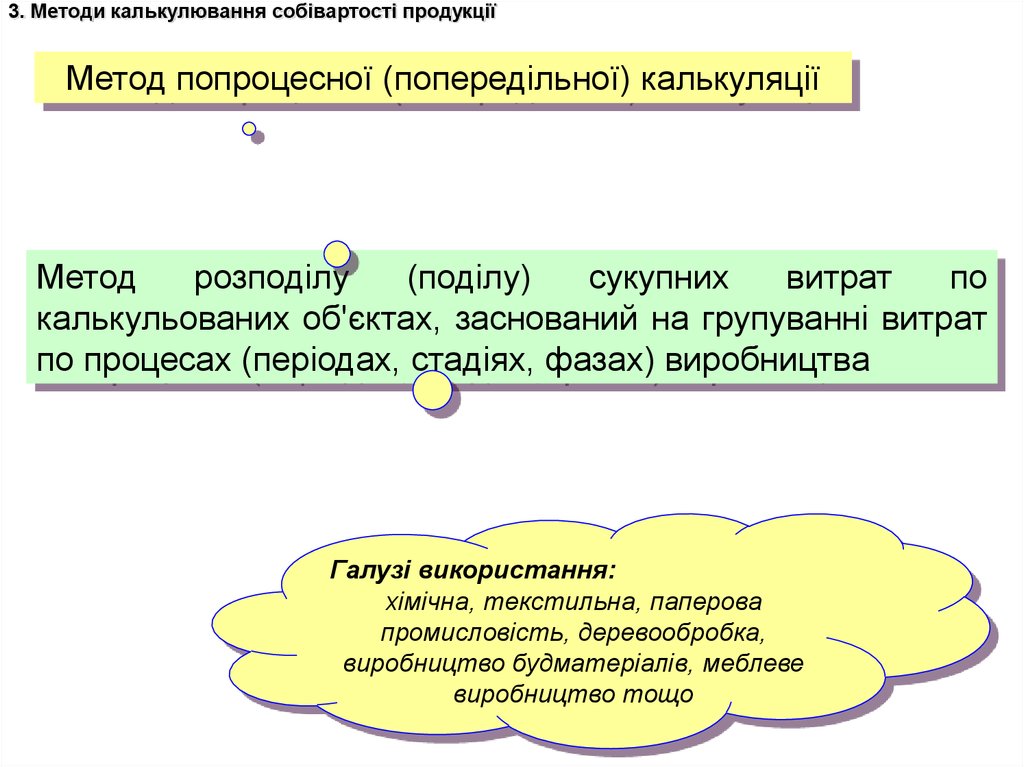

3. Методи калькулювання собівартості продукціїМетод попроцесної (попередільної) калькуляції

Метод

розподілу

(поділу)

сукупних

витрат

по

калькульованих об'єктах, заснований на групуванні витрат

по процесах (періодах, стадіях, фазах) виробництва

Галузі використання:

хімічна, текстильна, паперова

промисловість, деревообробка,

виробництво будматеріалів, меблеве

виробництво тощо

21.

3. Методи калькулювання собівартості продукціїМетод загальної калькуляції

Метод загальної калькуляції застосовується на підставі чинних у

даний період прогресивних нормативів і норм витрат економічних

ресурсів на одиницю продукції та інших ринкових показників

Законодавче регламентування:

Наказ Державного комітету промислової політики України №47 від

2.02.2001р.“Методичні

рекомендації

по

формуванню

собівартості продукції (робіт, послуг) в промисловості”

Методичні рекомендації з формування собівартості продукції (робіт,

послуг) на підприємствах, що належать до сфери управління

Державного агентства лісових ресурсів України (наказ від 14 травня

Галузі використання:

2013 р. № 124)

Цей

метод

залишається

основним методом калькулювання

продукції

на

підприємствах

України.

22.

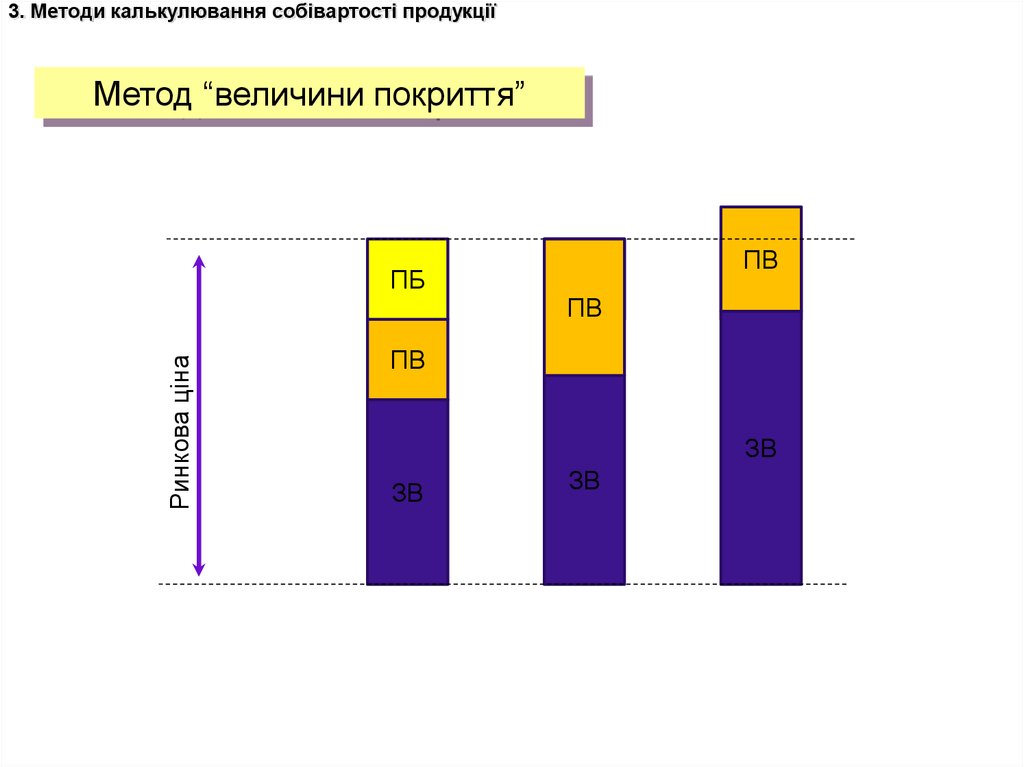

3. Методи калькулювання собівартості продукціїМетод “величини покриття”

Калькуляції за окремими видами продукції, складають тільки за

змінними витратами

Постійні витрати вважають витратами поточного періоду, їх не

відносять на собівартість, не розподіляють між виробами

(об'єктами калькулювання), а прямо відносять на результати

господарської діяльності

За цього методу калькулювання формується новий показник

результатів діяльності – маржа за змінною собівартістю, яка

визначається як різниця між вартістю реалізованої продукції та

змінними витратами

23.

3. Методи калькулювання собівартості продукціїМетод “величини покриття”

Ринкова ціна

ПБ

ПВ

ПВ

ПВ

ЗВ

ЗВ

ЗВ