Экономика

ЭкономикаПохожие презентации:

")

Пошук резервів зменшення собівартості продукції підприємства

1.

Пошук резервів зменшення собівартостіпродукції підприємства

Виконав

Студент ІІ курсу

Спеціальності “Облік і аудит”

Коваленко Євгеній

2.

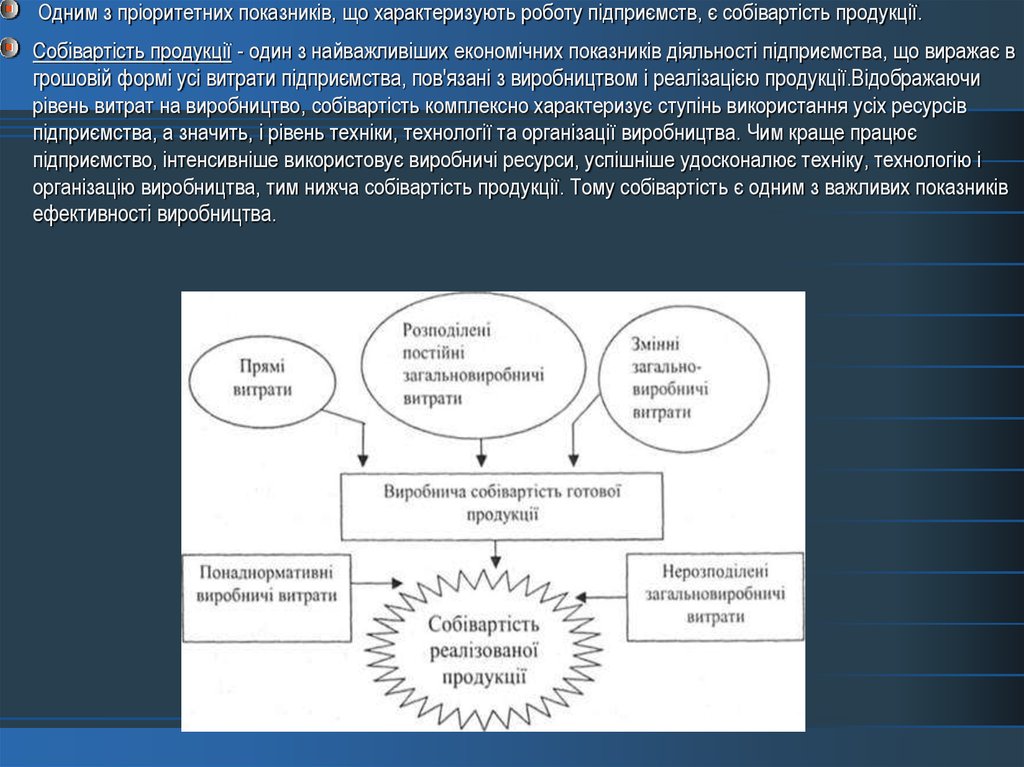

Одним з пріоритетних показників, що характеризують роботу підприємств, є собівартість продукції.Собівартість продукції - один з найважливіших економічних показників діяльності підприємства, що виражає в

грошовій формі усі витрати підприємства, пов'язані з виробництвом і реалізацією продукції.Відображаючи

рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання усіх ресурсів

підприємства, а значить, і рівень техніки, технології та організації виробництва. Чим краще працює

підприємство, інтенсивніше використовує виробничі ресурси, успішніше удосконалює техніку, технологію і

організацію виробництва, тим нижча собівартість продукції. Тому собівартість є одним з важливих показників

ефективності виробництва.

3.

Успіх в зниженні собівартості залежить від правильності вибору методу обліку витрат на підприємстві, а такожконтролю і постійного пошуку оптимізованих шляхів зниження собівартості продукції.

Основними проблемами, які необхідно дослідити в даній сфері, є постійне вдосконалення механізму

формування та пошук ефективних шляхів зниження собівартості продукції. Це має велике значення для будьякого підприємства, так як є одним із джерел накопичення для розширення виробництва.

Удосконалення організації виробництва та праці. Зниження собівартості може статися у результаті:

- зміни у організації виробництва;

- при розвитку спеціалізації виробництва;

- удосконалення управління виробництвом і які скорочення нього;

- поліпшення використання основних фондів;

- поліпшення матеріально-технічного постачання;

- скорочення транспортних витрат.

4.

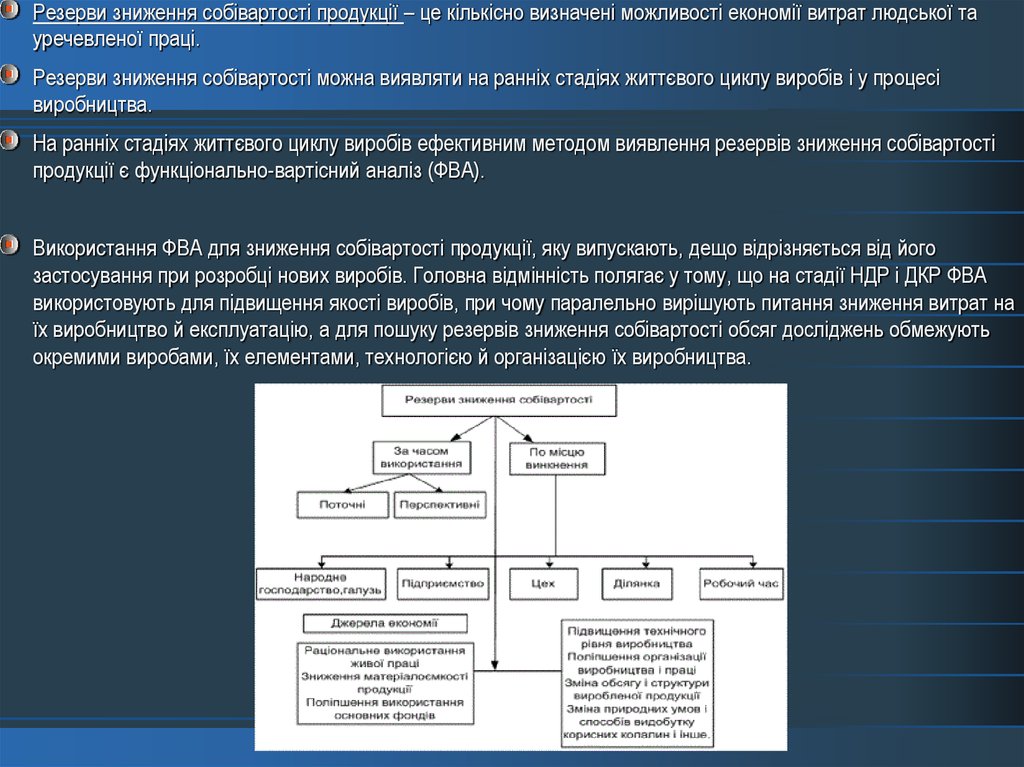

Резерви зниження собівартості продукції – це кількісно визначені можливості економії витрат людської тауречевленої праці.

Резерви зниження собівартості можна виявляти на ранніх стадіях життєвого циклу виробів і у процесі

виробництва.

На ранніх стадіях життєвого циклу виробів ефективним методом виявлення резервів зниження собівартості

продукції є функціонально-вартісний аналіз (ФВА).

Використання ФВА для зниження собівартості продукції, яку випускають, дещо відрізняється від його

застосування при розробці нових виробів. Головна відмінність полягає у тому, що на стадії НДР і ДКР ФВА

використовують для підвищення якості виробів, при чому паралельно вирішують питання зниження витрат на

їх виробництво й експлуатацію, а для пошуку резервів зниження собівартості обсяг досліджень обмежують

окремими виробами, їх елементами, технологією й організацією їх виробництва.

5.

Першим прикладом буде наша ,українська компанія“Київхліб”

Протягом останнiх трьох рокiв на хлiбокомбiнатi проведено ряд робiт, що були спрямованi на модернiзацiю

виробництва, зокрема, на впровадження енергозберiгаючих технологiй:

- На всiх технологiчних лiнiях упроваджено найновiшу систему облiку, яка дозволяє мати оперативну

iнформацiю як про витрачання сировини, так i про кiлькiсть продукцiї, що випускається.

- Виконано реконструкцiю iснуючих електричних мереж. Тепер данi цiєї системи виводяться i оброблюються

комп'ютером. При цьому економiя електроенергiї склала близько 20%.

- Пiсля встановлення 3-х водонагрiвачiв, що працюють на газах , якi виходять з печi, вдалося значно

скоротити витрати пару для гарячого водопостачання.

- Впровадженi новiтнi системи облiку пару i гарячої води в системi опалювання.

Новий комплекс енергозберiгаючих технологiй вже дозволив отримати значну економiю енергоресурсiв.

-Модернізація виробництва в приципі несе за собой зменшення витрат на собівартість продукції

6.

Другим моїм прикладом буде вже компанія нашого географічного сусіда ОАО «Горизонт»Горизонт – лідер россійського телеринку , який також присутній і на нашому ринку

Найважливіші кроки ,що вони зробили задля економії:

- модернизация и техническое перевооружение производств на базе наукоёмких ресурсо- и

энергосберегающих и экологически чистых технологий;

- совершенствование существующих схем энергоснабжения предприятий;

-Також , вони ввели 2 види оплати праці : оплата за вироблену одиницю продукції і нормативна -це звичайна

тарифна ставка . У зв язку з цим введенням одразу можно побачити кто являвся случайним пішоходом у

компанії ,це і понесло за собою срочення витрат на оплату праці

7.

Висновок. Собівартість продукції підприємства є найважливішим узагальнюючим показникомекономічної ефективності її виробництва. В ній відбиваються всі сторони господарської діяльності:

ступінь технологічного оснащення виробництва та освоєння технологічних процесів; рівень

організації виробництва і праці, ступінь використання виробничих потужностей; економічності

використання матеріальних і трудових ресурсів і інші умови і чинники, які характеризують

виробничо-господарську діяльність. Від її рівня залежать фінансові результати діяльності

підприємств, темпи розширеного виробництва і, звичайно ж, їх фінансовий стан. Зниження

собівартості продукції сприяє збільшенню прибутку та підвищенню конкурентоспроможності.

Таким чином, при постійному пошуку нових методів і факторів зниження собівартості продукції

діяльність промислових підприємств в Україні може вийти на новий, більш ефективний рівень

функціонування.