Финансы

ФинансыПохожие презентации:

Введение в операционный бюджет

1.

Введение воперационный

бюджет

Операционный бюджет - это один из ключевых инструментов

ф инансового планирования в компании, который позволяет детально

спланировать все операционные расходы и доходы на определенный

период времени. Он дает четкое представление о ф инансовом

состоянии организации и помогает принимать взвешенные

управленческие решения.

Va

by Vsevolod Neustroil

2.

Цели и задачи операционного бюджета1. Обеспечить эффективное планирование и контроль всех операционных расходов компании.

2. Прогнозировать денежные потоки и оптимизировать управление ликвидностью.

3. Выявить узкие места и потенциальные возможности для повышения рентабельности.

4. Координировать деятельность различных подразделений и служб компании.

5. Служить ориентиром для менеджмента при принятии ключевых управленческих решений.

3.

Этапы формирования операционногобюджета

1

Сбор и анализ данных

На этом этапе собирается вся необходимая инф ормация о планах, договорах,

нормах, тариф ах и прогнозах. Проводится тщательный анализ для выявления

ключевых драйверов затрат и доходов.

2

Разработка бюджета по статьям

На основе собранных данных составляется детальный бюджет, который

разбивается на статьи расходов и доходов. Определяются ответственные лица и

ключевые показатели.

3

Согласование и утверждение

Проект операционного бюджета проходит процедуру согласования с руководством

компании. После внесения необходимых корректировок бюджет утверждается и

становится обязательным для исполнения.

4.

Сбор и анализ исходных данныхЭтот важный этап предполагает сбор всей необходимой информации для формирования

операционного бюджета. Это включает в себя детальные данные о планах продаж, договорах с

поставщиками, существующих нормах и тарифах, а также прогнозы по ключевым параметрам

бизнеса. Глубокий анализ этих данных позволяет выявить основные драйверы затрат и доходов,

лежащие в основе операционной деятельности компании.

5.

Разработка операционного бюджета постатьям

Статьи расходов

Статьи доходов

Операционный бюджет детально

С другой стороны, бюджет также включает

разбивается на статьи прямых и косвенных

в себя статьи ожидаемых доходов от

затрат, таких как материалы, оплата труда,

продаж, оказания услуг и других

аренда, коммунальные услуги, маркетинг и

источников, что позволяет оценить

административные расходы.

рентабельность компании.

Ответственные лица

Ключевые показатели

Для каждой статьи бюджета закрепляются

Также для каждой статьи бюджета

ответственные руководители, которые

определяются ключевые показатели

отвечают за планирование, исполнение и

эффективности, по которым можно

контроль соответствующих расходов и

отслеживать исполнение плана и выявлять

доходов.

отклонения.

6.

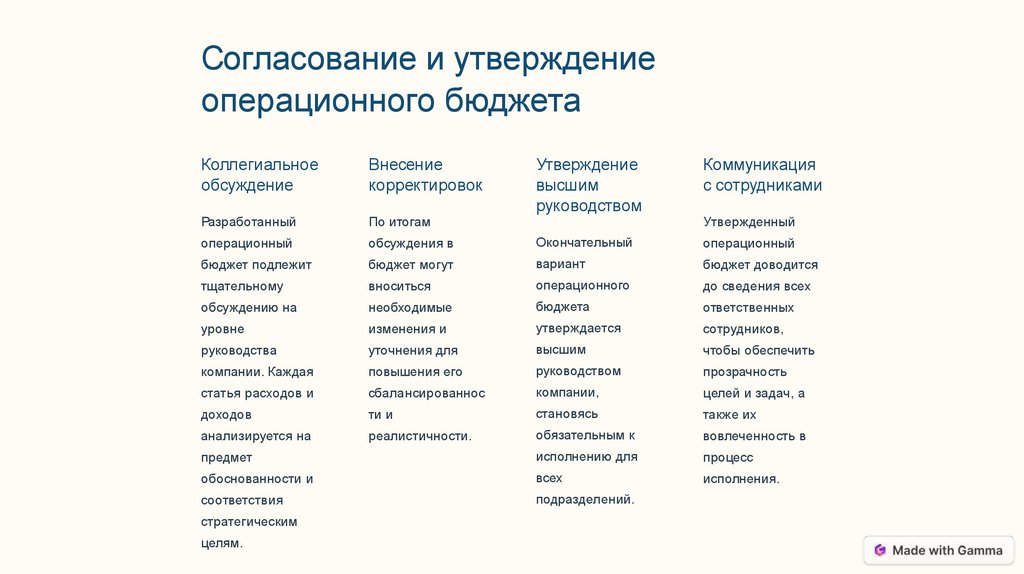

Согласование и утверждениеоперационного бюджета

Коллегиальное

обсуждение

Внесение

корректировок

Утверждение

высшим

руководством

Коммуникация

с сотрудниками

Разработанный

По итогам

операционный

обсуждения в

Окончательный

операционный

бюджет подлежит

бюджет могут

вариант

бюджет доводится

тщательному

вноситься

операционного

до сведения всех

обсуждению на

необходимые

бюджета

ответственных

уровне

изменения и

утверждается

сотрудников,

руководства

уточнения для

высшим

чтобы обеспечить

компании. Каждая

повышения его

руководством

прозрачность

статья расходов и

сбалансированнос

компании,

целей и задач, а

доходов

ти и

становясь

также их

анализируется на

реалистичности.

обязательным к

вовлеченность в

предмет

исполнению для

процесс

обоснованности и

всех

исполнения.

соответствия

подразделений.

стратегическим

целям.

Утвержденный

7.

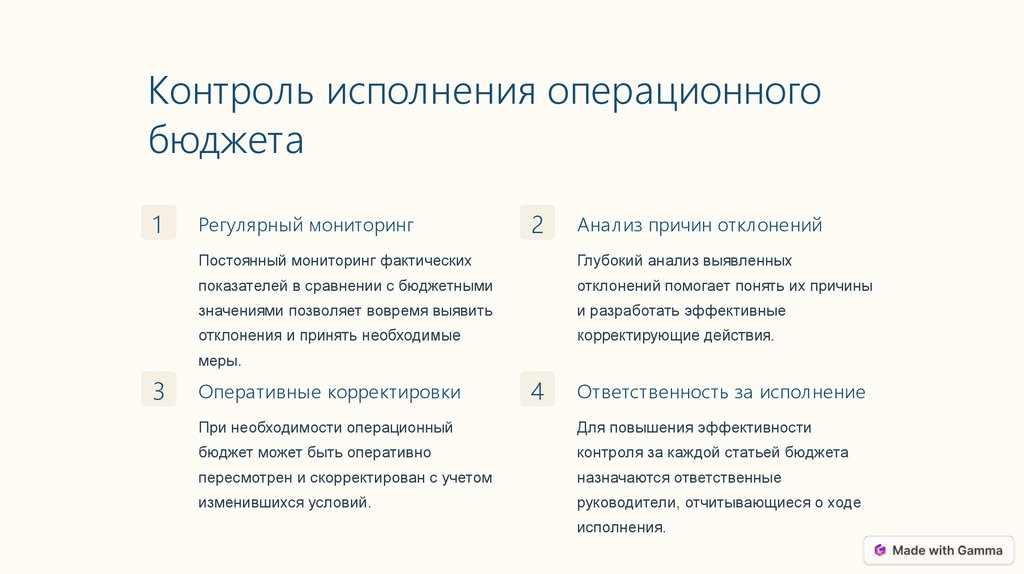

Контроль исполнения операционногобюджета

1

Регулярный мониторинг

2

Анализ причин отклонений

Постоянный мониторинг фактических

Глубокий анализ выявленных

показателей в сравнении с бюджетными

отклонений помогает понять их причины

значениями позволяет вовремя выявить

и разработать эффективные

отклонения и принять необходимые

корректирующие действия.

меры.

3

Оперативные корректировки

4

Ответственность за исполнение

При необходимости операционный

Для повышения эффективности

бюджет может быть оперативно

контроля за каждой статьей бюджета

пересмотрен и скорректирован с учетом

назначаются ответственные

изменившихся условий.

руководители, отчитывающиеся о ходе

исполнения.

8.

Анализ отклонений икорректировка бюджета

После внедрения операционного бюджета важнейшим этапом

становится постоянный контроль за его исполнением и анализ

возникающих отклонений. Это позволяет своевременно выявить

основные причины, влияющие на отклонения, и принять

эффективные корректирующие меры.

На основе детального анализа фактических показателей

управленческая команда может оперативно корректировать бюджет с

учетом изменившихся условий, чтобы обеспечить достижение

поставленных финансовых и операционных целей.

9.

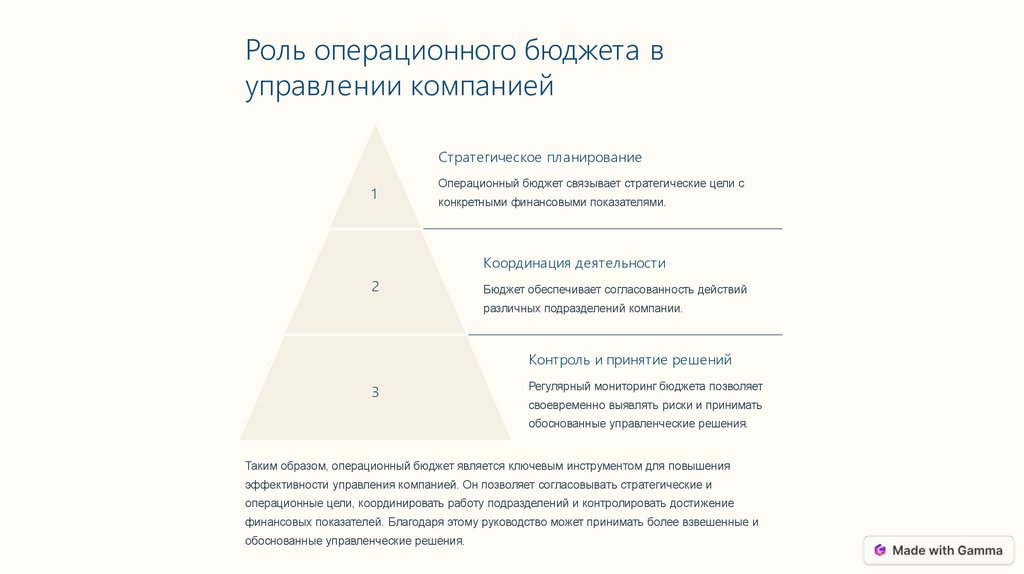

Роль операционного бюджета вуправлении компанией

Стратегическое планирование

1

Операционный бюджет связывает стратегические цели с

конкретными финансовыми показателями.

Координация деятельности

2

Бюджет обеспечивает согласованность действий

различных подразделений компании.

Контроль и принятие решений

3

Регулярный мониторинг бюджета позволяет

своевременно выявлять риски и принимать

обоснованные управленческие решения.

Таким образом, операционный бюджет является ключевым инструментом для повышения

эффективности управления компанией. Он позволяет согласовывать стратегические и

операционные цели, координировать работу подразделений и контролировать достижение

финансовых показателей. Благодаря этому руководство может принимать более взвешенные и

обоснованные управленческие решения.

10.

Заключение иключевые выводы

Эф ф ективное ф ормирование и управление операционным бюджетом

имеет ключевое значение для обеспечения ф инансовой

стабильности и конкурентоспособности компании. Этот цикличный

процесс позволяет тщательно спланировать и скоординировать все

аспекты операционной деятельности.