Финансы

ФинансыПохожие презентации:

Учет внеоборотных активов. Нематериальные активы (счет 04)

1.

2.

ФСБУ 6/2020 "Основные средства"ФСБУ 25/2018 "Бухгалтерский учет

аренды"

ФСБУ 26/2020 "Капитальные

вложения«

3.

Нематериальные активы (счет 04)Основные средства (счет 01)

Доходные вложения в материальные

ценности (счет 03)

Оборудование требующее монтажа

(счет 07)

Долгосрочные финансовые вложения

(счет 58)

Капитальные вложения (счет 08)

4.

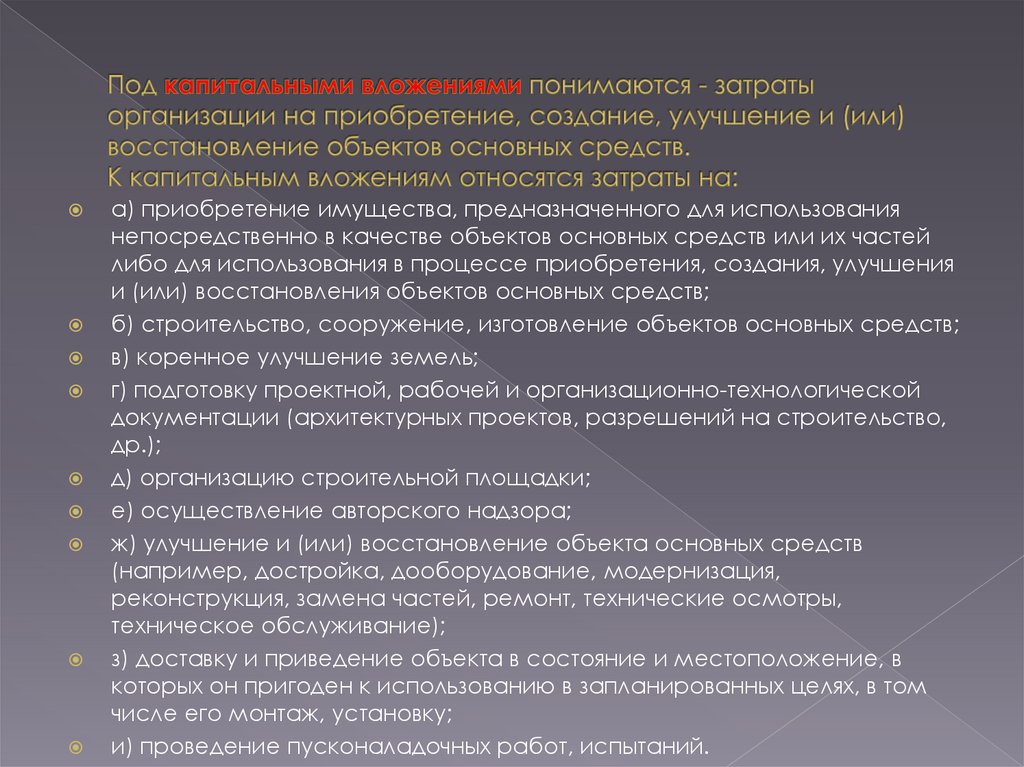

а) приобретение имущества, предназначенного для использованиянепосредственно в качестве объектов основных средств или их частей

либо для использования в процессе приобретения, создания, улучшения

и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической

документации (архитектурных проектов, разрешений на строительство,

др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств

(например, достройка, дооборудование, модернизация,

реконструкция, замена частей, ремонт, технические осмотры,

техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в

которых он пригоден к использованию в запланированных целях, в том

числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

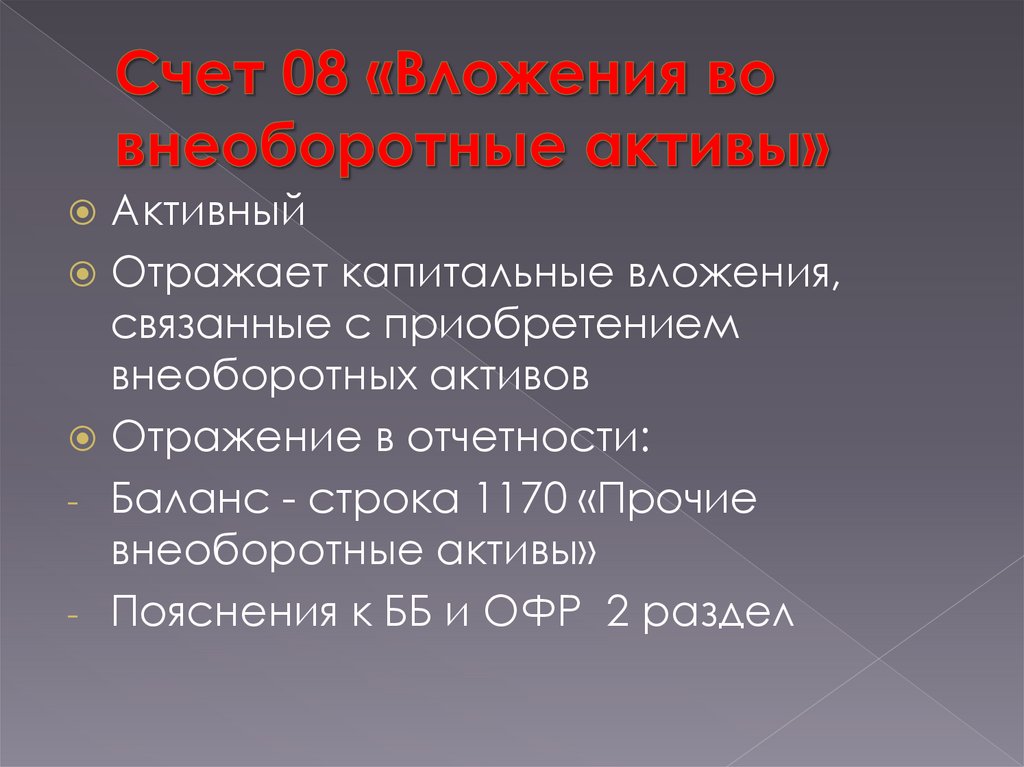

5.

АктивныйОтражает капитальные вложения,

связанные с приобретением

внеоборотных активов

Отражение в отчетности:

- Баланс - строка 1170 «Прочие

внеоборотные активы»

- Пояснения к ББ и ОФР 2 раздел

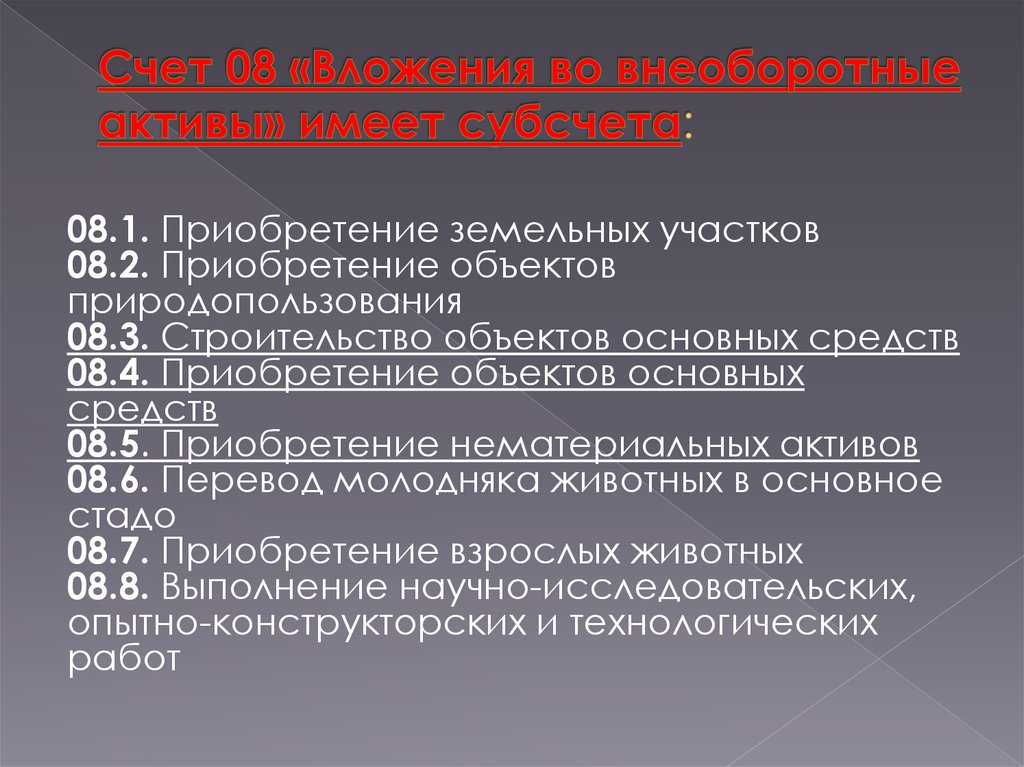

6.

08.1. Приобретение земельных участков08.2. Приобретение объектов

природопользования

08.3. Строительство объектов основных средств

08.4. Приобретение объектов основных

средств

08.5. Приобретение нематериальных активов

08.6. Перевод молодняка животных в основное

стадо

08.7. Приобретение взрослых животных

08.8. Выполнение научно-исследовательских,

опытно-конструкторских и технологических

работ

7.

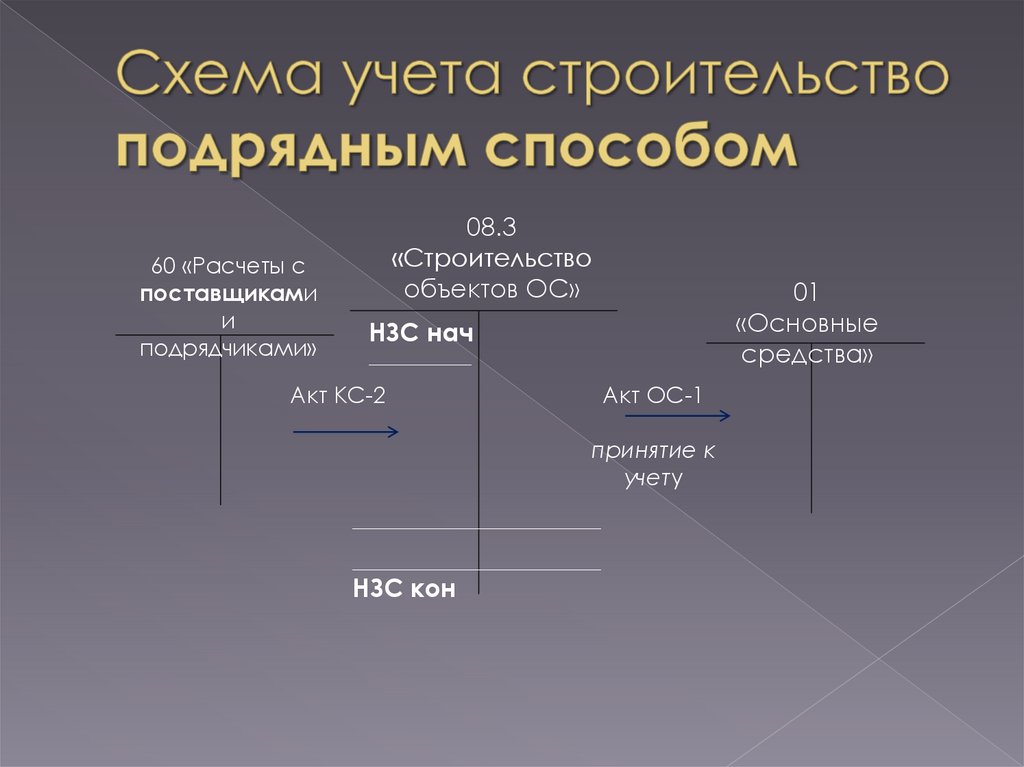

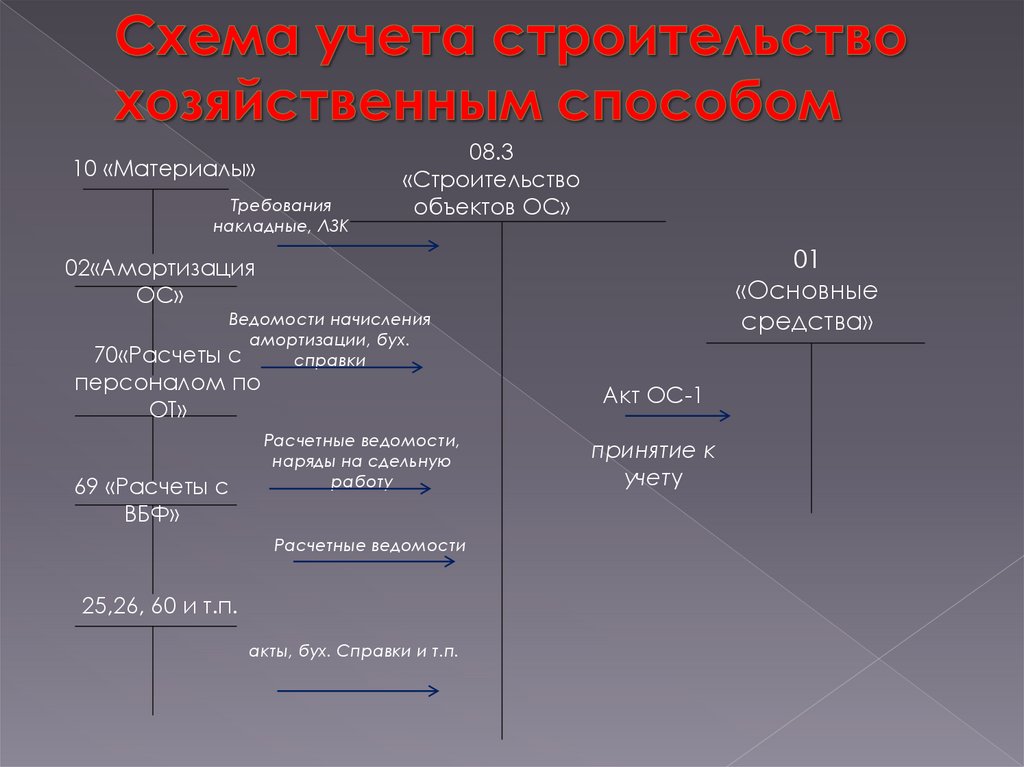

Виды строительства:Хозяйственный способ

Подрядный способ

8.

60 «Расчеты споставщиками

и

подрядчиками»

08.3

«Строительство

объектов ОС»

01

«Основные

средства»

НЗС нач

____________

Акт КС-2

Акт ОС-1

принятие к

учету

_____________________________

_____________________________

НЗС кон

9.

Материальные затраты2. Амотризация

3. Трудовые затраты (заработная плата)

4. Отчисления на социальные нужды

5. Прочие затраты

1.

10.

10 «Материалы»Требования

накладные, ЛЗК

08.3

«Строительство

объектов ОС»

01

«Основные

средства»

02«Амортизация

ОС»

Ведомости начисления

амортизации, бух.

70«Расчеты с

справки

персоналом по

ОТ»

69 «Расчеты с

ВБФ»

Акт ОС-1

Расчетные ведомости,

наряды на сдельную

работу

Расчетные ведомости

25,26, 60 и т.п.

акты, бух. Справки и т.п.

принятие к

учету

11.

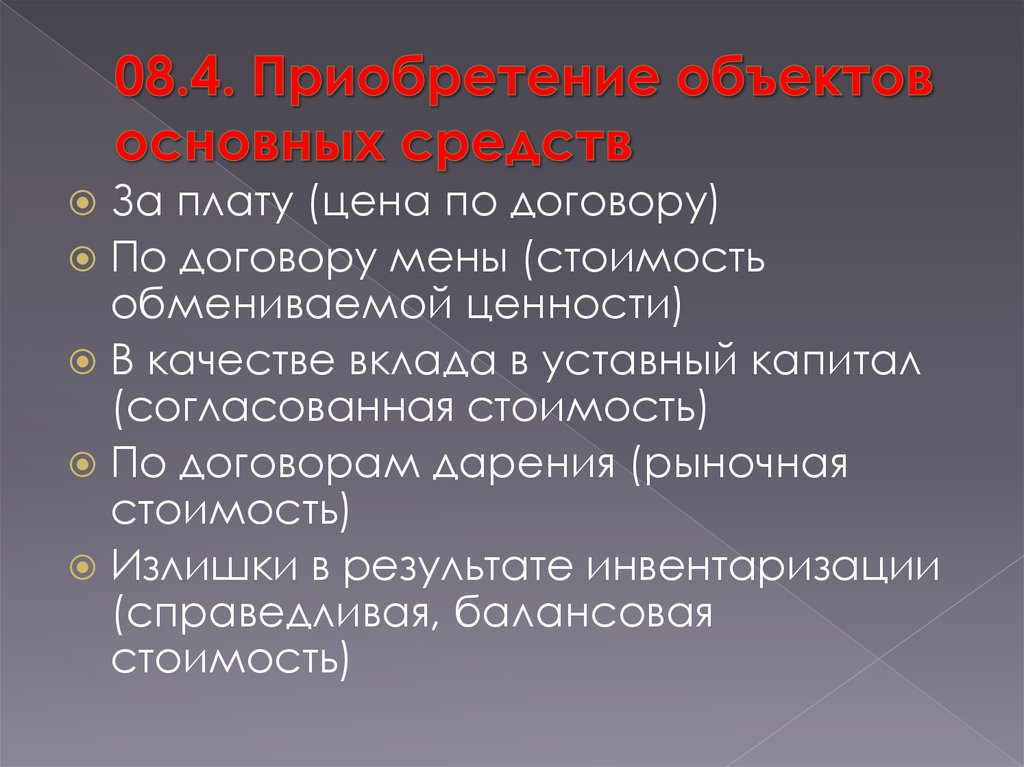

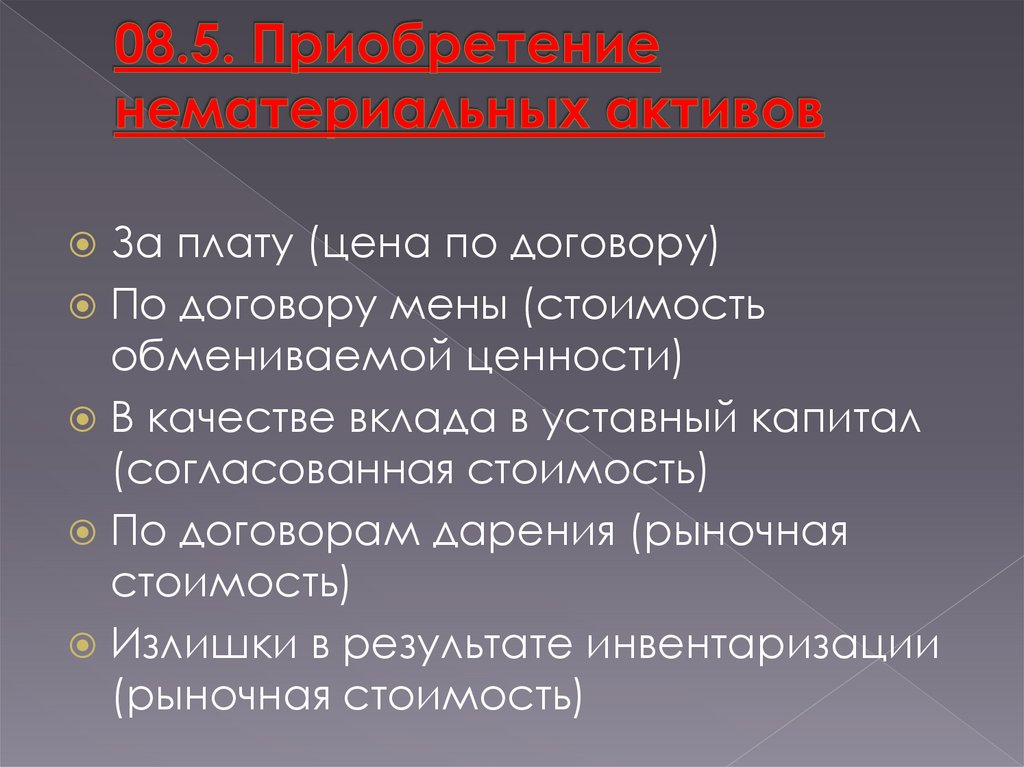

За плату (цена по договору)По договору мены (стоимость

обмениваемой ценности)

В качестве вклада в уставный капитал

(согласованная стоимость)

По договорам дарения (рыночная

стоимость)

Излишки в результате инвентаризации

(справедливая, балансовая

стоимость)

12.

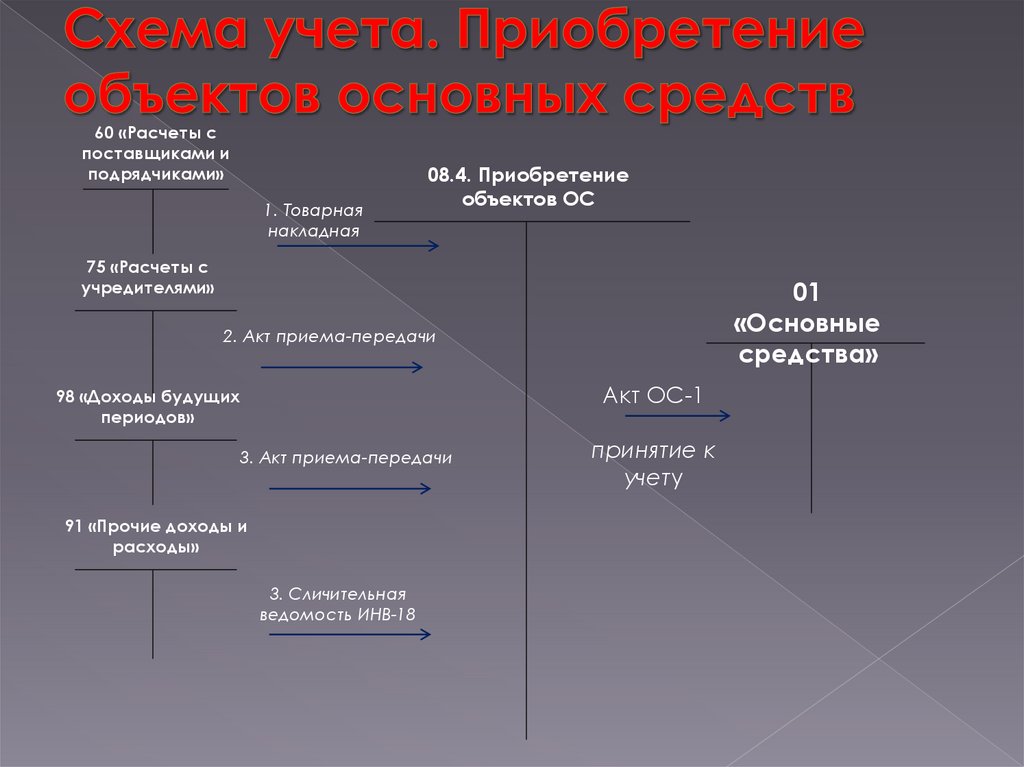

60 «Расчеты споставщиками и

подрядчиками»

1. Товарная

накладная

08.4. Приобретение

объектов ОС

75 «Расчеты с

учредителями»

01

«Основные

средства»

2. Акт приема-передачи

Акт ОС-1

98 «Доходы будущих

периодов»

3. Акт приема-передачи

91 «Прочие доходы и

расходы»

3. Сличительная

ведомость ИНВ-18

принятие к

учету

13.

За плату (цена по договору)По договору мены (стоимость

обмениваемой ценности)

В качестве вклада в уставный капитал

(согласованная стоимость)

По договорам дарения (рыночная

стоимость)

Излишки в результате инвентаризации

(рыночная стоимость)

14.

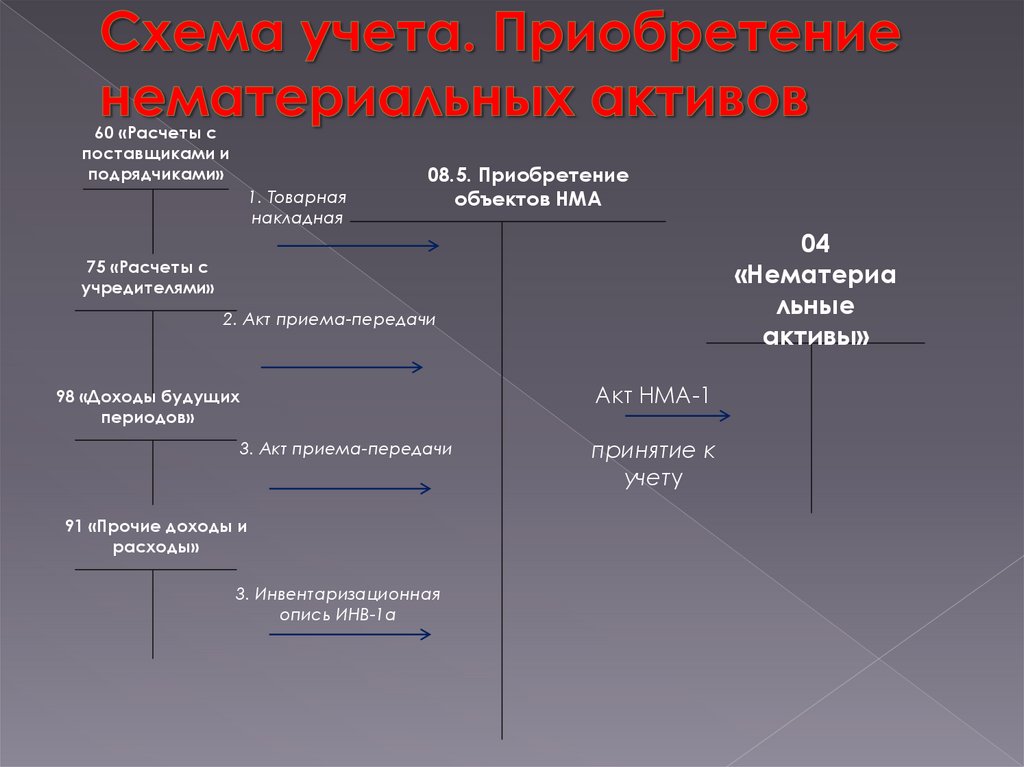

60 «Расчеты споставщиками и

подрядчиками»

1. Товарная

накладная

08.5. Приобретение

объектов НМА

04

«Нематериа

льные

активы»

75 «Расчеты с

учредителями»

2. Акт приема-передачи

98 «Доходы будущих

периодов»

3. Акт приема-передачи

91 «Прочие доходы и

расходы»

3. Инвентаризационная

опись ИНВ-1а

Акт НМА-1

принятие к

учету

15.

ФСБУ 6/2020. Учет основных средств16.

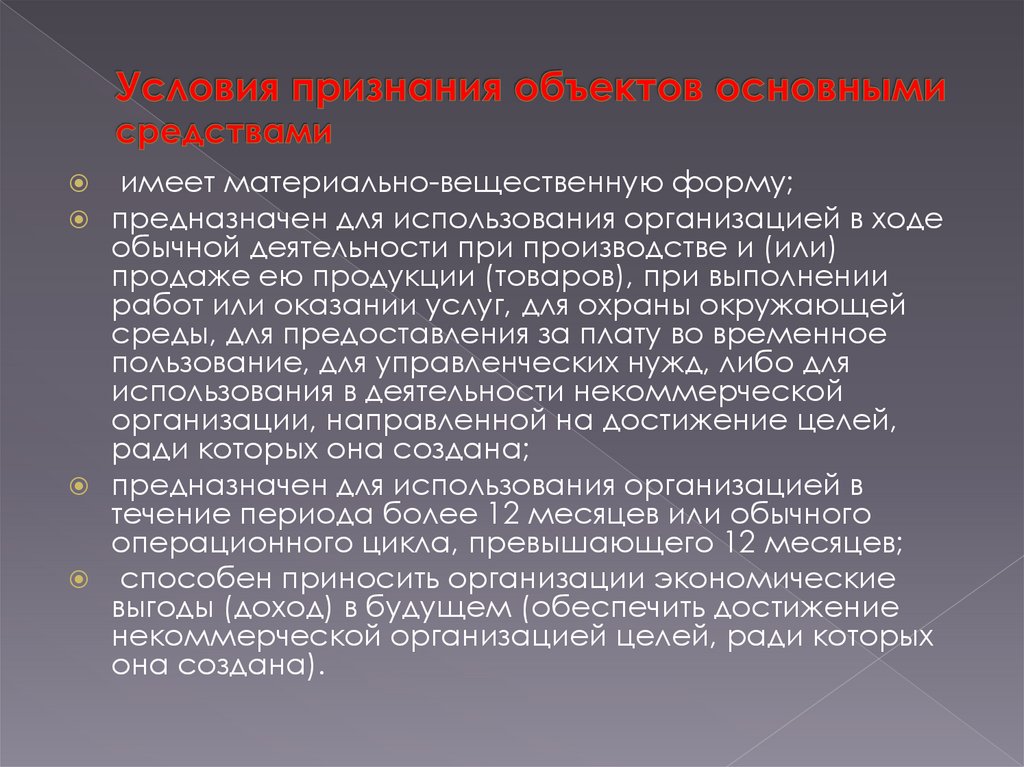

имеет материально-вещественную форму;предназначен для использования организацией в ходе

обычной деятельности при производстве и (или)

продаже ею продукции (товаров), при выполнении

работ или оказании услуг, для охраны окружающей

среды, для предоставления за плату во временное

пользование, для управленческих нужд, либо для

использования в деятельности некоммерческой

организации, направленной на достижение целей,

ради которых она создана;

предназначен для использования организацией в

течение периода более 12 месяцев или обычного

операционного цикла, превышающего 12 месяцев;

способен приносить организации экономические

выгоды (доход) в будущем (обеспечить достижение

некоммерческой организацией целей, ради которых

она создана).

17.

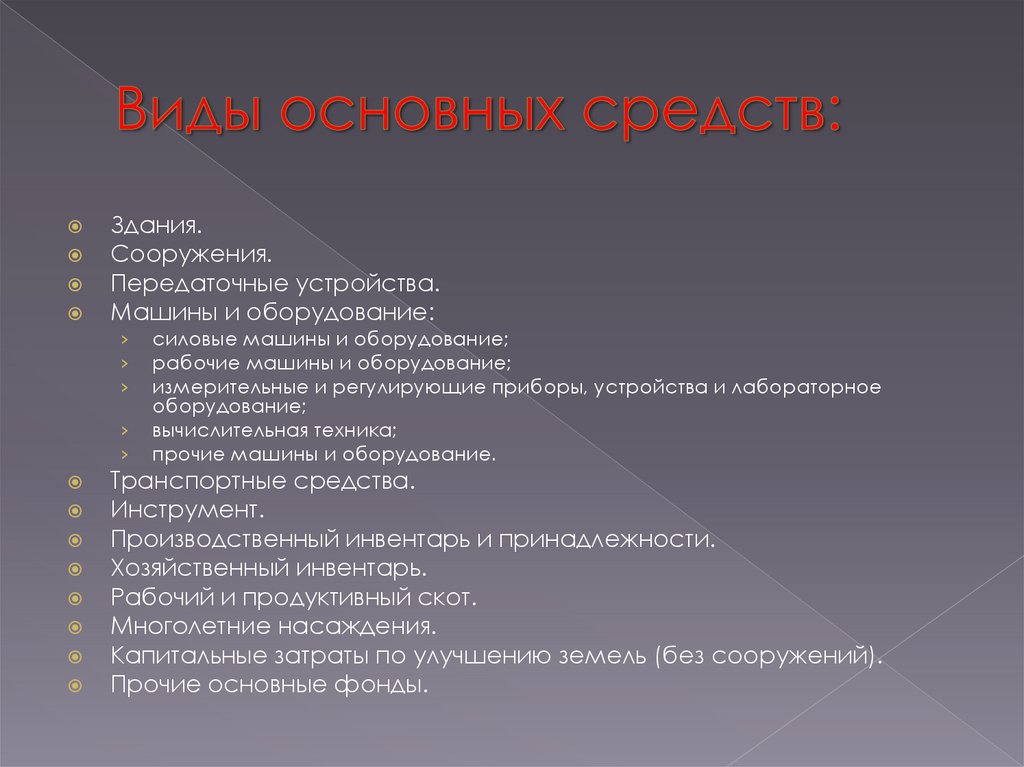

Здания.Сооружения.

Передаточные устройства.

Машины и оборудование:

›

›

›

›

›

силовые машины и оборудование;

рабочие машины и оборудование;

измерительные и регулирующие приборы, устройства и лабораторное

оборудование;

вычислительная техника;

прочие машины и оборудование.

Транспортные средства.

Инструмент.

Производственный инвентарь и принадлежности.

Хозяйственный инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Капитальные затраты по улучшению земель (без сооружений).

Прочие основные фонды.

18.

Первоначальная стоимостьПереоцененная стоимость

Балансовая стоимость

19.

Ликвидационной стоимостью объектаосновных средств считается величина,

которую организация получила бы в

случае выбытия данного объекта

(включая стоимость материальных

ценностей, остающихся от выбытия)

после вычета предполагаемых затрат на

выбытие;

20.

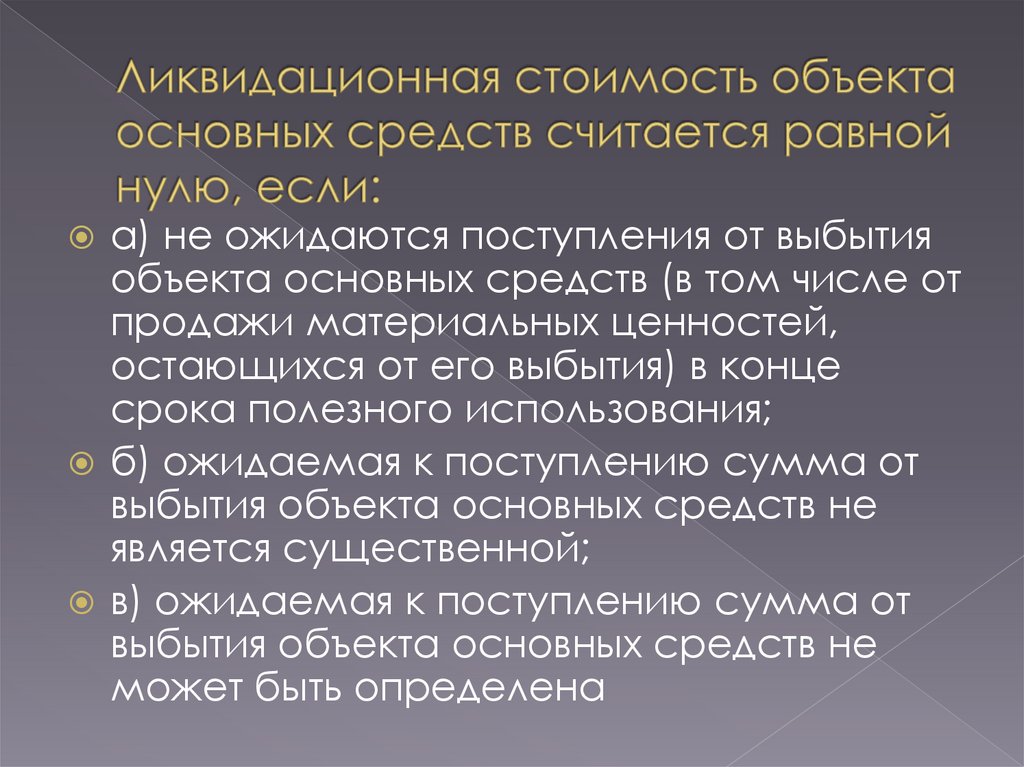

а) не ожидаются поступления от выбытияобъекта основных средств (в том числе от

продажи материальных ценностей,

остающихся от его выбытия) в конце

срока полезного использования;

б) ожидаемая к поступлению сумма от

выбытия объекта основных средств не

является существенной;

в) ожидаемая к поступлению сумма от

выбытия объекта основных средств не

может быть определена

21.

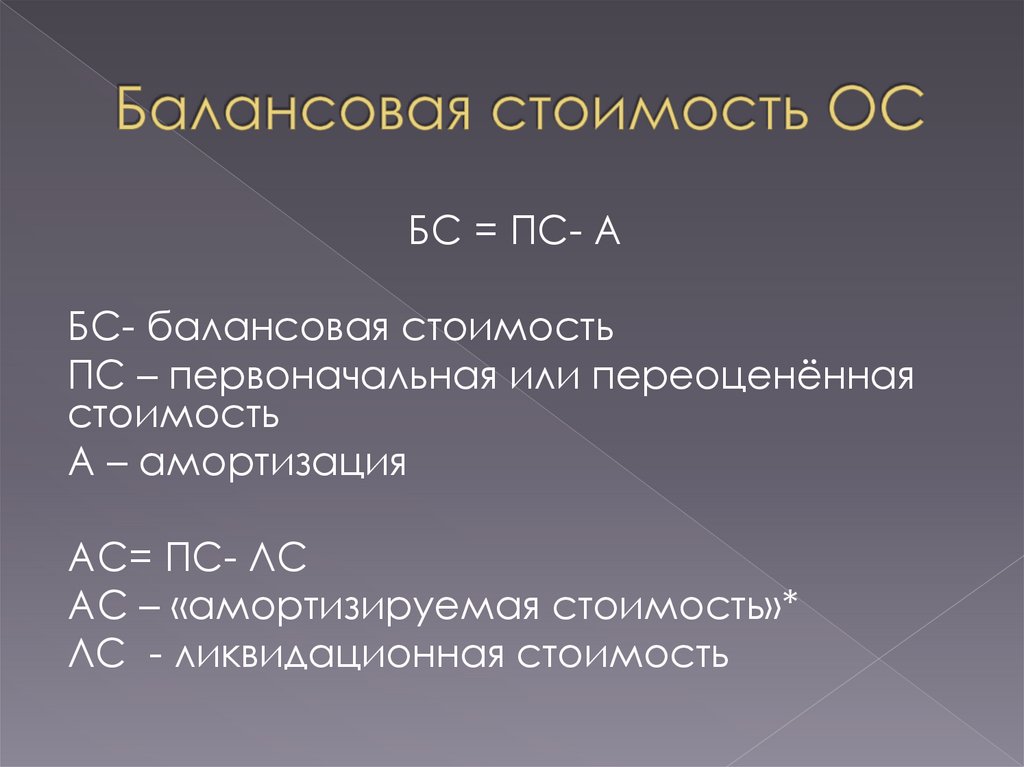

БС = ПС- АБС- балансовая стоимость

ПС – первоначальная или переоценённая

стоимость

А – амортизация

АС= ПС- ЛС

АС – «амортизируемая стоимость»*

ЛС - ликвидационная стоимость

22.

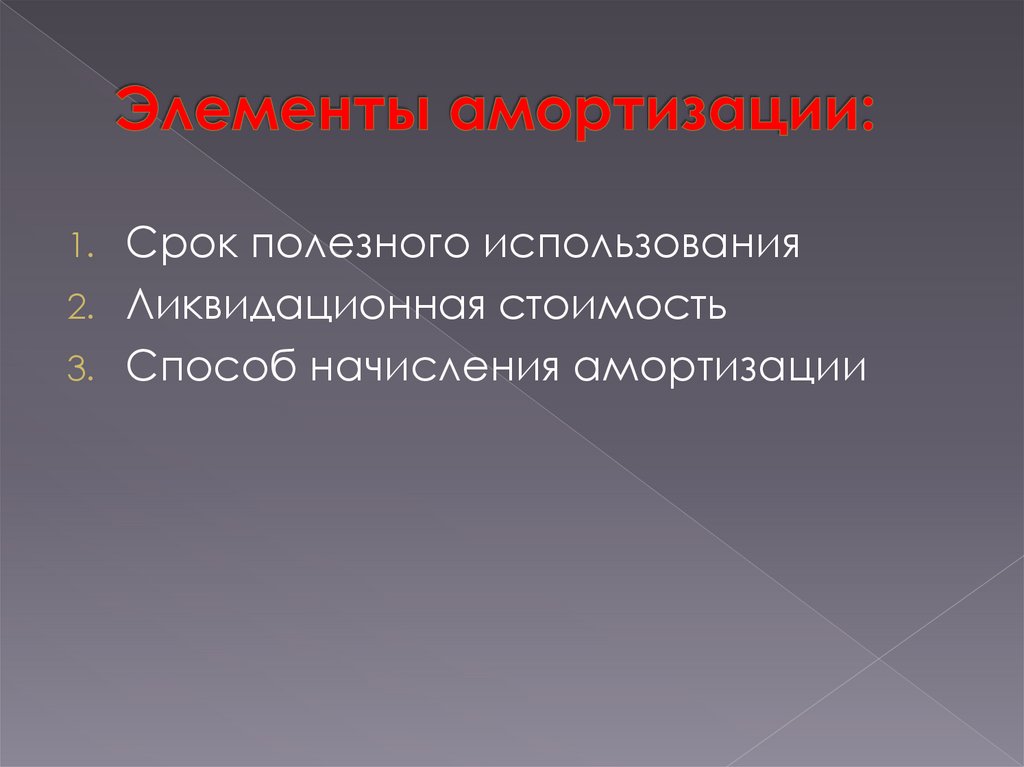

Срок полезного использования2. Ликвидационная стоимость

3. Способ начисления амортизации

1.

23.

Способы начисления:1. Линейный

2. Уменьшаемого остатка

4. Пропорционально объему продукции

(работ)

24.

инвестиционная недвижимость, оцениваемая попереоцененной стоимости;

основные средства, потребительские свойства

которых с течением времени не изменяются (в

частности, земельные участки, объекты

природопользования, музейные предметы и

музейные коллекции);

используемые для реализации законодательства

Российской Федерации о мобилизационной

подготовке и мобилизации объекты основных

средств, которые законсервированы и не

используются при производстве и (или) продаже

продукции (товаров), при выполнении работ или

оказании услуг, для предоставления за плату во

временное пользование, для управленческих нужд.

25.

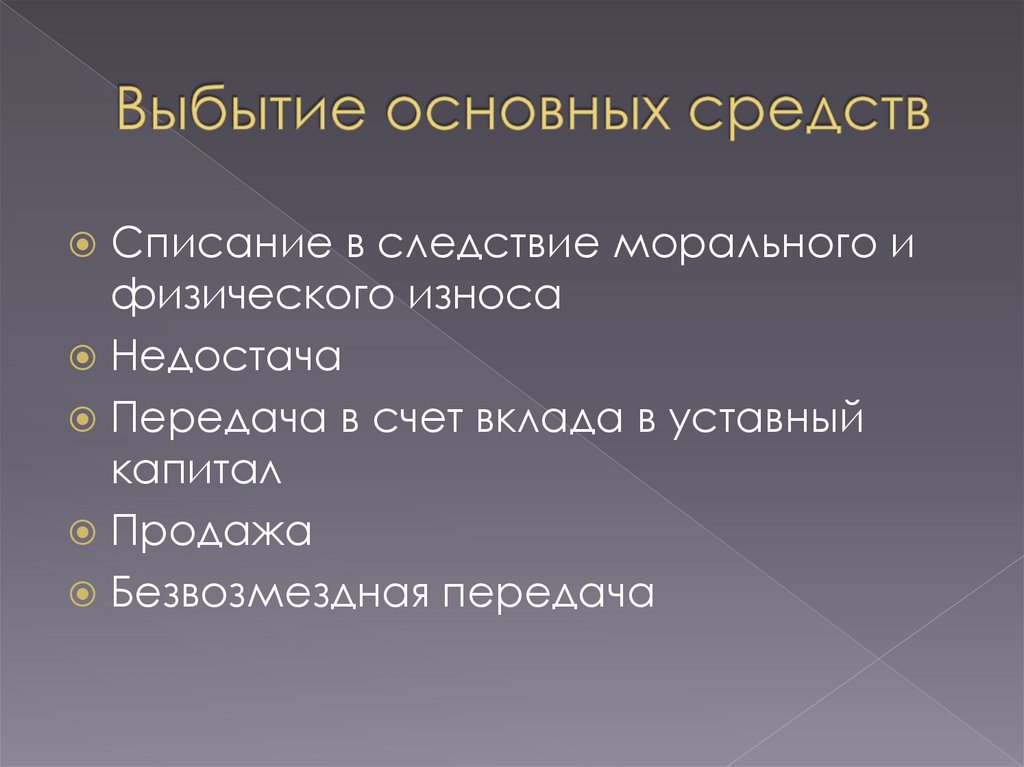

Списание в следствие морального ифизического износа

Недостача

Передача в счет вклада в уставный

капитал

Продажа

Безвозмездная передача

26.

01.1«Основные

средства»

01.9 «Выбытие

основных

средств»

Первоначальн

ая стоимость

02 «Амортизация

основных

средств»

Накопленная

амортизация

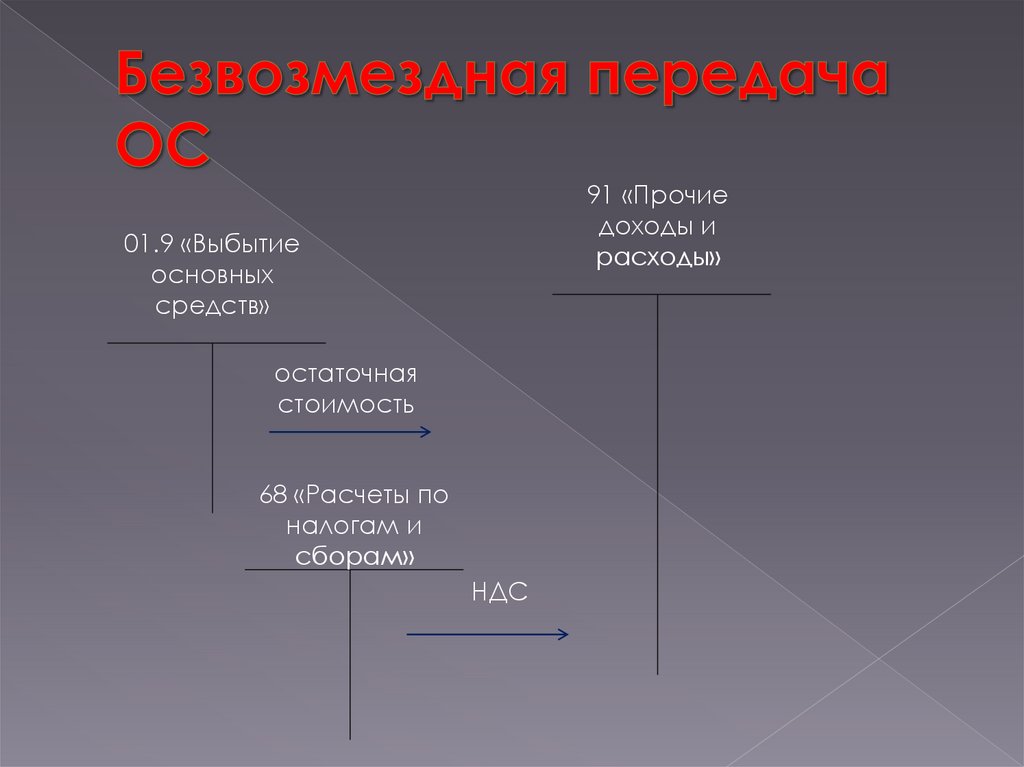

27.

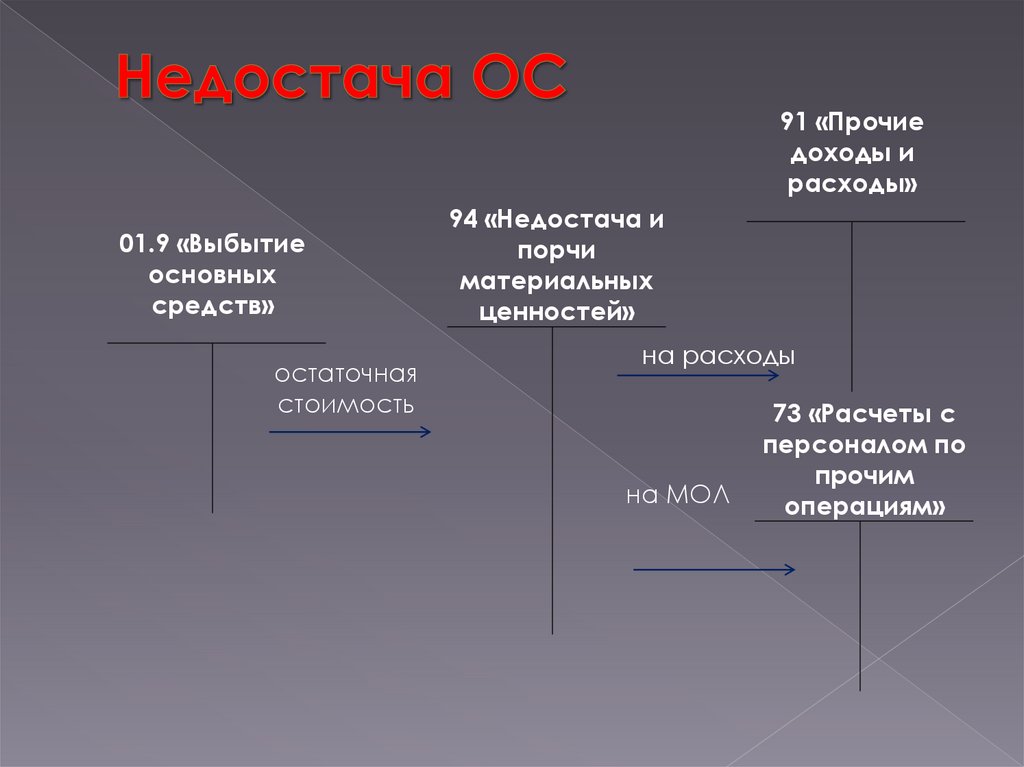

01.9 «Выбытиеосновных

средств»

остаточная

стоимость

91 «Прочие

доходы и

расходы»

28.

91 «Прочиедоходы и

расходы»

01.9 «Выбытие

основных

средств»

остаточная

стоимость

94 «Недостача и

порчи

материальных

ценностей»

на расходы

на МОЛ

73 «Расчеты с

персоналом по

прочим

операциям»

29.

76 «Расчеты сразными Д и К

01.9 «Выбытие

основных

средств»

остаточная

стоимость

91 «Прочие

доходы и

расходы»

разница

между

согласованно

й и остаточной

стоимостью

58

«Финансовые

вложения

согласованная

стоимость

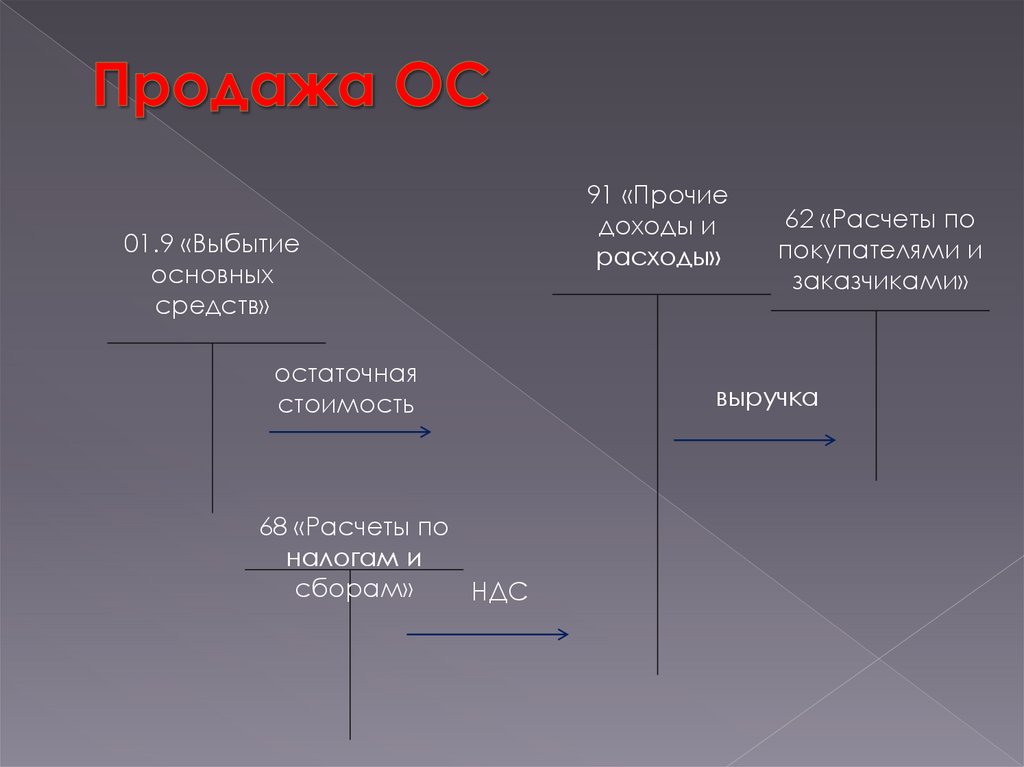

30.

01.9 «Выбытиеосновных

средств»

остаточная

стоимость

68 «Расчеты по

налогам и

сборам»

НДС

91 «Прочие

доходы и

расходы»

62 «Расчеты по

покупателями и

заказчиками»

выручка

31.

91 «Прочиедоходы и

расходы»

01.9 «Выбытие

основных

средств»

остаточная

стоимость

68 «Расчеты по

налогам и

сборам»

НДС

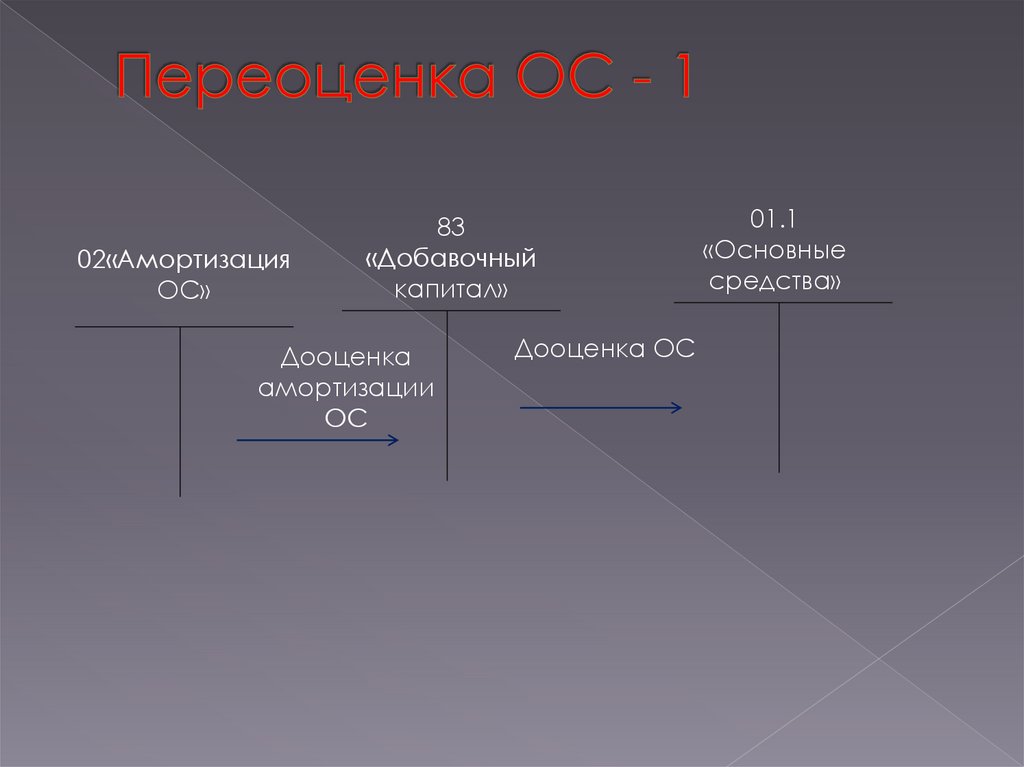

32.

02«АмортизацияОС»

83

«Добавочный

капитал»

Дооценка

амортизации

ОС

Дооценка ОС

01.1

«Основные

средства»

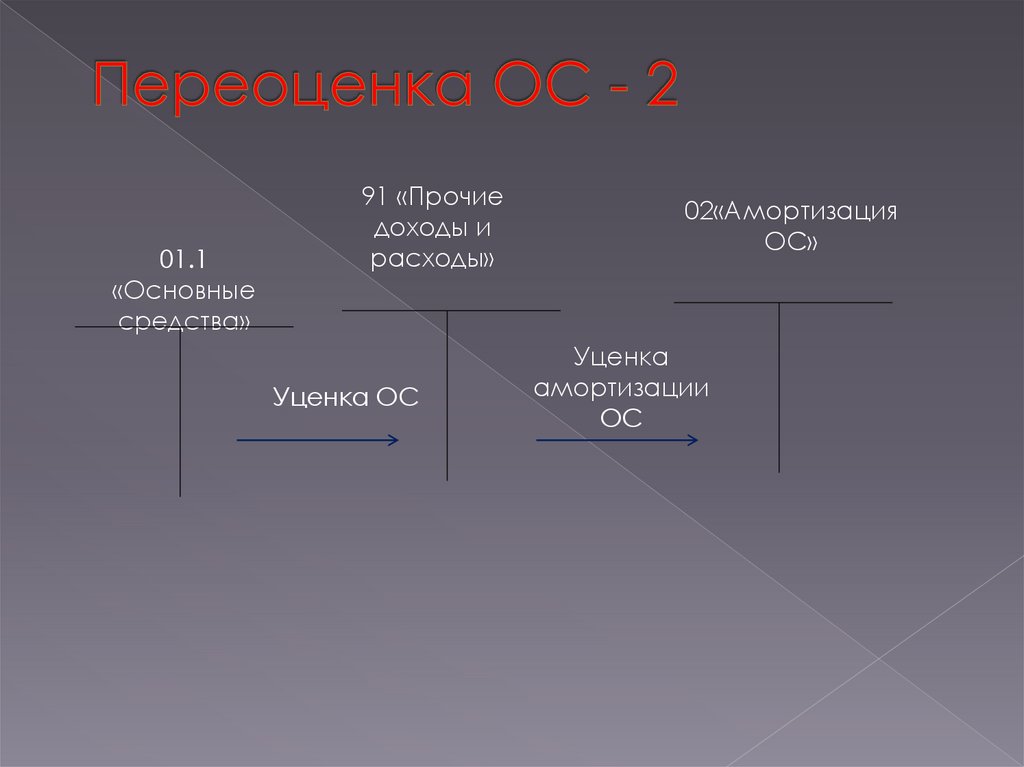

33.

01.1«Основные

средства»

91 «Прочие

доходы и

расходы»

Уценка ОС

02«Амортизация

ОС»

Уценка

амортизации

ОС

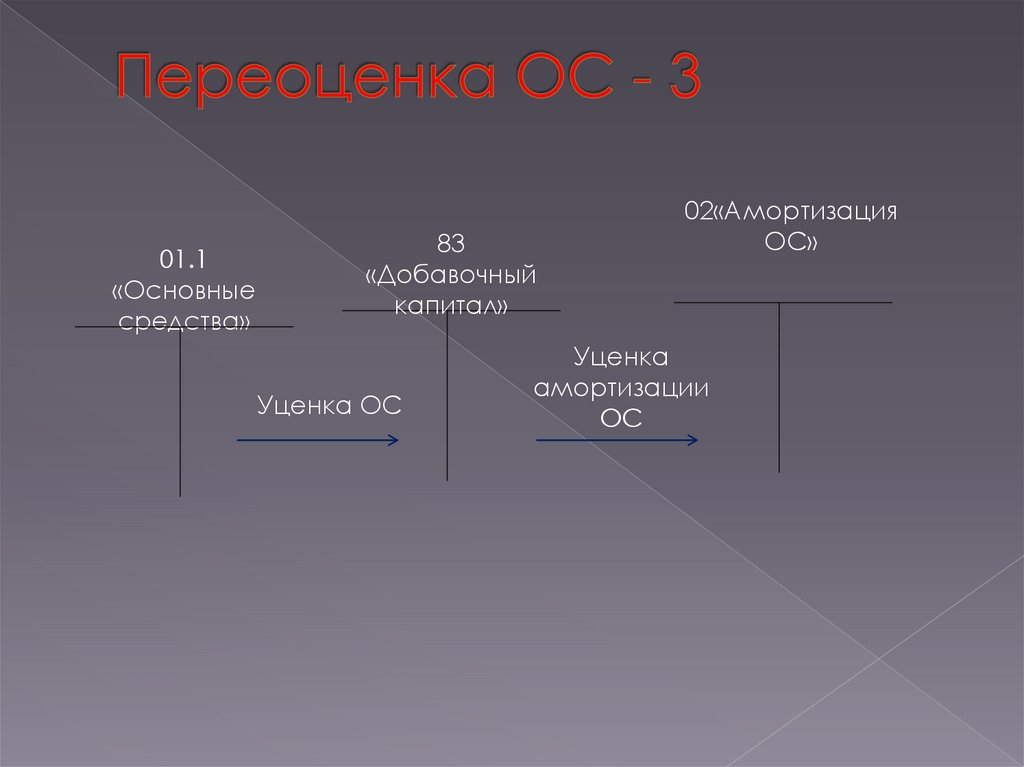

34.

01.1«Основные

средства»

83

«Добавочный

капитал»

Уценка ОС

02«Амортизация

ОС»

Уценка

амортизации

ОС

35.

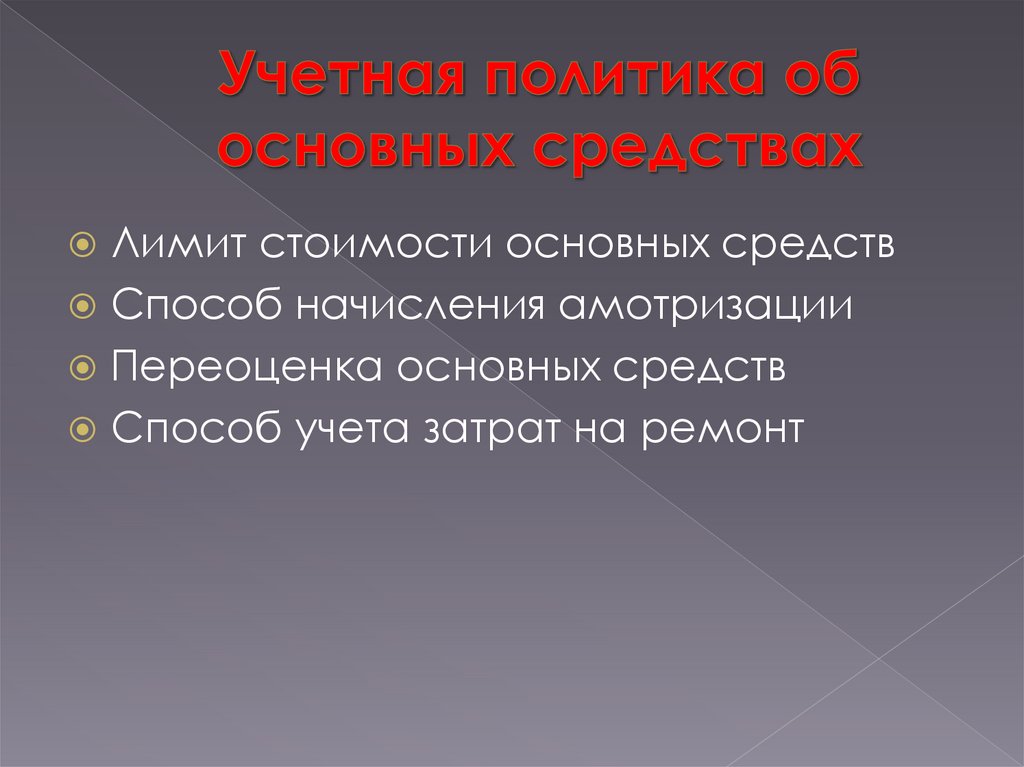

Лимит стоимости основных средствСпособ начисления амотризации

Переоценка основных средств

Способ учета затрат на ремонт

36.

37.

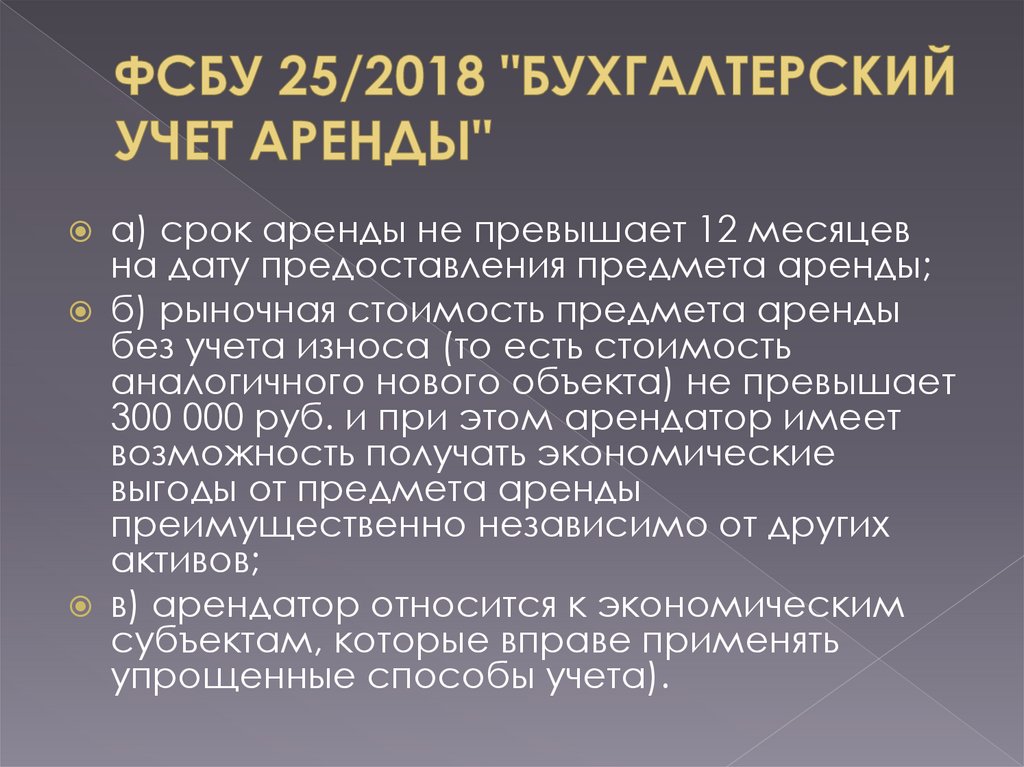

а) срок аренды не превышает 12 месяцевна дату предоставления предмета аренды;

б) рыночная стоимость предмета аренды

без учета износа (то есть стоимость

аналогичного нового объекта) не превышает

300 000 руб. и при этом арендатор имеет

возможность получать экономические

выгоды от предмета аренды

преимущественно независимо от других

активов;

в) арендатор относится к экономическим

субъектам, которые вправе применять

упрощенные способы учета).

38.

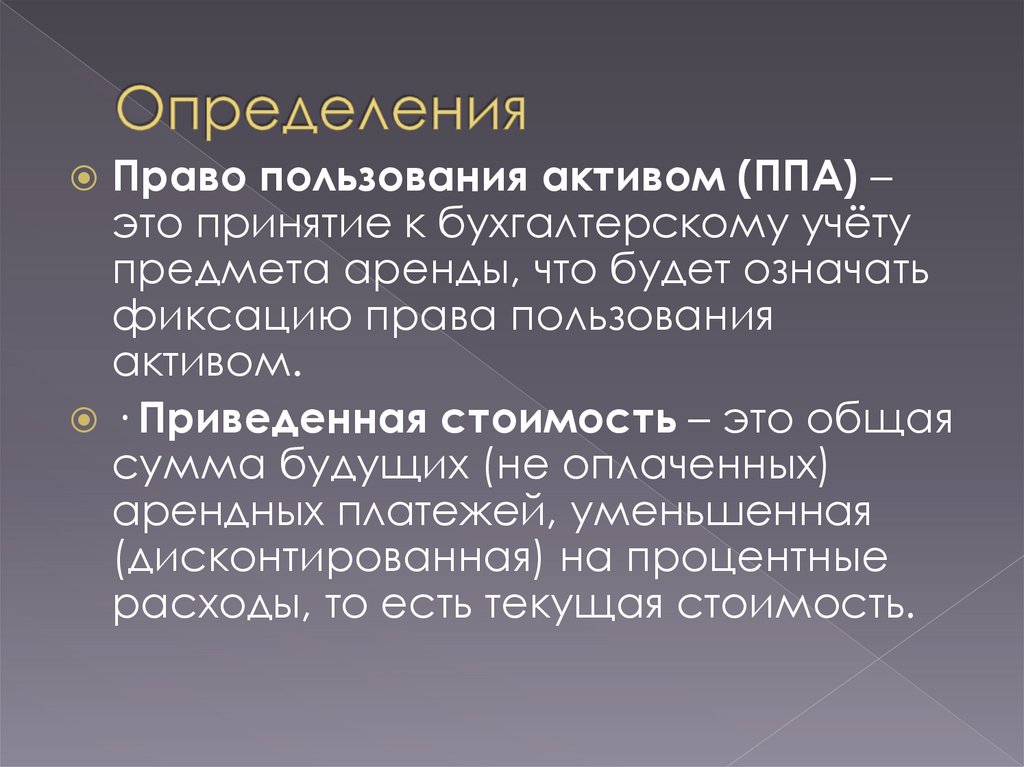

Право пользования активом (ППА) –это принятие к бухгалтерскому учёту

предмета аренды, что будет означать

фиксацию права пользования

активом.

· Приведенная стоимость – это общая

сумма будущих (не оплаченных)

арендных платежей, уменьшенная

(дисконтированная) на процентные

расходы, то есть текущая стоимость.

39.

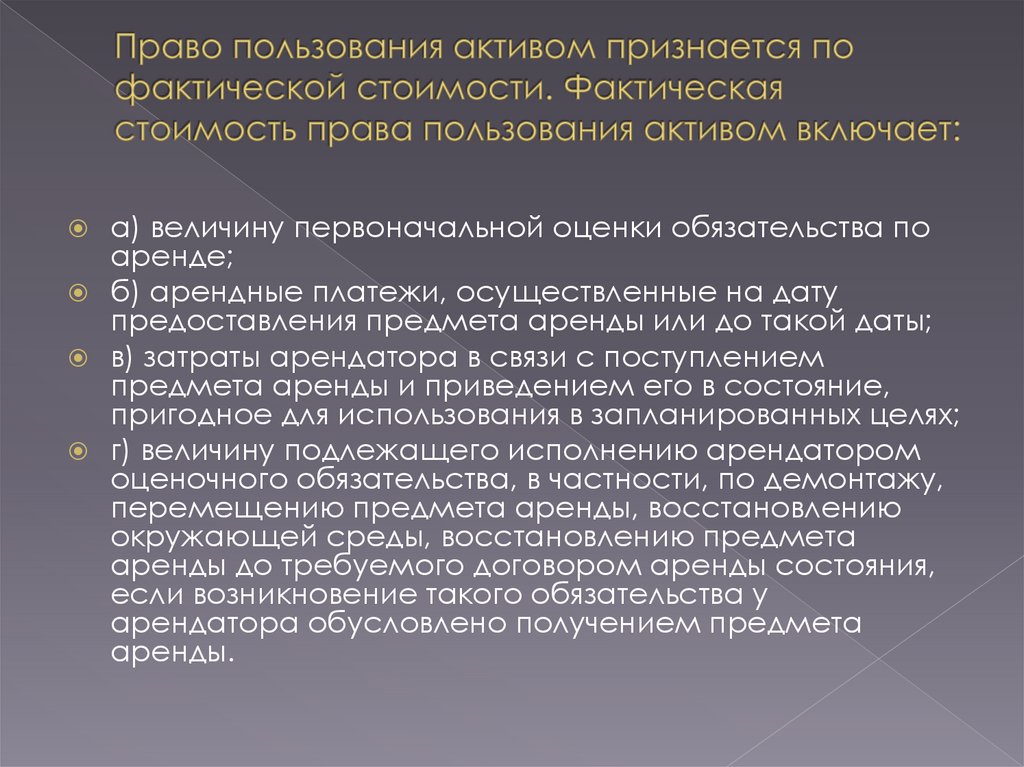

а) величину первоначальной оценки обязательства поаренде;

б) арендные платежи, осуществленные на дату

предоставления предмета аренды или до такой даты;

в) затраты арендатора в связи с поступлением

предмета аренды и приведением его в состояние,

пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором

оценочного обязательства, в частности, по демонтажу,

перемещению предмета аренды, восстановлению

окружающей среды, восстановлению предмета

аренды до требуемого договором аренды состояния,

если возникновение такого обязательства у

арендатора обусловлено получением предмета

аренды.

40.

сумму авансовых платежей по договоруаренды (без НДС), перечисленных до даты

получения предмета аренды включительно;

госпошлину за регистрацию договора

аренды, если вы обращаетесь за

госрегистрацией;

иные затраты, понесенные вами в связи с

получением имущества в аренду и

приведением его в состояние, пригодное

для использования в запланированных целях;

оценочное обязательство по приведению

имущества по окончании срока аренды в

состояние, требуемое договором аренды.

41.

П = Н1 / (1 + r) + Н2 / (1 + r)2 + ... + Нt / (1 +r)t,

где П - приведенная стоимость арендных

платежей;

Н - номинальные величины арендных

платежей без НДС;

r - ставка дисконтирования за период;

t - количество периодов до последнего

платежа.

42.

По назначению премета аренды:Счет 01 «Основные средства»

Счет 03 «Доходные вложения в

материальные ценности»

43.

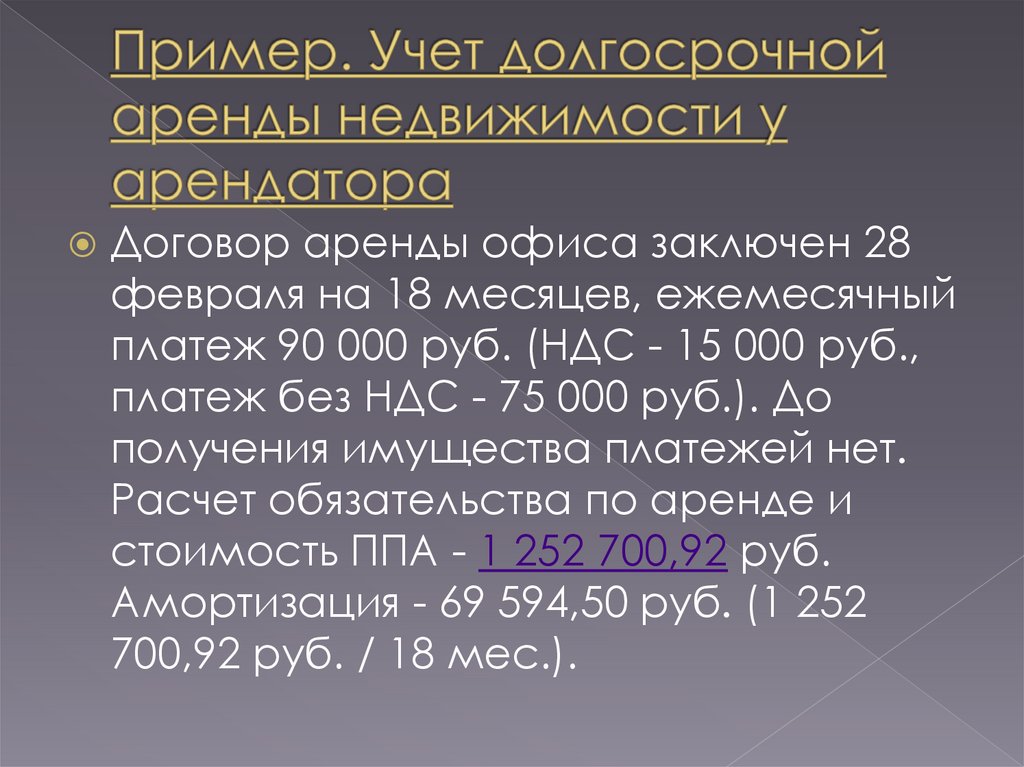

Договор аренды офиса заключен 28февраля на 18 месяцев, ежемесячный

платеж 90 000 руб. (НДС - 15 000 руб.,

платеж без НДС - 75 000 руб.). До

получения имущества платежей нет.

Расчет обязательства по аренде и

стоимость ППА - 1 252 700,92 руб.

Амортизация - 69 594,50 руб. (1 252

700,92 руб. / 18 мес.).

44.

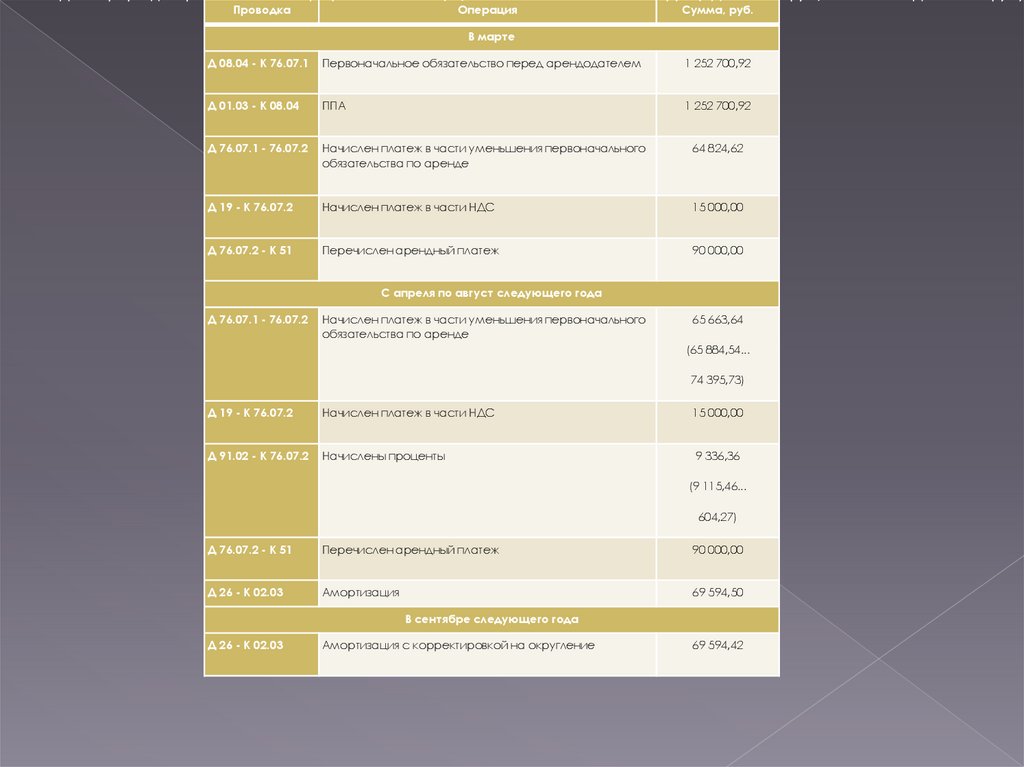

Договор аренды офиса заключен 28 февраля на 18 месяцев, ежемесячный платеж 90 000 руб. (НДС - 15 000 руб., платеж без НДС - 75 000 руб.).Проводка

Операция

Сумма, руб.

В марте

Д 08.04 - К 76.07.1

Первоначальное обязательство перед арендодателем

1 252 700,92

Д 01.03 - К 08.04

ППА

1 252 700,92

Д 76.07.1 - 76.07.2

Начислен платеж в части уменьшения первоначального

обязательства по аренде

64 824,62

Д 19 - К 76.07.2

Начислен платеж в части НДС

15 000,00

Д 76.07.2 - К 51

Перечислен арендный платеж

90 000,00

С апреля по август следующего года

Д 76.07.1 - 76.07.2

Начислен платеж в части уменьшения первоначального

обязательства по аренде

65 663,64

(65 884,54...

74 395,73)

Д 19 - К 76.07.2

Начислен платеж в части НДС

15 000,00

Д 91.02 - К 76.07.2

Начислены проценты

9 336,36

(9 115,46...

604,27)

Д 76.07.2 - К 51

Перечислен арендный платеж

90 000,00

Д 26 - К 02.03

Амортизация

69 594,50

В сентябре следующего года

Д 26 - К 02.03

Амортизация с корректировкой на округление

69 594,42

45.

46.

Упрощенный способ учета аренды безприменения ФСБУ 25/

47.

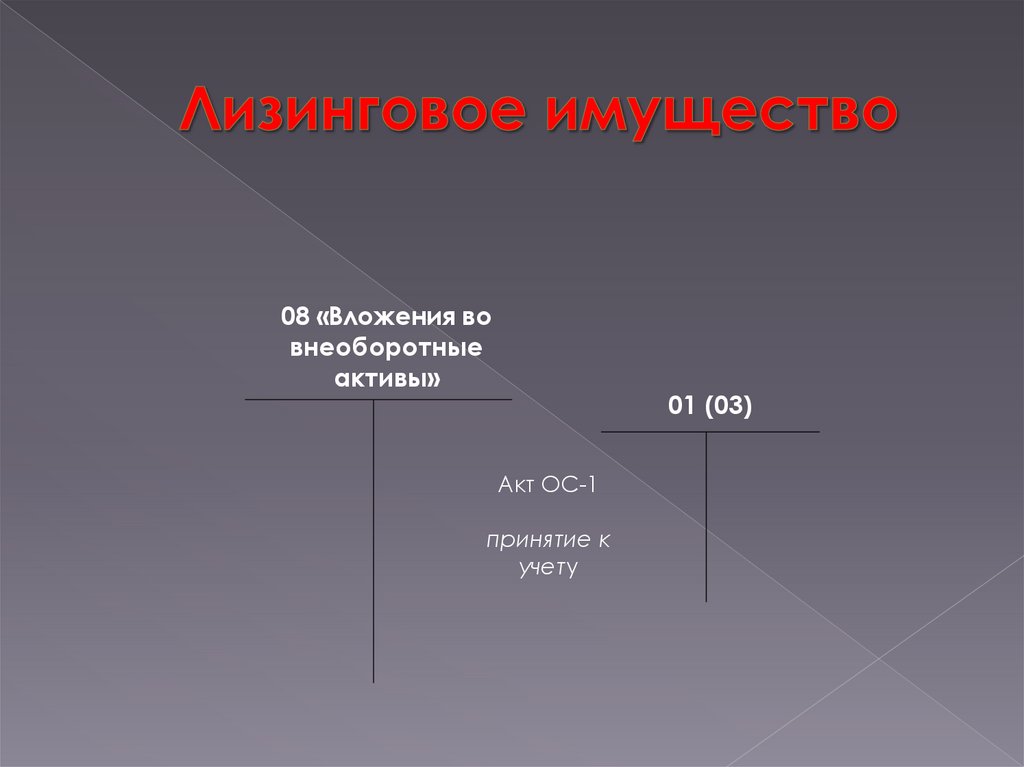

08 «Вложения вовнеоборотные

активы»

01 (03)

Акт ОС-1

принятие к

учету

48.

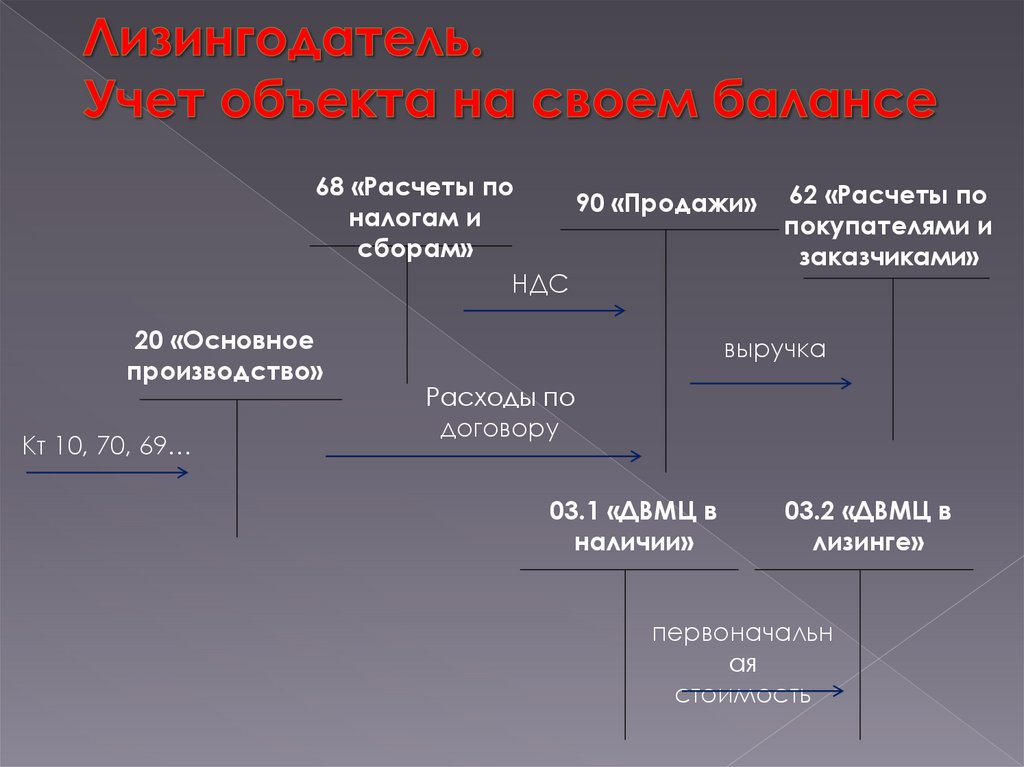

68 «Расчеты по90 «Продажи»

налогам и

сборам»

НДС

20 «Основное

производство»

Кт 10, 70, 69…

62 «Расчеты по

покупателями и

заказчиками»

выручка

Расходы по

договору

03.1 «ДВМЦ в

наличии»

03.2 «ДВМЦ в

лизинге»

первоначальн

ая

стоимость

49.

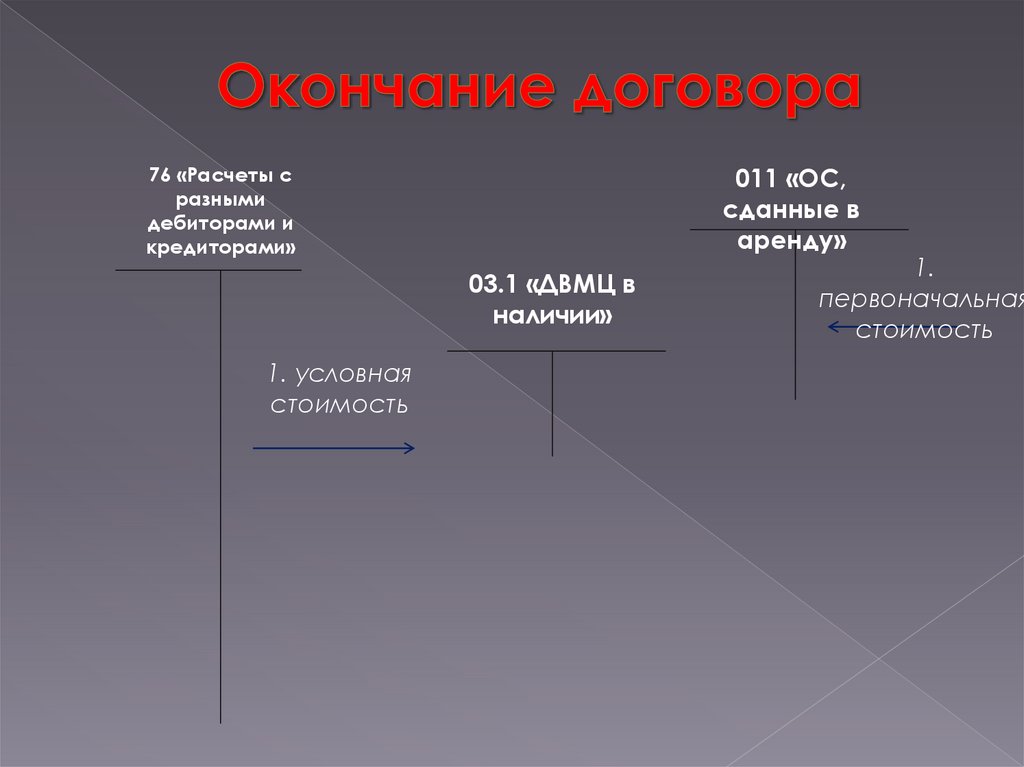

03.1 «ДВМЦ вналичии»

011 «ОС,

сданные в

аренду»

76 «Расчеты с

разными

дебиторами и

кредиторами»

1.

первоначальная

стоимость

. первоначальная

стоимость

90 «Продажи»

68 «Расчеты по

налогам и

сборам»

2. НДС

2. выручка

51 «Р\сч»

2.лизинговы

й платеж

50.

011 «ОС,сданные в

аренду»

76 «Расчеты с

разными

дебиторами и

кредиторами»

03.1 «ДВМЦ в

наличии»

1. условная

стоимость

1.

первоначальная

стоимость

51.

76 «Расчеты сразными

дебиторами и

кредиторами»

26

«Общехозяйственные

расходы»

Расходы по

договору

001«Арендованны

е ОС»

Стоимость

имущества по

договору

52.

76 «Расчеты сразными

дебиторами и

кредиторами»

08.4 «Вложения во 01 «Основные

внеоборотные

средства»

активы»

Стоимость

Ввод в

имущества

эксплуатацию

26

«Общехозяйственные

расходы»

Расходы по

договору

53.

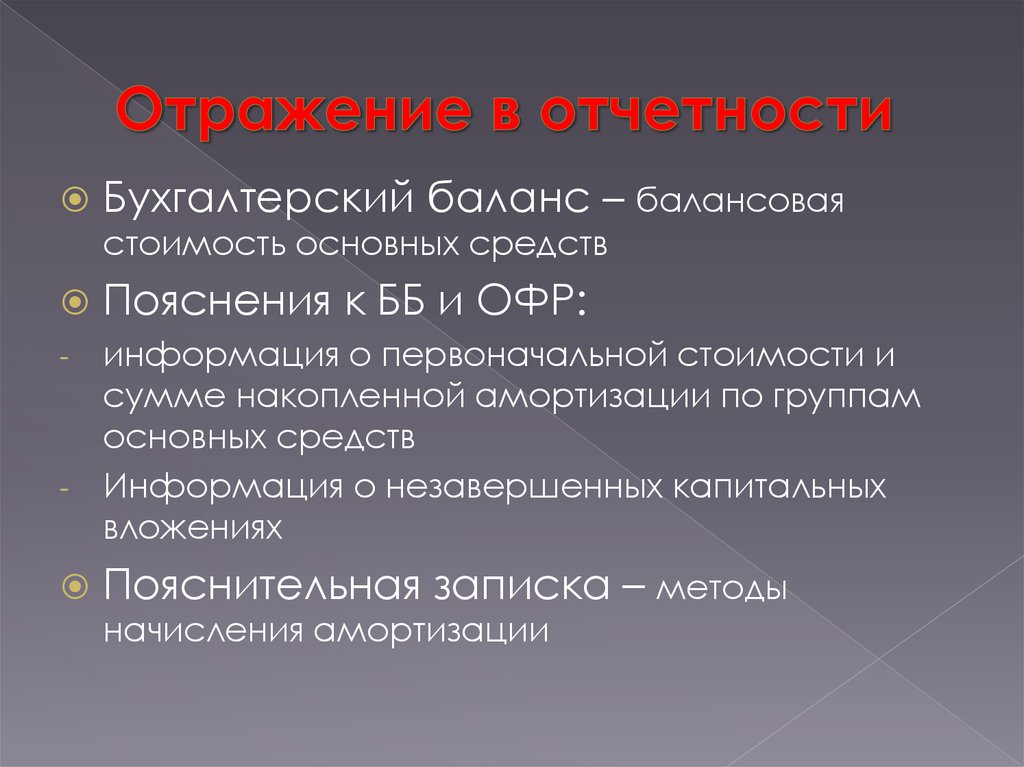

Бухгалтерский баланс – балансоваястоимость основных средств

Пояснения к ББ и ОФР:

- информация о первоначальной стоимости и

сумме накопленной амортизации по группам

основных средств

- Информация о незавершенных капитальных

вложениях

Пояснительная записка – методы

начисления амортизации