Финансы

ФинансыПохожие презентации:

Сравнение налоговых систем России и Финляндии

1.

Сравнениеналоговых систем

России и

Финляндии

Налоговые системы России и Финляндии имеют как общие черты, так

и существенные различия. Данное исследование сравнивает

ключевые аспекты этих двух налоговых режимов, чтобы выявить их

сходства и различия, а также определить области, где возможно

взаимное обучение и совершенствование.

by Black Jack

2.

Основ ны е разл ичия в структ уреналоговы х систем

Россия

Ф инл яндия

Налоговая система России относительно

Налоговая система Финляндии более

проста и включает основные виды налогов,

сложная и диверсифицированная. Помимо

таких как НДФЛ, НДС, налог на прибыль,

федеральных налогов, существуют

страховые взносы. Администрирование

дополнительные региональные и

налогов осуществляется на федеральном

муниципальные налоги. Администрирование

уровне через Федеральную налоговую

налогов распределено между различными

службу.

государственными органами.

3.

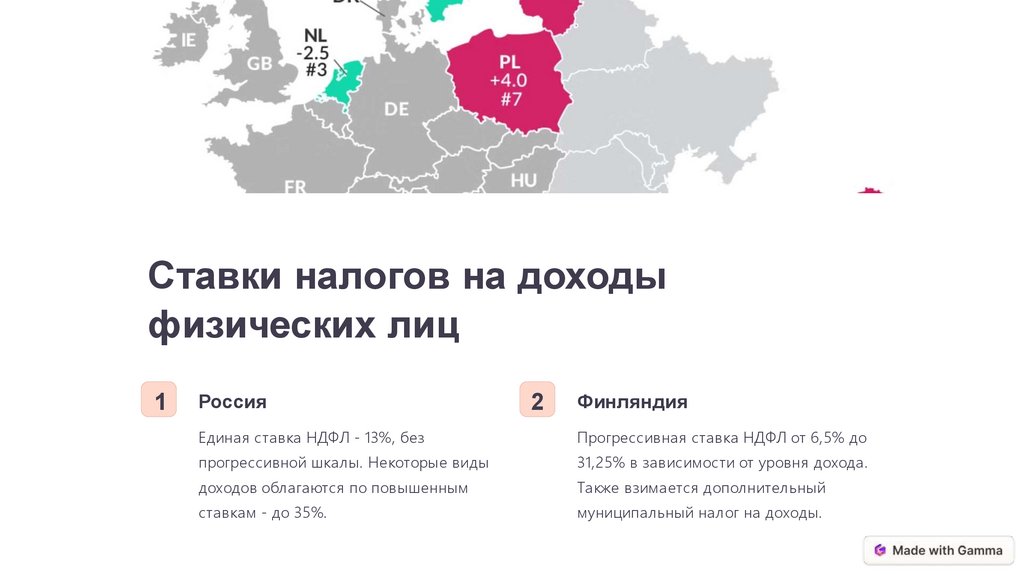

Ставки налогов на доходыфизических лиц

1

Россия

2

Финляндия

Единая ставка НДФЛ - 13%, без

Прогрессивная ставка НДФЛ от 6,5% до

прогрессивной шкалы. Некоторые виды

31,25% в зависимости от уровня дохода.

доходов облагаются по повышенным

Также взимается дополнительный

ставкам - до 35%.

муниципальный налог на доходы.

4.

Налогообложение бизнес а в Россиии Ф инл яндии

Россия

Ф инл яндия

Основная ставка налога на прибыль

Единая ставка налога на прибыль компаний -

организаций - 20%, из них 3% зачисляется в

20%. Кроме того, существуют

федеральный бюджет и 17% - в региональные

дополнительные региональные и

бюджеты. Для некоторых категорий

муниципальные налоги. Финляндия также

налогоплательщиков предусмотрены

предлагает широкий спектр налоговых льгот и

пониженные ставки.

стимулов для бизнеса.

5.

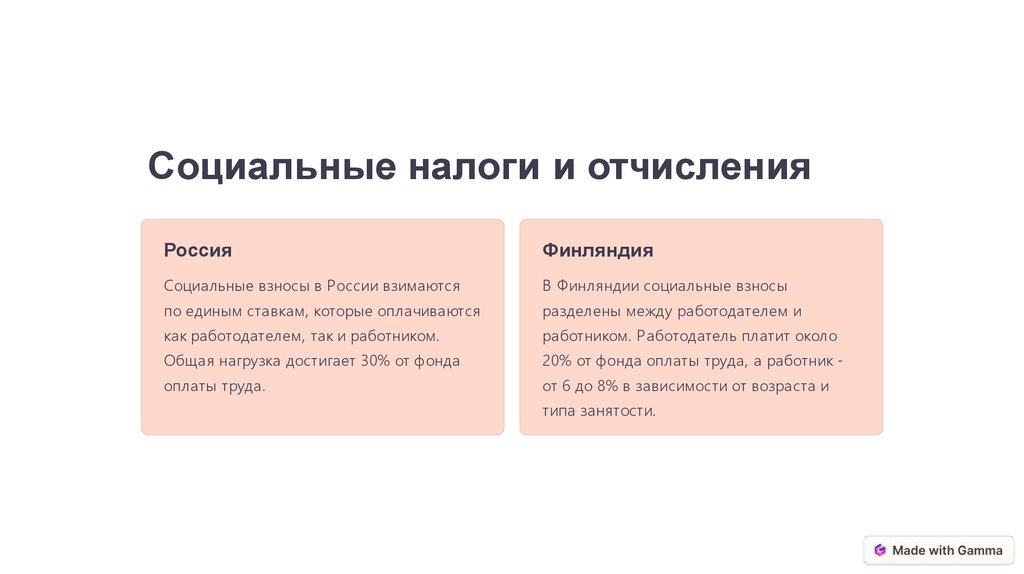

Социальные налоги и отчисленияРоссия

Финляндия

Социальные взносы в России взимаются

В Финляндии социальные взносы

по единым ставкам, которые оплачиваются

разделены между работодателем и

как работодателем, так и работником.

работником. Работодатель платит около

Общая нагрузка достигает 30% от фонда

20% от фонда оплаты труда, а работник -

оплаты труда.

от 6 до 8% в зависимости от возраста и

типа занятости.

6.

Выводы и рекомендацииКлючевые различия

Налоговые системы России и Финляндии имеют ряд структурных различий,

включая степень прогрессивности, распределение полномочий между

уровнями власти и охват видов налогов.

Области для взаимного обучения

Россия может перенять опыт Финляндии в применении региональных и

муниципальных налогов, а Финляндия - в упрощении администрирования

налогов. Обеим странам следует изучить возможности совершенствования

системы социальных взносов.

Рекомендации

Дальнейшее гармонизация налоговых систем двух стран может

способствовать повышению их эффективности, снижению налоговой нагрузки

и улучшению инвестиционного климата.