Финансы

ФинансыПохожие презентации:

Определение основного капитала

1.

Определениеоснов ного

капитал а

Основной капитал - ключевой ресурс любого предприятия, который

включает в себя все долгосрочные материальные и нематериальные

активы. Он играет важную роль в обеспечении эффективной

деятельности организации и достижении ее целей.

2.

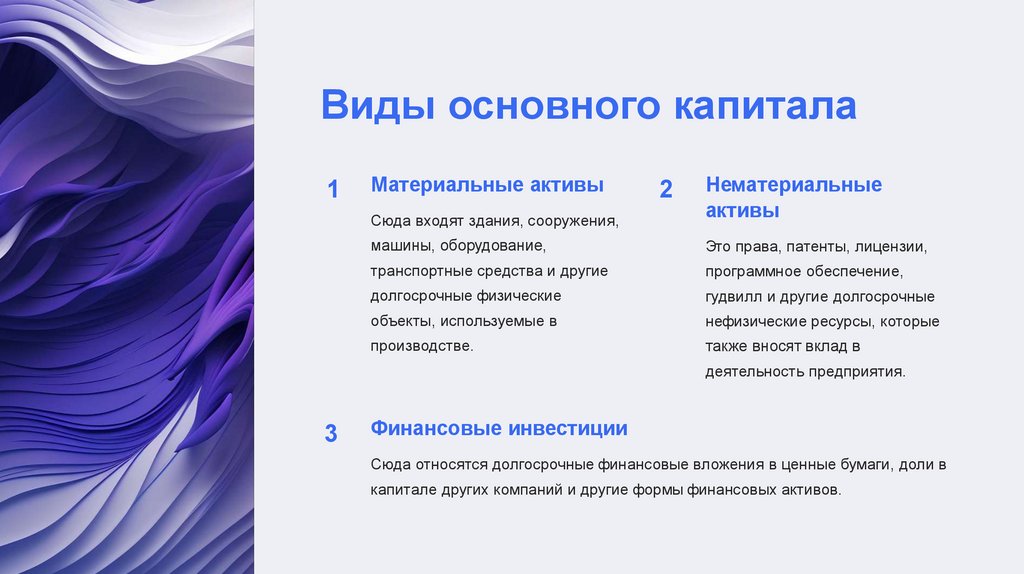

Виды основного капитала1

Материальные активы

Сюда входят здания, сооружения,

Нематериальные

активы

машины, оборудование,

Это права, патенты, лицензии,

транспортные средства и другие

программное обеспечение,

долгосрочные физические

гудвилл и другие долгосрочные

объекты, используемые в

нефизические ресурсы, которые

производстве.

также вносят вклад в

2

деятельность предприятия.

3

Финансовые инвестиции

Сюда относятся долгосрочные финансовые вложения в ценные бумаги, доли в

капитале других компаний и другие формы финансовых активов.

3.

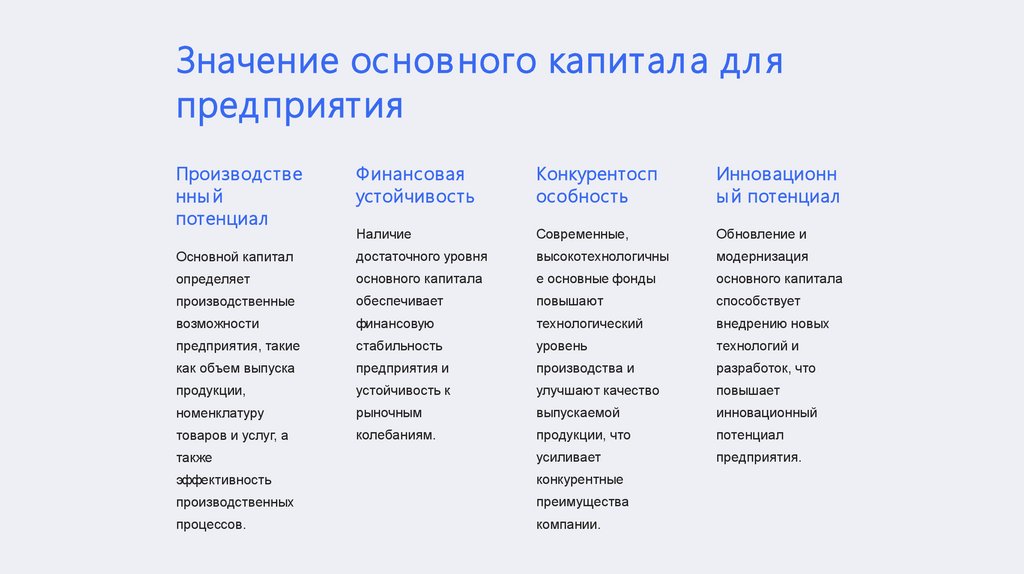

Значение основ ного капитал а дл япредприятия

Производстве

нны й

потенциал

Ф инансовая

устойчивость

Конкурентосп

особность

Инновационн

ы й потенциал

Наличие

Современные,

Обновление и

Основной капитал

достаточного уровня

высокотехнологичны

модернизация

определяет

основного капитала

е основные фонды

основного капитала

производственные

обеспечивает

повышают

способствует

возможности

финансовую

технологический

внедрению новых

предприятия, такие

стабильность

уровень

технологий и

как объем выпуска

предприятия и

производства и

разработок, что

продукции,

устойчивость к

улучшают качество

повышает

номенклатуру

рыночным

выпускаемой

инновационный

товаров и услуг, а

колебаниям.

продукции, что

потенциал

также

усиливает

предприятия.

эффективность

конкурентные

производственных

преимущества

процессов.

компании.

4.

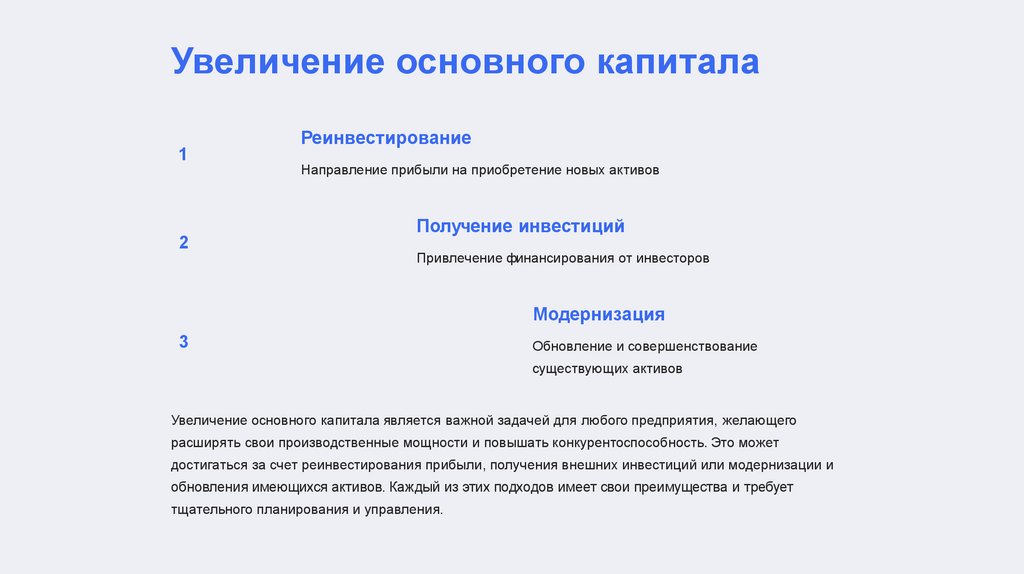

Увеличение основного капитала1

2

Реинвестирование

Направление прибыли на приобретение новых активов

Получение инвестиций

Привлечение финансирования от инвесторов

Модернизация

3

Обновление и совершенствование

существующих активов

Увеличение основного капитала является важной задачей для любого предприятия, желающего

расширять свои производственные мощности и повышать конкурентоспособность. Это может

достигаться за счет реинвестирования прибыли, получения внешних инвестиций или модернизации и

обновления имеющихся активов. Каждый из этих подходов имеет свои преимущества и требует

тщательного планирования и управления.

5.

Умень шение основ ного капитал аРаспродажа активов

1

Продажа избыточного или устаревшего оборудования

В ы бы тие основны х средств

2

Списание износившихся или потерявших ценность

объектов

Ликв идация предприятия

3

Полное прекращение деятельности и продажа

всех активов

Уменьшение основного капитала может происходить по различным причинам: от плановой распродажи

устаревшего или избыточного оборудования до вынужденной ликвидации всех активов при закрытии

предприятия. Такие шаги могут быть необходимы для адаптации к изменениям рынка, оптимизации

производства или преодоления финансовых трудностей. Грамотное управление основным капиталом

позволяет минимизировать негативные последствия при его уменьшении.

6.

Оценка основного капиталаОценка основного капитала предприятия является важным аспектом его управления. Она позволяет

определить текущую стоимость и состояние основных фондов, выявить наиболее ценные и

изношенные активы, а также спланировать дальнейшие инвестиции и модернизацию.

Как видно из диаграммы, наибольшую долю в структуре основного капитала составляют здания и

сооружения, что характерно для производственных предприятий. Анализ данных позволяет выявить

сильные и слабые стороны в распределении активов и принять обоснованные решения по их

дальнейшему развитию.

7.

Основной капитал в бухгалтерскомучете

Отражение в

балансе

Методы оценки

Амортизация

Для отражения в учете

Постепенное списание

Основной капитал

основные средства и

стоимости основных

предприятия отражается в

нематериальные активы

средств на затраты

активе баланса в разделе

оцениваются по

производства через

"Внеоборотные активы". Это

первоначальной,

механизм амортизационных

позволяет оценить общую

восстановительной или

начислений является

стоимость долгосрочных

остаточной стоимости в

важным аспектом

материальных и

зависимости от конкретных

бухгалтерского учета

нематериальных ресурсов

обстоятельств.

основного капитала.

компании.

8.

Основной капитал иналогообложение

Налоговые аспекты

Налоговые проверки

Основной капитал

Налоговое

планирование

предприятия напрямую влияет

При принятии решений по

оформление и учет основного

на его налоговые

увеличению или обновлению

капитала важны для

обязательства. Правильный

основных фондов необходимо

успешного прохождения

учет и амортизация основных

тщательно просчитывать их

налоговых проверок и

средств позволяют

влияние на налоговые

подтверждения

оптимизировать налоговую

платежи предприятия, чтобы

правомерности всех

нагрузку.

использовать все доступные

произведенных затрат.

льготы и преференции.

Правильное документальное

9.

Основной капитал и финансоваяустойчивость

Баланс активов и

пассивов

Инвестиционная

привлекательность

Кредитоспособность

Достаточный уровень

Компании с развитой и

основных средств повышает

основного капитала позволяет

современной материально-

кредитный рейтинг

обеспечить сбалансированную

технической базой зачастую

предприятия и упрощает

структуру активов и пассивов

воспринимаются инвесторами

доступ к заемному

предприятия, что является

как более надежные и

финансированию на выгодных

важным условием его

перспективные для вложений.

условиях.

финансовой устойчивости.

Наличие достаточного объема

10.

ЗаключениеОсновной капитал играет ключевую роль в обеспечении

долгосрочной устойчивости и конкурентоспособности любого

предприятия. Его правильное управление, включающее оценку,

развитие и оптимизацию, является важнейшей задачей руководства

компании.