Финансы

ФинансыПохожие презентации:

")

Учет формирования и использования прибыли организации на примере ОАО «ВНМД», г. Великий Новгород

1. Тема: Учет формирования и использования прибыли организации на примере ОАО «ВНМД», г. Великий Новгород

2. Актуальность

Бухгалтерский учет охватывает всестадии производственнохозяйственной деятельности

организации, формирования и

использования прибыли, анализ и

оценка прибыли предприятия

проводится с целью выявления

резервов роста прибыли

3. Цель

Проанализировать теорию ипрактику учета

формирования и

использования прибыли в

ОАО «ВНМД»

4. Задачи

1изучить

нормативное

регулирование

учёта

и

методику

проведения анализа формирования и использования прибыли;

2 рассмотреть

экономическую сущность и классификацию

прибыли;

3 дать организационную характеристику объекта исследования;

4

рассмотреть

документацию

по

учету

формирования

и

использования прибыли;

5 изучить синтетический и аналитический учет формирования и

использования

5.

ОБЪЕКТИССЛЕДОВАНИЯ

Открытое акционерное

общество

«Великоновгородский

мясной двор»

ПРЕДМЕТ

ИССЛЕДОВАНИЯ

Учет формирования и

использования

прибыли

6. Виды деятельности

10.13.1 Производство соленого, вареного, запеченого, копченого,вяленого и прочего мяса

46.32.2 Торговля оптовая продуктами из мяса и мяса птицы

10.13.7 Производство муки и гранул из мяса и мясных субпродуктов,

непригодных для употребления в пищу

10.13.4 Производство мясных (мясосодержащих) полуфабрикатов

47.22.2 Торговля розничная продуктами из мяса и мяса птицы в

специализированных магазинах

10.13.6 Производство прочей пищевой продукции из мяса или

мясных пищевых субпродуктов и другие

7. Организационная структура

8.

9. Документация:

• Ведомости аналитического учета;• Бухгалтерские справки;

• Ведомость учета финансовых

результатов;

• Анализ счетов;

• Оборотно-сальдовые ведомости;

• Отчет о финансовых результатах другие

10.

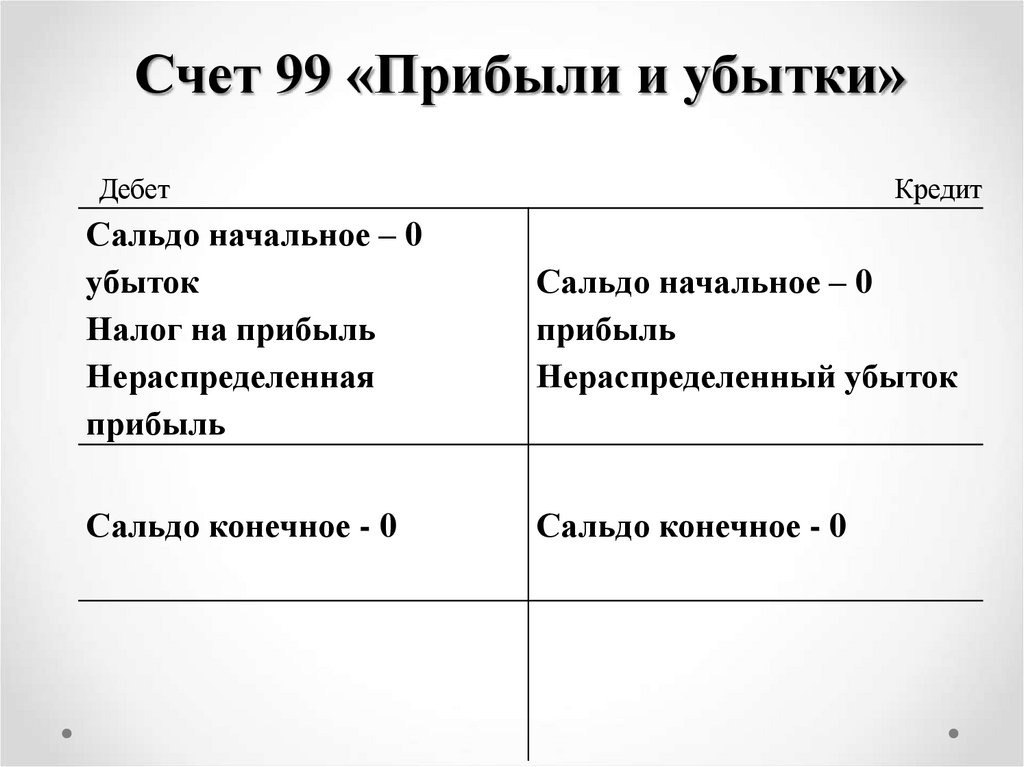

Счет 99 «Прибыли и убытки»Дебет

Кредит

Сальдо начальное – 0

убыток

Налог на прибыль

Нераспределенная

прибыль

Сальдо начальное – 0

прибыль

Нераспределенный убыток

Сальдо конечное - 0

Сальдо конечное - 0

11.

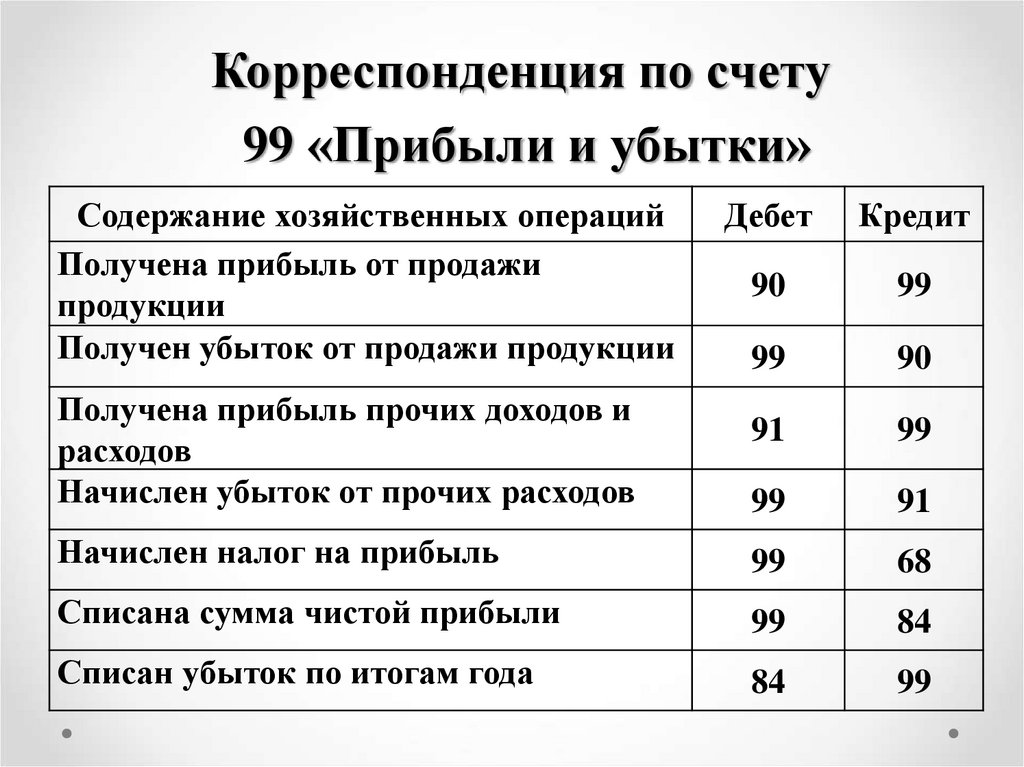

Корреспонденция по счету99 «Прибыли и убытки»

Содержание хозяйственных операций

Получена прибыль от продажи

продукции

Получен убыток от продажи продукции

Дебет

Кредит

90

99

99

90

Получена прибыль прочих доходов и

расходов

Начислен убыток от прочих расходов

91

99

99

91

Начислен налог на прибыль

99

68

Списана сумма чистой прибыли

99

84

Списан убыток по итогам года

84

99

12.

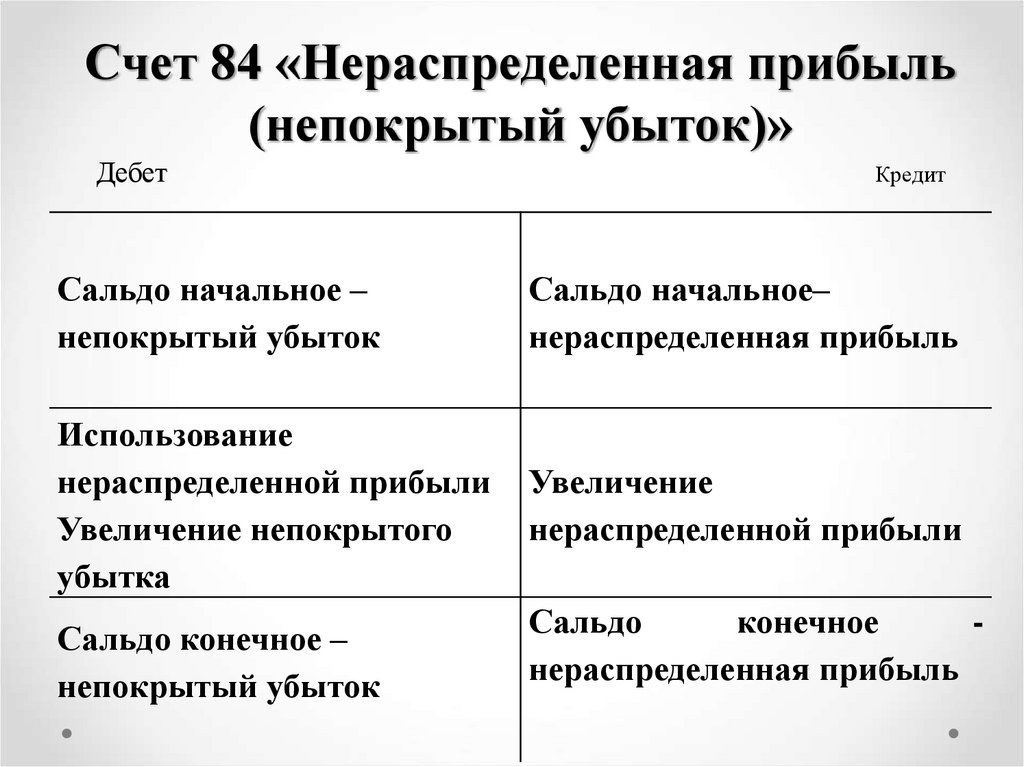

Счет 84 «Нераспределенная прибыль(непокрытый убыток)»

Дебет

Кредит

Сальдо начальное –

непокрытый убыток

Сальдо начальное–

нераспределенная прибыль

Использование

нераспределенной прибыли

Увеличение непокрытого

убытка

Увеличение

нераспределенной прибыли

Сальдо конечное –

непокрытый убыток

Сальдо

конечное

нераспределенная прибыль

13.

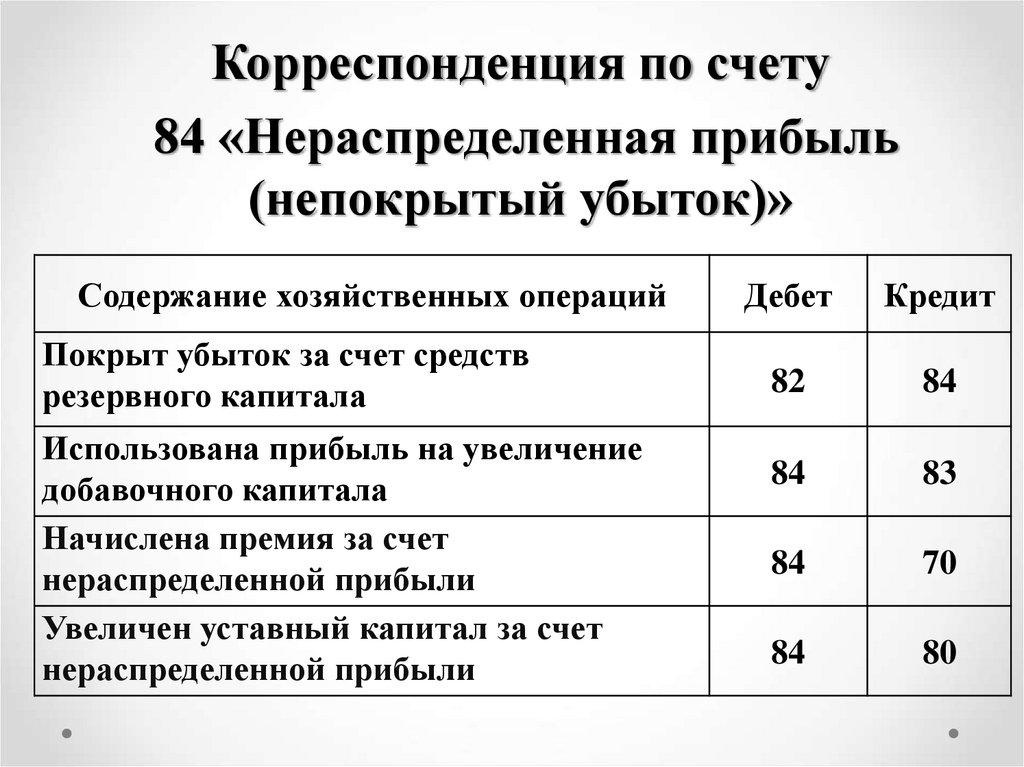

Корреспонденция по счету84 «Нераспределенная прибыль

(непокрытый убыток)»

Содержание хозяйственных операций

Покрыт убыток за счет средств

резервного капитала

Использована прибыль на увеличение

добавочного капитала

Начислена премия за счет

нераспределенной прибыли

Увеличен уставный капитал за счет

нераспределенной прибыли

Дебет

Кредит

82

84

84

83

84

70

84

80

14.

15.

16. Недостатки

- неправомерноеиспользование прибыли текущего

отчетного периода, оставшейся в распоряжении

организации;

- некорректная корреспонденция счетов, а также

отнесение прочих расходов к тому или иному

периоду;

- намеренное занижение расходов путем пропуска

сумм

17. Рекомендации

- усилить контроль за правильным использованием ираспределением прибыли текущего года;

- при учете доходов и расходов главному бухгалтеру

использовать

основные

аспекты

ПБУ

9

«Доходы

организации» и ПБУ 10 «Расходы организации»;

- при корректировке налогооблагаемой прибыли на суммы

доходов и расходов прошлых лет, выявленных в отчетном

периоде, внимательно использовать нормативные документы

в данной области и инструкции к ним