Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Особенности организации и функционирования розничных торговых сетей

1.

автономная некоммерческая образовательная организациявысшего образования Центросоюза Российской Федерации

«Сибирский университет потребительской кооперации»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(дипломная работа)

на тему: «ОСОБЕННОСТИ ОРГАНИЗАЦИИ И

ФУНКЦИОНИРОВАНИЯ РОЗНИЧНЫХ ТОРГОВЫХ

СЕТЕЙ (НА МАТЕРИАЛАХ ООО «ТАНДЕР» Г.

НОВОСИБИРСКА)»

Обучающегося очной формы обучения

торгово-технологического факультета

Кныш Данила Сергеевича

Шифр ТДБ-3-01-20-052

Направление подготовки: 38.03.06 Торговое дело

Направленность (профиль) образовательной программы:

Коммерция

Руководитель: канд. техн. наук, доцент

кафедры торгового дела и рекламы

КОТИК Анна Викторовна

Новосибирск 2024

2.

• Актуальность исследования обусловлена тем, что коммерческаядеятельность является одним из важнейших направлений

человеческой деятельности, возникающих в результате разделения

труда. Для достижения прибыли необходимо провести ряд торговых и

организационных операций, направленных на процесс приобретения

товаров и оказания торговых услуг. От эффективности этих процессов

зависит рентабельность торговых организаций.

• Целью выпускной квалификационной работы является анализ и

оценка эффективности коммерческой деятельности по розничной

продаже товаров и разработка путей ее совершенствования.

• Объектом наблюдения выступает розничная сеть АО «Тандер».

• Предметом исследования является коммерческая деятельность

данного предприятия.

3.

Задачи исследования:• 1. Изучить теоретические основы коммерческой

деятельности в розничной торговле;

• 2. Проанализировать особенности коммерческой

деятельности АО «Тандер» г. Новосибирска;

• 3. Определить направления совершенствования

коммерческой деятельности АО «Тандер»;

• 4. Оценить экономическую эффективность

предложенных направлений совершенствования

коммерческой деятельности.

4.

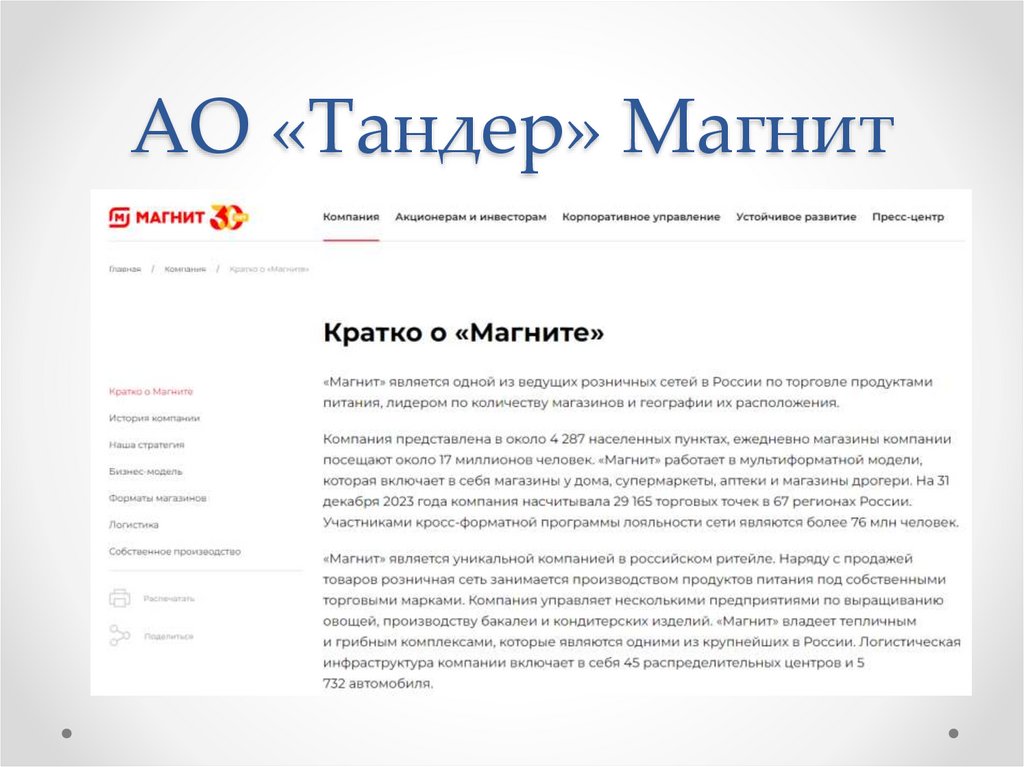

АО «Тандер» Магнит5.

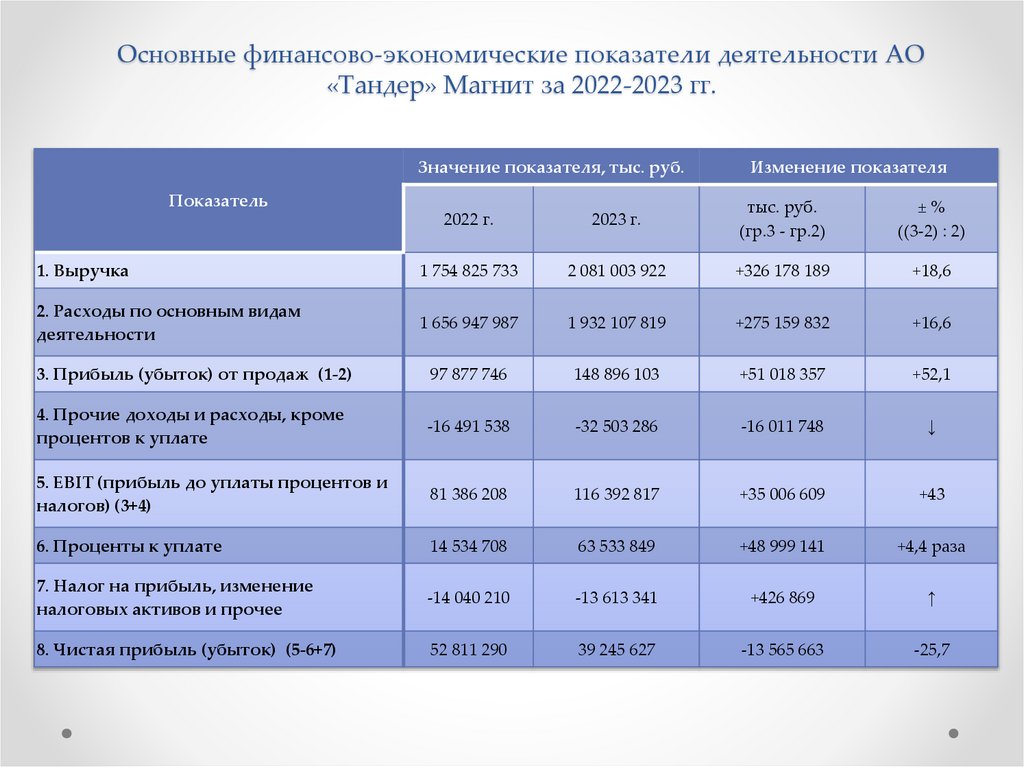

Основные финансово-экономические показатели деятельности АО«Тандер» Магнит за 2022-2023 гг.

Значение показателя, тыс. руб.

Показатель

Изменение показателя

2022 г.

2023 г.

тыс. руб.

(гр.3 - гр.2)

±%

((3-2) : 2)

1. Выручка

1 754 825 733

2 081 003 922

+326 178 189

+18,6

2. Расходы по основным видам

деятельности

1 656 947 987

1 932 107 819

+275 159 832

+16,6

3. Прибыль (убыток) от продаж (1-2)

97 877 746

148 896 103

+51 018 357

+52,1

4. Прочие доходы и расходы, кроме

процентов к уплате

-16 491 538

-32 503 286

-16 011 748

↓

5. EBIT (прибыль до уплаты процентов и

налогов) (3+4)

81 386 208

116 392 817

+35 006 609

+43

6. Проценты к уплате

14 534 708

63 533 849

+48 999 141

+4,4 раза

7. Налог на прибыль, изменение

налоговых активов и прочее

-14 040 210

-13 613 341

+426 869

↑

8. Чистая прибыль (убыток) (5-6+7)

52 811 290

39 245 627

-13 565 663

-25,7

6.

Доставка товаров«Магнит»

7.

8.

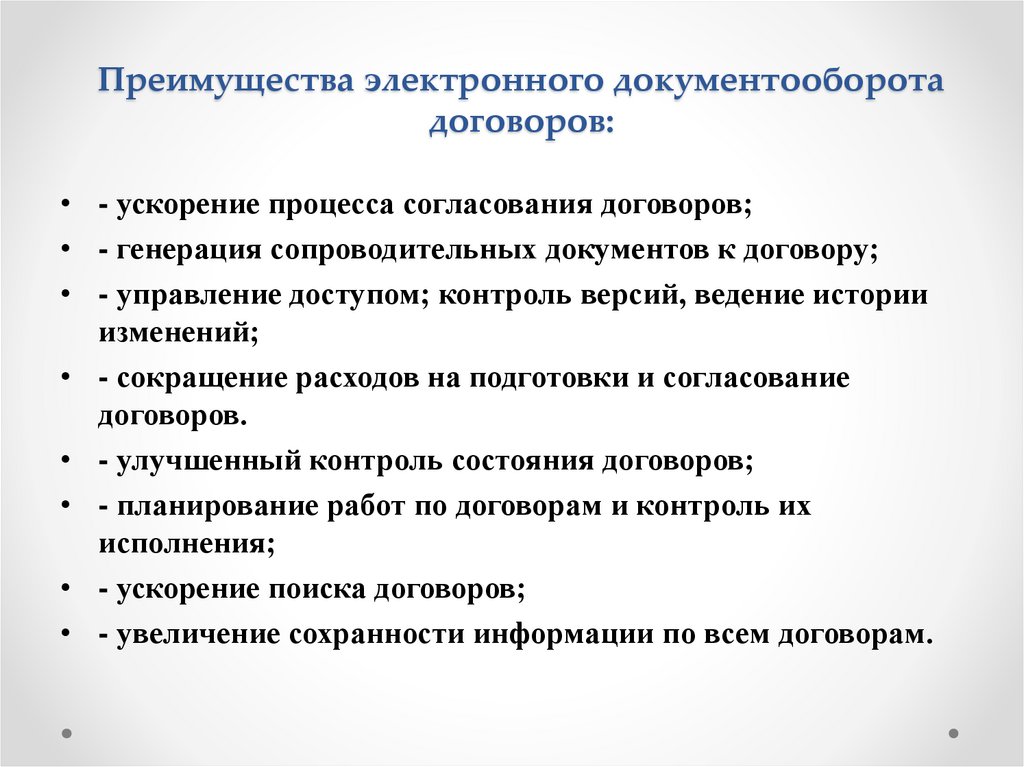

Преимущества электронного документооборотадоговоров:

• - ускорение процесса согласования договоров;

• - генерация сопроводительных документов к договору;

• - управление доступом; контроль версий, ведение истории

изменений;

• - сокращение расходов на подготовки и согласование

договоров.

• - улучшенный контроль состояния договоров;

• - планирование работ по договорам и контроль их

исполнения;

• - ускорение поиска договоров;

• - увеличение сохранности информации по всем договорам.

9.

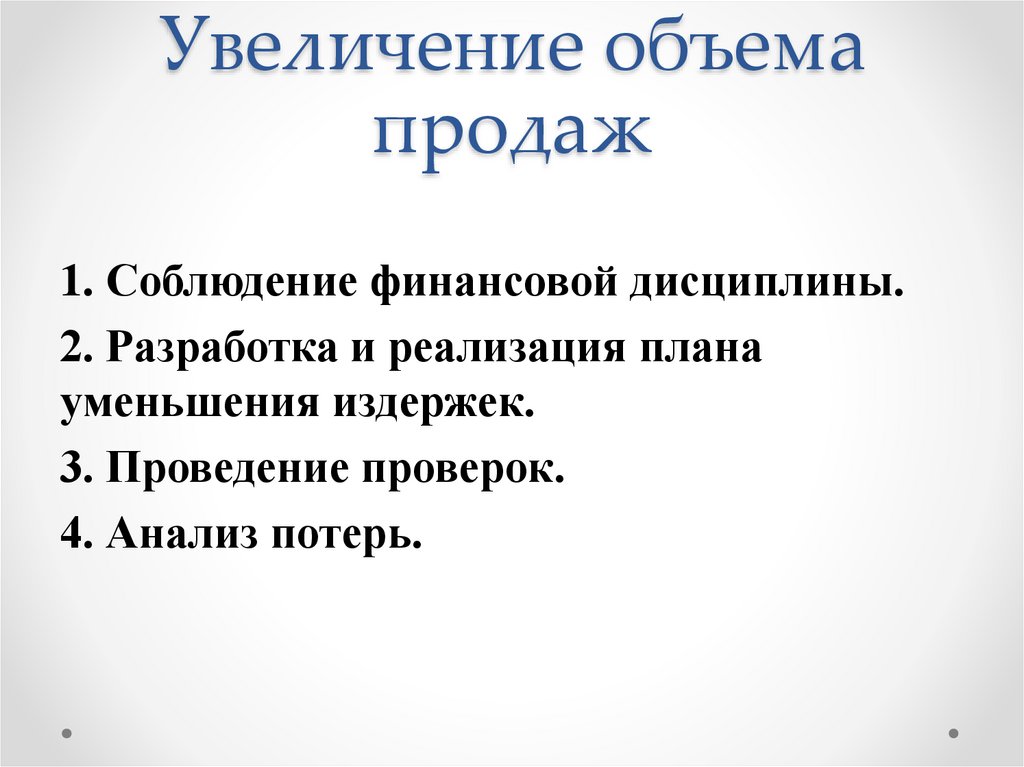

Увеличение объемапродаж

1. Соблюдение финансовой дисциплины.

2. Разработка и реализация плана

уменьшения издержек.

3. Проведение проверок.

4. Анализ потерь.

10.

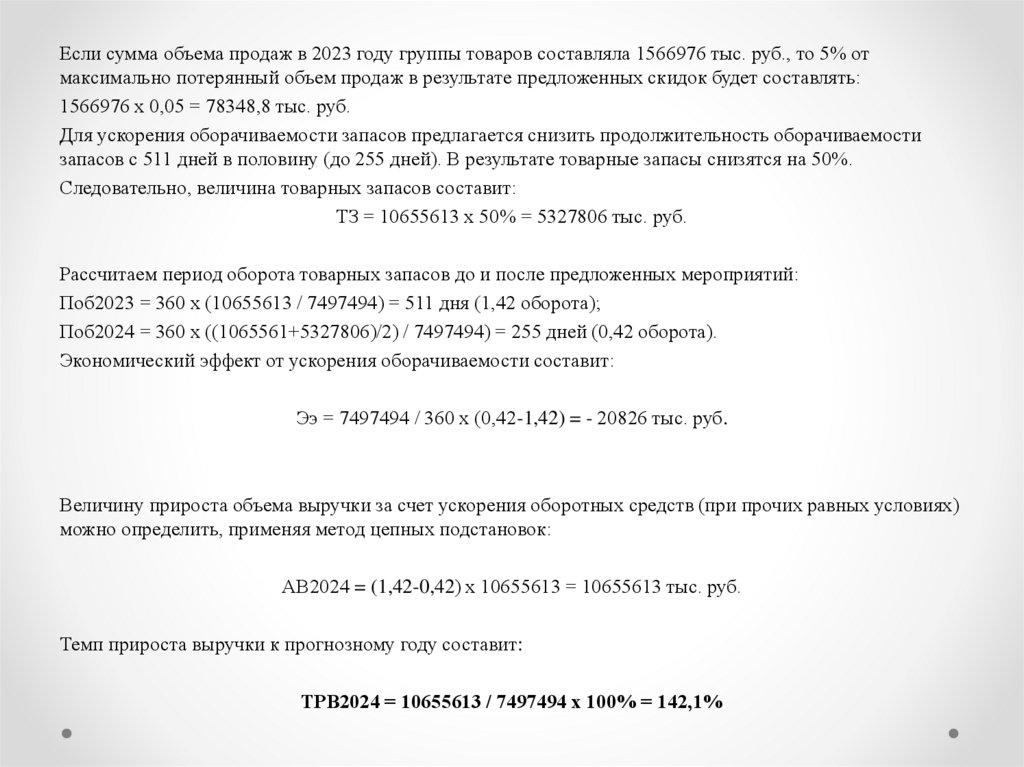

Если сумма объема продаж в 2023 году группы товаров составляла 1566976 тыс. руб., то 5% отмаксимально потерянный объем продаж в результате предложенных скидок будет составлять:

1566976 х 0,05 = 78348,8 тыс. руб.

Для ускорения оборачиваемости запасов предлагается снизить продолжительность оборачиваемости

запасов с 511 дней в половину (до 255 дней). В результате товарные запасы снизятся на 50%.

Следовательно, величина товарных запасов составит:

ТЗ = 10655613 х 50% = 5327806 тыс. руб.

Рассчитаем период оборота товарных запасов до и после предложенных мероприятий:

Поб2023 = 360 х (10655613 / 7497494) = 511 дня (1,42 оборота);

Поб2024 = 360 х ((1065561+5327806)/2) / 7497494) = 255 дней (0,42 оборота).

Экономический эффект от ускорения оборачиваемости составит:

Ээ = 7497494 / 360 х (0,42-1,42) = - 20826 тыс. руб.

Величину прироста объема выручки за счет ускорения оборотных средств (при прочих равных условиях)

можно определить, применяя метод цепных подстановок:

АВ2024 = (1,42-0,42) х 10655613 = 10655613 тыс. руб.

Темп прироста выручки к прогнозному году составит:

ТРВ2024 = 10655613 / 7497494 х 100% = 142,1%

11.

Доклад закончен.Спасибо за внимание.