Финансы

ФинансыПохожие презентации:

предприятий")

Система финансового планирования руководителям

1.

ШАБЛОН ПРЕЗЕНТАЦИИ СИСТЕМЫФИНАНСОВОГО ПЛАНИРОВАНИЯ

РУКОВОДИТЕЛЯМ

2.

Что представляет собойсистема финансового

планирования?

3.

Идеальная картинаВ начале года запланировали бюджет* (доходы, расходы и

прибыль), он стабильно выполняется

ЯНВ

ФЕВР

МАРТ

АПР

…

ИТОГО

Доходы

100 млн

110 млн

115 млн

120 млн

…

1,5 млрд

Расходы

90 млн

95 млн

98 млн

102 млн

…

1,2 млрд

Прибыль

10 млн

15 млн

17 млн

18 млн

…

300 млн

Бюджет — это план доходов и расходов семьи, организации или

государства на определенный период времени.

4.

Идеальнаякартина

В конце года компания получает запланированную прибыль,

собственник — ожидаемые дивиденды,

а руководители годовые бонусы.

5.

Для того чтобы прийти кэтой картине, нужно знать

ответы на два вопроса.

6.

12

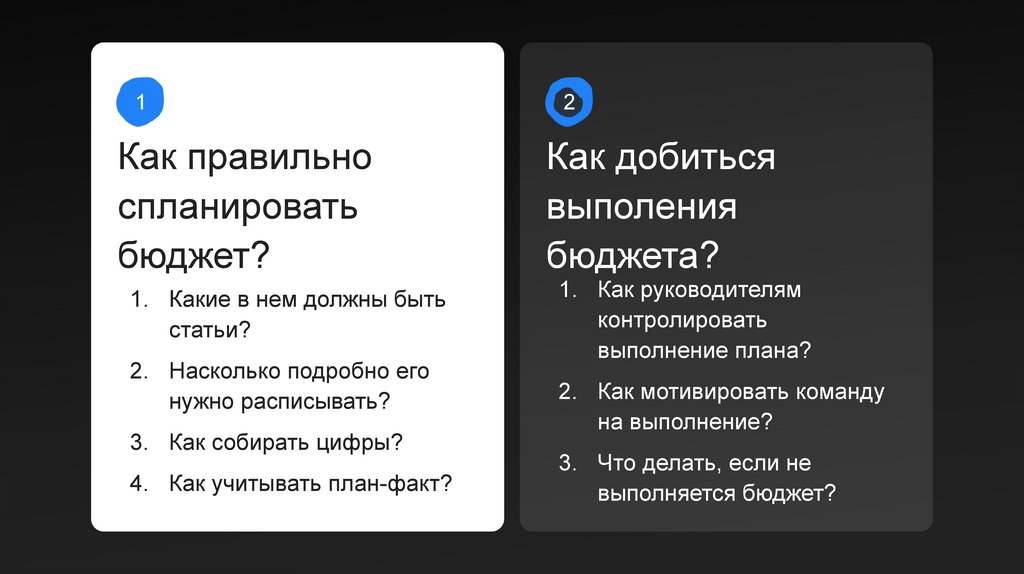

Как правильно

спланировать

бюджет?

Как добиться

выполения

бюджета?

1. Какие в нем должны быть

статьи?

1. Как руководителям

контролировать

выполнение плана?

2. Насколько подробно его

нужно расписывать?

3. Как собирать цифры?

4. Как учитывать план-факт?

2. Как мотивировать команду

на выполнение?

3. Что делать, если не

выполняется бюджет?

7.

12

Как правильно

спланировать

бюджет?

Как добиться

выполнения

бюджета?

1. Какие в нем должны быть

статьи?

1. Как руководителям

контролировать

выполнение плана?

2. Насколько подробно его

нужно расписывать?

3. Как собирать цифры?

4. Как учитывать план факт?

2. Как мотивировать команду

на выполнение?

3. Что делать, если не

выполняется бюджет?

8.

1. Как правильно спланировать ивести бюджет?

ЯНВ

ФЕВР

МАРТ

АПР

…

ИТОГО

Доходы

100 млн

110 млн

115 млн

120 млн

…

1,5 млрд

Расходы

90 млн

95 млн

98 млн

102 млн

…

1,2 млн

Прибыль

10 млн

15 млн

17 млн

18 млн

…

300 млн

9.

Прежде чем делать план на 12 месяцев, нужнонаучиться планировать 1 месяц

Доходы

Расходы

Прибыль

За товары

80 млн

За услуги

20 млн

Себестоимость

80 млн

Заработная плата

7 млн

Премия

3 млн

10 млн

10.

Для того чтобы спланировать 1 месяц,нужна структура доходов и расходов,

а также понимание точки безубыточности.

Чтобы это получить,

в начале создается

финансовая модель компании.

11.

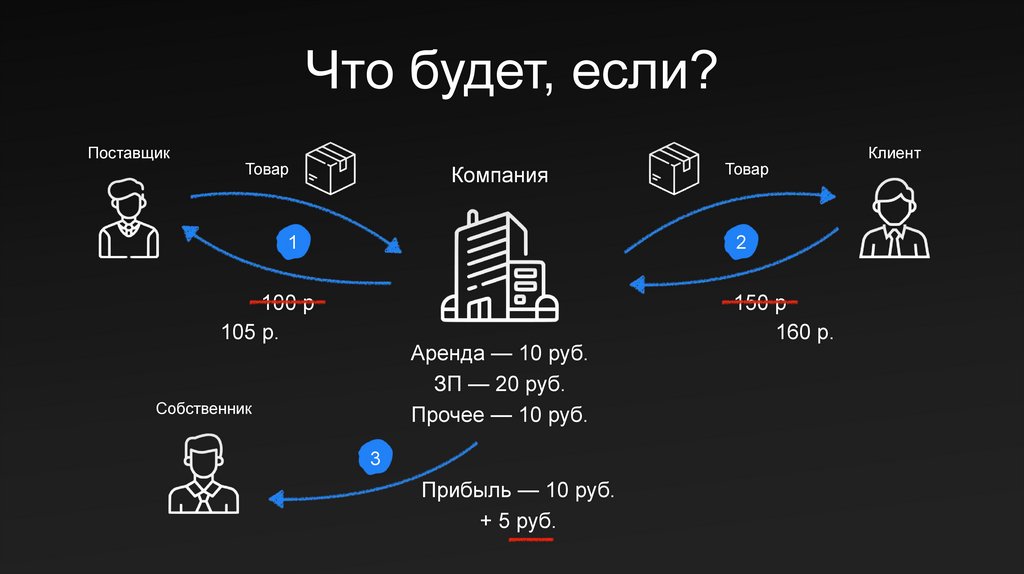

Простыми словами, финансовая модель — этобизнес-план в цифрах

Поставщик

Товар

Компания

1

Товар

2

100

руб.

150

руб.

Аренда — 10 руб.

ЗП — 20 руб.

Прочее — 10 руб.

Собственник

3

Прибыль — 10

руб.

Клиент

12.

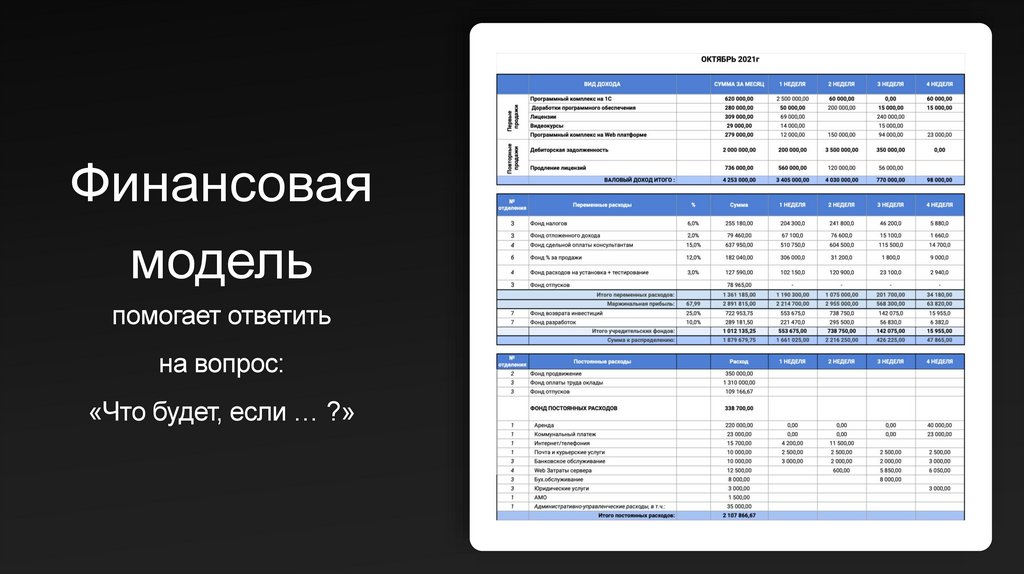

Финансоваямодель

помогает ответить

на вопрос:

«Что будет, если … ?»

13.

Что будет, если?Поставщик

Товар

Компания

1

Товар

2

100 р

105 р.

Аренда — 10 руб.

ЗП — 20 руб.

Прочее — 10 руб.

Собственник

3

Прибыль — 10 руб.

+ 5 руб.

150 р

160 р.

Клиент

14.

Что такое затраты, какие онибывают

Затраты — это ресурсы, которые пошли

на производство того или иного продукта,

в стоимостной оценке.

мука, вода, дрожжи, сахар (кг)

работа пекаря (часы)

печка (шт.)

бухгалтер (часы)

У каждого ресурса разные единицы измерения.

Для простоты мы используем их стоимостную оценку. Как

раз именно это и называется затратами.

15.

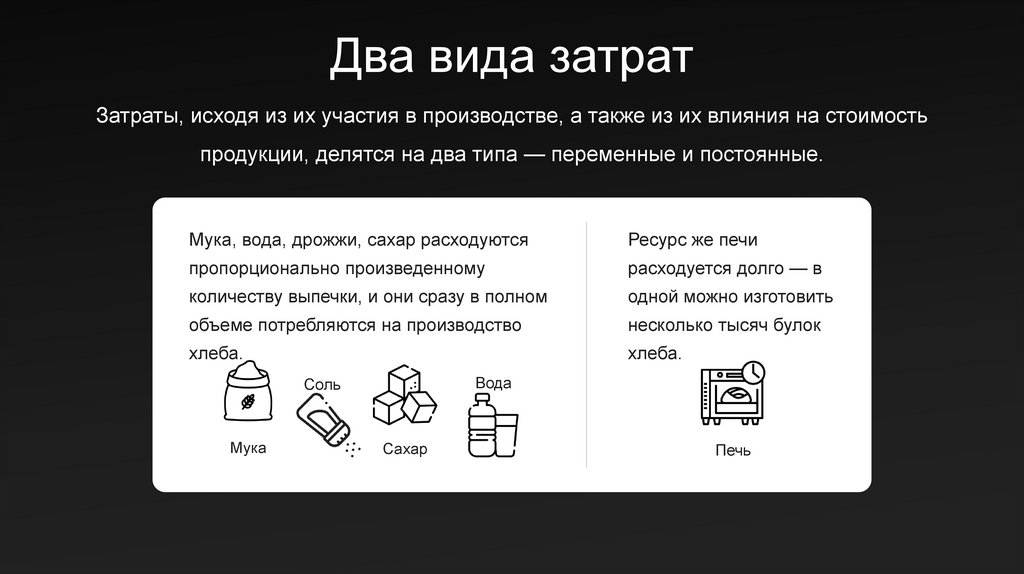

Два вида затратЗатраты, исходя из их участия в производстве, а также из их влияния на стоимость

продукции, делятся на два типа — переменные и постоянные.

Мука, вода, дрожжи, сахар расходуются

Ресурс же печи

пропорционально произведенному

расходуется долго — в

количеству выпечки, и они сразу в полном

одной можно изготовить

объеме потребляются на производство

несколько тысяч булок

хлеба.

хлеба.

Вода

Соль

Мука

Сахар

Печь

16.

Два вида затратЗатраты, исходя из их участия в производстве, а также из их влияния на стоимость

продукции, делятся на два типа — переменные и постоянные.

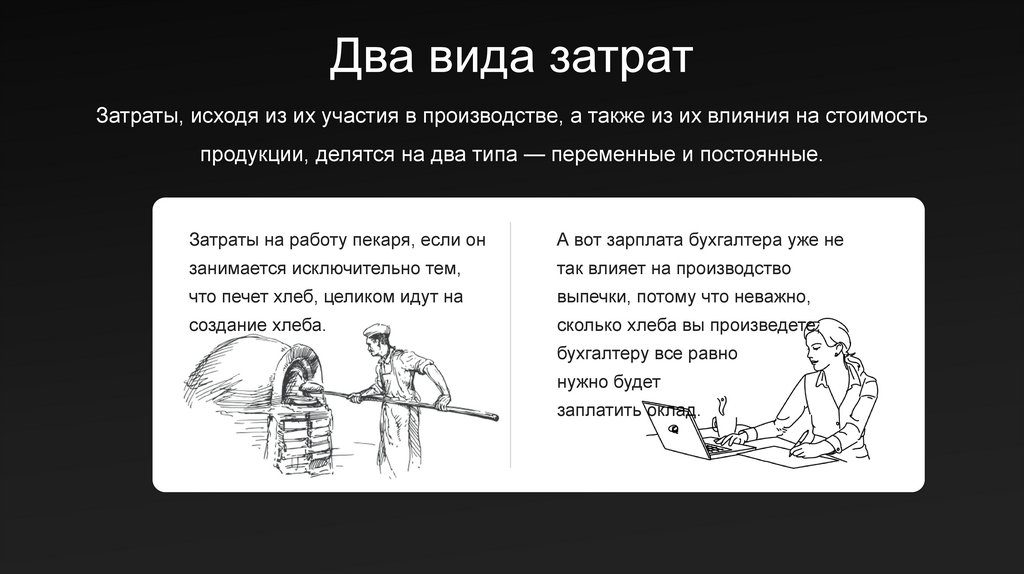

Затраты на работу пекаря, если он

А вот зарплата бухгалтера уже не

занимается исключительно тем,

так влияет на производство

что печет хлеб, целиком идут на

выпечки, потому что неважно,

создание хлеба.

сколько хлеба вы произведете,

бухгалтеру все равно

нужно будет

заплатить оклад.

17.

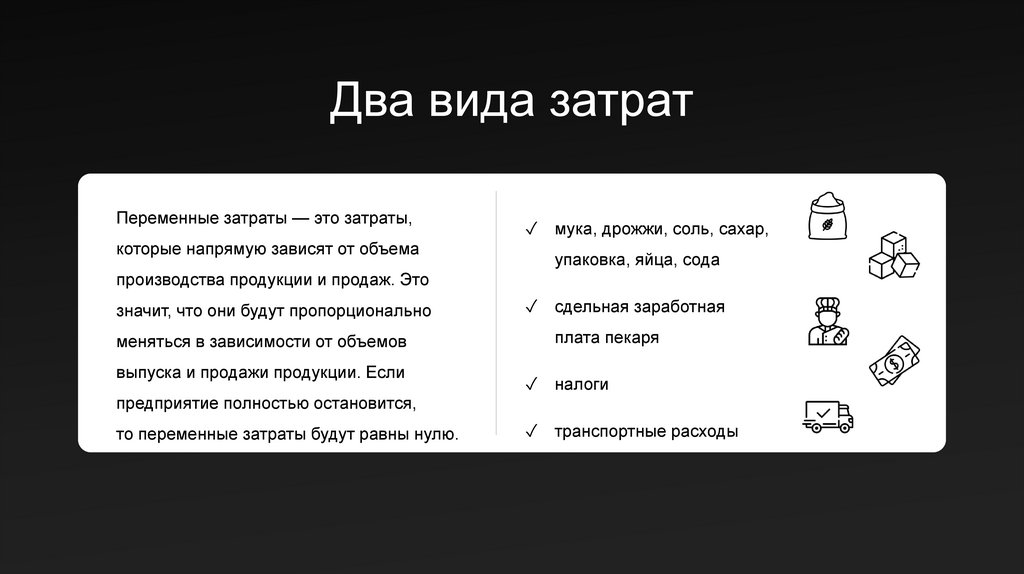

Два вида затратПеременные затраты — это затраты,

которые напрямую зависят от объема

✓ мука, дрожжи, соль, сахар,

упаковка, яйца, сода

производства продукции и продаж. Это

значит, что они будут пропорционально

меняться в зависимости от объемов

выпуска и продажи продукции. Если

предприятие полностью остановится,

то переменные затраты будут равны нулю.

✓ сдельная заработная

плата пекаря

✓ налоги

✓ транспортные расходы

18.

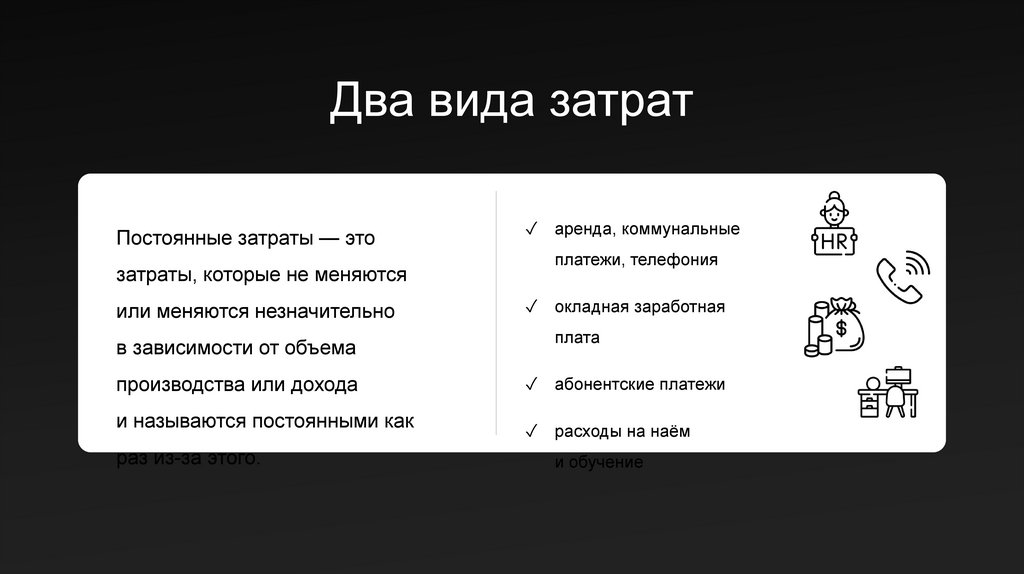

Два вида затратПостоянные затраты — это

затраты, которые не меняются

или меняются незначительно

в зависимости от объема

✓ аренда, коммунальные

платежи, телефония

✓ окладная заработная

плата

производства или дохода

✓ абонентские платежи

и называются постоянными как

✓ расходы на наём

раз из-за этого.

и обучение

19.

Для чего нам нужно это деление?В первую очередь, для планирования деятельности. Когда мы решаем открыть пекарню,

мы должны знать нашу точку безубыточности и при каком уровне дохода мы начинаем

зарабатывать с учетом всех затрат.

20.

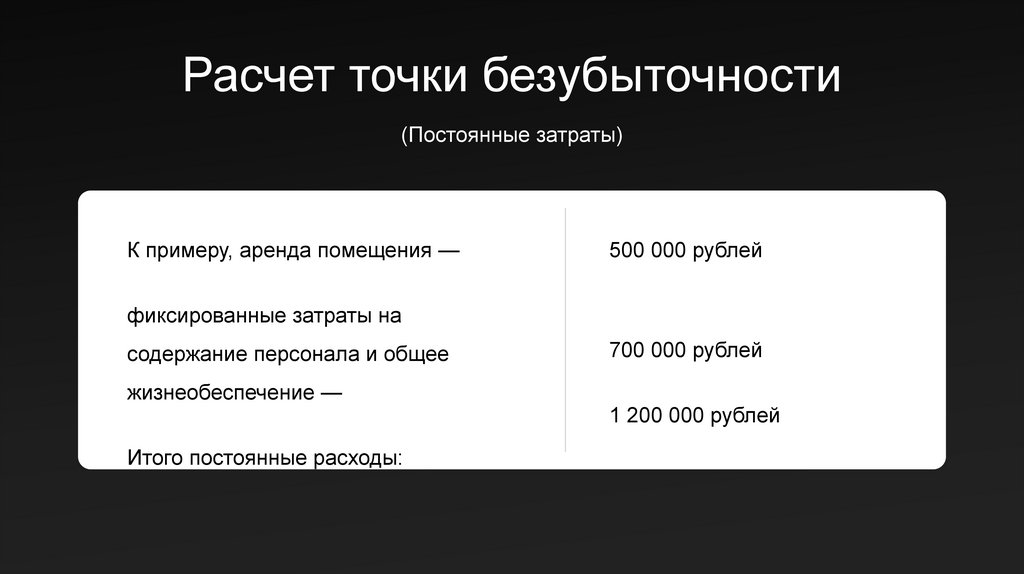

Расчет точки безубыточности(Постоянные затраты)

К примеру, аренда помещения —

500 000 рублей

фиксированные затраты на

содержание персонала и общее

жизнеобеспечение —

Итого постоянные расходы:

700 000 рублей

1 200 000 рублей

21.

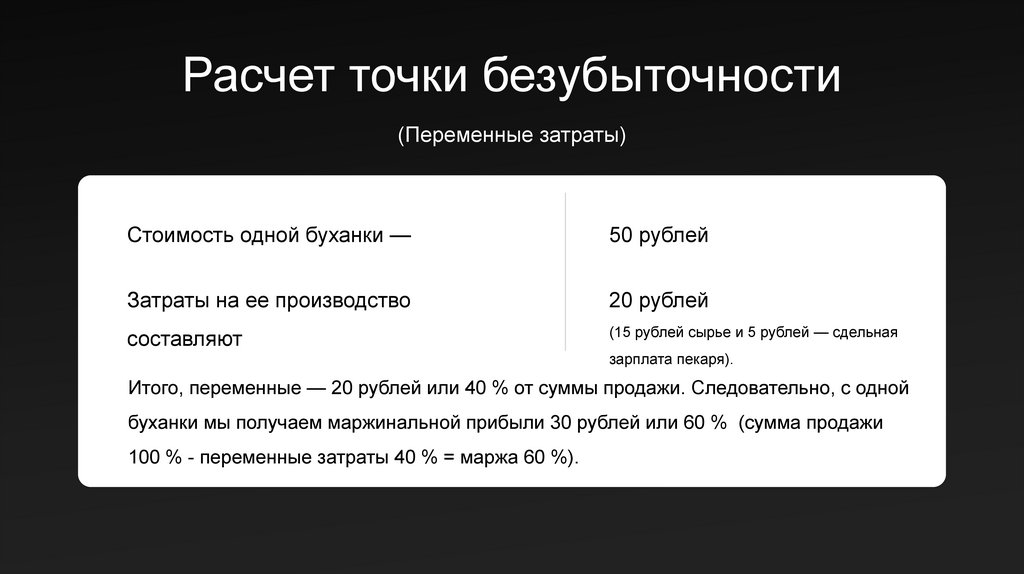

Расчет точки безубыточности(Переменные затраты)

Стоимость одной буханки —

50 рублей

Затраты на ее производство

20 рублей

составляют

(15 рублей сырье и 5 рублей — сдельная

зарплата пекаря).

Итого, переменные — 20 рублей или 40 % от суммы продажи. Следовательно, с одной

буханки мы получаем маржинальной прибыли 30 рублей или 60 % (сумма продажи

100 % - переменные затраты 40 % = маржа 60 %).

22.

Мы знаем сумму постоянных затрат изнаем, сколько мы зарабатываем на

каждой буханке хлеба в процентах

(маржинальная прибыль), теперь

благодаря этому мы можем

рассчитать, сколько нам нужно

произвести и продать хлеба для того,

чтобы покрыть постоянные затраты.

23.

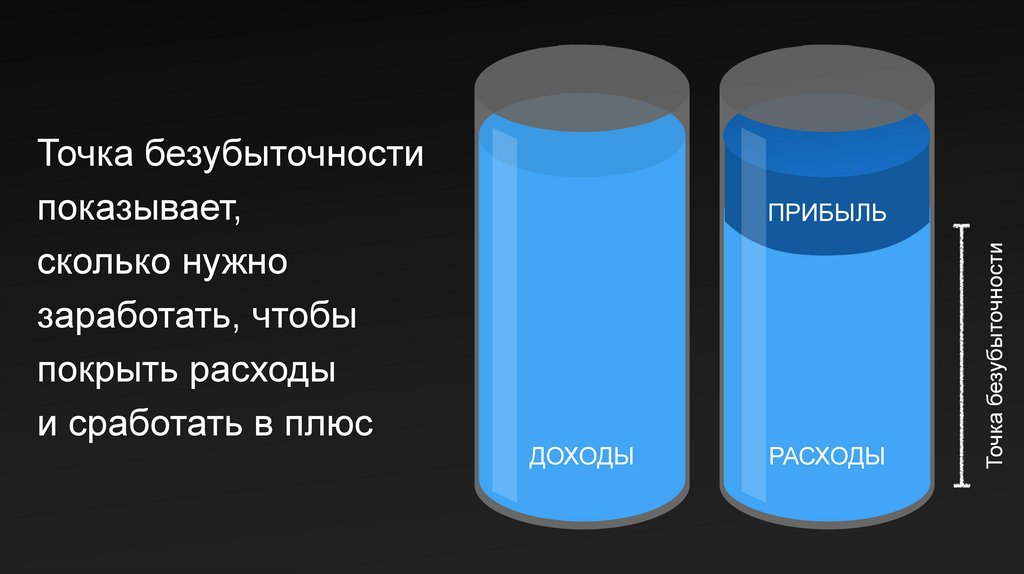

ПРИБЫЛЬДОХОДЫ

РАСХОДЫ

Точка безубыточности

Точка безубыточности

показывает,

сколько нужно

заработать, чтобы

покрыть расходы

и сработать в плюс

24.

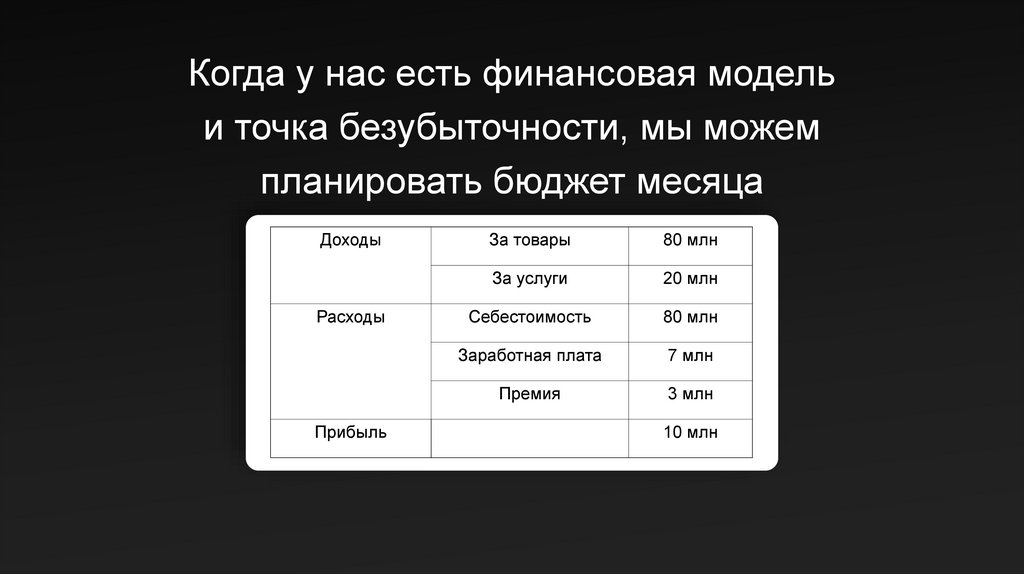

Когда у нас есть финансовая модельи точка безубыточности, мы можем

планировать бюджет месяца

Доходы

Расходы

Прибыль

За товары

80 млн

За услуги

20 млн

Себестоимость

80 млн

Заработная плата

7 млн

Премия

3 млн

10 млн

25.

Мы кратко рассмотрели первый вопрос:1. Как правильно спланировать

бюджет?

26.

Мы кратко рассмотрели первый вопрос:1. Как правильно спланировать

бюджет?

Но для того, чтобы гарантированно

получать запланированную прибыль,

нужно ответить еще

на второй вопрос:

27.

2. Как добитьсявыполнения бюджета?

28.

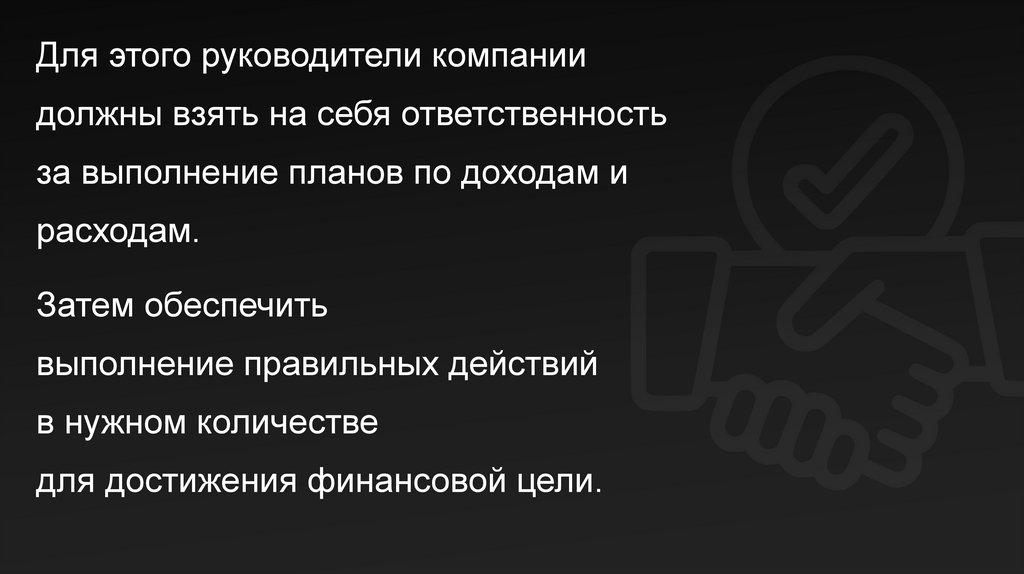

Для этого руководители компаниидолжны взять на себя ответственность

за выполнение планов по доходам и

расходам.

Затем обеспечить

выполнение правильных действий

в нужном количестве

для достижения финансовой цели.

29.

Тут срабатываетпростой закон:

БОЛЬШЕ КОНТРОЛЯ =

БОЛЬШЕ ДОХОДА

30.

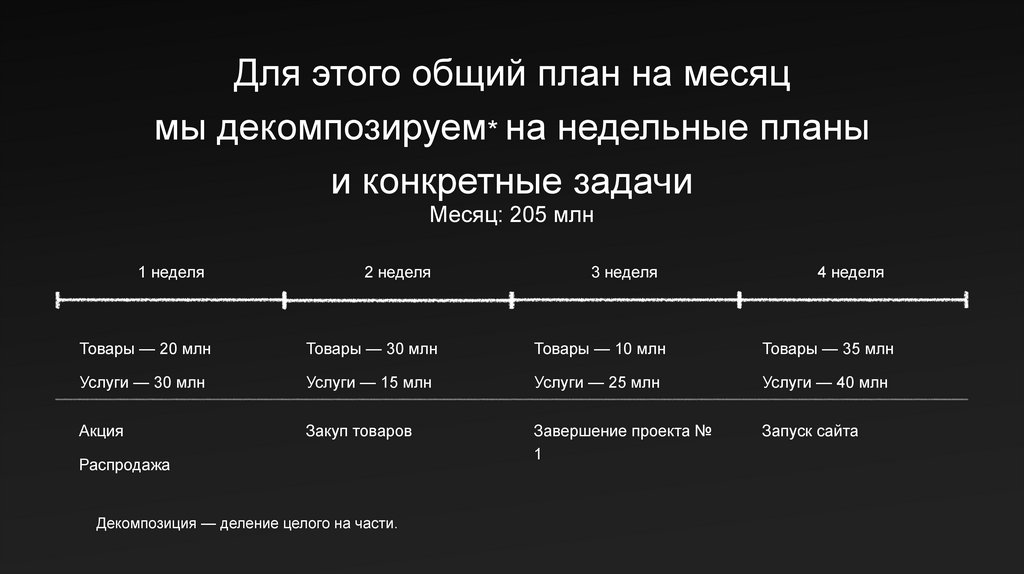

Для этого общий план на месяцмы декомпозируем* на недельные планы

и конкретные задачи

Месяц: 205 млн

1 неделя

2 неделя

3 неделя

4 неделя

Товары — 20 млн

Товары — 30 млн

Товары — 10 млн

Товары — 35 млн

Услуги — 30 млн

Услуги — 15 млн

Услуги — 25 млн

Услуги — 40 млн

Акция

Закуп товаров

Завершение проекта №

1

Запуск сайта

Распродажа

Декомпозиция — деление целого на части.

31.

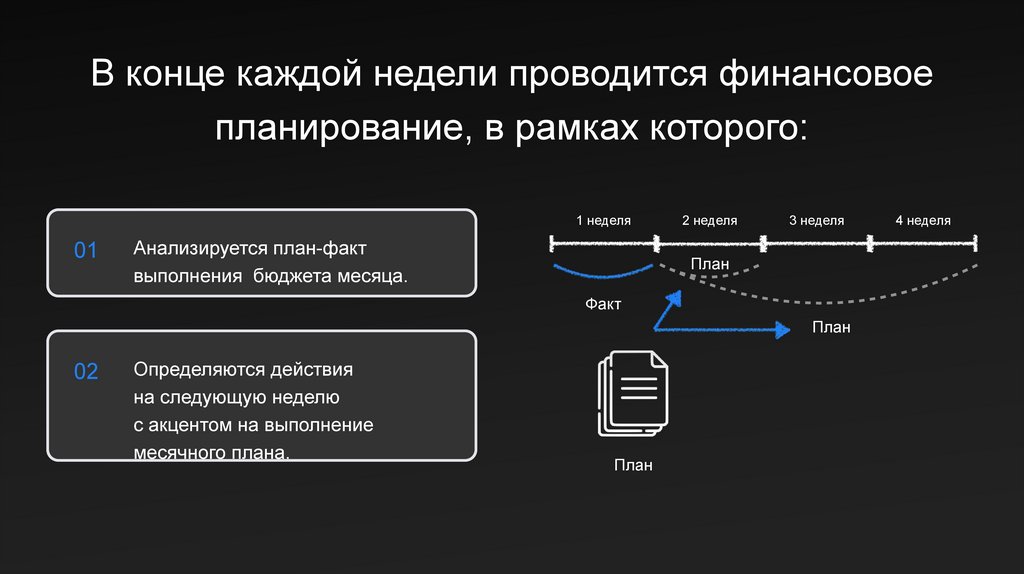

В конце каждой недели проводится финансовоепланирование, в рамках которого:

1 неделя

01

Анализируется план-факт

выполнения бюджета месяца.

2 неделя

3 неделя

План

Факт

План

02

Определяются действия

на следующую неделю

с акцентом на выполнение

месячного плана.

План

4 неделя

32.

Если мы научимся выполнятьнедельные планы, это приведет

к выполнению месячного плана, что,

в свою очередь, обеспечит

выполнение годового бюджета

33.

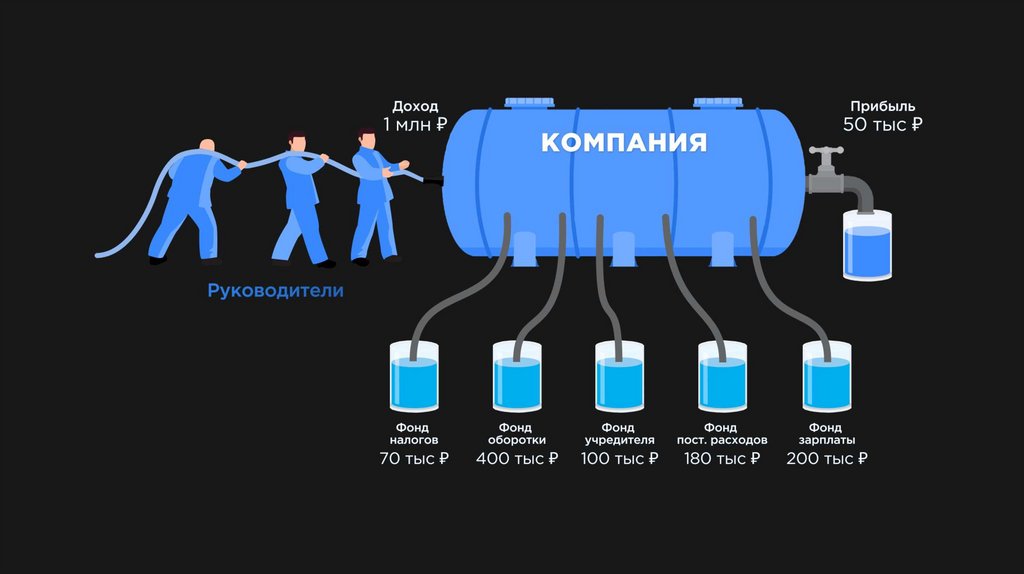

Фонд —это денежные средства, предназначенные

для конкретной цели. Условно, фонд — это копилка, из

которой расходы осуществляются только

на определенные нужды.

В компании могут быть фонды налогов, зарплаты, фонд

закупки товаров и прочие.

34.

35.

Система целевыхфондов

Важно, чтобы деньги из фонда

расходовались только

на определенные цели.

Это дает возможность управлять

финансовыми потоками.

Без подобного подхода сложно

планировать расходы.

36.

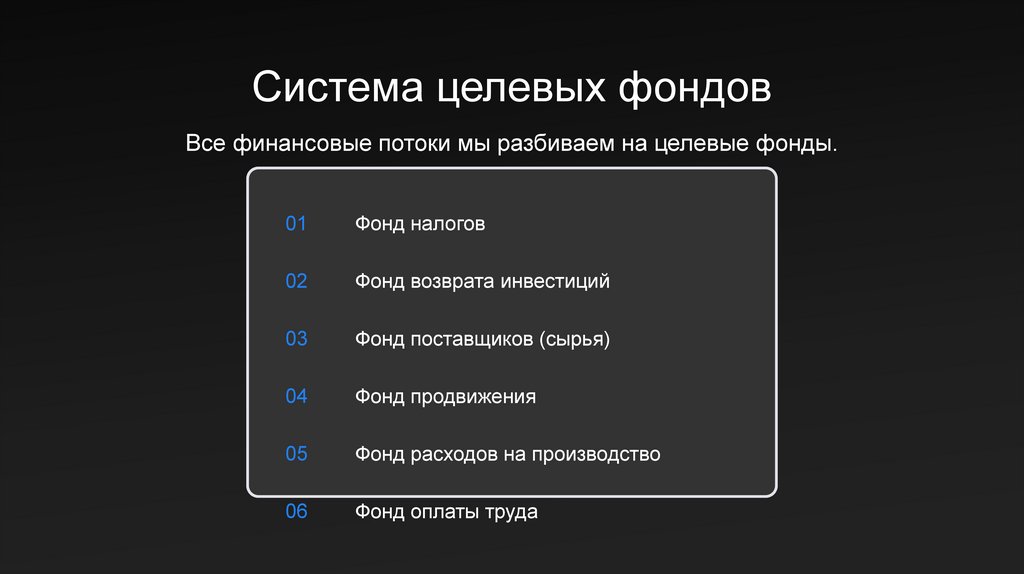

Система целевых фондовВсе финансовые потоки мы разбиваем на целевые фонды.

01

Фонд налогов

02

Фонд возврата инвестиций

03

Фонд поставщиков (сырья)

04

Фонд продвижения

05

Фонд расходов на производство

06

Фонд оплаты труда

37.

В рамках каждого фондаможет быть несколько

статей расходов

для анализа движения

38.

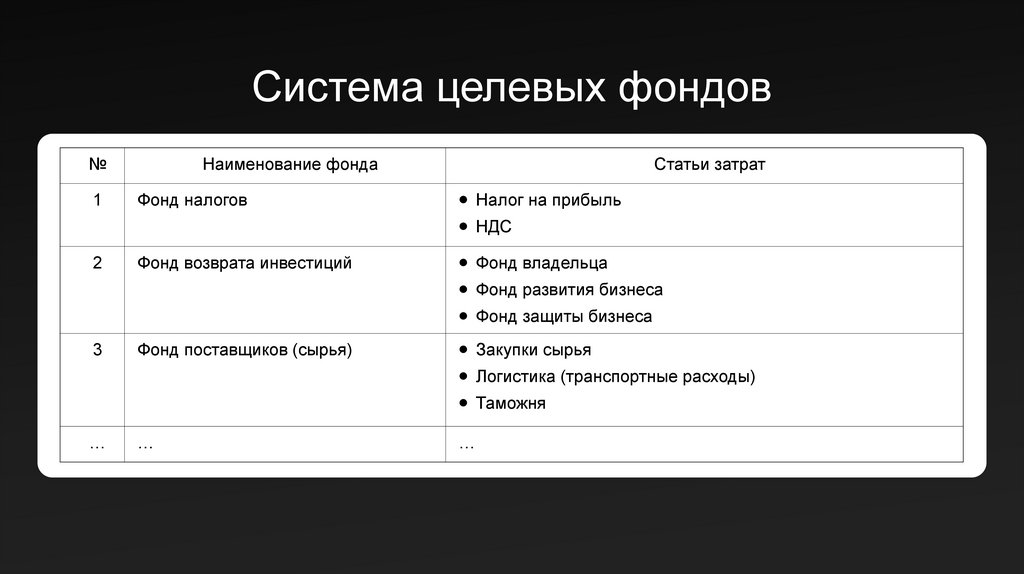

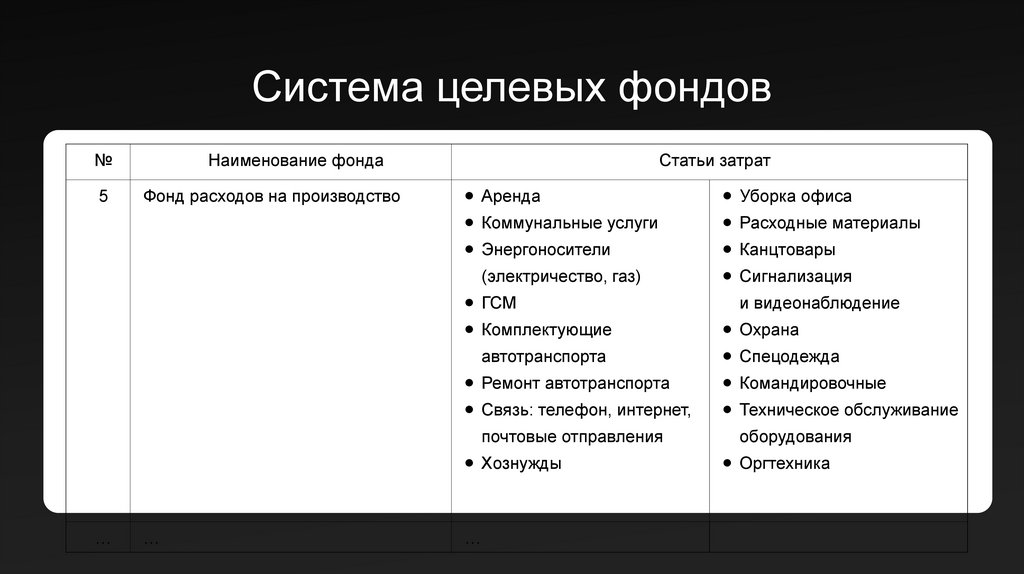

Система целевых фондов№

Наименование фонда

Статьи затрат

1

Фонд налогов

Налог на прибыль

НДС

2

Фонд возврата инвестиций

Фонд владельца

Фонд развития бизнеса

Фонд защиты бизнеса

3

Фонд поставщиков (сырья)

Закупки сырья

Логистика (транспортные расходы)

Таможня

…

…

…

39.

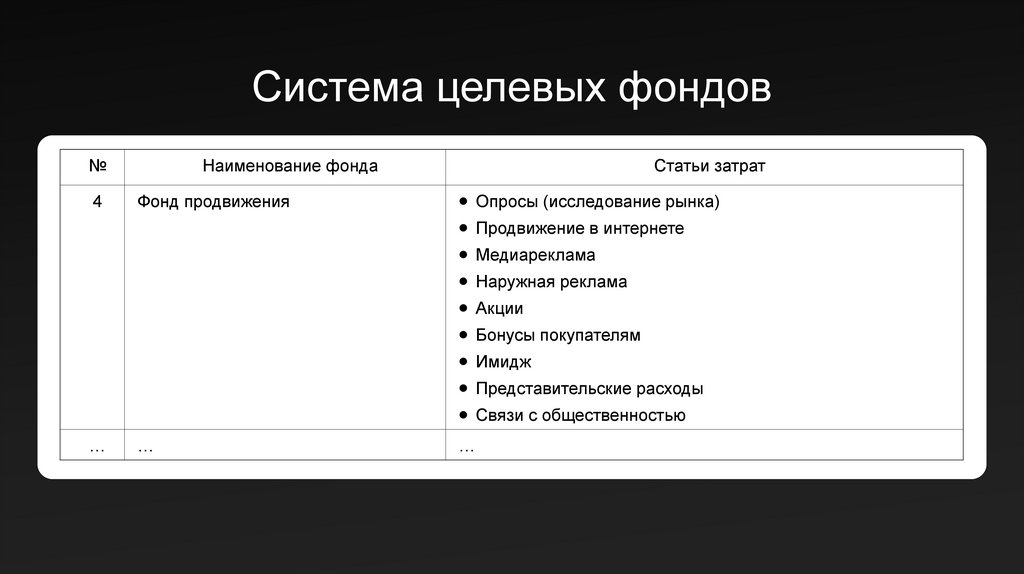

Система целевых фондов№

Наименование фонда

Статьи затрат

4

Фонд продвижения

Опросы (исследование рынка)

Продвижение в интернете

Медиареклама

Наружная реклама

Акции

Бонусы покупателям

Имидж

Представительские расходы

Связи с общественностью

…

…

…

40.

Система целевых фондов№

5

Наименование фонда

Фонд расходов на производство

Статьи затрат

Аренда

Коммунальные услуги

Энергоносители

(электричество, газ)

ГСМ

Комплектующие

автотранспорта

Ремонт автотранспорта

Связь: телефон, интернет,

почтовые отправления

Хознужды

…

…

…

Уборка офиса

Расходные материалы

Канцтовары

Сигнализация

и видеонаблюдение

Охрана

Спецодежда

Командировочные

Техническое обслуживание

оборудования

Оргтехника

41.

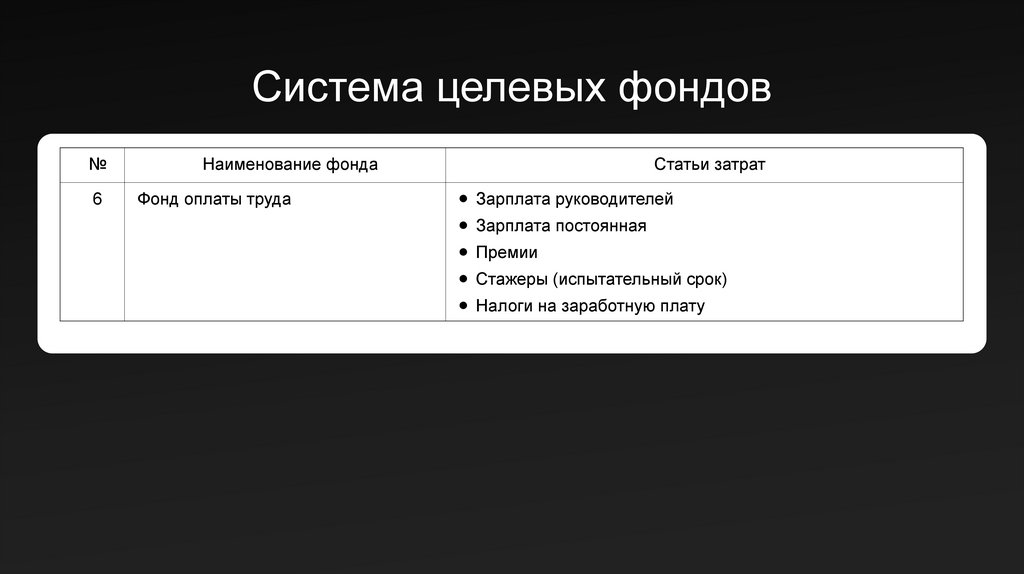

Система целевых фондов№

6

Наименование фонда

Фонд оплаты труда

Статьи затрат

Зарплата руководителей

Зарплата постоянная

Премии

Стажеры (испытательный срок)

Налоги на заработную плату

42.

Перечень фондови статей расходов

выпущен

в отдельном документе

для ознакомления

персонала

43.

Правила заливкифондов

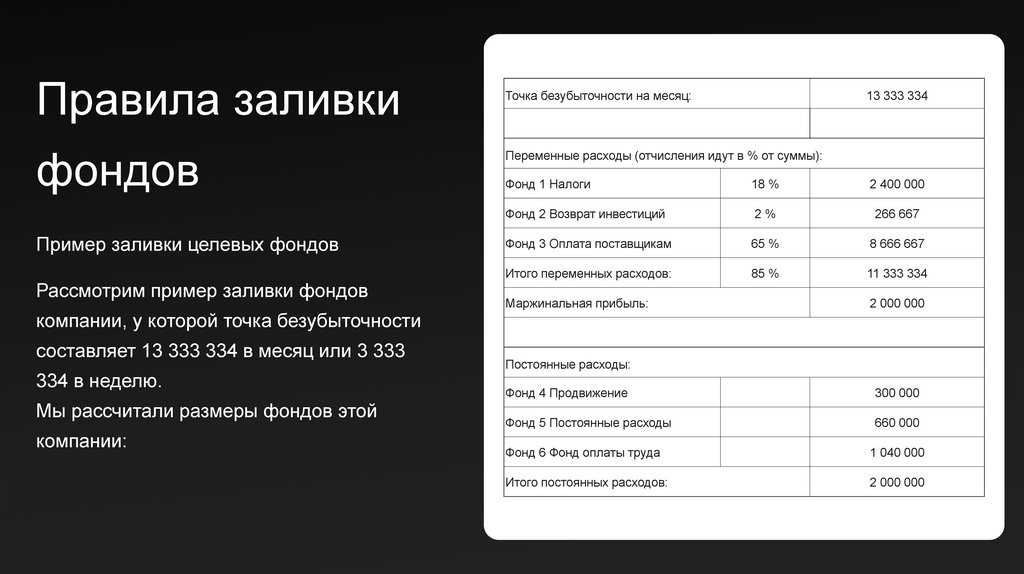

Пример заливки целевых фондов

Рассмотрим пример заливки фондов

компании, у которой точка безубыточности

составляет 13 333 334 в месяц или 3 333

334 в неделю.

Мы рассчитали размеры фондов этой

компании:

Точка безубыточности на месяц:

13 333 334

Переменные расходы (отчисления идут в % от суммы):

Фонд 1 Налоги

18 %

2 400 000

Фонд 2 Возврат инвестиций

2%

266 667

Фонд 3 Оплата поставщикам

65 %

8 666 667

Итого переменных расходов:

85 %

11 333 334

Маржинальная прибыль:

2 000 000

Постоянные расходы:

Фонд 4 Продвижение

300 000

Фонд 5 Постоянные расходы

660 000

Фонд 6 Фонд оплаты труда

1 040 000

Итого постоянных расходов:

2 000 000

44.

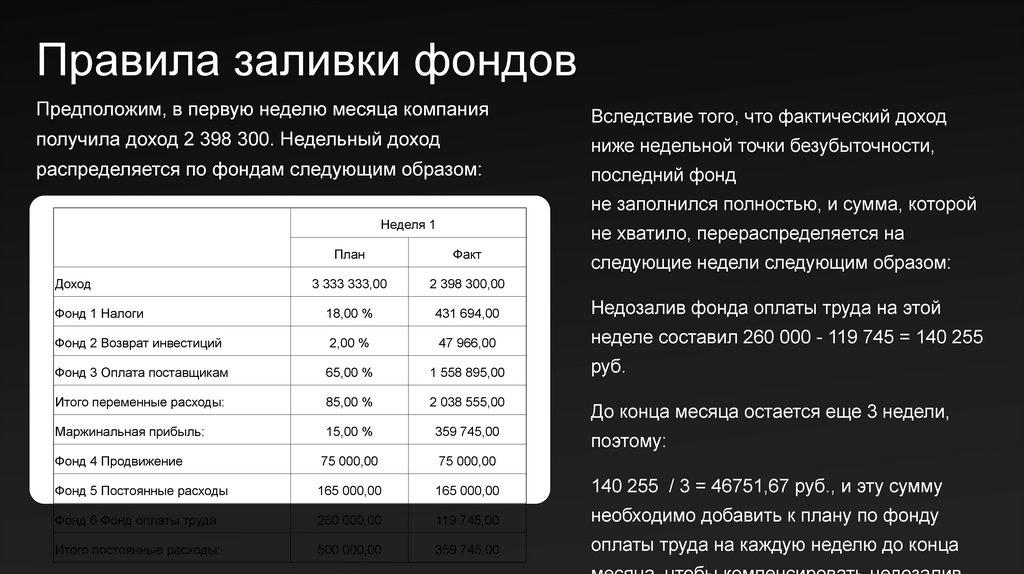

Правила заливки фондовПредположим, в первую неделю месяца компания

Вследствие того, что фактический доход

получила доход 2 398 300. Недельный доход

ниже недельной точки безубыточности,

распределяется по фондам следующим образом:

последний фонд

не заполнился полностью, и сумма, которой

Неделя 1

не хватило, перераспределяется на

План

Факт

3 333 333,00

2 398 300,00

Фонд 1 Налоги

18,00 %

431 694,00

Недозалив фонда оплаты труда на этой

Фонд 2 Возврат инвестиций

2,00 %

47 966,00

неделе составил 260 000 - 119 745 = 140 255

Фонд 3 Оплата поставщикам

65,00 %

1 558 895,00

руб.

Итого переменные расходы:

85,00 %

2 038 555,00

До конца месяца остается еще 3 недели,

Маржинальная прибыль:

15,00 %

359 745,00

поэтому:

Фонд 4 Продвижение

75 000,00

75 000,00

Фонд 5 Постоянные расходы

165 000,00

165 000,00

140 255 / 3 = 46751,67 руб., и эту сумму

Фонд 6 Фонд оплаты труда

260 000,00

119 745,00

необходимо добавить к плану по фонду

Итого постоянные расходы:

500 000,00

359 745,00

оплаты труда на каждую неделю до конца

Доход

следующие недели следующим образом:

45.

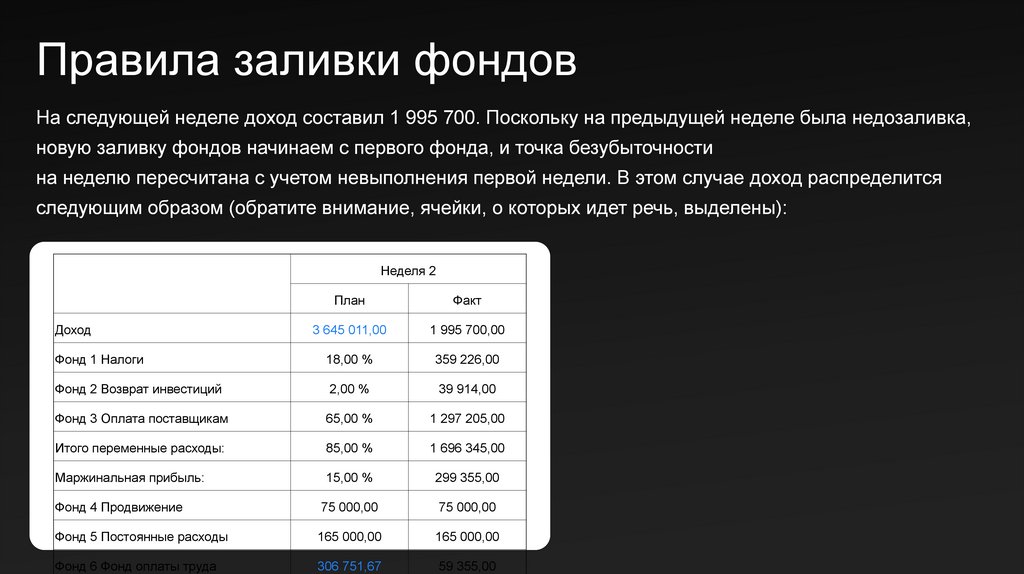

Правила заливки фондовНа следующей неделе доход составил 1 995 700. Поскольку на предыдущей неделе была недозаливка,

новую заливку фондов начинаем с первого фонда, и точка безубыточности

на неделю пересчитана с учетом невыполнения первой недели. В этом случае доход распределится

следующим образом (обратите внимание, ячейки, о которых идет речь, выделены):

Неделя 2

План

Факт

3 645 011,00

1 995 700,00

Фонд 1 Налоги

18,00 %

359 226,00

Фонд 2 Возврат инвестиций

2,00 %

39 914,00

Фонд 3 Оплата поставщикам

65,00 %

1 297 205,00

Итого переменные расходы:

85,00 %

1 696 345,00

Маржинальная прибыль:

15,00 %

299 355,00

Фонд 4 Продвижение

75 000,00

75 000,00

Фонд 5 Постоянные расходы

165 000,00

165 000,00

Фонд 6 Фонд оплаты труда

306 751,67

59 355,00

Доход

46.

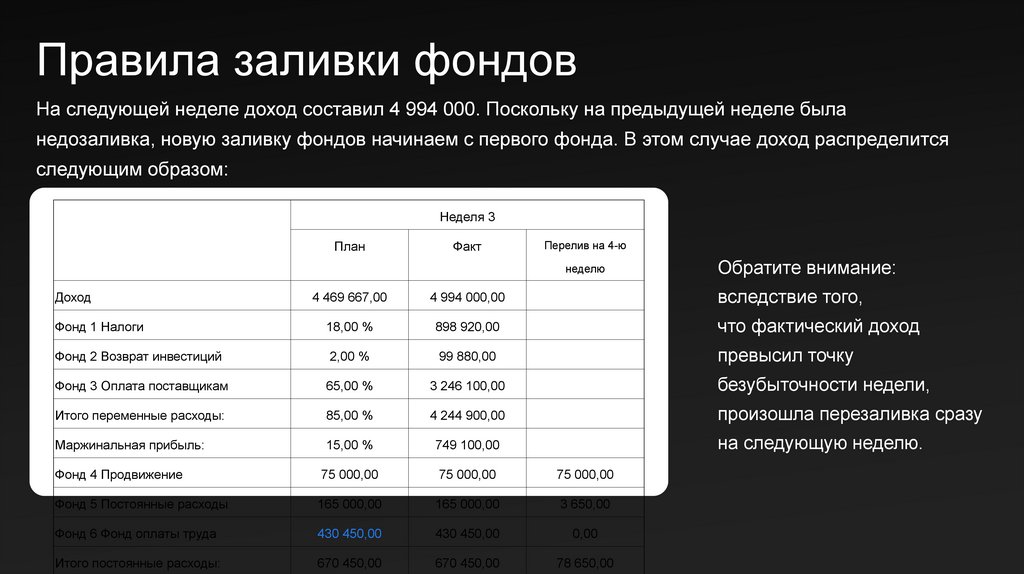

Правила заливки фондовНа следующей неделе доход составил 4 994 000. Поскольку на предыдущей неделе была

недозаливка, новую заливку фондов начинаем с первого фонда. В этом случае доход распределится

следующим образом:

Неделя 3

План

Факт

Перелив на 4-ю

неделю

Обратите внимание:

4 469 667,00

4 994 000,00

вследствие того,

Фонд 1 Налоги

18,00 %

898 920,00

что фактический доход

Фонд 2 Возврат инвестиций

2,00 %

99 880,00

превысил точку

Фонд 3 Оплата поставщикам

65,00 %

3 246 100,00

безубыточности недели,

Итого переменные расходы:

85,00 %

4 244 900,00

произошла перезаливка сразу

Маржинальная прибыль:

15,00 %

749 100,00

на следующую неделю.

Фонд 4 Продвижение

75 000,00

75 000,00

75 000,00

Фонд 5 Постоянные расходы

165 000,00

165 000,00

3 650,00

Фонд 6 Фонд оплаты труда

430 450,00

430 450,00

0,00

Итого постоянные расходы:

670 450,00

670 450,00

78 650,00

Доход

47.

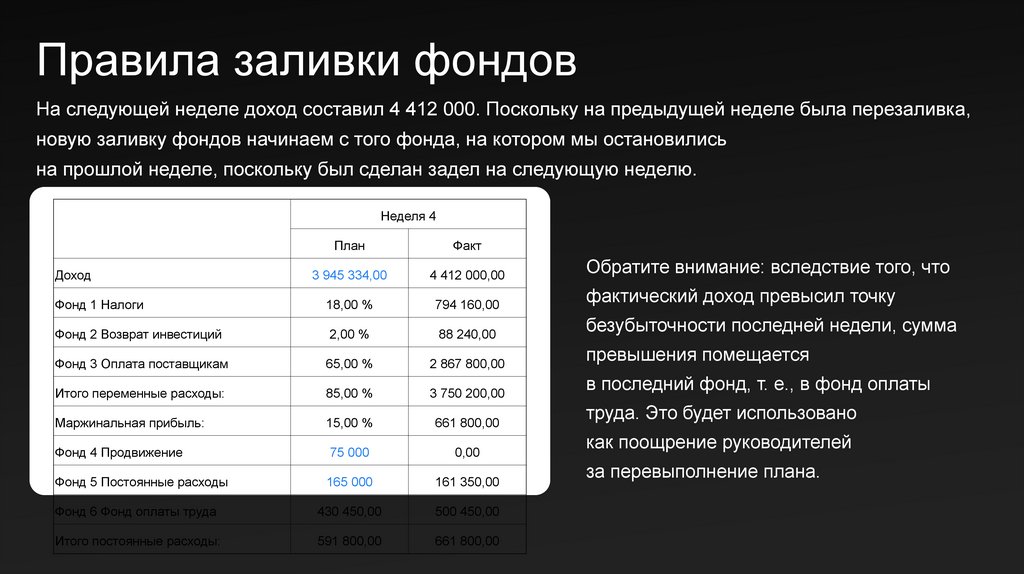

Правила заливки фондовНа следующей неделе доход составил 4 412 000. Поскольку на предыдущей неделе была перезаливка,

новую заливку фондов начинаем с того фонда, на котором мы остановились

на прошлой неделе, поскольку был сделан задел на следующую неделю.

Неделя 4

Доход

Фонд 1 Налоги

План

Факт

3 945 334,00

4 412 000,00

Обратите внимание: вследствие того, что

18,00 %

794 160,00

фактический доход превысил точку

Фонд 2 Возврат инвестиций

2,00 %

88 240,00

безубыточности последней недели, сумма

Фонд 3 Оплата поставщикам

65,00 %

2 867 800,00

превышения помещается

Итого переменные расходы:

85,00 %

3 750 200,00

Маржинальная прибыль:

Фонд 4 Продвижение

15,00 %

75 000

661 800,00

0,00

Фонд 5 Постоянные расходы

165 000

161 350,00

Фонд 6 Фонд оплаты труда

430 450,00

500 450,00

Итого постоянные расходы:

591 800,00

661 800,00

в последний фонд, т. е., в фонд оплаты

труда. Это будет использовано

как поощрение руководителей

за перевыполнение плана.

48.

Бывает такое,что тратим лишнее?

Как считаете, сколько

примерно денег в нашей

компании можно

сэкономить в месяц

на расходах?

49.

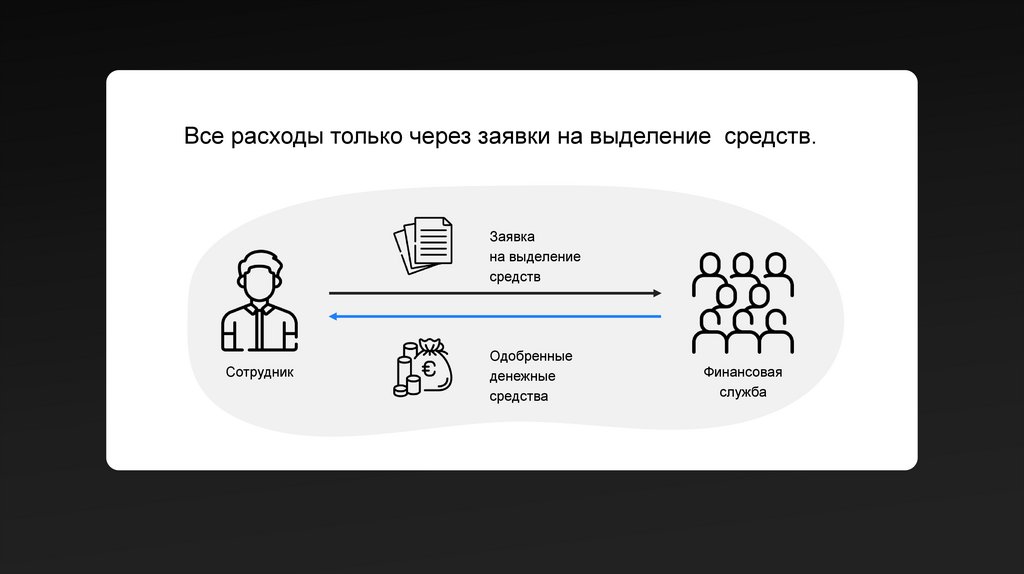

Все расходы только через заявки на выделение средств.Заявка

на выделение

средств

Сотрудник

Одобренные

денежные

средства

Финансовая

служба

50.

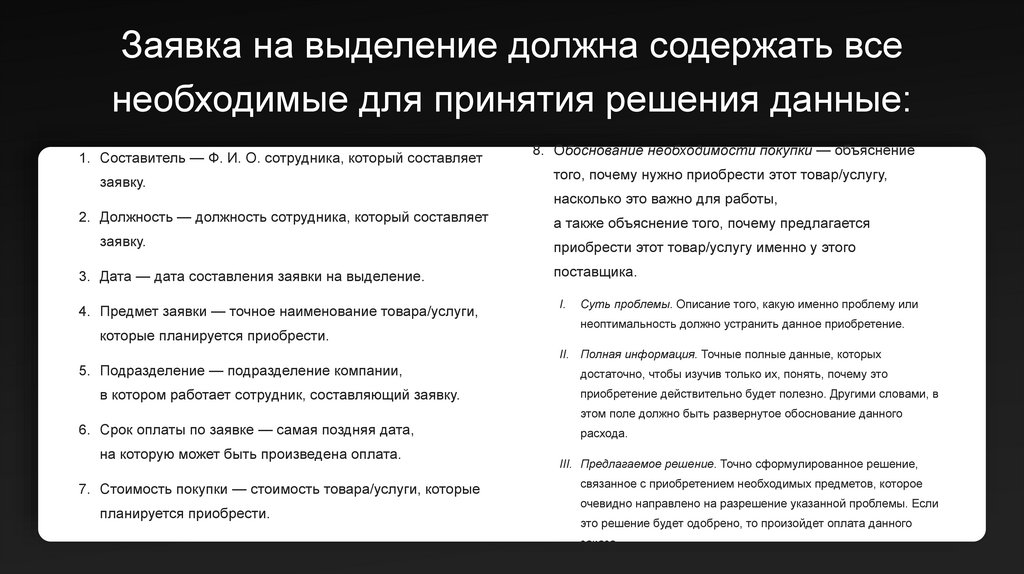

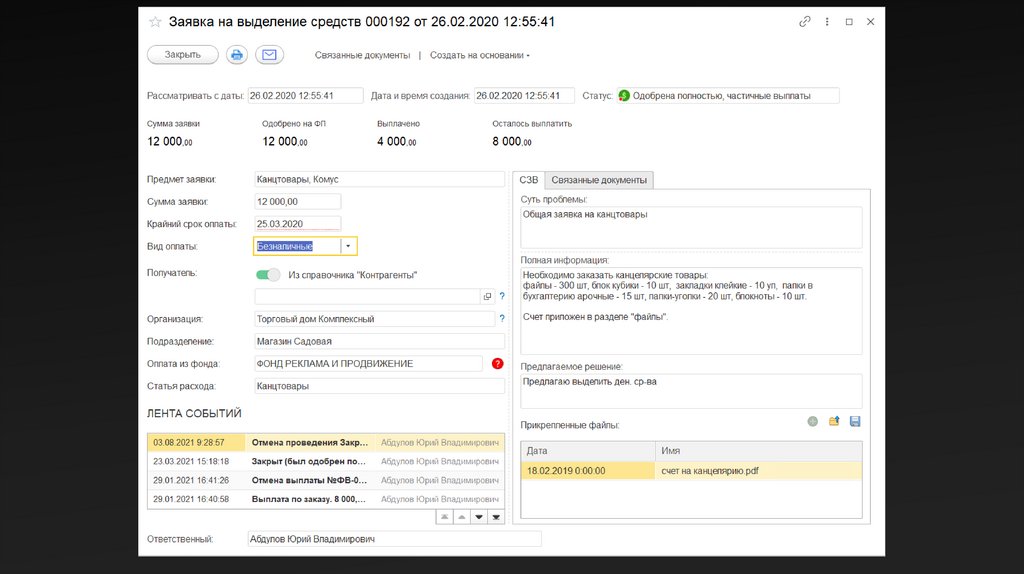

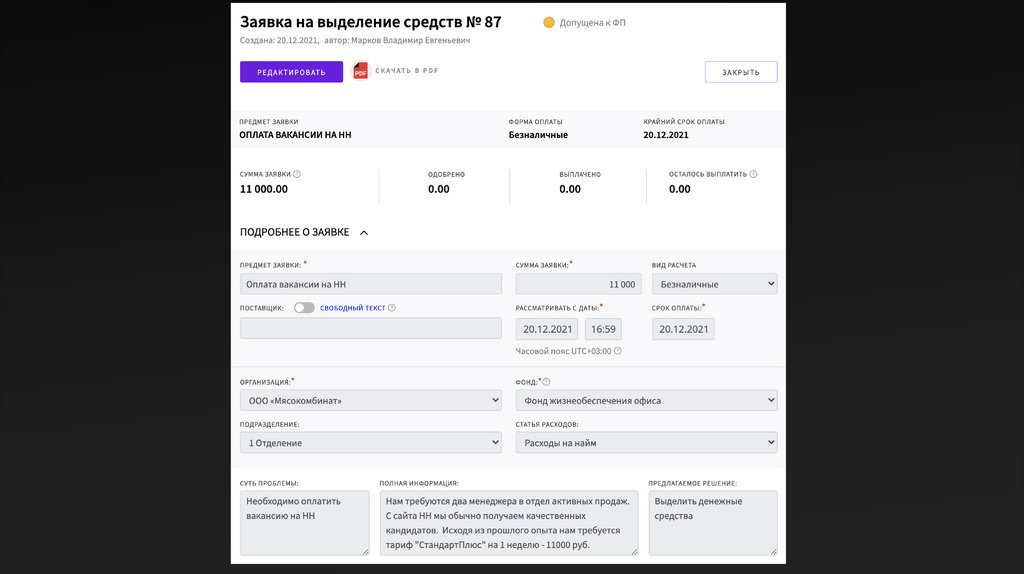

Заявка на выделение должна содержать всенеобходимые для принятия решения данные:

1. Составитель — Ф. И. О. сотрудника, который составляет

заявку.

8. Обоснование необходимости покупки — объяснение

того, почему нужно приобрести этот товар/услугу,

насколько это важно для работы,

2. Должность — должность сотрудника, который составляет

заявку.

а также объяснение того, почему предлагается

приобрести этот товар/услугу именно у этого

3. Дата — дата составления заявки на выделение.

поставщика.

4. Предмет заявки — точное наименование товара/услуги,

I.

которые планируется приобрести.

Суть проблемы. Описание того, какую именно проблему или

неоптимальность должно устранить данное приобретение.

II. Полная информация. Точные полные данные, которых

5. Подразделение — подразделение компании,

в котором работает сотрудник, составляющий заявку.

достаточно, чтобы изучив только их, понять, почему это

приобретение действительно будет полезно. Другими словами, в

этом поле должно быть развернутое обоснование данного

6. Срок оплаты по заявке — самая поздняя дата,

на которую может быть произведена оплата.

7. Стоимость покупки — стоимость товара/услуги, которые

планируется приобрести.

расхода.

III. Предлагаемое решение. Точно сформулированное решение,

связанное с приобретением необходимых предметов, которое

очевидно направлено на разрешение указанной проблемы. Если

это решение будет одобрено, то произойдет оплата данного

заказа.

51.

52.

53.

Еженедельное финансовоепланирование

54.

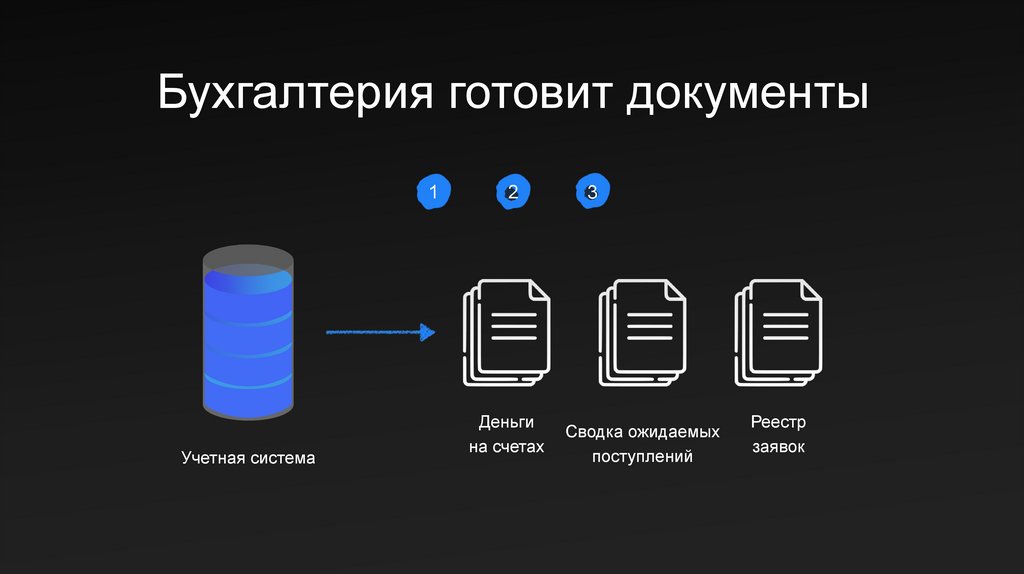

Бухгалтерия готовит документы1

Учетная система

2

Деньги

на счетах

3

Сводка ожидаемых

поступлений

Реестр

заявок

55.

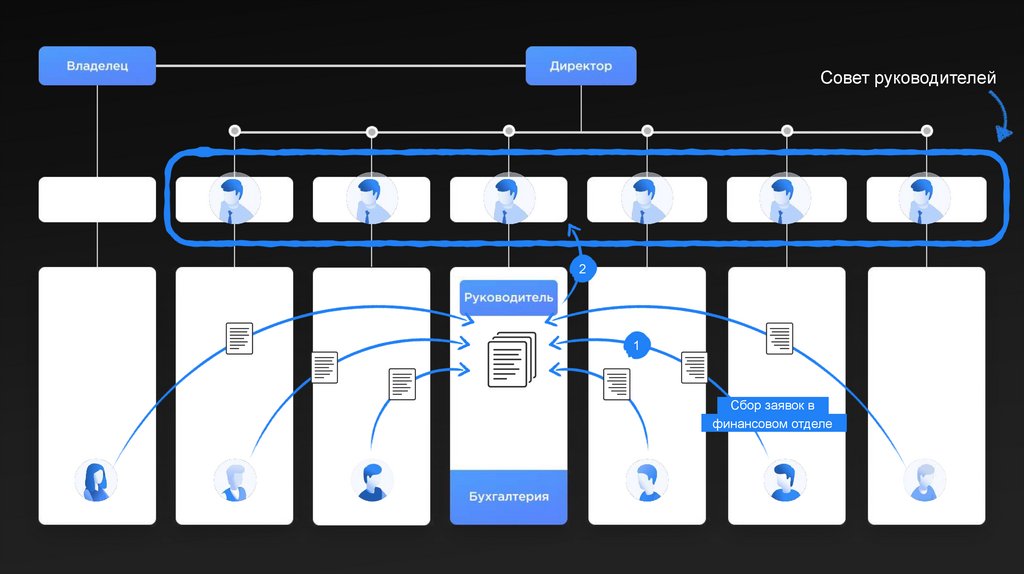

Совет руководителей2

1

Сбор заявок в

финансовом отделе

56.

На еженедельном финансовомпланировании

1

2

Руководители делают

анализ план-факта

дохода (выручки)

3

57.

На еженедельном финансовомпланировании

1

2

3

Создается план по доходу (выручке)

с учетом дебиторской задолженности и

точки безубыточности.

58.

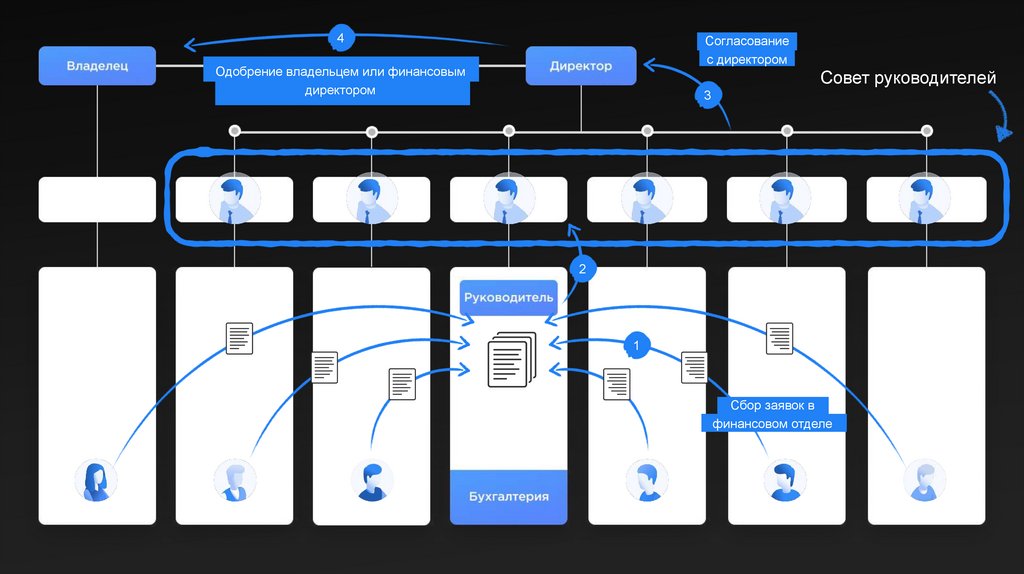

4Согласование

с директором

Одобрение владельцем или финансовым

директором

Совет руководителей

3

2

1

Сбор заявок в

финансовом отделе

59.

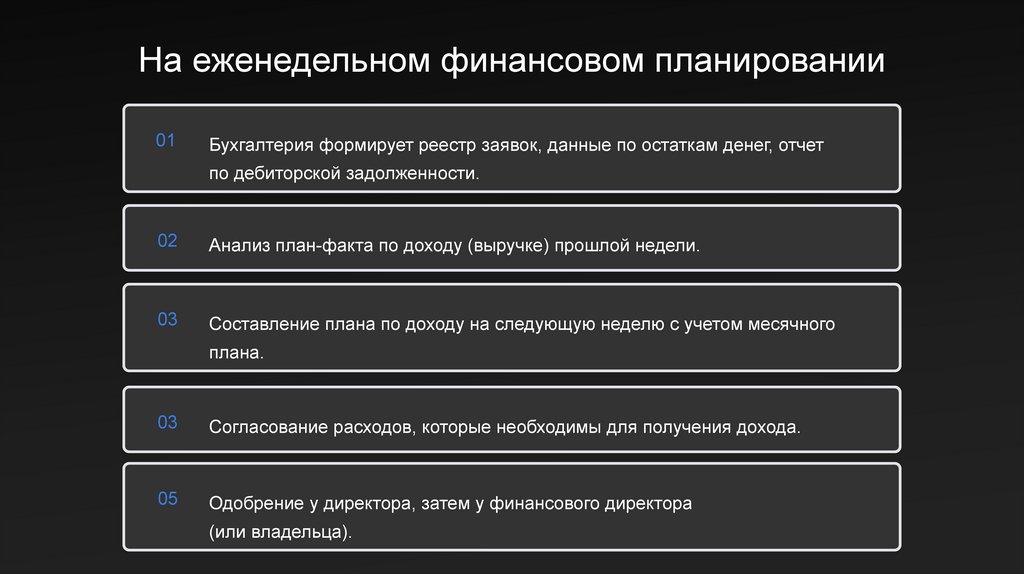

На еженедельном финансовом планировании01

Бухгалтерия формирует реестр заявок, данные по остаткам денег, отчет

по дебиторской задолженности.

02

Анализ план-факта по доходу (выручке) прошлой недели.

03

Составление плана по доходу на следующую неделю с учетом месячного

плана.

03

Согласование расходов, которые необходимы для получения дохода.

05

Одобрение у директора, затем у финансового директора

(или владельца).

60.

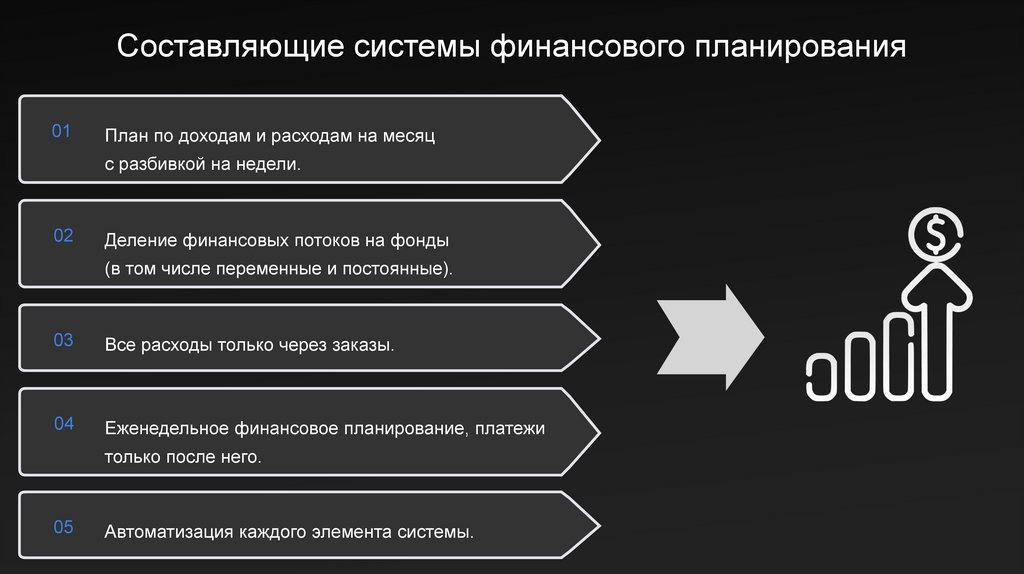

Составляющие системы финансового планирования01

План по доходам и расходам на месяц

с разбивкой на недели.

02

Деление финансовых потоков на фонды

(в том числе переменные и постоянные).

03

Все расходы только через заказы.

04

Еженедельное финансовое планирование, платежи

только после него.

05

Автоматизация каждого элемента системы.

61.

ЕДИНЫЙПЛАТЕЖНЫЙ

ДЕНЬ

62.

НОЕ ПРАВИЛОЕсли денег нет, мы не одобряем

расходы. Никогда не надеемся

на будущие приходы.

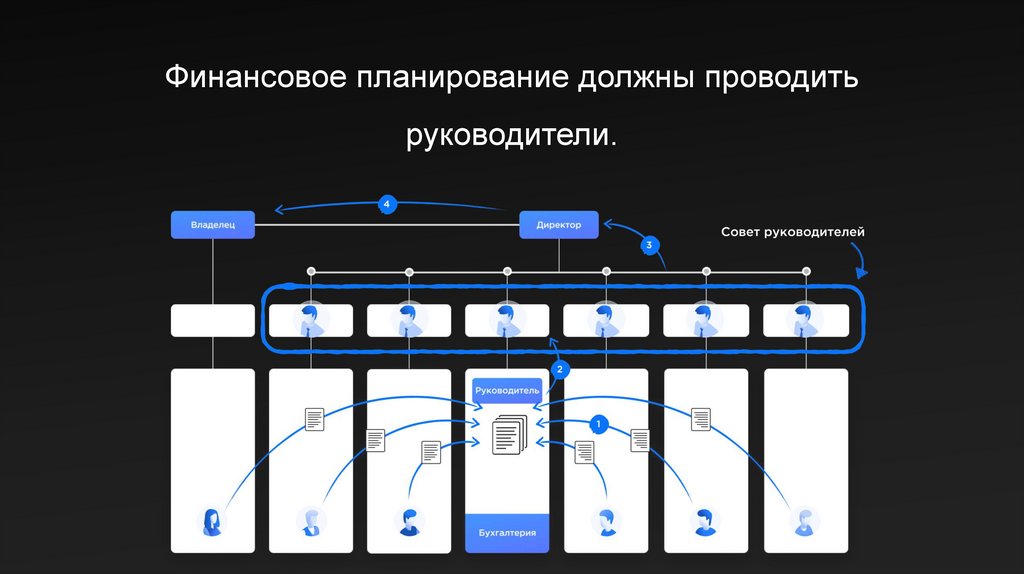

63.

Финансовое планирование должны проводитьруководители.

64.

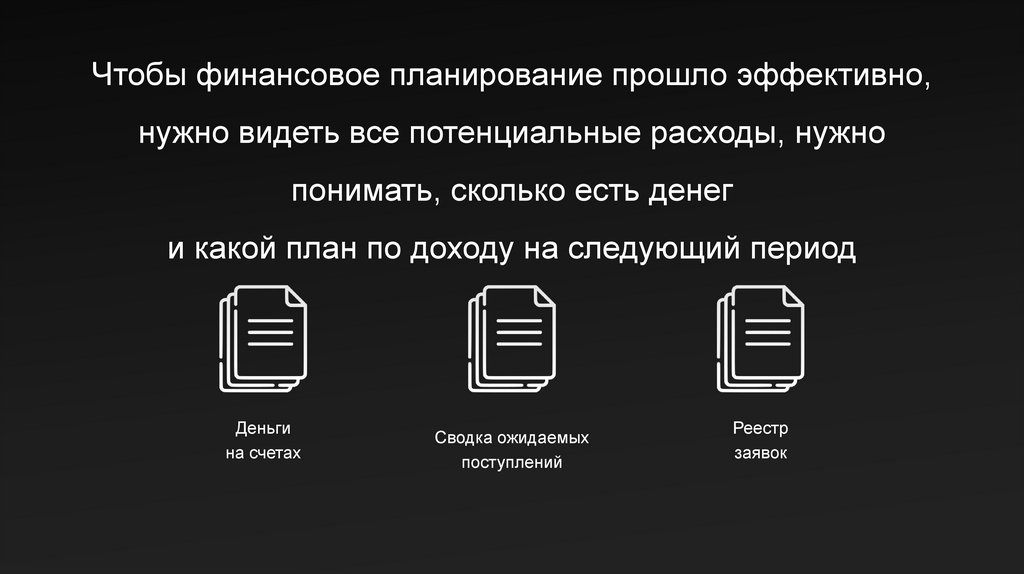

Чтобы финансовое планирование прошло эффективно,нужно видеть все потенциальные расходы, нужно

понимать, сколько есть денег

и какой план по доходу на следующий период

Деньги

на счетах

Сводка ожидаемых

поступлений

Реестр

заявок

65.

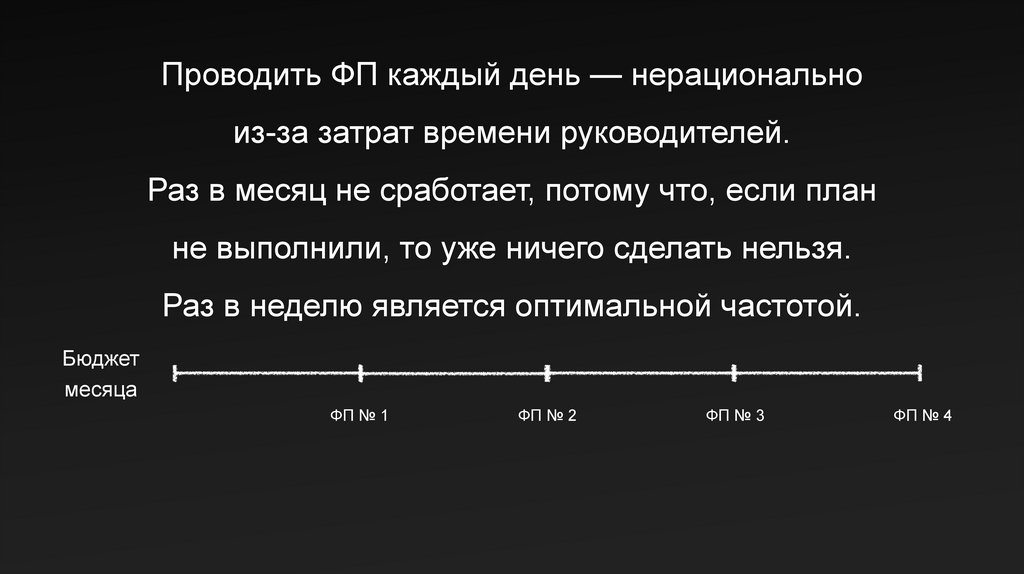

Проводить ФП каждый день — нерациональноиз-за затрат времени руководителей.

Раз в месяц не сработает, потому что, если план

не выполнили, то уже ничего сделать нельзя.

Раз в неделю является оптимальной частотой.

Бюджет

месяца

ФП № 1

ФП № 2

ФП № 3

ФП № 4

66.

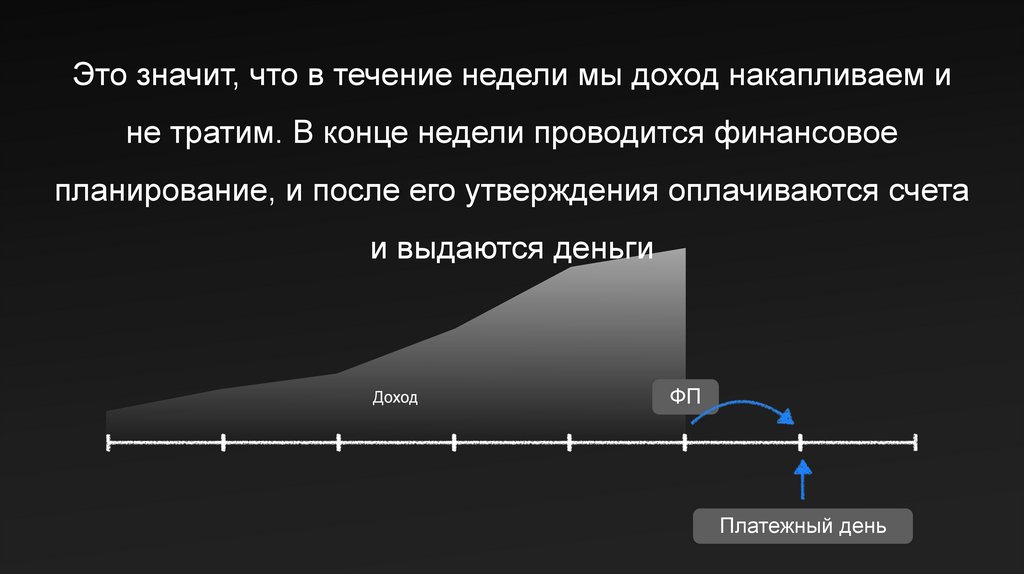

Это значит, что в течение недели мы доход накапливаем ине тратим. В конце недели проводится финансовое

планирование, и после его утверждения оплачиваются счета

и выдаются деньги

Доход

ФП

Платежный день

67.

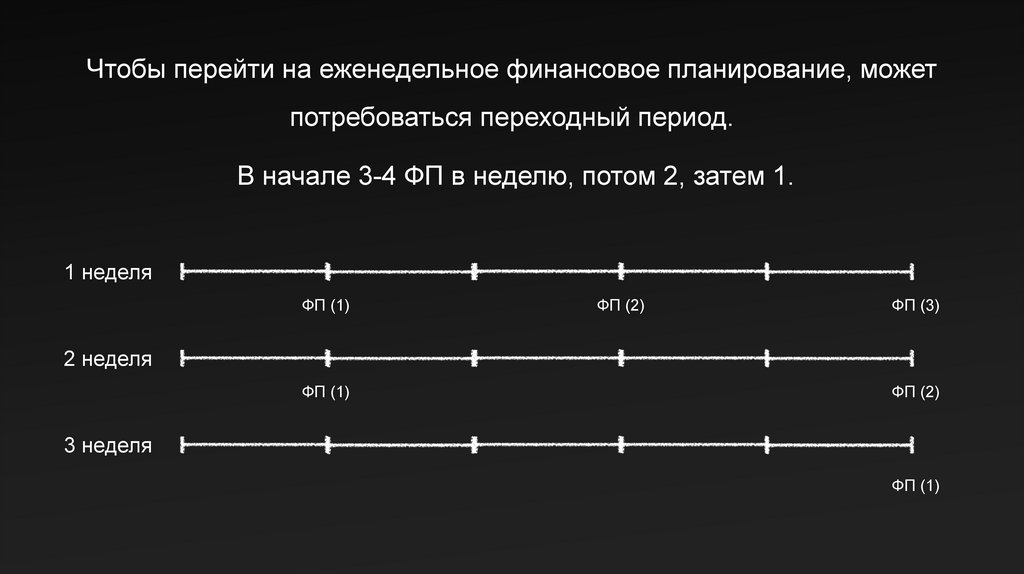

Чтобы перейти на еженедельное финансовое планирование, можетпотребоваться переходный период.

В начале 3-4 ФП в неделю, потом 2, затем 1.

1 неделя

ФП (1)

ФП (2)

ФП (3)

2 неделя

ФП (1)

ФП (2)

3 неделя

ФП (1)

68.

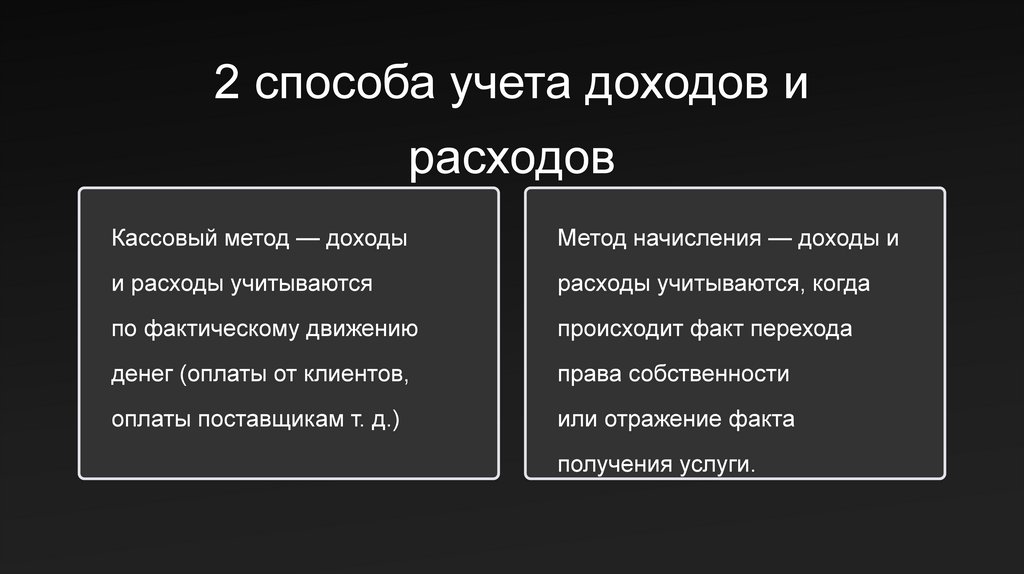

2 способа учета доходов ирасходов

Кассовый метод — доходы

Метод начисления — доходы и

и расходы учитываются

расходы учитываются, когда

по фактическому движению

происходит факт перехода

денег (оплаты от клиентов,

права собственности

оплаты поставщикам т. д.)

или отражение факта

получения услуги.

69.

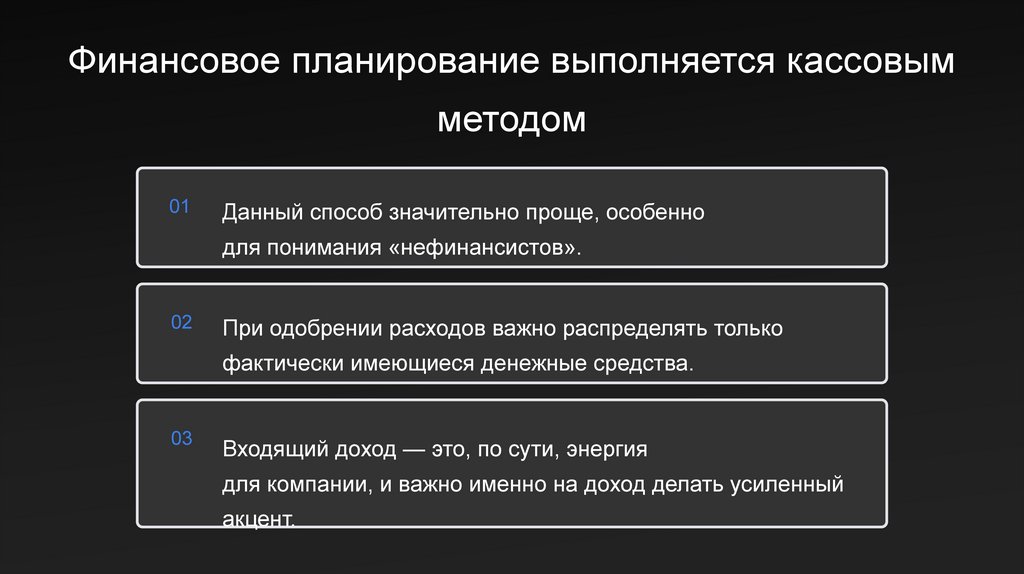

Финансовое планирование выполняется кассовымметодом

01

Данный способ значительно проще, особенно

для понимания «нефинансистов».

02

При одобрении расходов важно распределять только

фактически имеющиеся денежные средства.

03

Входящий доход — это, по сути, энергия

для компании, и важно именно на доход делать усиленный

акцент.

70.

Когда мы получаем от клиентовавансы, которые будут отработаны в

будущих периодах, важно не

допускать лишних расходов

71.

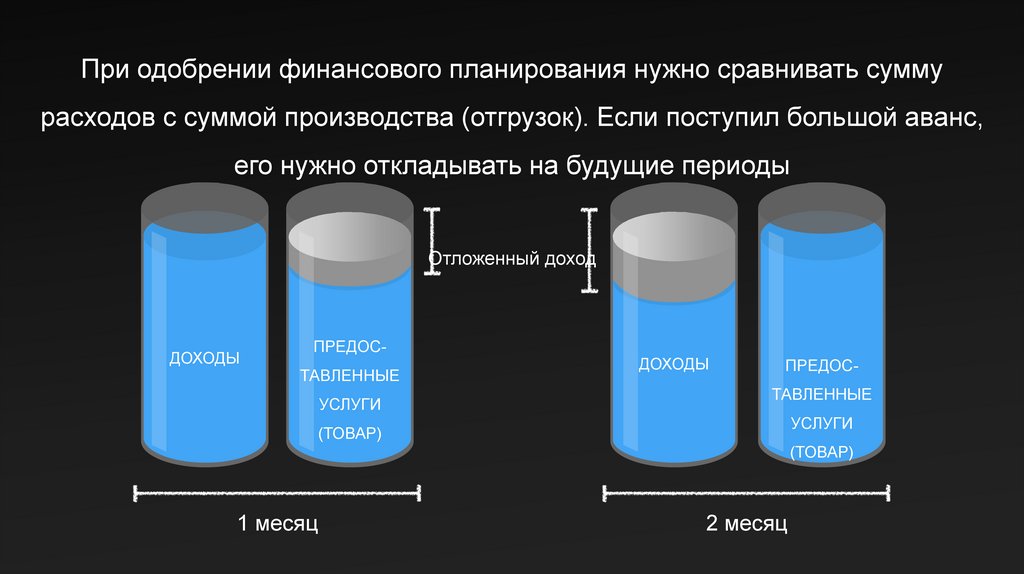

При одобрении финансового планирования нужно сравнивать суммурасходов с суммой производства (отгрузок). Если поступил большой аванс,

его нужно откладывать на будущие периоды

Отложенный доход

ДОХОДЫ

ПРЕДОСТАВЛЕННЫЕ

УСЛУГИ

ДОХОДЫ

ПРЕДОС-

ТАВЛЕННЫЕ

УСЛУГИ

(ТОВАР)

(ТОВАР)

1 месяц

2 месяц

72.

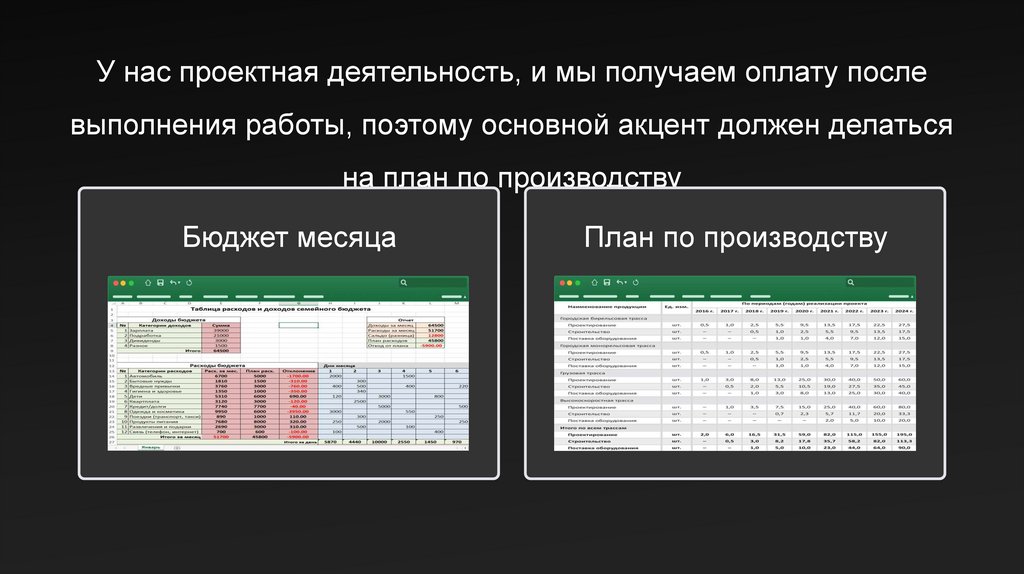

У нас проектная деятельность, и мы получаем оплату послевыполнения работы, поэтому основной акцент должен делаться

на план по производству

Бюджет месяца

План по производству

73.

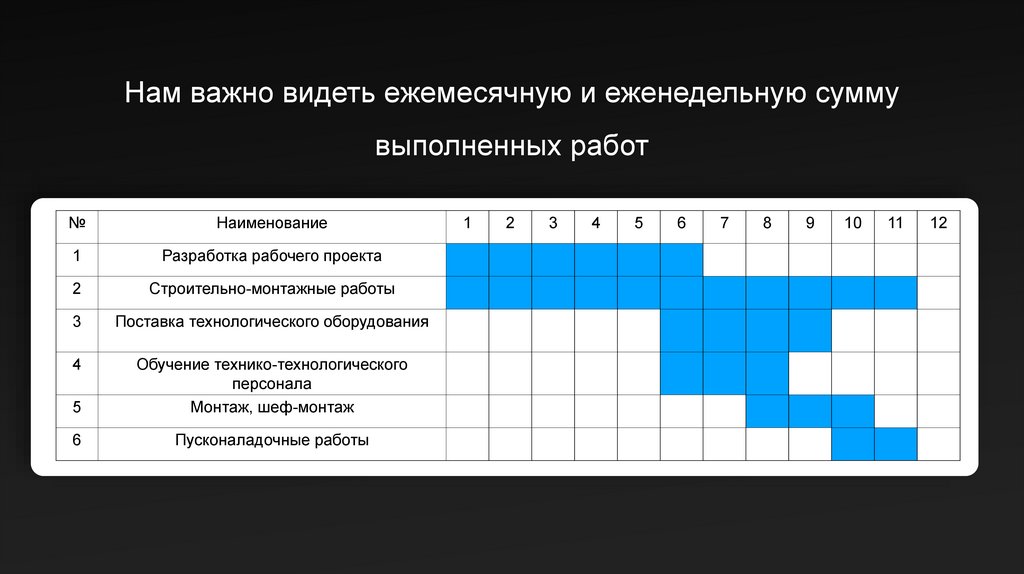

Нам важно видеть ежемесячную и еженедельную суммувыполненных работ

№

Наименование

1

Разработка рабочего проекта

2

Строительно-монтажные работы

3

Поставка технологического оборудования

4

5

Обучение технико-технологического

персонала

Монтаж, шеф-монтаж

6

Пусконаладочные работы

1

2

3

4

5

6

7

8

9

10

11

12

74.

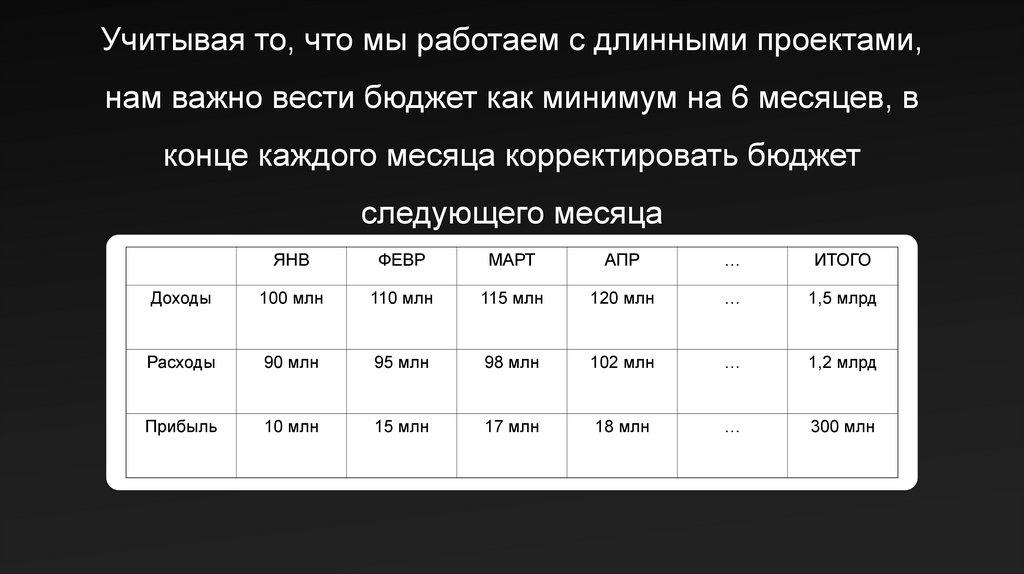

Учитывая то, что мы работаем с длинными проектами,нам важно вести бюджет как минимум на 6 месяцев, в

конце каждого месяца корректировать бюджет

следующего месяца

ЯНВ

ФЕВР

МАРТ

АПР

…

ИТОГО

Доходы

100 млн

110 млн

115 млн

120 млн

…

1,5 млрд

Расходы

90 млн

95 млн

98 млн

102 млн

…

1,2 млрд

Прибыль

10 млн

15 млн

17 млн

18 млн

…

300 млн

75.

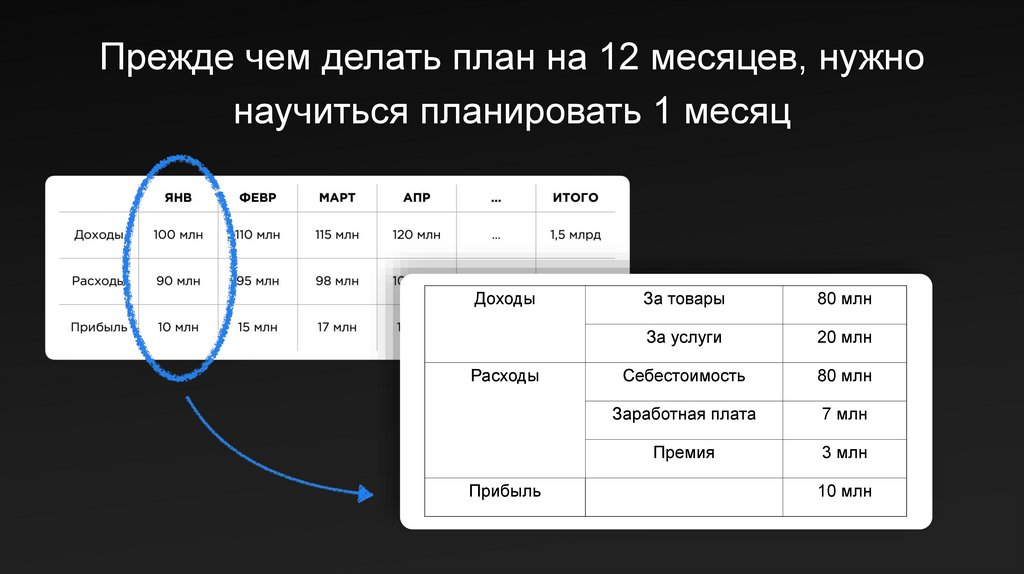

Прежде чем делать план на 12 месяцев, нужнонаучиться планировать 1 месяц

Доходы

Расходы

Прибыль

За товары

80 млн

За услуги

20 млн

Себестоимость

80 млн

Заработная плата

7 млн

Премия

3 млн

10 млн