Финансы

ФинансыПохожие презентации:

Теоретические аспекты финансового контроля

1.

Тема 1. Теоретические аспекты финансовогоконтроля

1. Понятие, цели и содержание

финансового контроля

Финансовый контроль — это

совокупность действий и операций

по проверке финансовых и связанных

с ними вопросов деятельности

субъектов хозяйствования и

управления с применением

специфических форм и методов его

организации.

2.

Целью финансового контроля являетсявыявление отклонений от принятых

стандартов и нарушений принципов

законности, эффективности и экономии

расходования материальных ресурсов с тем,

чтобы иметь возможность принять

корректирующие меры, в отдельных случаях

привлечь виновных к ответственности,

получить компенсацию за причиненный

ущерб или осуществить мероприятия по

предотвращению или сокращению таких

3.

Под финансовым контролем подразумеваетсяпроцедура либо совокупность процедур, направленных

на оценку соответствия деятельности той или иной

организации в области управления денежными

средствами нормам, установленным в законодательных

правовых актах, утвержденных на различных уровнях.

Рассматриваемый термин часто отождествляется с

понятием финансовой проверки. В ряде случаев это

вполне допустимо, но следует понимать, что проверка —

это лишь один из возможных методов финансового

контроля.

4.

Наряду с проверками финансовый контрольможет выражаться в виде:

анализа;

обследования;

наблюдения.

5.

Основные методы финансовогоконтроля: проверка, анализ,

обследование, наблюдение

Проверка предполагает осуществление

мероприятий, направленных на выявление

фактов нарушения организацией норм

управления денежными средствами. Она

носит достаточно комплексный характер и

может предполагать задействование

широкого спектра дополнительных

методов.

6.

Анализ — заключается в обнаружении нетолько фактов нарушений в процедурах

управления финансами предприятия, но и

причинно-следственных связей,

обуславливающих возможные отклонения в

финансовой деятельности проверяемой

организации от установленных норм. Анализ

в рамках финансового контроля

характеризуется рассмотрением процессов

управления финансами на предельно низком

уровне максимально локализовано.

7.

Обследование - направлено не на выявлениефактов нарушения норм управления финансами, а

на своевременный поиск причин, их

обуславливающих.

Наблюдение — «облегченный» вариант

обследования, предусматривающий обнаружение

причин, обуславливающих нарушения в

управлении финансами, однако не по причине

акцентированного их поиска, как при

обследовании, а в силу того, что они становятся

очевидным образом заметными при общем

ознакомлении с деятельностью объекта контроля.

8.

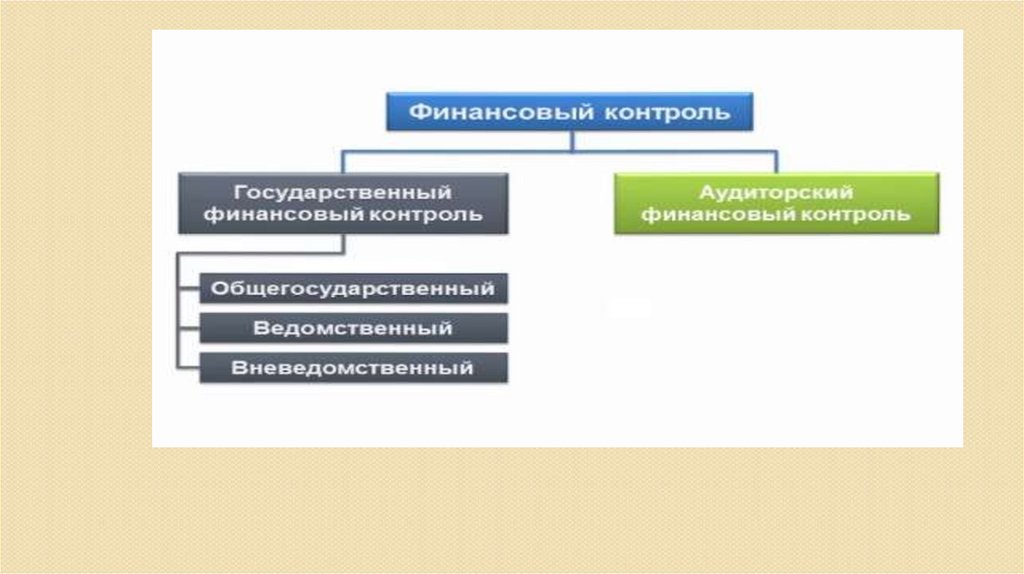

Система финансового контроля вРоссийской Федерации в основном

отвечает требованиям таких систем,

действующим в демократических

странах с рыночной экономикой.

9.

10.

11.

12.

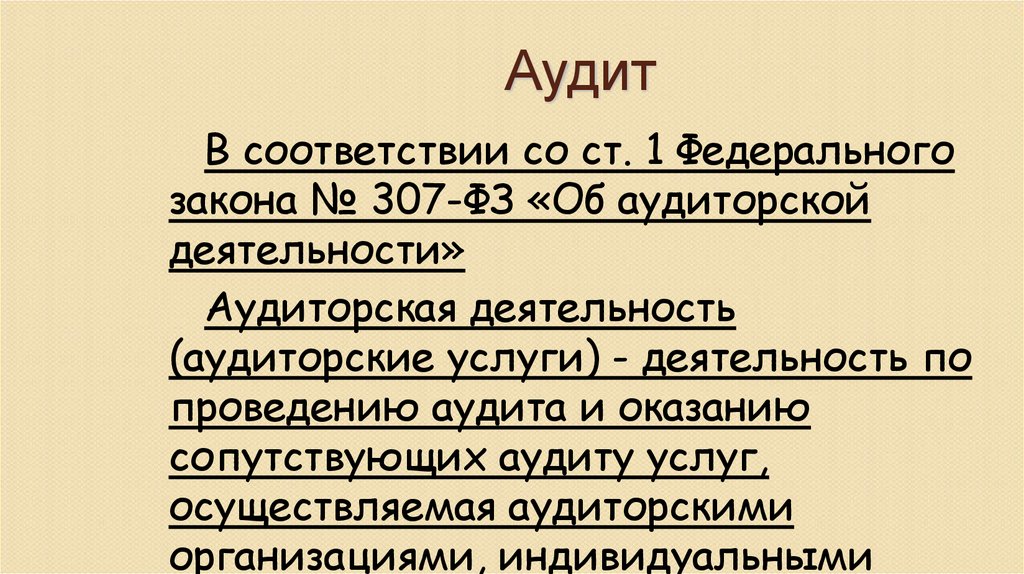

АудитВ соответствии со ст. 1 Федерального

закона № 307-ФЗ «Об аудиторской

деятельности»

Аудиторская деятельность

(аудиторские услуги) - деятельность по

проведению аудита и оказанию

сопутствующих аудиту услуг,

осуществляемая аудиторскими

организациями, индивидуальными

13.

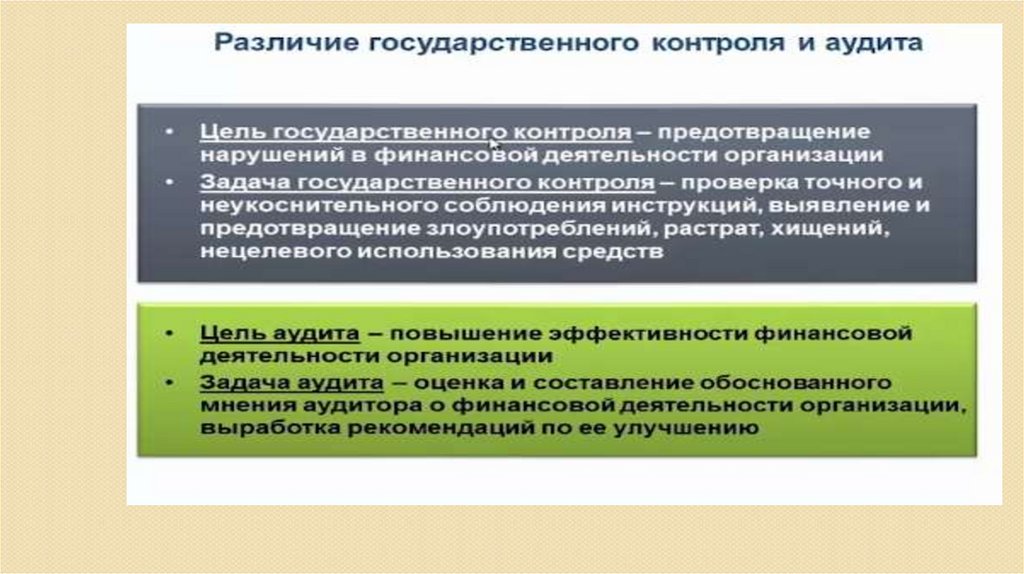

Аудит обеспечивает не толькопроверку достоверности финансовых

показателей, но и разработку

предложений по оптимизации

хозяйственной деятельности с целью

рационализации расходов и увеличения

прибыли.

Аудиторская деятельность включает

помимо проверок оказание различного

рода услуг: ведение и восстановление

учета, консультации по вопросам

14.

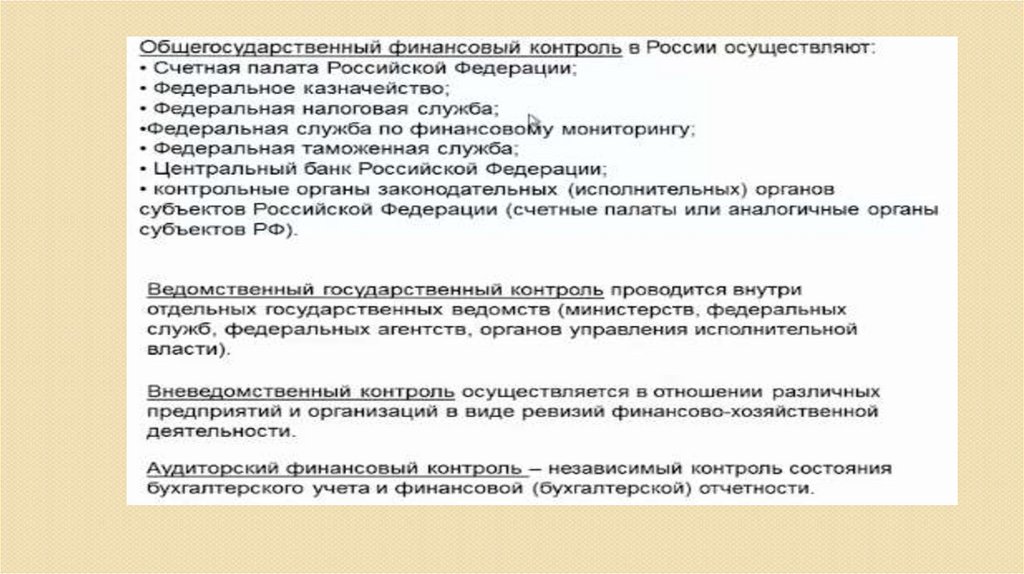

2. Задачи и функцииобщегосударственного контроля

К основным задачам общегосударственного

финансового контроля относятся:

контроль за образованием и использованием

государственных средств РФ и ее субъектов;

контроль за деятельностью органов

исполнительной власти, на которые возложено

практическое проведение финансовой,

бюджетной, кредитной, денежной, налоговой и

валютной политики;

контроль законности привлечения и

15.

Ключевые функции финансового контролякак экономического института.

Ключевыми можно назвать следующие

функции:

правоохранительную;

профилактическую;

корректирующую;

аналитическую.

16.

Правоохранительная функция - финансовыйконтроль выступает в качестве инструмента

по выявлению нарушений законодательства

(бюджетного, налогового,

административного, гражданского,

корпоративного). Таким образом,

проверяющая организация содействует

защите прав тех субъектов, которые могут

пострадать в силу допущенных объектом

контроля недоработок в части следования

нормам соответствующей отрасли права.

17.

В рамках профилактической функциифинансовый контроль может предупреждать

последствия нарушений норм

законодательства в указанных отраслях

права, если те или иные недоработки,

допущенные проверяемой организацией,

удастся выявить еще до того, как

юридически значимые действия по

управлению финансами будут осуществлены

соответствующим субъектом.

18.

Корректирующая функция предполагаетзадействование финансового контроля как

инструмента, стимулирующего

необходимые изменения в политике

управления денежными ресурсами

проверяемой организации.

Контролирующий орган выявляет

недоработки в данной области, после чего

объект финансового контроля принимает

меры по их устранению и корректирует,

таким образом, свою систему управления

19.

Аналитическая функция финансовогоконтроля предполагает выявление причин и

закономерностей, которые приводят к

нарушениям объектами контроля норм

законодательства в части управления

финансовыми ресурсами.

20.

Основные функции включают:проверку правильности образования

государственных средств, их сохранности и

целевого использования;

контроль правильности и эффективности

использования кредитных ресурсов;

контроль государственного внутреннего и

внешнего долга.

21.

При выявлении нарушений, за которыепредусмотрена уголовная ответственность,

органы государственного финансового

контроля должны передать материалы

ревизии или проверки в

правоохранительные органы.

22.

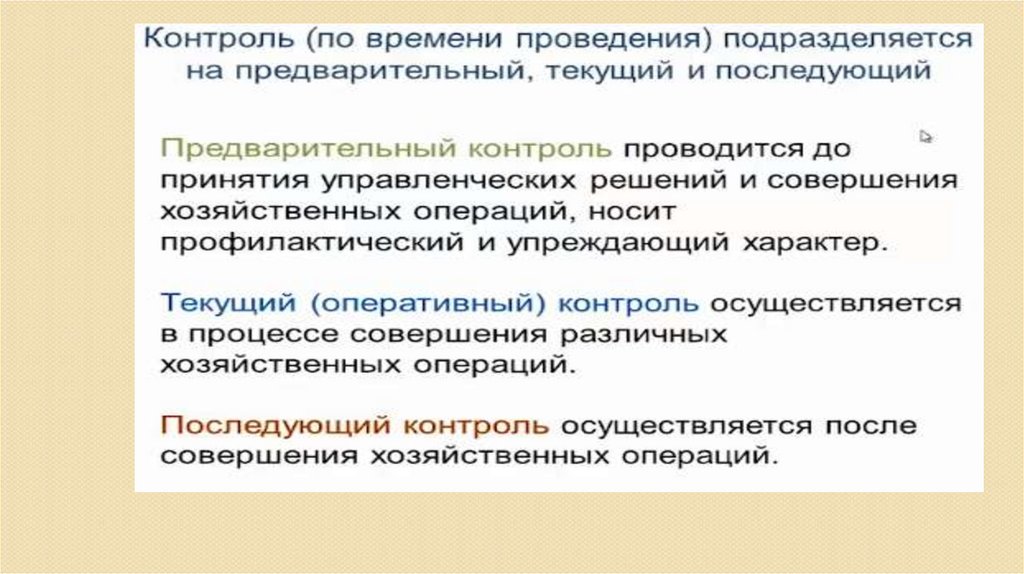

В зависимости от времени проведенияразличают

Предварительный контроль

Текущий (оперативный) контроль

Последующий контроль

23.

24.

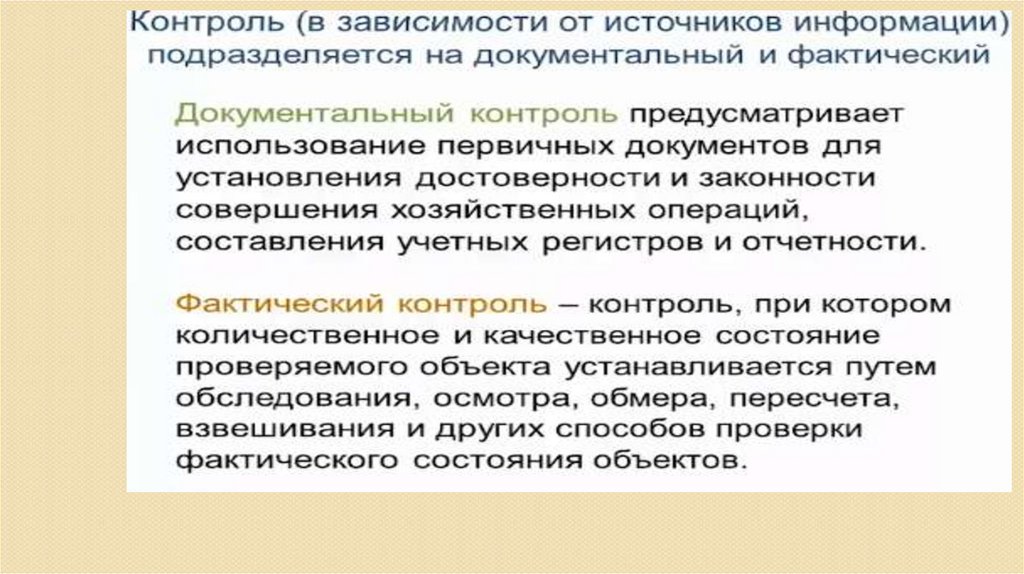

В зависимости от источника информацииразличают

документальный контроль

фактический контроль